Tamaño y Participación del Mercado de Maquinaria Agrícola de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

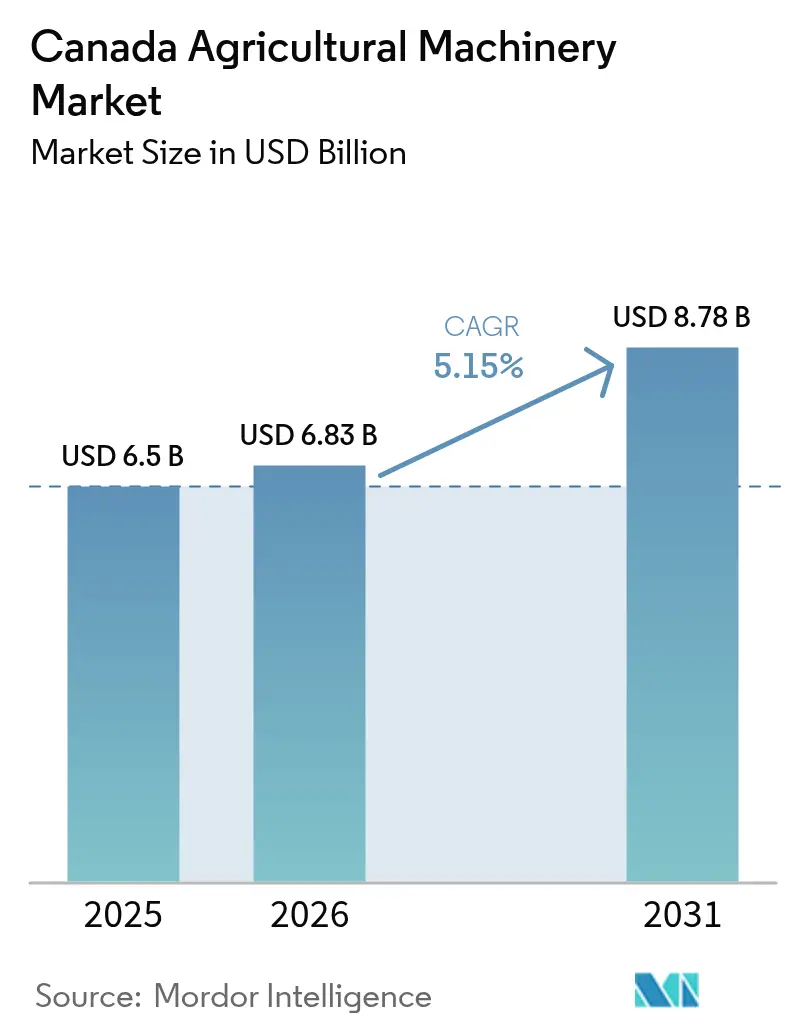

| Tamaño del mercado en el año base (2025) | 6.50 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de maquinaria agrícola de Canadá crezca de USD 6,50 mil millones en 2025 a USD 6,83 mil millones en 2026 y se prevé que alcance USD 8,78 mil millones en 2031 a una CAGR del 5,15% durante 2026-2031. La escasez estructural de mano de obra, la Asociación Agrícola Canadiense Sostenible de USD 3,5 mil millones y la creciente adopción de tecnologías de precisión han creado una base de demanda resiliente a pesar de los obstáculos en el financiamiento. Los agricultores están reemplazando la mano de obra humana con máquinas autónomas y semiautónomas, al tiempo que modernizan sus flotas para aprovechar los incentivos de créditos de carbono y los sistemas de riego eficientes en el uso del agua. La intensidad competitiva ha aumentado a medida que los nuevos participantes con enfoque digital presionan a los Fabricantes de Equipos Originales (OEM) establecidos, lo que lleva a ciclos de productos más rápidos, soluciones de modernización y ofertas integradas de hardware y software. Estas dinámicas sustentan una trayectoria de expansión constante para el mercado de maquinaria agrícola de Canadá, particularmente en las provincias del oeste, donde las operaciones de granos a gran escala y los marcos de políticas de apoyo convergen.

Conclusiones Clave del Informe

- Por tipo de producto, los tractores representaron el 44,55% de la participación del mercado de maquinaria agrícola de Canadá en 2025, mientras que la maquinaria de riego avanza a una CAGR del 5,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra agrícola | +1.2% | Nacional, con mayor impacto en Alberta y Saskatchewan | Mediano plazo (2-4 años) |

| Subsidios gubernamentales e incentivos fiscales para la mecanización | +0.9% | Nacional, con mayor apoyo en Ontario y Quebec | Corto plazo (≤ 2 años) |

| Avances tecnológicos en maquinaria de precisión y autónoma | +1.1% | Nacional, con adopción temprana en las provincias de las Praderas | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo de la flota de tractores envejecida | +0.8% | Nacional, con concentración en regiones agrícolas establecidas | Mediano plazo (2-4 años) |

| Diversificación hacia sistemas de múltiples cultivos que aumenta la demanda de implementos versátiles | +0.7% | Provincias de las Praderas y Ontario | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono que impulsa la adopción de equipos de bajas emisiones | +0.5% | Nacional, con énfasis en regiones de ganadería intensiva | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Agrícola

Se prevé que la brecha de mano de obra agrícola de Canadá alcance 113.800 puestos en 2025 y 123.000 en 2030, lo que obliga a los productores a invertir en tractores autónomos, cosechadoras robóticas y plataformas de operación remota. Los trabajadores extranjeros temporales ya cubren aproximadamente el 75% de las necesidades estacionales, aunque persisten una alta rotación y expectativas salariales crecientes[1]Fuente: The Conference Board of Canada, "Sowing the Seeds of Growth: Temporary Foreign Workers in Agriculture," CFA-FCA.CA. Los OEM (Fabricantes de Equipos Originales) como Deere & Company y AGCO Corporation están acelerando los kits de modernización autónoma y los tractores eléctricos de conducción autónoma orientados al lanzamiento comercial en 2026. Las máquinas más grandes que cubren más hectáreas por hora ahora tienen precios premium, ya que los operadores buscan maximizar la producción por trabajador restante. Como resultado, los segmentos de potencia media están estancados, mientras que los segmentos de alta potencia y robótica especializada capturan la demanda incremental del mercado de maquinaria agrícola de Canadá.

Subsidios Gubernamentales e Incentivos Fiscales para la Mecanización

Las subvenciones federales y provinciales cubren hasta el 50% de los costos de equipos elegibles bajo el Programa de Tecnología Limpia Agrícola, con adjudicaciones que van desde USD 25.000 hasta USD 2 millones[2]Fuente: Gobierno de Canadá, "Programa de Tecnología Limpia Agrícola," CANADA.CA. Columbia Británica lidera el apoyo provincial con una coparticipación del 65% en compras de tecnología de hasta USD 100.000, acelerando la modernización de las pequeñas explotaciones. La Asociación Agrícola Canadiense Sostenible inyecta USD 3,5 mil millones en iniciativas de competitividad durante cinco años, subsidiando directamente pulverizadores de precisión, tractores de bajas emisiones y modernizaciones de pivotes de riego inteligentes. Los anticipos sin intereses de hasta USD 250.000 bajo el Programa de Pagos Anticipados reducen aún más los costos de financiamiento, especialmente para los productores de granos que enfrentan ciclos de materias primas volátiles. La acumulación de subsidios crea un efecto multiplicador sobre el capital privado, lo que genera un aumento a corto plazo en los pedidos del mercado de maquinaria agrícola de Canadá antes de las ventanas de financiamiento.

Avances Tecnológicos en Maquinaria de Precisión y Autónoma

Más del 50,4% de las explotaciones agrícolas canadienses ya utilizan al menos una función de precisión, como guía GPS o aplicación de tasa variable, y la adopción crece más rápidamente entre las operaciones de granos de las Praderas. El Olds College gestiona el primer banco de pruebas de equipos autónomos en explotaciones agrícolas de Canadá, demostrando la viabilidad comercial de las plataformas sin conductor en climas adversos. Los OEM abordan las brechas de conectividad integrando módulos de IoT basados en satélite que minimizan la latencia de datos y permiten actualizaciones de software de forma inalámbrica. Estos habilitadores se traducen en flujos de ingresos en expansión en el mercado de maquinaria agrícola de Canadá, basados en análisis por suscripción, diagnóstico remoto y modelos de autonomía como servicio.

Ciclo de Reemplazo de la Flota de Tractores Envejecida

El tractor de trabajo promedio en Canadá supera ahora los 12 años de servicio, con intervalos de reemplazo que se prolongan ante los elevados costos de capital. Las compras diferidas han inflado la edad promedio de los listados del mercado de equipos usados a una década, mientras que los pedidos pendientes de los OEM para nuevas unidades de alta potencia se extienden de 12 a 15 meses. Los fabricantes responden con kits de modernización aprobados de fábrica que incorporan dirección automática, telemática y autonomía parcial en unidades heredadas, extendiendo la vida económica útil a una fracción del costo de un equipo nuevo. Los estudios de depreciación económica muestran que los tractores de alta potencia ofrecen un retorno sobre la inversión óptimo cuando se reemplazan cada 8 años, creando una demanda reprimida que podría desencadenar una fuerte ola de reemplazos una vez que las tasas de interés se reduzcan. Esta dinámica apoya el lado de servicios y repuestos del mercado de maquinaria agrícola de Canadá incluso durante las caídas en las ventas de unidades nuevas.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de adquisición y mantenimiento | -0.8% | Nacional, con mayor impacto en las operaciones más pequeñas | Corto plazo (≤ 2 años) |

| Riesgos de seguridad y privacidad de datos en maquinaria conectada | -0.4% | Nacional, con concentración en adoptantes de agricultura de precisión | Mediano plazo (2-4 años) |

| Aumento de las tasas de interés que limita el financiamiento de equipos | -0.9% | Nacional, con impacto particular en las compras financiadas con deuda | Corto plazo (≤ 2 años) |

| Volatilidad arancelaria en componentes de origen estadounidense | -0.6% | Nacional, con énfasis en fabricantes dependientes de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Adquisición y Mantenimiento

Las grandes máquinas autopropulsadas ahora tienen precios de lista de entre USD 400.000 y USD 1,2 millones, mientras que el mantenimiento anual puede consumir hasta el 20% de los presupuestos operativos[3]Fuente: Agriculture.com, "Tasas de Interés y Precios de Equipos: el Caso del Arrendamiento de Equipos Agrícolas," AGRICULTURE.COM. Los agricultores recurren cada vez más a sitios de subastas en busca de equipos de modelos recientes, pero la competencia de compradores estadounidenses infla las ofertas, reduciendo la oferta doméstica. Las suscripciones de software para plataformas de precisión añaden gastos recurrentes, lo que presiona a los productores más pequeños a considerar la propiedad cooperativa o acuerdos de equipos como servicio. A pesar de las ofertas de garantía extendida de los OEM, los operadores con limitaciones de efectivo continúan postergando las compras, moderando el crecimiento a corto plazo del mercado de maquinaria agrícola de Canadá.

Riesgos de Seguridad y Privacidad de Datos en Maquinaria Conectada

Los tractores conectados transmiten datos agronómicos a través de plataformas en la nube, exponiendo las explotaciones a posibles intrusiones cibernéticas que podrían manipular las tasas de aplicación o comprometer los mapas de rendimiento propietarios. Los OEM implementan redes cifradas y acceso basado en tokens, aunque la responsabilidad sigue siendo ambigua bajo los estatutos de privacidad canadienses, lo que disuade a ciertos productores de adoptar la telemática. La integración con análisis de terceros multiplica las superficies de ataque, lo que lleva a las aseguradoras a exigir prácticas sólidas de higiene cibernética o a aplicar primas más elevadas. Hasta que los estándares federales aclaren la propiedad de los datos y la responsabilidad ante brechas de seguridad, la adopción de maquinaria de precisión puede rezagarse entre los operadores aversos al riesgo dentro del mercado de maquinaria agrícola de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Tractores Mantienen su Posición Central mientras el Riego se Acelera

Los tractores generaron el 44,55% de la participación del mercado de maquinaria agrícola de Canadá en 2025, lo que refleja su papel indispensable en las operaciones de cultivos en hilera, forraje y cultivos especializados. Las categorías de alta potencia (≥ 100 HP) experimentaron un aumento anual de la demanda del 4,3%, impulsado por la consolidación de explotaciones agrícolas, las modernizaciones autónomas y las necesidades de sustitución de mano de obra. En contraste, las ventas de potencia media de 40-99 HP cayeron un 6% ya que las limitaciones de efectivo llevaron a los operadores a extender la vida útil del servicio en lugar de actualizar las unidades de clase media.

La maquinaria de riego representa el segmento de mayor crecimiento con una CAGR del 5,68%. Los sistemas de goteo ganan terreno en cultivos especializados en Columbia Británica y Ontario, mientras que los pivotes de tasa variable se extienden por las explotaciones de granos de las Praderas en busca de una gestión precisa de la humedad del suelo. Las regulaciones sobre el uso del agua y la adaptación al riesgo climático impulsan la demanda de redes de sensores de suelo que se integran con los controladores de pivote, creando oportunidades de venta cruzada con proveedores de software agronómico. Los OEM se diferencian mediante bombas energéticamente eficientes, detección remota de fallas y complementos modulares que modernizan los pivotes existentes. Estos avances atraen subvenciones gubernamentales orientadas a la conservación del agua, catalizando aún más las ventas de riego dentro del mercado de maquinaria agrícola de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alberta ancla el mercado de maquinaria agrícola de Canadá con ingresos operativos significativos del total nacional. Las grandes empresas de granos y oleaginosas dominan las adquisiciones, priorizando tractores de alta potencia, cosechadoras y pulverizadores de precisión que optimizan la productividad en grandes extensiones. La adopción de dirección automática supera el 80% entre las operaciones de Alberta, y el reconocimiento aéreo mediante drones se está convirtiendo en una práctica habitual. Esta mentalidad innovadora posiciona a la provincia a la vanguardia de los proyectos piloto de autonomía y las modernizaciones de tracción eléctrica, sosteniendo la demanda de maquinaria avanzada a pesar de las fluctuaciones cíclicas de las materias primas.

Saskatchewan y Manitoba forman el segundo nivel de demanda, generando colectivamente casi la mitad de la producción nacional de trigo y canola. Sus extensas tierras de cultivo sustentan ciclos de reemplazo constantes para tractores y sembradoras neumáticas. La labranza de conservación cubre más del 75% de la superficie de las Praderas, fomentando la inversión en sembradoras de siembra directa equipadas con control seccional y sensores de población de semillas. Los distribuidores en estas provincias enfatizan redes de servicio sólidas para atender a clientes a larga distancia y mantener el tiempo de actividad durante las ventanas de siembra comprimidas, generando ingresos saludables por repuestos incluso en períodos de desaceleración.

Ontario exhibe una estructura agrícola altamente diversificada que abarca cultivos comerciales, producción lechera, avicultura y horticultura intensiva. Los tamaños de campo más pequeños y los valores de tierra más elevados inclinan las compras hacia tractores versátiles de potencia media, cosechadoras de forraje autopropulsadas e implementos especializados. La provincia lidera la adopción de energías renovables en las explotaciones agrícolas, instalando paneles solares en techos que alimentan bombas de riego eléctricas y sistemas de automatización de establos.

Panorama Competitivo

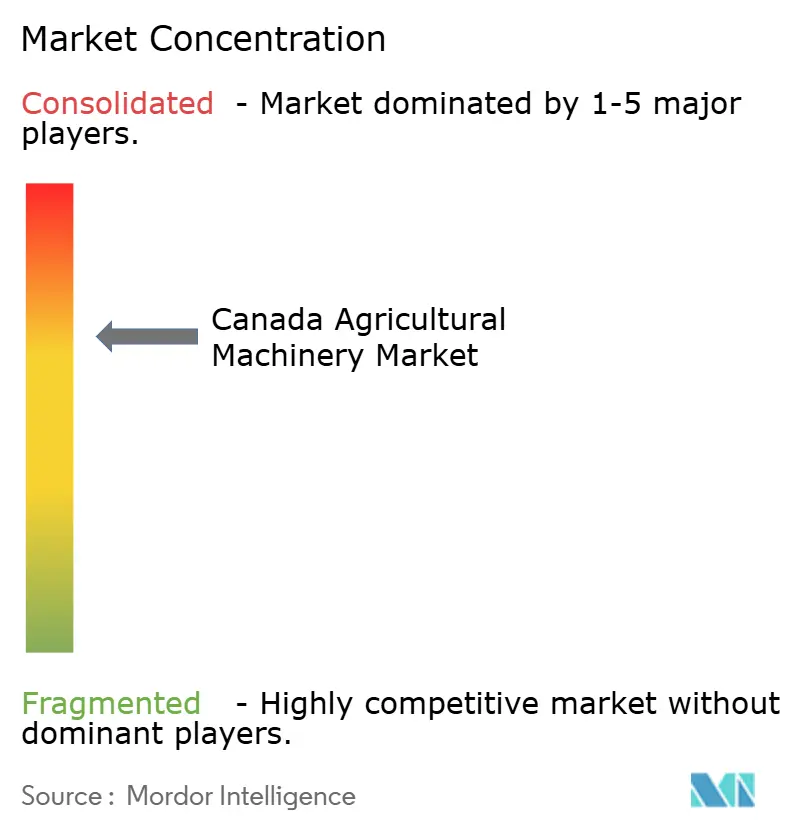

El mercado de maquinaria agrícola de Canadá presenta una concentración moderada. Los grandes actores globales Deere & Company, CNH Industrial N.V. y AGCO Corporation dominan los segmentos de alta potencia, aprovechando extensas redes de distribuidores y ecosistemas de telemática integrados. Las empresas de nivel medio como Kubota Corporation y Claas KGaA mbH se posicionan en las clases de tractores especializados y compactos, mientras que los fabricantes de implementos nacionales compiten en funcionalidad de nicho y conocimiento agronómico localizado.

La dinámica competitiva se ha intensificado a medida que las empresas tecnológicas ingresan con análisis basados en la nube y soluciones de autonomía. La plataforma de eficiencia impulsada por inteligencia artificial de Brilliant Harvest se integra perfectamente con múltiples marcas de equipos, lo que lleva a los OEM a mejorar sus capacidades de API abierta. Las adquisiciones estratégicas destacan un giro hacia la integración vertical; la compra de Bourgault por parte de Linamar añade experiencia en siembra, mientras que el kit de modernización OutRun de AGCO Corporation amplía su presencia en el mercado de posventa.

La consolidación de distribuidores continúa, con grupos de múltiples tiendas que mejoran la cobertura de servicio y las opciones de financiamiento, elevando las barreras de entrada para los OEM más pequeños. La creciente expectativa de los clientes por soluciones integradas —equipos, software, asesoramiento agronómico y financiamiento— impulsa a los fabricantes a construir plataformas de extremo a extremo. A medida que la autonomía madura, los márgenes de hardware pueden comprimirse, desplazando los grupos de beneficios hacia los servicios de datos y el mantenimiento predictivo. El mercado de maquinaria agrícola de Canadá está, por tanto, evolucionando hacia un juego de ecosistema, recompensando a los actores que combinan equipos confiables con experiencias digitales fluidas.

Líderes de la Industria de Maquinaria Agrícola de Canadá

Deere & Company

CLAAS KGaA mbH

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Farm Credit Canada anunció un compromiso de USD 2 mil millones hasta 2030 para acelerar la innovación en tecnología agrícola, señalando la confianza institucional en la demanda de maquinaria impulsada por la tecnología.

- Mayo 2025: Ag Growth International emitió USD 75 millones en obligaciones no garantizadas para financiar la expansión global, reafirmando una perspectiva de EBITDA para 2025 de al menos USD 225 millones.

- Abril 2025: AGCO amplió su red de distribuidores con Carter Agri-Systems en Utah y el lanzamiento de Delta Ag Equipment del primer punto de venta completo de Fendt y Massey Ferguson en Mississippi, mejorando el acceso al mercado para maquinaria avanzada.

Alcance del Informe del Mercado de Maquinaria Agrícola de Canadá

La maquinaria agrícola hace referencia a los dispositivos y estructuras mecánicas utilizados en la agricultura u otras actividades agropecuarias. Para este informe, se ha considerado la maquinaria utilizada en operaciones agrícolas. El informe no cubre la maquinaria utilizada para fines industriales y de construcción, ni los tractores, maquinaria y equipos de uso múltiple empleados tanto en operaciones agrícolas como no agrícolas.

El Mercado de Maquinaria Agrícola de Canadá está segmentado por Tipo en Tractores (Menos de 40 HP, 40 HP a 99 HP y Más de 100 HP), Maquinaria de Arado y Cultivo (Arados, Rastras, Rotavadores y Cultivadores, y Otros Equipos), Maquinaria de Siembra (Sembradoras, Plantadoras, Distribuidoras y Otra Maquinaria de Siembra), Pulverizadores, Maquinaria de Riego (Riego por Goteo, Riego por Aspersión y Otra Maquinaria de Riego), Maquinaria de Cosecha (Cosechadoras Combinadas y Otra Maquinaria de Cosecha), Maquinaria de Henificación y Forraje (Segadoras y Acondicionadoras, Empacadoras y Otra Maquinaria de Henificación y Forraje), y Otros Tipos. El informe ofrece el tamaño del mercado y las previsiones para la maquinaria agrícola en valor (USD) para todos los segmentos anteriores.

| Tractores | Menos de 40 HP |

| 40-99 HP | |

| Más de 100 HP | |

| Maquinaria de Arado y Cultivo | Arados |

| Rastras | |

| Rotavadores y Cultivadores | |

| Otros Equipos | |

| Maquinaria de Siembra | Sembradoras |

| Plantadoras | |

| Distribuidoras | |

| Otra Maquinaria de Siembra | |

| Pulverizadores | |

| Maquinaria de Riego | Sistemas de Riego por Goteo |

| Sistemas de Riego por Aspersión | |

| Otra Maquinaria de Riego | |

| Maquinaria de Cosecha | Cosechadoras Combinadas |

| Otra Maquinaria de Cosecha | |

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje | |

| Otros Tipos |

| Por Tipo de Producto | Tractores | Menos de 40 HP |

| 40-99 HP | ||

| Más de 100 HP | ||

| Maquinaria de Arado y Cultivo | Arados | |

| Rastras | ||

| Rotavadores y Cultivadores | ||

| Otros Equipos | ||

| Maquinaria de Siembra | Sembradoras | |

| Plantadoras | ||

| Distribuidoras | ||

| Otra Maquinaria de Siembra | ||

| Pulverizadores | ||

| Maquinaria de Riego | Sistemas de Riego por Goteo | |

| Sistemas de Riego por Aspersión | ||

| Otra Maquinaria de Riego | ||

| Maquinaria de Cosecha | Cosechadoras Combinadas | |

| Otra Maquinaria de Cosecha | ||

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje | ||

| Otros Tipos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos agrícolas canadiense en 2026?

El tamaño del mercado de equipos agrícolas canadiense es de USD 6,83 mil millones en 2026.

¿Cuál es la CAGR prevista para los equipos agrícolas canadienses hasta 2031?

Se proyecta que el valor del mercado crecerá a una CAGR del 5,15% de 2026 a 2031.

¿Qué segmento lidera las ventas actuales?

Los tractores representan el 44,55% de la participación del mercado de equipos agrícolas canadiense en 2025.

¿Qué categoría de producto crece más rápidamente?

La maquinaria de riego avanza a una CAGR del 5,68% hasta 2031.

¿Cómo afecta la escasez de mano de obra a la demanda de equipos?

La aguda escasez de trabajadores impulsa a los productores hacia maquinaria autónoma y semiautónoma, acelerando los planes de modernización.

Última actualización de la página el: