Tamaño y Participación del Mercado de IA Agéntica en Transporte y Movilidad Inteligente

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

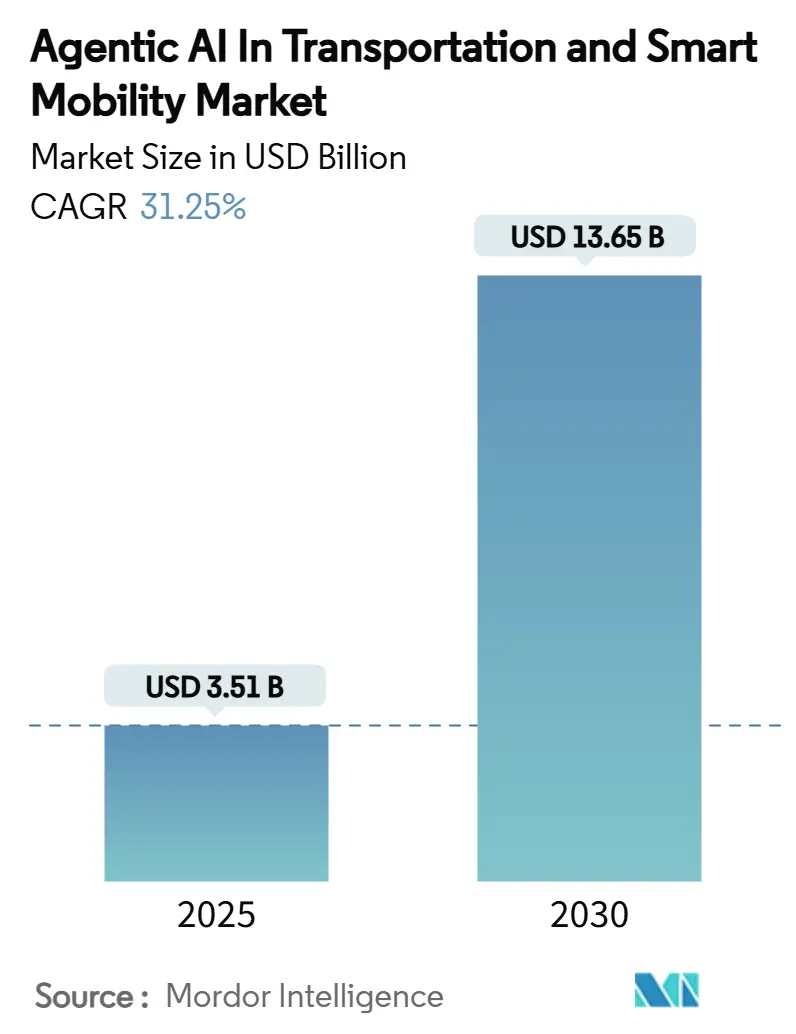

| Tamaño del Mercado (2025) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 31.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

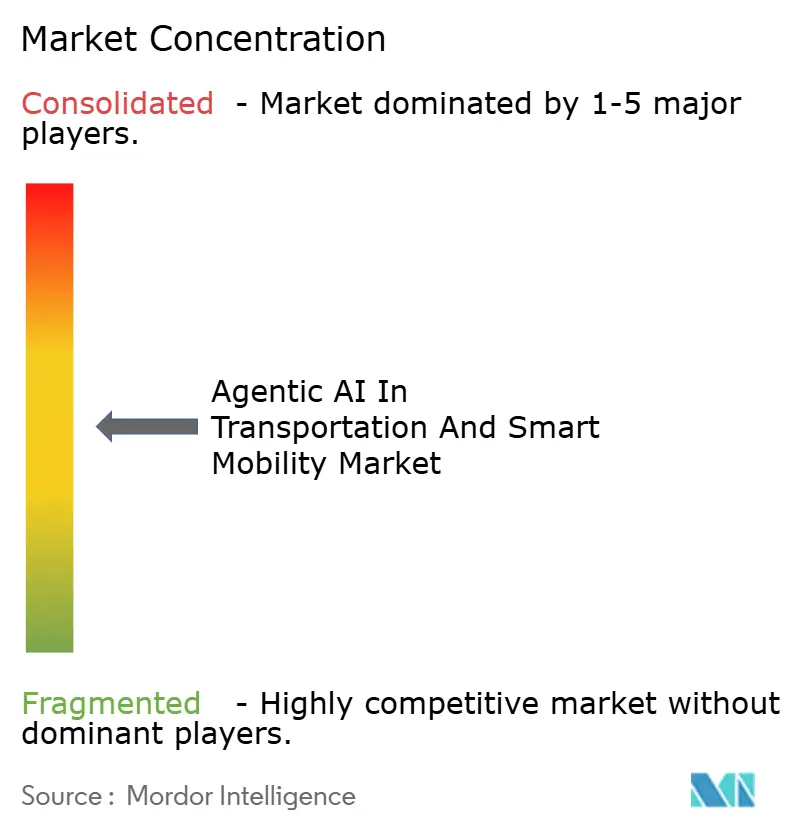

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica en Transporte y Movilidad Inteligente por Mordor Intelligence

El tamaño del mercado de IA agéntica en transporte y movilidad inteligente alcanzó los USD 3.510 millones en 2025 y se proyecta que se eleve a USD 13.650 millones para 2030, lo que refleja una sólida CAGR del 31,25%. El crecimiento está respaldado por un giro sistémico desde la automatización basada en reglas hacia plataformas autónomas en la toma de decisiones y de autoaprendizaje que recalibran el comportamiento del vehículo en tiempo real. Los entornos regulatorios de prueba en los principales centros automotrices, la caída de los costos de cómputo a bordo y un agresivo impulso público-privado hacia la conectividad de vehículo a todo (V2X) están impulsando ciclos de comercialización más rápidos. Mientras tanto, los operadores están reasignando capital desde el hardware hacia las capas de datos y software que ofrecen capacidad de actualización durante toda la vida útil, comprimiendo así el costo total de propiedad. El posicionamiento competitivo está evolucionando en torno a alianzas ecosistémicas en las que los fabricantes de equipos originales tradicionales aportan escala y conocimiento en materia de cumplimiento normativo, mientras que los especialistas en IA suministran algoritmos de aprendizaje de borde a nube que capturan efectos de red entre flotas. Como resultado, el mercado de IA agéntica en transporte y movilidad inteligente representa ahora un campo de batalla crítico tanto para los fabricantes de automóviles establecidos como para los nuevos participantes digitales que compiten por el control de la plataforma.

Conclusiones Clave del Informe

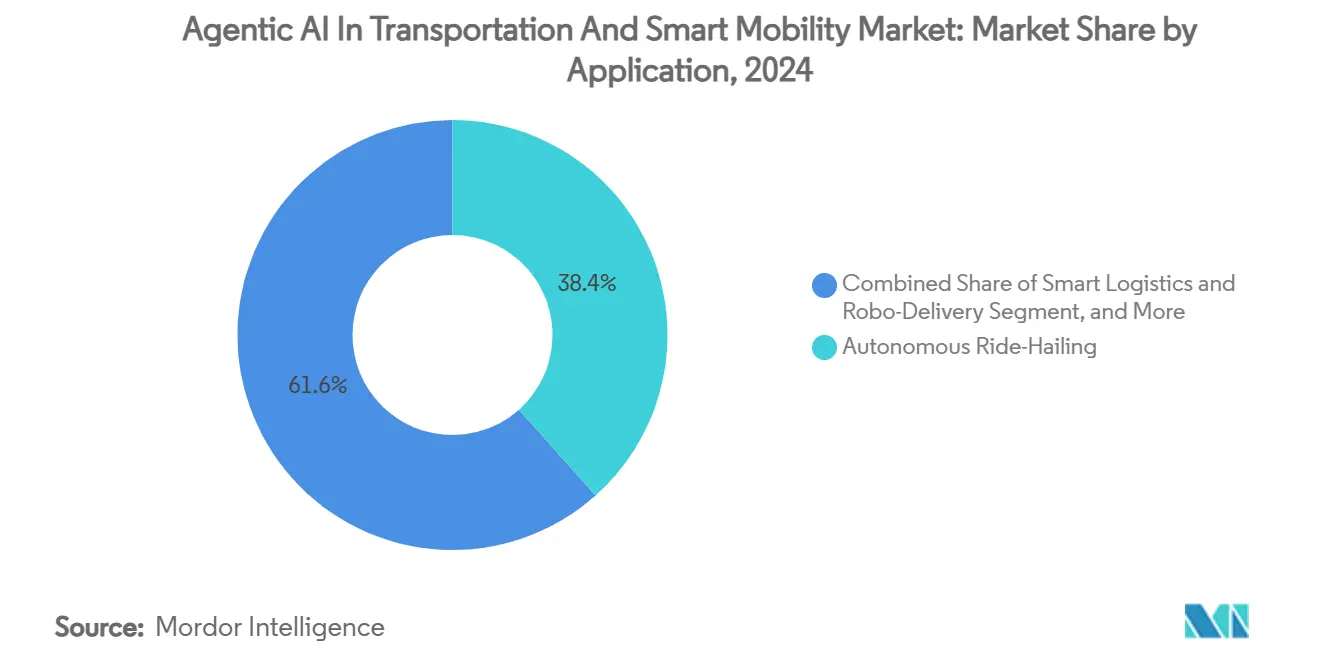

- Por aplicación, el Transporte Compartido Autónomo representó el 38,41% de la participación del mercado de IA agéntica en transporte y movilidad inteligente en 2024, mientras que la Asistencia de Emergencia y en Carretera avanza a una CAGR del 35,23% hasta 2030.

- Por oferta, el segmento de Pila de Software representó el 42,15% del tamaño del mercado de IA agéntica en transporte y movilidad inteligente en 2024, mientras que los Servicios de Datos y Simulación se expanden a una CAGR del 38,65% entre 2025 y 2030.

- Por modo de implementación, las arquitecturas de Borde/En Vehículo retuvieron el 43,62% de la participación del tamaño del mercado de IA agéntica en transporte y movilidad inteligente en 2024, y se prevé que las soluciones de Borde-Nube Híbrido se aceleren a una CAGR del 36,23% hasta 2030.

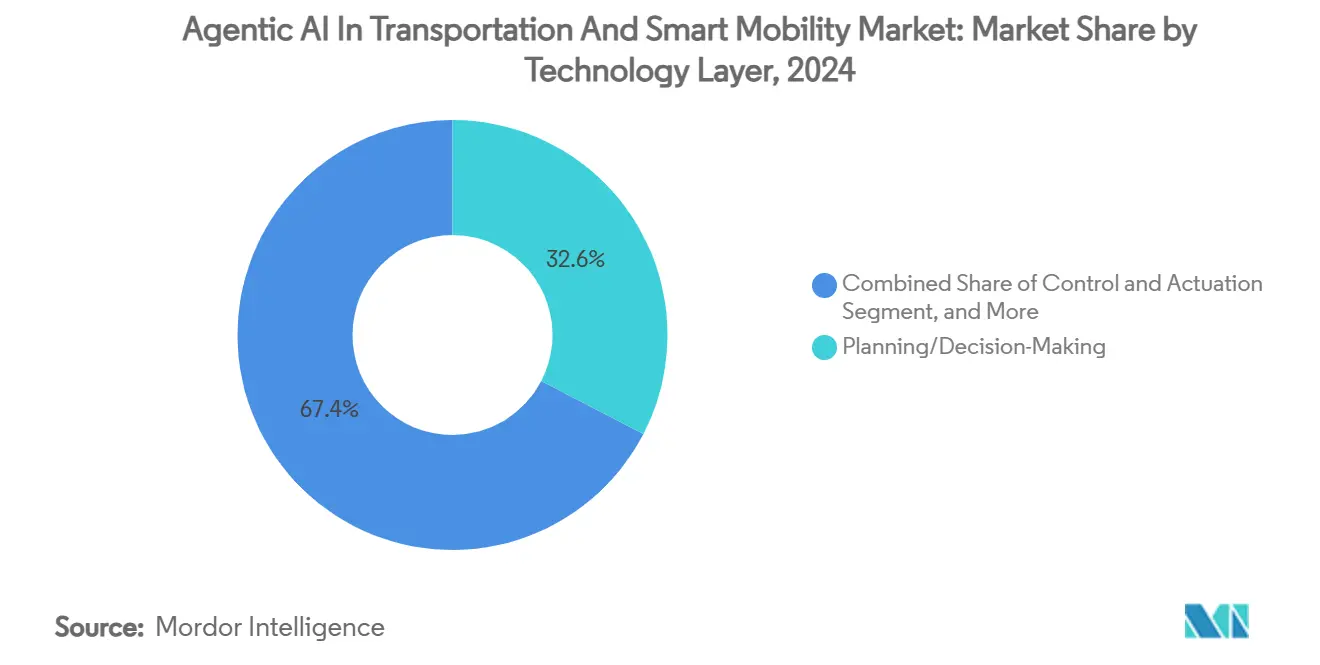

- Por capa tecnológica, las plataformas de Planificación/Toma de Decisiones lideraron con una participación de ingresos del 32,61% en 2024; se proyecta que el Aprendizaje de Borde a Nube crezca a una CAGR del 38,95% durante el período.

- Por modo de transporte, los Automóviles de Pasajeros representaron el 42,59% de la participación del mercado de IA agéntica en transporte y movilidad inteligente en 2024, mientras que las soluciones de Movilidad Aérea eVTOL/UAM están proyectadas para crecer a una CAGR del 39,06% hasta 2030.

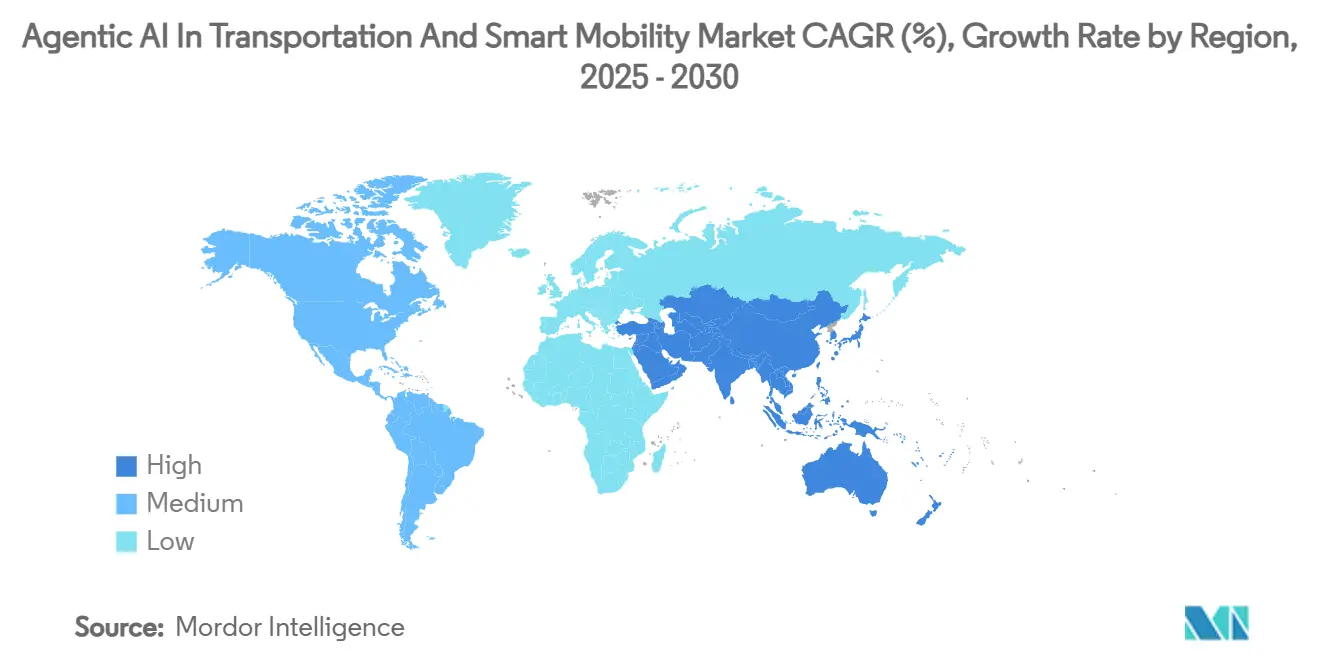

- Por geografía, América del Norte representó el 38,53% de la participación del mercado de IA agéntica en transporte y movilidad inteligente en 2024, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 34,26% hasta 2030.

Tendencias e Información del Mercado Global de IA Agéntica en Transporte y Movilidad Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de los fabricantes de equipos originales hacia plataformas automatizadas L4/L5 | +8.2% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Incentivos regulatorios para la seguridad habilitada por V2X | +6.8% | América del Norte y la UE como principales, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Aumento de los costos de congestión urbana | +5.4% | Centros urbanos globales, mayor impacto en las megaciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida caída en el cómputo de IA a bordo en USD/TOPS | +7.1% | Global, con la adopción más rápida en los mercados de Asia-Pacífico sensibles al costo | Corto plazo (≤ 2 años) |

| Algoritmos agénticos de autooptimización a nivel de flota | +4.9% | Flotas comerciales de América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono mediante ecorutas agénticas | +3.8% | Marco regulatorio de la UE, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de los Fabricantes de Equipos Originales hacia Plataformas Automatizadas L4/L5

Los fabricantes de automóviles han reservado fondos multimillonarios para acelerar los programas de Nivel 4 y Nivel 5. Hyundai Motor Group por sí solo comprometió USD 21.000 millones para 2025-2028, asignando USD 6.000 millones a asociaciones de conducción autónoma y robótica que fusionan la inferencia en el borde con el entrenamiento centralizado.[1]Hyundai Motor Group, "Hyundai Motor Group Commits to U.S. Growth with USD 21 Billion Investment," hyundaimotorgroup.com El plan de USD 13.000 millones de Toyota señala que la ventaja competitiva está migrando desde la destreza en ingeniería mecánica hacia la diferenciación de software centrada en el aprendizaje. El desembolso de capital está simultáneamente reduciendo el riesgo de adopción para los proveedores de primer nivel y las empresas emergentes que pueden conectar pilas de planificación modulares. En consecuencia, el mercado de IA agéntica en transporte y movilidad inteligente se está volviendo integral para el valor de marca a largo plazo a medida que los vehículos se transforman en plataformas de software en mejora continua.

Incentivos Regulatorios para la Seguridad Habilitada por V2X

Los mandatos para equipos V2X y la auditabilidad de la IA están alterando los criterios de compra de los operadores de flotas. El Departamento de Transporte de los Estados Unidos ahora vincula los permisos de prueba autónoma a la evidencia de marcos de decisión explicables.[2]Departamento de Transporte de los Estados Unidos, "Connected Vehicle Infrastructure Investment," transportation.gov Las disposiciones paralelas bajo la Ley de IA de la UE asignan responsabilidad según la transparencia algorítmica, impulsando a los adoptantes hacia sistemas agénticos capaces de documentar la procedencia del aprendizaje. Los primeros en cumplir obtienen acceso preferencial a corredores de prueba controlados, mejorando los volantes de datos que amplían aún más las brechas de capacidad. La luz verde de Japón para operaciones sin conductor en 25 carreteras antes de marzo de 2025 consolida la práctica de demostrar lógica de aprendizaje y adaptación en tráfico real, catalizando la demanda en el mercado de IA agéntica en transporte y movilidad inteligente.

Aumento de los Costos de Congestión Urbana

Los gobiernos municipales enfrentan crecientes pérdidas de productividad impulsadas por la congestión —USD 87.000 millones anuales solo en los Estados Unidos— y están orientando sus adquisiciones hacia el control de tráfico adaptativo con IA. El despliegue de Green Light de Google en 70 ciudades redujo los retrasos en semáforos hasta en un 20% y recortó el consumo de combustible un 15%, validando un retorno de inversión tangible para la orquestación agéntica del tráfico.[3]Google, "Green Light Traffic Optimization Project," google.com Los municipios, por tanto, ven estos sistemas como una palanca directa para recuperar el lastre sobre el PIB y cumplir los objetivos climáticos. El ciclo de retroalimentación entre la mejora de los tiempos de respuesta de emergencia y la aceptación pública está impulsando aún más las inversiones, reforzando la trayectoria de demanda a largo plazo del mercado de IA agéntica en transporte y movilidad inteligente.

Rápida Caída en el Cómputo de IA a Bordo en USD/TOPS

Los costos del silicio calificado para automoción se desplomaron de USD 2.000 por TOPS en 2023 a menos de USD 800 en 2024, a medida que arquitecturas especializadas como NVIDIA Thor entregaron más de 2.000 TOPS dentro de un envolvente de 1.000 vatios. Curvas de costos similares de Horizon Robotics están ampliando la accesibilidad en las clases de vehículos de gama media. Una vez que los desembolsos de cómputo caen por debajo de los de la redundancia de sensores, la economía gerencial favorece la inteligencia sobre el exceso de hardware, acelerando las tasas de instalación en todo el mercado de IA agéntica en transporte y movilidad inteligente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa cobertura 5G de borde-nube fuera de las ciudades de primer nivel | -4.2% | Global, más severo en las zonas rurales de América del Norte y las regiones en desarrollo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto precio de venta promedio para los SoC de IA de grado automotriz | -3.8% | Mercados sensibles al costo en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Brechas de responsabilidad ciberfísica para agentes autónomos | -5.1% | Incertidumbre regulatoria global, más aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Escepticismo público hacia la lógica de vehículos autónomos de autoaprendizaje | -4.6% | Mercados occidentales con alta conciencia sobre vehículos autónomos, particularmente América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Cobertura 5G de Borde-Nube Fuera de las Ciudades de Primer Nivel

Las deficiencias de conectividad obligan a los vehículos a recurrir a la inferencia local, limitando la colaboración en tiempo real necesaria para el aprendizaje en enjambre. Los operadores, en consecuencia, despliegan pilas de doble modo que elevan el costo de la lista de materiales y complican las políticas operativas cuando las flotas se desplazan entre zonas de cobertura. La ventaja competitiva, por tanto, se concentra en los núcleos urbanos, limitando las economías de escala para los servicios nacionales y moderando las expectativas de crecimiento dentro del mercado de IA agéntica en transporte y movilidad inteligente.

Escepticismo Público hacia la Lógica de Vehículos Autónomos de Autoaprendizaje

Las encuestas revelan que el 61% de los adultos en los Estados Unidos teme la tecnología de conducción autónoma, con solo el 13% extendiendo su confianza a las plataformas basadas en aprendizaje. Los estudios de responsabilidad muestran que el público asigna más culpa a los proveedores de servicios autónomos que a los conductores humanos en escenarios de accidentes idénticos. Para cerrar la brecha de confianza, coaliciones industriales como PAVE están realizando demostraciones en vivo, aunque las curvas de adopción siguen siendo sensibles a los incidentes de alta visibilidad. El riesgo reputacional, por tanto, impone cadencias de despliegue conservadoras, amortiguando las expectativas de volumen a corto plazo a pesar de la preparación tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Servicios de Emergencia Impulsan la Innovación

Se prevé que la Asistencia de Emergencia y en Carretera se dispare a una CAGR del 35,23%, incluso cuando el Transporte Compartido retuvo la mayor participación de ingresos del 38,41% del mercado de IA agéntica en transporte y movilidad inteligente en 2024. El despliegue en centros de despacho del 911 ha reducido los tiempos de respuesta promedio entre un 25% y un 40%, un diferencial de rendimiento que los municipios están dispuestos a financiar mediante contratos de servicio premium. Los pioneros del Transporte Compartido, mientras tanto, explotan el aprendizaje entre flotas para minimizar la latencia de recogida, aunque los grupos de beneficios están siendo cada vez más disputados por operadores logísticos que reutilizan motores de enrutamiento agéntico.

El mercado de IA agéntica en transporte y movilidad inteligente también está viendo cómo las plataformas de Logística Inteligente y Entrega Robótica desbloquean un ahorro energético del 30% al ajustar las rutas en función de los clústeres de demanda en tiempo real. Las herramientas de Optimización del Transporte Público asignan la capacidad de los autobuses de forma dinámica, reduciendo los kilómetros en vacío y aumentando la satisfacción de los pasajeros. La Gestión Avanzada del Tráfico se integra con estos servicios para ofrecer coordinación a escala de ciudad, creando efectos de red de datos donde los conocimientos algorítmicos del transporte compartido alimentan los servicios de emergencia y viceversa. Las partes interesadas, en consecuencia, priorizan los estándares de apertura para preservar la interoperabilidad en las crecientes constelaciones de aplicaciones.

Por Oferta: Los Servicios de Datos Aceleran el Crecimiento

Las soluciones de Pila de Software capturaron el 42,15% de los ingresos de 2024, aunque los Servicios de Datos y Simulación se están expandiendo un 38,65% anualmente a medida que los reguladores de seguridad insisten en millones de millas de prueba virtual antes del despliegue público. Los operadores favorecen los flujos de validación nativos de simulación que reducen los costosos ensayos en carretera y acortan los plazos de certificación. Los servicios de consultoría están ganando impulso a medida que las flotas heredadas luchan con la complejidad de la retroadaptación y la incertidumbre en materia de cumplimiento normativo.

El hardware sigue siendo esencial para la latencia de la fusión de sensores, pero enfrenta presión de comoditización. Por ello, la creación de valor está migrando hacia bucles de aprendizaje de por vida que actualizan el comportamiento del vehículo después de la venta. Este cambio desbloquea modelos de ingresos recurrentes que atraen a los inversores del mercado de capitales que buscan márgenes similares a los del software, asegurando un impulso sostenido para el mercado de IA agéntica en transporte y movilidad inteligente.

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Impulso

El procesamiento en el Borde/En Vehículo todavía representa el 43,62% del tamaño del mercado de IA agéntica en transporte y movilidad inteligente, principalmente para garantizar una latencia inferior a 10 milisegundos para la prevención de colisiones. Sin embargo, los enfoques de Borde-Nube Híbrido están escalando un 36,23% anualmente a medida que los operadores descargan el cómputo no crítico a las GPU en la nube, reduciendo el costo unitario del vehículo mientras preservan los márgenes de seguridad.

Los modelos Solo en la Nube están reservados para casos de uso basados en depósitos, como los tractores de patio autónomos, donde se garantiza una conectividad determinista. Los esquemas Centrados en la Infraestructura prosperan en recintos cerrados como los puertos, donde una única torre de control orquesta las flotas para lograr un tiempo de inactividad casi nulo. Este pluralismo arquitectónico permite a los proveedores adaptar los perfiles de costo-rendimiento a los contextos operativos, ampliando aún más la demanda potencial.

Por Capa Tecnológica: Los Sistemas de Aprendizaje Lideran el Crecimiento

El software de Planificación/Toma de Decisiones contribuyó con el 32,61% de los ingresos de 2024 y sigue siendo indispensable; sin embargo, los módulos de Aprendizaje de Borde a Nube están proyectados para crecer un 38,95% a medida que las flotas reconocen que el rendimiento resiliente proviene de la adaptación perpetua en lugar de lanzamientos de funciones puntuales. Las pilas de percepción han alcanzado la madurez de componentes, generando interfaces de estándar abierto que reducen los costos de cambio.

El software de Control y Actuación está integrando modelos de preferencia del conductor patentados por Ford, lo que permite a los vehículos personalizar la dinámica sin comprometer el cumplimiento normativo. La agregación de estas capas en canalizaciones unificadas de DevOps garantiza que las actualizaciones inalámbricas se propaguen sin problemas, lo que a su vez eleva el valor de vida del cliente dentro del mercado de IA agéntica en transporte y movilidad inteligente.

Por Modo de Transporte: La Movilidad Aérea Emerge

Los Automóviles de Pasajeros mantuvieron una participación de ingresos del 42,59%, aunque las plataformas de Movilidad Aérea eVTOL/UAM están registrando una CAGR del 39,06% a medida que los corredores aéreos urbanos se vuelven operativos. Los desarrolladores de eVTOL como Supernal dependen de optimizadores agénticos de trayectoria de vuelo que gestionan juiciosamente el estado de la batería, la volatilidad meteorológica y el tráfico tridimensional.

Las flotas de Carga Comercial por Carretera incorporan agentes de ecorutas que equilibran el peso de la carga, las ventanas de entrega y las paradas de repostaje, reduciendo el consumo de diésel entre un 8% y un 12% en los programas piloto. Los operadores de Micromovilidad se centran en la orquestación de carga a nivel de flota, mientras que los operadores ferroviarios establecidos despliegan agentes de mantenimiento predictivo para evitar paradas no planificadas. La reutilización entre modos de los modelos de aprendizaje acelera los ciclos de innovación, asegurando capacidad de expansión para el mercado de IA agéntica en transporte y movilidad inteligente en diversos segmentos de transporte.

Análisis Geográfico

América del Norte representó el 38,53% de los ingresos globales en 2024, una posición reforzada por USD 1.200 millones en subvenciones federales para infraestructura conectada y un régimen de pruebas permisivo a nivel estatal. Los inversores de capital de riesgo de los Estados Unidos inyectaron más de USD 1.000 millones en innovadores agénticos como Wayve, señalando confianza en las plataformas centradas en software. Los proyectos piloto de ciudades inteligentes canadienses, en particular el redesarrollo de Quayside en Toronto, proporcionan laboratorios en vivo donde los datos de movilidad, energía y seguridad pública convergen para perfeccionar los agentes de dominio cruzado.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 34,26%. El programa Apollo de China alcanzó escala comercial en 10 ciudades, mientras que Corea del Sur destinó KRW 1,1 billones (USD 825 millones) para avanzar hacia las capacidades de Nivel 4. La designación de corredores sin conductor en Japón canaliza datos del mundo real hacia grupos de aprendizaje de borde a nube, reforzando las ventajas de ser pionero y atrayendo inversión en semiconductores que sustenta el liderazgo en costos. Los fabricantes locales de aceleradores de IA democratizan aún más la adopción, profundizando el alcance del mercado de IA agéntica en transporte y movilidad inteligente.

Europa mantiene una expansión resiliente bajo las disposiciones de responsabilidad estructurada de la Ley de IA de la UE que recompensan la IA explicable. Los fabricantes de equipos originales premium alemanes codesarrollan pilas de decisión con fabricantes de chips para cumplir los estrictos umbrales de seguridad de TÜV, mientras que los países nórdicos experimentan con mercados de créditos de carbono que monetizan los resultados de las ecorutas. El enfoque panregional en la privacidad exige la transferencia de datos con cifrado por diseño, lo que obliga a los proveedores a perfeccionar los esquemas de aprendizaje federado y fortalece la confianza de los compradores en las ofertas agénticas.

Panorama Competitivo

El mercado de IA agéntica en transporte y movilidad inteligente demuestra una concentración moderada a medida que las alianzas ecosistémicas reemplazan a los modelos completamente verticales. La colaboración de Hyundai por USD 6.000 millones con Boston Dynamics y NVIDIA ancla una estrategia de combinar plataformas robóticas con motores de inferencia de alto rendimiento. Alianzas similares entre General Motors y Cruise o Ford y Argo AI reflejan una lógica compartida: la velocidad de comercialización supera al aislamiento propietario cuando los plazos regulatorios están corriendo.

Los disruptores emergentes de juego puro aprovechan arquitecturas neuronales de extremo a extremo para eludir las reglas artesanales, lo que permite una rápida redistribución geográfica. La recaudación de fondos de Wayve destina recursos para simulación basada en la nube y bucles de aprendizaje desplegados en el borde que requieren un mapeo HD mínimo, reduciendo los gastos generales de despliegue. Los datos de patentes indican que Tesla está consolidando su defensibilidad en torno a las capas de adaptación inalámbrica, abriendo potencialmente ingresos por licencias a medida que los pares de la industria buscan acceso abreviado.

Las oportunidades de espacio en blanco abundan en nichos de alto riesgo como la respuesta a emergencias, la logística portuaria y la movilidad aérea urbana. Los proveedores de primer nivel establecidos poseen experiencia de dominio limitada aquí, lo que permite a las empresas emergentes fidelizar a los primeros adoptantes mediante garantías de rendimiento. A medida que las bibliotecas de simulación escalan, los efectos de red de datos probablemente concentrarán el liderazgo en rendimiento algorítmico en un puñado de proveedores de plataformas, remodelando el poder de negociación en todo el mercado de IA agéntica en transporte y movilidad inteligente.

Líderes de la Industria de IA Agéntica en Transporte y Movilidad Inteligente

Waymo LLC

Tesla, Inc.

Mobileye Global Inc.

Cruise LLC

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hyundai Motor Group confirmó una expansión en los Estados Unidos por USD 21.000 millones que asigna USD 6.000 millones para I+D en autonomía y robótica destinado a acortar los ciclos de validación L4. Estratégicamente, el movimiento localiza la producción cerca de los clústeres de clientes premium mientras asegura la buena voluntad política para despliegues piloto a gran escala.

- Febrero de 2025: Motional completó una prueba de seguridad al estilo de licencia de conducir para su robotaxi IONIQ 5, alineando la validación de vehículos autónomos con los modelos mentales establecidos del consumidor para mejorar la aceptación pública y agilizar las aprobaciones regulatorias.

- Enero de 2025: Los reguladores japoneses aprobaron operaciones sin conductor en 25 rutas, ofreciendo un entorno de prueba para que los fabricantes de equipos originales perfeccionen los flujos de aprendizaje de borde a nube en condiciones reales y avancen hacia horizontes de despliegue a nivel nacional.

- Diciembre de 2024: Google expandió su gestión de tráfico Green Light a 70 ciudades globales, fidelizando a los municipios mediante reducciones medibles de congestión y emisiones que crean barreras de costo de cambio para las soluciones competidoras.

Alcance del Informe Global del Mercado de IA Agéntica en Transporte y Movilidad Inteligente

| Transporte Compartido Autónomo |

| Logística Inteligente y Entrega Robótica |

| Optimización del Transporte Público |

| Gestión Avanzada del Tráfico |

| Asistencia de Emergencia y en Carretera |

| Pila de Software |

| Hardware de Cómputo de IA |

| Servicios de Datos y Simulación |

| Integración y Consultoría |

| Borde/En Vehículo |

| Basado en la Nube |

| Borde-Nube Híbrido |

| Centrado en la Infraestructura (Borde de Carretera/Centro de Control) |

| Percepción y Fusión de Sensores |

| Planificación/Toma de Decisiones |

| Control y Actuación |

| Aprendizaje de Borde a Nube |

| Automóviles de Pasajeros |

| Carga Comercial por Carretera |

| Micromovilidad |

| Ferroviario |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Aplicación | Transporte Compartido Autónomo | |

| Logística Inteligente y Entrega Robótica | ||

| Optimización del Transporte Público | ||

| Gestión Avanzada del Tráfico | ||

| Asistencia de Emergencia y en Carretera | ||

| Por Oferta | Pila de Software | |

| Hardware de Cómputo de IA | ||

| Servicios de Datos y Simulación | ||

| Integración y Consultoría | ||

| Por Modo de Implementación | Borde/En Vehículo | |

| Basado en la Nube | ||

| Borde-Nube Híbrido | ||

| Centrado en la Infraestructura (Borde de Carretera/Centro de Control) | ||

| Por Capa Tecnológica | Percepción y Fusión de Sensores | |

| Planificación/Toma de Decisiones | ||

| Control y Actuación | ||

| Aprendizaje de Borde a Nube | ||

| Por Modo de Transporte | Automóviles de Pasajeros | |

| Carga Comercial por Carretera | ||

| Micromovilidad | ||

| Ferroviario | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de IA agéntica en transporte y movilidad inteligente hasta 2030?

Se prevé que el mercado crezca a una CAGR del 31,25% entre 2025 y 2030.

¿Qué aplicación domina actualmente los ingresos?

El Transporte Compartido Autónomo capturó el 38,41% de los ingresos de 2024.

¿Por qué los Servicios de Datos y Simulación crecen más rápido que las ventas de hardware?

Los reguladores exigen pruebas virtuales extensas, y los operadores prefieren suscripciones de software flexibles a las actualizaciones de hardware.

¿Qué región geográfica se está expandiendo más rápidamente?

Asia-Pacífico avanza a una CAGR del 34,26% debido al agresivo financiamiento público y las ventajas en costos de fabricación.

¿Cómo están abordando los fabricantes de equipos originales el escepticismo público sobre los vehículos autónomos de autoaprendizaje?

Las estrategias incluyen demostraciones de seguridad transparentes, pruebas al estilo de licencia de conducir y asociaciones con coaliciones educativas como PAVE.

¿Qué arquitectura de implementación equilibra mejor la latencia y la escalabilidad?

Los modelos de Borde-Nube Híbrido ejecutan las tareas críticas para la seguridad a bordo y descargan la optimización a los recursos en la nube, logrando tanto capacidad de respuesta como eficiencia de costos.

Última actualización de la página el: