Tamaño y Participación del Mercado de IA Agéntica en la Cadena de Suministro y Logística

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de IA Agéntica en la Cadena de Suministro y Logística por Mordor Intelligence

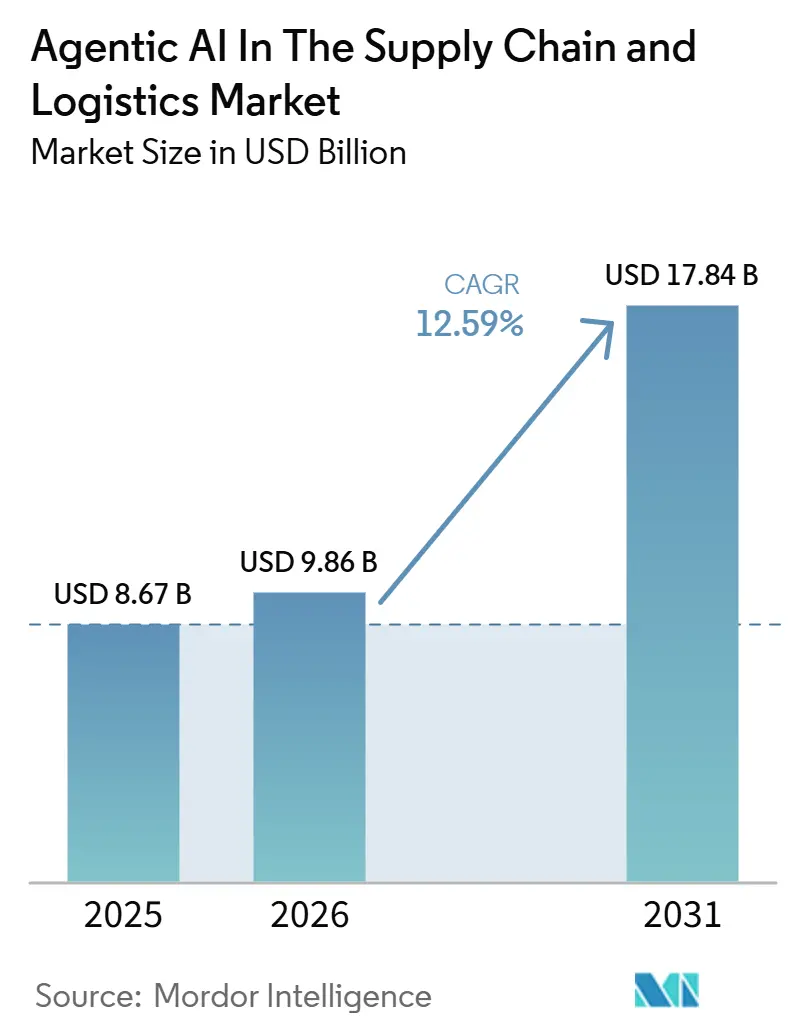

Se espera que el mercado de IA agéntica en la cadena de suministro y logística crezca de USD 9.860 millones en 2026 a USD 17.840 millones para 2031, expandiéndose a una CAGR del 12,59% durante el mismo período. Las empresas están avanzando más allá de la automatización basada en reglas hacia sistemas multiagente autónomos que toman decisiones en tiempo real en adquisiciones, almacenamiento, transporte y entrega de última milla. Las plataformas de software generaron más de la mitad de los ingresos de 2025, aunque la caída en los precios de sensores y cómputo está impulsando la demanda de hardware habilitado con IA y soluciones convergentes de robótica en el borde. Los primeros adoptantes reportan ganancias de productividad de dos dígitos, atrayendo nuevas inversiones incluso mientras los costos de cumplimiento regulatorio aumentan. La intensidad competitiva está aumentando porque los hiperescaladores de nube integran funciones agénticas directamente en las suites de cadena de suministro, mientras que los proveedores especializados ofrecen módulos de agentes componibles que se integran a través de APIs abiertas.

Conclusiones Clave del Informe

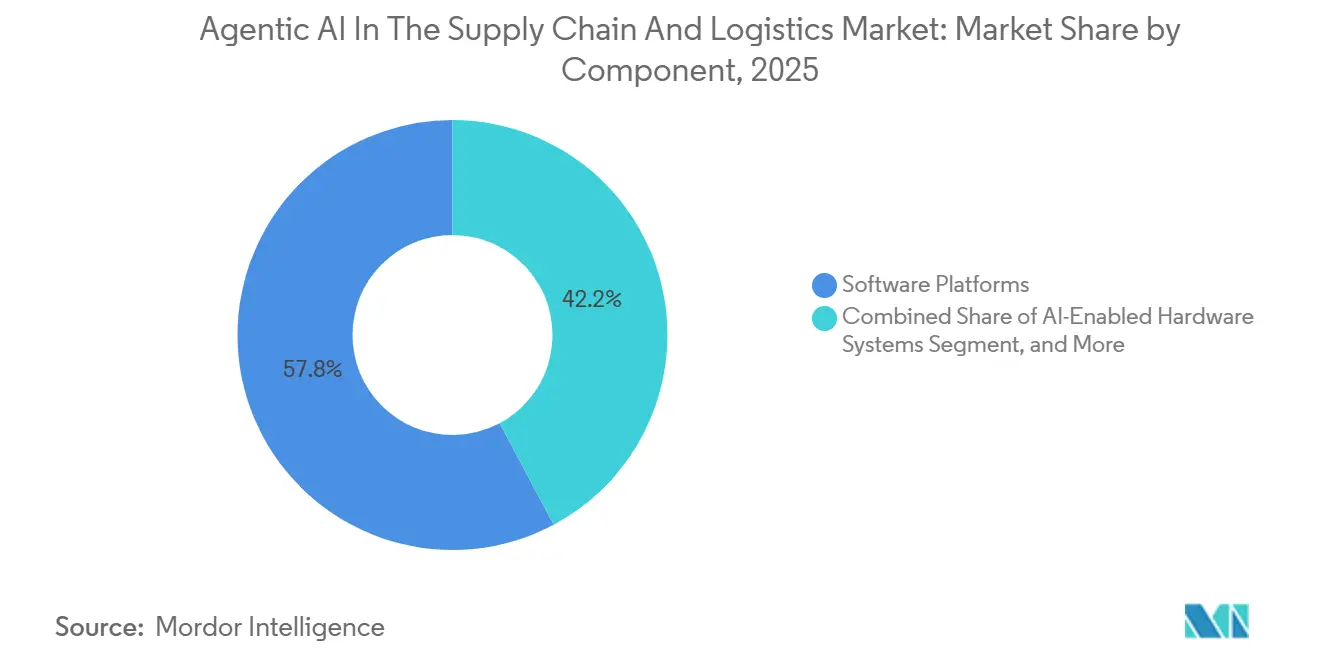

- Por componente, las plataformas de software capturaron el 57,81% de los ingresos de 2025, mientras que el hardware habilitado con IA proyecta registrar la CAGR más sólida del 13,19% hasta 2031.

- Por aplicación, el pronóstico y la planificación de la demanda lideraron con el 35,83% de las ventas de 2025; se prevé que la orquestación de entrega de última milla avance a la CAGR más rápida del 13,79% durante 2026-2031.

- Por modelo de implementación, las soluciones basadas en la nube representaron el 62,89% del gasto de 2025, mientras que las arquitecturas híbridas están en camino de registrar una CAGR del 13,08% a medida que las empresas equilibran la latencia con los mandatos de soberanía de datos.

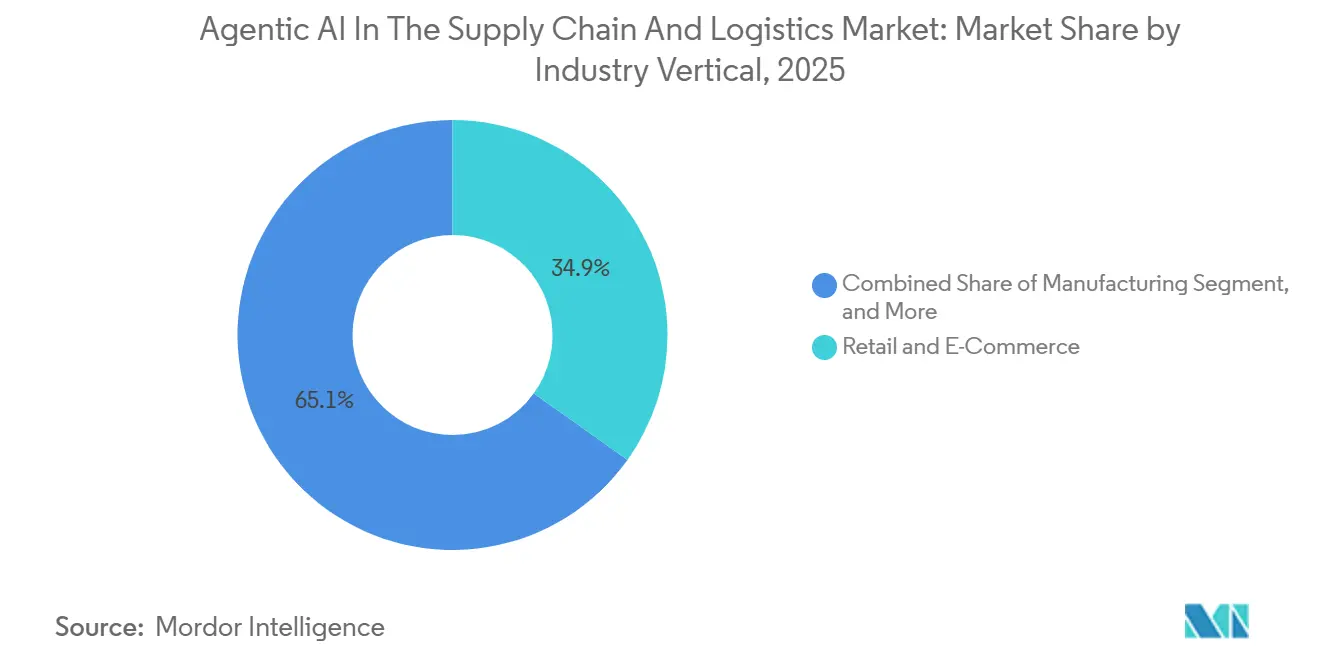

- Por vertical industrial, el comercio minorista y el comercio electrónico generaron el 34,88% de la demanda de 2025, mientras que la salud y los productos farmacéuticos están en camino de alcanzar la CAGR más alta del 13,67% hasta 2031.

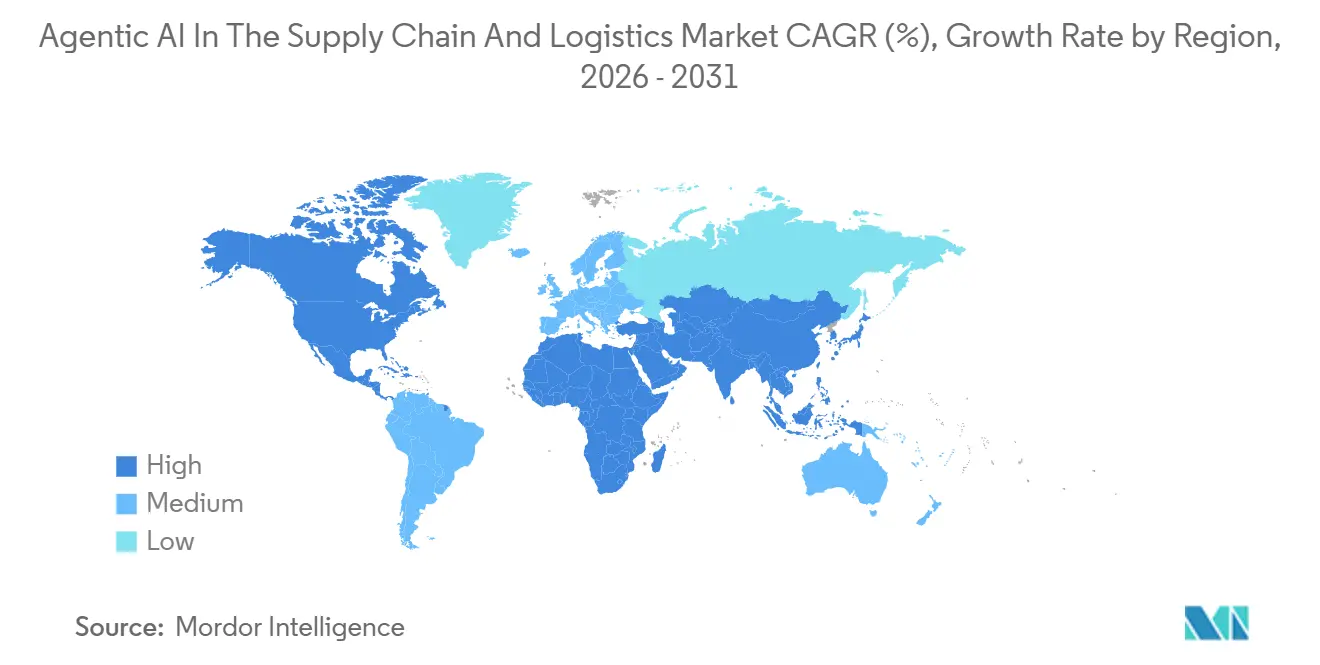

- Por geografía, América del Norte representó el 41,83% de los ingresos de 2025, aunque se espera que Asia-Pacífico registre la CAGR más rápida del 13,59% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA Agéntica en la Cadena de Suministro y Logística

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Plataformas SCM Nativas en la Nube con Agentes de IA Integrados | +3.2% | Global, con concentración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra que Acelera las Inversiones en Automatización de Almacenes | +2.8% | América del Norte, Europa Occidental, Japón, Australia | Corto plazo (≤ 2 años) |

| Reducción de los Costos de Sensores y Cómputo que Permite Hardware Asequible Habilitado con IA | +2.1% | Global, con rápida adopción en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Creciente Demanda de Marcos de Gobernanza de Agentes Explicables tras la Ley de IA de la UE | +1.6% | Europa, con extensión a América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del Uso de Datos de Emisiones en Tiempo Real para Incentivos de Enrutamiento Consciente del Carbono | +1.4% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Conjuntos de Datos de Referencia de Múltiples Agentes Autónomos que Estandarizan los KPI de Adquisiciones | +0.9% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosivo Volumen de Pedidos de Comercio Electrónico y Proliferación de SKU

Los hiperescaladores de nube ahora incluyen herramientas multiagente como parte de sus suites de cadena de suministro, eliminando la fricción de integración y reduciendo la latencia de decisión de horas a segundos. Amazon Web Services introdujo Connect Decisions en mayo de 2025, mientras que Oracle y SAP siguieron con agentes integrados para la detección de demanda, la reserva de fletes y la documentación aduanera. Las empresas del mercado medio que carecen de talento interno en IA pueden activar estas capacidades a través de niveles de suscripción, aunque el riesgo de dependencia de la plataforma aumenta una vez que los historiales de decisiones se acumulan dentro de nubes propietarias.

Crecientes Demandas de Visibilidad en Tiempo Real por Parte de Minoristas de Primer Nivel

El bajo desempleo y la alta rotación de trabajadores impulsan a los operadores logísticos a implementar robots móviles autónomos y sistemas humanoides controlados por marcos multiagente. UPS destinó USD 120 millones a equipos de descarga impulsados por IA en 2025, y GXO Logistics reportó ganancias de productividad del 22% tras implementar pilotos de Dexterity y Agility Robotics en varios sitios. Las normas de diseño de bienes raíces están evolucionando hacia distribuciones amigables con robots, marginando las instalaciones heredadas que no pueden adaptarse a flujos de trabajo automatizados.

Presión de Reducción de Costos por la Volatilidad de los Fletes y los Precios del Combustible

El Jetson Orin Nano de NVIDIA, con un precio de USD 249, ofrece 40 TOPS de rendimiento, lo que lo convierte en una solución rentable para aplicaciones de IA en el borde. De manera similar, el Cloud AI 100 Ultra de Qualcomm está diseñado específicamente para satisfacer las necesidades de inferencia en el borde en industrias como la gestión de flotas y las operaciones de almacén. Estos avances en la economía del hardware permiten a los transportistas regionales implementar tecnologías como sistemas de selección guiados por visión y optimización autónoma de rutas sin incurrir en cargos recurrentes por servicios en la nube. Como resultado, la ventaja competitiva en estos sectores se está alejando del mero acceso al poder computacional y depende cada vez más de la calidad de los datos y la eficiencia de los algoritmos de coordinación multiagente.

Creciente Adopción del Aprendizaje por Refuerzo Multiagente para Precios Dinámicos y Enrutamiento

La Ley de IA de la UE clasifica a los agentes de cadena de suministro que influyen en la programación de trabajadores o la selección de transportistas como de riesgo limitado, pero exige registros de auditoría y anulación humana. SAP, Microsoft e IBM lanzaron módulos de gobernanza que traducen el razonamiento de los agentes a lenguaje sencillo y señalan decisiones anómalas en 2025-2026.[1]Comisión Europea, "Ley de IA de la UE", ec.europa.eu Los modelos simbólicos e híbridos neuro-simbólicos ganan así preferencia sobre los enfoques opacos de aprendizaje profundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Análisis de Impacto |

|---|---|---|---|

| Altos Costos de Integración con Sistemas ERP y TMS Heredados | -1.8% | Global, agudo en América del Norte y Europa con parques de TI maduros | Corto plazo (≤ 2 años) |

| Regulaciones de Privacidad y Soberanía de Datos que Aumentan las Cargas de Cumplimiento | -1.4% | Europa, China, India, con extensión a operadores multinacionales | Mediano plazo (2-4 años) |

| Escasez de Entornos de Simulación Específicos del Dominio que Limitan el Entrenamiento de Agentes de Aprendizaje por Refuerzo | -0.9% | Global, más agudo en mercados emergentes sin infraestructura de gemelos digitales | Largo plazo (≥ 4 años) |

| Fatiga Empresarial en la Gestión del Cambio por Revisiones de Flujos de Trabajo Multiagente | -0.7% | Global, particularmente en industrias con fuerzas laborales sindicalizadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La mayoría de los operadores del mercado medio continúan dependiendo de bases de datos monolíticas que utilizan actualizaciones por lotes, lo que limita su capacidad para adoptar tecnologías avanzadas como flujos impulsados por eventos para sistemas de IA multiagente. La transición a dichos sistemas implica altos costos, que oscilan entre USD 5 millones y USD 20 millones por red de distribución, y el proceso de implementación puede tardar hasta 3 años. Además, cada plataforma de agentes emplea sus propias ontologías propietarias, lo que requiere el desarrollo de soluciones de middleware personalizadas. Este requisito complica aún más el proceso de adopción y agrava las disparidades de productividad entre las grandes empresas, que tienen los recursos para gestionar dichas transiciones de manera efectiva, y las empresas más pequeñas, que a menudo luchan por mantenerse al día.

Dependencia de Proveedores y Complejidad de Integración con ERP/WMS Heredados

La Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales Digitales de India exigen que los datos personales se almacenen y procesen localmente dentro de sus respectivas jurisdicciones. Este requisito obliga a las redes logísticas a implementar instancias de agentes específicas por región que sincronizan operaciones a través de silos fragmentados mientras cumplen con las regulaciones locales.[2]Ministerio de Electrónica y Tecnología de la Información de India, "Ley de Protección de Datos Personales Digitales", meity.gov.in Además, la Ley de IA de la UE introduce requisitos de documentación adicionales, lo que aumenta significativamente los costos de cumplimiento para las empresas. Estas mayores exigencias regulatorias son particularmente desafiantes para los proveedores más pequeños, lo que a menudo los lleva a establecer subredes regionales con coordinación transfronteriza restringida para gestionar costos y garantizar el cumplimiento.

Escasez de Ingenieros de IA Calificados con Experiencia en el Dominio

Menos del 15% de los profesionales de IA poseen un profundo conocimiento de la teoría de inventarios, la logística multimodal y las restricciones regulatorias. Los ciclos de contratación para talento híbrido senior frecuentemente superan los 10 meses, lo que infla los costos del proyecto y extiende los plazos de los pilotos. Si bien los programas de capacitación proliferan, los déficits de capacidad a corto plazo limitan la agresividad con la que las empresas pueden escalar los agentes autónomos más allá de las pilas de planificación central. La brecha de talento representa una restricción estructural de larga cola en el mercado de IA agéntica en la cadena de suministro y logística.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Repunte del Hardware en Medio del Dominio de las Plataformas

El software impulsado por IA capturó el 57,81% de los ingresos totales de 2025 en el mercado de IA agéntica para la cadena de suministro y logística. El tamaño del mercado de IA agéntica en la cadena de suministro y logística para hardware está en camino de crecer más rápido al 13,19% a medida que la inferencia en el borde converge con la robótica. La caída en los precios de los chips y las pilas de percepción preintegradas acortan los períodos de recuperación de la inversión, poniendo los montacargas autónomos y la selección guiada por visión al alcance de los transportistas regionales. Los ingresos por servicios escalan a medida que los integradores modernizan los sistemas heredados, ajustan los agentes verticales y capacitan a los supervisores. Las suites de software continúan beneficiándose de los precios por consumo y las relaciones preexistentes con la nube, por lo que siguen siendo el punto de entrada para la mayoría de los nuevos participantes.

Las empresas adoptan hardware una vez que confían en la lógica de orquestación residente en sus plataformas. Los robots impulsados por Jetson y los transportadores basados en Gaudi se agrupan con agentes de referencia que se integran en las principales suites SCM en la nube, reduciendo el esfuerzo de integración. Los hiperescaladores monetizan así tanto el software por suscripción como los ecosistemas de dispositivos certificados, mientras que los proveedores de robótica se diferencian en el diseño especializado de pinzas, la fusión de sensores y las certificaciones de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Orquestación de Última Milla se Acelera

El pronóstico de la demanda lideró la asignación de 2025 con el 35,83% porque la mayoría de los minoristas y fabricantes ya recopilan los datos necesarios para los modelos de series temporales y causales. La orquestación de última milla, sin embargo, registrará la CAGR más rápida del 13,79% a medida que las ciudades densas, las expectativas de entrega en el mismo día y la escasez de mano de obra colisionan. Los pilotos de FedEx logran reducciones del 15% en los costos de entrega cuando los agentes de RFID y planificación de rutas coordinan vehículos y robots en aceras. La optimización de almacenes sigue siendo un área central, ya que la rotación anual de almacenes en los Estados Unidos superó el 43% y las 400.000 vacantes en 2025.

Los agentes de adquisiciones ganan terreno a medida que los conjuntos de datos de referencia estandarizan el rendimiento de los proveedores, mientras que el enrutamiento de flotas consciente del carbono integra datos de emisiones en tiempo real para satisfacer los mandatos de sostenibilidad. La logística inversa y el cross-docking siguen siendo nichos, pero crecen gradualmente con las devoluciones del comercio electrónico y las normas de economía circular. Cada subsegmento aprovecha diferentes modalidades de datos, pero todos requieren coordinación multiagente para eliminar los cuellos de botella manuales.

Por Vertical Industrial: Las Cadenas de Frío en Salud Ganan Impulso

El comercio minorista y el comercio electrónico representaron el 34,88% del gasto de 2025, pero la salud y los productos farmacéuticos están en camino de expandirse un 13,67% hasta 2031 a medida que entran en vigor las normas de serialización y trazabilidad de la cadena de frío. Cardinal Health invirtió USD 1.500 millones para modernizar su distribución implementando monitoreo de temperatura multiagente y control autónomo de inventario. Los operadores de alimentos y bebidas implementan una orquestación similar para productos refrigerados, y los fabricantes de automóviles digitalizan las redes justo a tiempo para mayor resiliencia.

La industria de IA agéntica en la cadena de suministro y logística apoya cada vez más plantillas específicas del dominio para acortar los tiempos de configuración. Los agentes de salud integran flujos de trabajo regulatorios para la Sección 204 de la Ley de Modernización de la Seguridad Alimentaria de los Estados Unidos, mientras que las suites automotrices modelan los tiempos de entrega de proveedores de múltiples niveles y las puntuaciones de riesgo. Estas capas verticales promueven precios de venta promedio más altos, pero requieren una profunda experiencia en procesos por parte de los proveedores e integradores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: El Híbrido Equilibra la Latencia y la Regulación

Las soluciones alojadas en la nube representaron el 62,89% de las implementaciones de 2025 dentro del mercado de IA agéntica en la cadena de suministro y logística. Las arquitecturas híbridas con gran presencia en el borde, sin embargo, registrarán una CAGR del 13,08% a medida que los operadores trasladan agentes sensibles a la latencia, como la asignación de tareas y la evasión de colisiones, a servidores locales mientras mantienen los ciclos de entrenamiento en la nube. Los mandatos de localización de China y normas similares en India impulsan a las multinacionales hacia clústeres híbridos específicos por región.

Los arreglos híbridos reducen el tiempo de ida y vuelta en la nube de 50 a 200 milisegundos, mejorando el rendimiento de los robots y la colaboración de los trabajadores. GXO Logistics observó aumentos de productividad del 22% después de ejecutar la inferencia de visión en las instalaciones y sincronizar métricas anonimizadas con la nube para el reentrenamiento. Las implementaciones puramente locales siguen confinadas a contratistas de defensa y mercados estrictamente regulados porque requieren talento interno en IA y presupuestos de capital más grandes.

Análisis Geográfico

América del Norte representó el 41,83% de los ingresos de 2025, gracias a la infraestructura de nube madura y la adopción temprana por parte de Amazon, UPS y FedEx. Los incentivos del sector público para la fabricación doméstica de semiconductores también apoyan la expansión del ecosistema de hardware en el borde. Europa crece más lentamente porque la Ley de IA de la UE añade carga de documentación, aunque los subsidios de enrutamiento consciente del carbono compensan parcialmente los costos de cumplimiento.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 13,59% hasta 2031, ya que China, India y Japón canalizan más de USD 50.000 millones en financiamiento soberano de IA hacia hardware doméstico y modelos de lenguaje de gran escala. El Consejo de Estado de China reservó aplicaciones de cadena de suministro, lo que impulsó subvenciones provinciales para puertos inteligentes y logística en zonas francas. El ecosistema de startups de India lleva herramientas de adquisición agéntica a pequeños fabricantes, y el envejecimiento de la fuerza laboral de Japón impulsa la adopción de robots en centros de distribución.

América del Sur avanza a medida que el comercio electrónico brasileño supera a la mitad de la población, impulsando la demanda de entrega autónoma en São Paulo y Río de Janeiro. Argentina persigue la combinación de carga guiada por IA a pesar de la volatilidad macroeconómica, mientras que la banda ancha limitada en partes de la región ralentiza la adopción de la nube. Oriente Medio y África siguen en una etapa temprana, aunque los Emiratos Árabes Unidos y Arabia Saudita integran la IA agéntica en los corredores logísticos nacionales alineados con estrategias de diversificación.[3]Visión Saudi 2030, "Inversiones en Logística", vision2030.gov.sa

Panorama Competitivo

El mercado de IA agéntica en la cadena de suministro y logística está moderadamente fragmentado. Los hiperescaladores de nube, Amazon Web Services, Microsoft Azure y Google Cloud, agrupan agentes integrados con facturación por consumo, vinculando a los clientes a ecosistemas de extremo a extremo. Los titulares del software empresarial, como SAP, Oracle y Blue Yonder, amplían las suites ERP y WMS con capas de orquestación para defender las bases instaladas. Los especialistas en robótica, incluidos Locus Robotics y Dexterity, se diferencian en la recuperación por teleoperación, las certificaciones de seguridad y los kits de implementación rápida.[4]Locus Robotics, "Hito de 2.000 Millones de Selecciones", locusrobotics.com

Se abren espacios en blanco en la orquestación de cadena de frío, la logística inversa y el cumplimiento transfronterizo, donde los costos de fallo son altos y las regulaciones son complejas. Los proveedores de semiconductores se asocian con empresas de software para acelerar la inferencia y reducir el consumo de energía, convirtiendo los chips en componentes esenciales de las pilas de soluciones. El campo de batalla se desplaza de las capacidades aisladas al control de la canalización de datos, la amplitud del ecosistema y el costo total de propiedad.

Las startups que ofrecen agentes componibles con enfoque en API están atrayendo cada vez más a empresas cautelosas ante la dependencia de proveedores. Estas startups proporcionan soluciones flexibles que permiten a las empresas integrar y personalizar sus sistemas sin estar vinculadas a un único proveedor. Sin embargo, a pesar del atractivo de dicha flexibilidad, los costos de cambio continúan aumentando a medida que los registros históricos de decisiones y los datos operativos quedan profundamente integrados dentro de una infraestructura de nube específica. Esto crea una barrera significativa al cambio, lo que dificulta que las empresas realicen la transición a plataformas alternativas. Para abordar esta complejidad, los integradores especializados han identificado una oportunidad para cerrar la brecha ofreciendo soluciones llave en mano para convertir instalaciones heredadas en sistemas modernos y adaptables. Estos integradores capitalizan la naturaleza intrincada de dichas transiciones, reforzando aún más una jerarquía competitiva de múltiples niveles dentro del mercado.

Líderes de la Industria de IA Agéntica en la Cadena de Suministro y Logística

-

Blue Yonder, Inc.

-

Microsoft Corporation

-

SAP SE

-

Kinaxis Inc.

-

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SAP lanzó su módulo de Gestión Logística a disponibilidad general, añadiendo agentes conversacionales Joule para la reserva de fletes y la documentación aduanera, posicionándose como una opción de plataforma única para operadores globales.

- Enero de 2026: GXO Logistics implementó sistemas de Dexterity y Agility Robotics en 15 sitios adicionales, con datos preliminares que muestran ganancias de productividad del 22% y un 18% menos de lesiones.

- Diciembre de 2025: Blue Yonder completó la actualización de la plataforma Luminate, habilitando el pronóstico autónomo de la demanda y la colaboración con proveedores para 3.000 clientes.

- Octubre de 2025: FedEx comenzó a implementar IA agéntica de última milla e integración de RFID para reducir los costos de entrega por paquete en un 15%.

Alcance del Informe Global del Mercado de IA Agéntica en la Cadena de Suministro y Logística

El Mercado de IA Agéntica en la Cadena de Suministro y Logística se refiere a la industria global enfocada en desarrollar, implementar y comercializar sistemas de inteligencia artificial autónomos y semiautónomos para optimizar, automatizar y coordinar las operaciones de la cadena de suministro y logística. Los sistemas de IA agéntica utilizan tecnologías avanzadas como el aprendizaje automático, la IA generativa, el aprendizaje por refuerzo, los modelos de lenguaje de gran escala (LLM), la visión por computadora, el análisis predictivo y los marcos de orquestación multiagente para ejecutar de forma independiente o asistir con tareas operativas, toma de decisiones en tiempo real, coordinación de flujos de trabajo y optimización de procesos en redes de cadena de suministro complejas.

El Informe del Mercado de IA Agéntica en la Cadena de Suministro y Logística está segmentado por Componente (Plataformas de Software, Sistemas de Hardware Habilitados con IA y Servicios), Aplicación (Pronóstico y Planificación de la Demanda, Optimización de Almacenes y Cumplimiento de Pedidos, Enrutamiento de Transporte y Gestión de Flotas, Automatización de Adquisiciones y Abastecimiento, Orquestación de Entrega de Última Milla y Otras Aplicaciones), Vertical Industrial (Comercio Minorista y Comercio Electrónico, Manufactura, Alimentos y Bebidas, Salud y Productos Farmacéuticos, Automotriz y Otras Verticales Industriales), Modelo de Implementación (Basado en la Nube, Local e Híbrido) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Software |

| Sistemas de Hardware Habilitados con IA |

| Servicios (Integración y Consultoría) |

| Pronóstico y Planificación de la Demanda |

| Optimización de Almacenes y Cumplimiento de Pedidos |

| Enrutamiento de Transporte y Gestión de Flotas |

| Automatización de Adquisiciones y Abastecimiento |

| Orquestación de Entrega de Última Milla |

| Otras Aplicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Alimentos y Bebidas |

| Salud y Productos Farmacéuticos |

| Automotriz |

| Otras Verticales Industriales |

| Basado en la Nube |

| En las Instalaciones |

| Híbrido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Plataformas de Software | ||

| Sistemas de Hardware Habilitados con IA | |||

| Servicios (Integración y Consultoría) | |||

| Por Aplicación | Pronóstico y Planificación de la Demanda | ||

| Optimización de Almacenes y Cumplimiento de Pedidos | |||

| Enrutamiento de Transporte y Gestión de Flotas | |||

| Automatización de Adquisiciones y Abastecimiento | |||

| Orquestación de Entrega de Última Milla | |||

| Otras Aplicaciones | |||

| Por Vertical Industrial | Comercio Minorista y Comercio Electrónico | ||

| Manufactura | |||

| Alimentos y Bebidas | |||

| Salud y Productos Farmacéuticos | |||

| Automotriz | |||

| Otras Verticales Industriales | |||

| Por Modo de Implementación | Basado en la Nube | ||

| En las Instalaciones | |||

| Híbrido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA agéntica en la cadena de suministro y logística?

El mercado fue valorado en USD 9.860 millones en 2026 y se proyecta que alcance USD 17.840 millones para 2031, según Mordor Intelligence.

¿Qué componente lidera el gasto en soluciones de IA agéntica en las cadenas de suministro?

Las plataformas de software lideraron con el 57,81% de los ingresos de 2025, lo que refleja la preferencia empresarial por las suites de orquestación nativas en la nube.

¿Qué tan rápido crecerá la orquestación de última milla en este espacio?

Se espera que la orquestación de entrega de última milla se expanda a una CAGR del 13,79% entre 2026 y 2031 a medida que aumenten la densidad urbana y las expectativas de entrega en el mismo día.

¿Por qué las arquitecturas híbridas están ganando preferencia sobre las implementaciones puramente en la nube?

Las configuraciones híbridas reducen la latencia de inferencia para los agentes de almacén y vehículos, al tiempo que satisfacen las normas de soberanía de datos en China, India y Europa.

¿Qué vertical industrial tiene el pronóstico de crecimiento más rápido?

Se prevé que la salud y los productos farmacéuticos registren una CAGR del 13,67% hasta 2031 debido a los estrictos requisitos de cadena de frío y serialización.

¿Cuál es una restricción clave que podría ralentizar la adopción de la IA agéntica?

Los altos costos de integración con los sistemas ERP y TMS heredados siguen siendo un obstáculo importante, especialmente para los operadores del mercado medio con parques de TI envejecidos.

Última actualización de la página el: