Tamaño y Participación del Mercado de Agentes Autónomos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

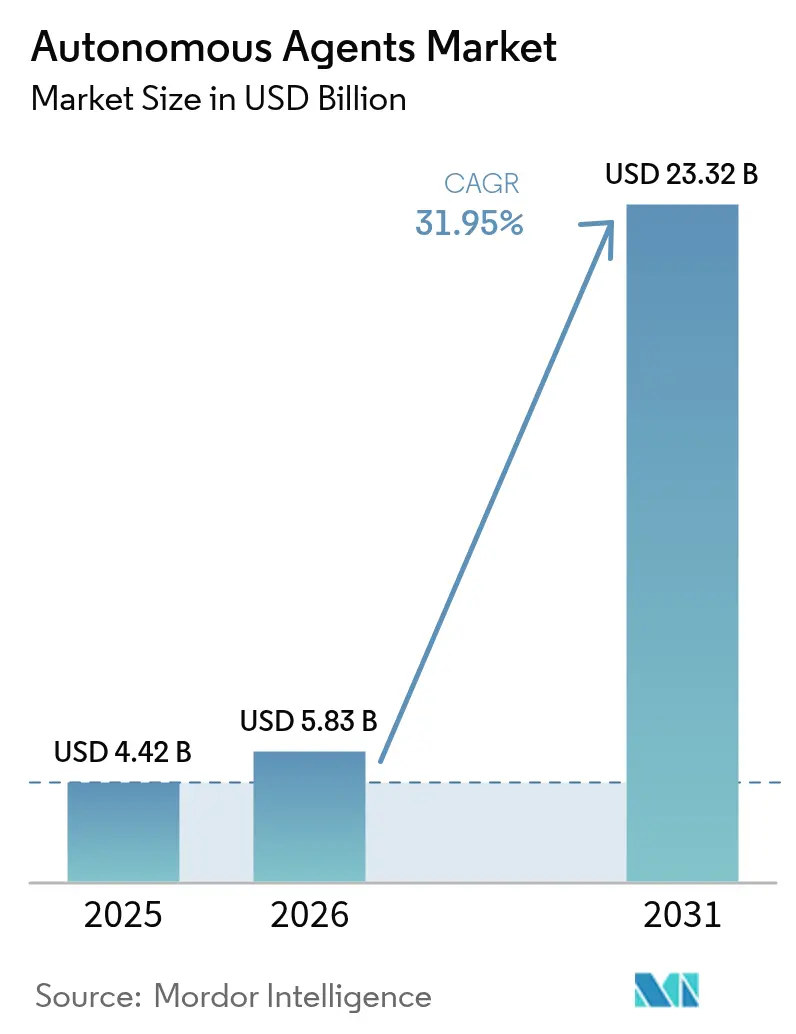

| Tamaño del Mercado (2026) | 5.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.95% CAGR |

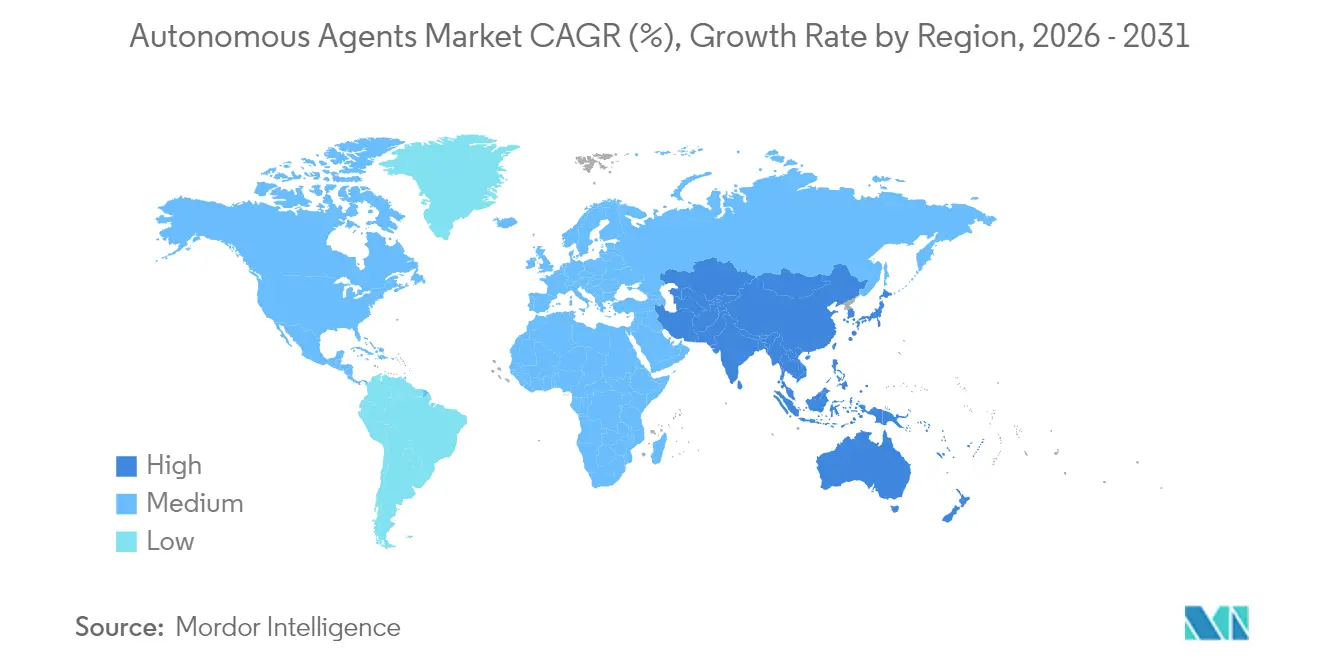

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes Autónomos por Mordor Intelligence

El tamaño del mercado de agentes autónomos en 2026 se estima en USD 5,83 mil millones, creciendo desde el valor de 2025 de USD 4,42 mil millones con proyecciones para 2031 que muestran USD 23,32 mil millones, creciendo a una CAGR del 31,95% entre 2026 y 2031. La rápida digitalización empresarial, las crecientes presiones sobre los costos laborales y la expansión de las capacidades de la IA están impulsando a los agentes autónomos más allá de los proyectos piloto hacia los flujos de trabajo empresariales centrales. Las empresas están implementando agentes de software para optimizar el servicio al cliente, gestionar redes, orquestar flujos de trabajo complejos y ofrecer decisiones basadas en análisis. Los modelos de lenguaje de gran escala vinculados con datos específicos del dominio están ampliando el alcance de las tareas que los agentes pueden manejar, mientras que los avances en la infraestructura en la nube reducen las barreras de cómputo que antes limitaban la ejecución de agentes en tiempo real. La claridad regulatoria en mercados clave y la creciente confianza en la gobernanza de agentes están acelerando aún más el despliegue comercial.

Conclusiones Clave del Informe

- Por componente, las Soluciones lideraron con una participación de ingresos del 67,20% en 2025, mientras que los Servicios proyectan avanzar a una CAGR del 33,92% hasta 2031, reflejando la creciente demanda de experiencia en integración, capacitación y servicios gestionados.

- Por modelo de implementación, la Nube capturó el 81,10% de la participación del mercado de agentes autónomos en 2025; se prevé que registre la CAGR más rápida del 34,02% hasta 2031 a medida que las empresas escalan las cargas de trabajo de modelos de lenguaje de gran escala con uso intensivo de cómputo.

- Por nivel de autonomía, los agentes Reactivos siguen siendo la base instalada más grande, aunque los agentes Cognitivos son los de mayor crecimiento, mejorando la precisión de las decisiones en un 35% e impulsando la tasa de crecimiento más alta hasta 2031.

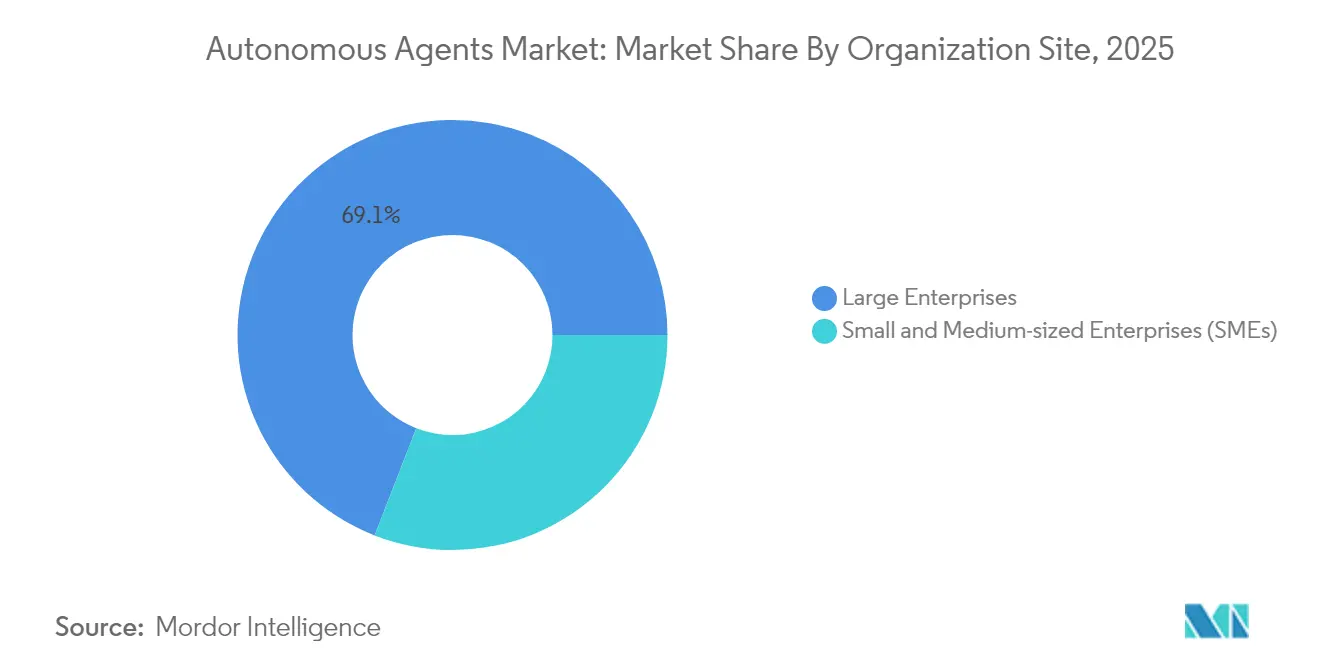

- Por tamaño de organización, las Grandes Empresas representaron el 69,10% de los ingresos del mercado en 2025, mientras que las PYMEs están preparadas para expandirse a una CAGR del 32,76% gracias a las plataformas sin código y los precios de IA como Servicio que reducen las barreras de entrada.

- Por vertical industrial, TI y Telecomunicaciones representó el 29,40% del tamaño del mercado de agentes autónomos en 2025; se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 36,25% entre 2026 y 2031 a medida que los proveedores automatizan los flujos de trabajo clínicos y administrativos.

- Por geografía, América del Norte lideró con una participación de ingresos del 40,30% en 2025, mientras que Asia Pacífico está preparada para crecer a una CAGR del 35,10% hasta 2031 impulsada por despliegues agresivos de fábricas inteligentes y agentes de borde en redes 5G.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Participación hiperpersonalizada del cliente en BFSI | +7.40% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición automotriz europea hacia vehículos definidos por software | +5.80% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Aprendizaje por refuerzo multiagente para la optimización de fábricas inteligentes | +6.20% | Asia Pacífico, principalmente China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Mandatos regulatorios para IA explicable en agencias federales de EE. UU. | +4.50% | América del Norte | Largo plazo (≥ 4 años) |

| Escalado rápido de agentes implementados en el borde en redes privadas 5G | +2.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Necesidades de Participación Hiperpersonalizada del Cliente en BFSI Impulsan la Adopción de Agentes

Los bancos están implementando agentes autónomos para ofrecer recomendaciones personalizadas en tiempo real a través de canales digitales, con el 78% de las instituciones globales programando implementaciones para 2026. La plataforma COIN de JPMorgan ahora revisa 12.000 contratos complejos al año, ahorrando 360.000 horas humanas y aumentando la precisión en un 30%. La integración con los sistemas bancarios centrales permite a los agentes tomar decisiones instantáneas de préstamos y monitoreo de fraudes, convirtiendo el servicio reactivo en participación proactiva. El retorno de la inversión se fortalece con ahorros en la prestación de servicios del 25-30% y ganancias en la satisfacción del cliente del 15-20%. Los marcos regulatorios en los Estados Unidos y la Unión Europea están madurando, permitiendo a los agentes manejar transacciones sensibles con pistas de auditoría claras. Estos factores en conjunto están añadiendo un incremento del 7,4% a la CAGR del mercado de agentes autónomos.

Transición de los Fabricantes de Equipos Originales Automotrices Europeos hacia Arquitecturas de Vehículos Definidas por Software

Los fabricantes están rediseñando los vehículos en torno a plataformas de software que integran agentes en toda la experiencia de conducción. Mercedes-Benz está integrando agentes dentro de MB.OS para adaptarse a los hábitos del conductor y las condiciones de la carretera, mejorando la capacidad de mantenimiento predictivo y reduciendo el tiempo de inactividad en un 20%.[1]Siemens, "Mercedes-Benz MB.OS y Agentes de IA Industrial," siemens.com El movimiento del hardware hacia la diferenciación por software está abriendo espacio para ecosistemas de agentes seguros y escalables que cumplen con las estrictas normas de privacidad de Europa. El aumento del gasto en I+D de software, que ahora crece más del 35% cada año entre los principales fabricantes de equipos originales, sustenta el impacto de la CAGR del 5,8%.

Auge del Aprendizaje por Refuerzo Multiagente para la Optimización de Fábricas Inteligentes en el Norte de Asia

Las fábricas de Japón, Corea del Sur y China están adoptando agentes de aprendizaje por refuerzo colaborativo que impulsan ganancias de productividad del 15-25% sobre la automatización tradicional. Las líneas de semiconductores de Samsung lograron una reducción de defectos del 35% y una ganancia de rendimiento del 12% tras la implementación de múltiples agentes. Los incentivos gubernamentales y la escasez aguda de mano de obra hacen que el despliegue sea rápido, situando el impacto en el horizonte de corto plazo y añadiendo un 6,2% al crecimiento del mercado.

Mandatos Regulatorios para IA Explicable en Agencias Federales de EE. UU.

El Marco de Gestión de Riesgos de IA del Instituto Nacional de Estándares y Tecnología obliga a los sistemas federales a proporcionar pistas de auditoría claras. El Departamento de Defensa ha presupuestado USD 1,2 mil millones para IA explicable en 2025, impulsando la demanda de agentes que puedan traducir el razonamiento a una forma legible por humanos. Las inversiones de los proveedores en capas de explicabilidad están construyendo ventajas competitivas y añadiendo un 4,5% a las perspectivas de crecimiento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares de interoperabilidad | -3.20% | Global | Mediano plazo (2-4 años) |

| Altas Barreras de Soberanía de Datos de Entrenamiento en la Atención Médica de la UE | -2.06% | Global, agudo en Europa | Largo plazo (≥ 4 años) |

| Límites de Eficiencia Energética en la Inferencia en Dispositivo para Agentes Móviles | -1.83% | Global, agudo en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Escasez de talento en ingeniería de seguridad y alineación multiagente | -3.90% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Interoperabilidad en Plataformas de Agentes Heterogéneas

Las empresas reportan retrasos promedio de integración entre plataformas de 8,3 meses, lo que limita los beneficios de la colaboración multiagente. Solo el 23% de las implementaciones logra conectar agentes de más de un proveedor, lo que obliga al bloqueo de proveedor o a costosos desarrollos personalizados. Los proveedores que persiguen protocolos comunes, como el Agent2Agent de Google, aún no han alcanzado masa crítica, lo que restringe la adopción a corto plazo en un 3,2%.

Escasez de Talento en Ingeniería de Seguridad y Alineación Multiagente

El setenta y uno por ciento de las organizaciones cita las brechas de habilidades como la principal barrera para los proyectos de agentes autónomos. Las pruebas avanzadas de seguridad, la supervisión del aprendizaje por refuerzo y el ajuste de alineación demandan experiencia escasa, retrasando los despliegues y reduciendo la CAGR en un 3,9%. Los programas de capacitación especializados se están expandiendo, aunque el flujo de talento tardará tiempo en satisfacer la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan Mientras los Servicios se Aceleran

Las Soluciones capturaron el 67,20% del mercado de agentes autónomos en 2025, mostrando la preferencia empresarial por plataformas listas para usar que integran seguridad, gobernanza y orquestación de flujos de trabajo. IBM watsonx Orchestrate se conecta a más de 80 aplicaciones empresariales y lista más de 150 agentes preconstruidos en su catálogo. El segmento se beneficia de una implementación rápida y consolas de gestión unificadas, convirtiéndolo en la piedra angular de los despliegues a gran escala. Sin embargo, los Servicios se están expandiendo rápidamente a medida que las empresas buscan consultoría para implementaciones complejas. Una CAGR del 33,92% hasta 2031 indica que los socios de integración, capacitación y servicios gestionados son fundamentales para desbloquear el valor de las soluciones. La creciente complejidad de adopción está elevando la demanda de orientación experta.

Los sectores regulados como las finanzas y la atención médica necesitan servicios de asesoría para cumplir con el cumplimiento normativo, y los proveedores de servicios gestionados están interviniendo para operar agentes para clientes que carecen de talento interno. Se prevé que el tamaño del mercado de agentes autónomos asignado a los servicios se multiplique a medida que las empresas migren proyectos piloto a producción y soliciten optimización continua.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la Nube poseían una participación del 81,10% en 2025, reflejando la preferencia por el cómputo elástico que soporta modelos de lenguaje de gran escala. Microsoft Azure AI Foundry brinda a los usuarios acceso a más de 1.900 modelos de IA y escala automáticamente los recursos para satisfacer la demanda de carga de trabajo. La CAGR pronosticada del 34,02% para la nube confirma su papel como entorno predeterminado, ayudado por la creciente confianza en los controles de seguridad de la nube privada virtual. Se espera que el tamaño del mercado de agentes autónomos atribuido a las cargas de trabajo en la nube se amplíe aún más a medida que el crecimiento del tamaño de los modelos supere la capacidad local.

Los sistemas locales siguen siendo importantes para la defensa, el gobierno y los servicios financieros que exigen control sobre datos sensibles. Los enfoques híbridos están cerrando la brecha, enrutando la inferencia a la infraestructura local mientras el entrenamiento se ejecuta en la nube. La computación en el borde está emergiendo como un método complementario donde los agentes ejecutan tareas sensibles a la latencia cerca de los dispositivos, combinando seguridad con escala.

Por Nivel de Autonomía: Los Agentes Cognitivos Impulsan la Innovación

Los agentes Reactivos todavía forman la base instalada más grande porque la lógica basada en reglas es predecible y fácil de auditar. Manejan tareas de alto volumen como el soporte básico de chat. Los agentes Deliberativos, que planifican contra modelos internos del mundo, se están extendiendo en sectores que necesitan razonamiento basado en objetivos, incluida la suscripción de seguros y el triaje clínico. Los agentes Cognitivos son la categoría emergente. Combinan modelos de lenguaje de gran escala, aprendizaje por refuerzo y grafos de conocimiento para adaptarse a contextos novedosos. Las pruebas de IBM muestran que los agentes cognitivos reducen el tiempo de decisión en un 70% y mejoran la precisión en un 35% en comparación con la automatización con guiones.

Los agentes Híbridos combinan la velocidad reactiva con la planificación deliberativa. Son adecuados para operaciones de misión crítica donde la fiabilidad es esencial. A medida que la especialización se profundiza, los agentes cognitivos de propósito específico para finanzas, comercio minorista y logística expandirán el mercado de agentes autónomos más allá de los casos de uso horizontales.

Por Tamaño de Organización: Las Grandes Empresas Lideran, las PYMEs se Aceleran

Las Grandes Empresas contribuyeron con el 69,10% de los ingresos de 2025, ayudadas por presupuestos amplios e infraestructura digital robusta. Más de 100.000 empresas ahora crean o refinan agentes en Microsoft Copilot Studio, muchas con ecosistemas multiagente complejos. La integración profunda en herramientas de ERP, CRM y cadena de suministro ofrece ahorros medibles e información basada en datos. Las Pequeñas y Medianas Empresas están cerrando la brecha. Una CAGR proyectada del 32,76% muestra que las plataformas sin código y los modelos de IA como Servicio están reduciendo las barreras de entrada.

La adopción de las PYMEs se centra en victorias inmediatas como la calificación de clientes potenciales, la conciliación de facturas y la incorporación de recursos humanos. Los precios de pago por uso reducen el riesgo, mientras que los mercados proporcionan plantillas verticales que acortan los ciclos de implementación. El resultado es una participación más amplia que diversifica la base de clientes de la industria de agentes autónomos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical Industrial: TI y Telecomunicaciones Lidera, la Atención Médica se Acelera

TI y Telecomunicaciones representó el 29,40% de los ingresos totales en 2025, reforzando su estatus como campo de pruebas para los agentes de IA. Los operadores de telecomunicaciones reportan reducciones del 40-60% en el tiempo medio de reparación tras adoptar agentes autónomos de monitoreo de redes. Los equipos de servicios de TI ahora dependen de agentes que autocuran la infraestructura y clasifican los tickets, liberando al personal para trabajos de mayor valor. Salud y Ciencias de la Vida es el sector de mayor crecimiento. Una CAGR del 36,25% hasta 2031 refleja la creciente presión para controlar costos y mejorar los resultados de los pacientes. Wipro introdujo agentes de salud especializados que automatizan la incorporación de proveedores y la verificación de seguros. Los agentes de apoyo a la decisión clínica se integran con los registros electrónicos de salud, permitiendo planes de tratamiento personalizados.

Los investigadores farmacéuticos emplean agentes para escanear literatura y diseñar experimentos. Las regulaciones de privacidad siguen siendo estrictas, aunque las técnicas de aprendizaje federado y datos sintéticos están abriendo vías de adopción.

Análisis Geográfico

América del Norte generó el 40,30% del mercado de agentes autónomos en 2025 gracias a la fuerte inversión en I+D y la adopción corporativa temprana. Las empresas de los Estados Unidos planean gastar más de USD 300 mil millones en investigación de IA en 2025, con una parte considerable alineada a las tecnologías de agentes. Las instituciones financieras y los hospitales lideran las implementaciones, impulsados por marcos federales de apoyo que equilibran la innovación con la IA responsable. La concentración de financiamiento de capital de riesgo y los amplios grupos de talento añaden mayor impulso.

Asia Pacífico es la región de mayor crecimiento, con pronóstico de registrar una CAGR del 35,10% entre 2026 y 2031. La estrategia nacional de IA de China dirige subsidios significativos hacia agentes de manufactura autónomos, mientras que Japón y Corea del Sur respaldan pilotos de fábricas inteligentes para abordar la escasez de mano de obra. La región del Golfo está atrayendo soluciones de agentes a medida, y empresas conjuntas como CNTXT AI y Beam AI estiman un valor de mercado regional de USD 4,2-5,4 mil millones en 2025. La infraestructura en la nube escalable y los despliegues de 5G hacen que la región sea propicia para los agentes implementados en el borde, ampliando el alcance en logística y comercio minorista. Europa combina una sólida supervisión ética con implementación práctica en los sectores automotriz, financiero e industrial. La Ley de IA de la UE exige transparencia y gestión de riesgos, orientando el diseño de productos hacia resultados confiables. Las arquitecturas definidas por software en los vehículos sitúan a Europa a la vanguardia de los agentes en el automóvil. El mercado regional de IA podría alcanzar USD 235,5 mil millones para 2031 a una CAGR del 26,3%, ilustrando un sólido potencial. Las normas de soberanía de datos en la atención médica ralentizan la adopción, pero también catalizan avances en IA que preserva la privacidad que pueden convertirse en fortalezas exportables.

Panorama Competitivo

El mercado de agentes autónomos está moderadamente concentrado en torno a cuatro grandes proveedores de nube e IA. Microsoft integra Copilot en Azure, Dynamics 365 y M365, incorporando agentes en suites de productividad y herramientas para desarrolladores. Google impulsa la interoperabilidad a través de su protocolo Agent2Agent que tiene como objetivo conectar ecosistemas de agentes heterogéneos. IBM enfatiza la orquestación de flujos de trabajo con watsonx Orchestrate y posee 1.591 patentes relacionadas con IA aseguradas en 2024, muchas de las cuales mejoran la colaboración humano-agente. AWS aprovecha su extenso catálogo de servicios en la nube para ofrecer a los clientes agentes preconstruidos para necesidades operativas comunes.

Los especialistas están creando nichos verticales. Agentforce de Salesforce se centra en la automatización orientada al cliente, el Estudio de Agentes de IA de Oracle amplía los procesos de back-office, y ServiceNow implementa agentes específicos para telecomunicaciones en operaciones de red. Las empresas emergentes como Fetch.ai en redes descentralizadas y Affectiva en inferencia de emociones muestran la diversidad de innovación. Las asociaciones y los mercados se están volviendo decisivos, con Siemens planeando un mercado de agentes de IA industrial en la plataforma Xcelerator y Manhattan Associates lanzando Agent Foundry para permitir a los minoristas construir agentes de logística personalizados.

La intensidad competitiva está aumentando a medida que los proveedores compiten por establecer estándares de facto. Las características de seguridad, explicabilidad y gobernanza son los principales diferenciadores porque generan confianza empresarial. Los proveedores que suministran tanto marcos de agentes horizontales como agentes de dominio especializado están mejor posicionados para capturar el gasto incremental a medida que los clientes escalan las implementaciones.

Líderes de la Industria de Agentes Autónomos

IBM Corporation

Oracle Corporation

SAP SE

Amazon Web Services, Inc.

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Salesforce adquirió Informatica por USD 8 mil millones para reforzar la gestión de datos para agentes autónomos y fortalecer la suite Agentforce.

- Mayo 2025: Microsoft introdujo Entra Agent ID y soporte multiagente en Copilot Studio para reforzar la identidad del agente y la gobernanza de delegación.

- Mayo 2025: Manhattan Associates lanzó IA Agéntica con agentes Intelligent Store Manager y Labor Optimizer más la plataforma Manhattan Agent Foundry.

- Mayo 2025: Siemens añadió agentes de IA avanzados a su ecosistema Industrial Copilot y anunció un próximo mercado en Siemens Xcelerator.

Alcance del Informe Global del Mercado de Agentes Autónomos

Los agentes autónomos son programas de software que responden a estados y eventos en su contexto, de forma independiente a las instrucciones directas del usuario o propietario del agente, pero trabajando en nombre e interés del propietario. El término agente no está definido con precisión, y el software de agentes puede variar desde programas simples que comprenden un pequeño número de reglas hasta sistemas abiertos y sofisticados. La tecnología de agentes fue desarrollada en la investigación de inteligencia artificial (IA) y puede incluir técnicas complejas de IA.

| Solución |

| - Plataformas |

| - Marcos y Kits de Herramientas |

| Servicios |

| - Servicios Profesionales |

| - Servicios Gestionados |

| Nube |

| Local |

| Agentes Reactivos |

| Agentes Deliberativos |

| Agentes Híbridos |

| Agentes Cognitivos |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Manufactura |

| Transporte y Movilidad |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia |

| Por Componente | Solución | |

| - Plataformas | ||

| - Marcos y Kits de Herramientas | ||

| Servicios | ||

| - Servicios Profesionales | ||

| - Servicios Gestionados | ||

| Por Tipo de Implementación | Nube | |

| Local | ||

| Por Nivel de Autonomía | Agentes Reactivos | |

| Agentes Deliberativos | ||

| Agentes Híbridos | ||

| Agentes Cognitivos | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMEs) | |

| Grandes Empresas | ||

| Por Vertical Industrial | BFSI | |

| TI y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Manufactura | ||

| Transporte y Movilidad | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de agentes autónomos?

El mercado de agentes autónomos fue valorado en USD 5,83 mil millones en 2026 y está preparado para crecer rápidamente hasta 2031.

¿Qué segmento de componentes domina los ingresos?

Las plataformas de Soluciones mantuvieron una participación de mercado del 67,20% en 2025, reflejando la demanda de marcos de agentes listos para usar.

¿Por qué la atención médica es el vertical de mayor crecimiento?

Los agentes de salud reducen las cargas administrativas y apoyan las decisiones clínicas, impulsando una perspectiva de CAGR del 36,25% bajo estrictas presiones de control de costos.

¿Qué tan importante es la implementación en la nube para los agentes autónomos?

La nube representa el 81,10% de las implementaciones gracias a su capacidad de cómputo elástico y amplias bibliotecas de modelos de IA.

¿Cuáles son los mayores obstáculos para la adopción?

La escasez de talento en ingeniería de seguridad y la ausencia de estándares de interoperabilidad retrasan los proyectos y añaden costos de integración.

¿Qué región crecerá más rápido para 2031?

Se prevé que Asia Pacífico se expanda a una CAGR del 35,10% debido al fuerte respaldo gubernamental, las iniciativas de fábricas inteligentes y la infraestructura de borde 5G.

Última actualización de la página el: