Tamaño y Participación del Mercado de Inteligencia Artificial Agéntica en Telecomunicaciones y Gestión de Redes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

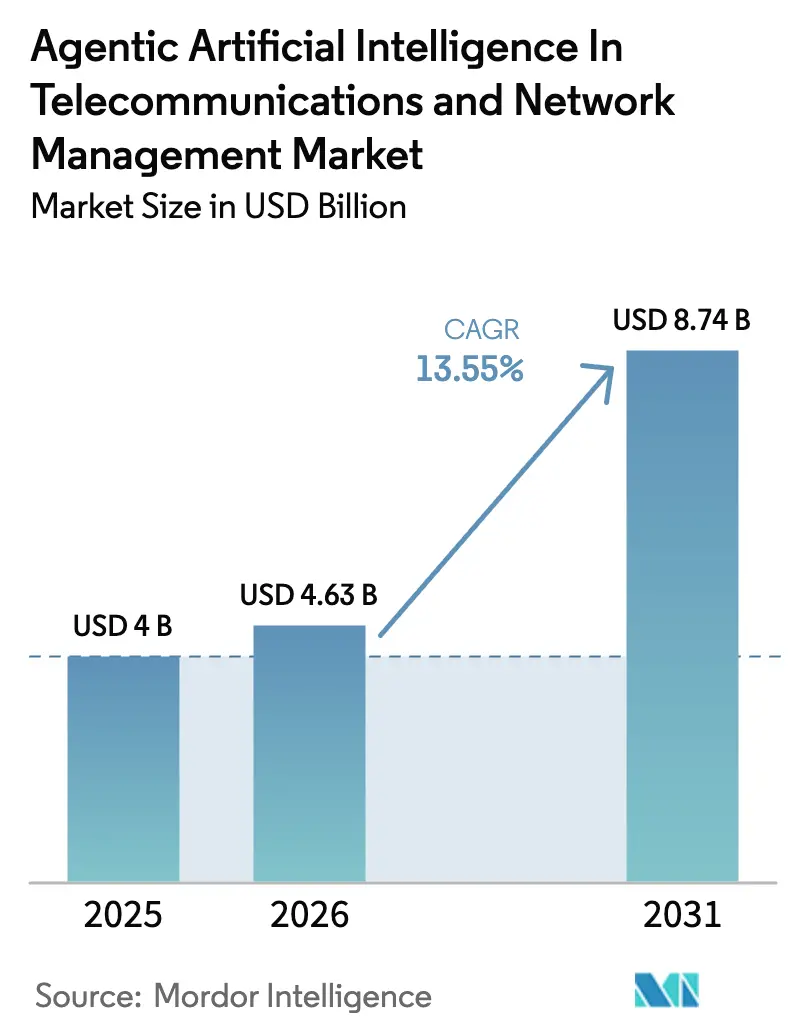

| Tamaño del Mercado (2026) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.55% CAGR |

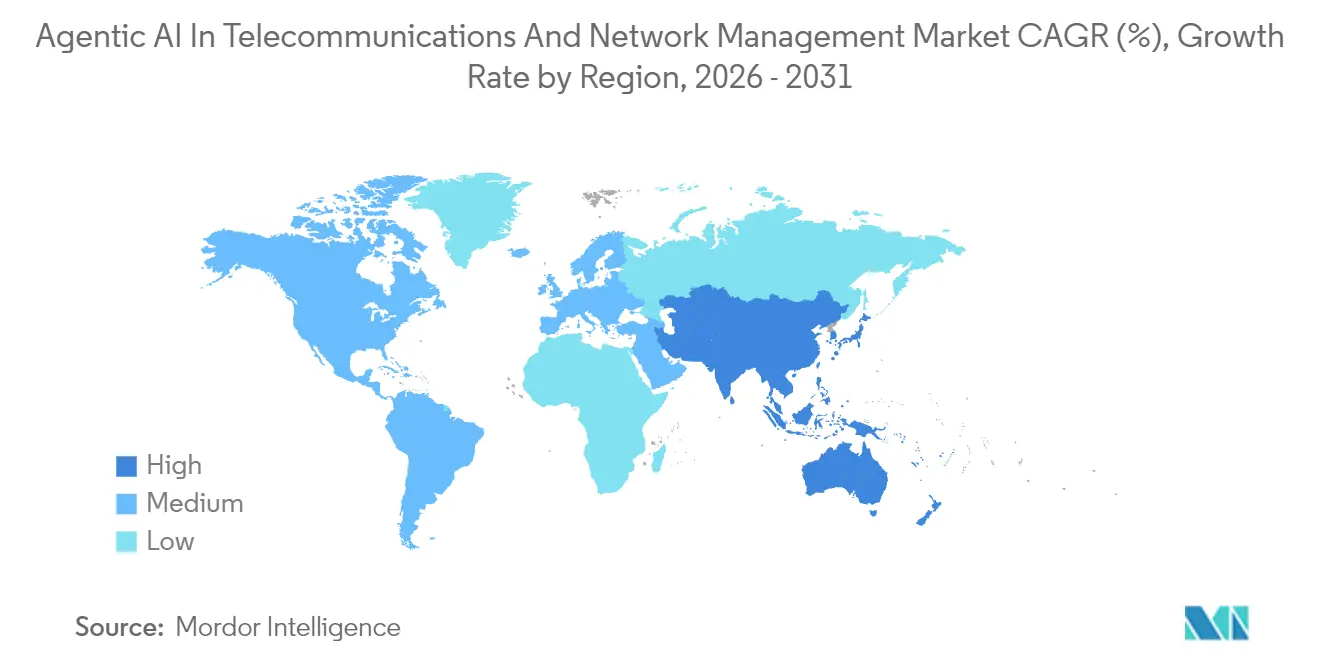

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

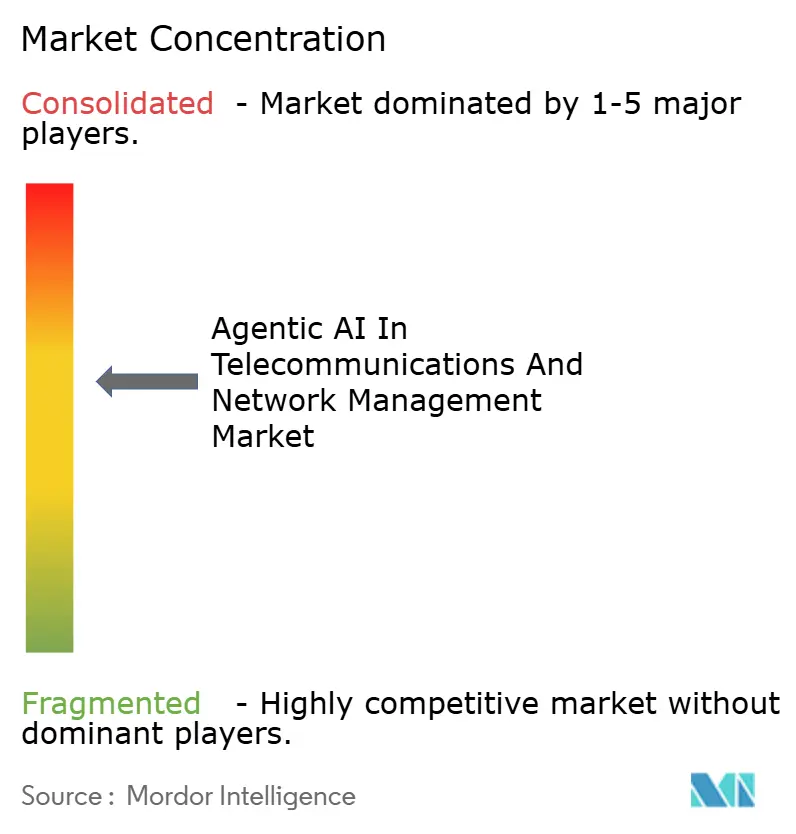

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial Agéntica en Telecomunicaciones y Gestión de Redes por Mordor Intelligence

Se espera que el tamaño del Mercado de Inteligencia Artificial Agéntica en Telecomunicaciones y Gestión de Redes crezca de USD 4.000 millones en 2025 a USD 4.630 millones en 2026 y se prevé que alcance USD 8.740 millones en 2031 a una CAGR del 13,55% durante 2026-2031. La expansión del tráfico proveniente de video inmersivo, telemetría de IoT y segmentación de red está obligando a los operadores a automatizar la planificación de capacidad y la garantía de servicio. Los proveedores están migrando de licencias de software únicas hacia precios basados en consumo que alinean las tarifas con el uso del plano de datos. El impulso de la implementación en el edge está aumentando porque la prevención de fraude en tiempo real y la coordinación de vehículos autónomos no pueden tolerar la latencia de la nube. La dinámica competitiva ahora gira en torno a la credibilidad en la gobernanza de datos, la explicabilidad de las decisiones de los modelos y la amplitud de los casos de uso preentrenados, más que en la escala de hardware bruto.

Conclusiones Clave del Informe

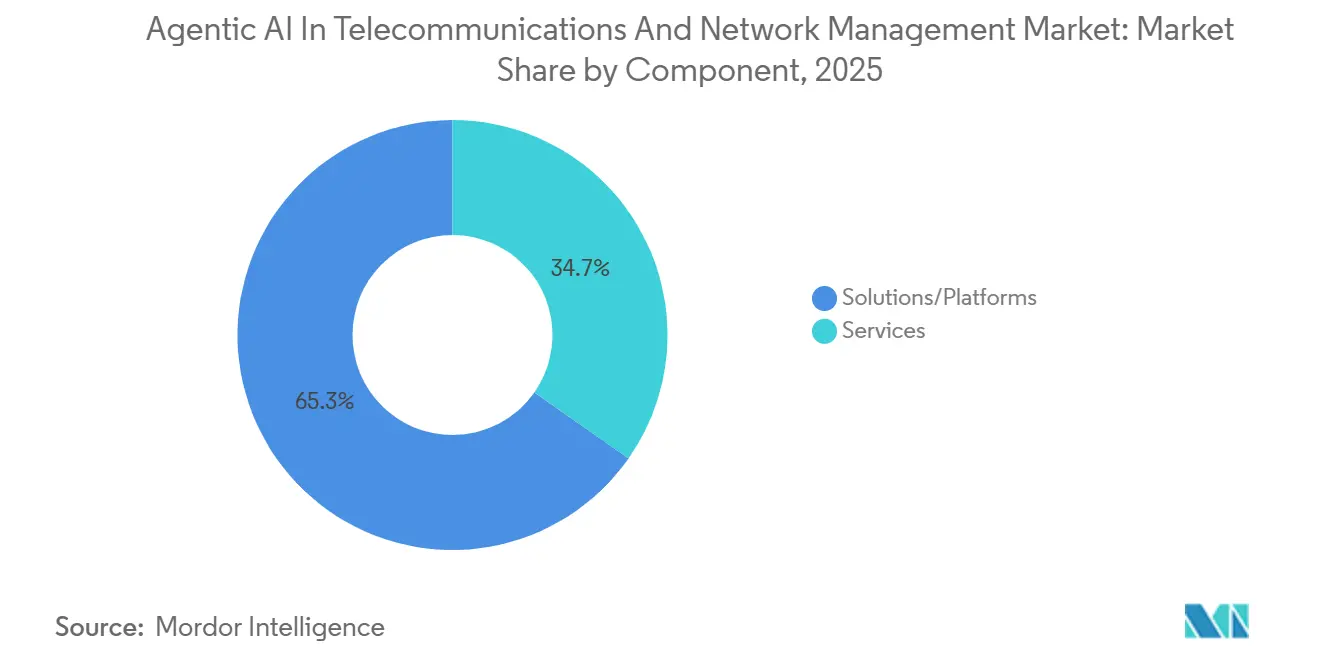

- Por componente, las soluciones y plataformas representaron el 65,28% de los ingresos en 2025, mientras que el segmento de servicios avanza a una CAGR del 14,01% hasta 2031.

- Por modo de implementación, la nube capturó el 60,19% de la participación del Mercado de Inteligencia Artificial Agéntica en Telecomunicaciones y Gestión de Redes en 2025, y se proyecta que la infraestructura edge se expanda a una CAGR del 13,89% hasta 2031.

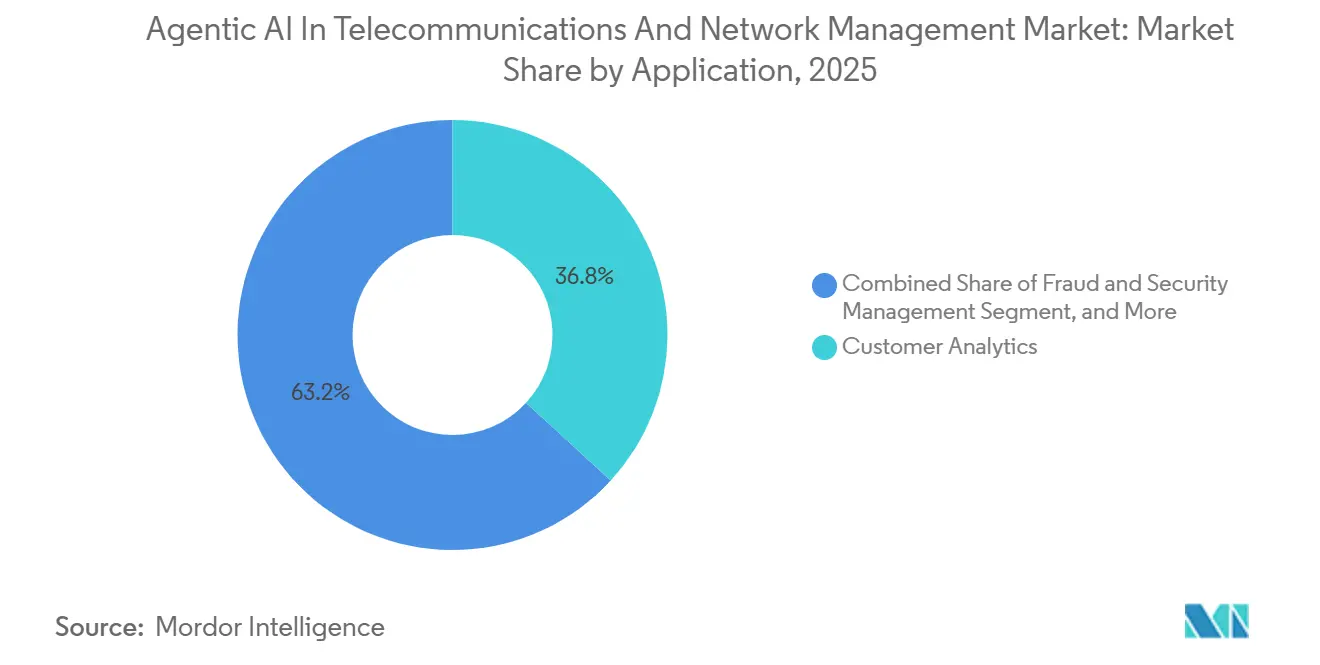

- Por aplicación, el análisis de clientes lideró con una participación del 36,84% del tamaño del mercado de IA agéntica en telecomunicaciones y gestión de redes en 2025, mientras que la gestión de fraude y seguridad registra la CAGR más rápida del 13,94%.

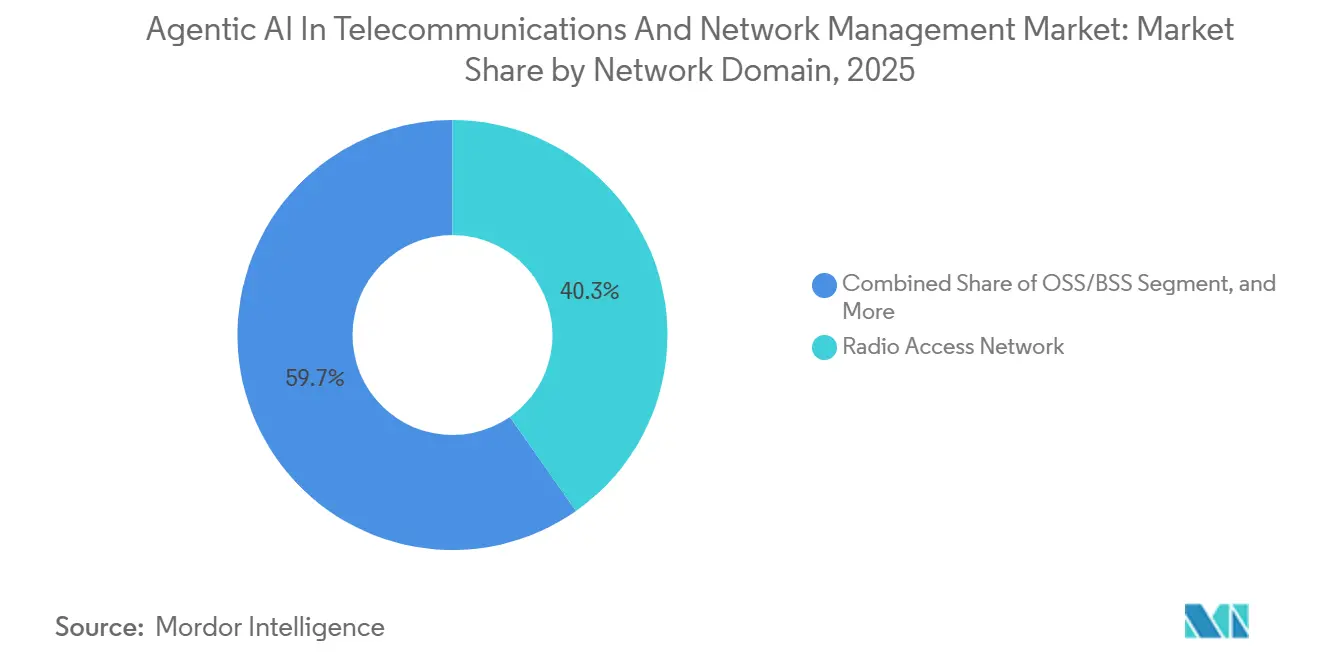

- Por dominio de red, el segmento de acceso por radio representó el 40,27% de la participación en 2025, mientras que la transformación de OSS/BSS crece a una CAGR del 14,06% hasta 2031.

- Por tecnología de IA, los métodos tradicionales de aprendizaje automático generaron el 50,55% de los ingresos de 2025, pero la IA generativa se acelera a una CAGR del 14,22%.

- América del Norte contribuyó con el 37,84% del valor de 2025 y Asia-Pacífico muestra la CAGR regional más alta del 14,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial Agéntica en Telecomunicaciones y Gestión de Redes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad de las redes 5G/6G que impulsa la orquestación autónoma | +3.20% | Global, con mayor intensidad en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del tráfico de datos y necesidad de optimización predictiva de redes | +2.80% | Global, particularmente Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente demanda de análisis de clientes para reducir la rotación | +2.30% | América del Norte y Europa como núcleo, expandiéndose hacia América del Sur | Mediano plazo (2-4 años) |

| Desplazamiento del CAPEX de los operadores hacia implementaciones de Open RAN y vRAN impulsadas por IA | +2.10% | Asia-Pacífico y América del Norte lideran, Europa sigue | Largo plazo (≥ 4 años) |

| Surgimiento de centros de datos de IA soberana operados por operadoras de telecomunicaciones | +1.60% | Oriente Medio, Asia-Pacífico (China, India, Singapur), mercados europeos selectivos | Largo plazo (≥ 4 años) |

| Adopción de IA agéntica para operaciones autónomas de servicio de campo | +1.50% | Global, con tracción temprana en América del Norte y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de las Redes 5G/6G que Impulsa la Orquestación Autónoma

Cada sitio de celda 5G independiente ahora expone más de 1.500 parámetros de control, lo que supera la capacidad de ajuste manual. Nokia reportó una reducción del 28% en desplazamientos de técnicos tras implementar la optimización de RAN basada en IA en redes europeas, demostrando el apalancamiento de costos del control de bucle cerrado.[1]Nokia Corporation, "Informe Anual 2025," nokia.com Los primeros ensayos de 6G introducen bandas de terahercios y superficies inteligentes reconfigurables que amplían aún más el espacio de configuración. El documento técnico de arquitectura de Samsung de 2025 describió los ciclos de decisión en milisegundos como no negociables para los segmentos de baja latencia y alta fiabilidad.[2]Samsung Electronics, "Documento Técnico de Arquitectura 6G Nativa de IA," samsung.com La Plataforma de Automatización Inteligente de Ericsson desactiva dinámicamente las radios durante los períodos de menor actividad, reduciendo el consumo de energía hasta en un 22% en entornos multifabricante.[3]Ericsson AB, "Descripción General de la Plataforma de Automatización Inteligente," ericsson.com A medida que aumenta la complejidad, los operadores evalúan a los proveedores por la madurez de los agentes integrados más que por el rendimiento de radio bruto.

Aumento del Tráfico de Datos y Necesidad de Optimización Predictiva de Redes

El volumen global de datos móviles aumentó un 32% en 2025, impulsado por el video de formato corto y los juegos en la nube.[4]Cisco Systems, "Informe Anual de Internet 2025," cisco.com Los aumentos de capacidad reactivos ya no son suficientes cuando los costos de las subastas de espectro se disparan. La previsión de tráfico de IA de China Mobile redujo las activaciones innecesarias de estaciones base en un 19%, recortando el tiempo de funcionamiento de los generadores diésel en zonas rurales y reduciendo las emisiones de Alcance 1. Bharti Airtel utilizó análisis predictivos para reasignar el espectro de forma dinámica, aplazando grandes desembolsos de capital. La previsión precisa se traduce directamente en una mayor calidad de experiencia sin un crecimiento paralelo de los costos, creando una ventaja competitiva creciente para los operadores con modelos maduros.

Creciente Demanda de Análisis de Clientes para Reducir la Rotación

En mercados saturados, las intervenciones de retención cuestan mucho menos que la adquisición de nuevos suscriptores. El motor de predicción de rotación de IA de Verizon identifica cuentas en riesgo 45 días antes que los métodos basados en reglas, permitiendo a los equipos de marketing emitir incentivos dirigidos que redujeron la deserción de pospago de manera medible. El asistente virtual Aura de Telefónica ahora resuelve el 62% de las consultas entrantes sin intervención humana, elevando las puntuaciones de Promotor Neto en ocho puntos. Más allá del ahorro de costos, la microsegmentación en tiempo real revela nuevos niveles de latencia premium o capacidad, convirtiendo el análisis de datos de una estrategia defensiva en un catalizador de ingresos.

Desplazamiento del CAPEX de los Operadores Hacia Implementaciones de Open RAN y vRAN Impulsadas por IA

El rastreador de enero de 2026 de la GSMA muestra que Open RAN capturó el 8% del gasto en RAN de 2025 y tiende hacia el 20% para 2028. La construcción nativa en la nube de Dish Network demostró que las actualizaciones de software, en lugar de los reemplazos de hardware, pueden ofrecer velocidad en las funcionalidades. Rakuten Mobile reportó un costo total de propiedad un 40% menor gracias a la automatización impulsada por IA en su red completamente virtualizada. Parallel Wireless añadió la optimización de transferencia por aprendizaje por refuerzo en 2025, subrayando cómo las interfaces abiertas aceleran la experimentación con IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de privacidad de datos y regulatorios para las iniciativas de IA en telecomunicaciones | -1.80% | Europa (RGPD, Ley de IA), América del Norte (leyes de privacidad a nivel estatal), Asia-Pacífico (localización de datos en China e India) | Corto plazo (≤ 2 años) |

| Escasez aguda de talento en IA de grado telecomunicaciones | -1.50% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de los costos de energía de inferencia en el edge de red | -1.20% | Global, con mayor impacto en regiones con altas tarifas eléctricas (Europa, Japón) | Mediano plazo (2-4 años) |

| Riesgo de dependencia de proveedores en pilas de red propietarias nativas de IA | -0.90% | Global, que afecta particularmente a los operadores con bases instaladas heredadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Privacidad de Datos y Regulatorios para las Iniciativas de IA en Telecomunicaciones

La Ley de IA de la UE impone evaluaciones de conformidad para la IA de telecomunicaciones de alto riesgo, como la vigilancia en tiempo real, añadiendo entre 6 y 12 meses de retraso en el cumplimiento normativo. El RGPD limita la granularidad de los datos de ubicación, reduciendo la precisión predictiva, mientras que la Ley de Protección de Datos de India ahora requiere un nuevo consentimiento para la elaboración de perfiles, con sanciones recientes que refuerzan la seriedad de la aplicación. Las normas de localización de China obligan a un entrenamiento de modelos específico por región, fragmentando los lagos de datos de los operadores. Los grandes operadores con equipos de gobernanza dedicados pueden absorber los costos de cumplimiento; los competidores más pequeños enfrentan cargas de costos desproporcionadas que frenan la adopción.

Escalada de los Costos de Energía de Inferencia en el Edge de Red

Trasladar las cargas de trabajo de IA desde nubes centrales a miles de sitios edge expone a los operadores a tarifas eléctricas crecientes, especialmente en Europa y Japón. Ericsson midió ahorros de energía del 15-22% mediante la reasignación dinámica del tráfico, aunque la inferencia en el edge sigue compitiendo con la transmisión de radio por presupuestos de energía limitados. Los operadores ahora evalúan los marcos de IA en función de la eficiencia en vatios por inferencia, no solo en precisión. Las microrredes de energía renovable y los aceleradores especializados como NVIDIA Jetson ayudan, pero la intensidad de capital sigue siendo un factor limitante para una implementación amplia en el edge.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Lideran Mientras los Servicios Crecen con Fuerza

Las plataformas de soluciones representaron el 65,28% de los ingresos de 2025 dentro del Mercado de Inteligencia Artificial Agéntica en Telecomunicaciones y Gestión de Redes. Los proveedores agrupan la gestión del ciclo de vida de los modelos, las API de orquestación y los detectores preentrenados, reduciendo la fricción de integración para los operadores que carecen de equipos extensos de ciencia de datos. Las tarifas de suscripción y basadas en uso están reemplazando las licencias perpetuas, alineando los ingresos de los proveedores con los ciclos de tráfico de red. El segmento de servicios, aunque más pequeño, escala a un ritmo del 14,01% hasta 2031, ya que los operadores se enfrentan a entornos multifabricante heterogéneos que superan las capacidades internas. El ajuste personalizado de modelos, la ingeniería de canalizaciones de datos y las operaciones gestionadas las 24 horas transforman las implementaciones únicas en asociaciones recurrentes. La oferta de IA gestionada de IBM en 2025 ilustra cómo los hiperescaladores monetizan la experiencia mientras permiten a los operadores retener la soberanía de los datos.

El desplazamiento hacia los servicios significa que el valor se acumula en los proveedores que combinan el conocimiento del dominio con la ciencia de IA. Los operadores regionales más pequeños subcontratan cada vez más a integradores globales, acelerando el tiempo de obtención de valor pero creando una dependencia estratégica de equipos externos. A medida que el reentrenamiento continuo se vuelve esencial, las tarifas de servicio recurrentes rivalizarán con los ingresos por software, remodelando los balances de los proveedores y los procesos de adquisición de los clientes en el mercado de IA agéntica en telecomunicaciones y gestión de redes.

Por Modo de Implementación: La Inferencia en el Edge Desafía la Supremacía de la Nube

Las instancias en la nube mantuvieron el 60,19% de la participación del tamaño del Mercado de Inteligencia Artificial Agéntica en Telecomunicaciones y Gestión de Redes en 2025, aprovechando los grupos elásticos de GPU y las cadenas de herramientas MLOps maduras. Los operadores centralizan el entrenamiento y la inferencia no sensible a la latencia para aprovechar las economías de escala. Sin embargo, el edge y la computación de acceso múltiple en el edge crecen a una CAGR del 13,89% hasta 2031, impulsados por necesidades de menos de 10 milisegundos para el comercio de realidad aumentada y el bloqueo de fraude en tiempo real. El despliegue de Verizon en 30 ciudades de AWS Wavelength ilustró cómo los hiperescaladores extienden el paradigma de la nube directamente hacia las redes de los operadores.

Las arquitecturas híbridas dominan ahora. El entrenamiento y los análisis por lotes pesados se ejecutan en nubes nacionales o regionales, mientras que la inferencia se ejecuta en aceleradores montados en sitio. Las restricciones de optimización energética y seguridad física limitan las pilas completas de IA en torres remotas, por lo que los modelos ligeros y las técnicas de poda ganan importancia. Los requisitos regulatorios en torno a la residencia de datos inclinan aún más ciertas cargas de trabajo hacia los nodos edge. El mercado de IA agéntica en telecomunicaciones y gestión de redes evoluciona, por tanto, hacia un tejido distribuido donde la ubicación de las cargas de trabajo es un problema de optimización dinámica guiado por el costo, la latencia y el cumplimiento normativo.

Por Aplicación: La Detección de Seguridad y Fraude se Acelera

El análisis de clientes mantuvo una participación de ingresos del 36,84% en 2025, reflejando la prioridad de la contención de la rotación. Los operadores ingieren registros de datos de llamadas, datos de facturación y sentimiento social para personalizar las ofertas de retención. Sin embargo, el segmento de fraude y seguridad se expande a un ritmo del 13,94% a medida que los ataques de intercambio de SIM y el abuso de roaming aumentan con los pagos móviles. Subex demostró una reducción del 73% en falsos positivos frente a los sistemas de reglas, liberando a los equipos de fraude de los operadores para casos sofisticados.

Los asistentes virtuales están evolucionando de chatbots con guiones a agentes multilingües que cierran el 60% de los tickets de nivel 1. El mantenimiento predictivo se apoya en datos de sensores IoT para pronosticar fallos de equipos con semanas de antelación, convirtiendo los desplazamientos de emergencia en visitas planificadas que cuestan la mitad. La orquestación de redes sigue siendo fundamental, pero su tasa de crecimiento se modera a medida que los despliegues iniciales alcanzan escala. A medida que la responsabilidad por el fraude en pagos recae sobre los operadores en algunas jurisdicciones, los casos de uso de fraude exigirán urgencia a nivel directivo, asegurando que el análisis de seguridad siga siendo el segmento de mayor crecimiento en el mercado de IA agéntica en telecomunicaciones y gestión de redes.

Por Dominio de Red: La Modernización de OSS/BSS Gana Velocidad

La red de acceso por radio generó el 40,27% del gasto de 2025 gracias a los despliegues densos de pequeñas celdas y el uso compartido dinámico del espectro que demandan inteligencia en el dispositivo. Los proveedores integran agentes de aprendizaje por refuerzo directamente en el software de las estaciones base, permitiendo correcciones de formación de haces en milisegundos sin retraso de backhaul. Sin embargo, la modernización de OSS/BSS se expande a una CAGR del 14,06%, ya que los sistemas de facturación, aprovisionamiento y garantía de servicio construidos para eras de conmutación de circuitos se saturan con los servicios 5G impulsados por API. Amdocs encuestó a operadores en 2025 y encontró que más de la mitad calificó la renovación de OSS/BSS como su principal prioridad de TI.

Las pilas modernas nativas en la nube exponen las capacidades de red a través de interfaces programables, desbloqueando ofertas de red como servicio con acuerdos de nivel de servicio automatizados. Los dominios de transporte y backhaul siguen, utilizando análisis predictivos para anticipar la congestión. La IA de la red central dirige el tráfico del plano de usuario a través de núcleos edge distribuidos. En conjunto, estos avances posicionan a OSS/BSS como la base digital que permite a los operadores monetizar el 5G más allá de la conectividad básica en el mercado de IA agéntica en telecomunicaciones y gestión de redes.

Por Tecnología de IA: Los Modelos Generativos Pasan de Nicho a Necesidad

Las técnicas de aprendizaje automático representaron el 50,55% de los ingresos de 2025, ancladas en la clasificación supervisada y el aprendizaje por refuerzo para la asignación de espectro. La IA generativa avanza a una CAGR del 14,22%, creando datos sintéticos para el entrenamiento de modelos donde la privacidad o la escasez de datos bloquea la recopilación convencional. El asistente de red de IA generativa de Ericsson sintetiza información de registros y recomienda pasos de remediación en lenguaje legible.

El aprendizaje profundo sigue siendo vital para tareas de visión como las inspecciones de torres con drones, pero el costo de inferencia empuja los modelos más pesados hacia los centros de datos regionales. El procesamiento del lenguaje natural sustenta la detección de sentimientos y los agentes virtuales multilingües. Las pilas de modelos híbridos que combinan IA generativa, aprendizaje profundo y aprendizaje por refuerzo se están convirtiendo en estándar, reconociendo que los desafíos de las telecomunicaciones abarcan la previsión, la optimización y la interacción humano-máquina. Este cambio de múltiples paradigmas redefinirá las batallas de propiedad intelectual a medida que la curación de datos supere la novedad algorítmica dentro del mercado de IA agéntica en telecomunicaciones y gestión de redes.

Análisis Geográfico

América del Norte contribuyó con el 37,84% a los ingresos de 2025, liderada por pilotos agresivos de Open RAN y asociaciones en la nube. Verizon integra zonas 5G Edge de AWS mientras AT&T ancla las cargas de trabajo centrales en Microsoft Azure, demostrando que las operadoras de telecomunicaciones pueden externalizar el cómputo y aun así retener el control del servicio. El fondo de USD 9.000 millones de la FCC para 5G rural exige la gestión automatizada de redes, catalizando la adopción de IA en regiones escasamente pobladas. Los operadores canadienses despliegan análisis de rotación para defender su cuota frente a nuevos competidores, y el operador mayorista de México, Altán, ofrece segmentación impulsada por IA a los operadores móviles virtuales. Las leyes de privacidad estatales fragmentadas añaden carga de cumplimiento, pero también crean diferenciación para los operadores con manuales maduros de gobernanza de datos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 14,29% hasta 2031. El programa de nueva infraestructura de CNY 500.000 millones de China acelera la investigación doméstica de IA y la cobertura 5G, con operadores estatales que gestionan centros de datos conjuntos de IA y conectividad. El mandato de eficiencia energética de India obliga a que todos los nuevos equipos admitan la optimización basada en IA, comprimiendo las hojas de ruta de los proveedores. NTT Docomo de Japón logró una disponibilidad del 99,995% tras automatizar las operaciones, mostrando los beneficios de la sustitución de mano de obra en economías de altos salarios. Las multinacionales del Sudeste Asiático comparten modelos transfronterizos que internalizan diversos códigos regulatorios, obteniendo sinergias de escala inalcanzables para los operadores de un solo país. La NBN de Australia aplica IA de mantenimiento predictivo para reducir los costosos desplazamientos a zonas remotas.

Europa equilibra la innovación con una supervisión estricta. La Ley de IA de la UE exige explicabilidad, lo que lleva a los proveedores a integrar registros de auditoría de modelos. Deutsche Telekom redujo el consumo de energía de la red en un 18% mediante la programación por IA, alineándose con su trayectoria de cero emisiones netas. La migración de Vodafone a Google Cloud fusiona la agilidad del hiperescalador con la disciplina de los acuerdos de nivel de servicio de telecomunicaciones, una plantilla que otros operadores europeos estudian ahora. Los asistentes virtuales de Orange lograron importantes ahorros de costos al tiempo que mejoraron la satisfacción del cliente. Los mercados más pequeños de Europa Central prefieren suites de IA gestionadas que intercambian flexibilidad por cumplimiento normativo llave en mano. En Oriente Medio, los fondos soberanos financian centros de datos de IA alojados en operadoras de telecomunicaciones, combinando cómputo y conectividad para empresas regionales. El África Subsahariana se rezaga, excepto Sudáfrica y Nigeria, donde los pilotos de optimización de IA respaldados por satélite mitigan las deficiencias del backhaul terrestre.

Panorama Competitivo

Los cinco principales proveedores mantuvieron alrededor del 45% de la participación en 2025, lo que indica una concentración moderada. Ericsson, Nokia, Huawei, Samsung y Cisco venden módulos de IA adicionales a sus bases de hardware consolidadas, aprovechando contratos de soporte plurianuales. Los competidores como Mavenir, Parallel Wireless y Rakuten Symphony apuntan a operadores en construcción o en modernización con pilas en contenedores que prometen integración de IA independiente del proveedor. Los hiperescaladores monetizan la inferencia integrando cómputo en el edge y exponiendo API de IA específicas para telecomunicaciones. La actividad de patentes creció un 34% interanual, con Huawei y Qualcomm liderando en solicitudes de aprendizaje por refuerzo para el control del espectro.

Los grupos de estándares, incluida la Alianza O-RAN, definen interfaces de modelos abiertos que pueden erosionar las ventajas propietarias y desplazar la competencia hacia la profundidad de los datos, la calidad del etiquetado y el ajuste de dominio. Las empresas emergentes como DeepSig se centran en nichos de alto valor y alcance reducido, como la cancelación de interferencias, superando a las plataformas amplias en indicadores clave de rendimiento específicos.

Las estrategias ganadoras ahora dependen de combinar la destreza algorítmica con conjuntos de datos que capturan las particularidades a nivel de sitio, un activo que los titulares aún dominan gracias a décadas de telemetría de red registrada. A medida que las interfaces abiertas maduran, la diferenciación proviene cada vez más de la velocidad de los ciclos de aprendizaje continuo y de la eficiencia energética de los dispositivos de inferencia en campo.

Líderes de la Industria de Inteligencia Artificial Agéntica en Telecomunicaciones y Gestión de Redes

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Nokia Corporation

Samsung Electronics Co., Ltd.

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nokia y Microsoft comenzaron a integrar Azure AI en la plataforma de operaciones de red de Nokia para automatizar el análisis de causa raíz, con el objetivo de reducir el tiempo medio de reparación en un 40%.

- Diciembre de 2025: Ericsson adquirió una empresa europea de aprendizaje por refuerzo por USD 250 millones para profundizar su cartera de optimización de espectro.

- Noviembre de 2025: Huawei presentó RAN Inteligente 3.0 con IA generativa en el dispositivo, mejorando el éxito de transferencia en un 23% en los despliegues iniciales de China Mobile.

- Octubre de 2025: Cisco invirtió USD 150 millones en Rakuten Symphony para codesarrollar herramientas de orquestación impulsadas por IA para infraestructura nativa en la nube.

Alcance del Informe Global del Mercado de Inteligencia Artificial Agéntica en Telecomunicaciones y Gestión de Redes

El Informe del Mercado de IA Agéntica en Telecomunicaciones y Gestión de Redes está segmentado por Componente (Soluciones/Plataformas, Servicios), Modo de Implementación (Nube, Local, Edge/MEC), Aplicación (Análisis de Clientes, Optimización y Orquestación de Redes, Gestión de Fraude y Seguridad, Asistentes Virtuales y Automatización de Experiencia del Cliente, Mantenimiento Predictivo, Otras Aplicaciones), Dominio de Red (Red Central, Red de Acceso por Radio, Transporte/Backhaul, OSS/BSS), Tecnología de IA (Aprendizaje Automático, Procesamiento del Lenguaje Natural, Aprendizaje Profundo, IA Generativa, Aprendizaje por Refuerzo) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones/Plataformas |

| Servicios |

| Nube |

| Local |

| Edge/MEC |

| Análisis de Clientes |

| Optimización y Orquestación de Redes |

| Gestión de Fraude y Seguridad |

| Asistentes Virtuales y Automatización de Experiencia del Cliente |

| Mantenimiento Predictivo |

| Otras Aplicaciones |

| Red Central |

| Red de Acceso por Radio (RAN) |

| Transporte/Backhaul |

| OSS/BSS |

| Aprendizaje Automático |

| Procesamiento del Lenguaje Natural |

| Aprendizaje Profundo |

| IA Generativa |

| Aprendizaje por Refuerzo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Malasia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Soluciones/Plataformas | |

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Edge/MEC | ||

| Por Aplicación | Análisis de Clientes | |

| Optimización y Orquestación de Redes | ||

| Gestión de Fraude y Seguridad | ||

| Asistentes Virtuales y Automatización de Experiencia del Cliente | ||

| Mantenimiento Predictivo | ||

| Otras Aplicaciones | ||

| Por Dominio de Red | Red Central | |

| Red de Acceso por Radio (RAN) | ||

| Transporte/Backhaul | ||

| OSS/BSS | ||

| Por Tecnología de IA | Aprendizaje Automático | |

| Procesamiento del Lenguaje Natural | ||

| Aprendizaje Profundo | ||

| IA Generativa | ||

| Aprendizaje por Refuerzo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA agéntica en telecomunicaciones y gestión de redes?

El mercado se sitúa en USD 4.630 millones en 2026 y se proyecta que alcance USD 8.740 millones en 2031.

¿Qué segmento crece más rápido dentro de este espacio?

Los servicios se expanden a una CAGR del 14,01% a medida que los operadores buscan integración, personalización y experiencia en IA gestionada.

¿Por qué está ganando tracción la implementación en el edge?

Los casos de uso sensibles a la latencia, como el bloqueo de fraude en tiempo real y la coordinación de vehículos autónomos, requieren tiempos de respuesta inferiores a 10 milisegundos que las nubes centralizadas no pueden ofrecer de manera fiable.

¿Qué tan significativa es Asia-Pacífico en el crecimiento futuro?

Se prevé que Asia-Pacífico registre una CAGR del 14,29% hasta 2031, la más alta entre las regiones, impulsada por despliegues de 5G a gran escala y mandatos gubernamentales de IA.

¿Qué área tecnológica ofrece nueva diferenciación?

La IA generativa está emergiendo rápidamente, proporcionando datos de entrenamiento sintéticos, scripts de configuración automatizados y asistencia conversacional para la resolución de problemas.

¿Qué restricción clave podría frenar la adopción?

Las regulaciones de privacidad fragmentadas y las obligaciones de conformidad de la Ley de IA de la UE pueden retrasar los despliegues hasta un año, especialmente para los operadores más pequeños que carecen de recursos profundos de cumplimiento normativo.

Última actualización de la página el: