Tamaño y Participación del Mercado de IA Agéntica en Servicios Financieros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

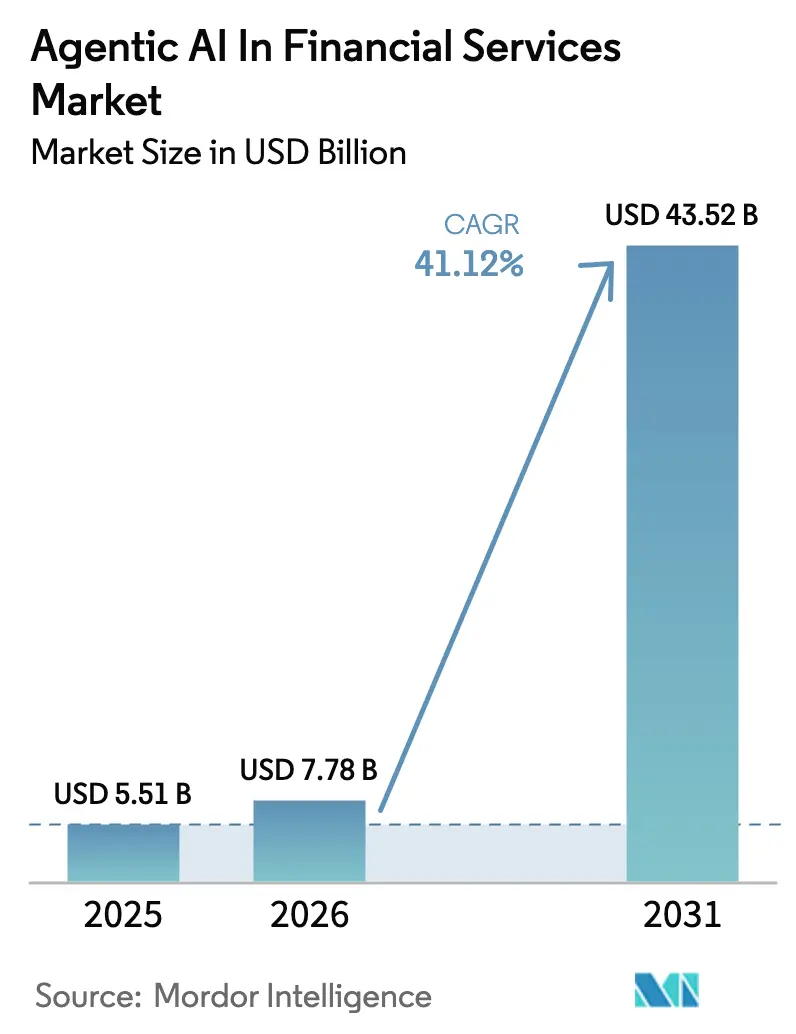

| Tamaño del Mercado (2026) | 7.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.12% CAGR |

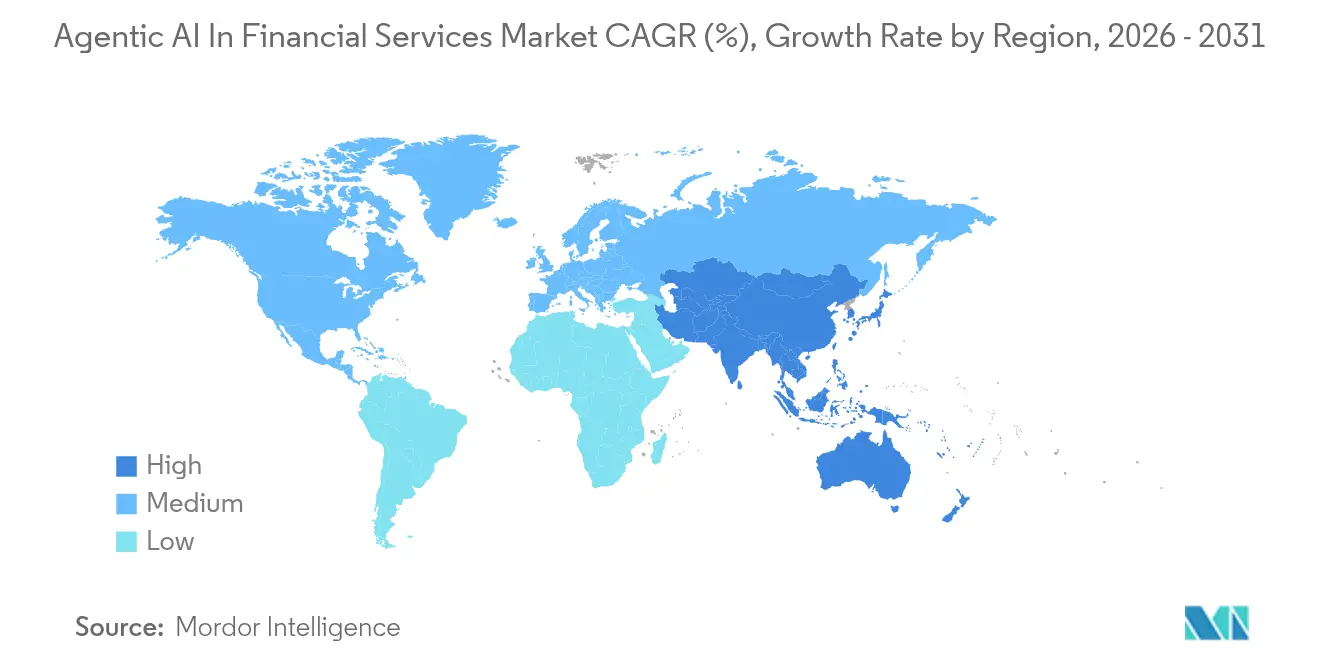

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

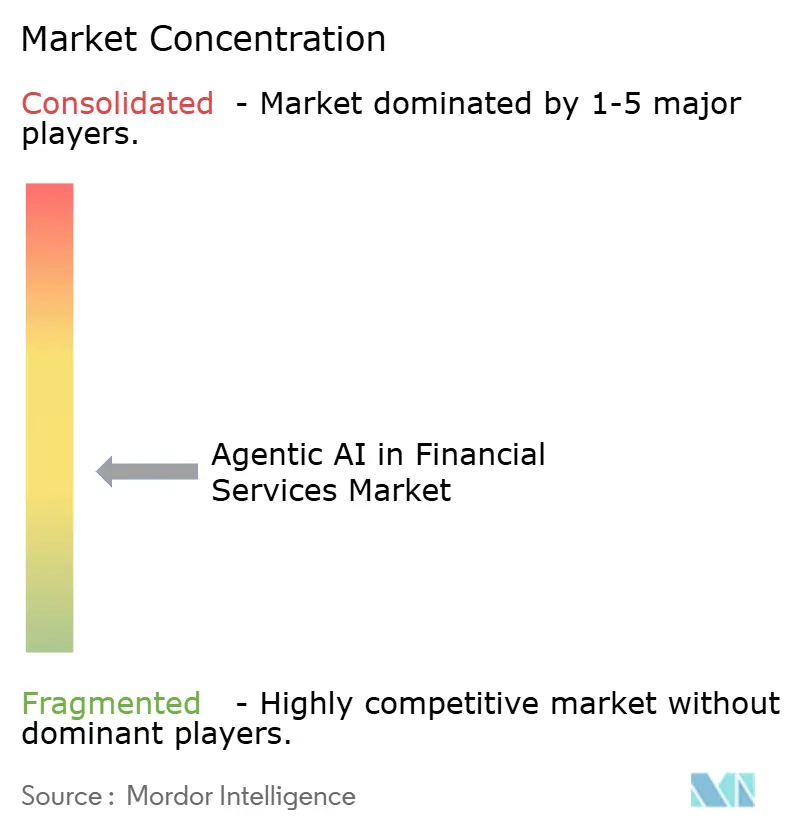

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica en Servicios Financieros por Mordor Intelligence

El tamaño del mercado de IA Agéntica en servicios financieros en 2026 se estima en USD 7,78 mil millones, creciendo desde el valor de 2025 de USD 5,51 mil millones, con proyecciones para 2031 que muestran USD 43,52 mil millones, creciendo a una CAGR del 41,12% durante 2026-2031. La rápida adopción se debe a la necesidad de los bancos de procesar conjuntos de datos más grandes, cumplir con regulaciones más estrictas y reducir los costos operativos sin sacrificar la precisión. Las instituciones financieras ahora implementan agentes autónomos que interconectan la detección de fraude, la atención al cliente y la optimización de carteras, creando bucles de decisión unificados que funcionan de manera continua. JPMorgan Chase registró una caída del 95% en las falsas alertas de fraude tras migrar a IA agéntica, lo que demuestra el impacto de la tecnología en la mitigación de riesgos y el control de costos. Al mismo tiempo, Klarna logró una resolución en el primer contacto del 89% al incorporar agentes autónomos en el servicio al cliente, validando la capacidad del modelo para agilizar las interacciones de alto volumen. La financiación de capital de riesgo se mantiene sólida mientras los actores establecidos y las empresas emergentes compiten por construir marcos de orquestación multiagente que analicen datos estructurados y no estructurados en tiempo real. La regulación ya no es un obstáculo puramente; los supervisores del Reino Unido y Singapur ahora co-crean salvaguardas que permiten a las empresas comercializar la IA agéntica dentro de los límites prudenciales.

Conclusiones Clave del Informe

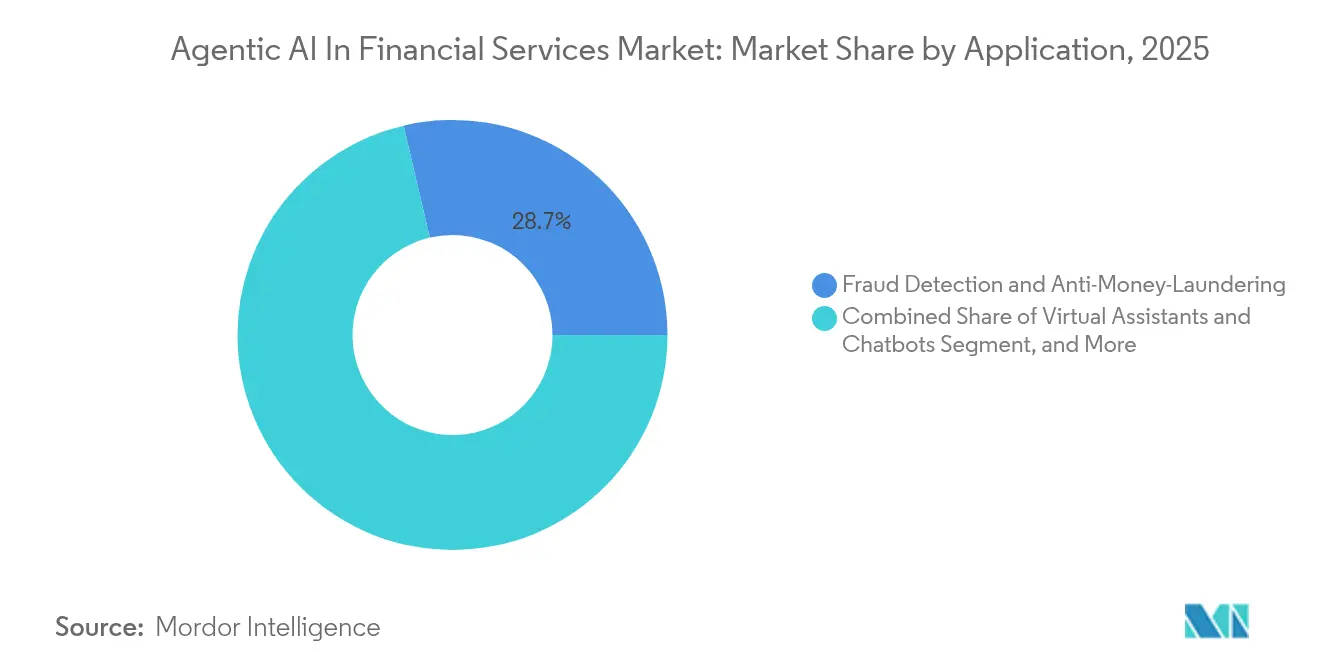

- Por aplicación, la Detección de Fraude y la Lucha contra el Blanqueo de Capitales capturó el 28,65% de la participación del mercado de IA Agéntica en servicios financieros en 2025, mientras que los Asistentes Virtuales y Chatbots avanzan a una CAGR del 35,91% hasta 2031.

- Por componente, las Soluciones representaron el 62,40% del tamaño del mercado de IA Agéntica en servicios financieros en 2025, mientras que los Servicios Gestionados registraron la CAGR proyectada más alta del 34,10% hasta 2031.

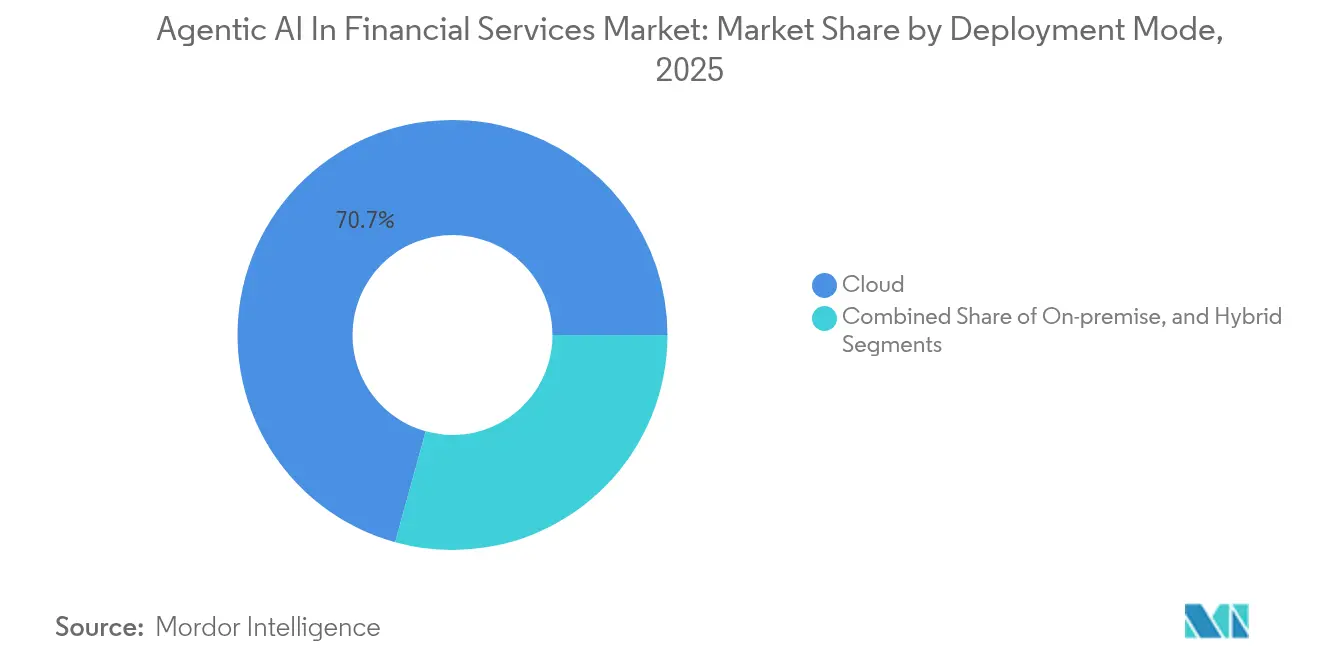

- Por modo de implementación, las implementaciones en la Nube representaron el 70,70% del tamaño del mercado de IA Agéntica en servicios financieros en 2025; las arquitecturas Híbridas se están expandiendo a una CAGR del 33,40% hasta 2031.

- Por usuario final, los Bancos Comerciales lideraron con una adopción del 45,60% en 2025, aunque los FinTechs y Neobancos crecen a una CAGR del 38,10%.

- Por geografía, América del Norte comandó una participación de ingresos del 38,80% en 2025, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 35,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA Agéntica en Servicios Financieros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la adopción de detección avanzada de fraude y AML | +8.2% | Global, con impacto concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Búsqueda de reducción de costos y eficiencia en las instituciones financieras | +7.8% | Global, particularmente fuerte en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso regulatorio para el cumplimiento habilitado por IA | +6.5% | América del Norte y la UE son primarias, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Marcos de orquestación multiagente que integran LLMs con lagos de datos financieros | +5.1% | Núcleo de América del Norte y la UE, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| La generación de datos financieros sintéticos está reduciendo las barreras de privacidad | +3.8% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Productos de orquestación de patrimonio hiperpersonalizados impulsados por IA agéntica | +4.6% | América del Norte y la UE como primarios, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Detección Avanzada de Fraude y AML

Las instituciones ahora incorporan agentes autónomos directamente en los carriles de pago, de modo que las anomalías desencadenan una interdicción en microsegundos. JPMorgan Chase redujo los falsos positivos en un 95%, liberando a los analistas para investigar alertas de mayor valor.[1]JPMorgan Chase, "Informe Anual 2025," jpmorganchase.com Los reguladores de la Unión Europea actualizaron las directivas de diligencia debida que implícitamente requieren análisis en tiempo real, impulsando a los bancos hacia arquitecturas agénticas. Estos agentes cruzan referencias de patrones de comportamiento, huellas digitales de dispositivos y fuentes de amenazas externas, mejorando las tasas de detección y reduciendo la fricción con el cliente. A medida que las directrices se endurecen, las implementaciones centradas en el fraude representan el camino más rápido hacia retornos medibles, garantizando una inversión sostenida en proyectos del mercado de IA agéntica en servicios financieros.

Reducción de Costos y Búsqueda de Eficiencia en las Instituciones Financieras

Los procesos de back-office —revisión de documentos de préstamos, validación de KYC, preparación de impuestos— ahora funcionan en bucles continuos de microagentes autónomos. Los copilotos de IA fiscal de H&R Block complementan a 60.000 profesionales durante la temporada pico, ahorrando a la empresa tanto horas extra como costos de corrección. Implementaciones similares reducen los índices de gastos operativos hasta en un 30%, un resultado muy valorado en entornos de bajos intereses donde la compresión de márgenes se intensifica. Los prestamistas de mercados emergentes en Indonesia y Vietnam aceleraron la adopción para evitar las actualizaciones de mainframes heredados y pasar directamente a pilas de agentes nativos en la nube. El ciclo resultante de liberación de costos y ganancia de productividad mantiene al mercado de IA Agéntica en servicios financieros en una trayectoria pronunciada.

Impulso Regulatorio para el Cumplimiento Habilitado por IA

Los organismos supervisores reconocen que el monitoreo manual no puede seguir el ritmo del comercio transfronterizo y la velocidad de los activos criptográficos. El acuerdo entre el Reino Unido y Singapur firmado en julio de 2025 establece taxonomías compartidas y estándares de auditoría para agentes autónomos explicables. La mesa de divisas de Citigroup ahora utiliza una red de agentes que captura los cambios regulatorios automáticamente, ajustando los umbrales de cobertura sin necesidad de reescribir el código. La certeza regulatoria reduce la fricción en las adquisiciones, fomenta los contratos plurianuales y atrae a los adoptantes tardíos al mercado de IA Agéntica en servicios financieros antes de lo previsto.

Marcos de Orquestación Multiagente que Integran LLMs con Lagos de Datos Financieros

Las nuevas capas de orquestación permiten a los especialistas asignar mandatos discretos —liquidez, crédito, capital— a agentes separados que aún comparten un grafo de conocimiento común. FinRobot demostró cómo doce agentes coordinados ejecutaron operaciones, actualizaron paneles de riesgo y registraron informes regulatorios en un único flujo de trabajo. La arquitectura escala horizontalmente, admitiendo nuevas clases de activos o geografías mediante la activación de agentes sin necesidad de rediseñar el núcleo. Las hojas de ruta de los proveedores ahora citan la orquestación como un criterio de compra decisivo, consolidándola como un pilar del mercado de IA Agéntica en servicios financieros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad del cumplimiento de gobernanza de datos y privacidad | -4.2% | Global, particularmente estricto en la UE bajo el RGPD | Corto plazo (≤ 2 años) |

| Escasez de talento y brecha de capacitación en IA/ML | -3.8% | Global, aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Riesgo de error en decisiones en tiempo real (alucinaciones) en agentes autónomos | -5.1% | Global, crítico en decisiones financieras de alto riesgo | Mediano plazo (2-4 años) |

| Dependencia del proveedor mediante capas de control de agentes propietarias | -2.9% | Global, concentrado en implementaciones empresariales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad del Cumplimiento de Gobernanza de Datos y Privacidad

El RGPD de la UE exige la divulgación del linaje de datos, lo que obliga a los bancos a exponer cada paso de transformación que realiza un agente. Las instituciones responden con plataformas de datos sintéticos que imitan propiedades estadísticas mientras enmascaran los identificadores personales, aunque los reguladores difieren en los umbrales aceptables. Los equipos de cumplimiento añaden módulos de explicabilidad que elevan los costos del proyecto y extienden los ciclos de lanzamiento, especialmente para los centros de pago transfronterizos. Estos obstáculos ralentizan las implementaciones del mercado de IA Agéntica en servicios financieros, aunque los proveedores que ofrecen herramientas de privacidad por diseño están en posición de beneficiarse.

Riesgo de Error en Decisiones en Tiempo Real en Agentes Autónomos

Los modelos de lenguaje de gran escala ocasionalmente alucinan acciones corporativas o malinterpretan titulares macroeconómicos, desencadenando operaciones defectuosas. Un estudio de arXiv de 2025 mostró que las redes de bots que manipulan el sentimiento podrían desplazar los precios intradía de valores con escasa negociación. Los bancos, por tanto, incorporan puntos de control humanos en las transacciones de alto valor, reduciendo los prometidos ahorros laborales. Los proveedores ahora lanzan modos de entorno de pruebas que limitan la autonomía del agente hasta que las métricas de fiabilidad convergen, pero el riesgo residual aún modera la sustitución masiva de operadores humanos, frenando la expansión en el mercado de IA Agéntica en servicios financieros durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Asistentes Virtuales Impulsan la Revolución de la Experiencia del Cliente

Los Asistentes Virtuales y Chatbots registran el crecimiento más sólido del segmento con una CAGR del 35,91%, lo que refleja la creciente demanda de autoservicio las 24 horas en la banca minorista. La Detección de Fraude y AML actualmente representa el 28,65% de la participación del mercado de IA Agéntica en servicios financieros, subrayando la urgencia del cumplimiento normativo. Instituciones como Kasisto procesan millones de diálogos mensualmente, demostrando altos niveles de concurrencia sin picos de latencia.

Las funciones de apoyo siguen el mismo camino. Los agentes de Gestión de Riesgos realizan verificaciones continuas de VaR, mientras que los agentes de Negociación actualizan las asignaciones de cartera en milisegundos. Los agentes de Calificación Crediticia incorporan conjuntos de datos alternativos, ampliando la inclusión financiera en regiones con escasa bancarización. Los motores de Información sobre el Cliente personalizan las ofertas, aumentando las tasas de venta cruzada. En conjunto, estos casos de uso ilustran la amplitud de oportunidades dentro del mercado de IA Agéntica en servicios financieros.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Las Soluciones Dominan Mientras los Servicios se Aceleran

Las plataformas de Soluciones contribuyeron con el 62,40% de los ingresos de 2025 a medida que los bancos licencian capas de orquestación y kits de desarrollo. Los Servicios Gestionados, sin embargo, registran una CAGR del 34,10% a medida que las instituciones externalizan el reentrenamiento de modelos y las pruebas retrospectivas de cumplimiento. Proveedores como UPTIQ agrupan paneles de monitoreo, alertas de desviación e informes regulatorios, reduciendo el costo total de propiedad.

Los Servicios Profesionales siguen siendo esenciales para la integración de sistemas heredados, especialmente donde los núcleos locales aún procesan la liquidación. Este patrón mixto indica que, si bien el software forma la columna vertebral del mercado de IA Agéntica en servicios financieros, los especialistas en servicios capturan una participación creciente a medida que los sistemas escalan.

Por Modo de Implementación: Liderazgo en la Nube con Aceleración Híbrida

La Nube sigue representando el 70,70% de las implementaciones de 2025 gracias a la flexibilidad de cómputo en ráfaga para el entrenamiento de modelos. El modo Híbrido crece a una CAGR del 33,40% porque las normas de soberanía de datos ahora exigen el almacenamiento local de información de identificación personal. UBS ejecuta inferencias de baja latencia de forma local pero recurre a Azure para los ciclos de reentrenamiento, ilustrando el camino híbrido.

El modo Local persiste en países donde los reguladores exigen hardware dentro del territorio. Sin embargo, los cálculos de adecuación de capital y la calificación antifraude se trasladan cada vez más a clústeres en la nube, lo que subraya que la escalabilidad, y no la propiedad del hardware, impulsa la competitividad en el mercado de IA Agéntica en servicios financieros.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los FinTechs Lideran la Innovación Mientras los Bancos Escalan las Operaciones

Los Bancos Comerciales constituyen el 45,60% de la adopción en 2025, aprovechando los agentes para la modernización de sistemas centrales y los modelos de servicio sin sucursales. Los FinTechs y Neobancos registran una CAGR del 38,10% porque las arquitecturas de nueva creación facilitan la integración de tipo plug-and-play. El asistente de IA de Dave gestionó el 89% de las consultas entrantes en 2024, liberando al personal humano para el manejo de excepciones.

Los Bancos de Inversión implementan marcos de negociación multiagente que monitorean la liquidez y los disparadores de capital regulatorio en tiempo real, mientras que las Aseguradoras automatizan el triaje de reclamaciones. Las empresas de cumplimiento aprovechan los agentes para analizar los estatutos en evolución y emitir alertas. Esta diversa adopción confirma el amplio alcance del mercado de IA Agéntica en servicios financieros.

Análisis Geográfico

América del Norte controla el 38,80% de los ingresos de 2025, respaldada por amplias reservas de talento en IA y una orientación supervisora clara. JPMorgan Chase, Citigroup y Wells Fargo escalaron todas las implementaciones en producción más allá del tamaño piloto, demostrando la viabilidad comercial. El capital de riesgo continúa fluyendo hacia las empresas emergentes de orquestación, garantizando la profundidad del flujo de proyectos para el mercado de IA Agéntica en servicios financieros.

Asia-Pacífico crece más rápido con una CAGR del 35,20% a medida que los gobiernos aceleran las iniciativas de datos abiertos y emiten licencias de entorno de pruebas que acortan los tiempos de aprobación. La Autoridad Monetaria de Singapur co-redactó directrices de riesgo de modelos que aclaran los niveles de autonomía permitidos, eliminando la incertidumbre para los bancos regionales. Los megabancos japoneses, mientras tanto, actualizan los lagos de datos en la nube para que los agentes puedan ingerir décadas de registros de transacciones.

Europa avanza de manera constante; las obligaciones del RGPD extienden los plazos de los proyectos, pero también crean altas barreras de entrada que protegen a los pioneros. Las instituciones armonizan la ingeniería de privacidad con la orquestación de agentes, produciendo planos transferibles para el mercado más amplio de IA Agéntica en servicios financieros.

Oriente Medio y África enfatizan la detección de fraude y los chatbots para superar las redes de sucursales, mientras que los neobancos de América del Sur aprovechan los agentes para suscribir a prestatarios con historial crediticio escaso. Estas prioridades divergentes demuestran que la regulación local y la madurez de la infraestructura dictan la velocidad de adopción, aunque todos los territorios contribuyen a la expansión agregada del mercado de IA Agéntica en servicios financieros.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. Microsoft, IBM y Google invierten en copilotos específicos del dominio, mientras que Palantir superpone la gestión de ontologías sobre los almacenes de datos existentes. El lanzamiento de Claude para Servicios Financieros por parte de Anthropic en julio de 2025 señala la entrada de nuevos actores verticalizados que agrupan LLMs con fuentes de datos premium.

La actividad de adquisiciones se intensifica. IBM adquirió una empresa emergente de datos sintéticos para incorporar controles de privacidad de forma nativa, mientras que FIS cerró un acuerdo por un motor de orquestación que coordina agentes de riesgo, tesorería y cumplimiento. Tales movimientos concentran la propiedad intelectual, elevando gradualmente las barreras de entrada en el mercado de IA Agéntica en servicios financieros.

Los especialistas prosperan al apuntar a espacios en blanco. AgentSmyth se enfoca exclusivamente en el monitoreo de convenios para fondos de crédito privado, mientras que Kay automatiza la conciliación repetitiva a través de pasarelas de pago.[4]AgentSmyth, "Monitoreo de Convenios con Agentes de IA 2024," agentsmyth.com Las asociaciones con hiperescaladores en la nube siguen siendo cruciales porque los agentes requieren capacidad de GPU y canalizaciones de telemetría que los proveedores más pequeños no pueden financiar por sí solos. La profundidad de integración, la explicabilidad y la alineación regulatoria se convierten, por tanto, en criterios de compra decisivos.

Líderes de la Industria de IA Agéntica en Servicios Financieros

Microsoft Corporation

International Business Machines Corporation (IBM)

Alphabet Inc. (Google)

Amazon Web Services, Inc.

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Anthropic lanzó Claude para Servicios Financieros, integrando datos de FactSet y Morningstar para agilizar los flujos de trabajo de investigación de analistas.

- Julio de 2025: WealthAi se unió a MDOTM para incorporar el módulo de diseño de cartera autónomo de Sphere en el MarketPlace de WealthAi.

- Julio de 2025: Lloyds Banking Group inició pilotos con los modelos neuro-simbólicos de UnlikelyAI dentro de su Entorno de Pruebas de Innovación.

- Julio de 2025: El Reino Unido y Singapur formalizaron una alianza para coordinar la gobernanza de IA en las finanzas.

Alcance del Informe Global del Mercado de IA Agéntica en Servicios Financieros

| Detección de Fraude y AML |

| Asistentes Virtuales y Chatbots |

| Gestión de Riesgos y Automatización del Cumplimiento |

| Gestión de Cartera y Negociación |

| Calificación Crediticia y Suscripción |

| Información sobre el Cliente y Personalización |

| Otras Aplicaciones de Nicho |

| Soluciones | Plataformas de IA Agéntica |

| SDKs y Marcos de Trabajo | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Híbrido |

| Bancos Comerciales |

| Bancos de Inversión y Gestores de Activos |

| Compañías de Seguros |

| FinTechs y Neobancos |

| Empresas de Regulación y Cumplimiento |

| Otras Instituciones Financieras |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Aplicación | Detección de Fraude y AML | ||

| Asistentes Virtuales y Chatbots | |||

| Gestión de Riesgos y Automatización del Cumplimiento | |||

| Gestión de Cartera y Negociación | |||

| Calificación Crediticia y Suscripción | |||

| Información sobre el Cliente y Personalización | |||

| Otras Aplicaciones de Nicho | |||

| Por Componente | Soluciones | Plataformas de IA Agéntica | |

| SDKs y Marcos de Trabajo | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Usuario Final | Bancos Comerciales | ||

| Bancos de Inversión y Gestores de Activos | |||

| Compañías de Seguros | |||

| FinTechs y Neobancos | |||

| Empresas de Regulación y Cumplimiento | |||

| Otras Instituciones Financieras | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA Agéntica en servicios financieros?

El mercado está valorado en USD 7,78 mil millones en 2026, con expectativas de alcanzar USD 43,52 mil millones en 2031.

¿Qué área de aplicación lidera el mercado de IA Agéntica en servicios financieros?

La Detección de Fraude y la Lucha contra el Blanqueo de Capitales tienen la mayor participación con el 28,65% de los ingresos de 2025.

¿Qué tan rápido crece el segmento de asistentes virtuales?

Los Asistentes Virtuales y Chatbots se expanden a una CAGR del 35,91%, la más rápida entre todas las aplicaciones.

¿Por qué las implementaciones híbridas están ganando terreno?

Las arquitecturas híbridas cumplen con las estrictas normas de residencia de datos y al mismo tiempo ofrecen escalabilidad a nivel de nube, creciendo a una CAGR del 33,40%.

¿Qué región está preparada para crecer más rápido?

Asia-Pacífico muestra el mayor impulso con una CAGR proyectada del 35,20% a medida que las reformas regulatorias fomentan la innovación en IA.

Última actualización de la página el: