Tamaño y Participación del Mercado de IA Agéntica en Manufactura y Automatización Industrial

Visión General del Mercado

| Período de Estudio | 2024 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.01% CAGR |

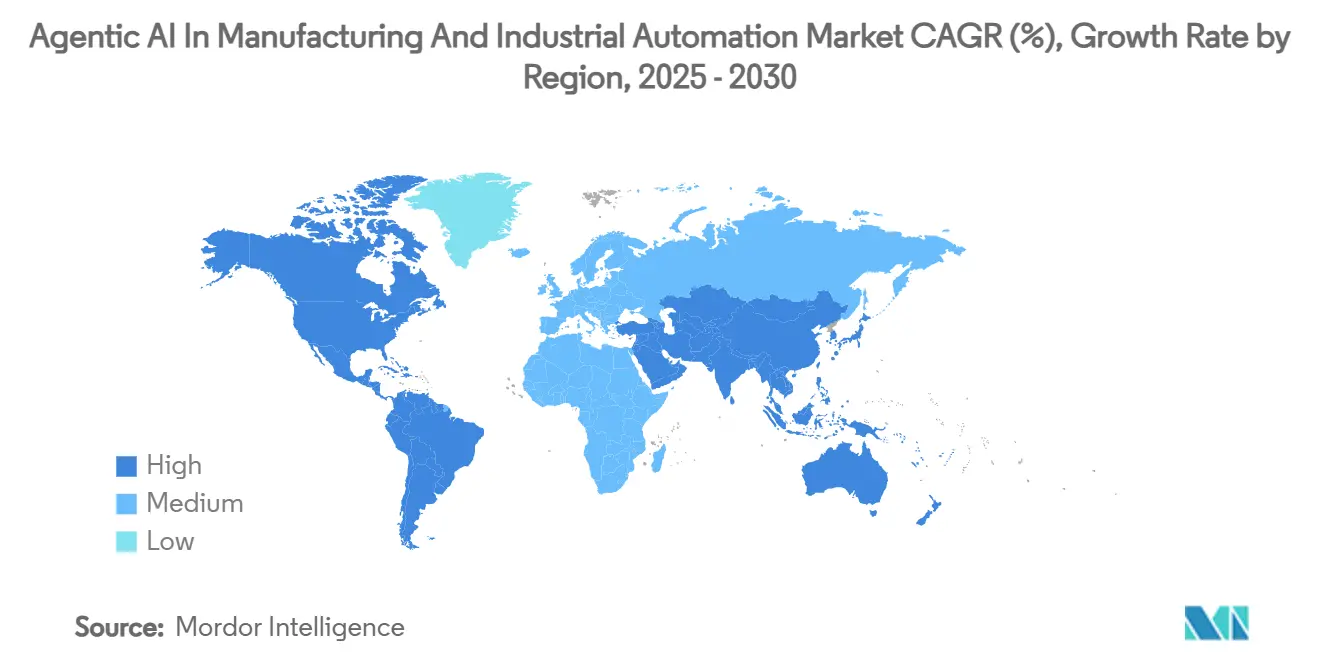

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

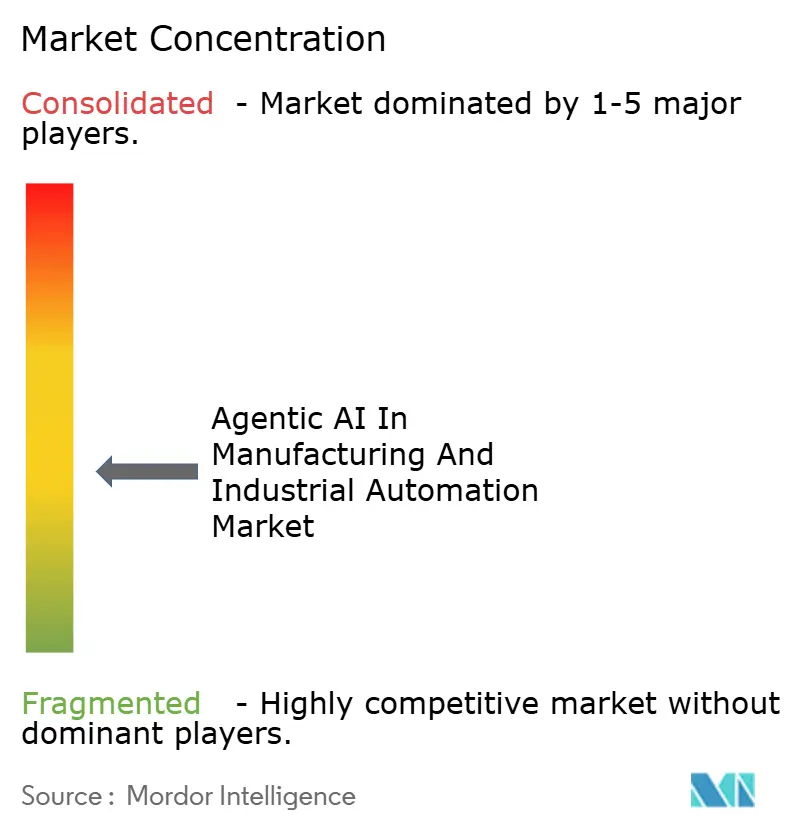

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica en Manufactura y Automatización Industrial por Mordor Intelligence

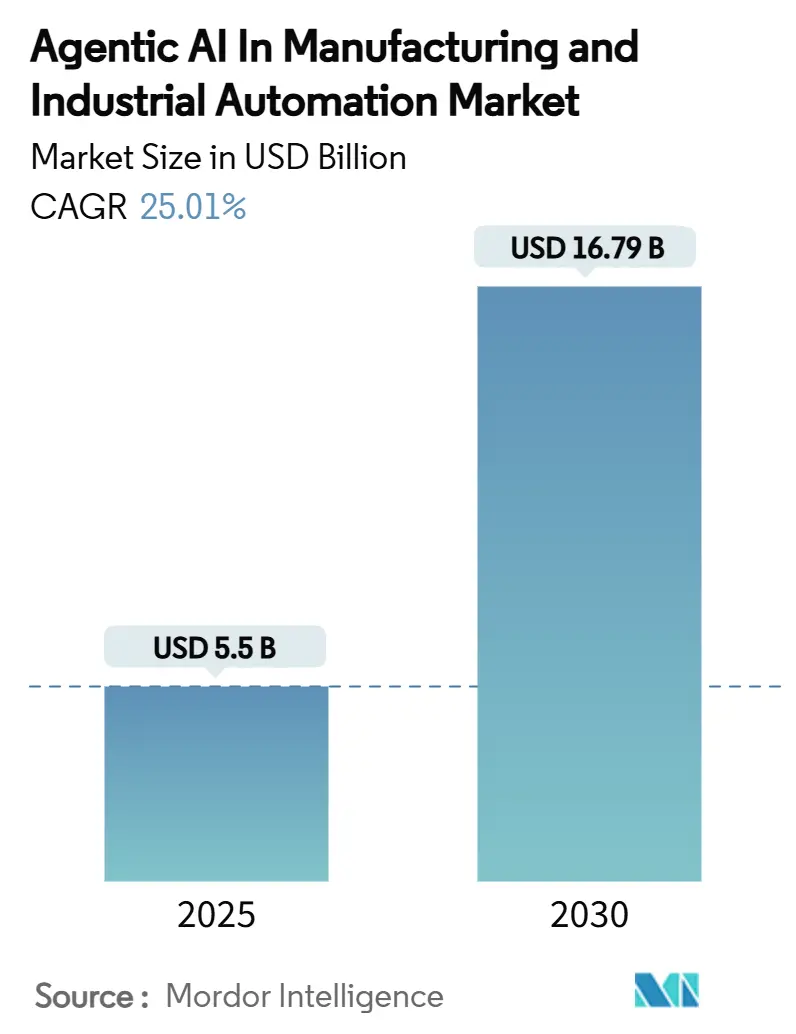

El mercado de IA agéntica en manufactura y automatización industrial alcanzó un tamaño de mercado de USD 5.500 millones en 2025 y se prevé que se expanda hasta USD 16.790 millones para 2030, lo que refleja una sólida CAGR del 25,01% durante el período. Este crecimiento se origina en la adopción por parte de las fábricas de sistemas autónomos de toma de decisiones que aprenden de los datos de producción en tiempo real en lugar de seguir guiones rígidos [1]La IA que pone las cosas en movimiento: Bosch facilita la vida cotidiana con algoritmos," Robert Bosch GmbH, bosch-presse.de. Los rápidos avances en la precisión de detección de defectos, los ahorros en mantenimiento predictivo y la orquestación de la cadena de suministro demuestran el caso económico de las implementaciones agénticas, lo que lleva a los directores financieros a liberar presupuestos de IA más amplios. Asociaciones como Siemens-NVIDIA, Samsung-ASML y ABB-Microsoft destacan cómo los especialistas en software, silicio y sistemas están co-creando soluciones de pila completa que acortan los ciclos de ingeniería y amplían los márgenes. A nivel regional, las empresas de Asia-Pacífico se benefician de enormes incentivos públicos y alta densidad de robots, mientras que América del Sur acelera a través de nuevos complejos de centros de datos de IA que vinculan la energía renovable con la computación de alto rendimiento. Sin embargo, los silos de datos de OT-IT, los requisitos energéticos iniciales para la inferencia en tiempo real y las brechas de habilidades de la fuerza laboral siguen siendo frenos importantes al impulso.

Conclusiones Clave del Informe

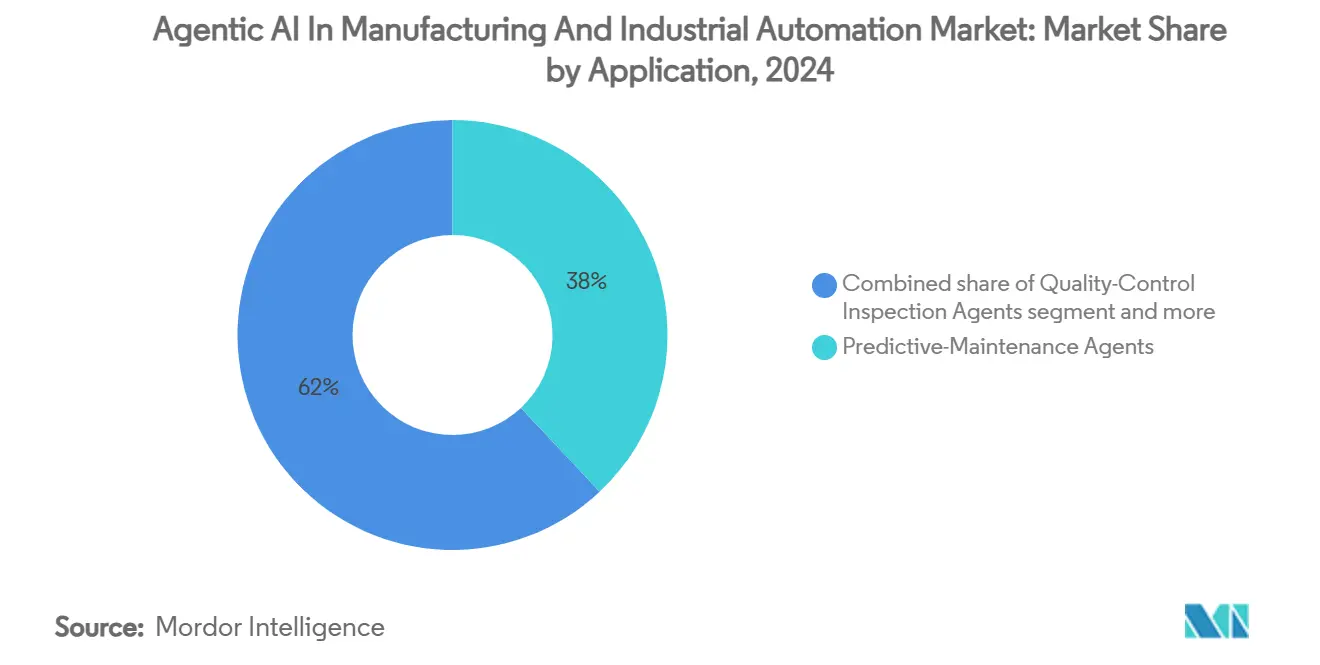

- Por aplicación, los agentes de mantenimiento predictivo lideraron con el 38% de la participación del mercado de IA agéntica en manufactura y automatización industrial en 2024, mientras que se proyecta que los agentes de optimización de la cadena de suministro avancen a una CAGR del 30% hasta 2030.

- Por modo de implementación, el segmento de nube mantuvo el 45% del tamaño del mercado de IA agéntica en manufactura y automatización industrial en 2024; la implementación en el borde registra la CAGR proyectada más alta del 31% hasta 2030.

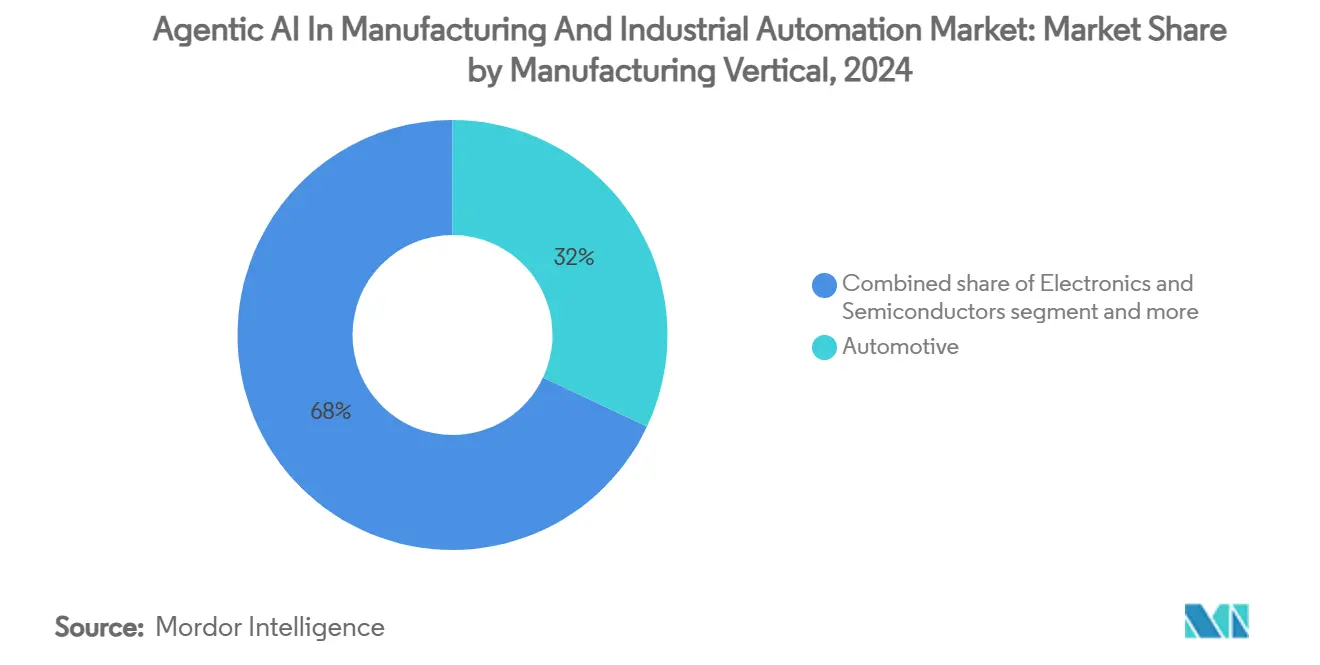

- Por vertical de manufactura, el sector automotriz representó el 32% de la participación del tamaño del mercado de IA agéntica en manufactura y automatización industrial en 2024, y la electrónica y los semiconductores avanzan a una CAGR del 29% hasta 2030.

- Por componente, las plataformas de software capturaron el 55% de la participación en ingresos en 2024, mientras que se prevé que los servicios se expandan a una CAGR del 28% hasta 2030.

- Por geografía, Asia-Pacífico lideró con el 34% de la participación del mercado de IA agéntica en manufactura y automatización industrial en 2024, mientras que América del Sur exhibe la CAGR regional más rápida del 29% hasta 2030.

Tendencias e Información del Mercado Global de IA Agéntica en Manufactura y Automatización Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los puntos de prueba de retorno de inversión de la IA generativa aceleran la liberación de presupuestos | 4.20% | Global, con adopción temprana en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Las megainversiones de los fabricantes de equipos originales en fábricas inteligentes | 3.80% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Los imperativos de evitación de costos en mantenimiento predictivo | 3.50% | Global, particularmente en regiones de industria pesada | Mediano plazo (2-4 años) |

| La inferencia en el borde habilita bucles de control autónomo de menos de un segundo | 2.90% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Los complementos de agentes de modelos de lenguaje de gran escala modernizan los sistemas de ejecución de manufactura heredados sin reemplazarlos | 2.10% | América del Norte y la Unión Europea, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Las gigafábricas de IA dedicadas al entrenamiento de agentes de manufactura | 1.80% | China, Japón, Corea del Sur, con expansión hacia la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Puntos de Prueba de Retorno de Inversión de la IA Generativa Aceleran la Liberación de Presupuestos

Los fabricantes ahora registran ahorros anuales de seis a siete cifras por sitio gracias a iniciativas agénticas de control de calidad y programación, con una precisión de detección de defectos del 98,5% y una mejora del rendimiento del 15%. Estas cifras concretas reemplazan a los pilotos teóricos, trasladando los proyectos de investigación y desarrollo a hojas de ruta para toda la planta. Los acuerdos plurianuales, como el de Danone-Microsoft para la formación de 100.000 empleados, demuestran que la adopción a escala empresarial ya no es opcional sino fundamental para la competitividad. Los equipos financieros aprueban mayores inversiones de capital una vez que la IA agéntica demuestra una mejora inmediata de los márgenes, desplazando la priorización desde las actualizaciones incrementales de controladores lógicos programables hacia las capacidades de optimización autónoma.

Las Megainversiones de los Fabricantes de Equipos Originales en Fábricas Inteligentes Impulsan la Expansión del Mercado

Los compromisos de capital superan los EUR 2.500 millones en Bosch, USD 150 millones en ABB Shanghái y planes multimillonarios en Brasil y Japón, lo que señala que las plantas de próxima generación están siendo diseñadas desde cero en torno a la IA agéntica. Dichos proyectos en terrenos vírgenes anclan los ecosistemas regionales, atrayendo a proveedores de componentes y socios de software hacia centros de innovación agrupados. El cofinanciamiento gubernamental amplifica el gasto privado, acelerando el tiempo de escalado para los proveedores agénticos emergentes.

Los Imperativos de Evitación de Costos en Mantenimiento Predictivo

Los datos de campo demuestran que la predicción de fallos basada en IA puede reducir los presupuestos de mantenimiento entre un 25% y un 30% y las averías entre un 70% y un 75%. Los modelos de secadores de vapor de Nordic Sugar identificaron fallos en un plazo de 13 días desde su ocurrencia, mientras que NextEra Energy evitó USD 25 millones anuales al proteger sus turbinas. Estos ahorros se intensifican a medida que los equipos se vuelven más intensivos en capital y los costos de inactividad aumentan, convirtiendo el monitoreo autónomo de condiciones en una prioridad a nivel directivo en toda la industria pesada.

La Inferencia en el Borde Habilita Bucles de Control Autónomo de Menos de un Segundo

La latencia de la nube no puede igualar las demandas a nivel de milisegundos de la robótica crítica para la seguridad. La IA en el borde consume solo 100 µW para la inferencia frente a 1 W en la nube y evita la transferencia de datos salientes, reduciendo tanto los riesgos de consumo energético como los de exposición de propiedad intelectual[2]"IA en el Borde en 2025: Predicciones Audaces y una Verificación de la Realidad," Barbara, barbara.tech. Dispositivos asequibles de un petaflop como NVIDIA Project DIGITS llevan la potencia de supercomputadora a los operadores de línea, desbloqueando la optimización de bucle cerrado sin dependencia de la red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración de datos en silos y de OT-IT | -3.10% | Global, particularmente en regiones de manufactura heredada | Mediano plazo (2-4 años) |

| Brecha de habilidades industriales y resistencia de la fuerza laboral | -2.40% | América del Norte y la Unión Europea, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento de los costos de energía de cómputo local para la inferencia de IA en tiempo real | -1.90% | Global, concentrado en regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria sobre la responsabilidad en la toma de decisiones autónoma | -1.30% | Unión Europea y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración de Datos en Silos y de OT-IT

Muchas plantas aún operan con protocolos propietarios anteriores a Ethernet, lo que bloquea el flujo de datos en tiempo real hacia las plataformas de IA. Los excesos en la integración erosionan el retorno de inversión y detienen los despliegues, particularmente en empresas multisitio con parques de controladores lógicos programables no estandarizados. Los proveedores ahora ofrecen middleware basado en modelos de lenguaje de gran escala que traduce etiquetas heredadas, pero la adopción generalizada requerirá un gasto continuo en servicios y una gestión del cambio paciente.

Brecha de Habilidades Industriales y Resistencia de la Fuerza Laboral

Hasta 2,1 millones de puestos industriales podrían quedar vacantes para 2030 a medida que las competencias en IA superen los programas de formación[3]"Preparando a la Fuerza Laboral de Manufactura para un Mayor Uso de la Robótica y la IA," Automation World, automationworld.com. Los operadores veteranos a menudo desconfían de las recomendaciones de caja negra, lo que obliga a las empresas a combinar la mejora de habilidades con programas de cambio cultural. Sin nuevos planes de estudio que fusionen la experiencia en el dominio con la alfabetización en IA, el despliegue se retrasará en las economías de altos salarios incluso a medida que la tecnología madure.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Agentes de Mantenimiento Predictivo Anclan la Realización Temprana de Valor

Los agentes de mantenimiento predictivo capturaron el 38% de la participación del mercado de IA agéntica en manufactura y automatización industrial en 2024, demostrando ser el punto de entrada más accesible para la toma de decisiones autónoma. Los fabricantes implementan estos agentes para analizar señales de vibración, temperatura y acústica, logrando un 23% menos de interrupciones y ahorros de varios millones de dólares. A medida que crecen los casos de referencia, funciones adyacentes como la programación y el control de calidad se integran sin problemas, con agentes de optimización de la cadena de suministro escalando a una CAGR del 30% para automatizar la adquisición y la logística.

Se proyecta que el tamaño del mercado de IA agéntica en manufactura y automatización industrial para los agentes de cadena de suministro se multiplique a medida que las rutas de envío interrumpidas y la volatilidad de las materias primas exijan redes autocurativas[4] "Escalando la Resiliencia de la Cadena de Suministro: IA Agéntica para Operaciones Autónomas," IBM, ibm.com. Los agentes de optimización energética también están en auge, ejemplificados por el sitio de Bosch en Changsha que redujo el consumo de electricidad en un 18% y las emisiones de CO₂ en un 14%, lo que indica cómo los objetivos ambientales, sociales y de gobernanza (ESG) se alinean con la eficiencia de costos. Por lo tanto, se espera que la orquestación entre aplicaciones domine más adelante en la década a medida que los conjuntos de agentes integrados reemplacen a las herramientas puntuales aisladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Fortaleza de la Nube se Encuentra con la Velocidad del Borde

Las plataformas en la nube retuvieron el 45% de la participación del tamaño del mercado de IA agéntica en manufactura y automatización industrial en 2024 gracias a la escalabilidad instantánea y las actualizaciones simplificadas. Sin embargo, las soluciones en el borde avanzan a una CAGR del 31% porque los bucles de control autónomo no pueden tolerar la latencia de la red de área amplia para movimientos críticos para la seguridad. Los fabricantes también citan la soberanía de datos y la protección de la propiedad intelectual al optar por arquitecturas locales o híbridas que localizan la inferencia pero centralizan el entrenamiento de modelos.

Los conjuntos de chips compatibles con el borde, las unidades de procesamiento gráfico industriales sin ventilador y los kits de herramientas de aprendizaje federado reducen las barreras de adopción, permitiendo a las pequeñas y medianas empresas evitar los grandes contratos de nube. Es probable que la arquitectura híbrida se convierta en el estándar, permitiendo una asignación detallada de cargas de trabajo que maximice tanto la resiliencia como el costo. Como resultado, el mercado de IA agéntica en manufactura y automatización industrial continúa combinando la comodidad de la nube con la inmediatez del borde.

Por Vertical de Manufactura: El Sector Automotriz Marca el Ritmo para la Expansión Intersectorial

Las plantas automotrices comandaron el 32% de la participación de mercado en 2024, adoptando IA agéntica para simulación aerodinámica, inspección visual en línea y logística en tiempo real. La aceleración de simulación 30 veces mayor de BMW a través de NVIDIA-Siemens subraya cómo la producción de alto volumen y alta complejidad se beneficia primero de la optimización autónoma. La electrónica y los semiconductores, con una CAGR proyectada del 29%, siguen de cerca, ya que las tolerancias de sala limpia y los tiempos de ciclo de 24/7 hacen atractivas las fábricas de autoconfiguración.

Los segmentos de alimentos y bebidas, productos químicos y maquinaria pesada están integrando las lecciones aprendidas de estos pioneros. El mantenimiento predictivo de Nordic Sugar demuestra la viabilidad en las industrias de proceso, mientras que Caterpillar pilota el monitoreo autónomo para maquinaria en entornos adversos. Dicha difusión transversal amplía el mercado total direccionable de IA agéntica en manufactura y automatización industrial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Plataformas de Software Lideran pero los Servicios Escalan más Rápido

Las plataformas de software representaron el 55% de los ingresos en 2024, sentando las bases algorítmicas para los bucles de percepción, planificación y acción. Sin embargo, los servicios están creciendo a una CAGR del 28% a medida que los integradores conectan la tecnología operativa heredada con la IA de próxima generación, personalizan modelos y proporcionan optimización del ciclo de vida. El hardware sigue siendo importante; la nube industrial de 10.000 unidades de procesamiento gráfico de NVIDIA en Alemania sustenta las cargas de trabajo de gemelos digitales de Europa.

La servitización traslada el riesgo de los fabricantes a los proveedores a través de contratos basados en el rendimiento, asegurando que los resultados de la IA, y no las licencias, impulsen los ingresos. Este modelo refuerza las relaciones a largo plazo con los proveedores y la mejora continua, acelerando la adopción entre las empresas que carecen de talento interno profundo en IA.

Análisis Geográfico

Asia-Pacífico mantuvo el 34% de la participación del mercado de IA agéntica en manufactura y automatización industrial en 2024, respaldado por la agenda de semiconductores de IA de JPY 10 billones de Japón, la contribución del 38% de China a la producción mundial de robots y las iniciativas de fábricas autónomas de Corea del Sur. Las hojas de ruta nacionales, la alta penetración de banda ancha y el abundante talento en ingeniería proporcionan un terreno fértil para las plantas autónomas. La elección de Tokio por parte de OpenAI para su primera oficina en Asia refleja la claridad de las políticas y la densidad del ecosistema que favorecen la comercialización rápida.

América del Sur es el submercado de expansión más rápida con una CAGR del 29%, ya que el programa de IA de USD 4.000 millones de Brasil y la Ciudad de IA Scala de USD 90.000 millones transforman la región en un bastión de computación de alto rendimiento. El apoyo gubernamental, la abundancia de energía renovable y la creciente digitalización industrial se combinan para atraer a los fabricantes de equipos originales multinacionales que buscan operaciones de IA con bajas emisiones de carbono. Chile y Uruguay siguen a Brasil como adoptantes tempranos, aprovechando los índices regionales de madurez en IA para apuntar a la competitividad manufacturera.

América del Norte y Europa siguen siendo influyentes gracias a sus bases industriales establecidas y marcos legislativos como la Ley de IA de la Unión Europea. Sin embargo, ambas enfrentan vientos en contra por el envejecimiento de las redes eléctricas, lo que impulsa empresas conjuntas en centros de datos interactivos con la red e hidrógeno verde para alimentar los clústeres de inferencia. Las colaboraciones estratégicas —Siemens-Microsoft, ABB-Hitachi— señalan que los socios transatlánticos aspiran a mantener el liderazgo incluso cuando los fabricantes asiáticos escalan más rápido.

Panorama Competitivo

La competencia es moderada. Siemens, Rockwell y ABB integran capas agénticas en sus suites existentes de controladores lógicos programables, sistemas de control de supervisión y adquisición de datos y sistemas de ejecución de manufactura, mientras que NVIDIA, Microsoft e IBM suministran unidades de procesamiento gráfico fundamentales y interfaces de programación de aplicaciones en la nube. El Copiloto Industrial de Siemens, ganador del Premio Hermes 2025, muestra la asistencia de codificación mediante IA generativa que reduce drásticamente las horas de ingeniería. La nube industrial de IA de NVIDIA y sus hojas de ruta omnipresentes de unidades de procesamiento gráfico la posicionan como infraestructura indispensable, colaborando con Rockwell en inspección visual y con Foxconn en dispositivos de borde.

Las barreras tradicionales entre los proveedores de automatización y los hiperescaladores se difuminan a medida que ambos persiguen el dominio de la plataforma. Los especialistas emergentes como Automatic se centran en agentes específicos para semiconductores, mientras que KIOTI explora la gestión de equipos impulsada por IA. Persisten espacios en blanco en el silicio de inferencia de bajo consumo, la orquestación de agentes entre plantas y los grafos de conocimiento específicos por vertical. Se espera que las fusiones y adquisiciones y los acuerdos de codesarrollo se intensifiquen a medida que las ofertas de pila completa demuestren ser persistentes en los largos ciclos de vida de las plantas.

Líderes de la Industria de IA Agéntica en Manufactura y Automatización Industrial

NVIDIA Corporation

Siemens Aktiengesellschaft

Robert Bosch GmbH

Rockwell Automation, Inc.

General Electric Company (GE Digital)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: NVIDIA comenzó a construir la primera nube industrial de IA del mundo en Alemania con 10.000 unidades de procesamiento gráfico para atender a fabricantes como BMW y Mercedes-Benz.

- Junio de 2025: Bosch comprometió EUR 2.500 millones para IA hasta 2027, con el objetivo de alcanzar EUR 10.000 millones en ventas basadas en IA para 2035.

- Junio de 2025: SoftBank reveló planes para un complejo industrial de robótica con IA valorado en un billón de dólares.

- Junio de 2025: ABB lanzó su plataforma de control de robótica OmniCore tras una inversión de USD 170 millones.

Alcance del Informe Global del Mercado de IA Agéntica en Manufactura y Automatización Industrial

| Agentes de Mantenimiento Predictivo |

| Agentes de Inspección de Control de Calidad |

| Agentes de Optimización de la Cadena de Suministro |

| Agentes de Programación de la Producción |

| Agentes de Optimización Energética |

| Nube |

| Borde |

| Local |

| Híbrido |

| Automotriz |

| Electrónica y Semiconductores |

| Alimentos y Bebidas |

| Productos Químicos y Materiales |

| Maquinaria Pesada y Equipos Industriales |

| Plataformas de Software |

| Servicios |

| Hardware y Dispositivos de Borde |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Agentes de Mantenimiento Predictivo | |

| Agentes de Inspección de Control de Calidad | ||

| Agentes de Optimización de la Cadena de Suministro | ||

| Agentes de Programación de la Producción | ||

| Agentes de Optimización Energética | ||

| Por Modo de Implementación | Nube | |

| Borde | ||

| Local | ||

| Híbrido | ||

| Por Vertical de Manufactura | Automotriz | |

| Electrónica y Semiconductores | ||

| Alimentos y Bebidas | ||

| Productos Químicos y Materiales | ||

| Maquinaria Pesada y Equipos Industriales | ||

| Por Componente | Plataformas de Software | |

| Servicios | ||

| Hardware y Dispositivos de Borde | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA agéntica en manufactura y automatización industrial?

El mercado está valorado en USD 5.500 millones en 2025 y está en camino de alcanzar USD 16.790 millones para 2030.

¿Qué aplicación tiene la mayor participación hoy en día?

Los agentes de mantenimiento predictivo lideran con una participación del 38%, ofreciendo un retorno de inversión rápido mediante la reducción del tiempo de inactividad.

¿Por qué la implementación en el borde está creciendo tan rápido?

Las soluciones en el borde ofrecen latencia a nivel de milisegundos y soberanía de datos, impulsando una CAGR del 31% hasta 2030.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que América del Sur crezca a una CAGR del 29% debido a las inversiones a gran escala de Brasil en infraestructura de IA.

¿Qué vertical está adoptando la IA agéntica de manera más agresiva?

La manufactura automotriz comanda el 32% de la participación debido a las complejas operaciones de ensamblaje que requieren optimización autónoma.

¿Qué tan concentrado está el panorama competitivo?

El mercado obtiene una puntuación de 6/10 en concentración; los cinco principales proveedores retienen poco más del 60% de la participación combinada, dejando espacio para nuevos participantes.

Última actualización de la página el: