Tamaño y Participación del Mercado de IA Agéntica en Energía y Servicios Públicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

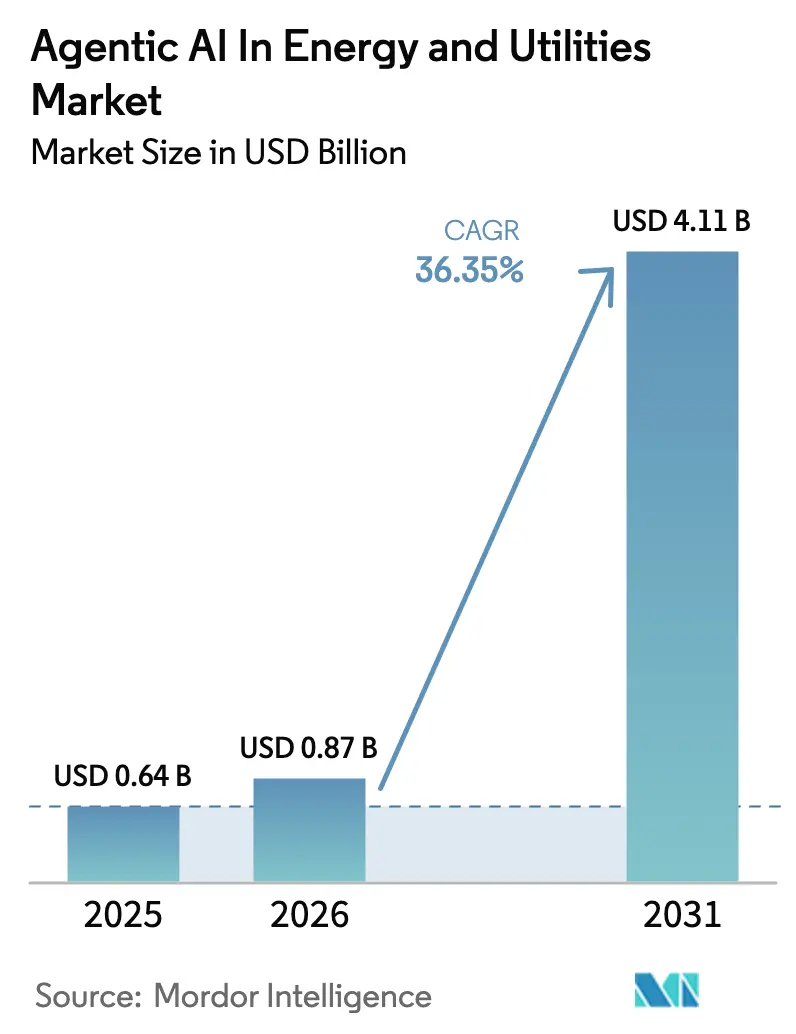

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.35% CAGR |

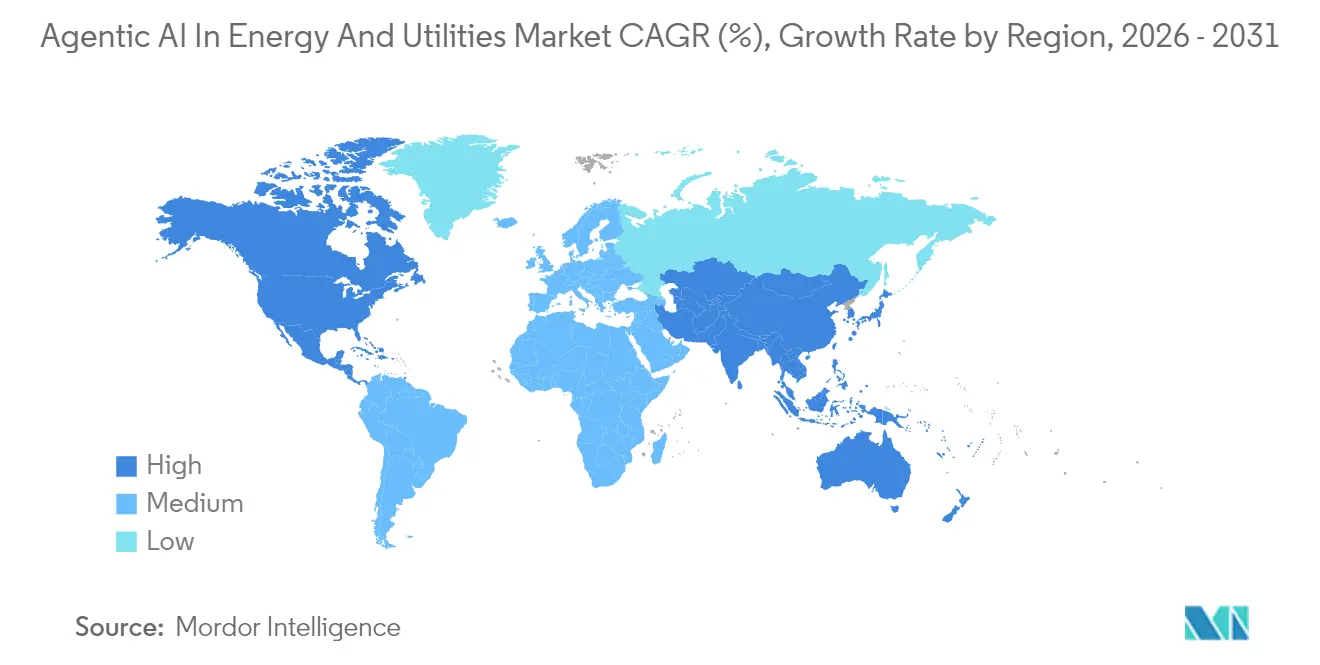

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

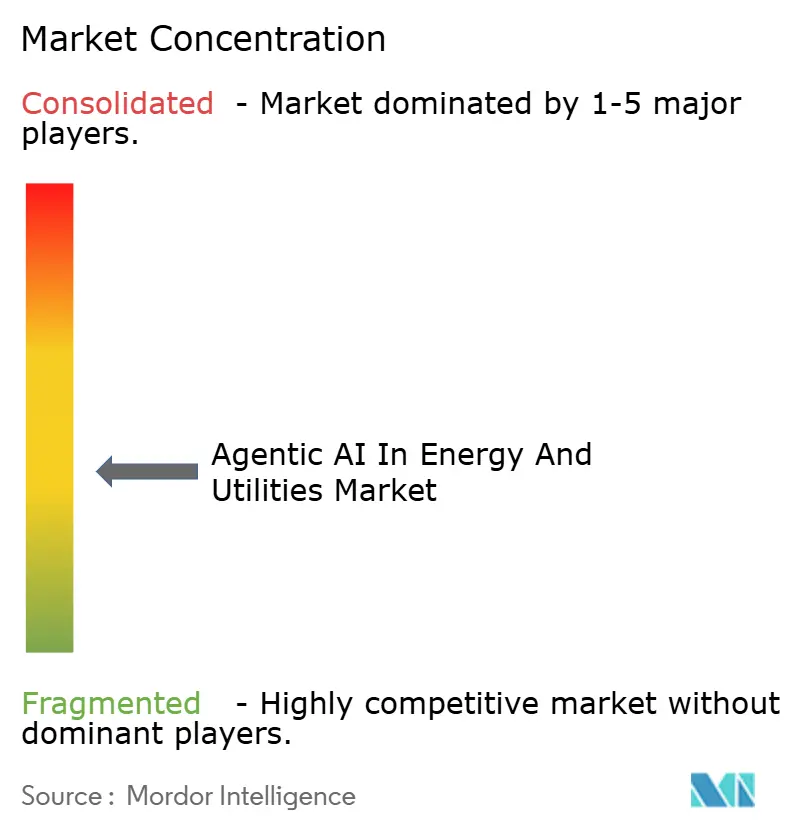

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica en Energía y Servicios Públicos por Mordor Intelligence

Se espera que el tamaño del mercado de IA agéntica en energía y servicios públicos crezca de USD 0,64 mil millones en 2025 a USD 0,87 mil millones en 2026 y se prevé que alcance USD 4,11 mil millones en 2031 a una CAGR del 36,35% durante 2026-2031. La digitalización de redes a gran escala, los mandatos agresivos de reducción de carbono y las comprobadas ventajas de costos de las herramientas autónomas de apoyo a la toma de decisiones sustentan este crecimiento. Las empresas de servicios públicos combinan la optimización basada en agentes con gemelos digitales para orquestar millones de activos distribuidos, mientras que la IA en el borde mejora la latencia para los esquemas de protección y el despacho de respuesta a la demanda. El gasto de capital inicial es más elevado en América del Norte y Europa, ya que los reguladores endurecen las normas de rendimiento ante interrupciones; sin embargo, Asia-Pacífico muestra la aceleración más pronunciada gracias a los despliegues de redes inteligentes financiados por el Estado. La competencia entre proveedores se intensifica a medida que los grandes fabricantes de automatización industrial adquieren empresas emergentes de análisis para incorporar IA conversacional y diagnósticos generativos en las operaciones rutinarias. Movimientos de política paralelos, como los programas de infraestructura de IA del Departamento de Energía de los Estados Unidos, señalan vientos de cola duraderos para los proveedores de plataformas que puedan equilibrar la seguridad, la explicabilidad y la ciberseguridad.

Conclusiones Clave del Informe

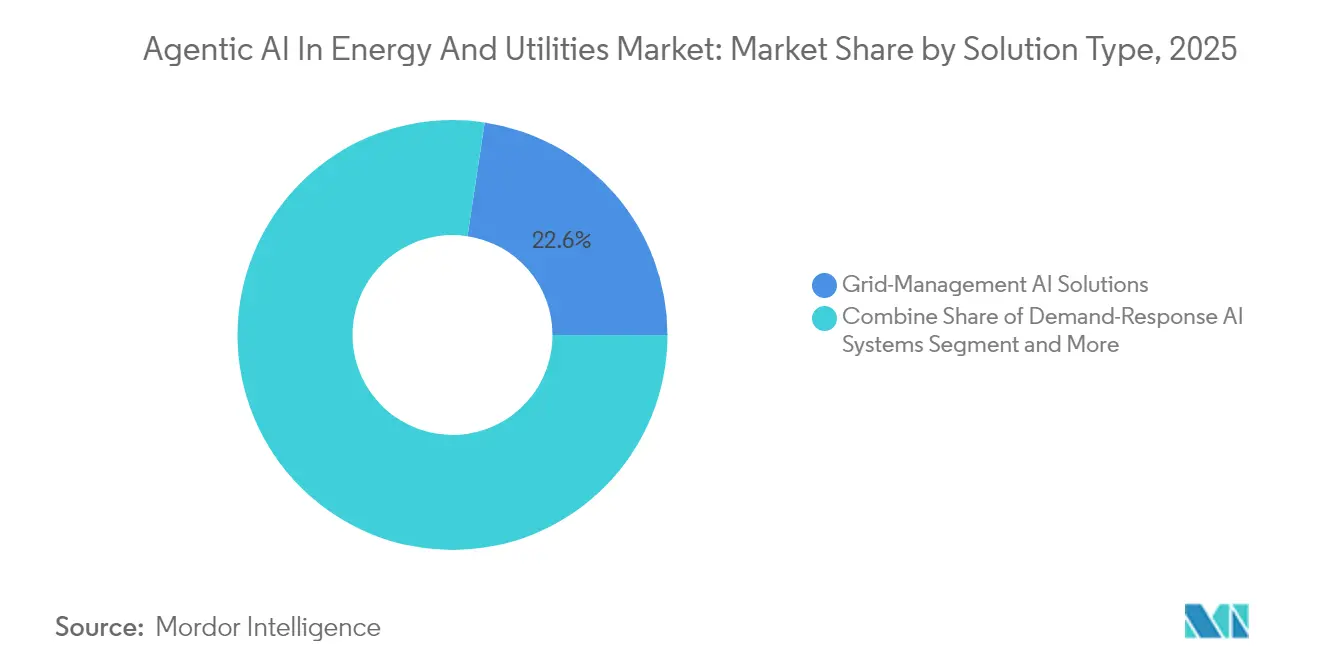

- Por tipo de solución, la IA de gestión de redes lideró con una participación de ingresos del 22,61% en 2025, mientras que se proyecta que la IA de respuesta a la demanda crezca a una CAGR del 40,73% hasta 2031.

- Por modelo de implementación, el segmento de nube mantuvo el 67,94% de la participación del mercado de IA agéntica en energía y servicios públicos en 2025; la adopción en el borde/híbrida avanza a una CAGR del 37,92% hasta 2031.

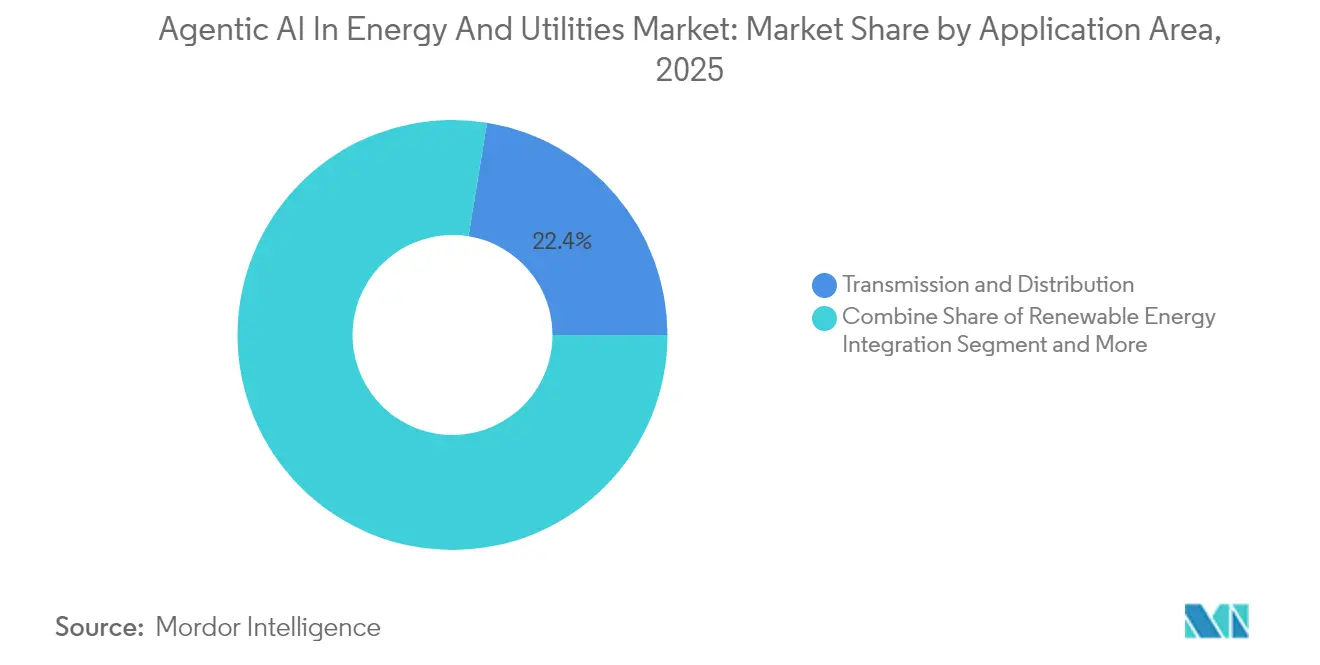

- Por aplicación, la transmisión y distribución representó una participación del 22,44% del tamaño del mercado de IA agéntica en energía y servicios públicos en 2025, y la integración de energías renovables se expande a una CAGR del 39,85% hasta 2031.

- Por usuario final, las empresas eléctricas capturaron una participación de ingresos del 32,21% en 2025, mientras que se prevé que los productores independientes de energía renovable registren la CAGR más rápida del 38,21% hasta 2031.

- América del Norte concentró el 34,18% de los ingresos globales de 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 39,12% gracias a proyectos de modernización de redes de varios miles de millones de dólares.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA Agéntica en Energía y Servicios Públicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente complejidad de las redes exige optimización basada en IA | +8.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Ahorro de costos derivado del mantenimiento predictivo de infraestructura envejecida | +6.8% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Mayor penetración de energías renovables que requiere pronósticos en tiempo real | +9.1% | Global, con APAC liderando el despliegue | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia la eficiencia energética y la reducción de carbono | +5.4% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Convergencia de agentes de negociación autónomos en mercados mayoristas de energía | +4.7% | Mercados avanzados de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción de contabilidad de carbono basada en IA para informes ESG de empresas de servicios públicos | +3.3% | Global, con mandato regulatorio de la UE impulsando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Complejidad de las Redes Exige Optimización Basada en IA

La generación distribuida, los flujos de energía bidireccionales y la electrificación del transporte aumentan la carga de decisiones en los centros de control. El Departamento de Energía de los Estados Unidos subraya que la optimización habilitada por IA es el único camino viable hacia el equilibrio a nivel de milisegundos en miles de alimentadores. La plataforma de gemelo digital Gridscale X de Siemens muestra ganancias de eficiencia de hasta el 30% mediante el redireccionamiento autónomo de energía alrededor de la congestión. Los operadores de redes regionales con más del 30% de penetración de energías renovables ya dependen de la programación agéntica para evitar eventos de curtailment. La conciencia situacional en tiempo real combinada con el despacho por aprendizaje por refuerzo está, por tanto, pasando de la fase piloto a la producción. El impulso de la inversión se acelerará a medida que los responsables de políticas vinculen las penalizaciones por rendimiento ante interrupciones con las capacidades de control digital.

Ahorro de Costos Derivado del Mantenimiento Predictivo de Infraestructura Envejecida

El Laboratorio Nacional de Argonne midió reducciones de gastos de mantenimiento del 43-56% después de que las empresas de servicios públicos pasaran de regímenes de funcionamiento hasta el fallo a la programación predictiva impulsada por agentes. [1] Laboratorio Nacional de Argonne, "Revolucionando el Mantenimiento de la Red Eléctrica," ANL.GOVLos sistemas de IA también reducen los desplazamientos de vehículos hasta en un 66% mediante inspecciones remotas basadas en imágenes de transformadores y postes. El programa de visión por dron de la Autoridad de Energía de Nueva York valida el enfoque, clasificando la urgencia de las reparaciones en cuestión de minutos. Estos ahorros prolongan los ciclos de vida de los activos en un momento en que los presupuestos de reemplazo enfrentan el escrutinio de los casos tarifarios. Los primeros adoptantes reportan períodos de recuperación de la inversión de dos años, lo que refuerza un ciclo de adquisición rápido para las plataformas de mantenimiento predictivo.

Mayor Penetración de Energías Renovables que Requiere Pronósticos en Tiempo Real

El sistema de IA Nostradamus de Hitachi Energy ofrece pronósticos más del 20% más precisos que las referencias de la industria, lo que permite una programación más fluida de la generación flexible. [2]Hitachi Energy, "Solución de Pronóstico de Energía Impulsada por IA," HITACHIENERGY.COMLos datos de la red de Texas muestran que la energía solar contribuyó con el 21% de la producción máxima en el verano de 2024, ilustrando la volatilidad que la IA debe absorber. El optimizador de BluWave-ai en la granja Sunbank demuestra un aprendizaje de ciclo rápido que refina los programas cada cinco minutos. A medida que los recursos variables superan el 35% de la generación en muchas áreas de balance, los operadores de red pasan de los modelos estadísticos convencionales a conjuntos de autoaprendizaje que anticipan simultáneamente los cambios climáticos y los picos de precios.

Impulso Regulatorio hacia la Eficiencia Energética y la Reducción de Carbono

La Ley de IA de la UE incorpora ciberseguridad, explicabilidad y registros de auditoría en aplicaciones de red de alto riesgo, elevando efectivamente el umbral de inversión en madurez digital. Los mandatos de reducción de carbono, como el paquete Fit for 55 de la UE y los estándares de energía limpia a nivel estatal en los Estados Unidos, incentivan a las empresas de servicios públicos a automatizar la gestión del curtailment, la respuesta a la demanda y la minimización de pérdidas. La contabilidad de carbono derivada de la IA se vincula directamente con las obligaciones de informes ambientales, sociales y de gobernanza, posicionando a los agentes autónomos como herramientas de cumplimiento normativo en lugar de mejoras discrecionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de datos operativos etiquetados de alta calidad | -4.1% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad sobre los sistemas de control habilitados por IA | -3.7% | Global, con enfoque en infraestructura crítica | Mediano plazo (2-4 años) |

| Ciclos de adquisición conservadores de las empresas de servicios públicos que ralentizan la escalabilidad | -2.9% | Mercados regulados de América del Norte y la UE | Mediano plazo (2-4 años) |

| Normas emergentes de gobernanza de modelos de IA que elevan los costos de cumplimiento | -2.2% | UE liderando, con adopción global siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Datos Operativos Etiquetados de Alta Calidad

Las empresas de servicios públicos poseen décadas de registros SCADA y de interrupciones, pero pocos conjuntos de datos están etiquetados de manera suficientemente consistente para el aprendizaje supervisado. Un estudio de MDPI de 2024 señaló las brechas en la gobernanza de datos como la principal barrera de implementación en los proyectos piloto de redes inteligentes. [3]MDPI, "Impacto de la Inteligencia Artificial en los Sistemas de Energía Distribuida," MDPI.COM Las cooperativas más pequeñas carecen del personal necesario para diseñar características o aplicar taxonomías, lo que ralentiza los calendarios de entrenamiento de modelos. Los marcos de confianza de datos y los métodos de aprendizaje federado son prometedores, pero añaden una complejidad arquitectónica que actualmente solo las grandes empresas de servicios públicos de propiedad de inversores pueden absorber.

Preocupaciones de Ciberseguridad sobre los Sistemas de Control Habilitados por IA

El Departamento de Seguridad Nacional de los Estados Unidos advierte que las entradas adversariales podrían redirigir los controles autónomos de la red.[4]Departamento de Seguridad Nacional de los Estados Unidos, "Directrices de Seguridad y Protección," DHS.GOVLa suite AI-PhyX del Laboratorio Nacional de Oak Ridge identifica vulnerabilidades latentes en los flujos de procesamiento de modelos antes del despliegue en campo. Las empresas de servicios públicos deben incorporar arquitecturas de confianza cero y detección de anomalías en tiempo real en cada nodo de inferencia, lo que añade costos y alarga los ciclos de adquisición. Las aseguradoras exigen cada vez más pruebas de la resiliencia del modelo, lo que eleva aún más los umbrales de diligencia debida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La IA de Gestión de Redes Lidera la Transformación del Mercado

La IA de gestión de redes controló el 22,61% de los ingresos de 2025, consolidando el mercado de IA agéntica en energía y servicios públicos a medida que las empresas de servicios públicos priorizan la visibilidad y el control sobre activos geográficamente dispersos. Los proveedores integran señales de unidades de medición fasorial, datos meteorológicos y señales de recursos energéticos participativos para calcular el despacho óptimo cada segundo. La expansión constante del segmento se debe a las penalizaciones regulatorias por interrupciones y al aumento de las cuotas de energía distribuida. La IA de respuesta a la demanda, con una CAGR proyectada del 40,73%, emerge a medida que las empresas de servicios públicos conectan millones de termostatos inteligentes y cargadores de vehículos para compensar la demanda máxima. Las suites de mantenimiento predictivo reducen las penalizaciones por tiempo de inactividad de activos, con ABB y Siemens incorporando diagnósticos generativos que automatizan la creación de órdenes de trabajo. Los nichos más pequeños —monitoreo de captura de carbono, análisis de resiliencia y negociación autónoma— muestran una tracción temprana donde los incentivos de política se alinean con los objetivos de descarbonización.

El perfil competitivo favorece a los proveedores que ofrecen módulos de fácil integración dentro de ecosistemas de tecnología operativa más amplios. La adopción de API abiertas permite a las empresas de servicios públicos añadir microservicios a medida que evolucionan las regulaciones, evitando la dependencia de un único proveedor. El crecimiento histórico de 2019-2024 promedió cerca del 20%, lo que subraya el punto de inflexión posterior a 2024 vinculado a la maduración de la orquestación en la nube y los chips de inferencia en el borde. A medida que más empresas de servicios públicos publican cifras de retorno de la inversión de dos dígitos, los comités de presupuesto muestran mayor tolerancia para los despliegues plurianuales y multisitio, manteniendo el impulso durante la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: El Dominio de la Nube se Encuentra con la Revolución de la Computación en el Borde

Los despliegues en la nube capturaron el 67,94% del gasto de 2025 en el mercado de IA agéntica en energía y servicios públicos, impulsados por la economía de la computación elástica y los conjuntos de herramientas de cumplimiento normativo llave en mano ofrecidos por los hiperescaladores. Microsoft, AWS y Google envuelven API específicas del dominio alrededor de sus pilas de IA genéricas, acelerando los ciclos de prueba de concepto para las empresas de servicios públicos con personal limitado en ciencia de datos. Sin embargo, los despliegues en el borde/híbridos aumentan a una CAGR del 37,92% porque los bucles de control a nivel de alimentador exigen una respuesta en milisegundos que no se puede lograr con viajes de ida y vuelta a centros de datos remotos. Los dispositivos de inferencia en el borde ahora consumen solo 100 µW por tarea frente a 1 W en generaciones anteriores, reduciendo drásticamente la sobrecarga de energía en las subestaciones.

Las empresas de servicios públicos adoptan arquitecturas híbridas que mantienen los análisis no críticos en la nube mientras llevan la lógica de aislamiento de fallos, formación de islas y FLISR a dispositivos en lo alto de los postes. Los sistemas locales persisten en instalaciones de generación nuclear y sensibles a la defensa donde la soberanía de los datos supera la eficiencia de costos. Los marcos regulatorios, en particular en la UE, impulsan el registro local de la telemetría de infraestructura crítica, lo que sostiene aún más la demanda de computación local. El efecto neto es una arquitectura bifurcada donde la nube sigue siendo el centro de comando y entrenamiento, y los nodos en el borde ejecutan inferencias sensibles a la latencia y conscientes del contexto.

Por Área de Aplicación: Las Redes de Transmisión Impulsan la Adopción Actual

Las salas de control de transmisión y distribución representaron el 22,44% del gasto de 2025, consolidando su papel como los principales compradores del mercado de IA agéntica en energía y servicios públicos. Los gemelos digitales de alta fidelidad catalogan los cambios de topología, lo que permite una conmutación segura y el alivio de la congestión. La transmisión en vivo desde sensores de red mejorados proporciona una visibilidad del 100% de las subestaciones, lo que permite a los operadores ejecutar estimadores de estado casi en tiempo real que alimentan la lógica de conmutación autónoma. Las aplicaciones de integración de energías renovables, que crecen a una CAGR del 39,85%, se alinean con los despliegues de flotas de energía solar y eólica a escala de servicios públicos. Los módulos de pronóstico mejoran el despacho económico y reducen las penalizaciones por curtailment, lo que los hace atractivos para los propietarios de activos que buscan ventajas en el mercado libre.

El control de la generación de energía sigue siendo un nicho considerable donde la IA agéntica ajusta las turbinas de combustión o las plantas de ciclo combinado híbrido. Los operadores de petróleo y gas migran la IA hacia aguas arriba para reducir el tiempo de inactividad en la perforación y hacia aguas abajo para optimizar los márgenes de refinería. Las empresas de servicios de agua extraen alertas de fugas a partir de firmas acústicas, lo que demuestra que los agentes de IA reducen las pérdidas de agua no contabilizada. Las pilas emergentes de monitoreo de captura de carbono aplican visión por computadora a las imágenes de pozos de inyección, dando a los responsables de políticas confianza en la permanencia del almacenamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Empresas Eléctricas Lideran la Transformación

Las empresas eléctricas generaron el 32,21% de los ingresos de 2025 al desplegar iniciativas de modernización de redes que van desde la medición avanzada hasta los alimentadores autocurativos. Se proyecta que el tamaño del mercado de IA agéntica en energía y servicios públicos para los despliegues en empresas eléctricas supere los USD 1,35 mil millones en 2031, a medida que los reguladores vinculan la recuperación tarifaria con las métricas de resiliencia digital. La suite de prevención de interrupciones habilitada por IA de Eversource evitó 40.000 interrupciones de clientes durante las pruebas piloto, ilustrando ganancias tangibles en la calidad del servicio. Los productores independientes de energía renovable crecen más rápido a una CAGR del 38,21% porque los generadores en el mercado libre deben pronosticar y negociar energía casi en tiempo real para cubrir la volatilidad.

Los grandes operadores de petróleo y gas adoptan la IA generativa para el modelado de yacimientos, reduciendo los plazos de exploración. Las empresas de servicios de agua, motivadas por las regulaciones de sequía, recurren a algoritmos predictivos de detección de fugas, mientras que las microrredes de campus y los prosumidores industriales incorporan programadores agénticos para minimizar los cargos por demanda. El crecimiento de 2019-2024 fue moderado por los obstáculos de las pruebas de concepto, pero el impulso posterior a 2025 se beneficia de la adquisición basada en plantillas y las arquitecturas de seguridad prevalidadas.

Análisis Geográfico

América del Norte retuvo el 34,18% de los ingresos globales de 2025, ya que los programas federales, como la iniciativa de IA para la seguridad de la red de USD 45 millones, asumieron el riesgo de los proyectos piloto. Los Estados Unidos planean USD 12 mil millones en financiamiento para investigación en IA, creando un ecosistema donde las empresas de servicios públicos, los proveedores de nube y los laboratorios nacionales codesarrollan casos de uso. Los éxitos de exportación de BluWave-ai de Canadá refuerzan el liderazgo de pensamiento regional.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 39,12%. El plan de red inteligente de USD 1.800 millones de Tailandia ejemplifica la modernización respaldada por el gobierno. China promueve el pronóstico de carga habilitado por IA para gestionar los auges de electrificación y la reducción de picos, mientras que Singapur pilota redes inteligentes a escala de distrito como bancos de prueba urbanos. El crecimiento aquí se beneficia de la construcción de redes en terreno virgen que omite las limitaciones de los sistemas heredados.

Europa ocupa el tercer lugar en ingresos, pero lidera en regulación y fabricación industrial. La Ley de IA de la UE establece estándares de cumplimiento globales, catalizando la inversión en IA explicable y ciberseguridad. El proyecto de estabilización de la red insular de España con ABB demuestra condensadores síncronos integrados con IA que anclan redes débiles. Europa del Este y la región nórdica aceleran los despliegues de IA en el borde para subestaciones remotas propensas a condiciones climáticas adversas, impulsando el gasto en infraestructura resiliente.

Oriente Medio y África muestran una adopción incipiente concentrada en los operadores de transmisión del Consejo de Cooperación del Golfo y los desarrolladores de energías renovables de Sudáfrica. América del Sur sigue siendo exploratoria, con Brasil y Chile probando bots de negociación agéntica en los mercados spot regionales. Los aprendizajes entre regiones y la caída de los costos del silicio deberían reducir las brechas de adopción en los próximos cinco años.

Panorama Competitivo

El mercado de IA agéntica en energía y servicios públicos alberga una combinación de veteranos de la automatización industrial y nuevos participantes de la nube a hiperescala. Siemens, ABB y Schneider Electric aprovechan décadas de credenciales en equipos de red para vender módulos de IA como complemento del hardware. La adquisición de Altair Engineering por parte de Siemens en 2025 refuerza la profundidad del gemelo digital, lo que permite ofertas integradas de simulación más control. ABB combina relés de computación en el borde con su nuevo interruptor SACE Emax 3 para prometer una respuesta en submilisegundos en la conmutación de centros de datos.

Los hiperescaladores se diferencian a través de una infraestructura de entrenamiento escalable y precios por suscripción. Google inyecta modelos basados en transformadores en los conjuntos de herramientas de estabilidad de la red, mientras que Microsoft codesarrolla copilotos de mantenimiento predictivo con socios industriales. AWS ofrece lagos de datos seguros adaptados para la telemetría de infraestructura crítica, reduciendo la fricción de ingesta para las empresas de servicios públicos. Los competidores nativos del borde, como Edgecom Energy, atraen inversión estratégica al centrarse en la inferencia de baja latencia y la mitigación de cargos por demanda.

La carrera de propiedad intelectual se centra en patentes de control adaptativo y marcos de aprendizaje federado que preservan la privacidad. Las huellas de colaboración se amplían a medida que los proveedores forman laboratorios conjuntos con institutos de investigación nacionales para cumplir con las certificaciones de seguridad más estrictas. Las fusiones y las participaciones de capital de riesgo se aceleran porque los grandes proveedores buscan talento en el dominio e interfaces de bajo código que acorten los ciclos de ventas. Dado que los cinco principales proveedores concentran entre el 45% y el 50% de los ingresos combinados, el mercado exhibe una concentración moderada propicia tanto para el éxito de especialistas como de plataformas.

Líderes de la Industria de IA Agéntica en Energía y Servicios Públicos

Siemens AG

ABB Ltd.

Schneider Electric SE

IBM Corporation

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Schneider Electric delineó hojas de ruta de modernización de redes anticipando aumentos de demanda impulsados por IA

- Febrero de 2025: GE Appliances integró el hardware de panel inteligente de ABB en su ecosistema EcoBalance

- Enero de 2025: ABB invirtió en Edgecom Energy para expandir las soluciones de gestión de demanda con IA generativa

- Enero de 2025: ABB lanzó el interruptor automático de aire SACE Emax 3 con IA de mantenimiento predictivo y certificación de ciberseguridad IEC 62443

Alcance del Informe Global del Mercado de IA Agéntica en Energía y Servicios Públicos

| Plataformas de IA para Mantenimiento Predictivo |

| Software de IA para Optimización Energética |

| Soluciones de IA de Gestión de Redes |

| Sistemas de IA de Respuesta a la Demanda |

| Agentes de IA de Negociación Autónoma |

| Otros Tipos de Solución |

| Local |

| Nube |

| Borde / Híbrido |

| Generación de Energía |

| Transmisión y Distribución |

| Petróleo y Gas - Aguas Arriba |

| Petróleo y Gas - Medio/Aguas Abajo |

| Servicios de Agua |

| Integración de Energías Renovables |

| Captura y Almacenamiento de Carbono |

| Empresas Eléctricas |

| Compañías de Petróleo y Gas |

| Empresas de Servicios de Agua |

| Productores Independientes de Energía Renovable (IPP) |

| Empresas de Servicios Energéticos (ESCO) |

| Prosumidores Industriales |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Solución | Plataformas de IA para Mantenimiento Predictivo | ||

| Software de IA para Optimización Energética | |||

| Soluciones de IA de Gestión de Redes | |||

| Sistemas de IA de Respuesta a la Demanda | |||

| Agentes de IA de Negociación Autónoma | |||

| Otros Tipos de Solución | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Borde / Híbrido | |||

| Por Área de Aplicación | Generación de Energía | ||

| Transmisión y Distribución | |||

| Petróleo y Gas - Aguas Arriba | |||

| Petróleo y Gas - Medio/Aguas Abajo | |||

| Servicios de Agua | |||

| Integración de Energías Renovables | |||

| Captura y Almacenamiento de Carbono | |||

| Por Industria de Usuario Final | Empresas Eléctricas | ||

| Compañías de Petróleo y Gas | |||

| Empresas de Servicios de Agua | |||

| Productores Independientes de Energía Renovable (IPP) | |||

| Empresas de Servicios Energéticos (ESCO) | |||

| Prosumidores Industriales | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA agéntica en energía y servicios públicos?

El mercado fue valorado en USD 0,87 mil millones en 2026 y se proyecta que alcance USD 4,11 mil millones en 2031.

¿Qué segmento lidera el mercado actualmente?

Las soluciones de IA de gestión de redes ocupan la posición principal con una participación del 22,61% de los ingresos de 2025.

¿Qué tan rápido está creciendo el despliegue basado en el borde?

Las arquitecturas en el borde e híbridas se expanden a una CAGR del 37,92% entre 2026 y 2031, ya que las empresas de servicios públicos buscan control en menos de un segundo.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 39,12% debido a las inversiones a gran escala en redes inteligentes.

¿Cuál es la principal barrera para la adopción?

La falta de datos operativos etiquetados de alta calidad y los marcos de gobernanza asociados sigue siendo el principal obstáculo de implementación.

Última actualización de la página el: