Tamaño y Participación del Mercado de IA Agéntica en Tecnología Legal y Regulatoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 134.41 Millones de dólares |

| Tamaño del Mercado (2031) | 378.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica en Tecnología Legal y Regulatoria por Mordor Intelligence

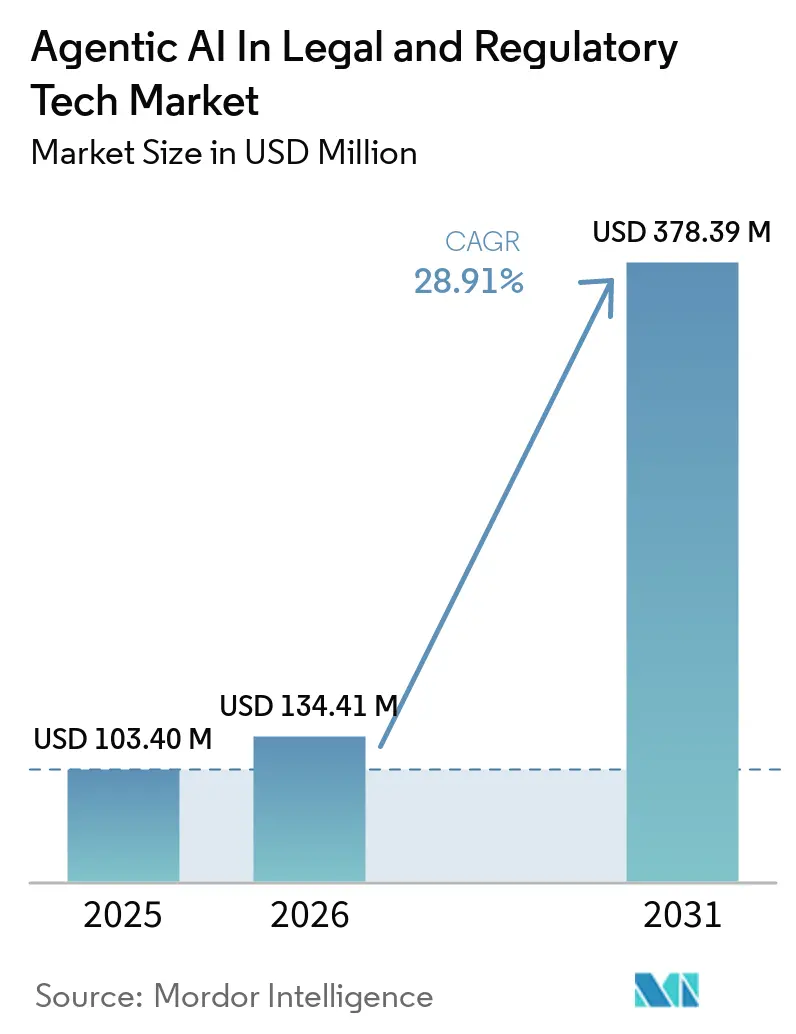

Se espera que el mercado de IA agéntica en el mercado de tecnología legal y regulatoria crezca de USD 103,4 millones en 2025 a USD 134,41 millones en 2026, y se prevé que alcance USD 478,39 millones en 2031 a una CAGR del 28,91% durante 2026-2031. Las sólidas reasignaciones presupuestarias hacia la revisión autónoma de documentos, el análisis de litigios y el monitoreo de cumplimiento están acelerando la adopción, mientras que la madurez de los modelos de lenguaje de gran escala (LLM) mantiene bajos los costos de integración. Los bufetes de abogados tratan ahora la IA como una herramienta de preservación de márgenes que mitiga el aumento de los salarios de los asociados y las tarifas de facturación combinadas. Los departamentos jurídicos corporativos son igualmente activos, utilizando agentes para acortar los ciclos de contratos y mantener registros listos para auditoría en múltiples jurisdicciones. Los proveedores que combinan la generación aumentada por recuperación con informes de explicabilidad están ganando cuota de mercado porque los tribunales han comenzado a sancionar a los abogados por citas alucinadas.

Conclusiones Clave del Informe

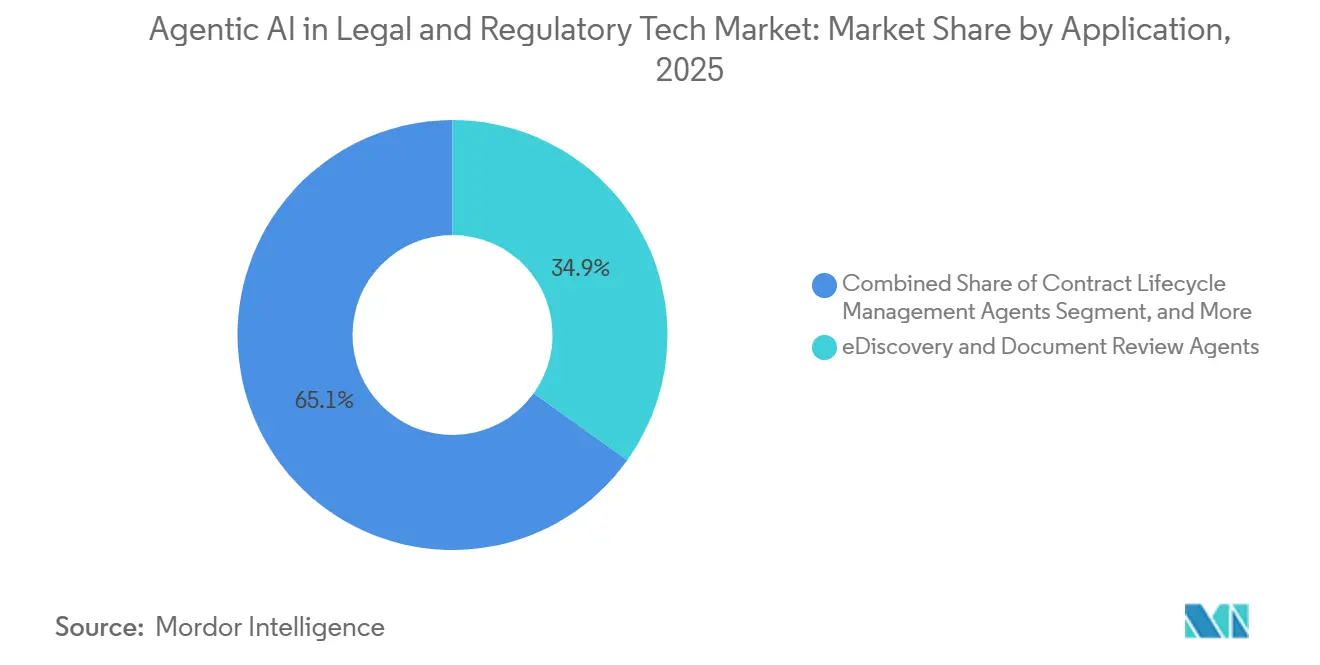

- Por aplicación, los agentes de descubrimiento electrónico y revisión de documentos lideraron con el 34,89% del mercado de IA agéntica en tecnología legal y regulatoria, mientras que se proyecta que los agentes de predicción de resultados de litigios se expandan a una CAGR del 30,11% hasta 2031, a medida que los bufetes buscan selección de sede y fijación de precios de riesgo basadas en datos.

- Por modelo de implementación, las plataformas basadas en la nube captaron el 61,89% de los ingresos en 2025, aunque las arquitecturas de borde e integradas avanzan a una CAGR del 29,71% porque los documentos sensibles al privilegio a menudo permanecen en las instalaciones.

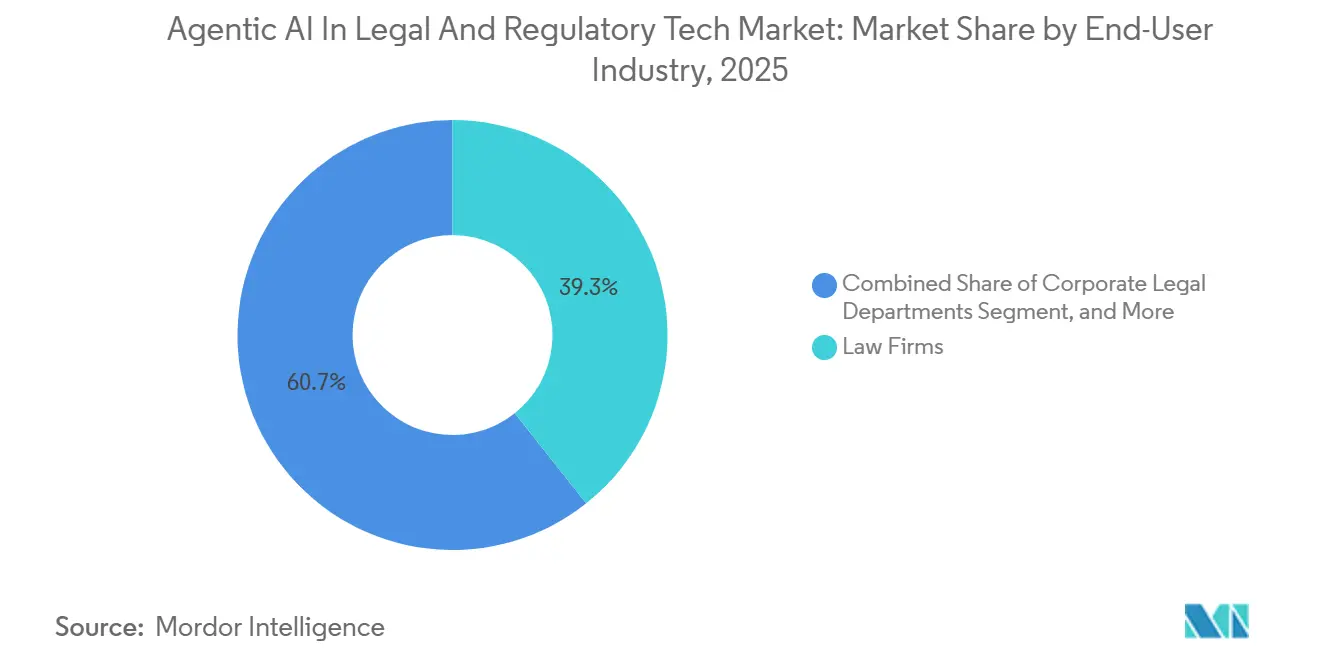

- Por usuario final, los bufetes de abogados representaron el 39,31% de los ingresos totales de 2025, lo que refleja su condición de adoptantes tempranos y presupuestos de innovación más amplios. Sin embargo, se espera que los departamentos jurídicos corporativos crezcan a una CAGR del 30,51%, modificando la composición del mercado de IA agéntica en tecnología legal y regulatoria.

- Por tecnología central, los agentes centrados en LLM representaron el 46,18% del gasto de 2025, mientras que las plataformas de orquestación multiagente se están escalando a una CAGR del 29,71% para coordinar la diligencia debida transfronteriza, la redacción de contratos y el monitoreo regulatorio.

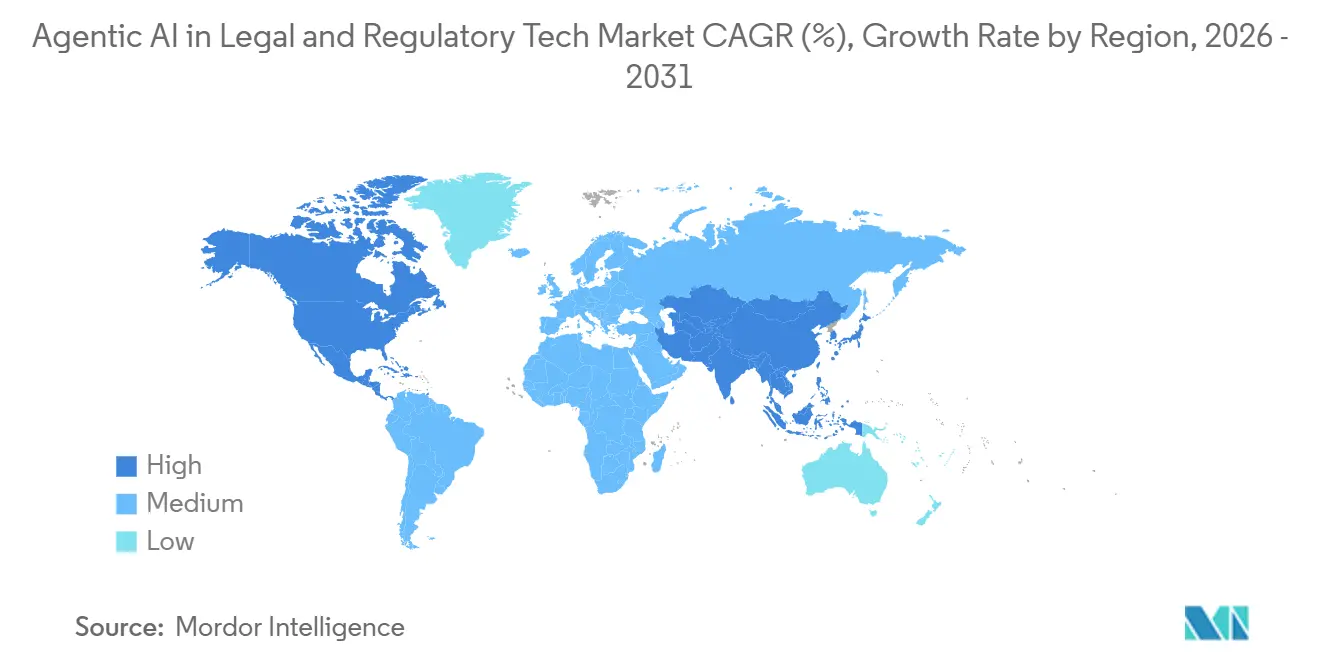

- Por geografía, América del Norte representó el 41,89% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 29,91% hasta 2031, impulsada por programas de digitalización judicial y reformas de cumplimiento.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA Agéntica en Tecnología Legal y Regulatoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción Generalizada de Herramientas de IA Generativa en los Flujos de Trabajo Jurídicos | +8.2% | Global, con América del Norte y Europa liderando la implementación empresarial | Corto plazo (≤ 2 años) |

| Imperativos de Reducción de Costos ante el Aumento de los Honorarios de Abogados Externos | +6.5% | América del Norte y Europa, particularmente clientes de AmLaw 100 y Magic Circle | Mediano plazo (2-4 años) |

| Iniciativas de Transformación Digital con Prioridad en la Nube en las Operaciones Jurídicas | +5.1% | Global, con Asia-Pacífico acelerando la migración a la nube | Mediano plazo (2-4 años) |

| Creciente Escrutinio Regulatorio que Exige Automatización del Cumplimiento Lista para Auditoría | +4.3% | América del Norte, Europa, centros de servicios financieros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda Insatisfecha de Orquestación Multiagente en Asuntos Transfronterizos | +2.8% | Europa y Asia-Pacífico, impulsada por fusiones y adquisiciones transfronterizas y cumplimiento comercial | Largo plazo (≥ 4 años) |

| Soluciones Puntuales Emergentes Respaldadas por Capital de Riesgo Dirigidas a Tareas de Litigios de Nicho | +1.9% | América del Norte y Europa, concentradas en centros de capital de riesgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción Generalizada de Herramientas de IA Generativa en los Flujos de Trabajo Jurídicos

Los datos del Consorcio de Operaciones Jurídicas Corporativas muestran que el 52% de los equipos jurídicos corporativos contaban con sistemas de IA generativa de nivel productivo en 2025, más del doble que el año anterior, y el 85% tenía un comité interno de IA que guiaba la política. La proliferación de comités señala líneas presupuestarias permanentes en lugar de proyectos piloto puntuales. Thomson Reuters señaló que el 40% de los profesionales jurídicos utilizan ahora IA generativa y el 53% espera añadir agentes completamente autónomos en los próximos 12 meses. La pronunciada curva de adopción es única porque los LLM requieren una codificación personalizada mínima, lo que otorga a las empresas del mercado medio acceso inmediato a capacidades que antes estaban reservadas al dominio exclusivo de los grandes bufetes.

Imperativos de Reducción de Costos ante el Aumento de los Honorarios de Abogados Externos

Thomson Reuters informó un aumento de tarifas combinadas del 8,3% para abogados externos en 2024, lo que llevó a los directores jurídicos corporativos a ampliar los equipos internos y adoptar herramientas de revisión impulsadas por IA que reemplazan el trabajo externo de baja complejidad. Un bufete de 500 abogados documentó una reducción en el tiempo de admisión de 48 horas a 5 minutos tras implementar el triaje asistido por IA, reduciendo las horas de los socios y mejorando la capacidad de respuesta. Los grupos de operaciones jurídicas clasifican cada vez más la competencia tecnológica como un factor de retención de talento, vinculando el control de costos con la estrategia de personal.

Iniciativas de Transformación Digital con Prioridad en la Nube en las Operaciones Jurídicas

La Asociación Internacional de Tecnología Jurídica encontró que el 67% de los bufetes ya alojan sistemas de documentos en la nube, un aumento de 12 puntos porcentuales desde 2022. La elasticidad de la nube se adapta a los picos de cómputo que acompañan a la inferencia de LLM sin la carga de capital de las GPU. Sin embargo, el Tribunal de Distrito de los Estados Unidos para el Distrito Sur de Nueva York dictaminó en febrero de 2026 que el privilegio puede renunciarse cuando las herramientas de IA de nivel consumidor carecen de salvaguardas empresariales, lo que impulsa a los compradores hacia proveedores certificados con ISO 27001. Como resultado, los equipos de tecnología jurídica ahora evalúan a los proveedores de nube tanto en rendimiento como en controles de privilegio.

Creciente Escrutinio Regulatorio que Exige Automatización del Cumplimiento Lista para Auditoría

Las normas propuestas de monitoreo en tiempo real de la Comisión de Bolsa y Valores de los Estados Unidos exigen que los corredores de bolsa rastreen continuamente las comunicaciones, una escala que supera la capacidad de los revisores manuales.[1]Comisión de Bolsa y Valores de los Estados Unidos, "Normas Propuestas para el Monitoreo de Comunicaciones en Tiempo Real," sec.gov Las prioridades de examen de FINRA para 2025 incluyen la documentación de la gobernanza de IA y elevan la demanda de agentes para registrar entradas, salidas y pasos de mitigación de sesgos del modelo. Presiones similares aparecen en el sector sanitario, donde las penalizaciones por incumplimiento de HIPAA promediaron USD 2,3 millones por caso en 2024. Los proveedores que incorporan registros de auditoría detallados y funciones de explicabilidad están, por tanto, ganando licencias plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Privilegio en la Inferencia de LLM Alojada en la Nube | -3.7% | Global, con mayor escrutinio en América del Norte y Europa bajo las doctrinas de privilegio abogado-cliente | Corto plazo (≤ 2 años) |

| Responsabilidad por Alucinaciones y Obligaciones de Competencia Ética para los Abogados | -3.2% | Global, con los tribunales de los Estados Unidos liderando sanciones y acciones disciplinarias | Corto plazo (≤ 2 años) |

| Sistemas Heredados Fragmentados que Limitan la Integración Fluida de IA | -2.1% | América del Norte y Europa, particularmente grandes bufetes de abogados con sistemas de gestión de documentos de décadas de antigüedad | Mediano plazo (2-4 años) |

| Escasez Subreportada de Talento en IA del Dominio Jurídico para el Ajuste Fino de Modelos | -1.6% | Global, con escaseces agudas en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Privilegio en la Inferencia de LLM Alojada en la Nube

Un fallo de febrero de 2026 en el caso Estados Unidos contra Heppner declaró que el uso de chatbots de consumo sin protecciones contractuales renunciaba al privilegio abogado-cliente. La decisión aceleró la migración hacia niveles empresariales que prometen manejo de datos sin retención, controles de residencia regional y certificaciones SOC 2 Tipo II. Cuarenta y siete colegios de abogados estatales ahora exigen el consentimiento escrito del cliente antes de que los datos confidenciales pasen por herramientas de IA. Los asesores jurídicos generales con aversión al riesgo en los sectores sanitario y financiero están retrasando las implementaciones hasta que los proveedores ofrezcan opciones locales o híbridas.

Responsabilidad por Alucinaciones y Obligaciones de Competencia Ética para los Abogados

Legal Dive documentó al menos 486 órdenes de sanción vinculadas a alucinaciones generadas por IA a principios de 2026, 324 de las cuales fueron en tribunales de los Estados Unidos. Las penalizaciones van desde multas de USD 1.000 hasta adjudicaciones de honorarios de USD 100.000 y desestimación de reclamaciones, lo que refuerza que los abogados deben verificar manualmente los resultados. La Regla Modelo 1.1 de la Asociación Americana de Abogados ahora cubre explícitamente la competencia en IA, y los aseguradores de responsabilidad profesional están añadiendo exclusiones de cobertura o recargos por reclamaciones relacionadas con IA.[2]Asociación Americana de Abogados, "Opinión Formal 512," americanbar.org Los bufetes, por tanto, incorporan canalizaciones de generación aumentada por recuperación y revisiones con supervisión humana como procedimiento operativo estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Agentes de Descubrimiento Electrónico Lideran Mientras la Predicción de Resultados se Acelera

En 2025, los agentes de descubrimiento electrónico y revisión de documentos aseguraron el 34,89% de la cuota del mercado de IA agéntica (inteligencia artificial) en el mercado de tecnología legal y regulatoria, una dominancia impulsada por su capacidad para reducir los presupuestos de descubrimiento que a menudo superan USD 1 millón por asunto. El módulo aiR for Review de Relativity alcanzó una precisión del 90% en la clasificación de privilegios, reduciendo a la mitad las horas de revisión humana. Se prevé que los agentes de predicción de resultados de litigios, aunque más pequeños hoy en día, se expandan a una CAGR del 30,11%, añadiendo un volumen significativo al mercado de inteligencia artificial agéntica en tecnología legal y regulatoria para 2031.

La rápida adopción de análisis predictivos proviene de bufetes que buscan rangos de acuerdo y estrategias de sede respaldados por datos. El módulo de análisis de jueces de Lex Machina es ahora estándar entre el 60% de los despachos de AmLaw 200.[3]LexisNexis, "Adopción del Módulo de Análisis de Jueces de Lex Machina," lexisnexis.com Al mismo tiempo, los agentes del ciclo de vida de contratos atraen a los departamentos jurídicos corporativos ansiosos por acortar los ciclos de negociación, como lo evidencia la financiación de Serie F de USD 150 millones de Ironclad. Los agentes de inteligencia de cumplimiento y gestión de propiedad intelectual completan la demanda, especialmente en sectores con obligaciones regulatorias intensivas o grandes carteras de patentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Nube Domina Pero el Borde Gana Cargas de Trabajo Sensibles al Privilegio

Las plataformas en la nube representaron el 61,89% de los ingresos en 2025, confirmando que la mayoría de los compradores prefieren la economía de suscripción y las actualizaciones continuas de modelos. El mercado de inteligencia artificial agéntica en tecnología legal y regulatoria sigue, por tanto, estrechamente vinculado a la disponibilidad de GPU de los hiperescaladores. Sin embargo, las implementaciones de borde e integradas están creciendo a una CAGR del 29,71% porque los datos sensibles, como las fusiones y adquisiciones transfronterizas, deben permanecer dentro de los cortafuegos del bufete. Este cambio está expandiendo el tamaño del mercado de inteligencia artificial agéntica en tecnología legal y regulatoria para los dispositivos de inferencia optimizados para hardware.

Las arquitecturas híbridas permiten que el trabajo rutinario permanezca en la nube mientras los datos confidenciales se procesan en las instalaciones, pero también introducen costos de duplicación de API. Los grandes bufetes de AmLaw con sistemas de documentos heredados a menudo eligen clústeres locales para integrarse con los registros existentes. Mientras tanto, los proveedores de gestión de práctica incorporan LLM ligeros para que los pequeños bufetes puedan obtener funciones agénticas sin gestionar múltiples inicios de sesión.

Por Industria de Usuario Final: Los Departamentos Jurídicos Corporativos Alcanzan a los Grandes Bufetes

Los bufetes de abogados representaron el 39,31% de los ingresos totales de 2025, lo que refleja su condición de adoptantes tempranos y presupuestos de innovación más amplios. Sin embargo, se espera que los departamentos jurídicos corporativos crezcan a una CAGR del 30,51%, modificando la composición del mercado de inteligencia artificial agéntica en tecnología legal y regulatoria. La presión para reducir los honorarios de abogados externos y mantener un monitoreo de cumplimiento constante impulsa las compras.

Las unidades de cumplimiento de servicios financieros ilustran la tendencia a medida que los corredores de bolsa de los Estados Unidos se preparan para los mandatos de vigilancia en tiempo real. Los equipos de atención médica y ciencias de la vida, cautelosos ante las penalizaciones de HIPAA, también son compradores significativos. Las agencias gubernamentales, aunque más lentas debido a los ciclos de adquisición, están probando herramientas de gestión de casos con IA. Las empresas tecnológicas lideran la adopción de la gestión de propiedad intelectual, automatizando el análisis de carteras de patentes y las estrategias de licencias cruzadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología Central: Los Agentes LLM Dominan Mientras Emerge la Orquestación Multiagente

Los agentes centrados en LLM representaron el 46,18% del gasto de 2025, principalmente debido a la eficiencia y adaptabilidad de los modelos de transformadores como GPT-4 y Claude. Estos modelos pueden ajustarse con un esfuerzo mínimo, lo que los hace muy atractivos para una amplia gama de aplicaciones. En los últimos dos años, la adopción de IA agéntica en el mercado de tecnología legal y regulatoria ha experimentado una transformación significativa. El mercado ha evolucionado desde la dependencia de herramientas básicas de búsqueda por palabras clave hasta la utilización de asistentes de investigación conversacionales avanzados. Estos asistentes son ahora capaces de realizar tareas complejas, como la redacción de interrogatorios, agilizando así los flujos de trabajo y mejorando la eficiencia operativa en el sector.

Las plataformas de orquestación multiagente, sin embargo, son el segmento de más rápido crecimiento con una CAGR del 29,71%. La Serie C de USD 100 millones de Harvey AI valida la creencia de los inversores de que los flujos de trabajo complejos —redacción de contratos, verificación de cumplimiento y negociación— requieren múltiples agentes coordinados. Los sistemas basados en reglas permanecen en la presentación de declaraciones fiscales y de valores, donde la regulación deja poca ambigüedad, pero su cuota está disminuyendo. Los proveedores que incorporan generación aumentada por recuperación y supervisión humana reportan tasas de alucinación inferiores al 5%, satisfaciendo los estándares judiciales emergentes.

Análisis Geográfico

América del Norte representó el 41,89% de los ingresos de 2025 del mercado de IA agéntica en tecnología legal y regulatoria. Los bufetes de AmLaw 100 y las operaciones jurídicas de Fortune 500 impulsan el volumen mediante la implementación transversal de agentes de ciclo de vida de contratos y cumplimiento. La adopción empresarial se disparó después de que el Tribunal de Distrito de los Estados Unidos para el Distrito Sur de Nueva York aclarara las obligaciones de privilegio en febrero de 2026. El crecimiento de Canadá es más estable; los bufetes de Toronto favorecen los agentes de descubrimiento electrónico para mantenerse competitivos con sus homólogos estadounidenses, mientras que México registra una adopción principalmente entre las subsidiarias multinacionales que cumplen con el Tratado entre los Estados Unidos, México y Canadá.

Se proyecta que Asia-Pacífico registre una CAGR del 29,91% hasta 2031, la más rápida a nivel mundial. Los Tribunales Inteligentes de China gestionan más de 30 millones de casos anuales utilizando enrutamiento de casos y apoyo a la sentencia con IA.[4]Tribunal Supremo Popular de China, "Iniciativa de Tribunales Inteligentes," court.gov.cn El ministerio de Japón pilota la revisión de contratos habilitada por IA para modernizar las transacciones corporativas, mientras que los proyectos de tribunales digitales de India aumentan la demanda de agentes de investigación económicos. La estrategia Nación Inteligente de Singapur y la complejidad regulatoria de Corea del Sur en semiconductores y finanzas añaden mayor impulso.

Europa se queda ligeramente atrás, pero se beneficia de la aplicación del RGPD y las activas fusiones y adquisiciones transfronterizas, expandiendo el mercado de IA agéntica dentro de la tecnología legal y regulatoria del bloque. Los bufetes de Magic Circle en Londres adquieren plataformas de orquestación para gestionar la diligencia debida multijurisdiccional, mientras que los despachos alemanes se centran en las auditorías de cumplimiento de la Ley de IA de la Unión Europea. La escena de empresas emergentes de Francia cultiva agentes de negociación de contratos adaptados a los sistemas de derecho civil. Oriente Medio, liderado por los Emiratos Árabes Unidos y Arabia Saudita, está adoptando mandatos de IA soberana para implementar herramientas de cumplimiento y resolución de disputas. En África, la adopción se concentra en Sudáfrica y Egipto debido a las brechas de infraestructura en otros lugares.

Panorama Competitivo

El mercado de IA agéntica en tecnología legal y regulatoria está moderadamente fragmentado pero avanzando hacia la consolidación. Thomson Reuters y RELX integran empresas emergentes de IA recién adquiridas, y Casetext añadió un agente generativo a Westlaw en 2025 para proteger las franquicias de investigación heredadas. LexisNexis, por su parte, incorporó la predicción de litigios en Lexis+ AI. Las empresas respaldadas por capital de riesgo persiguen el espacio en blanco de la orquestación; Harvey AI se asoció con un bufete de Magic Circle en marzo de 2026 para implementar la primera pila multiagente de nivel empresarial.

Los especialistas en ciclo de vida de contratos mantienen altas valoraciones: la Serie F de Ironclad y la Serie G de Icertis recaudaron cada una USD 150 millones, lo que señala confianza en las plataformas centradas en flujos de trabajo. Luminance se extendió más allá de la revisión de documentos hacia la negociación autónoma, impulsada por una recaudación de USD 40 millones en enero de 2026. Los veteranos del descubrimiento electrónico Relativity y DISCO invierten en módulos de clasificación de privilegios para mantenerse al ritmo de las exigencias de mitigación de alucinaciones. Los diferenciadores tecnológicos ahora se centran en canalizaciones de recuperación aumentada, contratos de datos sin retención y paneles de explicabilidad que se alinean con la Opinión Formal 512 de la Asociación Americana de Abogados.

Persisten espacios en blanco en áreas como la predicción de litigios para el mercado medio, la inteligencia regulatoria transfronteriza y las plataformas implementadas en el borde para cargas de trabajo sensibles al privilegio. Estas brechas presentan oportunidades significativas para la innovación y el crecimiento. Se anticipa que las empresas emergentes que abordan estos nichos específicos se convertirán en objetivos de adquisición prioritarios para los actores establecidos en el mercado. Es probable que estos actores consolidados persigan tales adquisiciones para mejorar sus suites de orquestación, fortalecer sus ofertas de servicios y ampliar su presencia en los mercados regionales, obteniendo así una ventaja competitiva en el panorama en evolución.

Líderes de la Industria de IA Agéntica en Tecnología Legal y Regulatoria

Thomson Reuters Corporation

RELX PLC (LexisNexis Legal & Professional)

Harvey AI Inc.

Ironclad Inc.

Luminance Technologies Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Thomson Reuters amplió CoCounsel AI para ofrecer inteligencia regulatoria en tiempo real en todos los estados de los Estados Unidos y la Unión Europea.

- Marzo de 2026: Harvey AI formó una asociación estratégica con un bufete de Magic Circle para implementar la orquestación multiagente en transacciones globales.

- Febrero de 2026: Relativity lanzó aiR for Privilege Review, logrando una precisión del 95% en documentos privilegiados durante las pruebas beta de AmLaw 100.

- Enero de 2026: Luminance recaudó USD 40 millones en financiación de Serie C para expandir las funciones de negociación autónoma en Asia-Pacífico.

Alcance del Informe Global del Mercado de IA Agéntica en Tecnología Legal y Regulatoria

El Mercado de IA Agéntica en Tecnología Legal y Regulatoria se refiere a la industria global enfocada en el desarrollo, implementación y comercialización de sistemas de inteligencia artificial autónomos y semiautónomos diseñados para realizar, optimizar y orquestar flujos de trabajo jurídicos, de cumplimiento y regulatorios. Estos sistemas de IA agéntica aprovechan tecnologías como el aprendizaje automático, los modelos de lenguaje de gran escala (LLM), la IA generativa, el procesamiento del lenguaje natural (NLP), el análisis predictivo, el razonamiento basado en reglas y los marcos de orquestación multiagente para automatizar la investigación jurídica, el análisis de documentos, el monitoreo de cumplimiento, la gestión de contratos, el apoyo a litigios y las tareas de inteligencia regulatoria con distintos niveles de autonomía.

El Informe del Mercado de IA Agéntica en Tecnología Legal y Regulatoria está segmentado por Aplicación (Agentes de Gestión del Ciclo de Vida de Contratos, Agentes de Descubrimiento Electrónico y Revisión de Documentos, Agentes de Investigación y Análisis Jurídico, Agentes de Inteligencia de Cumplimiento y Regulatoria, Agentes de Predicción de Resultados de Litigios y Agentes de Gestión de Propiedad Intelectual), Modelo de Implementación (Basado en la Nube, Local, Híbrido y Borde/Integrado), Industria de Usuario Final (Bufetes de Abogados, Departamentos Jurídicos Corporativos, Unidades de Cumplimiento de Servicios Financieros, Organismos Gubernamentales y Regulatorios, Atención Médica y Ciencias de la Vida, Seguros y Tecnología y Telecomunicaciones), Tecnología Central (Modelos de Aprendizaje Automático y Predictivos, Sistemas Expertos Basados en Reglas, Agentes de IA Generativa con Modelos de Lenguaje de Gran Escala y Plataformas de Orquestación Multiagente), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Agentes de Gestión del Ciclo de Vida de Contratos |

| Agentes de Descubrimiento Electrónico y Revisión de Documentos |

| Agentes de Investigación y Análisis Jurídico |

| Agentes de Inteligencia de Cumplimiento y Regulatoria |

| Agentes de Predicción de Resultados de Litigios |

| Agentes de Gestión de Propiedad Intelectual |

| Basado en la Nube |

| Local |

| Híbrido |

| Borde / Integrado |

| Bufetes de Abogados |

| Departamentos Jurídicos Corporativos |

| Unidades de Cumplimiento de Servicios Financieros |

| Organismos Gubernamentales y Regulatorios |

| Atención Médica y Ciencias de la Vida |

| Seguros |

| Tecnología y Telecomunicaciones |

| Modelos de Aprendizaje Automático y Predictivos |

| Sistemas Expertos Basados en Reglas |

| Agentes de IA Generativa con Modelos de Lenguaje de Gran Escala |

| Plataformas de Orquestación Multiagente |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Aplicación | Agentes de Gestión del Ciclo de Vida de Contratos | ||

| Agentes de Descubrimiento Electrónico y Revisión de Documentos | |||

| Agentes de Investigación y Análisis Jurídico | |||

| Agentes de Inteligencia de Cumplimiento y Regulatoria | |||

| Agentes de Predicción de Resultados de Litigios | |||

| Agentes de Gestión de Propiedad Intelectual | |||

| Por Modelo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Borde / Integrado | |||

| Por Industria de Usuario Final | Bufetes de Abogados | ||

| Departamentos Jurídicos Corporativos | |||

| Unidades de Cumplimiento de Servicios Financieros | |||

| Organismos Gubernamentales y Regulatorios | |||

| Atención Médica y Ciencias de la Vida | |||

| Seguros | |||

| Tecnología y Telecomunicaciones | |||

| Por Tecnología Central | Modelos de Aprendizaje Automático y Predictivos | ||

| Sistemas Expertos Basados en Reglas | |||

| Agentes de IA Generativa con Modelos de Lenguaje de Gran Escala | |||

| Plataformas de Orquestación Multiagente | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA agéntica en tecnología legal y regulatoria y qué tan rápido crecerá?

El mercado se situó en USD 103,40 millones en 2025, se proyecta en USD 134,41 millones en 2026 y está previsto que alcance USD 478,39 millones en 2031, lo que se traduce en una CAGR del 28,91%.

¿Qué aplicación lidera el gasto en agentes autónomos dentro de los bufetes de abogados?

Los agentes de descubrimiento electrónico y revisión de documentos comandaron el 34,89% de los ingresos en 2025 porque reducen drásticamente los costos de revisión manual que pueden superar USD 1 millón por asunto.

¿Por qué los departamentos jurídicos corporativos están aumentando la inversión en plataformas de IA?

Los equipos corporativos buscan reducir los honorarios de abogados externos que aumentaron un 8,30% en 2024, y favorecen los agentes que automatizan la redacción de contratos, las verificaciones de cumplimiento y el descubrimiento.

¿Qué región geográfica se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 29,91% gracias a la digitalización judicial en China, las reformas de tecnología jurídica en Japón y el programa de Tribunales Electrónicos de India.

¿Cómo están influyendo los reguladores en la adopción de IA en los servicios jurídicos?

Organismos como la Comisión de Bolsa y Valores de los Estados Unidos y FINRA ahora exigen una gobernanza detallada de modelos y monitoreo en tiempo real, por lo que los compradores prefieren plataformas con registros listos para auditoría y explicabilidad.

¿Qué tendencia tecnológica está emergiendo más allá de las herramientas de agente único?

Las plataformas de orquestación multiagente están escalando rápidamente, coordinando pasos de redacción, cumplimiento y negociación dentro de un único flujo de trabajo para reducir los tiempos de transacción en aproximadamente un 40%.

Última actualización de la página el: