Tamaño y Participación del Mercado de IA Agéntica en Comercio Minorista y Electrónico

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

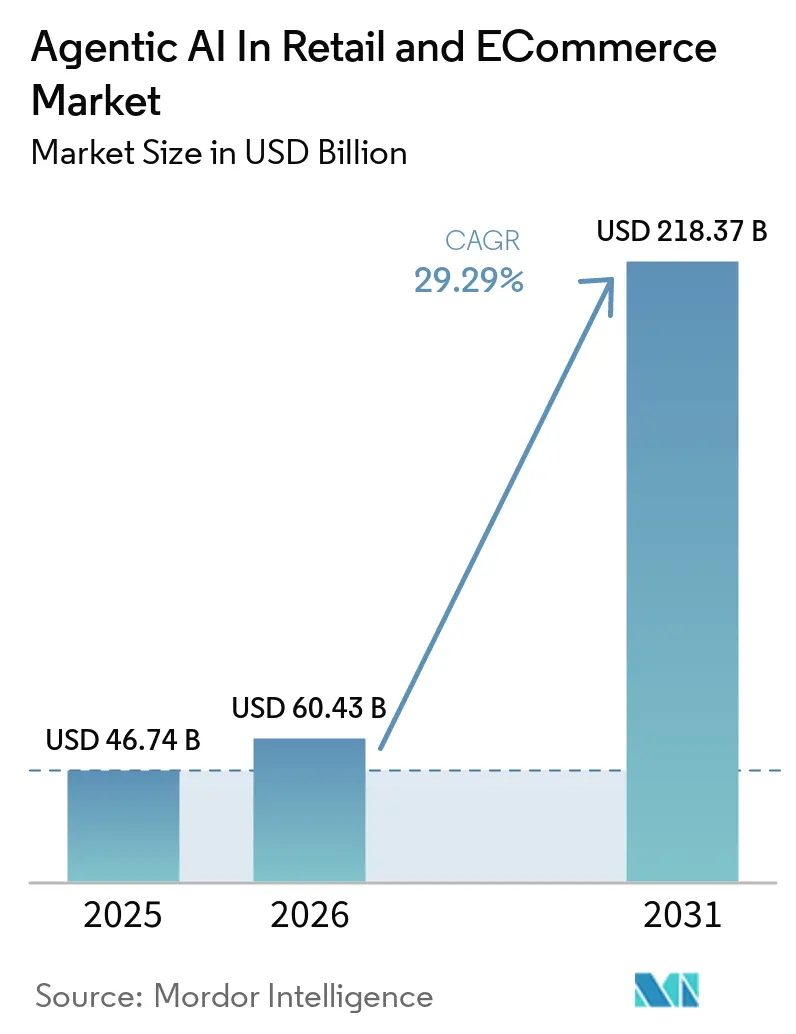

| Tamaño del Mercado (2026) | 60.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 218.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

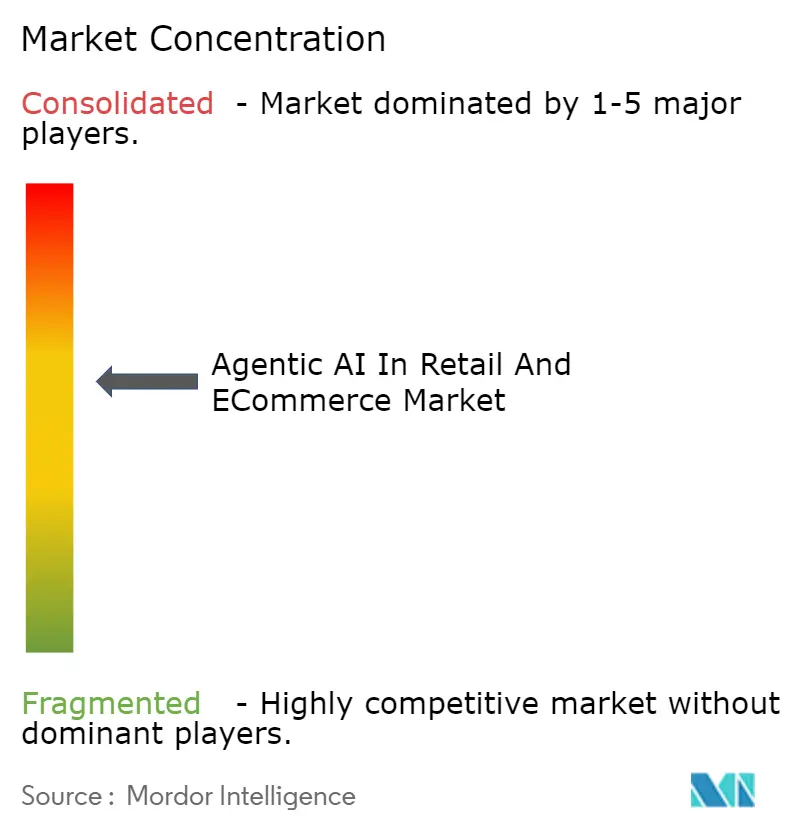

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica en Comercio Minorista y Electrónico por Mordor Intelligence

El tamaño del Mercado de IA Agéntica en el Comercio Minorista y Electrónico en 2026 se estima en 60,43 mil millones USD, creciendo desde el valor de 2025 de 46,74 mil millones USD con proyecciones para 2031 que muestran 218,37 mil millones USD, creciendo a una CAGR del 29,29% durante 2026-2031. El rápido ascenso surge de que los minoristas se alejan del software estático basado en reglas hacia agentes autónomos que manejan tareas complejas como la fijación dinámica de precios, la orquestación de la cadena de suministro y la participación hiperpersonalizada sin supervisión humana. Las presiones sobre el costo de servicio, el aumento de los costos laborales y los avances en modelos impulsados por GPU sustentan la adopción, mientras que los ciclos de inversión de los hiperescaladores en la nube —los ingresos de IA de Microsoft Azure ya superan los 13 mil millones USD anuales— señalan un apoyo de capital sostenido para implementaciones a gran escala. Los primeros pilotos muestran ganancias claras en los resultados: el motor autónomo de reducción de desperdicios de Walmart reduce el deterioro antes de que ocurra y el chatbot Store Companion de Target reduce drásticamente el tiempo de incorporación de nuevos empleados, ilustrando cómo el razonamiento autónomo mejora directamente la economía de las tiendas. La escasez de GPU y las preocupaciones de gobernanza moderan los despliegues, pero el imperativo estratégico de personalizar a escala mantiene intacto el impulso de inversión.

Conclusiones Clave del Informe

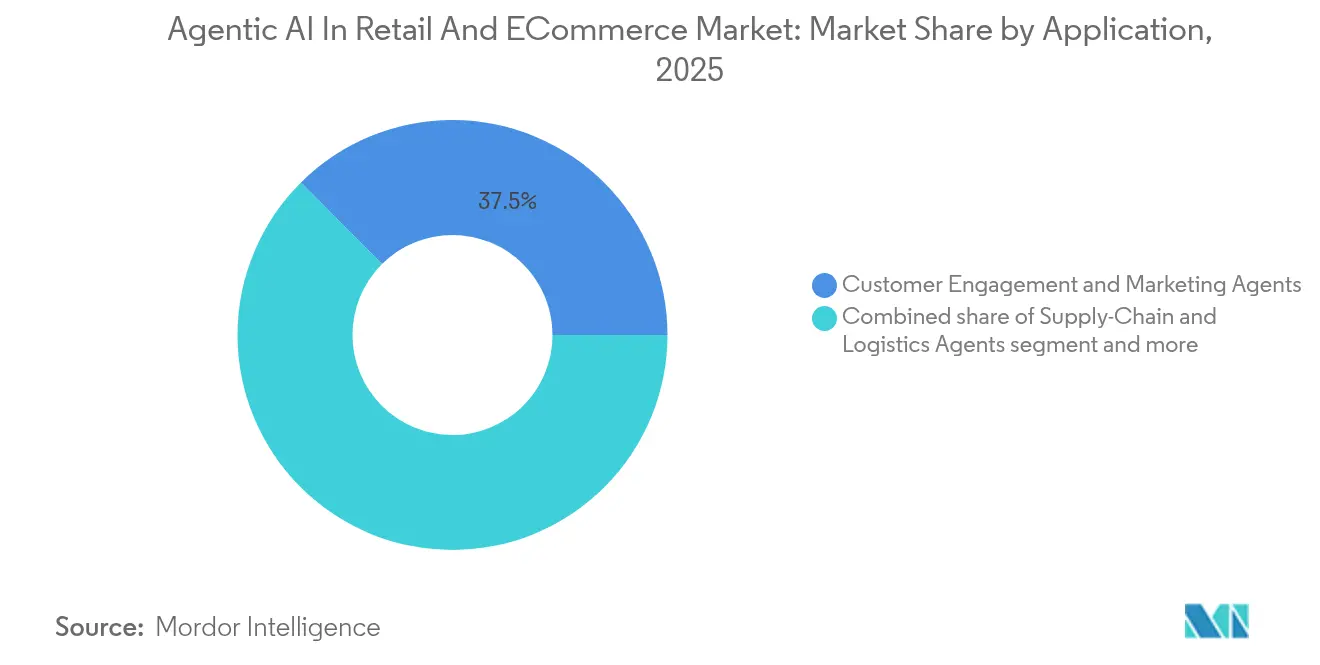

- Por aplicación, los Agentes de Participación del Cliente y Marketing lideraron con el 37,45% de la cuota del Mercado de IA Agéntica en el Comercio Minorista y Electrónico en 2025.

- Por formato minorista, los Minoristas Omnicanal mantuvieron una cuota de ingresos del 41,02% en 2025, mientras que Alimentación y Conveniencia está preparada para una CAGR del 32,86% hasta 2031.

- Por enfoque tecnológico, los Agentes de Diálogo Generativo capturaron el 45,80% de la cuota del tamaño del Mercado de IA Agéntica en el Comercio Minorista y Electrónico en 2025; los Agentes de Comercio por Voz registran la perspectiva de CAGR más sólida del 36,25% hasta 2031.

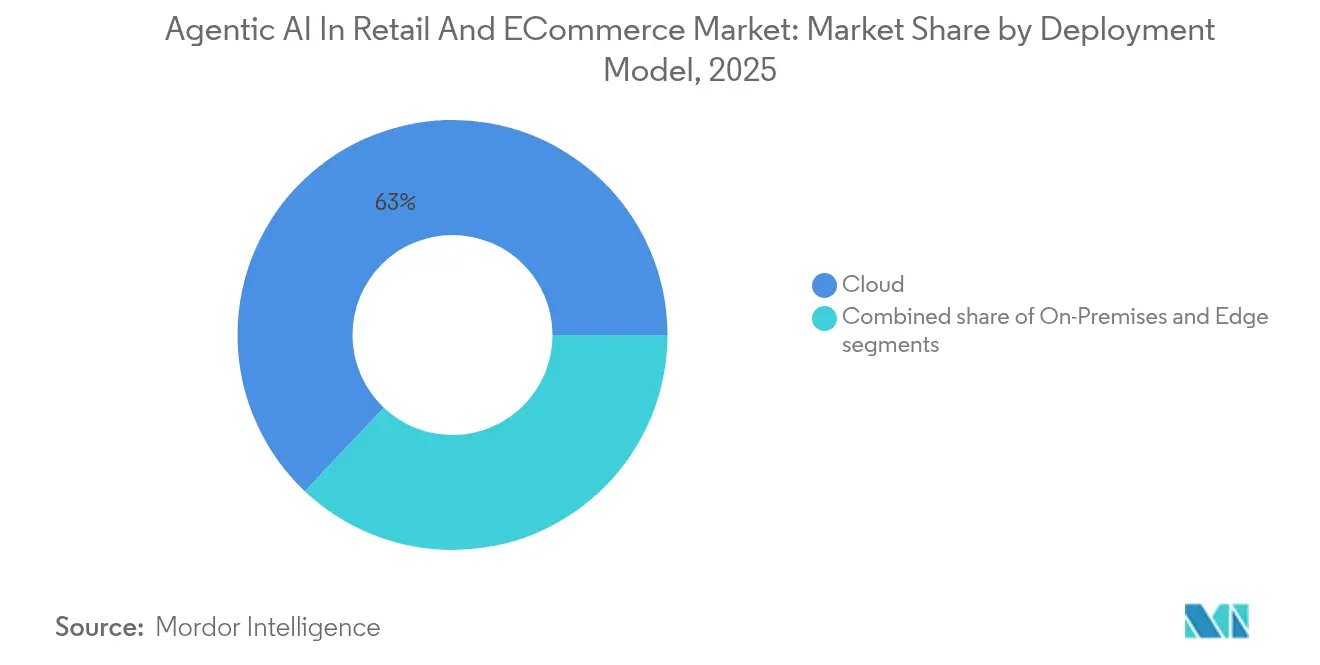

- Por modelo de implementación, la Nube representó el 62,95% de la cuota, aunque se prevé que la computación en el borde avance a una CAGR del 35,95% durante el mismo horizonte.

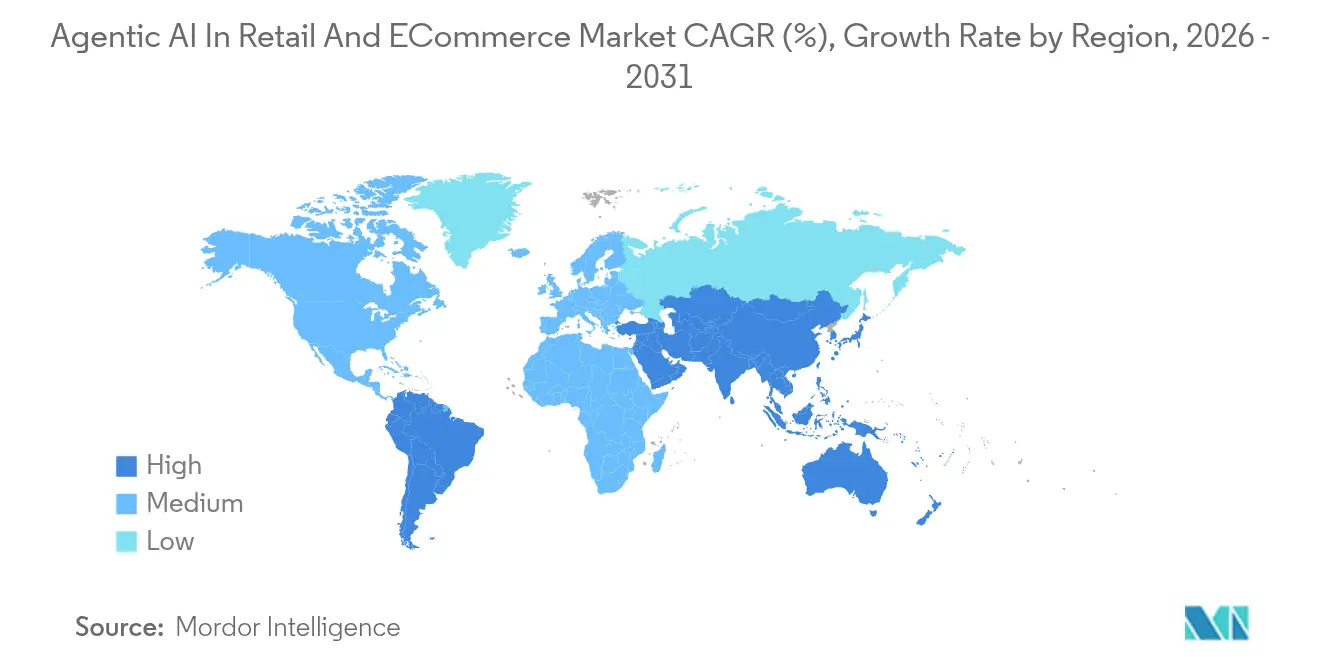

- Por geografía, América del Norte dominó con una cuota del 37,35% en 2025, mientras que Asia-Pacífico crecerá más rápido a una CAGR del 34,88% debido a la proliferación de tiendas sin personal.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA Agéntica en Comercio Minorista y Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativos de reducción del costo de servicio mediante IA generativa | 8.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Carrera de experiencia del cliente hiperpersonalizada entre minoristas de primer nivel | 7.50% | América del Norte y APAC como núcleo, expansión hacia la UE | Corto plazo (≤ 2 años) |

| Torres de control autónomas de la cadena de suministro | 6.80% | Global, concentrado en grandes redes minoristas | Mediano plazo (2-4 años) |

| Carrera armamentista de retención/rotación de talento en IA | 4.10% | América del Norte y la UE principalmente | Largo plazo (≥ 4 años) |

| Mandatos de reducción de mermas y desperdicios vinculados a ESG | 2.90% | UE liderando, expandiéndose a América del Norte y APAC | Largo plazo (≥ 4 años) |

| Datos sintéticos para la expansión de SKU de bajo margen | 1.50% | Global, con enfoque en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Imperativos de Reducción del Costo de Servicio Mediante IA Generativa

Los minoristas enfrentan una presión de costos implacable y márgenes reducidos, lo que impulsa la rápida adopción de agentes autónomos que reducen las horas de trabajo mientras preservan la calidad del servicio. Los paneles de control de desperdicios impulsados por IA de Walmart pronostican el deterioro y guían a los asociados para prevenir pérdidas, mientras que el despliegue de chatbots Store Companion en 2.000 tiendas de Target acelera la incorporación al dar a los empleados respuestas procedimentales instantáneas. El cambio de bots con guiones a agentes de razonamiento elimina las colas de soporte de primer nivel y reduce el tiempo promedio de gestión, mejorando las puntuaciones de satisfacción. Los analistas de EY India proyectan un aumento de productividad del 35–37% para el sector minorista del país en cinco años solo gracias a la IA generativa[2]EY India, "La IA generativa impulsará la productividad en India en un 35–37%," ey.com. Los primeros adoptantes distribuyen los costos fijos de GPU entre millones de interacciones, reforzando economías de escala no disponibles para los rezagados.

Carrera de Experiencia del Cliente Hiperpersonalizada Entre Minoristas de Primer Nivel

Los líderes minoristas utilizan la IA agéntica como arma para personalizar cada interacción. Victoria's Secret se apoya en agentes de grandes modelos de lenguaje de Google Cloud para sugerencias de productos en tiempo real, integrando análisis de sentimientos con datos de inventario para mostrar SKU relevantes al instante. El recuento interno de Amazon de 1.000 aplicaciones de IA generativa para compras muestra la magnitud de las apuestas por la personalización, todas aceleradas por el silicio personalizado Trainium 2 que reduce el costo de inferencia. Google Cloud cita una cadena de mejoras del hogar que añadió USD 16 millones de ingresos incrementales solo gracias a agentes de búsqueda visual. A medida que las recomendaciones se vuelven más conscientes del contexto, los consumidores desarrollan lealtad hacia las plataformas que los "conocen", elevando las barreras competitivas.

Torres de Control Autónomas de la Cadena de Suministro

Los agentes de la cadena de suministro ahora orquestan la reposición, el enrutamiento y la construcción de palés con una intervención humana mínima. Los centros de distribución de Walmart impulsados por Symbotic despliegan flotas de robots móviles que apilan palés listos para tienda a alta velocidad, reduciendo el tiempo de permanencia en almacén y la congestión en la trastienda. Las puertas de salida sin interrupciones con IA en el borde de Sam's Club liberan cestas en milisegundos y transmiten decrementos precisos de inventario, ilustrando cómo la computación local elimina la latencia de red. Los estudios muestran que la optimización de la cadena de suministro impulsada por IA puede reducir el desperdicio en un 30% y mejorar la precisión de los pronósticos, reforzando las ganancias en capital de trabajo.

Carrera Armamentista de Retención/Rotación de Talento en IA

El escaso talento en ingeniería de IA da forma al ritmo competitivo. Yahoo Japan exige el uso de IA generativa para los 11.000 empleados, con el objetivo de duplicar la productividad para 2028. El Centro de IA interno de Colgate-Palmolive generó 3.000 asistentes personalizados, ilustrando cómo las herramientas democratizadas pueden compensar las brechas de contratación. Sin embargo, el 79% de los estrategas considera la IA crítica mientras que solo el 20% la usa diariamente, lo que pone de relieve el riesgo de ejecución. Las organizaciones que fomentan comunidades de práctica internas retienen el conocimiento y aceleran los ciclos de iteración, ampliando la brecha de adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deuda de gobernanza y riesgo de alucinaciones | -4.80% | Global, con regulaciones más estrictas en la UE | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro eléctrico de clústeres de GPU | -3.20% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Resistencia de la fuerza laboral a los compañeros de trabajo agénticos | -2.10% | América del Norte y la UE principalmente, emergiendo en APAC | Corto plazo (≤ 2 años) |

| Aumento del fraude con contenido sintético | -1.40% | Global, concentrado en plataformas de comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deuda de Gobernanza y Riesgo de Alucinaciones

Los minoristas impulsan la IA más rápido de lo que maduran los marcos de gobernanza. La alineación temprana de IKEA con la Ley de IA de la UE demuestra las mejores prácticas, aunque muchos competidores carecen de un rigor similar. Harvard Business School encontró que el 84% de los horarios de turnos generados por IA requirieron correcciones manuales debido a entradas deficientes, erosionando la confianza. Las alucinaciones orientadas al cliente arriesgan difamación o multas regulatorias; Deloitte enfatiza centros de excelencia multidisciplinarios, pero muchos minoristas aún carecen de validación a nivel de sistema.[3]Aparupa Bhattacharya et al., "Consideraciones de Gobernanza de IA Generativa," Deloitte, deloitte.com

Cuellos de Botella en el Suministro Eléctrico de Clústeres de GPU

Las cargas de trabajo de IA requieren cómputo denso y energía. Goldman Sachs modela un salto de 50 veces en la densidad de energía para 2027, tensando los presupuestos de refrigeración de los centros de datos. La escasez de NVIDIA H100, vinculada a cuellos de botella en sustratos en Japón y Taiwán, convierte la adquisición de GPU en un arma competitiva. La IA en el borde mitiga la sobrecarga en la nube —Sam's Club muestra ganancias en latencia— pero los minoristas más pequeños enfrentan altos costos iniciales y talento limitado para gestionar clústeres locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Participación del Cliente Domina, la Prevención del Fraude se Acelera

Los Agentes de Participación del Cliente y Marketing mantuvieron el 37,45% de la cuota del Mercado de IA Agéntica en el Comercio Minorista y Electrónico en 2025, reflejando el enfoque de los minoristas en los puntos de contacto generadores de ingresos. La demanda de agentes conversacionales que gestionan el descubrimiento de productos, las ventas adicionales y las resoluciones de servicio mantiene elevado el gasto general en aplicaciones. Se prevé que el tamaño del Mercado de IA Agéntica en el Comercio Minorista y Electrónico vinculado a la Participación del Cliente aumente en paralelo con las renovaciones de los programas de fidelización, incorporando motores de ofertas en tiempo real que refinan las decisiones en cada interacción.

La Gestión del Fraude y el Riesgo, aunque más pequeña hoy en día, registra una CAGR del 34,12% hasta 2031, subrayando la urgencia de la prevención de pérdidas. El algoritmo de reconocimiento de gestos de Veesion, activo en 5.000 tiendas, alerta a la seguridad en segundos y muestra un 85% de relevancia, demostrando el retorno de la inversión. Los minoristas integran modelos nativos de CCTV como Retail Guardian de Mazaal para reducir el hurto en las cajas de autoservicio. A medida que las regulaciones exigen informes de fraude más estrictos, la adopción se extiende a las cadenas de nivel medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato Minorista: El Liderazgo Omnicanal se Encuentra con el Impulso de la Alimentación

Los Minoristas Omnicanal capturaron el 41,02% de la cuota del Mercado de IA Agéntica en el Comercio Minorista y Electrónico en 2025, aprovechando los lagos de datos unificados que abarcan la web, las aplicaciones y las tiendas. Los agentes sincronizan las vistas de inventario, la paridad de precios y las promesas de cumplimiento, manteniendo la paridad competitiva con los rivales de comercio electrónico puro.

Alimentación y Conveniencia se acelera a una CAGR del 32,86%, convirtiéndolo en el formato de más rápido crecimiento. Las rotaciones de SKU de alta velocidad, la perecibilidad y la intensidad laboral crean un terreno fértil para los agentes autónomos. El laboratorio Real x Tech de Lawson en Tokio combina cámaras de IA y cajeros virtuales para trayectos sin contacto, mientras que las tiendas sin personal AI-Clerk de 7-Eleven en Seúl demuestran la viabilidad en entornos de alto tráfico. Los motores de fijación dinámica de precios como Puzl AI permiten a los supermercados equilibrar el margen y el desperdicio, impulsando la adopción en todo el mercado.

Por Enfoque Tecnológico: El Diálogo Generativo Lidera el Auge del Comercio por Voz

Los Agentes de Diálogo Generativo representaron el 45,80% de la cuota en 2025, ya que los minoristas adoptan experiencias en lenguaje natural que reducen la fatiga de los menús. El nuevo marco Alexa+ de Amazon encarna esto, permitiendo a los compradores volver a pedir o reservar servicios mediante indicaciones no estructuradas. El tamaño del Mercado de IA Agéntica en el Comercio Minorista y Electrónico vinculado a los agentes de diálogo crece con cada nuevo idioma y dominio que dominan.

Los Agentes de Comercio por Voz aumentan a una CAGR del 36,25%, impulsados por la penetración de los altavoces inteligentes. La adopción de la API Amazon Food Skills por parte de Panera Bread confirma que incluso los operadores de servicio rápido valoran los pedidos manos libres. La convergencia con los módulos de visión por computadora generará agentes multimodales que comprenden el habla, las imágenes y el contexto simultáneamente, profundizando los grupos de datos de comportamiento.

Por Modelo de Implementación: El Dominio de la Nube Enfrenta el Auge del Borde

La Nube retuvo el 62,95% de la cuota del Mercado de IA Agéntica en el Comercio Minorista y Electrónico en 2025, ya que los hiperescaladores agrupan bibliotecas de modelos, gobernanza de datos y DevOps en una sola factura. Microsoft y Google registraron cada uno un crecimiento de ingresos en la nube superior al 30%, subrayando la demanda de capacidad de IA elástica.

La computación en el borde, sin embargo, gana impulso con una CAGR del 35,95%. Los minoristas colocan motores de inferencia en la tienda para cumplir objetivos de latencia inferiores a 100 milisegundos y para mantener los datos de identificación personal de forma local. La plataforma NativeEdge de Dell destaca un camino llave en mano, añadiendo detección de robos y pedidos de voz en el servicio de autoservicio en el mismo dispositivo. La orquestación híbrida probablemente dominará a medida que las cadenas dividan las cargas de trabajo de entrenamiento en la nube y la inferencia en el borde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: El Liderazgo Empresarial Impulsa la Democratización de las PYME

Las empresas disfrutan de ventajas de escala de primer movimiento, aunque las pequeñas y medianas empresas (pymes) ahora se unen al Mercado de IA Agéntica en el Comercio Minorista y Electrónico gracias a las herramientas de bajo código. Salesforce encuentra que el 75% de las pymes experimentan con IA a medida que maduran las plantillas de administración de datos y seguridad. La industria de IA agéntica en el comercio minorista y electrónico amplía así su base de usuarios más allá de los grandes establecimientos consolidados.

La cadena de ropa india Raymond muestra cómo el agente en tienda JARVIS guía a los compradores y asociados sin una infraestructura pesada, mientras que los supermercados de barrio sin personal de Kochi utilizan sensores e IA para un servicio las 24 horas del día, los 7 días de la semana. A medida que surjan agentes con precios de suscripción, la adopción por parte de las pymes se multiplicará, remodelando la competitividad del comercio minorista local.

Análisis Geográfico

América del Norte representó el 37,35% del Mercado de IA Agéntica en el Comercio Minorista y Electrónico en 2025, respaldada por densas regiones en la nube, acceso a capital de riesgo y minoristas líderes que operan como laboratorios vivos para sistemas autónomos. La hoja de ruta de IA generativa de 1.000 aplicaciones de Amazon y el silicio personalizado demuestran un compromiso arraigado. Walmart y Target validan casos de uso a escala de miles de millones de dólares, atrayendo ecosistemas de proveedores que se agrupan en torno a Bentonville y Seattle. La regulación sigue siendo favorable, pero la escasez de GPU y de energía en los centros de datos alarga las colas de proyectos.

Asia-Pacífico registra la CAGR más rápida del 34,88% hasta 2031. SoftBank apunta a 1.000 millones de agentes de IA para 2026, señalando actitudes de inversión audaces y reforzando el crecimiento en el mercado de comercio electrónico de Japón. Los avatares de IA de China superan a los presentadores humanos en directo, generando 7 millones USD en siete horas, subrayando la apertura de los consumidores al comercio agéntico. India ve cómo el 48% de los minoristas pilota IA generativa, respaldada por fondos gubernamentales de capacitación, impulsando la difusión más allá de los centros metropolitanos. La diversidad de idiomas y ecosistemas de pago favorece a los agentes que se localizan sin problemas.

Europa enfatiza la IA responsable, equilibrando la innovación con la protección del consumidor. El plan de gobernanza de IKEA guía a sus pares a través del cumplimiento de la Ley de IA de la UE. Los supermercados del Reino Unido con escasez de mano de obra introducen etiquetas de estantería con IA y cámaras para compensar la inflación salarial. La oportunidad para los proveedores reside en los kits de cumplimiento listos para usar que incorporan informes de transparencia y registros de auditoría de algoritmos.

Panorama Competitivo

El Mercado de IA Agéntica en el Comercio Minorista y Electrónico permanece moderadamente fragmentado. Los hiperescaladores en la nube, AWS, Azure, Google Cloud, suministran modelos fundacionales y GPU mientras lanzan agentes verticales para el sector minorista, operando así tanto como proveedores como competidores. Los minoristas construyen equipos internos: Walmart Labs publica puntos de referencia de LLM minorista de código abierto, y el centro tecnológico de Target crea prototipos de chips de inferencia en el borde. Los proveedores especializados como Revionics ofrecen plataformas de fijación de precios multiagente que conversan en lenguaje natural, apuntando a los puntos débiles que los hiperescaladores pasan por alto.

Las alianzas estratégicas dominan sobre las adquisiciones directas. Por ejemplo, Walgreens licencia la IA de voz de Theatro para reforzar la eficiencia de los asociados en lugar de desarrollar su propia plataforma. Los ecosistemas de plataformas se vuelven más adhesivos a medida que cada agente añadido retroalimenta datos a los grafos de conocimiento centralizados, aumentando los costos de cambio. El valor se desplaza hacia la orquestación; los actores capaces de coordinar flotas de microagentes en fijación de precios, inventario y participación ganan cuota independientemente de la superioridad de un solo algoritmo.

Los disruptores más pequeños explotan el espacio en blanco en los mercados emergentes. El algoritmo de detección de mermas de Veesion prospera en los supermercados europeos de tamaño mediano con presupuestos de seguridad limitados, mientras que Puzl AI agrupa la fijación dinámica de precios para supermercados independientes. A medida que aumenta la adopción por parte de las pymes, los proveedores que ofrecen precios de suscripción simples y agentes codificados por industria crearán nichos. Dado que los cinco principales actores controlan colectivamente bien menos del 60% del gasto total, la intriga competitiva y la realineación de asociaciones persistirán durante toda la década.

Líderes de la Industria de IA Agéntica en Comercio Minorista y Electrónico

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SoftBank esbozó planes para desplegar 1.000 millones de agentes de IA para finales de 2025, cada uno capaz de negociación autónoma y toma de decisiones.

- Junio de 2025: Los avatares de IA impulsados por Baidu vendieron bienes por valor de más de USD 7 millones en una transmisión en vivo de siete horas, eclipsando las métricas de los influenciadores humanos.

- Abril de 2025: Revionics presentó su sistema de fijación de precios con múltiples agentes en versión alfa en Google Cloud Next, prometiendo colaboración en lenguaje natural entre bots de fijación de precios.

- Marzo de 2025: El personal de Colgate-Palmolive creó 3.000 asistentes de IA personalizados a través de un Centro de IA interno, facilitando la gestión del cambio organizacional.

Alcance del Informe del Mercado Global de IA Agéntica en Comercio Minorista y Electrónico

| Agentes de Participación del Cliente y Marketing |

| Agentes de Cadena de Suministro y Logística |

| Agentes de Operaciones en Tienda y Prevención de Pérdidas |

| Agentes de Comercialización y Fijación Dinámica de Precios |

| Comercio Electrónico Puro |

| Minoristas Omnicanal |

| Alimentación y Conveniencia |

| Tiendas Especializadas |

| Agentes de Diálogo Generativo |

| Agentes de Análisis Prescriptivo |

| Agentes de Visión por Computadora |

| Agentes de Comercio por Voz |

| Nube |

| Local |

| Borde |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Agentes de Participación del Cliente y Marketing | |

| Agentes de Cadena de Suministro y Logística | ||

| Agentes de Operaciones en Tienda y Prevención de Pérdidas | ||

| Agentes de Comercialización y Fijación Dinámica de Precios | ||

| Por Formato Minorista | Comercio Electrónico Puro | |

| Minoristas Omnicanal | ||

| Alimentación y Conveniencia | ||

| Tiendas Especializadas | ||

| Por Enfoque Tecnológico | Agentes de Diálogo Generativo | |

| Agentes de Análisis Prescriptivo | ||

| Agentes de Visión por Computadora | ||

| Agentes de Comercio por Voz | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Borde | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de IA Agéntica en Comercio Minorista y Electrónico?

El tamaño del Mercado de IA Agéntica en Comercio Minorista y Electrónico es de 60,43 mil millones USD en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se proyecta que se expanda a una CAGR del 29,29%, alcanzando USD 218,37 mil millones para 2031.

¿Qué segmento de aplicación se expande más rápidamente?

Los agentes de Gestión de Fraude y Riesgos registran la trayectoria de crecimiento más alta con una CAGR del 34,12% hasta 2031.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Asia-Pacífico registra una CAGR del 34,88% debido a los despliegues de tiendas sin personal, los programas gubernamentales de IA y la aceptación del consumidor de experiencias automatizadas.

¿Cuáles son los principales obstáculos para una implementación más amplia de la IA en el comercio minorista?

Las principales restricciones incluyen la deuda de gobernanza que conduce a riesgos de alucinaciones y los cuellos de botella globales en el suministro eléctrico de clústeres de GPU que retrasan los despliegues de infraestructura.

¿Qué tan concentrado está el poder de los proveedores en este mercado?

Los principales proveedores capturan aproximadamente el 60% del gasto, lo que arroja una puntuación de concentración de mercado de 6, lo que sugiere espacio para especialistas emergentes junto a los hiperescaladores incumbentes.

Última actualización de la página el: