Tamaño y Participación del Mercado de Marcos de IA Agéntica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marcos de IA Agéntica por Mordor Intelligence

Se espera que el tamaño del mercado de marcos de IA agéntica crezca de USD 2,99 mil millones en 2025 a USD 4,11 mil millones en 2026 y se prevé que alcance USD 19,32 mil millones en 2031 a una CAGR del 36,3% durante 2026-2031. El cambio de herramientas generativas pasivas a sistemas autónomos permite a las empresas optimizar los flujos de trabajo con una intervención humana mínima. Los agentes se utilizan ahora como capas operativas en todos los departamentos, reglas de negocio y sistemas de software, en lugar de ser simplemente asistentes de interfaz. El Protocolo de Contexto de Modelo, con más de 11.000 servidores públicos activos a principios de 2026, demuestra una madurez de la capa de integración más rápida que la penetración de mercado, lo que permite un uso en producción más temprano. América del Norte lidera debido a su concentración de proveedores de nube, desarrolladores de marcos y compradores empresariales, mientras que Asia-Pacífico experimenta un rápido crecimiento impulsado por el apoyo de políticas y la capacidad de software. La competencia se intensifica entre los proveedores de plataformas que agrupan la orquestación en entornos de nube, pero las herramientas de código abierto continúan influyendo en las decisiones de los desarrolladores, manteniendo dinámico el mercado de marcos de IA agéntica.

Conclusiones Clave del Informe

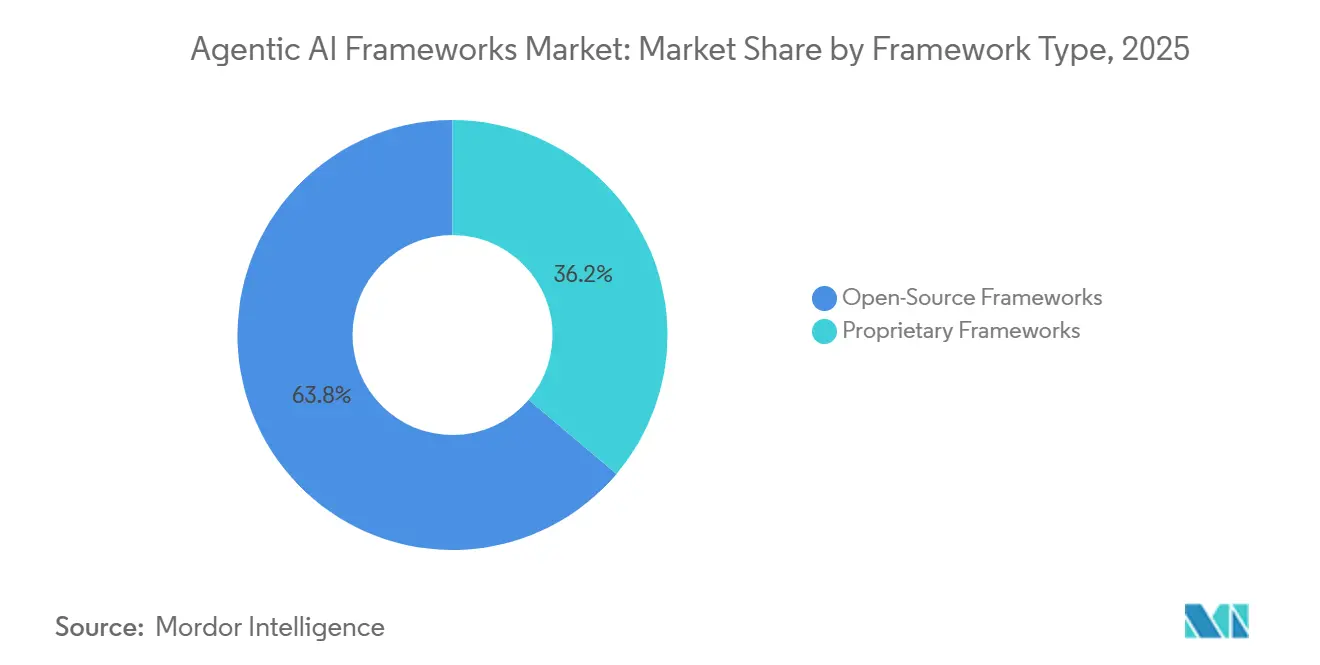

- Por tipo de marco, las soluciones de código abierto representaron el 63,81% de la participación del mercado de marcos de IA agéntica en 2025, mientras que se proyecta que los marcos propietarios se expandan a una CAGR del 36,68% hasta 2031.

- Por modo de implementación, las implementaciones alojadas en la nube representaron el 71,32% de la participación del mercado de marcos de IA agéntica en 2025, mientras que se proyecta que las implementaciones en las instalaciones y en el borde crezcan a una CAGR del 36,63% hasta 2031.

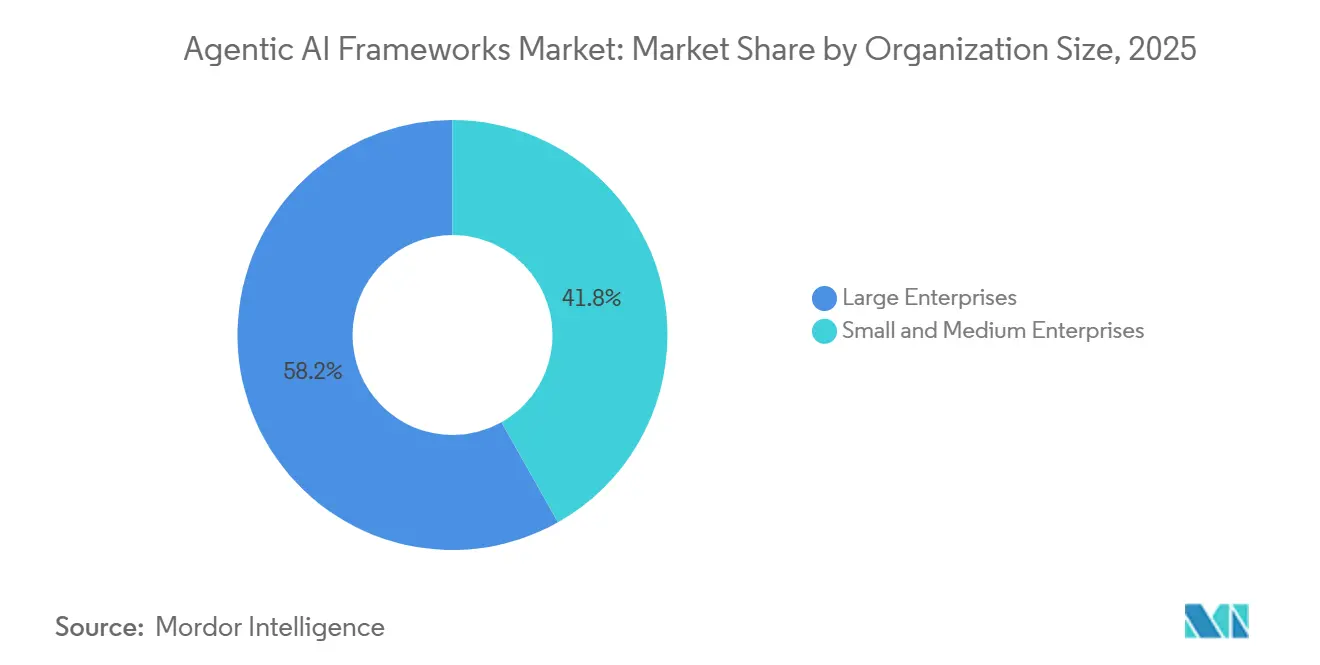

- Por tamaño de organización, las grandes empresas representaron el 58,16% de la participación del mercado de marcos de IA agéntica en 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 36,59% hasta 2031.

- Por industria de usuario final, las TIC y el desarrollo de software representaron el 32,89% de la participación del mercado de marcos de IA agéntica en 2025, mientras que se proyecta que la salud y las ciencias de la vida avancen a una CAGR del 37,48% hasta 2031.

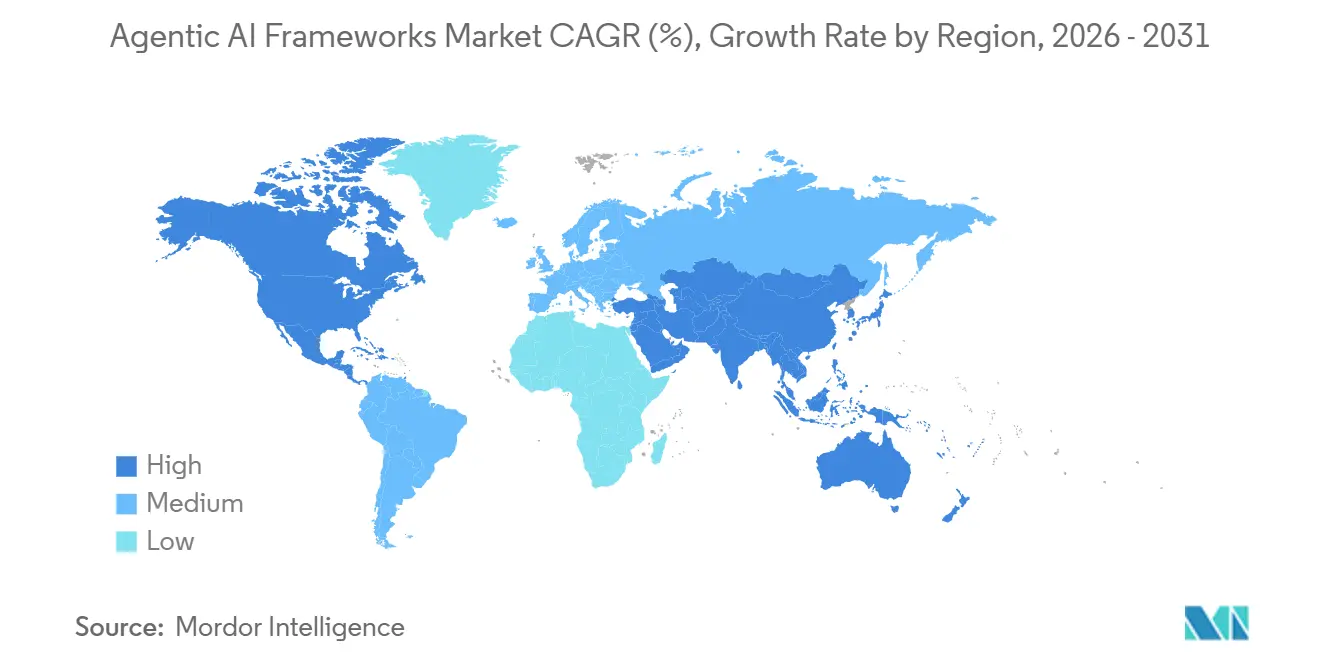

- Por geografía, América del Norte representó el 37,51% de los ingresos globales del mercado de marcos de IA agéntica en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 37,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Marcos de IA Agéntica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Agentes Autónomos en los Flujos de Trabajo Empresariales | +8.5% | Global, con mayor intensidad en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Rápidos Avances en las Capacidades de los Modelos de IA Generativa | +7.2% | Global, concentrado en América del Norte y el núcleo de APAC | Corto plazo (≤ 2 años) |

| Crecientes Inversiones de las Grandes Tecnológicas y el Capital de Riesgo | +6.4% | América del Norte como principal, con desbordamiento hacia Europa y APAC | Corto plazo (≤ 2 años) |

| Beneficios de Escalabilidad de las Herramientas Agnósticas al Marco | +5.1% | Global | Mediano plazo (2-4 años) |

| Surgimiento de Estándares de Llamada a Funciones de IA | +4.3% | Global, liderado por América del Norte con ganancias tempranas en la UE y Japón | Mediano plazo (2-4 años) |

| Integración de Marcos Agénticos en Plataformas de Bajo Código | +3.8% | América del Norte y Europa, con desbordamiento hacia APAC y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Agentes Autónomos en los Flujos de Trabajo Empresariales

La demanda empresarial en el mercado de marcos de IA agéntica ha ido más allá de los pilotos aislados de chatbots y ha entrado en sistemas de producción que coordinan el trabajo entre equipos. IBM informó en mayo de 2026 que el 82% de los ejecutivos de nivel C identificaron los silos funcionales como la principal barrera para la extracción de valor de la IA, y el 60% planeaba estructuras de entrega de próxima generación en las que los agentes de IA coordinan los flujos de trabajo entre departamentos.[1]IBM Institute for Business Value, "Flujos de Trabajo de IA Agéntica y Operaciones Empresariales," IBM Institute for Business Value, ibm.com Ese cambio modifica el comportamiento de compra porque las empresas ahora quieren memoria, uso de herramientas, aprobaciones y rutas de escalada en un único flujo gobernado. El caso de valor es más sólido donde los agentes pueden gestionar transferencias repetitivas entre departamentos en lugar de responder a un solo mensaje a la vez. Esto también está impulsando a las organizaciones a rediseñar los flujos de trabajo antes de la implementación, ya que el rendimiento del agente depende de cómo se mueven las tareas, el contexto y la responsabilidad en toda la empresa. Los proyectos que añaden agentes a procesos sin cambios enfrentan un mayor riesgo de cancelación, por lo que la arquitectura de flujos de trabajo está adquiriendo casi tanta importancia como la selección del marco en el mercado de marcos de IA agéntica.

Rápidos Avances en las Capacidades de los Modelos de IA Generativa

El rápido progreso de los modelos está ampliando el alcance de producción del mercado de marcos de IA agéntica. Los modelos de frontera ahora combinan un uso de herramientas más sólido con ventanas de contexto más largas, lo que reduce la elaboración manual de instrucciones necesaria para ralentizar la implementación en producción. Microsoft afirmó que su lanzamiento de GPT-5.5 en Microsoft Foundry en abril de 2026 fue diseñado para una ejecución agéntica más confiable, un razonamiento de contexto largo más sólido y una mejor eficiencia de tokens. Microsoft también puso a disposición Claude Opus 4.6 en Foundry, con una ventana de contexto de 1 millón de tokens para codificación, agentes y flujos de trabajo empresariales. Estos avances son importantes porque hacen que la orquestación de múltiples pasos sea más estable y reducen la penalización de costos que antes limitaba las canalizaciones de agentes a pilotos reducidos. Google DeepMind señaló que el cómputo disponible para las ejecuciones de entrenamiento más grandes aumentó aproximadamente 300.000 veces entre 2012 y 2018 y continuó creciendo a un ritmo anual de aproximadamente 4 veces hasta 2024, lo que ayuda a explicar por qué los techos de capacidad y la eficiencia avanzan juntos.

Crecientes Inversiones de las Grandes Tecnológicas y el Capital de Riesgo

El gasto de capital en el mercado de marcos de IA agéntica está pasando de las apuestas a un solo modelo hacia las capas de orquestación, memoria y herramientas. LangChain recaudó USD 125 millones en octubre de 2025, con Cisco Investments, ServiceNow Ventures y Workday Ventures uniéndose a la ronda, lo que indica que los inversores estratégicos quieren vínculos directos con la capa de marcos. Neo4j comprometió USD 100 millones en octubre de 2025 para la innovación en IA generativa e IA agéntica y posicionó la infraestructura de grafos como una capa de memoria para implementaciones de agentes complejos. Este patrón de financiación está ampliando el número de productos de nivel empresarial que pueden respaldar la implementación gobernada, la observabilidad y la integración de flujos de trabajo. También muestra que los grandes proveedores de plataformas no ven la orquestación como un complemento temporal, sino como un punto de control que puede atraer más carga de trabajo hacia sus pilas de software más amplias. Como resultado, los compradores están viendo mayor madurez de productos, ciclos de características más rápidos y asociaciones más estrechas entre los proveedores de marcos y los canales de software empresarial en todo el mercado de marcos de IA agéntica.

Beneficios de Escalabilidad de las Herramientas Agnósticas al Marco

La interoperabilidad se está convirtiendo en un criterio de compra importante en el mercado de marcos de IA agéntica porque las empresas no quieren reconstruir integraciones cada vez que cambia la combinación de modelos o marcos. Google Cloud describió el MCP como un estándar abierto que conecta aplicaciones de IA a fuentes de datos externas y herramientas a través de una interfaz común. Esa estructura reduce la carga de integración N por M personalizada a una única capa de protocolo, lo que facilita el intercambio de componentes sin reescribir toda la aplicación. El Foro Económico Mundial señaló que el protocolo Agente a Agente ha obtenido el respaldo de más de 50 socios tecnológicos, incluidos AWS, Cisco, IBM, SAP, Salesforce y ServiceNow, lo que también extiende la interoperabilidad a través de los límites de los agentes. Los estándares respaldan la portabilidad y mejoran la gobernanza al facilitar la documentación de llamadas a herramientas, transferencias y permisos en un formato común. Las organizaciones que se alineen temprano con las capas de protocolo abierto probablemente acumularán menos deuda técnica a medida que el mercado de marcos de IA agéntica se consolide.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Análisis del Impacto |

|---|---|---|---|

| Preocupaciones Persistentes en Torno a la Seguridad y Alineación de la IA | -3.2% | Global, más agudo en los sectores regulados de la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Falta de Fuerza Laboral Calificada para la Orquestación de Múltiples Agentes | -2.8% | Global, especialmente en los mercados en desarrollo de APAC y América del Sur | Mediano plazo (2-4 años) |

| Altos Costos de Cómputo para Simulaciones de Agentes a Gran Escala | -2.1% | Global, desproporcionado en sectores de alta densidad de datos | Corto plazo (≤ 2 años) |

| Fragmentación Debida a Dialectos Divergentes de Ingeniería de Instrucciones | -1.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes en Torno a la Seguridad y Alineación de la IA

La seguridad y la alineación siguen siendo un freno estructural en el mercado de marcos de IA agéntica porque los errores de múltiples agentes pueden acumularse a través de la memoria, las herramientas y las decisiones encadenadas. El Foro Económico Mundial señaló que la evaluación y la gobernanza de los agentes de IA aún necesitan bases más sólidas, especialmente a medida que los sistemas operan con mayor autonomía dentro de los procesos empresariales.[2]Foro Económico Mundial, "Agentes de IA en Acción, Fundamentos para la Evaluación y la Gobernanza," Foro Económico Mundial, reports.weforum.org El riesgo no se limita a respuestas incorrectas, ya que los agentes también pueden escalar privilegios, exponer datos o desencadenar acciones difíciles de rastrear después de varias transferencias. Esto mantiene a los compradores regulados enfocados en pistas de auditoría, supervisión humana y controles en tiempo de ejecución antes de escalar la implementación. La activación en agosto de 2026 de las disposiciones de alto riesgo de la Ley de IA de la UE añade otra capa de precaución para las empresas que necesitan documentación de conformidad y registro de incidentes. Hasta que los equipos de seguridad puedan monitorear el comportamiento de los agentes con la misma confianza que aplican a otros sistemas empresariales, algunas implementaciones de alto valor en el mercado de marcos de IA agéntica avanzarán más lentamente que la propia tecnología.

Falta de Fuerza Laboral Calificada para la Orquestación de Múltiples Agentes

La brecha de habilidades en la orquestación de múltiples agentes está ralentizando el despliegue de marcos de IA agéntica, especialmente fuera de los centros de ingeniería empresarial más profundos. La Asociación sobre IA encontró que las organizaciones aún carecen de terminología compartida y plantillas de gobernanza prácticas para evaluar los niveles de autonomía, los mecanismos de control y las reglas de escalada en los sistemas de IA empresariales. Esa debilidad aumenta la dependencia de los integradores de sistemas y ralentiza la depuración cuando varios agentes, herramientas y capas de memoria interactúan dentro de un único flujo de trabajo. Los productos de bajo código ayudan a los equipos a lanzar pilotos más tempranos, pero no eliminan la necesidad de habilidades de producción en diseño de orquestación, monitoreo y manejo de excepciones. La escasez es más que un problema de codificación porque muchos fallos se derivan de un diseño de procesos débil, una arquitectura de datos fragmentada o una responsabilidad poco clara entre los equipos humanos y los agentes. Hasta que las empresas construyan modelos operativos repetibles y rutas de formación interna, la adopción seguirá siendo desigual entre regiones y usuarios finales en el mercado de marcos de IA agéntica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Marco: Liderazgo del Código Abierto, Impulso Propietario

Los marcos de código abierto representaron el 63,81% de la participación del mercado de marcos de IA agéntica en 2025. Ese liderazgo provino de la preferencia de los desarrolladores por la componibilidad, la auditabilidad y la amplia integración entre modelos, almacenes de vectores y sistemas de datos empresariales. LangChain afirmó en octubre de 2025 que LangChain y LangGraph alcanzaron 90 millones de descargas mensuales combinadas y que el 35% de las empresas de Fortune 500 utilizaba sus servicios. La misma actualización señaló el uso en producción en grandes empresas, lo que ayuda a explicar por qué las herramientas de código abierto siguen dando forma a los estándares de ingeniería incluso cuando los compradores adquieren posteriormente soporte comercial.

El liderazgo del código abierto no elimina su propia fricción, ya que los ciclos de lanzamiento rápidos y los cambios disruptivos en la API pueden crear reelaboración interna para los equipos que ya están en producción. Esa inestabilidad está ayudando a los proveedores propietarios a cerrar la brecha de producción, y se proyecta que los marcos propietarios crezcan a una CAGR del 36,68% hasta 2031. Microsoft afirmó que el Servicio de Agentes de Foundry admite LangGraph, el SDK de Agentes de Claude y los SDK de Agentes de OpenAI en un único entorno de ejecución gobernado, lo que demuestra cómo los proveedores empresariales están empaquetando la flexibilidad del marco dentro de entornos gestionados. En la práctica, el mercado de marcos de IA agéntica se está separando en herramientas de código abierto que lideran la experimentación y plataformas propietarias que ganan terreno cuando los compradores necesitan niveles de servicio, auditabilidad y controles centralizados.

Por Modo de Implementación: Escala en la Nube, Control Local

Las implementaciones alojadas en la nube representaron el 71,32% del mercado de marcos de IA agéntica en 2025. La nube sigue siendo la opción predeterminada porque los servicios gestionados acortan el tiempo de configuración, proporcionan acceso rápido a modelos de frontera y escalan con cargas de trabajo de agentes variables. Google Cloud lanzó la Plataforma de Agentes Empresariales Gemini en abril de 2026, que incluye Agent Studio, Agent Development Kit, Agent Runtime, Agent Identity y Agent Gateway, lo que demuestra cómo los proveedores de plataformas están empaquetando el desarrollo y la gobernanza como un único servicio. Microsoft realizó movimientos similares al expandir las herramientas de agentes de Foundry y Microsoft 365, reforzando su liderazgo en la nube en iteración rápida y flujos de trabajo empresariales estándar.

Se proyecta que el tamaño del mercado de marcos de IA agéntica para implementaciones en las instalaciones y en el borde se expanda a una CAGR del 36,63% hasta 2031. Ese crecimiento refleja necesidades que la nube pública no puede resolver completamente, incluida la soberanía de datos, la inferencia de baja latencia y la protección de flujos de trabajo propietarios. Los modelos más pequeños específicos de tareas y las variantes cuantizadas están reduciendo la brecha de capacidad entre las implementaciones locales y las alojadas, eliminando una de las antiguas barreras para la adopción en el borde. El resultado es una división arquitectónica en la que las empresas mantienen el desarrollo y los flujos de trabajo rutinarios en la nube, mientras trasladan los casos de uso sensibles o críticos en el tiempo a entornos en las instalaciones y en el borde.

Por Tamaño de Organización: Base de Ingresos Empresariales, Expansión de las PYME

Las grandes empresas representaron el 58,16% del mercado de marcos de IA agéntica en 2025. Su liderazgo refleja programas de gobernanza más sólidos, relaciones más profundas con los hiperescaladores y mayor capacidad para rediseñar flujos de trabajo en torno a agentes persistentes. Los grandes compradores también tienen mayor tolerancia para los modelos de adquisición híbridos que combinan herramientas de plataforma integradas para el trabajo estándar con marcos personalizados para la lógica propietaria. Ese patrón de gasto respalda una larga cola de herramientas de observabilidad, memoria y políticas en torno a la capa de orquestación central en el mercado de marcos de IA agéntica.

Se proyecta que el tamaño del mercado de marcos de IA agéntica para las pequeñas y medianas empresas crezca a una CAGR del 36,59% hasta 2031. Los productos de bajo código son el principal habilitador porque acortan el camino desde la idea hasta el primer agente y reducen el umbral de ingeniería para la adopción. Oracle afirmó en marzo de 2026 que AI Agent Studio para Fusion Applications introdujo la composición de agentes en lenguaje natural, la orquestación de flujos de trabajo con supervisión humana, la memoria contextual y un panel de ROI en una base de más de 65.000 implementaciones empresariales certificadas. A medida que estas herramientas maduran, las organizaciones más pequeñas pueden ingresar al mercado de marcos de IA agéntica antes, pero el valor sostenido sigue dependiendo de la gobernanza, la preparación de los datos y los procesos de soporte después del lanzamiento.

Por Industria de Usuario Final: Liderazgo de las TIC, Aceleración de la Salud

Las TIC y el desarrollo de software representaron el 32,89% del tamaño del mercado de marcos de IA agéntica en 2025. Este sector adoptó tempranamente porque los desarrolladores ya trabajan en entornos con prioridad en la API y ven ganancias directas de los flujos autónomos de codificación, pruebas y depuración. LangChain afirmó que LangGraph estaba en producción en empresas como LinkedIn, Uber, Cisco, BlackRock y JPMorgan, lo que demuestra con qué rapidez los equipos de ingeniería han incorporado la orquestación de agentes en los flujos de trabajo de software en vivo. El sector también enfrenta menos barreras de preparación de datos que muchas otras industrias, por lo que la implementación puede avanzar más rápido del piloto a la producción en el mercado de marcos de IA agéntica.

Se proyecta que el mercado de marcos de IA agéntica en salud y ciencias de la vida crezca a una CAGR del 37,48% hasta 2031. El crecimiento está vinculado al trabajo administrativo, como la autorización previa, la gestión de denegaciones y los procesos del ciclo de ingresos, donde la automatización puede reducir los retrasos y disminuir la carga manual. IBM posicionó watsonx Orchestrate en 2025 en torno a la coordinación de múltiples agentes, un Constructor de Agentes sin código y plantillas prediseñadas de adquisición y recursos humanos con integraciones de SAP y Workday, que respaldan el movimiento más amplio hacia la automatización de flujos de trabajo lista para empresas en entornos regulados.[3]IBM, "IBM Presenta Capacidades de Orquestación de IA Agéntica de Próxima Generación para watsonx Orchestrate," IBM, newsroom.ibm.com Los compradores del sector salud probablemente favorecerán las plataformas con pistas de auditoría, controles de acceso y mecanismos de anulación humana porque las normas de privacidad y los requisitos de interoperabilidad dejan menos margen para la implementación ad hoc en el mercado de marcos de IA agéntica.

Análisis Geográfico

América del Norte representó el 37,51% de la participación del mercado global de marcos de IA agéntica en 2025. Estados Unidos sigue siendo el mayor mercado nacional individual porque combina los presupuestos de IA empresarial más profundos, la mayor concentración de proveedores y los vínculos más estrechos con los ecosistemas de hiperescaladores. Esto crea un ciclo de retroalimentación rápido entre los proveedores de modelos de base, las plataformas en la nube y los compradores empresariales, lo que permite a la región implementar nuevas herramientas de orquestación en producción más rápido que sus pares. Canadá añade profundidad de investigación a través de sus clústeres de IA, mientras que México está ganando relevancia como base de implementación cercana para flujos de trabajo operativos bilingües.

Europa representó una participación sustancial del mercado global de marcos de IA agéntica en 2025. La demanda en Alemania, el Reino Unido y Francia se centra en la orquestación de nivel de producción para procesos industriales, flujos de trabajo de software empresarial y funciones empresariales reguladas. La contratación en la región pone un énfasis inusual en la soberanía de datos, la implementación en nube privada y la documentación lista para auditoría, lo que empuja a los compradores hacia opciones de plataforma más estructuradas. La próxima aplicación de las normas de IA de alto riesgo no está eliminando la demanda, pero está redirigiendo el gasto hacia marcos que pueden documentar acciones, controles y supervisión humana con menos personalización.

Se proyecta que el mercado de marcos de IA agéntica en Asia-Pacífico crezca a una CAGR del 37,28% hasta 2031. China está acelerando la adopción a través de objetivos nacionales para la penetración de agentes de IA y la implementación industrial, mientras que Japón está utilizando su Ley de Promoción de la IA de mayo de 2026 para apoyar un camino hacia la producción basado en el riesgo pero orientado a la innovación. India se beneficia de una profunda experiencia en ingeniería de software y una gran base de servicios, lo que respalda la adopción de código abierto en flujos de trabajo de externalización y financieros. Oriente Medio está generando impulso a través de programas nacionales de IA en los Emiratos Árabes Unidos y Arabia Saudita, mientras que América del Sur sigue centrada en Brasil y Argentina como puntos de entrada tempranos. En todas estas regiones, las normas de soberanía y las necesidades operativas locales no son simplemente barreras; están orientando el mercado de marcos de IA agéntica hacia modelos de implementación más auditables y adaptables localmente.

Panorama Competitivo

El mercado de marcos de IA agéntica está moderadamente fragmentado en las herramientas para desarrolladores, pero se está consolidando en el nivel de plataforma empresarial, donde la distribución y la gobernanza importan más. Microsoft, Google y Amazon están integrando la orquestación en sus pilas de nube y productividad, convirtiendo la selección del marco en una decisión de plataforma más amplia. Microsoft afirmó en abril de 2026 que el Servicio de Agentes de Foundry admite agentes declarativos de LangGraph, el SDK de Agentes de Claude y el SDK de Agentes de OpenAI en un único entorno de ejecución gobernado, un intento directo de capturar el gasto en orquestación sin forzar una única elección de marco. Ese enfoque ejerce presión sobre los proveedores independientes porque los precios agrupados, la gestión de identidades y los atajos en las revisiones de seguridad son difíciles de igualar desde fuera de la pila de hiperescaladores.

Los proveedores de código abierto e independientes aún mantienen una influencia significativa en el mercado de marcos de IA agéntica porque los desarrolladores a menudo eligen las herramientas iniciales antes de que intervenga la contratación central. LangChain afirmó en octubre de 2025 que sus productos LangChain y LangGraph habían alcanzado 90 millones de descargas mensuales y eran utilizados por el 35% de las empresas de Fortune 500, confirmando que la adopción por parte de los desarrolladores sigue siendo una ventaja competitiva real. Neo4j está adoptando una posición complementaria al vincular la memoria de grafos y la recuperación a los flujos de trabajo de agentes, y respaldó esa estrategia con un plan de inversión de USD 100 millones en octubre de 2025.[4]Michael Hunger, "Neo4j Invierte USD 100 Millones en IA Generativa y Lanza Innovaciones Clave de IA Agéntica," Neo4j Blog, neo4j.com Esto deja espacio para especialistas en observabilidad, memoria y orquestación basada en roles incluso a medida que las plataformas más grandes amplían su alcance.

El espacio en blanco sigue siendo mayor en la orquestación específica de verticales y las herramientas de gobernanza independientes, donde ninguna plataforma ha establecido el control de categoría. La actualización de watsonx Orchestrate de IBM en 2025 añadió coordinación de múltiples agentes, un Constructor de Agentes sin código y plantillas prediseñadas con integraciones de SAP y Workday, lo que muestra cómo los actores establecidos están utilizando los flujos de trabajo de dominio para defender las cuentas empresariales. Google Cloud lanzó la Plataforma de Agentes Empresariales Gemini con servicios de identidad y puerta de enlace, mientras que Oracle amplió AI Agent Studio con orquestación de flujos de trabajo, memoria contextual y medición del ROI, lo que indica que los proveedores de plataformas están compitiendo por ser propietarios tanto de las capas de construcción como de control. El MCP se ha convertido en un estándar de facto para la integración de herramientas, con más de 10.000 servidores públicos activos y soporte nativo en las principales aplicaciones de IA, lo que indica que el control de estándares está adquiriendo tanta importancia como el control de modelos en el mercado de marcos de IA agéntica. El resultado es un campo competitivo donde la escala de la plataforma, la influencia del protocolo y las características de gobernanza empresarial importan más cada trimestre, aunque los proveedores de nicho siguen ganando en segmentos de implementación especializados.

Líderes de la Industria de Marcos de IA Agéntica

OpenAI LLC

Microsoft Corporation

Google LLC

Anthropic PBC

Meta Platforms Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Microsoft puso a disposición general Agent 365 el 1 de mayo a USD 15 por usuario al mes, proporcionando un plano de control centralizado para observar, asegurar y gobernar los agentes de IA en las implementaciones empresariales. La empresa lanzó simultáneamente Microsoft 365 E7 y The Frontier Suite a USD 99 por usuario al mes, agrupando Copilot, Agent 365 y las capacidades de seguridad de Microsoft Entra en una capa de gobernanza unificada para entornos de múltiples agentes.

- Abril de 2026: Google Cloud lanzó la Plataforma de Agentes Empresariales Gemini el 22 de abril, que comprende Agent Studio, Agent Development Kit, Agent Runtime con memoria persistente a través de Memory Bank y servicios de gobernanza que incluyen Agent Identity y Agent Gateway. Los clientes empresariales del lanzamiento incluyeron PayPal, Comcast, L'Oréal y Color Health.

- Abril de 2026: Microsoft anunció la disponibilidad general de GPT-5.5 de OpenAI en Microsoft Foundry el 23 de abril, diseñado específicamente para mejorar la ejecución agéntica, el razonamiento de contexto largo y un nivel de precios de USD 5,0 por millón de tokens de entrada. El lanzamiento confirmó el soporte de tiempo de ejecución nativo para LangGraph, el SDK de Agentes de Claude y el SDK de Agentes de OpenAI dentro del Servicio de Agentes de Foundry.

- Marzo de 2026: Oracle amplió AI Agent Studio para Oracle Fusion Applications el 24 de marzo, introduciendo un Constructor de Aplicaciones Agénticas para la composición de agentes en lenguaje natural, la orquestación de flujos de trabajo con supervisión humana integrada, la memoria contextual y un Panel de ROI de Agentes que mide el tiempo ahorrado y el costo por agente. El estudio sirve a más de 65.000 implementaciones empresariales certificadas.

Alcance del Informe del Mercado Global de Marcos de IA Agéntica

El Mercado de Marcos de IA Agéntica se refiere a la industria global enfocada en el desarrollo, la adopción y la comercialización de marcos de software y herramientas de infraestructura que permiten la creación, orquestación, implementación y gestión de agentes de inteligencia artificial autónomos. Estos marcos proporcionan la arquitectura fundamental, los entornos de desarrollo, las API, las herramientas de orquestación de flujos de trabajo, los sistemas de gestión de memoria y las capacidades de integración necesarias para construir agentes de IA capaces de razonar, planificar, tomar decisiones, ejecutar tareas e interactuar de forma autónoma en entornos digitales.

El Informe del Mercado de Marcos de IA Agéntica está Segmentado por Tipo de Marco (Marcos de Código Abierto y Marcos Propietarios), Modo de Implementación (Alojado en la Nube y En las Instalaciones y en el Borde), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (TIC y Desarrollo de Software, Servicios Financieros, Salud y Ciencias de la Vida, Manufactura e Industrial, Comercio Minorista y Electrónico y Medios y Entretenimiento) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Marcos de Código Abierto |

| Marcos Propietarios |

| Alojado en la Nube |

| En las Instalaciones y en el Borde |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TIC y Desarrollo de Software |

| Servicios Financieros |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Comercio Minorista y Electrónico |

| Medios y Entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Marco | Marcos de Código Abierto | ||

| Marcos Propietarios | |||

| Por Modo de Implementación | Alojado en la Nube | ||

| En las Instalaciones y en el Borde | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | TIC y Desarrollo de Software | ||

| Servicios Financieros | |||

| Salud y Ciencias de la Vida | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Electrónico | |||

| Medios y Entretenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de marcos de IA agéntica?

El mercado de marcos de IA agéntica fue valorado en USD 2,99 mil millones en 2025, se sitúa en USD 4,11 mil millones en 2026 y se prevé que alcance USD 19,32 mil millones en 2031.

¿Con qué rapidez se espera que crezca la demanda hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 36,28% de 2026 a 2031, respaldado por un uso más amplio de agentes autónomos en los flujos de trabajo empresariales.

¿Qué tipo de marco lidera la adopción hoy en día?

Los marcos de código abierto lideraron con una participación del 63,81% en 2025 porque los desarrolladores favorecieron la componibilidad, la auditabilidad y el amplio soporte de integración.

¿Por qué las implementaciones alojadas en la nube siguen siendo dominantes?

Los modelos alojados en la nube representaron el 71,32% de la participación en 2025 porque acortan el tiempo de implementación, simplifican el escalado y proporcionan acceso directo a servicios gestionados de modelos y gobernanza.

¿Qué grupo de usuarios finales está creciendo más rápido?

La salud y las ciencias de la vida es el segmento de usuarios finales de más rápido crecimiento, con una CAGR proyectada del 37,48% hasta 2031, impulsada por la automatización administrativa y los casos de uso del ciclo de ingresos.

¿Qué está dando forma a la competencia entre proveedores en este momento?

La competencia está siendo moldeada por la agrupación de hiperescaladores, la adopción de protocolos abiertos como el MCP y la demanda de características de gobernanza, identidad y control de flujos de trabajo en las implementaciones empresariales.

Última actualización de la página el: