Tamaño y Participación del Mercado de Centros de Datos de Afganistán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

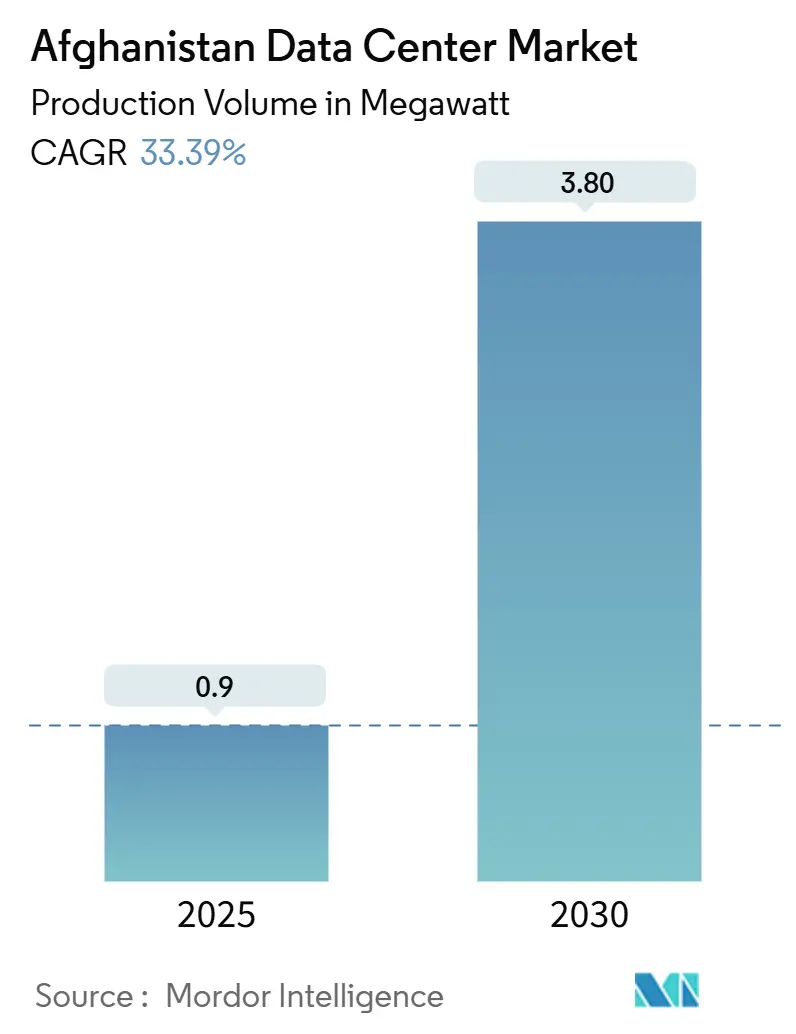

| Volumen del Mercado (2025) | 0.9 megavatio |

| Volumen del Mercado (2030) | 3.80 megavatio |

| Tasa de crecimiento (2025 - 2030) | 33.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Afganistán por Mordor Intelligence

El tamaño del mercado de centros de datos de Afganistán alcanzó 0,9 MW en 2025 y se prevé que ascienda a 3,8 MW para 2030, lo que refleja una CAGR del 33,39% y subraya la acelerada agenda de digitalización del país. La confluencia de un considerable financiamiento internacional para redes troncales, la rápida adopción de 4G y los preparativos tempranos para el 5G está reconfigurando los patrones de conectividad nacional y generando una demanda sostenida de nueva capacidad de espacio disponible. Programas gubernamentales como Digital Afganistán y Digital CASA están consolidando normas de localización de datos que obligan a mantener las cargas de trabajo críticas en el país, mientras que los corredores de fibra transfronterizos están reduciendo la latencia y posicionando al país como un emergente centro de tránsito entre Asia Central y Asia del Sur. Los acuerdos financieros con países vecinos exportadores de energía, la expansión de las importaciones de energías renovables y las inversiones específicas en generación de respaldo están mitigando gradualmente los problemas de fiabilidad eléctrica que anteriormente obstaculizaban el tiempo de actividad de las instalaciones. Mientras tanto, los operadores de telecomunicaciones están densificando los puntos de presencia perimetrales para gestionar el explosivo tráfico de datos móviles, lo que impulsa a los proveedores de nube e hiperescaladores a explorar zonas de disponibilidad en el país y asociaciones de interconexión.

Conclusiones Clave del Informe

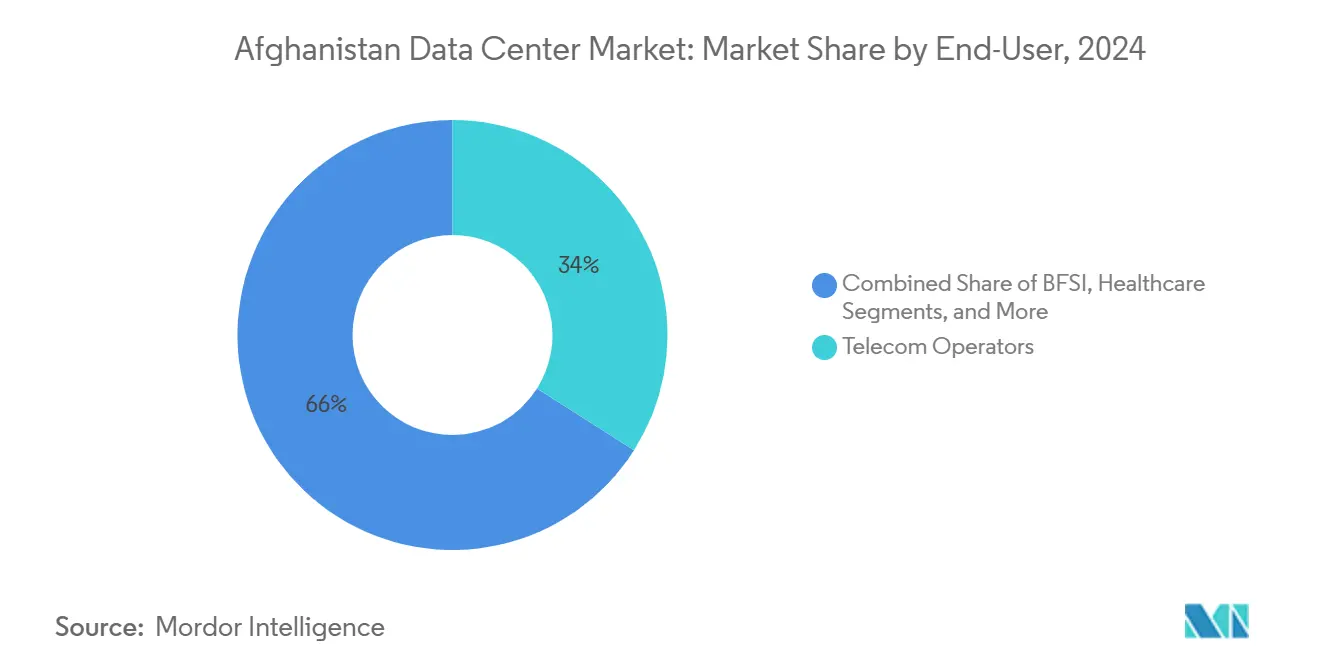

- Por usuario final, los operadores de telecomunicaciones concentraron el 34% de la participación del mercado de centros de datos de Afganistán en 2024, mientras que se proyecta que los proveedores de servicios en la nube e hiperescaladores registren la CAGR más alta del 18,80% hasta 2030.

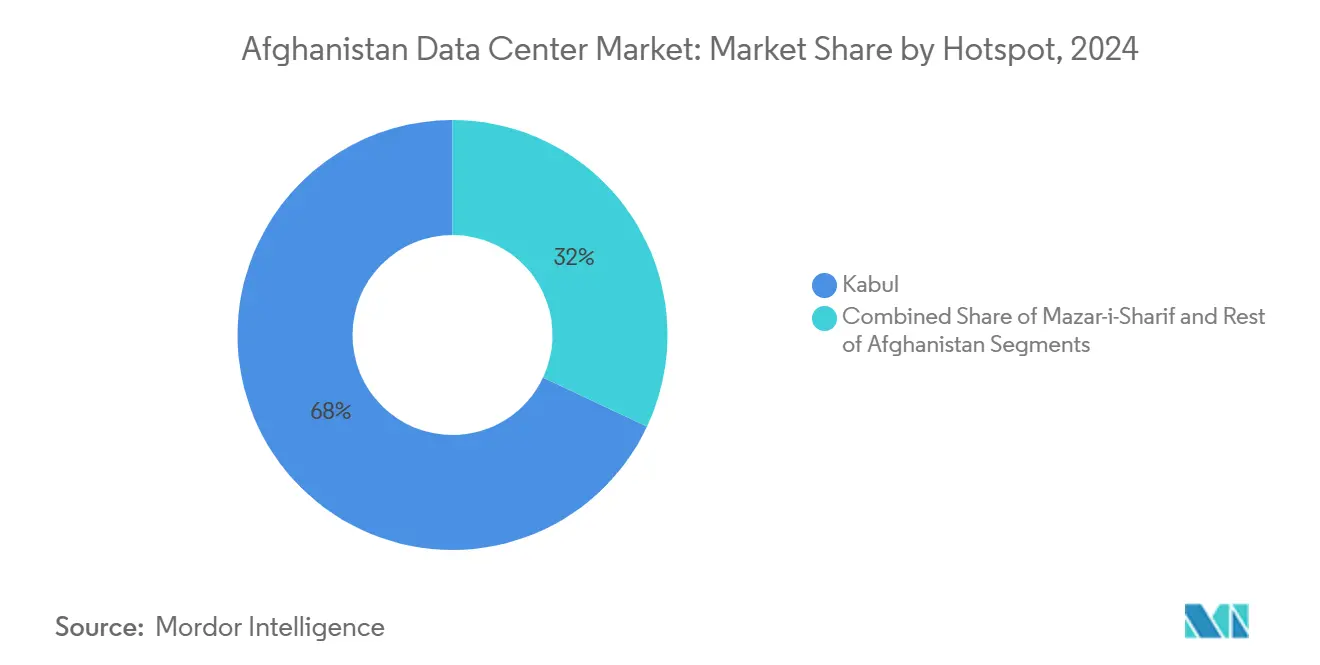

- Por punto de concentración, Kabul dominó el 68% de la participación del mercado de centros de datos de Afganistán en 2024; se prevé que Mazar-i-Sharif registre la CAGR más alta del 20,20% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Afganistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo de datos móviles y preparativos para 4G/5G | +8.50% | Nacional, concentrado en Kabul y Mazar-i-Sharif | Mediano plazo (2-4 años) |

| Estrategias Digital CASA y Digital Afganistán que impulsan la localización de datos | +7.20% | Nacional, ganancias tempranas en Kabul, Herat, Mazar-i-Sharif | Largo plazo (≥ 4 años) |

| Los corredores de fibra transfronterizos reducen drásticamente la latencia | +6.80% | Corredores regionales con efecto secundario nacional | Largo plazo (≥ 4 años) |

| El despliegue de Starlink y otras pasarelas LEO habilita el cómputo perimetral a nivel nacional | +4.30% | Nacional, especialmente en zonas rurales | Mediano plazo (2-4 años) |

| Mitigación de riesgos por parte del IFC/MIGA para construcciones Nivel III en terrenos sin desarrollar | +3.10% | Centros urbanos, principalmente Kabul y Mazar-i-Sharif | Corto plazo (≤ 2 años) |

| Oleada de localización de fintech/OTT respaldada por la diáspora | +2.60% | Núcleos urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de Datos Móviles y Preparativos para 4G/5G

El programa de red de USD 700 millones de Roshan ha ampliado la cobertura 4G al 91% de la población, y la reciente adjudicación del espectro de 1800 MHz de 2x5 MHz a Afghan Telecom subraya la intención de los operadores de mejorar el rendimiento promedio y los parámetros de latencia.[1]Comunicaciones Corporativas de Roshan, "Acerca de Roshan," Roshan, roshan.af Con la penetración de teléfonos inteligentes acercándose al 50%, el tráfico nacional en horas pico se ha duplicado en dos años, lo que obliga a los operadores a posicionar microcentros de datos más cerca de los grupos de estaciones base para el almacenamiento en caché de contenido y el análisis de registros de detalles de llamadas. A medida que Etisalat Afghanistan despliega servicios mayoristas de grado operador en 21 provincias, las plataformas de experiencia del cliente y las pasarelas VPN se están trasladando desde ubicaciones en el extranjero a racks locales para cumplir con los mandatos de soberanía de datos. Estos desarrollos requieren inversiones incrementales en cabinas perimetrales con control climático y ampliaciones de Nivel III en Kabul, Mazar-i-Sharif y Herat, asegurando así rutas de baja latencia para los casos de uso emergentes del 5G, como los juegos móviles y la colaboración en video en vivo.

Estrategias Digital CASA y Digital Afganistán que Impulsan la Localización de Datos

La línea de crédito de USD 51 millones de Digital CASA-1 financia anillos de fibra interior, un Centro Nacional de Intercambio de Internet y planos de GovCloud específicos por sector, lo que en conjunto mejora el caso de negocio para la coubicación doméstica.[2]Personal del Banco Mundial, "Proyecto Digital CASA 1 de Afganistán," Banco Mundial, worldbank.org En el marco de estos esquemas, las liquidaciones de pagos procesadas por el Sistema de Pagos de Afganistán deben residir en suelo afgano, lo que impulsa a los bancos a migrar sus instancias de recuperación ante desastres de banca central a instalaciones en Kabul. Los repositorios de aprendizaje electrónico del sector educativo y las plataformas de telemedicina del Ministerio de Salud también se están trasladando desde centros de datos regionales en el Golfo a gabinetes en el país, acelerando las ventas de racks y la adopción de servicios gestionados. El intercambio entre operadores en AFG-IX ahora permite a 23 ISP intercambiar tráfico local sin redirigirlo a través de Fráncfort o Dubái, reduciendo los costos unitarios de tránsito hasta en un 60% y liberando presupuestos de gastos operativos para nuevas cargas de TI.

Los Corredores de Fibra Transfronterizos Reducen Drásticamente la Latencia

El ramal Wakhan-China y el paquete de fibra TAPI de 700 km están reduciendo el retardo de ida y vuelta de Kabul a Singapur por debajo de los 110 ms, haciendo que Afganistán resulte atractivo para la distribución de contenido en el borde cercano que sirve a usuarios de Asia Central. Las rutas redundantes a través de CASA-1000 añaden diversidad de caminos hacia Europa, un requisito previo para los umbrales de tiempo de actividad de Nivel III. A medida que las tarifas de ancho de banda mayorista caen, las cargas de trabajo ERP empresariales anteriormente alojadas en Delhi están repatriando, mientras que los editores de videojuegos contemplan espejos locales para capturar a una demografía joven que ya pasa 4 horas diarias en pantallas móviles.

El Despliegue de Starlink y Otras Pasarelas LEO Habilita el Cómputo Perimetral a Nivel Nacional

Las constelaciones LEO prometen retardos inferiores a 50 ms que habilitan consultas por video, transferencias de dinero digital y la retrotransmisión de sensores IoT agrícolas para aldeas desconectadas de las redes troncales de fibra. Los grupos piloto alimentados por paneles solares en los tejados demuestran la viabilidad de contenedores de 40 pies que albergan microracks que soportan sistemas de información hospitalaria regional y almacenes de contenido de educación a distancia. Cada nueva pasarela convierte el tráfico latente en demanda de procesamiento localizado, alentando a las instituciones de microfinanzas a lanzar plataformas de banca de agentes que se apoyan en réplicas de bases de datos en el país en lugar de instancias de nube en el extranjero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad de la red eléctrica y déficits crónicos de energía | -12.30% | Nacional, agudo en zonas rurales | Largo plazo (≥ 4 años) |

| Recargos de seguros vinculados a la situación política y de seguridad | -8.70% | Nacional, distritos con conflictos | Mediano plazo (2-4 años) |

| Fuga severa de ingenieros de operación y mantenimiento de Nivel III/IV | -4.20% | Centros urbanos | Corto plazo (≤ 2 años) |

| Limitaciones de calificación crediticia soberana en financiamiento de proyectos a largo plazo | -3.80% | Nacional, grandes construcciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la Red Eléctrica y Déficits Crónicos de Energía

Las importaciones de electricidad representan más del 70% del consumo nacional, y el uso per cápita se sitúa en 173 kWh, muy por debajo de los países pares de la región. Esto obliga a los operadores a desplegar grupos electrógenos diésel con una potencia de hasta 1.250 kVA para cada sala funcional.[3]Equipo de Investigación de Energía Baja en Carbono, "Perfil Energético: Afganistán," Low Carbon Power, lowcarbonpower.org La reciente liquidación de USD 627 millones en atrasos ha restablecido el suministro de 24 horas a los parques industriales de Kabul; sin embargo, las fluctuaciones de voltaje sostenidas requieren inversión en pilas de UPS de doble conversión y cadenas de baterías modulares dimensionadas para 15 minutos de autonomía. Las instalaciones Vertiv SmartCabinet y las unidades Schneider Electric Galaxy VS son ahora estándar en módulos de nueva construcción; sin embargo, el riesgo logístico del combustible sigue pesando en los criterios de selección de sitios fuera de la capital.

Recargos de Seguros Vinculados a la Situación Política y de Seguridad

Las primas de seguros de construcción, carga marítima y terrorismo siguen siendo entre un 15% y un 25% más altas que los parámetros de referencia en los estados sin litoral vecinos, lo que alarga los horizontes de recuperación de la inversión. La salida de MTN en 2025 subraya la cautela de los inversores externos y amplifica la importancia de los respaldos del IFC/MIGA que garantizan las iniciativas de Nivel III en terrenos sin desarrollar para plazos superiores a siete años. Aunque los incidentes de sabotaje contra torres de retrotransmisión han disminuido desde mediados de 2024, los inversores siguen exigiendo vigilancia por capas y equipos de respuesta rápida, lo que añade entre 2 y 3 puntos porcentuales al gasto de capital total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Los operadores de telecomunicaciones consolidan las cargas de trabajo de misión crítica

Los operadores de telecomunicaciones representaron el 34% de la participación del mercado de centros de datos de Afganistán en 2024, lo que refleja su condición de inquilinos ancla que operan sistemas OSS/BSS, análisis de clientes y núcleos de conmutación de dinero móvil en racks locales. Se prevé que el tamaño del mercado de centros de datos de Afganistán asignado a los proveedores de servicios en la nube e hiperescaladores se expanda a una CAGR del 18,80%, ya que las normas de soberanía de datos nacionales obligan a los hiperescaladores a alojar zonas de disponibilidad dentro de las fronteras nacionales antes de incorporar cargas de trabajo del sector público. Las crecientes iniciativas de inclusión financiera están impulsando a los bancos a coubicarse con nodos de recuperación ante desastres en gabinetes de Nivel II que utilizan los anillos de fibra de los operadores, mientras que el establecimiento de defensa migra las bases de datos logísticas al enclave GovCloud en Kabul. En paralelo, las redes de salud están aprovechando los dispositivos perimetrales para transmitir bibliotecas de video y capturar el tráfico de registros médicos electrónicos, creando nuevas curvas de demanda para recintos de microcoubicación cerca de hospitales provinciales.

Los costos de entrada a la nube se están moderando a medida que las construcciones modulares en contenedores reducen los ciclos de adquisición a menos de seis meses, lo que alienta a las empresas fintech y a los operadores OTT a comprometerse con contratos de instancias reservadas plurianuales. La dinámica resultante de descuentos por volumen está comprimiendo los precios unitarios e impulsando a los operadores a agrupar interconexiones, seguridad gestionada y servicios de NOC 24 × 7 como opciones de valor añadido, profundizando aún más su combinación de ingresos dentro del mercado de centros de datos de Afganistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Punto de Concentración: Kabul mantiene la primacía mientras Mazar-i-Sharif surge con fuerza

La participación del 68% de Kabul en el mercado de centros de datos de Afganistán se debe a su proximidad al Centro Nacional de Intercambio de Internet, el único sitio conforme con Nivel III, y a una cobertura de red eléctrica de 18 horas diarias. El tamaño del mercado de centros de datos de Afganistán atribuido a Mazar-i-Sharif está creciendo al ritmo más rápido, con una CAGR del 20,20%, impulsado por su papel fundamental en el corredor ferroviario Termez-Mazar-i-Sharif-Kabul-Peshawar, que acelera el comercio transfronterizo y los volúmenes de liquidación fintech. Las parcelas de terreno cerca de los parques industriales de Balkh ahora ofrecen tarifas de arrendamiento un 30% más bajas que las parcelas comparables dentro de Kabul, y las líneas de importación de CASA-1000 garantizan 300 MW de energía hidroeléctrica estacional, abordando parcialmente las preocupaciones sobre el tiempo de actividad. Los nodos del resto de Afganistán, principalmente Herat, Kandahar y Jalalabad, están preparados para absorber el tráfico perimetral a través de sucursales de telecomunicaciones distritales patrocinadas por el gobierno, aunque el margen para construcciones de hiperescala sigue siendo limitado por la redundancia a nivel de subestación.

En Kabul, los operadores están segmentando las instalaciones en zonas de alta densidad optimizadas para grupos de inferencia de inteligencia artificial, que demandan más de 20 kW por rack, mientras que los racks de cómputo tradicionales típicamente oscilan entre 5 y 7 kW. Las instalaciones de Mazar-i-Sharif, en contraste, comercializan objetivos de pPUE más bajos de 1,6 gracias a temperaturas ambientales más frescas, lo que les otorga una ventaja en costos de energía que resuena con las cargas de trabajo de respaldo y archivado tolerantes a la latencia. Esta jerarquía de dos nodos en evolución sustenta las estrategias de despliegue híbrido que muchas empresas persiguen dentro del mercado de centros de datos de Afganistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Afganistán atraviesa pivotales rutas de carga euroasiáticas, y cada nuevo ramal de fibra enriquece la diversidad de rutas de los operadores. Kabul se sitúa en la convergencia de tres cables internacionales, TAPI, Wakhan y Fibra de Turkmenistán, convirtiéndola en el punto de interconexión de facto del país. Dado que las tarifas de ancho de banda hacia la capital han disminuido un 40% desde 2023, los proveedores de SaaS encuentran comercialmente viable desplegar espejos dentro de la ciudad, generando tráfico localizado que reduce la dependencia de los centros de alojamiento del Golfo. Mazar-i-Sharif aprovecha CASA-1000 y el comercio de energía uzbeko para atraer migraciones de cargas de trabajo que pueden tolerar una latencia incremental inferior a 20 ms hacia Kabul. Herat y Kandahar se conectan a Irán y Pakistán, respectivamente, creando rutas de conmutación por error adicionales valiosas para los arquitectos de recuperación ante desastres que operan dentro del mercado de centros de datos de Afganistán.

Los distritos rurales históricamente ignorados por los enlaces terrestres están estableciendo ahora sus primeras estaciones de microperiferia utilizando pasarelas LEO alimentadas por energía solar, habilitando consultas de salud electrónica para comunidades nómadas en Badajshán y abriendo nuevos canales de telemetría para proyectos piloto de tecnología agrícola en Helmand. Si bien la fiabilidad de la red eléctrica fuera de los núcleos urbanos sigue siendo una barrera, los depósitos de baterías modulares combinados con grupos electrógenos de propano están reduciendo las brechas de disponibilidad hasta los umbrales de Nivel II. Los compromisos gubernamentales de extender la fibra a cada capital provincial para 2027 prometen ampliar el mercado potencial de empresas que pueden consumir coubicación de manera realista, impulsando la capacidad instalada acumulada más allá de los 6 MW para 2032 si el financiamiento se mantiene en curso.

Panorama Competitivo

La estructura del mercado está fragmentada, sin que ningún actor controle más de un tercio del espacio disponible instalado. Afghan Telecom, Roshan, Etisalat Afghanistan y ATOMA (ex-MTN) gestionan cada uno instalaciones propias de menos de 1 MW pero ocupan posiciones estratégicamente distintas. Afghan Telecom aloja principalmente cargas de trabajo estatales y arrienda interconexiones a los ISP, mientras que Roshan monetiza el espacio excedente ofreciendo servicios de NOC gestionados adaptados a operadores de SaaS y pasarelas de pago. Etisalat Afghanistan se concentra en el arrendamiento de racks empresariales combinado con conectividad MPLS y recientemente emitió licitaciones para 750 rectificadores de corriente continua para reforzar sus salas de Nivel II. La entrada de ATOMA en 2025 inyecta nuevos compromisos de gasto de capital orientados a superponer la densificación 4G con micromodulos perimetrales en contenedores ubicados en las bases de torres en cinturones periurbanos.

Los proveedores chinos Huawei y ZTE suministran módulos llave en mano financiados mediante líneas de crédito a la exportación, comprimiendo los calendarios de construcción a menos de ocho meses y perturbando a los contratistas locales de ingeniería, adquisición y construcción. Mientras tanto, los fabricantes de generadores con sede en Estados Unidos y los proveedores europeos de UPS perciben un potencial de volumen al alza a medida que los índices de redundancia energética aumentan en los nuevos diseños. Los integradores de banda ancha satelital registrados en la ESA, respaldados por estudios del ADB, se están asociando con ISP nacionales para conectar granjas de pasarelas LEO a la columna vertebral de transporte Kabul-Mazar-i-Sharif, creando un nicho emergente de alojamiento perimetral. Estos ecosistemas superpuestos generan una vigorosa competencia de precios, pero mantienen altas las barreras de entrada porque las licencias de espectro, los permisos de construcción y la cobertura de seguros siguen siendo administrativamente complejos.

Líderes de la Industria de Centros de Datos de Afganistán

Afghan Telecom (ANDC)

Afghan Wireless Communication Co. (AWCC)

ATOMA (Telecom Development Co. Afghanistan)

Roshan (TDCA)

Etisalat Afghanistan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: MTN salió de Afganistán, transfiriendo las operaciones al Grupo M1 bajo la marca ATOMA; la nueva dirección se comprometió con la modernización de la red y la expansión del 4G.

- Abril de 2025: El gasoducto TAPI avanzó 14 km dentro de Afganistán con 24 km preparados, reafirmando los dos roles del proyecto de USD 10 mil millones en el tránsito de gas y el despliegue de 700 km de fibra.

- Febrero de 2025: La administración talibán liquidó USD 627 millones en deuda eléctrica con Tayikistán, Uzbekistán y Turkmenistán, asegurando mayores cuotas de importación para 2024.

- Julio de 2024: El MCIT lanzó un enlace de fibra de 700 km alineado con TAPI, integrándose con la red troncal nacional para reforzar la redundancia.

- Julio de 2024: Afghan Post inició un proyecto de digitalización de USD 900.000 que conecta sucursales postales a la fibra para el seguimiento de paquetes en tiempo real y futuros servicios de billetera electrónica.

Alcance del Informe del Mercado de Centros de Datos de Afganistán

El Informe del Mercado de Centros de Datos de Afganistán está Segmentado por Usuario Final (BFSI, Proveedores de Servicios en la Nube e Hiperescaladores, Operadores de Telecomunicaciones, Gobierno y Defensa, Comercio Electrónico y Minorista, Medios de Comunicación y Entretenimiento, Salud, Otros Usuarios Finales) y Punto de Concentración (Kabul, Mazar-i-Sharif, Resto de Afganistán). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Capacidad en MW).

| BFSI |

| Proveedores de Servicios en la Nube e Hiperescaladores |

| Operadores de Telecomunicaciones |

| Gobierno y Defensa |

| Comercio Electrónico y Minorista |

| Medios de Comunicación y Entretenimiento |

| Salud |

| Otros Usuarios Finales |

| Kabul |

| Mazar-i-Sharif |

| Resto de Afganistán |

| Por Usuario Final | BFSI |

| Proveedores de Servicios en la Nube e Hiperescaladores | |

| Operadores de Telecomunicaciones | |

| Gobierno y Defensa | |

| Comercio Electrónico y Minorista | |

| Medios de Comunicación y Entretenimiento | |

| Salud | |

| Otros Usuarios Finales | |

| Por Punto de Concentración | Kabul |

| Mazar-i-Sharif | |

| Resto de Afganistán |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crezca el mercado de centros de datos de Afganistán?

Se prevé que la capacidad instalada salte de 0,9 MW en 2025 a 3,8 MW para 2030, lo que se traduce en una sólida CAGR del 33,39%.

¿Qué ciudad concentra la mayor participación de la capacidad nacional?

Kabul representa el 68% del espacio disponible instalado gracias a su densidad de fibra, las cargas de trabajo gubernamentales y una mayor fiabilidad de la red eléctrica.

¿Qué segmento de usuario final impulsa actualmente la mayor demanda de racks?

Los operadores de telecomunicaciones lideran con una participación de mercado del 34%, ya que sus plataformas OSS/BSS y de dinero móvil siguen siendo los inquilinos ancla.

¿Por qué está emergiendo Mazar-i-Sharif como un punto de concentración?

Su ubicación en los nuevos corredores ferroviarios y de fibra, combinada con las importaciones de energía de CASA-1000, respalda una CAGR del 20,20% para las adiciones de capacidad local.

¿Cómo se están abordando los desafíos de suministro eléctrico?

El gobierno ha liquidado las deudas eléctricas pendientes y está aprovechando las importaciones de energía hidroeléctrica, mientras que los operadores despliegan UPS de alta eficiencia y turbinas de gas móviles para respaldo.

¿Qué impacto tendrán los satélites LEO en el despliegue de instalaciones?

La latencia inferior a 50 ms de las redes de clase Starlink habilita micromodulos perimetrales en zonas rurales, ampliando la base de clientes potenciales para el procesamiento localizado.

Última actualización de la página el: