Tamaño y Participación del Mercado de Centros de Datos de Kenia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

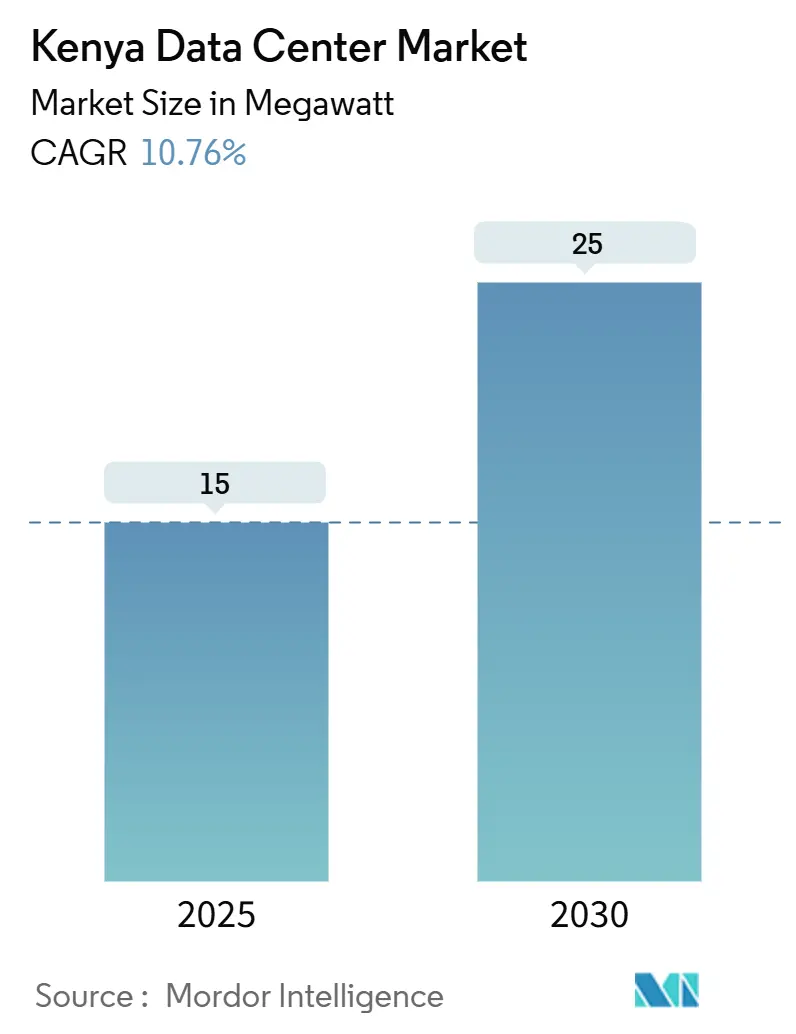

| Volumen del Mercado (2025) | 15 megavatio |

| Volumen del Mercado (2030) | 25 megavatio |

| Tasa de crecimiento (2025 - 2030) | 10.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Kenia por Mordor Intelligence

El tamaño del mercado de centros de datos de Kenia se sitúa en 15 MW en 2025 y se prevé que alcance los 25 MW en 2030, lo que refleja una CAGR del 10,76% que supera a la mayoría de las economías pares de África Oriental. La creciente adopción empresarial de la nube, los ambiciosos programas de digitalización del sector público y los compromisos de los hiperescaladores con la capacidad impulsada por energía geotérmica anclan esta trayectoria de crecimiento. La expansión de la red nacional de fibra, el aterrizaje de nuevos cables submarinos y el abastecimiento directo de energía renovable reducen la latencia al tiempo que contienen las huellas de carbono, lo que refuerza el atractivo de Kenia como puerta de entrada digital de la región. La sostenida actividad fintech que genera un volumen anual de dinero móvil de 314.000 millones de USD, junto con los ingresos del comercio electrónico que se aproximan a los 900 millones de USD, inyectan cargas de trabajo continuas en los bastidores de colocación. Mientras tanto, los instrumentos de política del Plan de Economía Digital y la Zona Económica Especial de Konza Technopolis ofrecen incentivos fiscales que atraen inversión extranjera directa hacia el mercado de centros de datos de Kenia.

Conclusiones Clave del Informe

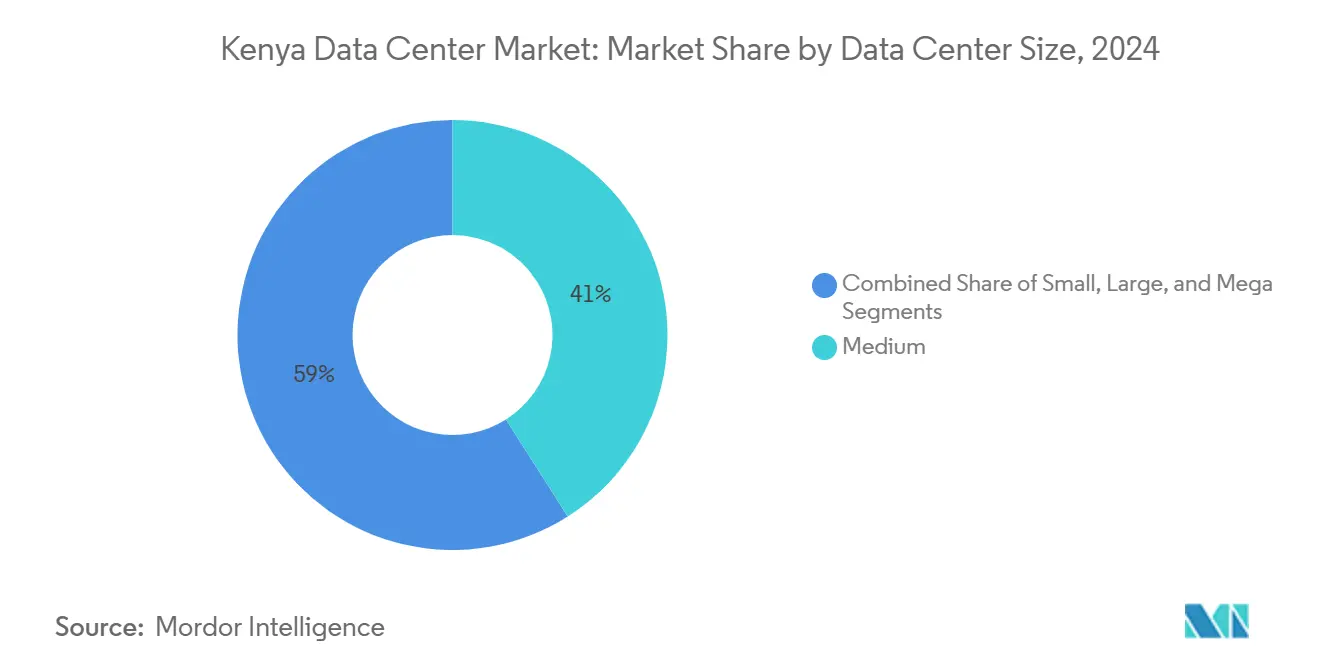

- Por tamaño de centro de datos, el segmento mediano lideró con una participación del 41% del tamaño del mercado de centros de datos de Kenia en 2024, mientras que se proyecta que la categoría de escala mega se expanda a una CAGR del 11,5% durante 2025-2030.

- Por tipo de nivel, las instalaciones de Nivel III representaron el 59% del tamaño del mercado de centros de datos de Kenia en 2024; se prevé que los despliegues de Nivel IV aumenten a una CAGR del 12,2% hasta 2030.

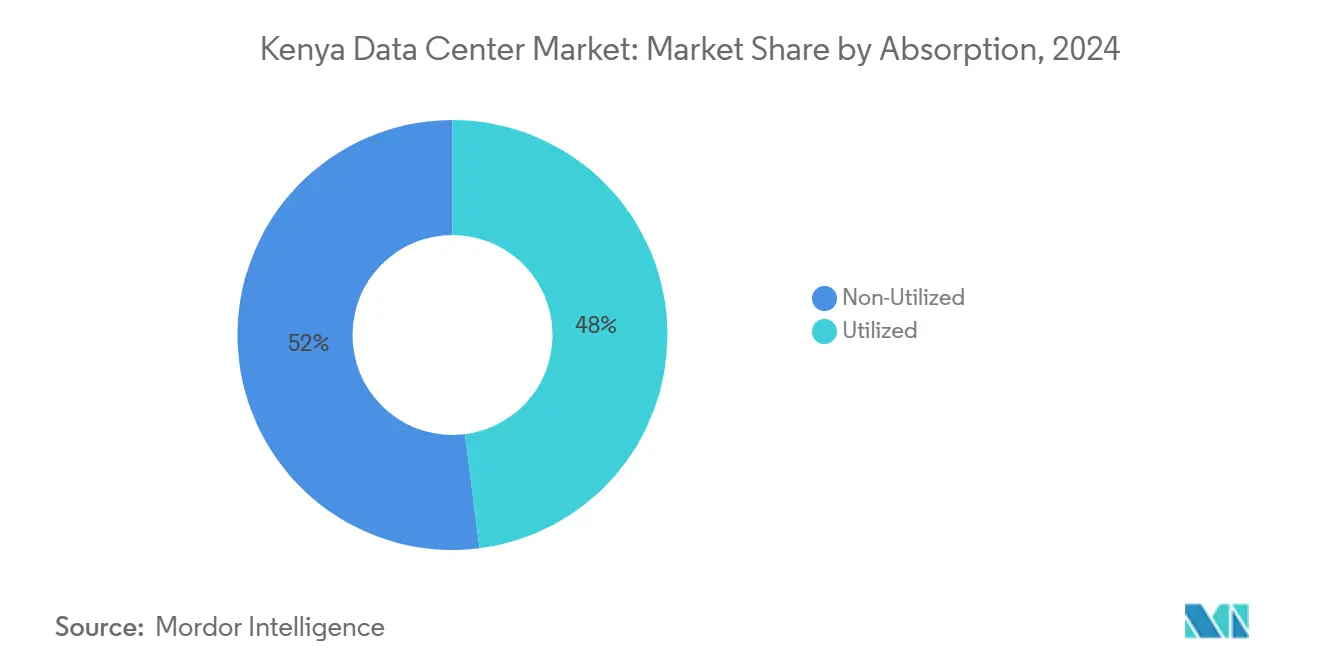

- Por absorción, la colocación de hiperescala utilizada representó el segmento de mayor crecimiento, avanzando a una CAGR del 13,1% hasta 2030, y ya tenía una participación del 48% de la capacidad activa en 2024.

- Por zona clave, Nairobi concentró el 65% de la participación del mercado de centros de datos de Kenia en 2024, mientras que Mombasa registró el crecimiento regional más rápido con una CAGR del 11,8% hasta 2030.

- El campus geotérmico de 1.000 millones de USD de Microsoft y G42 representa el mayor desembolso de capital individual en el mercado de centros de datos de Kenia y cristaliza la entrada de regiones de nube globales.

Tendencias e Información del Mercado de Centros de Datos de Kenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la red troncal nacional de fibra | +2.1% | Corredores de Nairobi y Mombasa | Mediano plazo (2-4 años) |

| Auge del uso de fintech y dinero móvil | +1.8% | Nacional, centros urbanos | Corto plazo (≤ 2 años) |

| Entrada de proveedores globales de nube y contenidos | +2.3% | Nairobi como principal, Mombasa como secundaria | Mediano plazo (2-4 años) |

| Abundante energía geotérmica | +1.4% | Nairobi-Nakuru, Menengai | Largo plazo (≥ 4 años) |

| Corredor Kenia-Etiopía-Sudán del Sur | +0.9% | Zonas transfronterizas del norte | Largo plazo (≥ 4 años) |

| Exenciones fiscales en la Zona Económica Especial de Konza Technopolis | +0.7% | Zona Económica Especial de Konza | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Red Troncal Nacional de Fibra en el Marco del Plan de Economía Digital

El programa Autopista Digital de Kenia tiene como objetivo 100.000 km de nueva fibra y 25.000 puntos de acceso Wi-Fi públicos para 2027, integrando backhaul de alta capacidad en prácticamente todos los condados y amplificando la demanda de centros de datos perimetrales a medida que se reducen los umbrales de latencia de última milla. Más de 9.000 km de fibra ya habían sido desplegados en 2024, y los ministerios distribuyeron 1 millón de dispositivos para estudiantes que dependen del acceso a la nube con baja latencia.[1]Autoridad de TIC, "Despliegue de Fibra Óptica," icta.go.ke Los operadores privados están superponiendo anillos de fibra oscura sobre esta red troncal, ofreciendo a los hiperescaladores diversidad de rutas para la replicación entre zonas de disponibilidad dentro del mercado de centros de datos de Kenia. A medida que los gobiernos locales incorporan plataformas de contratación electrónica y salud electrónica, mejora la visibilidad de ingresos para los arrendamientos de colocación mayorista, acortando los períodos de recuperación de la inversión en nuevas construcciones.

Auge de las Transacciones Fintech y de Dinero Móvil que Elevan la Demanda de Cómputo de Baja Latencia

Los 51 millones de clientes de M-Pesa generaron 314.000 millones de USD en valor anual, y la Visión Nacional de Pagos 2025 del Banco Central exige detección de fraude en menos de un segundo basada en cargas de trabajo centradas en IA.[2]Visión y Estrategia del Sistema Nacional de Pagos 2021-2025," centralbank.go.ke Ese tráfico supera la capacidad de las salas locales heredadas y canaliza las transacciones hacia nodos en la nube dentro del mercado de centros de datos de Kenia para un escalado rápido. Las empresas de telecomunicaciones reportan 53,7 millones de suscripciones de datos móviles, una base que impulsa la calificación crediticia en tiempo real, las ofertas de insurtech y las plataformas de fidelización que requieren almacenamiento en caché perimetral. A medida que los ingresos del comercio electrónico se aproximan a los 900 millones de USD, los minoristas en línea exigen tiempos de ida y vuelta consistentes de <100 ms para cerrar conversiones de carritos de compra, lo que ancla aún más la absorción de capacidad.

Entrada de Proveedores Globales de Nube y Contenidos que Establecen Zonas Perimetrales en Nairobi

La primera región de nube de Google en África entró en funcionamiento a principios de 2024, Microsoft está construyendo una región de Azure impulsada por energía geotérmica en Naivasha, y Oracle ha designado Nairobi para su próximo sitio en la nube. Cada despliegue obliga a contar con sitios espejo, matrices de almacenamiento en frío y tejidos de interconexión multiinquilino, ampliando el mercado de centros de datos de Kenia más allá del alojamiento empresarial tradicional. Combinado con el cable Umoja de Google que conecta Kenia con Australia, la oleada de hiperescaladores redefine las expectativas de latencia para las empresas de SaaS y entrega de contenidos en ocho naciones del África oriental.

Abundante Energía Geotérmica que Permite Operaciones con Bajas Emisiones de Carbono

La energía geotérmica ya suministra el 42% de la red eléctrica de Kenia y ofrece precios predecibles de aproximadamente 7 KES/kWh, superando a los competidores térmicos en más de un 60%. Con 799 MW en servicio y un objetivo de 5.000 MW para 2030, los operadores de centros de datos aseguran acuerdos de compra de energía de uso directo que eluden las tarifas minoristas. La construcción de 1.000 millones de USD de Microsoft confirmó la viabilidad de la energía geotérmica para el tiempo de actividad de Nivel IV, y las empresas de colocación más pequeñas aprovechan los campos de vapor de Naivasha para el marketing neutro en carbono, diferenciando sus ofertas en el mercado de centros de datos de Kenia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas eléctricas elevadas frente a competidores regionales | -1.9% | Nacional | Corto plazo (≤ 2 años) |

| Inestabilidad de la red que impulsa la redundancia diésel | -1.2% | Nacional, sitios de Nivel IV | Mediano plazo (2-4 años) |

| Escasa profundidad de financiación de proyectos locales | -0.8% | Nacional | Largo plazo (≥ 4 años) |

| Escasez de personal certificado por Uptime | -0.6% | Centrado en Nairobi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas Eléctricas Elevadas Frente a Competidores Regionales

Los operadores pagan una tarifa minorista promedio de 0,26 USD/kWh, superior a la de Uganda, Tanzania y Etiopía, lo que comprime los márgenes de EBITDA durante las fases iniciales de puesta en marcha.[3]Business Daily Africa, "Los hogares kenianos pagan las facturas de electricidad más altas," businessdailyafrica.com Las tarifas incluyen ajustes volátiles por costos de combustible y divisas, lo que complica la modelización financiera para contratos de colocación a 10 años. Si bien los acuerdos de compra de energía geotérmica directa ofrecen alivio, solo los hiperescaladores con solidez en su balance pueden negociarlos, dejando a las empresas medianas expuestas a shocks de precios que frenan la expansión del mercado de centros de datos de Kenia en el corto plazo.

Inestabilidad de la Red que Impulsa una Costosa Redundancia Diésel

Las caídas de tensión y los apagones nacionales obligan a los operadores a mantener conjuntos diésel N+1 o N+2, lo que incrementa tanto el gasto de capital como la huella de emisiones de Alcance 1. Las construcciones de Nivel IV exigen un tiempo de actividad del 99,995%, lo que hace obligatorios los contratos de combustible y el almacenamiento en sitio. Estas redundancias erosionan la ventaja de costos que prometía la energía geotérmica, y hasta que se finalicen los proyectos de modernización de la red en el marco del MTP-IV, las primas de riesgo persistirán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: El Segmento Mediano Lidera mientras el Mega Escala Crece

Los edificios de tamaño mediano (1-10 MW) representan el 41% del tamaño del mercado de centros de datos de Kenia, albergando cargas de trabajo reguladas de bancos y ministerios que requieren jaulas dedicadas pero no economías de hiperescala. Estas instalaciones ofrecen típicamente un PUE de 1,5 y despliegan módulos para incrementos rápidos de capacidad, alineándose con la curva de adopción de nube híbrida de Kenia.

Los campus de escala mega (más de 30 MW) registran la expansión más rápida con una CAGR del 11,5% hasta 2030, ya que Microsoft, Oracle y potencialmente AWS reservan bloques prearrendados que aseguran la demanda futura. Africa Data Centres y Teraco obtienen deuda sindicada para erigir complejos de múltiples salas, posicionando el mercado de centros de datos de Kenia como plataforma de exportación regional de SaaS hacia Uganda, Ruanda y Etiopía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: El Nivel III Prevalece mientras el Nivel IV Gana Terreno

Los sitios de Nivel III concentraron el 59% de la capacidad de 2024 porque su disponibilidad del 99,982% cumple con las normas legislativas y de auditoría para la mayoría de las industrias, manteniendo al mismo tiempo los gastos operativos manejables. El Centro Nacional de Datos de Konza Technopolis ejemplifica este punto óptimo, dando soporte a inquilinos pymes y portales de gobierno electrónico dentro de las fronteras soberanas.

Las instalaciones de Nivel IV, aunque más pequeñas hoy en día, crecen a una CAGR del 12,2% a medida que los bancos con cotización cruzada, las empresas de telecomunicaciones y los hiperescaladores exigen redundancia tolerante a fallos. El campus geotérmico de Microsoft señala la migración hacia la arquitectura de Nivel IV, incorporando diseños eléctricos 2N+1 y circuitos avanzados de enfriamiento acuoso. Este cambio ancla precios premium dentro del mercado de centros de datos de Kenia, pero se alinea con los estándares globales de SLA.

Por Absorción: La Capacidad Utilizada Impulsa la Adopción de Hiperescala

Los bastidores utilizados representaron el 48% de la potencia instalada en 2024, lo que refleja un equilibrio ajustado entre oferta y demanda y construcciones especulativas disciplinadas por parte de los operadores locales. La implementación de nube privada OpenShift de Safaricom impulsó las tasas de utilización al alza, mientras que el primer tramo de 100 MW de G42 entrará inmediatamente en la columna de utilizado una vez que migren las cargas de trabajo de Azure.

Dentro de ese segmento utilizado, la colocación de hiperescala crece más rápido, registrando una CAGR del 13,1% hasta 2030, ya que los gigantes de la nube prefieren instalaciones construidas a medida sobre los arrendamientos minoristas para controlar los tejidos de red y las posturas de seguridad. El inventario no utilizado se mantiene saludable pero moderado, asegurando que el mercado de centros de datos de Kenia evite dinámicas de guerra de precios mientras retiene capacidad de reserva para cargas de trabajo en campo abierto.

Por Zona Clave: Nairobi Domina mientras Mombasa Acelera

Nairobi contribuyó con el 65% de la participación del mercado de centros de datos de Kenia en 2024, respaldada por su concentración de instituciones financieras, organismos gubernamentales y sedes multinacionales que requieren enlaces de baja latencia a las regiones de nube. Los hiperescaladores favorecen la capital para las zonas de disponibilidad iniciales porque alberga intercambios de interconexión neutrales para operadores, puntos de presencia de backhaul submarino y una amplia base de ingenieros certificados. El crecimiento continúa a medida que la plataforma e-Citizen procesa 350 millones de KES diarios y los bancos despliegan motores de crédito basados en IA, asegurando cargas de trabajo futuras en los bastidores de Nairobi.

Mombasa, a pesar de tener una base más pequeña, se encuentra en una trayectoria de CAGR del 11,8% hasta 2030, impulsada por seis cables submarinos que aterrizan a menos de 10 km de su clúster de centros de datos. Las redes de contenidos posicionan nodos de caché en iColo MBA2 para servir tráfico de streaming hacia África Oriental y Central, reduciendo los tiempos de ida y vuelta hasta en un 40%. Un nuevo intercambio de internet LINX reduce las tarifas de tránsito transfronterizo, mientras que las concesiones fiscales sobre equipos de climatización importados amplían aún más el tamaño del mercado de centros de datos de Kenia en la ciudad costera.

Análisis Geográfico

Es poco probable que la primacía de Nairobi disminuya durante el período de pronóstico, ya que se beneficia de densos anillos de fibra metropolitana, dobles suministros de energía y proximidad a los responsables de la toma de decisiones que gestionan los presupuestos de transformación digital. La ciudad también albergará redundancias para las regiones de Azure, Google Cloud y Oracle, consolidando su papel como centro gravitacional del mercado de centros de datos de Kenia. Los próximos despliegues municipales de 5G garantizan un flujo continuo de aplicaciones sensibles a la latencia, como la telemedicina y los pilotos de movilidad autónoma.

Mombasa aprovecha la diversidad de redes de cables, incluidos SEACOM, TEAMS, EASSy, LION2, DARE1 y PEACE, para posicionarse como el punto de transferencia del tráfico internacional. Las redes de entrega de contenidos replican bibliotecas en la costa para evitar los backhauls congestionados de Nairobi, lo que reduce los tiempos de almacenamiento en búfer para video de alta definición hacia los países sin litoral vecinos. A medida que más usuarios migran al streaming, se proyecta que el tamaño del mercado de centros de datos de Kenia en la costa duplique su recuento de bastidores para 2030.

Las provincias del resto de Kenia emergen como clústeres perimetrales vinculados a la Autopista Digital. Konza Technopolis combina universidades STEM con laboratorios incubadores, generando demanda de cómputo orgánica de startups de IA, mientras que Naivasha maximiza la adyacencia geotérmica para atraer colocación de bajo carbono. Los proyectos del corredor norte que se interconectan con Etiopía y Sudán del Sur liberan flujos de comercio electrónico transfronterizo, creando requisitos de capacidad incremental en Isiolo y Moyale. En conjunto, las ciudades secundarias elevan la redundancia nacional y distribuyen las cargas de trabajo, asegurando que el mercado de centros de datos de Kenia desarrolle resiliencia frente a interrupciones en una sola zona.

Panorama Competitivo

La competencia permanece moderadamente fragmentada: ningún proveedor controla más del 20% de la potencia instalada, pero los pioneros se diferencian por sus ecosistemas de conectividad más que por la capacidad bruta. IXAfrica se posiciona como el sitio tecnológicamente más avanzado de África Oriental con salas de encuentro de alta densidad de operadores, mientras que Africa Data Centres atrae a inquilinos globales a través de tejidos de interconexión que incluyen Asteroid IXP. La filial iColo de Digital Realty financia construcciones costeras, apostando por las ventajas de latencia vinculadas a los cables.

Las alianzas estratégicas moldean la rivalidad más que el arrendamiento puro cara a cara. Microsoft se alinea con G42 para la adquisición de energía renovable, Google financia Umoja para la capacidad transoceánica, y AWS invierte en canales de talento. El competidor local Siscom despliega un modelo de inversión colectiva que permite a los ciudadanos ser copropietarios de servidores, abordando las restricciones de capital al tiempo que fomenta la defensa de la marca. Este mosaico mantiene los precios racionales pero estimula la innovación en servicios en todo el mercado de centros de datos de Kenia.

Las barreras de entrada giran en torno al espectro con licencia para enlaces de grado operador, la experiencia en certificación Uptime y los acuerdos de compra de energía renovable. La designación gubernamental de los centros de datos como "infraestructura crítica" eleva los umbrales de cumplimiento, favoreciendo a los operadores establecidos con certificaciones ISO 27001 y PCI-DSS. A lo largo del horizonte de pronóstico, la consolidación es plausible a medida que los vehículos de capital privado agregan activos de tamaño mediano para ganar poder de negociación con los hiperescaladores, pero la abundante tierra en campo abierto y el alivio fiscal en las zonas económicas especiales moderan la urgencia de adquisición.

Líderes de la Industria de Centros de Datos de Kenia

Africa Data Centres

Safaricom PLC

iColo Ltd (Digital Realty)

IXAfrica Data Centre

Telkom Kenya Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Siscom lanzó Siscom Nodes, permitiendo a los ciudadanos invertir entre 20.000 y 2.000.000 KES en servidores de alto rendimiento de copropiedad, con el potencial de crear 10.000 empleos directos.

- Mayo de 2025: Airtel y Starlink se asociaron para ampliar la cobertura de internet satelital, ofreciendo rutas de redundancia para los clientes de centros de datos.

- Abril de 2025: AWS inauguró un centro de habilidades en la nube en la Universidad de Nairobi para ampliar el grupo de talento.

- Marzo de 2025: EcoCloud y G42 firmaron un memorando de entendimiento con la presidencia de Kenia para construir un campus geotérmico de 1 GW en Naivasha.

Alcance del Informe del Mercado de Centros de Datos de Kenia

El Informe del Mercado de Centros de Datos de Kenia está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande, Mega, Masivo), Estándar de Nivel (Nivel I y II, Nivel III y Nivel IV), Absorción (No Utilizado, Utilizado (Tipo de Colocación (Hiperescala, Minorista, Mayorista), Usuario Final (BFSI, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Manufactura, Medios de Comunicación y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales)), y Zona Clave (Nairobi, Mombasa, Resto de Kenia). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Capacidad en MW).

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizado | ||

| Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Nairobi |

| Mombasa |

| Resto de Kenia |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Por Tipo de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizado | ||

| Utilizado | Por Tipo de Colocación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Clave | Nairobi | ||

| Mombasa | |||

| Resto de Kenia | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad del sector de centros de datos de Kenia en 2025?

El tamaño del mercado de centros de datos de Kenia se sitúa en 15 MW de potencia instalada en 2025.

¿A qué velocidad crecerá la capacidad hasta 2030?

Se proyecta que la capacidad alcance los 25 MW en 2030, lo que implica una CAGR del 10,76%.

¿Qué ciudad concentra la mayor cantidad de instalaciones?

Nairobi controla el 65% de la potencia activa gracias a su densa red de fibra, mano de obra calificada y demanda empresarial.

¿Por qué los hiperescaladores invierten en Kenia en lugar de en países vecinos?

Kenia ofrece 799 MW de generación geotérmica, sólidos marcos legales de protección de datos y múltiples aterrizajes de cables submarinos que proporcionan ventajas de latencia y sostenibilidad.

¿Qué obstáculo limita más a los nuevos participantes?

Las elevadas tarifas eléctricas minoristas con un promedio de 0,26 USD/kWh incrementan los costos operativos hasta que los desarrolladores aseguran acuerdos de compra de energía geotérmica directa.

¿Qué importancia tiene Mombasa en la conectividad internacional?

Seis cables submarinos terminan en Mombasa, convirtiéndola en la principal puerta de entrada de África Oriental para el tráfico transoceánico y un creciente centro de cachés perimetrales.

Última actualización de la página el: