Tamaño y Participación del Mercado de Centros de Datos de Myanmar

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

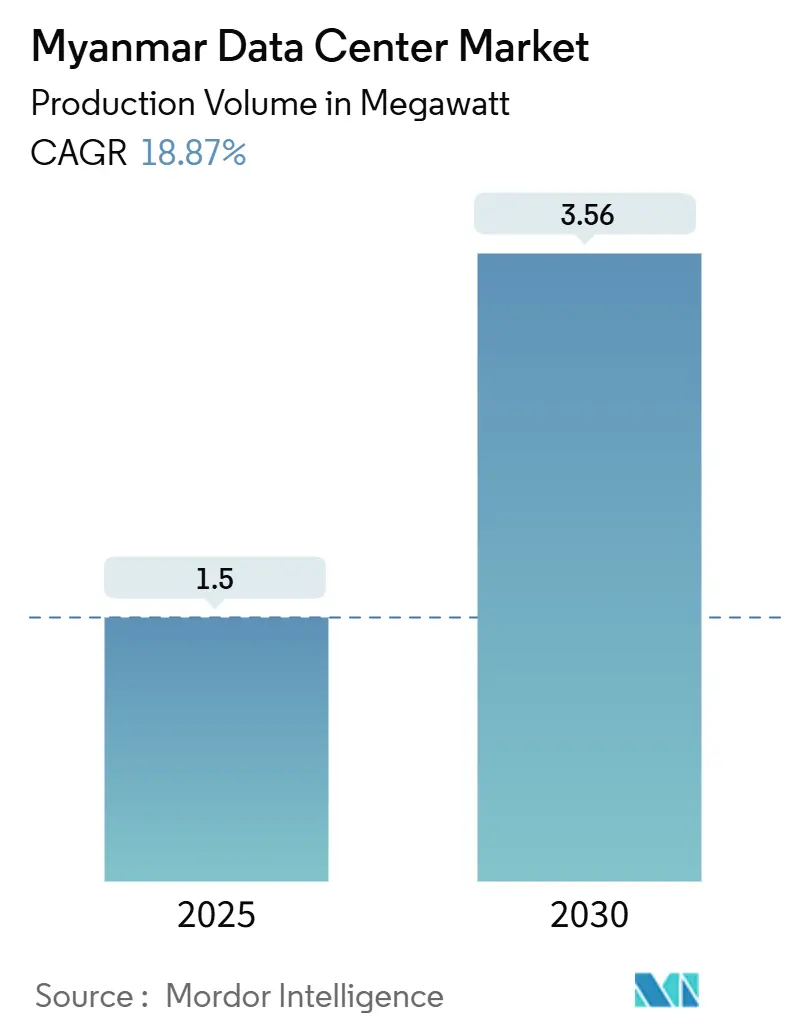

| Volumen del Mercado (2025) | 1.5 megavatio |

| Volumen del Mercado (2030) | 3.56 megavatio |

| Tasa de crecimiento (2025 - 2030) | 18.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Myanmar por Mordor Intelligence

Se proyecta que el tamaño del mercado de centros de datos de Myanmar alcance 3,56 MW en 2030, avanzando a una CAGR del 18,87% durante el período 2025-2030, tras una carga de TI instalada de 1,5 MW en 2025. El aumento de la penetración de internet móvil, la rápida adopción de tecnología financiera y la Hoja de Ruta de Economía Digital 2025 del gobierno se combinan para elevar la demanda empresarial y de consumidores de capacidad informática segura y de baja latencia. La intensificación del despliegue de redes 5G por parte de operadores como MPT y ATOM está impulsando la necesidad de requisitos densos de nodos perimetrales, lo que favorece las construcciones de coubicación en Yangón y Mandalay. Los pagos electrónicos procesados solo por KBZPay superan ahora los 9.000 millones de USD anuales, lo que ilustra los volúmenes de transacciones que están empujando a los inversores hacia instalaciones de alta resiliencia. Mientras tanto, las nuevas rutas de fibra submarina y terrestre, en particular el cable MIST, reducen la latencia internacional y hacen que el mercado de centros de datos de Myanmar sea atractivo para atender cargas de trabajo transfronterizas.

Conclusiones Clave del Informe

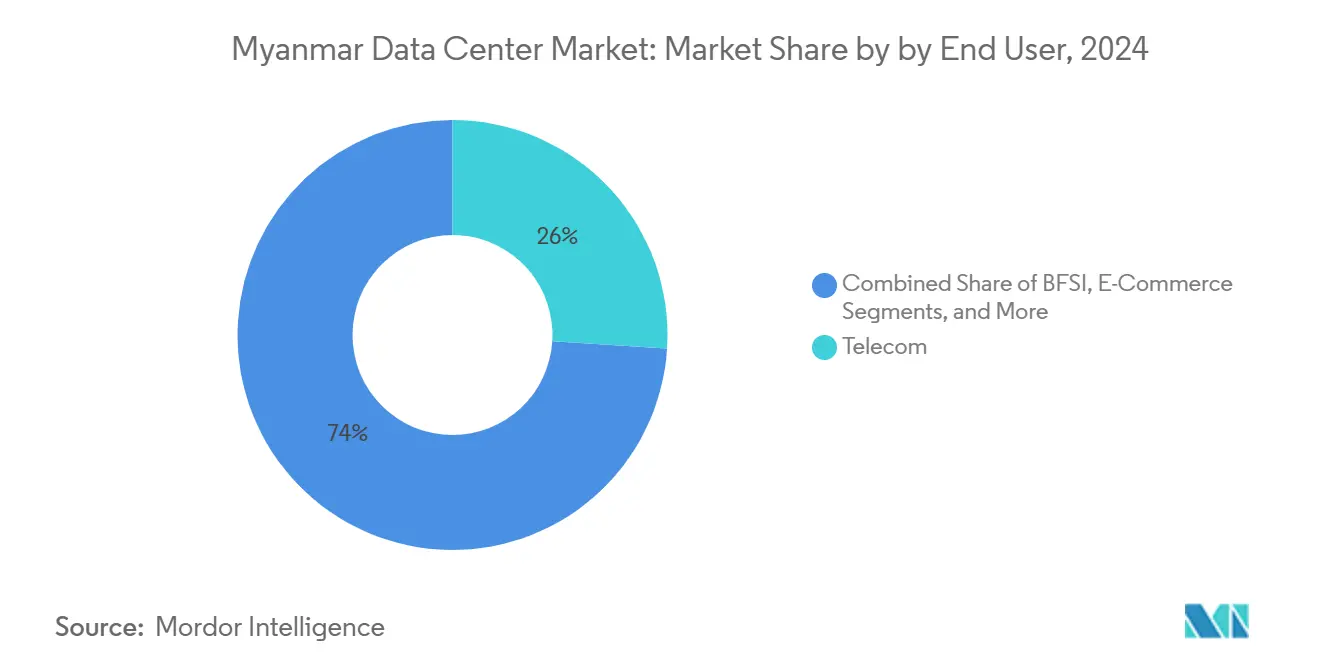

- Por usuario final, las empresas de telecomunicaciones representaron el 26% del tamaño del mercado de centros de datos de Myanmar en 2024, mientras que se proyecta que los proveedores de servicios en la nube crezcan a una CAGR del 19,60% de 2024 a 2030.

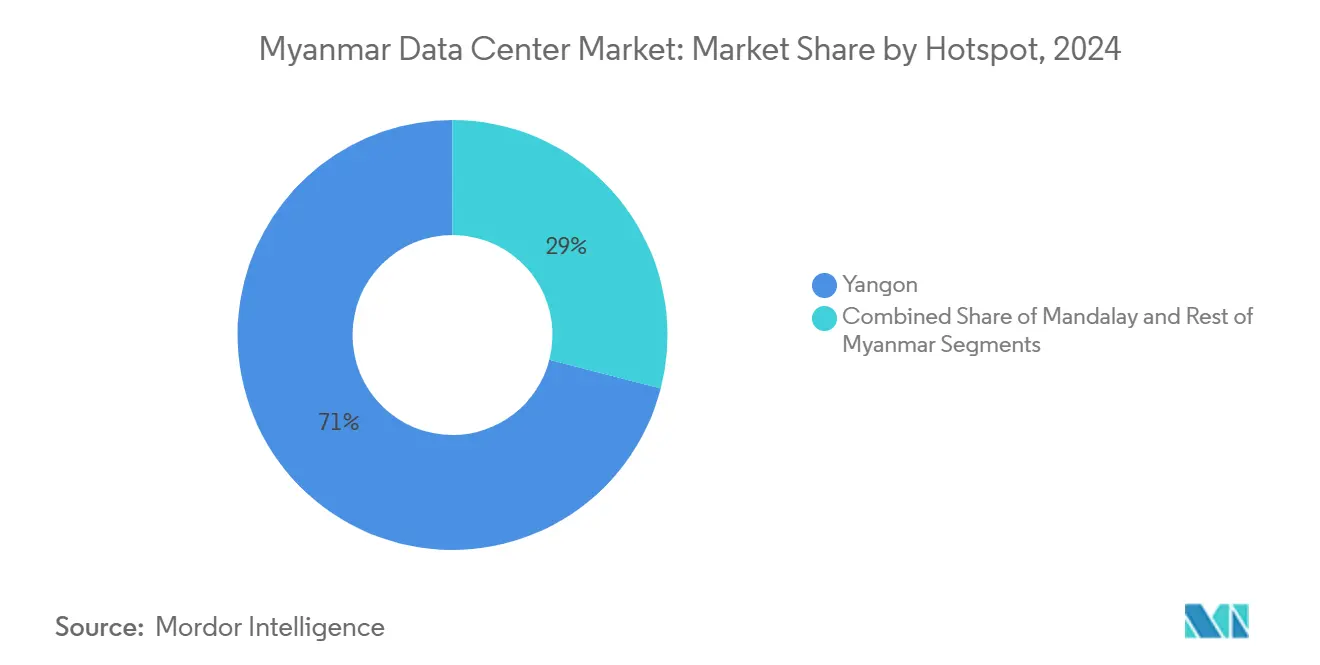

- Por punto clave, Yangón lideró el mercado de centros de datos de Myanmar con el 71% de la participación de mercado en 2024, mientras que se prevé que Mandalay se expanda a una CAGR del 17,80% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Myanmar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento del "Plan de Economía Digital Myanmar 2025" del Gobierno | +3.20% | Nacional, con ganancias tempranas en Yangón y Mandalay | Mediano plazo (2-4 años) |

| Aumento en la demanda de ancho de banda para transmisión OTT/video | +2.80% | Centros urbanos, con expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Despliegue de torres 4G/5G por parte de los operadores de redes móviles para impulsar nodos perimetrales | +4.10% | Cobertura nacional con prioridad en Yangón y Mandalay | Mediano plazo (2-4 años) |

| Nuevas rutas de fibra internacional ASEAN y China-Myanmar | +2.30% | Regiones fronterizas y principales ciudades | Largo plazo (≥ 4 años) |

| Rápido crecimiento de las transacciones de tecnología financiera y dinero móvil | +3.70% | Áreas urbanas y semiurbanas | Corto plazo (≤ 2 años) |

| Exención fiscal del Parque Tecnológico de Mandalay para construcciones de Nivel III | +1.40% | Región de Mandalay específicamente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Hoja de Ruta de Economía Digital del Gobierno Acelera la Inversión en Infraestructura

El Ministerio de Transporte y Comunicaciones destina espectro, incentivos fiscales y fondos de desarrollo de capacidades que se traducen directamente en una mayor demanda de espacio neutro para operadores en el mercado de centros de datos de Myanmar. [1]Administración de Comercio Internacional, "Birmania – Economía Digital," trade.gov Las normas obligatorias de soberanía de datos introducidas en virtud de la Ley de Ciberseguridad de 2025 obligan al alojamiento local de datos gubernamentales electrónicos y conjuntos de datos financieros críticos. La inscripción de 37 millones de ciudadanos en el sistema de identificación digital genera requisitos de almacenamiento a escala de petabytes para imágenes biométricas y claves de cifrado. Los ministerios ahora ejecutan entornos de prueba de nube federada que pilotan chatbots de servicios públicos basados en inteligencia artificial, lo que aumenta las necesidades de densidad de cómputo en salas de Nivel III. Los proveedores que posicionan sitios en terrenos sin desarrollar dentro de la Zona Económica Especial de Thilawa obtienen exenciones del impuesto sobre la renta por siete años, lo que acelera los períodos de recuperación de la inversión para construcciones de alto gasto de capital.

El Despliegue de Redes 5G Impulsa la Expansión de la Computación Perimetral

La asociación de ATOM con ZTE para modernizar las plataformas de soporte de operaciones de negocio destaca las crecientes demandas de procesamiento a medida que las radios MIMO masivo entran en funcionamiento en Yangón y Mandalay. Las velocidades de descarga máximas de casi 1 Gbps reducen los cuellos de botella de última milla y obligan a los operadores a desplegar microcentros de datos para el almacenamiento en caché de redes de acceso de radio. La cobertura de fibra hasta el hogar de MPT, que ahora abarca la mitad del país, proporciona la estabilidad de backhaul que los hiperescaladores requieren para los nodos de distribución de contenido.[2]Mobile World Live, "MPT lleva la cobertura de fibra hasta el hogar a la mitad de Myanmar," mobileworldlive.com Los sectores sensibles a la latencia, como los videojuegos y el comercio minorista interactivo, están comenzando a migrar a bastidores de coubicación posicionados cerca de los concentradores de agregación 5G, expandiendo así el mercado de centros de datos de Myanmar en distritos suburbanos. La densificación de antenas también impulsa al alza las especificaciones de densidad de potencia, generando interés en modernizaciones de refrigeración líquida.

Aumento en la Demanda de Ancho de Banda para Transmisión OTT y Video

Los minutos de transmisión diaria en las principales plataformas superaron los 120 millones en 2024, duplicando las necesidades de rendimiento a nivel de bastidor en las granjas de almacenamiento en caché alojadas por operadores. Los distribuidores de contenido almacenan en caché archivos de alta definición y 4K localmente para evitar cargos de tránsito en circuitos internacionales, expandiendo la presencia del mercado de centros de datos de Myanmar en hoteles de operadores cerca de los puntos de aterrizaje de cables. El aumento de las aplicaciones de la economía creadora acelera el tráfico de subida, lo que requiere ancho de banda simétrico y almacenamiento más cercano a la fuente. Las innovaciones en compresión moderan el crecimiento del ancho de banda, pero elevan los ciclos de cómputo para la transcodificación en tiempo real, impulsando los pedidos de servidores con alta densidad de CPU. Los anunciantes adoptan motores de colocación de anuncios contextuales basados en inteligencia artificial que se nutren de lagos de datos locales, reforzando las obligaciones de alojamiento doméstico bajo los códigos de privacidad emergentes.

La Revolución de la Tecnología Financiera Genera Demandas de Procesamiento de Datos sin Precedentes

Los 6 millones de billeteras activas de KBZPay y el valor de transacciones anuales de 9.000 millones de USD establecen un punto de referencia para la velocidad de los datos de pago. Los motores de detección de fraude ahora ejecutan puntuaciones de anomalías multivariadas en ventanas de menos de un segundo, lo que lleva a los bancos a reservar bastidores contiguos para aceleradores de procesamiento gráfico. La arquitectura de API primero de CB Bank publica más de 200 puntos de conexión para socios del ecosistema, amplificando los recuentos de sesiones simultáneas a decenas de miles. La hoja de ruta de inclusión financiera del Banco Central canaliza fondos de donantes hacia utilidades de verificación de identidad de clientes compartidas que deben alojarse en el país, lo que aumenta la ocupación de coubicación en Yangón. Las plataformas de mercados de capitales apuntan a la liquidación en tiempo real, lo que estira aún más los presupuestos de latencia de cómputo y subraya el papel del mercado de centros de datos de Myanmar en el sustento de la expansión segura de la tecnología financiera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad crónica de la red eléctrica y dependencia de generadores diésel | -4.80% | Nacional, particularmente grave en áreas rurales | Corto plazo (≤ 2 años) |

| Controles de capital que limitan la repatriación de divisas extranjeras | -2.10% | Nacional, afectando a inversores extranjeros | Mediano plazo (2-4 años) |

| Escasez de ingenieros de instalaciones acreditados por Uptime | -1.90% | Centros urbanos con brechas de habilidades técnicas | Largo plazo (≥ 4 años) |

| Riesgo de inundaciones en temporada de monzones que eleva el gasto de capital del sitio | -1.70% | Regiones costeras y del delta fluvial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inestabilidad de la Red Eléctrica Limita la Confiabilidad Operativa

La capacidad de generación disponible cayó 2,5 GW entre 2021 y 2024, limitando el tiempo de actividad de la red en Yangón a tan solo cuatro horas por día durante los meses de mayor carga. Los operadores de centros de datos presupuestan por tanto combustible diésel para casi el 60% del tiempo de funcionamiento anual, lo que eleva los gastos operativos y la intensidad de carbono. La participación de la energía hidroeléctrica, que alguna vez fue del 57%, disminuyó a medida que los niveles de agua retrocedieron, mientras que los proyectos de gas natural licuado se estancaron por retrasos en los permisos de importación. Los inversores han reaccionado especificando alimentaciones de media tensión en paralelo y almacenamiento de combustible en el sitio dimensionado para 72 horas de autonomía, añadiendo entre 6 y 8 puntos porcentuales al gasto de capital del proyecto. Aunque las nuevas licitaciones de emergencia apuntan a inyectar 1.072 MW para 2026, los plazos siguen siendo inciertos, lo que frena el crecimiento a corto plazo en el mercado de centros de datos de Myanmar.

Los Riesgos de Inundaciones por Monzones Elevan los Costos de Infraestructura

Los modelos hidrológicos basados en tres décadas de datos de Landsat identifican extensas llanuras de inundación alrededor de Yangón y Pathein, lo que obliga a los desarrolladores a optar por sitios elevados de mayor costo [3]Frontiers in Environmental Science, "Mapeo del Índice de Riesgo de Inundación Operacional para la Reducción del Riesgo de Desastres Mediante Observaciones de la Tierra," frontiersin.org. Los diseños ahora incorporan pisos elevados de 1,5 m, drenaje de triple capa y equipos de conmutación con clasificación IP, lo que infla los costos de construcción hasta en un 25%. Las interrupciones logísticas estacionales complican los calendarios de entrega de equipos pesados e inflan las primas de seguros. Los operadores introducen paneles de alertas meteorológicas habilitados por inteligencia artificial que se conectan con protocolos de apagado de emergencia, aunque el riesgo residual lleva a los financiadores a exigir convenios más estrictos. Si bien se planifican programas de mitigación en la cuenca alta, tardarán varios monzones en tener efecto, lo que mantiene la cautela entre los posibles participantes en el mercado de centros de datos de Myanmar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Liderazgo de las Telecomunicaciones Cede ante la Transformación en la Nube

Los operadores de telecomunicaciones retuvieron el 26% de la participación del mercado de centros de datos de Myanmar en 2024, al internalizar la agregación de redes de acceso de radio, el correo de voz y las funciones de paquetes de red central. Sin embargo, las tarifas de licencias de espectro limitan su margen de gasto de capital, lo que impulsa asociaciones con proveedores de infraestructura neutral que pueden absorber los costos de infraestructura. A medida que las plataformas de transmisión por internet captan ingresos de SMS y voz, los operadores desplazan su enfoque hacia paquetes de alojamiento gestionado, conectando a clientes empresariales con zonas de disponibilidad de nube pública.

Los proveedores de servicios en la nube dominarán la demanda incremental, avanzando a una CAGR del 19,60% hasta 2030, a medida que las cargas de trabajo de planificación de recursos empresariales, gestión de relaciones con clientes y análisis migran a la nube. Los primeros adoptantes en el sector bancario reportan ahorros del 30% en gastos operativos gracias a arquitecturas nativas de la nube, atrayendo a sus pares hacia ciclos de adquisición de software como servicio. Se espera que el tamaño del mercado de centros de datos de Myanmar para inquilinos en la nube supere el uso de telecomunicaciones para 2028, si se materializan las zonas regionales planificadas. Las cargas de trabajo del sector BFSI requieren almacenes de datos de baja latencia en el país para cumplir con las obligaciones de privacidad emergentes, lo que lleva a los bancos a reservar suites completas en instalaciones de Yangón. Los proyectos piloto de manufactura en torno a sensores de internet de las cosas industrial sostienen una demanda constante, particularmente de plantas orientadas a la exportación cerca de la frontera con China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Punto Clave: El Dominio de Yangón Enfrenta el Desafío de Mandalay

Yangón concentró el 71% de la participación del mercado de centros de datos de Myanmar en 2024, respaldada por tres estaciones de aterrizaje de cables internacionales y la exención fiscal de siete años de la Zona Económica Especial de Thilawa. La concentración de bancos, sedes de telecomunicaciones y ministerios gubernamentales en la ciudad garantiza una demanda base de coubicación y fomenta la densidad de interconexión, lo que reduce los costos de tránsito para los hiperescaladores. Sin embargo, los precios del suelo han aumentado más del 40% desde 2022, y la falta de confiabilidad de la red eléctrica está llevando a los operadores a adoptar costosos generadores de doble combustible, lo que estira los objetivos de eficiencia de uso de energía. Los consejos locales están endureciendo los permisos de zonificación, alargando los ciclos de aprobación para nuevos edificios y alentando a los inversores a explorar áreas metropolitanas secundarias.

El surgimiento de Mandalay remodela el mercado de centros de datos de Myanmar, ya que sus incentivos fiscales de la Zona 2 acortan los horizontes de equilibrio mientras los costos inmobiliarios se mantienen un 30% por debajo del promedio de Yangón. Se proyecta que el tamaño del mercado de centros de datos de Myanmar para Mandalay se triplique para 2030, creciendo a una CAGR del 17,80%, impulsado por proyectos piloto de ciudades inteligentes que exhiben mobiliario urbano de fibra óptica y Wi-Fi municipal. Ubicada centralmente dentro de la red de fibra nacional, Mandalay permite el enrutamiento de tráfico equilibrado en latencia entre los corredores comerciales del norte y Yangón. Los operadores aprovechan la disponibilidad de energía hidroeléctrica más económica del Alto Yeywa para cumplir con los objetivos de energía verde, aunque la estabilidad de las líneas de evacuación sigue siendo un tema pendiente. Las ciudades más pequeñas de Nivel II ahora compiten por módulos de microperiferia, pero aún no se han cristalizado inquilinos ancla claros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El dominio de Yangón se deriva de su sólida conectividad submarina, incluidos SEA-ME-WE 5, AAE-1 y el inminente sistema MIST, que proporciona más de 24 Tbps de capacidad de diseño total y concentra la mayor parte del interés hiperescalar actual. La ciudad alberga aproximadamente 20 salas de encuentro de operadores, facilitando la interconexión para accesos a la nube y nodos de redes de distribución de contenido. No obstante, la dependencia del diésel empuja la eficiencia de uso de energía promedio hacia 1,9, muy por encima de los pares regionales, lo que subraya los obstáculos de costos operativos para el mercado de centros de datos de Myanmar. El alivio de derechos aduaneros de Thilawa incentiva aún más las importaciones de equipos, pero la congestión urbana extiende los permisos de tendido de fibra más allá de seis meses.

Mandalay goza de una centralidad estratégica, vinculando los cinturones mineros de jade del norte, las rutas comerciales del este de Shan y la populosa cuenca de Ayeyarwady. El gobierno municipal financia redes troncales de fibra que interconectan parques industriales, ofreciendo una latencia de ida y vuelta inferior a 10 ms hacia la mayoría de las puertas de enlace regionales. Las pruebas de concepto de ciudades inteligentes exhiben control de tráfico en tiempo real y Wi-Fi público, alimentando despliegues de cómputo perimetral local. Las parcelas de terreno promedian 40 USD por metro cuadrado, en comparación con 65 USD en Yangón, lo que reduce las barreras de entrada para el mercado de centros de datos de Myanmar. La energía de la red proviene de la energía hidroeléctrica del Alto Yeywa y de granjas solares en Kyaukse, abriendo posibilidades para acuerdos de compra de energía renovable a pesar de las advertencias sobre la estabilidad de la red.

El grupo del Resto de Myanmar es incipiente pero prometedor. La expansión de fibra hasta el hogar de MPT a la mitad del país extiende la red troncal a ciudades secundarias como Bago y Mawlamyine, creando una demanda inicial de módulos de microescala. Los objetivos de electrificación del gobierno prevén acceso universal para 2030, desbloqueando el potencial para el almacenamiento en caché perimetral rural que sirve a plataformas de comercio electrónico y aprendizaje electrónico. Las ciudades fronterizas vinculadas a los corredores de la ruta de la seda digital de China aseguran la resiliencia de bucles de fibra terrestre, posicionándolas como sitios de conmutación por error para el mercado de centros de datos de Myanmar. Sin embargo, la logística en temporada de monzones y la escasez de habilidades moderan la escala de despliegue a corto plazo.

Panorama Competitivo

El mercado de centros de datos de Myanmar sigue siendo fragmentado, sin que ningún operador supere el 15% de presencia. Los operadores locales establecidos, como ATOM Myanmar y KBZ Gateway, aprovechan sus activos de espectro y relaciones bancarias para vender servicios de coubicación de forma cruzada; sin embargo, las limitaciones de capital restringen la escalabilidad de los servicios de múltiples megavatios. Los participantes internacionales NTT Ltd, Digital Edge y EdgeConneX adoptan modelos de concentrador y radio, combinando campus principales en Singapur o Johor con construcciones perimetrales dentro de Myanmar para capturar cargas sensibles a la latencia.

La ronda de financiamiento de 1.600 millones de USD de Digital Edge en enero de 2025 respalda el desarrollo de un campus por fases de 10 MW en Yangón, con almacenamiento de energía híbrido de supercondensadores que mitiga la volatilidad de la red eléctrica. La estrategia perimetral de NTT depende de integrar su sitio de aterrizaje del cable MIST con un centro de datos de Nivel IV previsto, creando una ruta de baja latencia hacia Chennai y Singapur. La expansión de EdgeConneX en Yakarta señala el apetito por una cobertura contigua de la ASEAN, permitiendo a los clientes replicar cargas de trabajo en múltiples dominios de fallo.

Los diferenciadores de sostenibilidad emergen como palancas competitivas. Digital Edge obtuvo la certificación Platino de Ecovadis en 2024, mientras que NTT pilota equipos de refrigeración por inmersión que afirman un ahorro energético del 30%. Los operadores locales exploran híbridos de energía solar en tejados, aunque el financiamiento sigue siendo difícil porque los prestamistas exigen primas de riesgo soberano. El camino hacia la consolidación se acelerará a medida que los proyectos en terrenos sin desarrollar escalen más allá de la capacidad de financiamiento local; las ventas de participaciones minoritarias a fondos de infraestructura regionales ya han comenzado.

Líderes de la Industria de Centros de Datos de Myanmar

KBZ Gateway Co. Ltd.

ATOM Myanmar

Myanmar Posts & Telecommunications (MPT)

Mytel

Ooredoo Myanmar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Digital Edge Holdings recaudó más de 1.600 millones de USD para financiar la expansión continua de su plataforma en Asia.

- Enero de 2025: NTT DATA destinó más de 10.000 millones de USD para construcciones de centros de datos a nivel mundial, incluido un campus de 68,5 acres en Johor Bahru, Malasia.

- Enero de 2025: AWS lanzó la Región Asia Pacífico (Tailandia), comprometiendo una inversión de 5.000 millones de USD que fortalece el desbordamiento regional de la nube hacia Myanmar.

- Enero de 2025: Myanmar promulgó la Ley de Ciberseguridad (Ley del Consejo de Administración del Estado N.° 1/2025), que establece obligaciones para los operadores de infraestructura de información crítica.

- Diciembre de 2024: EdgeConneX adquirió 45.000 m² en Bekasi, elevando su campus hiperescalar de Yakarta a más de 200 MW.

Alcance del Informe del Mercado de Centros de Datos de Myanmar

El Mercado de Centros de Datos de Myanmar está Segmentado por Usuario Final (BFSI, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Punto Clave (Yangón, Mandalay y Resto de Myanmar). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Capacidad en MW).

| BFSI |

| Proveedores de Servicios en la Nube |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Yangón |

| Mandalay |

| Resto de Myanmar |

| Por Usuario Final | BFSI |

| Proveedores de Servicios en la Nube | |

| Comercio Electrónico | |

| Gobierno | |

| Manufactura | |

| Medios y Entretenimiento | |

| Telecomunicaciones | |

| Otros Usuarios Finales | |

| Por Punto Clave | Yangón |

| Mandalay | |

| Resto de Myanmar |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de centros de datos de Myanmar para 2030?

Se proyecta que la carga de TI instalada alcance 3,56 MW en 2030, creciendo a una CAGR del 18,87% desde la base de 1,5 MW de 2025.

¿Qué ciudad está atrayendo la mayor cantidad de nuevas construcciones de centros de datos?

Yangón aún concentra el 71% de la participación actual, pero Mandalay se está expandiendo más rápidamente, creciendo a una CAGR del 17,80% hasta 2030, ya que los incentivos fiscales y los menores costos del suelo atraen a los desarrolladores.

¿Qué grupo de clientes está impulsando la próxima ola de demanda de capacidad?

Los proveedores de servicios en la nube son el segmento de usuarios finales de más rápido crecimiento, avanzando a una CAGR del 19,60% a medida que las empresas locales adoptan estrategias de nube prioritaria.

¿Cuál es el mayor obstáculo operativo para los operadores de centros de datos en Myanmar?

La inestabilidad crónica de la red eléctrica obliga a las instalaciones a depender en gran medida de la generación diésel, lo que añade costos y complica los objetivos de sostenibilidad.

¿Cómo afecta la nueva capacidad de cables submarinos a la economía digital de Myanmar?

Sistemas como el cable MIST reducen la latencia hacia Singapur e India, permitiendo que las instalaciones domésticas atiendan cargas de trabajo transfronterizas e impulsando el interés de la inversión extranjera.

¿Qué cambio regulatorio deben monitorear los inversores?

La Ley de Ciberseguridad de 2025 introduce obligaciones de soberanía de datos y protección de infraestructura crítica que darán forma al diseño de instalaciones y al gasto en cumplimiento normativo.

Última actualización de la página el: