Tamaño y participación del mercado de centros de datos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

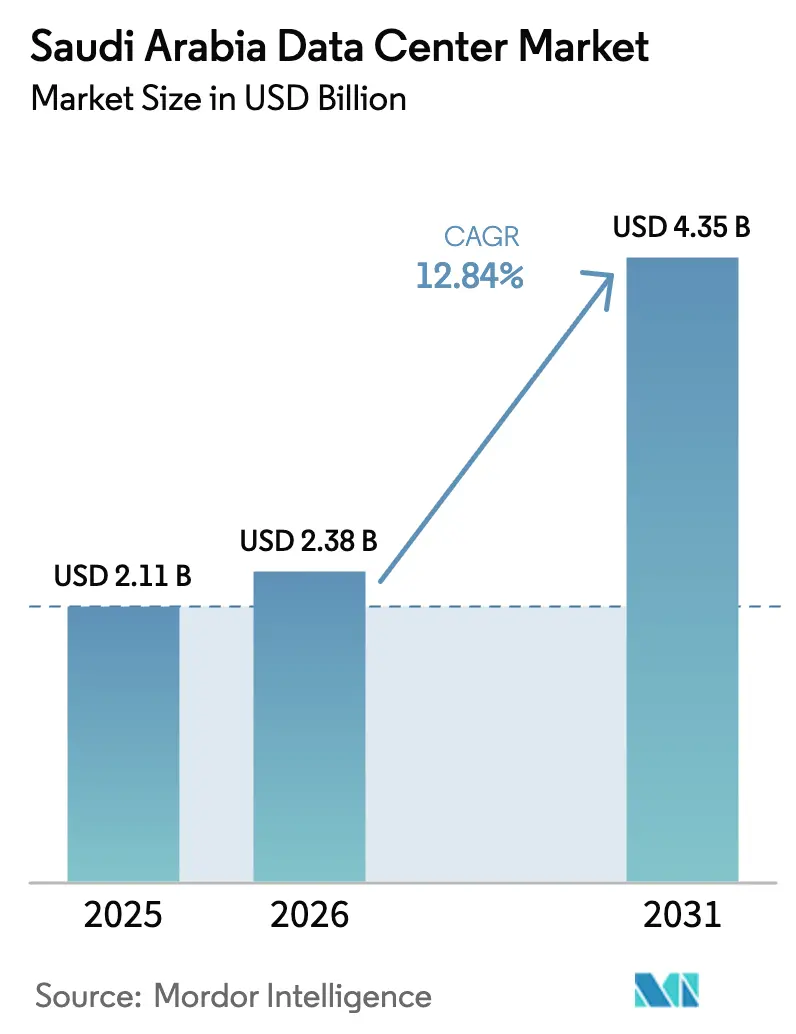

| Tamaño del mercado en el año base (2025) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos de Arabia Saudita crezca de USD 2.110 millones en 2025 a USD 2.380 millones en 2026, y se prevé que alcance USD 4.350 millones en 2031 con una CAGR del 12,84% durante 2026-2031. La capacidad de carga de TI se situó en 0,41 miles de MW en 2025, creciendo a una CAGR del 19,96% para alcanzar 1,03 miles de MW en 2030. Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. Los crecientes requisitos de carga de TI, que aumentan de 0,41 miles de MW en 2025 a 1,03 miles de MW en 2030, subrayan la expansión estructural hacia una infraestructura digital soberana. Las sólidas entradas de capital de los hiperescaladores, las iniciativas de ciudades inteligentes de la Visión 2030 y los despliegues nacionales de fibra y 5G están acelerando las adiciones de capacidad, incluso cuando los operadores se enfrentan a los costes de refrigeración específicos del desierto. Los compromisos a largo plazo de regiones en la nube de AWS, Microsoft y Google continúan atrayendo a socios del ecosistema, mientras que la iniciativa soberana de inteligencia artificial HUMAIN por USD 100.000 millones señala una demanda interna sostenida de computación de exaescala. En paralelo, las construcciones de instalaciones perimetrales están ganando impulso para respaldar casos de uso de 5G e IoT sensibles a la latencia, mejorando la entrega de contenido regional y reduciendo los costes de retorno.

Conclusiones clave del informe

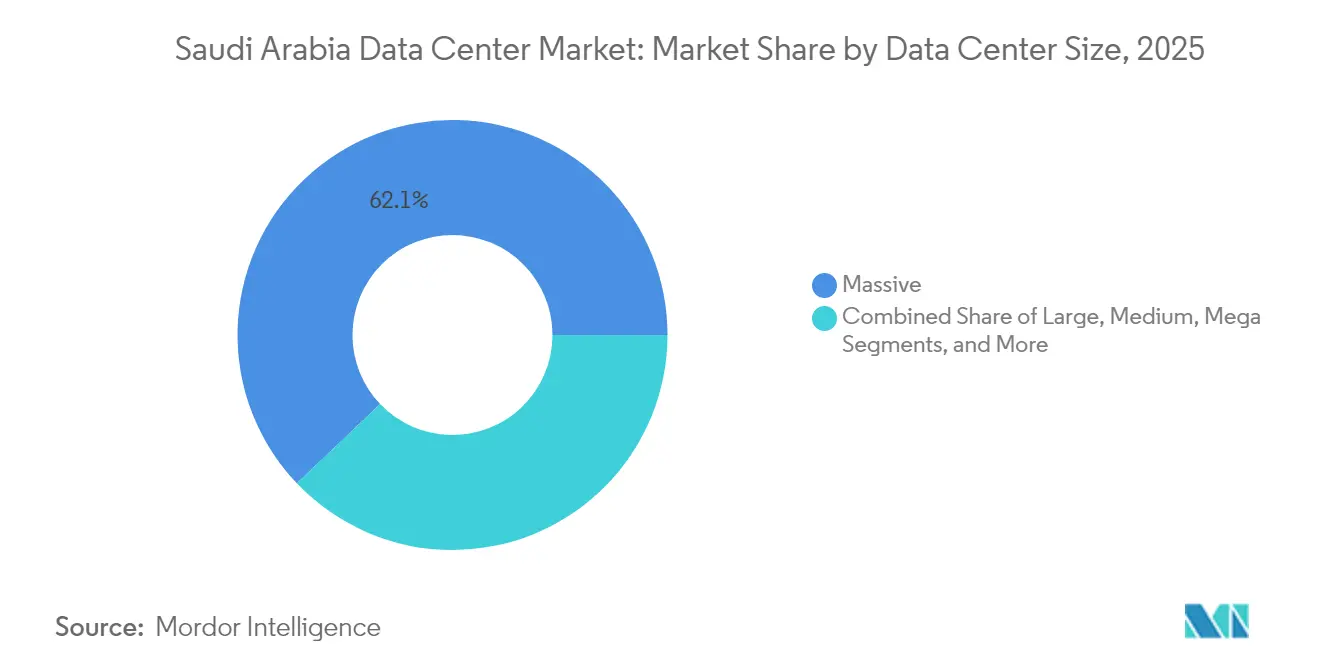

- Por tamaño de centro de datos, las instalaciones masivas lideraron con una participación de ingresos del 62,12% en 2025, mientras que las instalaciones grandes registraron la CAGR más rápida del 19,35% hasta 2031.

- Por tipo de nivel, la infraestructura de nivel 4 representó una participación del 82,21% del tamaño del mercado de centros de datos de Arabia Saudita en 2025 y avanza a una CAGR del 20,45% hasta 2031.

- Por tipo de centro de datos, los despliegues de hiperescala y autónomos representaron el 76,34% de la participación del mercado de centros de datos de Arabia Saudita en 2025, mientras que las instalaciones de computación perimetral crecen a una CAGR del 21,10% hasta 2031.

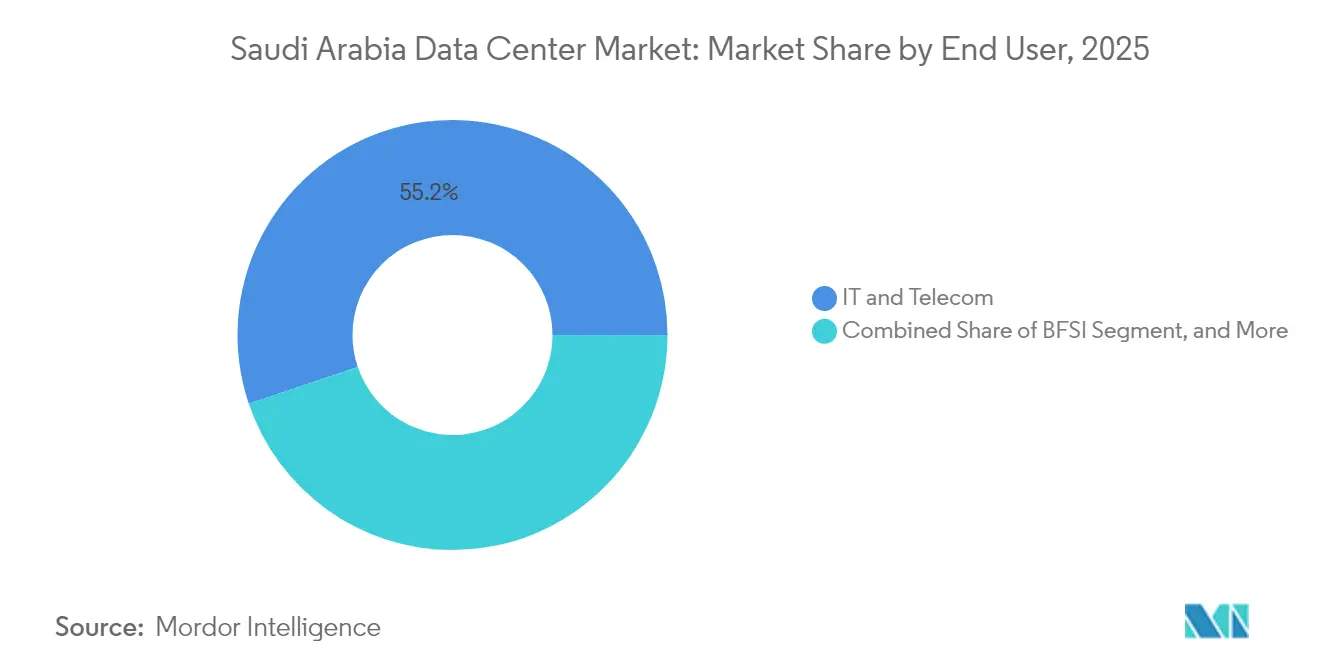

- Por usuario final, TI y telecomunicaciones en conjunto representaron el 55,18% de la demanda de 2025, aunque BFSI avanza con una CAGR del 20,95% hasta 2031.

- Por área de concentración, Riad retuvo el 26,40% de la capacidad instalada en 2025, mientras que Dammam se expande más rápidamente con una CAGR del 15,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento acelerado del gasto en gobierno digital de la Visión 2030 | +3.20% | Nacional, concentrado en Riad y Yeda | Mediano plazo (2-4 años) |

| Construcciones de regiones en la nube de hiperescaladores (AWS, Microsoft, Google) | +4.10% | Nacional, con centros principales en Riad y presencia emergente en Dammam | Largo plazo (≥ 4 años) |

| 5G y redes troncales de fibra nacionales que impulsan el tráfico de datos | +2.80% | Despliegue nacional, áreas urbanas primero | Corto plazo (≤ 2 años) |

| Megaproyectos de ciudades inteligentes (NEOM, Mar Rojo, Qiddiya) | +2.30% | NEOM (noroeste), Mar Rojo (costa oeste), Qiddiya (cercanías de Riad) | Largo plazo (≥ 4 años) |

| Ley global sobre centros de inteligencia artificial que habilita el alojamiento de "embajadas de datos" | +1.90% | Nacional, con marco regulatorio administrado centralmente | Mediano plazo (2-4 años) |

| Incentivos fiscales de la Zona Económica Especial de Computación en la Nube (CCSEZ) | +1.40% | Áreas designadas de la CCSEZ, expandiéndose a múltiples regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento acelerado del gasto en gobierno digital de la Visión 2030

Las directivas obligatorias de prioridad a la nube exigen que todos los ministerios y organismos públicos transfieran las cargas de trabajo heredadas a infraestructura soberana para 2027. El programa Un millón de saudíes para la inteligencia artificial de la Autoridad de Datos e Inteligencia Artificial de Arabia Saudita tiene como objetivo graduar a 20.000 expertos locales para 2030, impulsando una demanda persistente de capacidad de nivel 4. Los contratos de adquisición plurianuales ya firmados por los ministerios principales están creando flujos de caja predecibles para los operadores, lo que permite tomar decisiones de construcción a gran escala con confianza. El respaldo de USD 100.000 millones de HUMAIN consolida aún más una base de consumo interno que reduce el riesgo de los rendimientos de infraestructura a largo plazo. Los conjuntos de datos del sector público que se transfieren a nubes regionales intensifican los requisitos de seguridad y tiempo de actividad, reforzando el dominio del nivel 4 e impulsando nuevas construcciones en corredores estratégicos.

Construcciones de regiones en la nube de hiperescaladores (AWS, Microsoft, Google)

AWS se comprometió a invertir USD 5.300 millones para lanzar su primera región en la nube local en 2026, mientras que Microsoft estableció una sede regional en Riad con canalizaciones de capacidad adicionales por seguir. Estos planes de inversión a largo plazo confirman la confianza de los inversores en la sostenida migración empresarial desde servidores locales. La llegada de los hiperescaladores desencadena un efecto multiplicador: los integradores de sistemas, los proveedores de seguridad, las redes de entrega de contenido y los proveedores de software como servicio se coubican para reducir la latencia y las tarifas de interconexión. La tensión competitiva entre los proveedores globales acelera los despliegues, comprime los precios y alienta a las empresas a repatriar datos desde jurisdicciones extranjeras para cumplir con las normas de residencia de datos de Arabia Saudita.

5G y redes troncales de fibra nacionales que impulsan el tráfico de datos

La Comisión de Comunicaciones, Espacio y Tecnología subastó bandas de 600 MHz, 700 MHz y 3,8 GHz en 2024, ampliando el espectro móvil autorizado en un 27% y habilitando velocidades de descarga de 5G urbano superiores a 250 Mbps.[1]Comisión de Comunicaciones, Espacio y Tecnología, "Spectrum Auction Results 2024", cst.gov.sa Los nodos de computación perimetral se están proliferando para respaldar el análisis en tiempo real para vehículos autónomos, realidad aumentada/realidad virtual e IoT industrial. Simultáneamente, las instalaciones de fibra respaldadas por el Estado conectan las ciudades de segundo nivel, garantizando un ancho de banda simétrico para las cargas de trabajo en la nube. Los nuevos cables submarinos como Africa-1 y 2Africa llegan a tierra en Yeda, posicionando al Reino como un centro de tránsito regional y atrayendo a proveedores de contenido globales ansiosos por optimizar la latencia en Oriente Medio.

Megaproyectos de ciudades inteligentes (NEOM, Mar Rojo, Qiddiya)

La asociación de DataVolt con NEOM alinea USD 5.000 millones para 1,5 GW de capacidad optimizada para inteligencia artificial en 2028, creando la primera «refinería de computación» neta cero del mundo, impulsada principalmente por energía solar y eólica.[2]Autoridad NEOM, "NEOM DataVolt Partnership Announcement", neom.com El complejo de turismo y entretenimiento de Qiddiya abarca 334 kilómetros cuadrados y tiene como objetivo 48 millones de visitantes anuales, cada uno de ellos utilizando servicios inmersivos de alto ancho de banda que dependen de un procesamiento casi instantáneo. Los grupos de complejos turísticos del Proyecto Mar Rojo requieren nodos perimetrales que gestionen el monitoreo ambiental y los controles de edificios inteligentes en sitios costeros remotos. Los promotores que adjudican parcelas de centros de datos en una etapa temprana del ciclo de construcción dan a los primeros participantes una posición inigualable en estos proyectos ancla, garantizando la utilización a medida que los centros de población entran en funcionamiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados gastos operativos de energía y refrigeración en clima desértico | -2.10% | Nacional, más agudo en las regiones del interior | Largo plazo (≥ 4 años) |

| Escasez de mano de obra cualificada preparada para el nivel 4 | -1.80% | Nacional, con concentración de talento en los principales centros urbanos | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de GPU y refrigeración líquida | -1.30% | Impacto en la cadena de suministro global, que afecta a todas las regiones | Corto plazo (≤ 2 años) |

| Elevados niveles de prearrendamiento que generan barreras de entrada para los nuevos participantes | -0.90% | Riad y Yeda principalmente, donde se concentran los compromisos de los hiperescaladores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados gastos operativos de energía y refrigeración en clima desértico

La refrigeración puede representar más del 40% del total de los gastos operativos en los meses de verano, mermando la rentabilidad en comparación con las instalaciones en zonas templadas. La escasez de agua restringe las técnicas evaporativas, lo que lleva a los operadores hacia la refrigeración líquida intensiva en capital y los enfriadores de circuito cerrado. Aunque Arabia Saudita cuenta con algunos de los costes nivelados de energía solar más baratos del mundo, la capacidad de respaldo con diésel debe permanecer disponible para compensar la intermitencia de la red durante los picos de calor, lo que incrementa el gasto de capital total. Los operadores que experimentan con agua residual tratada y unidades de absorción de bromuro de litio demuestran posibles ahorros en los gastos operativos, pero aún enfrentan el riesgo de escalada. En última instancia, el éxito depende del diseño de envolventes térmicas que combinen la eficiencia energética con los estándares de tiempo de actividad de los hiperescaladores.

Escasez de mano de obra cualificada preparada para el nivel 4

Los ingenieros nacionales con conocimientos en energía de alta densidad, refrigeración por inmersión y gestión de estructuras de GPU siguen siendo escasos. Si bien la Autoridad de Datos e Inteligencia Artificial de Arabia Saudita financia becas y Saudi Telecom Company colabora con universidades técnicas, el flujo de talento va por detrás de la demanda, lo que obliga a los operadores a importar especialistas con visados de tramitación rápida. La inflación salarial de los técnicos experimentados en centros de datos ya supera a otros segmentos de las TIC, presionando los márgenes. Los programas de transferencia de conocimiento tardan varios ciclos de construcción en madurar, alargando los calendarios de puesta en marcha y aumentando el riesgo de incumplimiento operativo con los estándares del nivel 4.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: las instalaciones masivas dictan la economía de la hiperescala

Los sitios masivos capturaron el 62,12% de los ingresos de 2025, ya que los hiperescaladores consolidaron el cómputo para el entrenamiento de inteligencia artificial y los servicios en la nube regionales. Este dominio refleja las economías de escala que reducen los costes de energía por bastidor y simplifican el diseño de redundancia. Las instalaciones grandes, aunque de menor superficie, registran una CAGR del 19,35% hasta 2031, ya que las empresas optan por instalaciones dedicadas que cubren la brecha entre la coubicación mayorista y las construcciones internas. Las instalaciones medianas atraen a entidades gubernamentales regionales que necesitan alojamiento soberano pero carecen de volúmenes de hiperescala, mientras que los factores de forma pequeños sustentan los casos de uso de computación perimetral a lo largo de los corredores de 5G.

Los operadores apuestan por la acumulación de terrenos cerca de subestaciones de 380 kV, asegurando conexiones a la red antes de que los valores inmobiliarios se disparen. El mercado de centros de datos de Arabia Saudita, por lo tanto, gravita hacia dos extremos: parques de hiperescala muy grandes que alimentan las nubes globales, y cajas de microperímetro compactas que procesan el tráfico donde se origina. La ingeniería de la envolvente térmica también difiere según la clase de tamaño; las salas masivas permiten plantas de agua helada compartidas que llevan el PUE por debajo de 1,25, mientras que los módulos perimetrales pequeños dependen de la refrigeración directa sobre el chip para compensar las restricciones de espacio.

Por tipo de nivel: el nivel 4 sigue siendo el estándar de oro

Las instalaciones de nivel 4 representaron el 82,21% de los despliegues de 2025 y están en camino de alcanzar una CAGR del 20,45%, reafirmando su estatus como la base del alojamiento de misión crítica. Los bancos, los ministerios y las plataformas sanitarias insisten en un tiempo de actividad del 99,995%, lo que obliga a los operadores a invertir en trenes de potencia y rutas de distribución totalmente redundantes. El tamaño del mercado de centros de datos de Arabia Saudita vinculado a las construcciones de nivel 4 crecerá, por lo tanto, más rápido que la capacidad total, reflejando los precios premium por la tolerancia a fallos.

El nivel 3 mantiene una presencia en los entornos de desarrollo-prueba y recuperación ante desastres, pero la paridad de costes de capital se está estrechando a medida que los proveedores lanzan bloques de construcción modulares de nivel 4. Las huellas de nivel 1 y nivel 2 se reducen cada año, limitadas a aplicaciones no críticas como el procesamiento por lotes interno. Mientras tanto, el régimen de licencias regulatorias incorpora cada vez más atributos del nivel 4, como las alimentaciones de energía duales y la supresión avanzada de incendios, acortando la brecha económica entre el nivel 3 y el nivel 4 y empujando a los equipos de adquisición hacia el nivel superior.

Por tipo de centro de datos: dominio de la hiperescala con la computación perimetral en ascenso

Los sitios de hiperescala y autónomos representaron el 76,34% de los despliegues en 2025, reflejando el cambio del alojamiento tradicional a las arquitecturas nativas de la nube. Los acuerdos de absorción a largo plazo con AWS, Microsoft y Google anclan la visibilidad de los ingresos, reduciendo los costes de financiación y generando campus de múltiples edificios. Las instalaciones perimetrales, aunque actualmente son de nicho, ostentan una CAGR del 21,10% hasta 2031, ya que la baja latencia se convierte en un requisito fundamental para la realidad aumentada/realidad virtual, la telemedicina y la logística autónoma.

La coubicación minorista llena la capa intermedia, atendiendo a las pequeñas y medianas empresas que necesitan un despliegue rápido sin la personalización de la hiperescala. La coubicación mayorista, combinada con el acceso a fibra oscura y los mercados de interconexión, atrae a los proveedores de software como servicio que buscan interconectarse directamente con las rampas de acceso a la nube. La participación del mercado de centros de datos de Arabia Saudita controlada por la coubicación se estabilizará en lugar de crecer a medida que las empresas salten directamente a la nube pública, aunque los segmentos especializados como el comercio de criptomonedas de alta frecuencia todavía prefieren los bastidores neutros para el operador y de proximidad.

Por usuario final: TI y telecomunicaciones lideran, BFSI se dispara

TI y telecomunicaciones en conjunto representaron el 55,18% del consumo de 2025, ya que los operadores contenerizaron las funciones de red principales y transfirieron las pilas de BSS/OSS a instancias en la nube. Los mandatos de migración gubernamental añaden una demanda de referencia constante, con ministerios que reservan suites completas en edificios de nivel 4 para cargas de trabajo sensibles. BFSI supera a todos los demás sectores con una CAGR del 20,95%, impulsada por las licencias bancarias digitales y los entornos de prueba de tecnología financiera con API abierta que incrementan los volúmenes de datos de transacciones.

Los minoristas de comercio electrónico dependen del mercado de centros de datos de Arabia Saudita para alojar pasarelas de pago y motores de inventario en tiempo real, aprovechando la modernización del comercio minorista de la Visión 2030. Los gigantes de la manufactura, como Aramco Digital, integran nodos perimetrales dentro de las refinerías para el mantenimiento predictivo impulsado por inteligencia artificial, creando nubes híbridas que abarcan los campus principales y los sensores de campo. Los estudios de medios y entretenimiento vinculados al distrito cinematográfico de NEOM financian clústeres de GPU para la representación de imágenes generadas por computadora, enriqueciendo las combinaciones de utilización y suavizando la estacionalidad de los ingresos para los operadores.

Análisis geográfico

Riad controla el 26,40% de la capacidad instalada en 2025, beneficiándose de su proximidad a los organismos gubernamentales y un consolidado clúster empresarial. Los operadores de telecomunicaciones respaldados por el Estado extienden anillos de fibra redundantes por toda la capital, convirtiéndola en el primer punto de escala para los hiperescaladores entrantes. Sin embargo, las actualizaciones de la red eléctrica y la escasez de terrenos empujan a los nuevos participantes hacia los parques industriales suburbanos, donde es más fácil asegurar las conexiones de 380 kV.

Yeda le sigue como centro occidental, aprovechando los aterrizajes de cables submarinos que reducen la latencia hacia África y Europa. El desarrollo turístico de Red Sea Global amplía la demanda de nodos perimetrales en las instalaciones que gestionan la analítica de los huéspedes y los feeds de IoT ambiental. La diversificada base comercial de la ciudad, desde la logística hasta el comercio minorista, favorece los sitios neutros para el operador interconectados con las redes troncales FTTH del puerto y el aeropuerto.

La categoría del resto de Arabia Saudita es la frontera del crecimiento. Dammam registra una CAGR del 15,05% hasta 2031 gracias a la diversificación del sector energético y los excelentes enlaces por carretera hacia los países vecinos del Consejo de Cooperación del Golfo. NEOM encabeza los proyectos futuros con un campus de 1,5 GW que integra granjas solares y respaldo de hidrógeno, redefiniendo lo que significa la computación «verde» a escala de hiperescala. Las metrópolis secundarias como Al-Madinah y Abha experimentan despliegues de microperímetro acelerados a medida que la cobertura nacional de 5G se acerca a su finalización.

Panorama competitivo

Saudi Telecom Company y su subsidiaria neutra para el operador center3 anclan el nivel de los operadores establecidos, combinando fibra oscura, acceso a torres y credenciales de alojamiento soberano para fidelizar a los grandes inquilinos. Los participantes internacionales liderados por AWS, Microsoft y Equinix invierten sumas multimillonarias para consolidar regiones en la nube y centros de interconexión que cumplan con los estatutos locales de soberanía de datos. La asignación de USD 100.000 millones de HUMAIN para infraestructura de inteligencia artificial introduce a un campeón soberano con una escala comparable a la de los líderes globales, remodelando el poder de negociación en toda la cadena de suministro.

La diferenciación tecnológica gira en torno al diseño preparado para la inteligencia artificial: refrigeración líquida, distribución de energía de 48 V de corriente continua y orquestación de clústeres de GPU de Nvidia. Los operadores que dominan la refrigeración directa sobre el chip y los tanques de inmersión obtienen una ventaja térmica en los climas desérticos. El especialista en computación perimetral DataVolt asegura concesiones en terrenos sin desarrollar dentro de NEOM, apostando por acuerdos de compra de energía vinculados a fuentes renovables en el sitio para lograr un PUE inferior a 1,2. Mientras tanto, los actores de nivel intermedio como Khazna y EDGNEX persiguen huellas regionales, agregando demanda de los vecinos del Consejo de Cooperación del Golfo y ofreciendo intercambios de capacidad federada.

La actividad de rumores de fusiones y adquisiciones se intensifica a medida que los fondos inmobiliarios buscan perfiles de rendimiento estables. Los grupos de capital privado buscan operadores con trayectorias de nivel 4, mientras que los fondos de infraestructura valoran las participaciones minoritarias por debajo de 12 veces el EBITDA, apostando por la opcionalidad una vez que los prearrendamientos de los hiperescaladores se conviertan en flujo de caja. La supervisión regulatoria de la Comisión de Comunicaciones, Espacio y Tecnología eleva las barreras para las construcciones especulativas, favoreciendo a las empresas con sólidos equipos de cumplimiento normativo e historiales de certificación de nivel 4.[4]center3, "center3 Targets 300 MW Data Center Portfolio", center3.com

Líderes de la industria de centros de datos de Arabia Saudita

ETIHAD ATHEEB TELECOMMUNICATION COMPANY

Etihad Etisalat Company (Mobily)

HostGee Cloud Hosting Inc.

Saudi Telecom Company

SHABAKAH INTEGRATED TECHNOLOGY

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: la empresa de inteligencia artificial HUMAIN debutó con el respaldo del Fondo de Inversión Pública y planes para instalar 18.000 GPU Nvidia Blackwell en un clúster de centros de datos de 500 MW.

- Marzo de 2025: Alfanar reveló una asignación de USD 1.400 millones para desplegar nuevos campus en tres provincias, una de las mayores inyecciones del sector privado hasta la fecha.

- Febrero de 2025: Equinix inauguró un sitio de computación en la nube de USD 1.000 millones en Riad durante el LEAP 2025, uniéndose a otras doce multinacionales que anunciaron compromisos tecnológicos por USD 14.850 millones en el primer día de la exposición.

- Enero de 2025: EDGNEX Data Centres confirmó USD 20.000 millones para la expansión en Estados Unidos con un objetivo de 2.000 MW, manteniendo al mismo tiempo una presencia activa en Arabia Saudita que abarca diez países.

Alcance del informe del mercado de centros de datos de Arabia Saudita

Riad está cubierta como segmento por área de concentración. Grande, masivo, mediano, mega y pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 1 y 2, nivel 3 y nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado y utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autónomo | ||

| Empresarial/Perimetral | ||

| Coubicación | No utilizado | |

| Utilizado | Coubicación minorista | |

| Coubicación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Riad |

| Yeda |

| Resto de Arabia Saudita |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autónomo | ||

| Empresarial/Perimetral | |||

| Coubicación | No utilizado | ||

| Utilizado | Coubicación minorista | ||

| Coubicación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por área de concentración | Riad | ||

| Yeda | |||

| Resto de Arabia Saudita | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Indica en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se conoce como tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. La brecha entre el suelo original y el suelo elevado se utiliza para albergar el cableado, la refrigeración y otros equipos del centro de datos. Este sistema ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (pie²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos está segmentado según el espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; centro de datos masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 pies cuadrados y 75.001 pies cuadrados; centro de datos grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 pies cuadrados y 20.001 pies cuadrados; centro de datos mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 pies cuadrados y 5.001 pies cuadrados; centro de datos pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - De acuerdo con el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como nivel 1, nivel 2, nivel 3 y nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: servicio de coubicación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW, y el servicio de coubicación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base empresa a empresa (B2B). BFSI, gobierno, operadores en la nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales del mercado estudiado. El alcance solo incluye operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad del bastidor | Define la cantidad de energía consumida por el equipo y los servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos, así como en la planificación de la refrigeración y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Indica en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se conoce como tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. La brecha entre el suelo original y el suelo elevado se utiliza para albergar el cableado, la refrigeración y otros equipos del centro de datos. Este sistema ayuda a mantener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde la parte frontal del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia el conducto de salida del acondicionador de aire para sala de computadoras. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad en el uso de la energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑒𝑛𝑒𝑟𝑔í𝑎 𝑑𝑒𝑙 𝑐𝑒𝑛𝑡𝑟𝑜 𝑑𝑒 𝑑𝑎𝑡𝑜𝑠)/(𝐶𝑜𝑛𝑠𝑢𝑚𝑜 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑒𝑛𝑒𝑟𝑔í𝑎 𝑑𝑒 𝑙𝑜𝑠 𝑒𝑞𝑢𝑖𝑝𝑜𝑠 𝑑𝑒 𝑇𝐼). Además, un centro de datos con un PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE superior a 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (sistema de alimentación ininterrumpida, generadores, acondicionador de aire para sala de computadoras) para que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Sistema de alimentación ininterrumpida (SAI) | Es un dispositivo que se conecta en serie con el suministro de energía de la red, almacenando energía en baterías de manera que el suministro del sistema de alimentación ininterrumpida sea continuo para los equipos de TI incluso cuando la energía de la red se interrumpa. El sistema de alimentación ininterrumpida principalmente da soporte únicamente a los equipos de TI. |

| Generadores | Al igual que los sistemas de alimentación ininterrumpida, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'necesario más uno', indica la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas de alimentación ininterrumpida, entonces para lograr N+1 se requeriría un sistema de alimentación ininterrumpida adicional. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para mantener el funcionamiento del centro de datos. Un centro de datos se clasifica como centro de datos de nivel 1 cuando tiene un componente de energía no redundante (N) (sistema de alimentación ininterrumpida, generadores), componentes de refrigeración y sistema de distribución de energía (desde la red eléctrica de suministro público). El centro de datos de nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un sistema de distribución único no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (cortes de energía, fallos de refrigeración). El centro de datos de nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de nivel 4 tiene múltiples componentes redundantes e independientes de energía y refrigeración, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Coubicación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son optados principalmente por pequeñas y medianas empresas. |

| Coubicación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son optados principalmente por empresas medianas y grandes. |

| Coubicación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores en la nube, empresas de TI, BFSI y operadores de televisión por suscripción en línea (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de conectividad de fibra | Es una red de cables de fibra óptica desplegados en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, el cable de cobre y el cable de fibra óptica se utilizan tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón, el petróleo y el gas son la principal fuente de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que emerge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción