Tamaño y participación del mercado de centros de datos de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

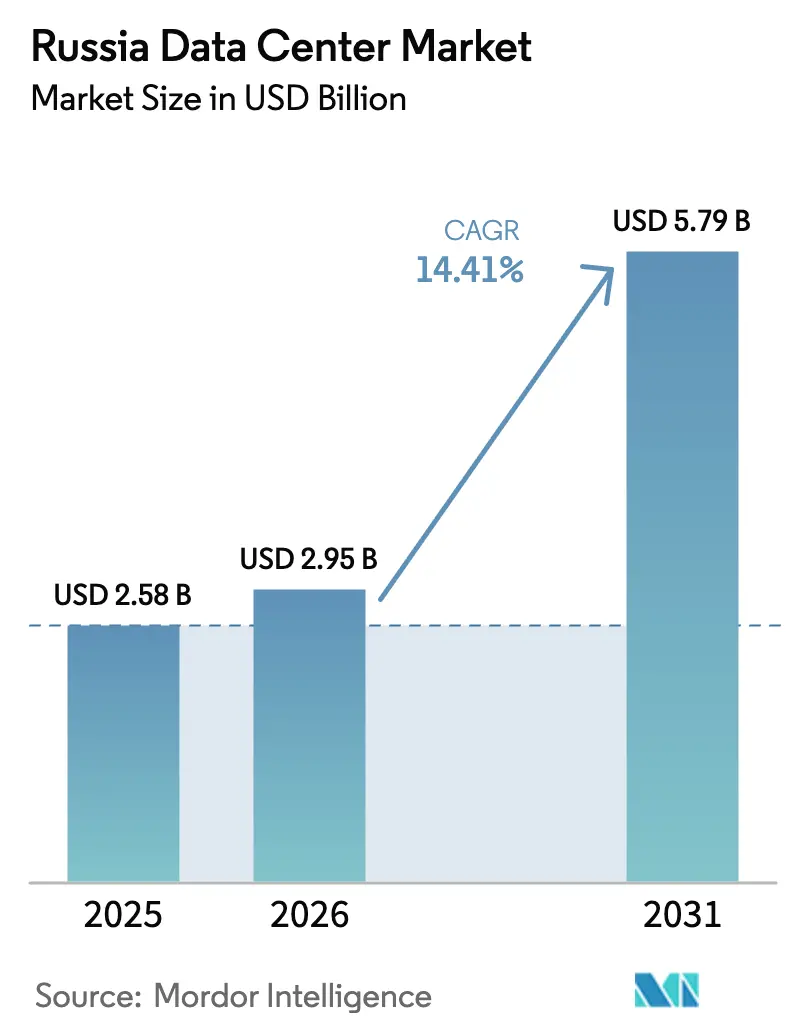

| Tamaño del mercado en el año base (2025) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.41% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Rusia por Mordor Intelligence

El tamaño del mercado de centros de datos de Rusia fue valorado en USD 2,58 mil millones en 2025 y se estima que crecerá desde USD 2,95 mil millones en 2026 hasta alcanzar USD 5,79 mil millones en 2031, a una CAGR del 14,41% durante el período de pronóstico (2026-2031). Mientras tanto, se espera que la capacidad de carga de TI aumente de 1.010 MW a 1.140 MW durante el mismo período, creciendo a una CAGR del 2,45%. Las participaciones y estimaciones de los segmentos del mercado se calculan e informan en términos de MW. Esta brecha creciente entre capacidad y valor refleja precios premium causados por importaciones de servidores restringidas, costos de construcción en aumento y una demanda creciente de cargas de trabajo de nube soberana e inteligencia artificial. Las normas de soberanía digital, vigentes desde julio de 2025, el presupuesto federal de transformación de RUB 695 mil millones y un aumento del 24,4% en el tráfico de internet de 2024 refuerzan las tasas de utilización dentro de Moscú y los centros regionales emergentes. Los operadores también se benefician de la migración empresarial a la nube, el despliegue de edge para 5G y la construcción de los campus de bajo costo impulsados por energía nuclear de Rosatom. Sin embargo, la escasez de hardware provocada por las sanciones, los aumentos de dos dígitos en las tarifas eléctricas en las principales metrópolis y la fuga de ingenieros sénior moderan las adiciones de oferta a corto plazo.[1]Ministerio de Desarrollo Digital, "Directrices Metodológicas sobre Eventos Inaceptables para Garantizar la Continuidad de las Organizaciones," digital.gov.ru

Conclusiones clave del informe

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una participación de ingresos del 56,55% en 2025, mientras que los campus masivos registraron la CAGR más rápida del 2,69% hasta 2031.

- Por tipo de nivel, el Nivel 3 capturó el 77,10% de la participación del mercado de centros de datos de Rusia en 2025, mientras que el Nivel 4 creció a la CAGR más alta del 2,95% hasta 2031.

- Por tipo de instalación, la coubicación representó el 59,10% del tamaño del mercado de centros de datos de Rusia en 2025, y los sitios hiperescala autoconstruidos avanzan a una CAGR del 2,75% durante el horizonte de pronóstico.

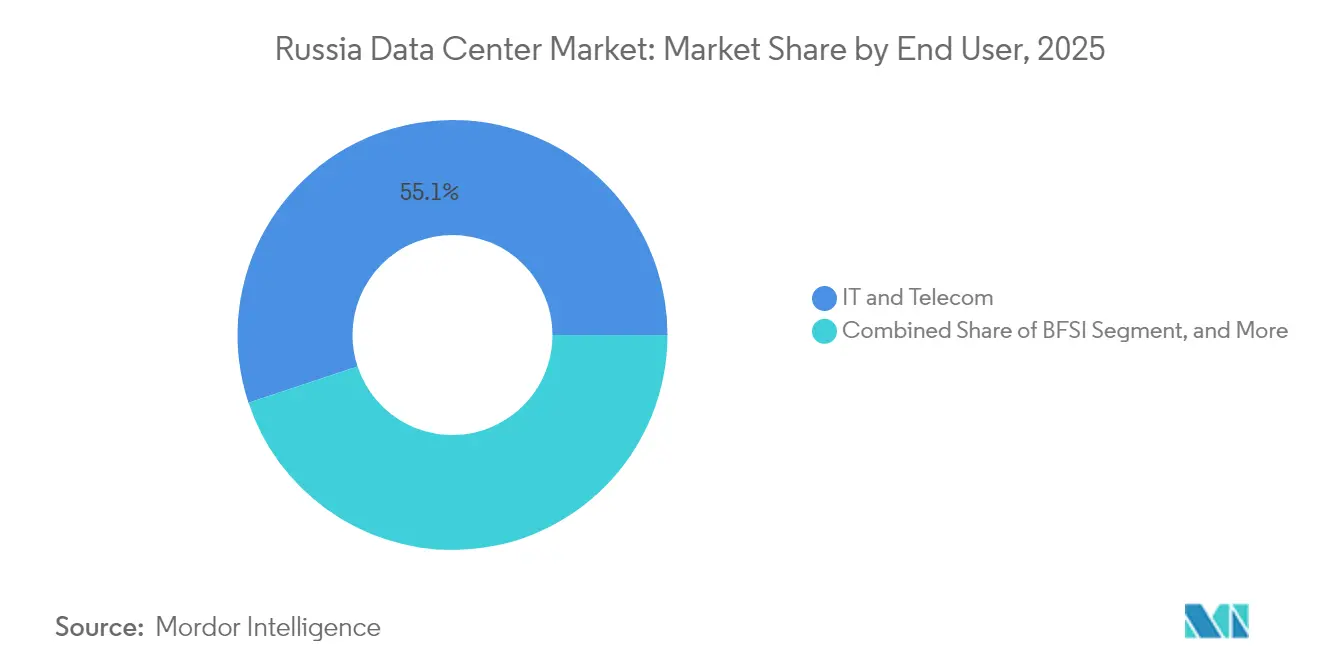

- Por vertical de usuario final, TI y telecomunicaciones mantuvo una participación del 55,10% en 2025, mientras que BFSI registra la CAGR más sólida del 2,30% hasta 2031.

- Por geografía, Moscú representó el 62,30% del gasto de 2025, y el resto de Rusia se expande a una CAGR del 3,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Rusia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Migración acelerada a la nube entre las empresas rusas | +0.80% | Nacional, concentrado en Moscú y San Petersburgo | Mediano plazo (2-4 años) |

| Iniciativas federales de economía digital que impulsan la localización de datos | +0.60% | Nacional, con enfoque en programas regionales | Largo plazo (≥ 4 años) |

| Aumento en la transmisión de video OTT y el tráfico de juegos en línea | +0.40% | Nacional, concentración urbana | Corto plazo (≤ 2 años) |

| Demanda de computación en el edge impulsada por el despliegue de 5G | +0.30% | Principales ciudades, con expansión a regiones | Mediano plazo (2-4 años) |

| Despliegue de supercomputadoras de IA para modelos de lenguaje de gran escala (LLM) soberanos | +0.20% | Moscú, Novosibirsk, centros académicos | Largo plazo (≥ 4 años) |

| Proyectos de centros de datos verdes impulsados por energía nuclear de Rosatom | +0.20% | Ubicaciones específicas de plantas nucleares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración acelerada a la nube entre las empresas rusas

El gasto empresarial en la nube aumenta un 30% anual, con duraciones promedio de contratos que se extienden a cinco años y la participación mensual de cartera que se expande un 2%. Los proveedores de nivel 1 reportan un crecimiento de ingresos del 50-70%, lo que impulsa una demanda predecible de múltiples megavatios para salas de coubicación posicionadas cerca de los distritos de sedes corporativas. Los campus de Moscú obtienen la mayor cantidad de reservas a corto plazo, ya que ofrecen conectividad densa de operadores y escritorios de servicio establecidos. Este cambio de cargas de trabajo hacia plataformas escalables consolida una trayectoria de crecimiento base para el mercado de centros de datos de Rusia.[2]Yandex, "Pronóstico del mercado de servicios en la nube en Rusia 2025-2029," yandex.ru

Iniciativas federales de economía digital que impulsan la localización de datos

Más de RUB 695 mil millones están destinados a proyectos regionales en 2025-2027 que exigen que los organismos públicos dependan de nubes y software nacionales. Las leyes más estrictas sobre datos personales desde julio de 2025 obligan a las multinacionales a procesar los archivos de ciudadanos rusos localmente, canalizando las cargas de trabajo hacia salas de Nivel 3 y Nivel 4 conformes. Al vincular los desembolsos presupuestarios a las métricas de uso regional de la nube, el programa acelera la construcción en ciudades secundarias y reduce la dependencia excesiva de la región capital.[3]Ministerio de Desarrollo Digital, "Instrucciones Metodológicas sobre la Categorización de la Infraestructura de Información Crítica en Telecomunicaciones," digital.gov.ru

Aumento en la transmisión de video OTT y el tráfico de juegos en línea

Las plataformas nacionales reemplazaron los servicios extranjeros bloqueados, lo que resultó en un aumento del 28,1% en los volúmenes de datos de línea fija en 2024 y un aumento correspondiente en el tráfico total a 188.530 petabytes. Los recuentos de suscriptores en los servicios de transmisión aumentaron de 45 millones a 58 millones, y los estudios de videojuegos locales lanzaron títulos sensibles a la latencia. Estas tendencias de contenido aumentan la densidad de potencia a nivel de rack, elevan el gasto en caché de edge y estimulan las actualizaciones de los nodos de interconexión que anclan el mercado de centros de datos de Rusia.

Demanda de computación en el edge impulsada por el despliegue de 5G

Los clústeres piloto de 5G de MTS y sus pares requieren procesamiento de baja latencia para realidad virtual (VR), IoT industrial y virtualización de funciones de red. Los operadores de telecomunicaciones invirtieron RUB 350 mil millones en infraestructura en 2024, asignando presupuestos para micro centros de datos ubicados dentro de recintos de torres y zonas de manufactura. A medida que el 5G se expande más allá de Moscú, una red distribuida de pequeñas instalaciones desbloquea nueva demanda direccionable para los proveedores regionales, diversificando los ingresos más allá de la coubicación mayorista heredada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Restricciones a la exportación de hardware avanzado para servidores | -0.50% | Nacional, aguda en despliegues de hiperescala | Corto plazo (≤ 2 años) |

| Aumento de las tarifas eléctricas en las principales metrópolis | -0.30% | Áreas metropolitanas de Moscú y San Petersburgo | Mediano plazo (2-4 años) |

| Escasez de contratistas certificados en Nivel IV fuera de Moscú | -0.20% | Mercados regionales, excluyendo Moscú | Mediano plazo (2-4 años) |

| Fuga de ingenieros experimentados en centros de datos | -0.20% | Nacional, concentrado en centros técnicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones a la exportación de hardware avanzado para servidores

Las sanciones bloquean la importación de CPU, GPU y silicio de conmutación de última generación, lo que obliga a los operadores a pagar de más a través de intermediarios de terceros países u optar por alternativas nacionales. La línea OpenYard de YADRO alivia los cuellos de botella, pero aún está por debajo de los estándares globales de rendimiento y tiene una producción anual limitada. La inflación de capex resultante ralentiza los calendarios de construcción y limita las expansiones de hiperescala, restringiendo temporalmente el potencial alcista para el mercado de centros de datos de Rusia hasta que las fábricas locales escalen.

Aumento de las tarifas eléctricas en las principales metrópolis

Los precios de la energía en la Óblast de Moscú aumentaron un 12-16% en 2025, y la energía representa el 60-70% del opex de los centros de datos. Los operadores responden mejorando el PUE, reduciendo las cargas de iluminación no críticas y explorando sitios más fríos en el norte con suministros de energía hidroeléctrica y nuclear más baratos. Si bien la presión tarifaria erosiona los márgenes a corto plazo, también empuja las futuras construcciones hacia Siberia y las zonas adyacentes a Rosatom, redistribuyendo las trayectorias de crecimiento en el mercado de centros de datos de Rusia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: los campus masivos ganan velocidad

Los sitios grandes mantuvieron un liderazgo de ingresos del 56,55% en 2025, respaldados por perfiles equilibrados de costo y escalabilidad. Se proyecta que el segmento de instalaciones masivas registre una CAGR del 2,69% hasta 2031, a medida que los hiperescaladores de nube y los laboratorios de IA comisionen clústeres de un solo sitio que superen los 50 MW. El campus de IA de USD 1.000 millones de Nebius Group señala una preferencia creciente por huellas de alta densidad con subestaciones dedicadas y refrigeración propietaria. La consolidación en torno a complejos de múltiples salas genera economías que protegen los márgenes a pesar de la escasez de hardware. Las instalaciones de edge más pequeñas y medianas aún proliferan para las necesidades de 5G y proximidad regulatoria, pero su participación combinada cae constantemente a medida que las cargas de trabajo principales se aglutinan a escala.

El tamaño del mercado de centros de datos de Rusia para los campus masivos crece más rápido porque el entrenamiento de LLM soberanos aumenta la demanda de racks de GPU, mientras que los mandatos de seguridad de Nivel 4 favorecen las instalaciones contiguas y controlables. Por el contrario, las construcciones gubernamentales a mega escala avanzan con cautela debido a la intensidad de capital y la incertidumbre en la cadena de suministro. Los portafolios equilibrados emergen a medida que los operadores despliegan grandes centros troncales cerca de Moscú, complementados con pods satélite más cercanos a los usuarios para cumplir con los objetivos de latencia.

Por tipo de nivel: migración hacia la confiabilidad de Nivel 4

Los marcos de Nivel 3 mantuvieron una participación de mercado del 77,10% en 2025, ampliamente considerados como el equilibrio óptimo entre redundancia y costo. Sin embargo, los reguladores financieros y el nuevo código de infraestructura crítica elevan los objetivos de tiempo de actividad, permitiendo que las salas de Nivel 4 registren la CAGR más rápida del 2,95%. La banca central, la liquidación de valores y las plataformas de identidad digital migran hacia entornos mantenibles simultáneamente con una disponibilidad del 99,995%. Las huellas de Nivel 1 y Nivel 2 persisten en localidades remotas donde las temperaturas ambientes compensan las cargas de refrigeración y las cargas de trabajo toleran el tiempo de inactividad programado.

Debido a estas dinámicas, se espera que la participación del mercado de centros de datos de Rusia para el Nivel 4 aumente de manera gradual pero constante, impulsada por una combinación de requisitos regulatorios y gestión de riesgos competitiva entre los principales bancos. Los operadores capaces de diseñar, certificar y dotar de personal a instalaciones de Nivel 4 fuera de Moscú obtienen una ventaja de pionero y ayudan a descentralizar la capacidad nacional.

Por tipo de centro de datos: la coubicación mantiene el liderazgo mientras la hiperescala se acelera

Con el 59,10% de los ingresos de 2025, la coubicación continúa siendo el ancla de los pivotes digitales empresariales, ofreciendo capacidad de pago por crecimiento sin cargas de capex. No obstante, las instalaciones de hiperescala autoconstruidas disfrutan de una CAGR del 2,75% a medida que Yandex Cloud, VK y las editoriales de videojuegos buscan arquitecturas específicas para cargas de trabajo y control directo de las pilas de seguridad. Los proveedores de coubicación responden adoptando bloques de construcción modulares, topologías de energía flexibles y mercados de conectividad para seguir siendo relevantes.

La escasez de infraestructura en la capital mantiene las tarifas elevadas, lo que permite a los titulares financiar expansiones hacia el resto de Rusia. Al mismo tiempo, los pods de IA soberana y los índices de búsqueda a menudo requieren tejidos de red propietarios, lo que lleva a los desarrolladores a construir edificios de hiperescala en campo verde diseñados para refrigeración líquida y arquitecturas spine-leaf de 100G. Esta dualidad garantiza que ambos modelos de servicio coexistan y juntos sustenten el mercado de centros de datos de Rusia hasta 2030.

Por usuario final: BFSI gana impulso en medio del dominio de TI y telecomunicaciones

Las empresas de TI y telecomunicaciones representan el 55,10% de la demanda actual, gracias a la prevalencia de redes definidas por software, nodos de distribución de contenido y centros de interconexión neutros para operadores. Los bancos y las aseguradoras se aceleran a una CAGR del 2,30%, impulsados por los pagos en tiempo real, la adopción de la banca remota y el endurecimiento de las normas de continuidad que prescriben el alojamiento en Nivel 4. El comercio electrónico sigue de cerca, requiriendo API de baja latencia, clústeres de análisis de fraude y la capacidad de escalar sin cesar durante la temporada de fiestas.

Las cargas de trabajo de manufactura, medios y sector público profundizan cada una su penetración, aunque desde bases más pequeñas, diversificando colectivamente la exposición de usuarios finales dentro del mercado de centros de datos de Rusia. La complejidad de las cargas de trabajo, más que el tráfico bruto, está determinando cada vez más las decisiones de compra, impulsando solicitudes de racks de alta densidad, energía ampliable y servicios de gestión de claves en el sitio en respuesta a regulaciones específicas del sector.

Por zona de concentración: la fortaleza de la capital se encuentra con el auge regional

Moscú mantiene una concentración del 62,30% debido a sus incomparables instalaciones para operadores, proximidad a los distritos comerciales y reservas de mano de obra calificada. Sin embargo, una CAGR del 3,06% en el resto de Rusia subraya una tendencia hacia ciudades como Novosibirsk, Nizhny Novgorod y Tver, donde los costos de terreno y electricidad son más bajos y las subvenciones federales compensan los costos del desarrollo de infraestructura de transporte. El tamaño del mercado de centros de datos de Rusia para las zonas fuera de la capital está aumentando a medida que los ministerios requieren que una parte de las cargas de trabajo permanezca dentro de sus distritos de origen para mejorar la resiliencia del servicio y cumplir con los umbrales de latencia.

El campus del Lejano Oriente impulsado por energía hidroeléctrica de BitRiver y el proyecto nuclear de Rosatom en Tver ilustran cómo las propuestas regionales combinan electrones baratos con narrativas renovables o neutras en carbono. Las brechas en el backhaul de fibra siguen siendo un obstáculo, pero el financiamiento plurianual de la economía digital del Estado destina actualizaciones de la red troncal óptica que alinean progresivamente los SLA regionales con los puntos de referencia de Moscú.

Análisis geográfico del mercado de centros de datos de Rusia

La arraigada participación del 63,07% de Moscú se basa en densas rutas de fibra oscura, sólidos intercambios de interconexión y proximidad a las oficinas centrales, lo que proporciona acceso inmediato a los tomadores de decisiones e ingenieros de soporte. A pesar de que los aumentos tarifarios erosionan el opex, las altas tasas promedio de venta y la casi nula vacancia mantienen sólidos márgenes de EBITDA. Los operadores continúan añadiendo fases a través de actualizaciones de energía en mezzanine y expansiones modulares dentro de los complejos existentes, en lugar de incurrir en los costos de nuevas adquisiciones de terrenos.

Las ciudades secundarias exhiben una CAGR más pronunciada del 3,20% a medida que los paquetes de subsidios y los precios de energía más bajos mejoran las TIR de los proyectos. Las fuentes de energía hidroeléctrica de Siberia y nuclear del Lejano Oriente ofrecen electrones a precios un 40-60% más bajos que las cotizaciones de Moscú, convirtiendo los sitios en imanes para los clústeres de entrenamiento de IA. Los nodos de edge dentro de los cinturones industriales también proliferan para atender las cargas de trabajo de IoT en metalurgia, petróleo y campos de gas, garantizando una latencia inferior a 10 milisegundos.

Los corredores de fibra óptica interregionales financiados bajo el programa nacional "Economía Digital" acortan los tiempos de backhaul y simplifican el cumplimiento para los organismos con sede fuera de la capital. Esta combinación de políticas reduce gradualmente el riesgo de la diversificación geográfica, alejando el vector de crecimiento de una huella de Moscú excesivamente centralizada y fomentando en última instancia un mercado de centros de datos de Rusia policéntrico.[4]D-Russia, "Indicadores Recomendados de Transformación Digital para Regiones 2025-2027," d-russia.ru

Panorama competitivo

Principales empresas en el mercado de centros de datos de Rusia

La concentración del mercado es moderada. Rostelecom y Rosatom, respaldados por el Estado, proporcionan grandes huellas, contratos de servicios públicos a largo plazo e influencia regulatoria. Rostelecom amplía la profundidad del canal entre los ministerios y las grandes empresas, mientras que Rosatom aprovecha las parcelas adyacentes a instalaciones nucleares que ofrecen estabilidad en la compra de energía por 25 años para cargas de alta densidad. Los especialistas privados, como Nebius Group e IXcellerate, se enfocan en la diferenciación tecnológica, desplegando refrigeración por inmersión, tejidos optimizados para IA y certificaciones de bajo carbono para capturar clientes premium.

La producción interna de servidores de YADRO y la expansión de Aquarius hacia el ensamblaje de placas base ilustran los movimientos de integración vertical para contrarrestar los riesgos del embargo de hardware. Selectel y DataPro extienden las huellas de Nivel 3 hacia San Petersburgo y Krasnodar, proporcionando a las cadenas nacionales opciones de redundancia geográfica. Dado que los hiperescaladores autofinancian programas de capital récord mientras los titulares de coubicación elevan las tarifas de rack para equilibrar la demanda, el mercado de centros de datos de Rusia mantiene una rentabilidad saludable a pesar de las fricciones en la cadena de suministro.

Líderes de la industria de centros de datos de Rusia

IXELERATE LLC

MTS PJSC (MTS Group)

Rostelecom

Selectel Ltd

Yandex.Cloud LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: El Ministerio de Desarrollo Digital emitió directrices completas para clasificar los sitios de infraestructura de información crítica, elevando los estándares de confiabilidad para los centros de datos alineados con telecomunicaciones.

- Abril de 2025: El programa federal de transformación aseguró RUB 695 mil millones en asignaciones para 2025-2027, incorporando objetivos de uso de la nube para los gobiernos regionales.

- Marzo de 2025: Los ingresos del sector de telecomunicaciones en su conjunto alcanzaron RUB 2,1 billones en 2024, impulsados por un crecimiento del 11% en banda ancha fija, subrayando la demanda de ancho de banda.

- Enero de 2025: Nebius Group presentó un despliegue de cómputo de IA por USD 1.000 millones, señalando el compromiso privado con las capacidades soberanas de modelos de lenguaje de gran escala.

Alcance del informe del mercado de centros de datos de Rusia

Moscú está cubierto como segmento por zona de concentración. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado, Utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstruido | ||

| Empresarial/Edge | ||

| Coubicación | No utilizado | |

| Utilizado | Coubicación minorista | |

| Coubicación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Moscú |

| Resto de Rusia |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autoconstruido | ||

| Empresarial/Edge | |||

| Coubicación | No utilizado | ||

| Utilizado | Coubicación minorista | ||

| Coubicación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de concentración | Moscú | ||

| Resto de Rusia | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un rack. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el piso original y el piso elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de racks debe ser superior a 9.000 o el espacio de piso elevado (EPS) debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de racks debe estar entre 9.000 y 3.001 o el EPS debe estar entre 225.000 pies cuadrados y 75.001 pies cuadrados; Centro de datos Grande: el número de racks debe estar entre 3.000 y 801 o el EPS debe estar entre 75.000 pies cuadrados y 20.001 pies cuadrados; Centro de datos Mediano: el número de racks debe estar entre 800 y 201 o el EPS debe estar entre 20.000 pies cuadrados y 5.001 pies cuadrados; Centro de datos Pequeño: el número de racks debe ser inferior a 200 o el EPS debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - De acuerdo con el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades de equipos redundantes de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: coubicación minorista, mayorista e hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de coubicación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base B2B. BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de rack | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los racks del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de rack | Define la cantidad de energía consumida por el equipo y el servidor alojados en un rack. Se mide en kilovatios (kW). Este factor juega un papel crítico en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un rack. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de piso elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el piso original y el piso elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de computadoras (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de racks. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde el frente del rack da hacia el pasillo. Aquí, el aire frío se dirige al pasillo para que pueda entrar por el frente de los racks y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los racks da hacia el pasillo. Aquí, el calor disipado por los equipos en el rack se dirige hacia la salida de ventilación del CRAC. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad del uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía de los equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añaden componentes adicionales (UPS, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Fuente de alimentación ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red eléctrica, almacenando energía en baterías de manera que el suministro del UPS sea continuo para los equipos de TI incluso durante un corte de energía de la red. El UPS sostiene principalmente solo los equipos de TI. |

| Generadores | Al igual que el UPS, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se requeriría un sistema UPS adicional para lograr N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de un fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre los racks en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y un sistema de distribución de energía (desde la red eléctrica de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación continua. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de piso de ≤ 5.000 pies cuadrados o cuyo número de racks que pueden instalarse es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de piso entre 5.001 y 20.000 pies cuadrados, o cuyo número de racks que pueden instalarse está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de piso entre 20.001 y 75.000 pies cuadrados, o cuyo número de racks que pueden instalarse está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de piso entre 75.001 y 225.000 pies cuadrados, o cuyo número de racks que pueden instalarse está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de piso de ≥ 225.001 pies cuadrados o cuyo número de racks que pueden instalarse es ≥ 9.001 se clasifica como centro de datos mega. |

| Coubicación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son elegidos principalmente por pequeñas y medianas empresas (pymes). |

| Coubicación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son elegidos principalmente por medianas y grandes empresas. |

| Coubicación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes proveedores de nube, empresas de TI, BFSI y operadores OTT (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegados en todo el país, conectando regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto para uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable, se establece la comunicación y conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción