Tamaño y participación del mercado de centros de datos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

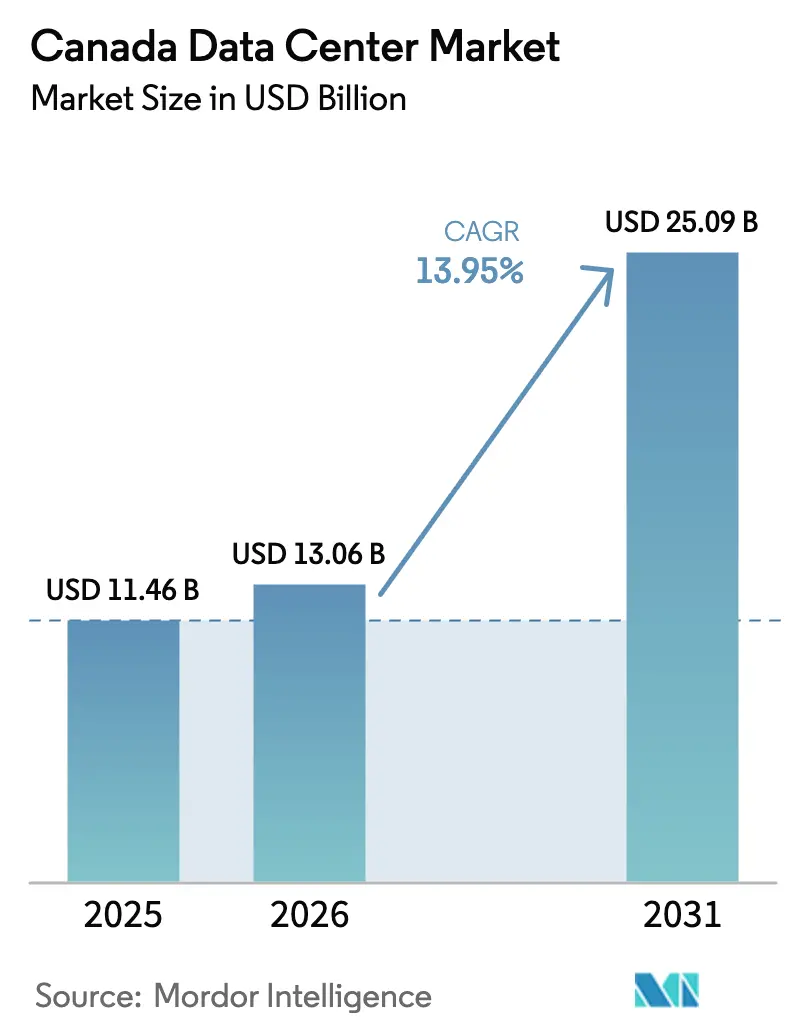

| Tamaño del mercado en el año base (2025) | 11.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Canadá por Mordor Intelligence

El tamaño del mercado de centros de datos de Canadá en 2026 se estima en 13.060 millones de USD, creciendo desde el valor de 2025 de 11.460 millones de USD, con proyecciones para 2031 que muestran 25.090 millones de USD, creciendo a una CAGR del 13,95% durante 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca de 3,13 miles de megavatios en 2025 a 3,97 miles de megavatios para 2030, a una CAGR del 4,89% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. El impulso proviene de las plataformas de nube de hiperescala que localizan cargas de trabajo, un auge en los clústeres de entrenamiento de inteligencia artificial (IA) y los mandatos transfronterizos de soberanía de datos que alientan a las empresas de Estados Unidos a procesar información regulada en suelo canadiense. Las instalaciones de nivel 3 dominan porque ofrecen alta disponibilidad a niveles de costo que la mayoría de las empresas aceptará, mientras que los acuerdos de colocación siguen siendo el modelo de abastecimiento predeterminado, ya que las empresas evitan las autoconstrucciones intensivas en capital. Ontario conserva la mayor huella provincial gracias a las densas rutas de fibra y la proximidad al centro financiero del país, mientras que Quebec acelera sobre la base de la electricidad hidroeléctrica de bajo costo y los incentivos provinciales directos para el desarrollo de inteligencia artificial. El posicionamiento competitivo favorece a los operadores que combinan acceso a energía renovable, economías de escala y credenciales de nube soberana. En ese contexto, las disparidades en los precios de la energía fuera de las regiones ricas en energía hidroeléctrica y la escasez de técnicos especializados moderan la curva de crecimiento a mediano plazo.

Conclusiones clave del informe

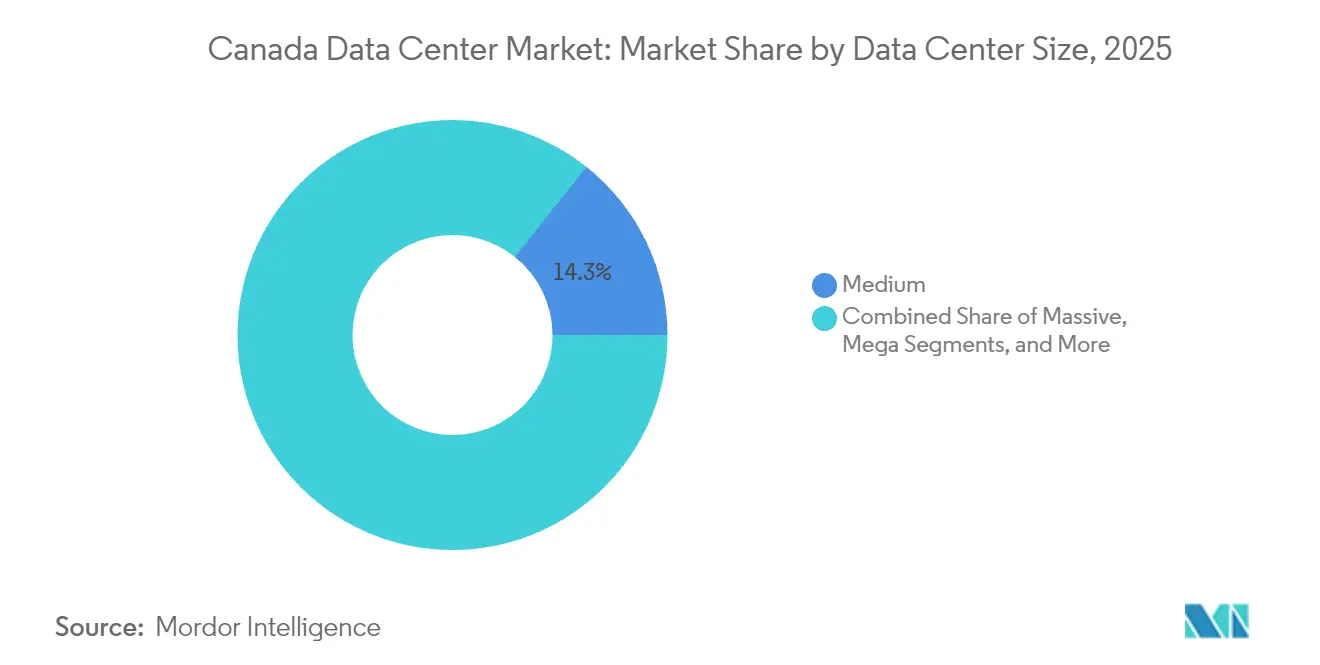

- Por tamaño de centro de datos, las instalaciones medianas capturaron el 14,28% de la participación del mercado de centros de datos de Canadá en 2025, mientras que las instalaciones grandes avanzan a una CAGR del 4,93% hasta 2031.

- Por clasificación de nivel, las instalaciones de nivel 3 mantuvieron una participación de ingresos del 80,95% en 2025; se prevé que el nivel 4 se expanda a una CAGR del 5,45% hasta 2031.

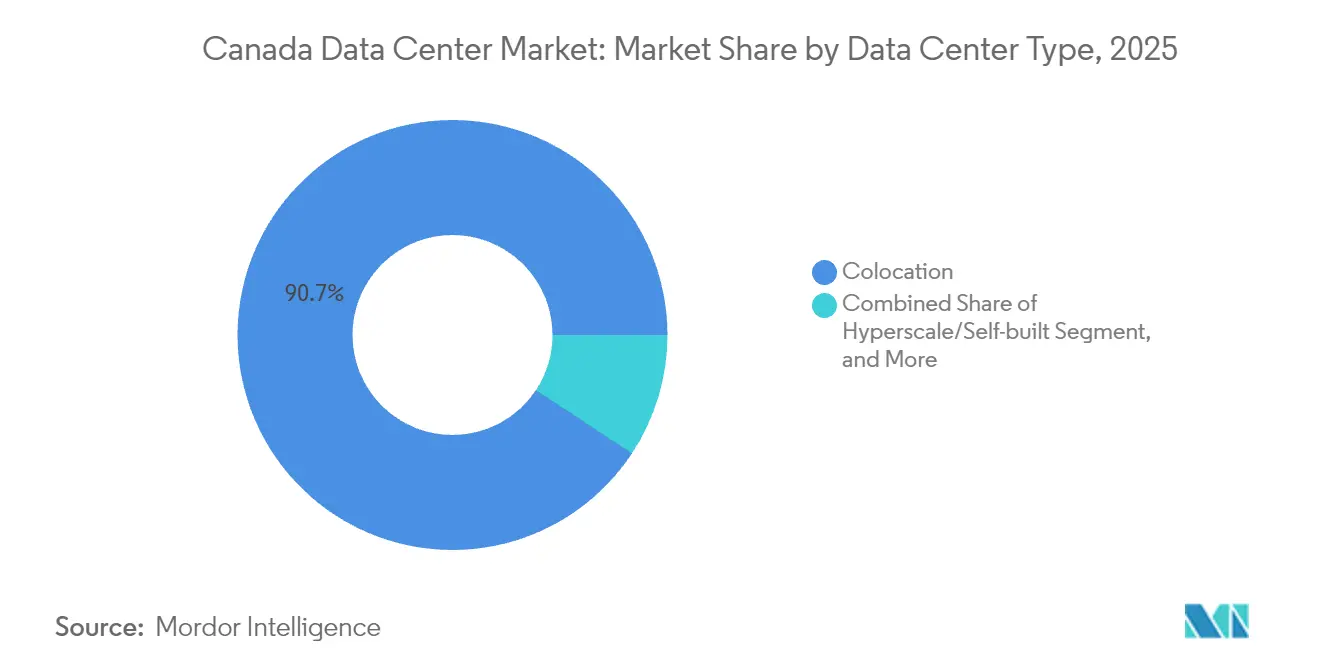

- Por tipo de centro de datos, los modelos de colocación representaron el 90,72% del tamaño del mercado de centros de datos de Canadá en 2025, y se proyecta que las implementaciones de nube de hiperescala crezcan a una CAGR del 6,58% hasta 2031 durante el período.

- Por usuario final, TI y telecomunicaciones comandó una participación del 48,12% en 2025, mientras que las cargas de trabajo de banca, servicios financieros y seguros están configuradas para crecer más rápidamente a una CAGR del 6,31% hasta 2031.

- Por zona de concentración, Quebec representó el 24,55% de la participación del mercado de centros de datos de Canadá en 2025 y se está expandiendo a una CAGR del 5,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en la adopción de servicios en la nube y expansiones de hiperescala | +1.2% | Nacional – núcleo de Ontario y Quebec | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de energía verde para centros de datos | +0.9% | Quebec, Columbia Británica, Manitoba | Largo plazo (≥ 4 años) |

| Aumento del consumo de datos por 5G y transmisión de video | +0.8% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono mediante energía hidroeléctrica y eólica | +0.6% | Quebec y Columbia Británica | Largo plazo (≥ 4 años) |

| Demanda transfronteriza de soberanía de datos de empresas de Estados Unidos | +0.4% | Nacional – corredor Toronto-Montreal | Mediano plazo (2-4 años) |

| Crecimiento de cargas de trabajo de IA y HPC del sector de investigación pública | +0.2% | Nacional – centros de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la adopción de servicios en la nube y expansiones de hiperescala

Las plataformas de hiperescala están localizando infraestructura para satisfacer normas más estrictas de residencia de datos y presupuestos de latencia, impulsando al mercado de centros de datos de Canadá hacia campus de varios cientos de megavatios. La construcción de eStruxture en Calgary, valorada en 750 millones de CAD (585 millones de USD), entregará 90 MW dedicados a cargas de trabajo de IA generativa y nube. La llegada de estos proyectos comprime los plazos de implementación para fibra de soporte, interconexiones de servicios públicos y nodos de borde. Los operadores de nube también aprovechan la red nacional de estaciones de aterrizaje de cables para equilibrar los flujos de tráfico de este a oeste y simultáneamente retransmitir el tráfico excedente de EE. UU. cuando las redes del sur enfrentan congestión. El efecto es un aumento constante en los contratos de colocación mayorista, tenencias de arrendamiento promedio más largas y mayores densidades de potencia de bastidores en las salas de nivel 3. Debido a que Canadá ofrece estabilidad política y un marco de privacidad claro, los proveedores ven las olas de construcción actuales como inversiones ancla que darán forma a la asignación de cargas de trabajo transfronterizas durante una década.

Aumento del consumo de datos por 5G y transmisión de video

Los despliegues nacionales de 5G crean picos de datos granulares a medida que la transmisión en resolución ultralata, los servicios de realidad aumentada y los sensores de ciudades inteligentes convergen en las redes de retorno de datos móviles. TELUS presupuestó 50.000 millones de CAD (39.000 millones de USD) hasta 2028 para modernizar los sitios de radio y el borde del centro de datos necesario para mantener objetivos de latencia de ida y vuelta inferiores a 10 milisegundos. Los proveedores de video escalan simultáneamente la entrega de catálogos en 4K y 8K, lo que obliga a las redes de distribución de contenido a incorporar nodos de caché en el interior de los hoteles de operadores. A medida que estas cargas de trabajo maduran, los bastidores individuales ahora requieren hasta 30 kW para los aceleradores de transcodificación, el triple de la línea base de los nodos de transmisión heredados. Los municipios con bucles de fibra metropolitana y bienes raíces asequibles han comenzado a zonificar microinstalaciones para que los operadores puedan contenerizar el cómputo más cerca de los núcleos de población. Colectivamente, estos cambios anclan un sólido corredor de demanda que mantendrá los niveles de utilización por encima del referencial del 80% que desencadena la siguiente fase de expansión.

Incentivos gubernamentales de energía verde para centros de datos

Las agencias federales y provinciales aprovechan sus abundantes recursos hidroeléctricos para atraer proyectos de cómputo intensivos en capital mediante la reducción de las tarifas de energía y la agilización de las aprobaciones de interconexión a la red. La tarifa eléctrica de Quebec de 0,0537 CAD por kWh (0,042 USD por kWh) bajo la tarifa de centros de datos de Hydro-Québec se sitúa un 60% por debajo de la tarifa indexada a combustibles fósiles de Alberta, ampliando las oportunidades de arbitraje de ubicación. La Ley de Energía Limpia de Columbia Británica garantiza un 93% de generación renovable en la red, lo que permite a los operadores cumplir los objetivos de cero emisiones netas sin complejos acuerdos de compra de energía fuera del sitio. A nivel federal, la Estrategia Canadiense de Cómputo Soberano de IA destina subsidios de capital y beneficios de depreciación acelerada para sitios que documentan el abastecimiento de energía renovable. Estos incentivos comprimen los períodos de recuperación de la inversión hasta en dos años, dirigiendo una ola de ofertas de hiperescala que de otro modo se orientarían por defecto a localizaciones en los estados montañosos de EE. UU. El resultado es una ventaja de costo estructural que sustenta la competitividad a mediano plazo del mercado de centros de datos de Canadá.

Monetización de créditos de carbono mediante energía hidroeléctrica y eólica

Los operadores están comenzando a tratar las compensaciones de gases de efecto invernadero como un flujo de ingresos secundario. Bajo el marco federal de fijación de precios del carbono, las instalaciones que certifican insumos renovables e implementan la recuperación de calor residual obtienen créditos negociables con los emisores industriales. El proyecto Bell AI Fabric de 500 MW en Columbia Británica está diseñado específicamente para aprovechar dichos créditos, que la administración considera una cobertura de flujo de caja de varios millones de dólares una vez que las GPU alcancen la plena utilización. Las estimaciones iniciales sugieren un incremento del 4% en las métricas de tasa interna de retorno para construcciones en terrenos baldíos que integren calefacción urbana a campus cercanos. Una economía creíble de compensaciones también resuena con las corporaciones de EE. UU. que necesitan una contabilidad de emisiones de calidad de auditoría, reforzando la posición de Canadá como enclave de cómputo de bajo carbono para las multinacionales norteamericanas. A largo plazo, la liquidez de los créditos de carbono podría evolucionar hasta convertirse en un supuesto central de suscripción para los financiadores de proyectos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de energía fuera de las provincias ricas en energía hidroeléctrica | -0.7% | Alberta, Saskatchewan, provincias del Atlántico | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de mano de obra calificada para centros de datos | -0.5% | Nacional – más marcado en metrópolis secundarias | Mediano plazo (2-4 años) |

| Permisos prolongados por consultas sobre tierras indígenas | -0.3% | Territorios ricos en recursos | Largo plazo (≥ 4 años) |

| Aumento de las primas de seguros para instalaciones centradas en criptomonedas | -0.2% | Regiones con minería intensiva | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de energía fuera de las provincias ricas en energía hidroeléctrica

La electricidad en Alberta promedia 0,2367 CAD por kWh (0,187 USD por kWh), una prima de cuatro veces y media sobre las tarifas de Quebec. Tales disparidades erosionan el modelo de costos para las granjas de entrenamiento de IA que pueden consumir bloques de 70 MW con factores de carga superiores al 90%. Aunque los proyectos de cogeneración de gas natural compensan parcialmente los precios de la red eléctrica, los desarrolladores aún luchan por modelar tarifas de alojamiento competitivas en comparación con las regiones hidroeléctricas. El desequilibrio canaliza las inversiones hacia los corredores del este, profundizando las brechas de capacidad provincial y obligando a los arrendatarios de la nube a retransmitir el tráfico a distancias más largas. A largo plazo, el riesgo de subinversión amenaza con frenar el crecimiento de la economía digital en las provincias de las praderas y del Atlántico, a menos que los reguladores subsidien el desarrollo de energías renovables o congelen temporalmente las tarifas industriales de electricidad. A corto plazo, la volatilidad de los precios resta 0,7 puntos porcentuales a la CAGR global del mercado de centros de datos de Canadá.

Disponibilidad limitada de mano de obra calificada para centros de datos

El Uptime Institute proyecta que la demanda global de personal en instalaciones aumentará un 42% para 2030, pero los canales de formación profesional canadienses van rezagados respecto a economías similares.[1]Innovación, Ciencia y Desarrollo Económico de Canadá, "Estrategia Canadiense de Cómputo Soberano de IA," ised-isde.canada.ca El enfriamiento líquido de alta densidad, el monitoreo avanzado del tren de potencia y los marcos de ciberseguridad de confianza cero requieren técnicos especializados que rara vez se forman en los programas convencionales de TI. El talento gravita hacia Toronto y Vancouver, dejando a las nuevas construcciones en Calgary, Winnipeg y Halifax con escasez de personal durante la puesta en marcha. La presión salarial ya agrega varios millones de dólares a las líneas de gastos operativos anuales para las instalaciones de escala media, y los plazos de los proyectos se retrasan cuando las tareas de la ruta crítica dependen del mismo grupo de ingenieros de puesta en marcha. Se están implementando programas nacionales de recualificación, pero la brecha temporal significa que las deficiencias de personal reducirán 0,5 puntos porcentuales de la tasa de crecimiento compuesto, a menos que las reformas de inmigración y los programas de aprendizaje acelerado cobren impulso rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos - La polarización de capacidad favorece los campus más grandes

Las instalaciones grandes superaron 1,1 miles de MW de carga de TI instalada en 2025, equivalente al 33,72% del tamaño del mercado de centros de datos de Canadá, y avanzan a una CAGR del 4,93% hasta 2031. Las empresas de hiperescala apuntan a bloques de 50 MW a 100 MW porque los campus consolidados desbloquean descuentos por compra masiva de energía, simplifican las posturas de seguridad y acomodan el enfriamiento líquido en bastidor sin modernizaciones fragmentarias. Las empresas más pequeñas siguen arrendando espacio en instalaciones medianas debido a los menores compromisos mínimos, lo que explica la participación del 14,28% de ese segmento el año pasado. Sin embargo, las solicitudes de capacidad superiores a 5 MW están migrando casi exclusivamente a campus grandes que agrupan subestaciones en el sitio con rutas de fibra oscura directa hacia las rampas de acceso a la nube. El campus de eStruxture en Calgary ejemplifica este cambio, reservando dos parcelas de terreno adyacentes para eventuales corredores de expansión de 150 MW.

Las instalaciones medianas mantienen su relevancia donde los presupuestos de latencia exigen proximidad al centro de la ciudad o donde los códigos municipales restringen el consumo de energía. Los operadores reconvierten torres de oficinas existentes en sitios de 5 MW a 10 MW que alojan nodos de borde de redes de distribución de contenido, motores de negociación de baja latencia y matrices de recuperación ante desastres. En el extremo más pequeño, los microcentros de datos distribuidos emergen dentro de las bolsas de valores minoristas y las plantas de fabricación inteligente, pero estos activos representan menos del 2% del mercado de centros de datos de Canadá. En los próximos cinco años, los patrones de asignación de capital sugieren fuertemente un panorama bifurcado en el que los parques de hiperescala con múltiples instalaciones coexisten con nodos de borde metropolitano de alto margen, en lugar de una distribución uniforme entre los segmentos tradicionales de pequeño, mediano y grande.

Por tipo de nivel - El nivel 3 sigue siendo el estándar comercial

El nivel 3 capturó el 80,95% de la capacidad instalada en 2025, sustentando el alojamiento de cargas de trabajo empresariales convencionales. Los operadores valoran la garantía de tiempo de actividad del 99,982% y la redundancia N+1 porque equilibra la fiabilidad frente a los topes de costo tolerables para los presupuestos de los directores de información. La participación del mercado de centros de datos de Canadá para las instalaciones de nivel 4 se expandirá, sin embargo, a una CAGR del 5,45%, impulsada por los mandatos bancarios, de defensa y de salud que estipulan arquitecturas de mantenimiento concurrente y tolerantes a fallos. Bell incorporó el diseño de nivel 4 en el plano del AI Fabric para garantizar la disponibilidad continua de inferencia para los análisis de seguridad pública.

Las salas de nivel 2 persisten dentro de los intercambios de telecomunicaciones heredados donde residen los elementos de red no críticos, pero el nuevo gasto de capital rara vez fluye hacia esta clase. Algunos propietarios planean actualizaciones por fases que insertan líneas de generadores secundarios e interruptores estáticos de doble enclavamiento para elevar los sitios al nivel 3 durante la vigencia del arrendamiento. En contraste, el nivel 1 está virtualmente ausente en Canadá porque incluso los clientes con restricciones presupuestarias esperan al menos componentes redundantes básicos. La progresión ilustra un arco de premiumización más amplio a medida que las cargas de trabajo de IA y los análisis en tiempo real exigen acuerdos de nivel de servicio cada vez más estrictos, empujando gradualmente la expectativa media de tiempo de actividad hacia el estado del nivel 4 a lo largo de la década.

Por tipo de centro de datos - La colocación domina, la autoconstrucción en la nube se acelera

La colocación representó el 90,72% de los gabinetes instalados en 2025, lo que subraya cómo las empresas prefieren la externalización operativa mientras mantienen el control sobre la adquisición de servidores y las pilas de seguridad. Los acuerdos mayoristas impulsan la demanda de superficie arrendada, ya que los arrendatarios arriendan suites completas para obtener envolventes de energía predecibles, mientras que las jaulas minoristas atienden los picos de tráfico estacionales y los entornos de prueba de concepto. Los campus de hiperescala de autoconstrucción representan el segmento de crecimiento más rápido con una CAGR del 6,58%, ya que Amazon Web Services, Google Cloud y Microsoft Azure ejecutan planos de nube soberana. Estas empresas priorizan las relaciones directas con las empresas de servicios públicos y los diseños de enfriamiento evaporativo propietarios que los propietarios de colocación no pueden replicar sin modernizaciones específicas para inquilinos de varios millones de dólares.

Los modelos de implementación híbridos están floreciendo, donde las empresas despliegan equipos de entrenamiento de IA básicos en pilas de hiperescala y transfieren motores de inferencia más pequeños a bastidores de colocación minorista más cercanos a los usuarios. El AI Factory Soberana de TELUS combina ambos paradigmas: un marco de colocación integrado con clústeres NVIDIA DGX que los clientes alquilan bajo demanda. Durante el período de pronóstico, se espera que tales modelos compuestos profundicen el entrelazamiento entre los hoteles de operadores, las zonas de nube regionales y los micropods en las instalaciones, incorporando complejidad estructural a la industria de centros de datos de Canadá sin desplazar a la colocación de su rol de ancla.

Por usuario final - Telecomunicaciones y TI lideran, los servicios financieros se aceleran

Las cargas de trabajo de telecomunicaciones y TI absorbieron el 48,12% del recuento nacional de bastidores en 2025 a medida que los operadores virtualizaron los núcleos 5G y las plataformas de contenido almacenaron en caché las bibliotecas de medios más cerca de los espectadores. La virtualización de funciones de red por sí sola duplicó la densidad de cómputo en las instalaciones metro TOR-IX en comparación con los niveles de 2023. Los bancos y las aseguradoras se rezagan con solo el 12,00% actualmente, pero su CAGR del 6,31% hasta 2031 elevará al segmento al segundo lugar, ya que las regulaciones más estrictas contra el lavado de dinero, los rieles de pago en tiempo real y las API de banca abierta exigen procesamiento de baja latencia dentro de fronteras soberanas. El cambio ocurre mientras los análisis de riesgo de IA generativa y los trabajos de inferencia de detección de fraude escalan el transporte de GPU por nodo, ampliando los presupuestos de energía para las próximas generaciones de redes de negociación.

El comercio electrónico, la digitalización del sector público y las empresas de medios de comunicación se combinan para el tercio restante del consumo de gabinetes. Las agencias federales aceleran las migraciones a la nube en primer lugar desde los mainframes obsoletos, pero estipulan el alojamiento nacional, lo que alimenta la absorción incremental de colocación en las regiones de la capital nacional. Las empresas de manufactura contribuyen con una participación pequeña pero creciente a medida que la telemetría del IoT industrial fluye hacia los data lakes para ciclos de mantenimiento predictivo. En todos los sectores verticales, las empresas convergen en un patrón de abastecimiento en el que los conjuntos de datos críticos para la misión y sensibles a la privacidad permanecen dentro de Canadá, mientras que los archivos menos sensibles atraviesan rutas WAN transfronterizas, consolidando las perspectivas de utilización a largo plazo del mercado de centros de datos de Canadá.

Análisis geográfico

Quebec representó el 24,55% de la participación del mercado de centros de datos de Canadá en 2025 y se está expandiendo a una CAGR del 5,44% hasta 2031, el ritmo más rápido entre todas las provincias. La electricidad hidroeléctrica de bajo carbono con un precio de 0,0537 CAD por kWh (0,042 USD por kWh) sustenta un costo operativo total que se sitúa un 40% por debajo del promedio nacional, lo que le otorga a la provincia una ventaja duradera para los clústeres de entrenamiento de IA intensivos en energía. El horizonte de proyectos para 2025 ya supera los 600 MW de capacidad anunciada, posicionando a Quebec para elevar su participación en el tamaño del mercado de centros de datos de Canadá en al menos 3 puntos porcentuales para finales de la década. Los créditos fiscales provinciales vinculados al abastecimiento de energía renovable comprimen aún más los períodos de recuperación de la inversión, atrayendo a actores de hiperescala que anteriormente limitaban las inversiones a las zonas metropolitanas de Toronto.

Los diseños de campus en Montreal y Lévis ahora apuntan a densidades de bastidor de 70 kW, lo que refleja la demanda de las cargas de trabajo de IA generativa que prosperan bajo la abundante energía de bajo costo. Los operadores integran planes de calefacción urbana que canalizan el calor residual hacia los sistemas municipales, lo que permite un flujo de ingresos adicional a través de créditos de carbono verificables. Los corredores de fibra óptica que conectan Montreal con Ashburn y Nueva York ofrecen una latencia de ida y vuelta inferior a 15 milisegundos, lo que permite a las empresas de EE. UU. alojar datos sensibles al cumplimiento normativo en Canadá sin penalizaciones de rendimiento notables. A medida que los reguladores provinciales agilicen los permisos ambientales para proyectos que aprovechan la generación renovable, Quebec está en camino de anclar la próxima ola de implementaciones de nube soberana y cómputo de alto rendimiento en el mercado de centros de datos de Canadá.

Ontario mantuvo una posición del 35,78% en 2025, aprovechando la profunda interconexión en 151 Front Street West y la rápida retransmisión a los centros financieros de Nueva York, que en conjunto anclan las cargas de trabajo de negociación, tecnología financiera y juegos. El horizonte de desarrollo de centros de datos de la provincia ahora supera los 500 MW a medida que los gobiernos locales agilizan los permisos de construcción y las reconversiones de terrenos baldíos. Quebec, por el contrario, posee la narrativa de crecimiento con una CAGR del 5,44%, ya que la electricidad hidroeléctrica a precios competitivos sustenta las granjas de entrenamiento de IA de hiperescala y los equipos de minería de criptomonedas intensivos en energía. La política provincial suma subvenciones a las bajas tarifas, alineando el cumplimiento ESG con los umbrales de rendimiento para los accionistas de las empresas de nube globales.

Columbia Británica ocupa el tercer lugar en carga de TI acumulada, pero su posición como puerta de entrada al Pacífico fomenta la redundancia de cables submarinos que los proveedores multinacionales de Software como Servicio valoran por la diversidad de rutas transpacíficas. El clúster Bell AI Fabric en Kamloops asigna 500 MW de capacidad en seis edificios, aprovechando la energía hidroeléctrica e integrando bucles de calefacción urbana que abastecen a un campus universitario cercano. Alberta ilustra un panorama mixto: la abundancia de terrenos y los regímenes fiscales favorables a los negocios atraen grandes huella, pero las tarifas eléctricas indexadas al gas comprimen el margen de maniobra. Los desarrolladores responden con microrredes renovables en el sitio para reducir los costos de energía, lo que ilustra cómo los diferenciales de ubicación dan forma a las decisiones de diseño dentro de la industria de centros de datos de Canadá.

Las provincias del Atlántico y Manitoba siguen siendo nichos pero prometedores. Halifax aprovecha las estaciones de aterrizaje de cables submarinos para el contenido sensible a la latencia hacia Europa, mientras que Winnipeg comercializa energía hidroeléctrica de carga base y temperaturas ambientales frías favorables para el enfriamiento por aire libre la mayor parte del año. Saskatchewan evalúa planes de gas de purga para la generación de energía para instalaciones modulares cerca de campos petrolíferos, pero la escasez de mano de obra y los complejos plazos de permisos posponen las llegadas a gran escala. A lo largo de la década, la competencia política regional y las trayectorias de descarbonización de la red redistributarán los megavatios incrementales, pero se proyecta que Ontario y Quebec mantengan roles centrales gemelos dadas las ventajas de agregación de fibra y precios de energía renovable.

Panorama competitivo

El sector de centros de datos de Canadá muestra una concentración moderada: los cinco operadores más grandes controlan poco más del 55% de los megavatios instalados. eStruxture, Equinix y Vantage mantienen presencias multirregionales, mientras que Bell, Rogers y TELUS integran activos de red con la expansión de sus patrimonios de centros de datos para capturar la demanda de alojamiento de IA. La eficiencia de capital gira cada vez más en torno a la integración vertical; los titulares de telecomunicaciones incorporan instalaciones optimizadas para IA en carteras de servicios gestionados, aprovechando los contratos de acceso de última milla para vender servicios de cómputo de borde. Los proveedores de colocación pura escalan a través de transacciones de venta con arrendamiento posterior, atrayendo capital institucional para financiar expansiones de múltiples edificios en los corredores de Quebec y Ontario.

La tecnología es el factor estratégico determinante. Los operadores compiten por implementar el enfriamiento líquido directo al chip y las estructuras ópticas de 400G para atraer cargas de trabajo de GPU de alta densidad que generan ingresos recurrentes premium. Las salas de próxima generación de eStruxture admiten bastidores de 70 kW con objetivos de eficiencia en el uso de energía (PUE) por debajo de 1,3, lo que los compara favorablemente con sus pares norteamericanos. Vantage absorbe 4Degrees Colocation para adquirir propiedad intelectual de distribución de refrigerante propia, lo que subraya cómo las Fusiones y Adquisiciones desbloquean capacidades especializadas más rápidamente que la investigación y el desarrollo de nuevas instalaciones. Las credenciales de licencia para operar también importan: los actores con Certificados de Energía Limpia obtienen consideración preferencial de los arrendatarios orientados a ESG.

Las canalizaciones de financiamiento se mantienen sólidas. Cologix recaudó 1.500 millones de CAD (1.170 millones de USD) en 2024 para financiar nuevos clústeres de capacidad en Montreal y Vancouver, mientras que DigitalBridge se asoció con DataBank en un acuerdo de deuda de 600 millones de USD que incluye sitios canadienses. El aumento de los precios de los terrenos cerca de las metrópolis de primer nivel, sin embargo, presiona a los participantes más pequeños que carecen de compromisos de arrendatarios ancla. En el horizonte de perspectivas, se espera una consolidación selectiva a medida que los operadores de primer nivel adquieran especialistas de un solo sitio, utilizando el apalancamiento del balance para escalar antes de las negociaciones de prearrendamiento de hiperescala.

Líderes de la industria de centros de datos de Canadá

Vantage Data Centers LLC

Equinix Inc.

eStruxture Data Centers Inc.

Les.net Inc.

IREN Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo 2025: Bell Canada anunció Bell AI Fabric para construir 500 MW de capacidad de cómputo de IA alimentada por energía hidroeléctrica en seis instalaciones de Columbia Británica, en asociación con Groq y la Universidad Thompson Rivers.

- Marzo 2025: eStruxture confirmó un centro de datos de 90 MW valorado en 750 millones de CAD (585 millones de USD) cerca de Calgary, con la expectativa de crear 250 puestos de construcción y 45 puestos permanentes.

- Marzo 2025: TELUS se unió a NVIDIA para reconvertir un sitio existente en una Fábrica de IA Soberana para el desarrollo y despliegue de modelos nacionales.

- Enero 2025: DigitalBridge y DataBank cerraron un financiamiento de 600 millones de USD para extender las huellas de centros de datos de borde de América del Norte hacia Canadá.

Alcance del informe del mercado de centros de datos de Canadá

Ontario y Quebec están cubiertos como segmentos por Zona de Concentración. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala/Autoconstruido | ||

| Empresarial/Borde | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI y ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios de comunicación y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Ontario |

| Quebec |

| Resto de Canadá |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala/Autoconstruido | ||

| Empresarial/Borde | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por usuario final | BFSI | ||

| TI y ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de comunicación y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de concentración | Ontario | ||

| Quebec | |||

| Resto de Canadá | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a disponer de una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las capacidades de los equipos redundantes de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, mayorista e hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los posibles clientes. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base B2B. BFSI, Gobierno, Operadores de nube, Medios de comunicación y entretenimiento, Comercio electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales del mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un bastidor. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué proporción de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a disponer de una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de ordenadores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde la parte delantera del bastidor da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los bastidores da hacia el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la rejilla de salida del acondicionador de aire para sala de ordenadores (CRAC). |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad en el uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía de los equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se agrega un componente adicional (SAI, generadores, CRAC) para que, en caso de un corte de energía o falla del equipo, los equipos de TI no se vean afectados. |

| Suministro de alimentación ininterrumpida (SAI) | Es un dispositivo que se conecta en serie con el suministro eléctrico de la red, almacenando energía en baterías de manera que el suministro del SAI sea continuo para los equipos de TI incluso cuando se interrumpe el suministro eléctrico de la red. El SAI principalmente da soporte únicamente a los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro eléctrico ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, normalmente, se almacena diésel para 48 horas en la instalación para evitar interrupciones. |

| N+1 | Denominado «necesario más uno», denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de falla. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se requeriría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se implementan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de falla completa de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener las operaciones del centro de datos. Un centro de datos se clasifica como centro de datos de nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes eléctricas de servicios públicos). El centro de datos de nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, falla de refrigeración). El centro de datos de nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de nivel 4 tiene múltiples componentes de energía y refrigeración redundantes independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así la operación ininterrumpida. El centro de datos de nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de datos pequeño | El centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | El centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | El centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | El centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | El centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son utilizados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son utilizados principalmente por medianas y grandes empresas. |

| Colocación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de televisión de pago por Internet (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que un usuario experimenta a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador que se utiliza en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de conectividad de fibra | Es una red de cables de fibra óptica desplegada en todo el país, conectando las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo medio de datos por parte de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Normalmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón y el petróleo y el gas son la principal fuente de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que emerge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, las variables y las evaluaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción