Tamaño y Cuota del Mercado de Centros de Datos de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

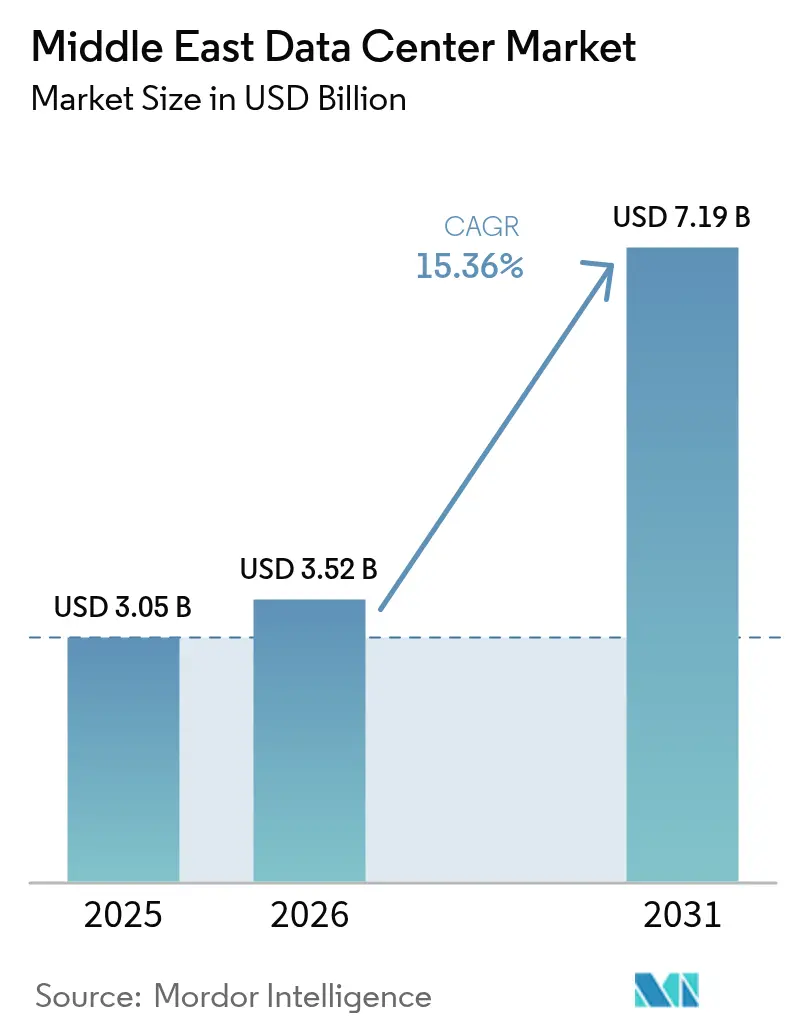

| Tamaño del mercado en el año base (2025) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Oriente Medio por Mordor Intelligence

Se espera que el tamaño del Mercado de Centros de Datos de Oriente Medio crezca de USD 3.05 mil millones en 2025 a USD 3.52 mil millones en 2026, y se prevé que alcance USD 7.19 mil millones en 2031 con una CAGR del 15,36% durante el período 2026-2031. En términos de base instalada, se espera que el mercado crezca de 1,82 mil megavatios en 2025 a 2,84 mil megavatios en 2030, con una CAGR del 9,23% durante el período de pronóstico de 2025 a 2030. Las cuotas y estimaciones de los segmentos del mercado se calculan y reportan en términos de MW. La sólida financiación soberana, los mandatos de capacidad de hiperescala, los desembarcos densos de cables submarinos y las regulaciones favorables de nube prioritaria se combinan para atraer capital y talento a la región a un ritmo que acorta los ciclos de construcción tradicionales y aumenta las tasas de utilización. Los programas soberanos como HUMAIN de Arabia Saudita y el pacto de inteligencia artificial entre los Emiratos Árabes Unidos y Francia crean una demanda ancla garantizada para salas densas en GPU, mientras que los proyectos piloto de conversión de gas residual de campos petrolíferos en energía sugieren costos de energía estructuralmente más bajos que podrían ampliar las ventajas de costos regionales sobre Europa y partes de Asia. Los operadores que combinan el control de terreno y energía con el conocimiento de refrigeración líquida están asegurando compromisos a largo plazo de hiperescaladores ansiosos por protegerse contra la escasez de capacidad en otros lugares. La presión competitiva aumenta a medida que los campeones nacionales, las marcas globales de colocación y los grandes energéticos se disputan sitios en Riad, Abu Dabi y Tel Aviv, lo que eleva los precios de la tierra pero también acelera la construcción de fibra entre campus que mejora la movilidad de cargas de trabajo transfronterizas.

Conclusiones Clave del Informe

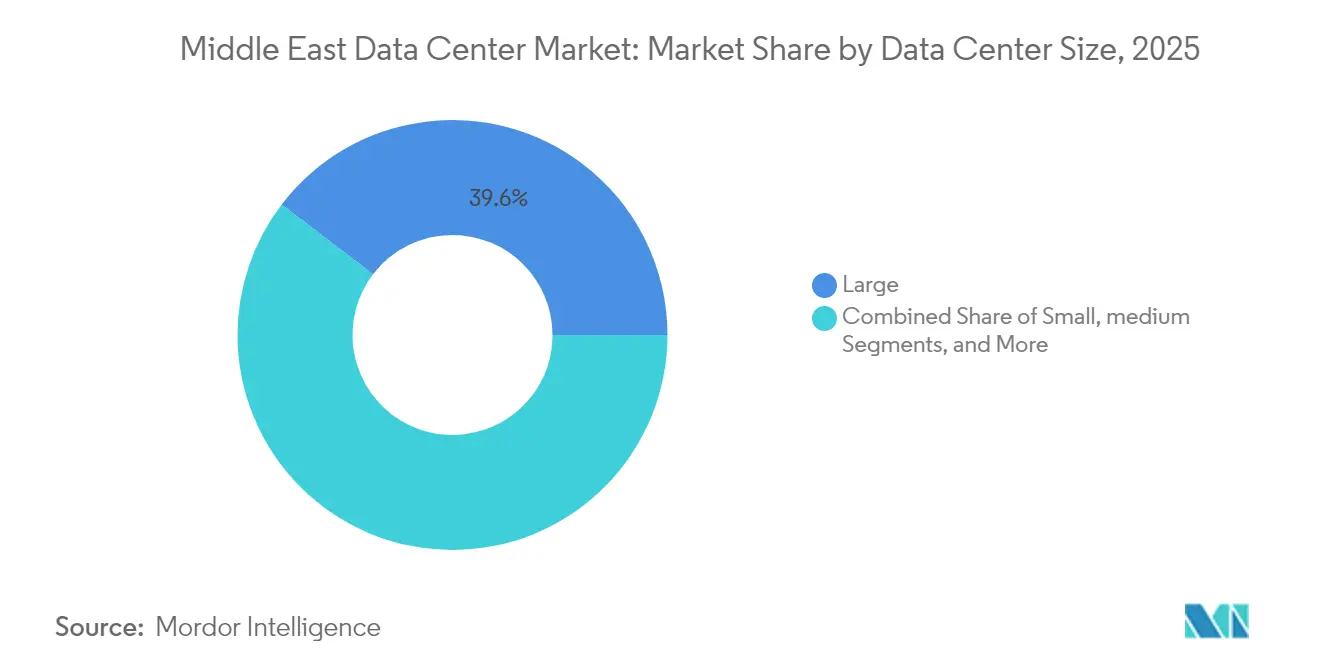

- Por tamaño de centro de datos, las instalaciones grandes representaron una cuota del 39,62% del mercado de centros de datos de Oriente Medio en 2025, mientras que se espera que los campus masivos avancen a una CAGR del 16,69% hasta 2031.

- Por estándar de nivel, la infraestructura de Nivel 3 representó el 67,05% de la cuota del mercado de centros de datos de Oriente Medio en 2025, mientras que se proyecta que el Nivel 4 crezca a una CAGR del 16,55%.

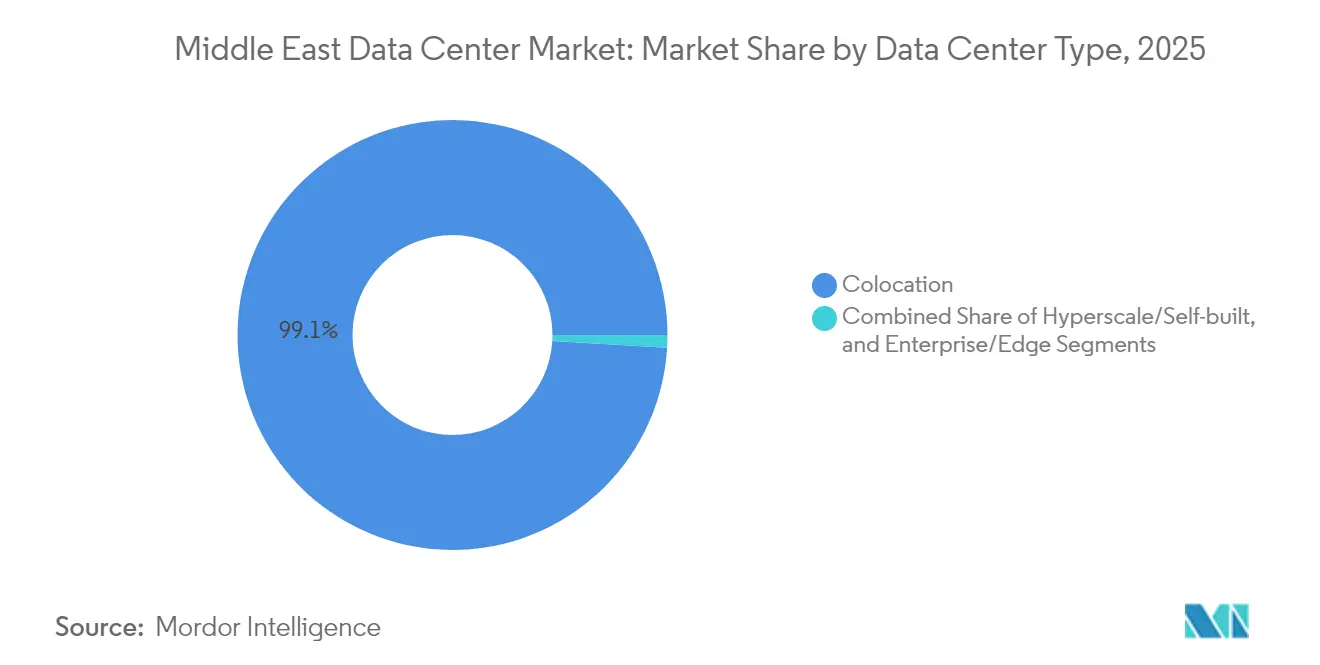

- Por tipo de centro de datos, el modelo de colocación capturó el 99,05% de la capacidad desplegada en 2025; los despliegues perimetrales se expanden a una CAGR del 16,41%.

- Por industria de usuario final, TI y telecomunicaciones contribuyeron con el 55,10% de la demanda en 2025, mientras que las cargas de trabajo de BFSI crecen más rápidamente con una CAGR del 17,29%.

- Por país, Israel lideró con una cuota del 46,52% en 2025, mientras que se proyecta que los Emiratos Árabes Unidos registren el mayor crecimiento, con una CAGR del 16,77%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de políticas nacionales de nube prioritaria | +3.2% | Arabia Saudita, Emiratos Árabes Unidos, expansión a Catar y Baréin | Mediano plazo (2 a 4 años) |

| Objetivos de capacidad de hiperescala respaldados por el gobierno | +2.8% | Núcleos de Arabia Saudita y Emiratos Árabes Unidos, beneficio regional | Largo plazo (≥ 4 años) |

| Aumento de la financiación soberana en inteligencia artificial | +2.1% | Arabia Saudita como primario, Emiratos Árabes Unidos como secundario | Mediano plazo (2 a 4 años) |

| Densificación de cables submarinos | +1.9% | Dubái, Riad, Tel Aviv | Largo plazo (≥ 4 años) |

| Gas residual de campos petrolíferos subutilizado para generación de energía | +1.4% | Kuwait, Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Exportaciones de refrigeración líquida optimizada para inteligencia artificial desde Israel | +1.0% | Israel hacia los mercados del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Políticas Nacionales de Nube Prioritaria en Arabia Saudita y los Emiratos Árabes Unidos

Los mandatos vinculantes de nube prioritaria obligan a los ministerios y empresas estatales a migrar cargas de trabajo en plazos que ignoran la optimización típica de costos,[1]Michael Chrysostomou, Nicholas Christofides y Stelios Ioannou, "Turning Weakness into Strength - A Feasibility Analysis and Comparison of Data-Center Deployment in Hot and Cold Climates", Solar Energy Advances, sciencedirect.com. creando efectivamente un piso de demanda que protege a los desarrolladores contra las desaceleraciones cíclicas. Estas directivas también incorporan cláusulas estrictas de soberanía de datos, fomentando zonas de nube soberana que obtienen precios premium. Dado que el cumplimiento es necesario para ganar contratos del sector público, los proveedores de nube extranjeros deben asociarse con operadores locales autorizados, reforzando la captura de valor interno y acelerando la transferencia de competencias a la fuerza laboral local.

Objetivos de Capacidad de Hiperescala Respaldados por el Gobierno que Superan 1,3 GW para 2030

Los programas insignia como el objetivo de 1 GW del centro3 de Saudi Telecom Company garantizan la titularidad ancla y a menudo agrupan concesiones de acuerdos de compra de energía,[2]Saudi Telecom Company, "Informe anual 2024", stc.com reduciendo las primas de riesgo y comprimiendo los plazos de desarrollo a 18-24 meses. La financiación soberana elimina la típica búsqueda de acuerdos de absorción, permitiendo lanzamientos simultáneos de múltiples campus que serían difíciles de financiar en mercados puramente comerciales. El exceso de oferta que resulta en los primeros años reduce aún más las barreras de entrada para los hiperescaladores internacionales que buscan redundancia de baja latencia entre Europa y Asia.

Aumento de la Financiación Soberana en Inteligencia Artificial

El programa HUMAIN de USD 100 mil millones de Arabia Saudita y el corredor de inteligencia artificial entre los Emiratos Árabes Unidos y Francia crean una demanda instantánea de racks con una calificación superior a 100 kW, impulsando a los operadores hacia topologías de refrigeración líquida por inmersión y bifásica que elevan la rentabilidad por rack hasta en un 30%. Dado que estos programas cuentan con garantías soberanas, los propietarios de instalaciones pueden justificar una mayor intensidad de capital por MW, confiando en que la demanda de clústeres de GPU se materializará.

Densificación de Cables Submarinos que Impulsa la Interconectividad Regional

Los sistemas de cable como 2Africa y el Saudi Vision Cable aumentan los puntos de desembarco en Yeda, Dubái y Tel Aviv, reduciendo la latencia de ida y vuelta a Europa a menos de 80 ms y permitiendo que los sitios de Oriente Medio sirvan como nodos alternativos para las congestionadas rutas mediterráneas. La malla más amplia eleva el valor marginal de cada sala adicional de centro de datos conectada a ella, creando un ciclo virtuoso de expansiones de capacidad y mejoras de conectividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos operativos de refrigeración impulsada por el clima | -1.8% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Escasez de ingenieros certificados en centros de datos | -1.2% | CCG e Israel, aguda en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2 a 4 años) |

| Volatilidad de las tarifas eléctricas indexadas al GNL | -0.9% | Emiratos Árabes Unidos y Catar | Corto plazo (≤ 2 años) |

| Prima de riesgo cibernético geopolítico en seguros | -0.7% | Israel, Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos Operativos de Refrigeración Impulsada por el Clima

Las temperaturas ambientales del desierto elevan el PUE anual entre un 3 y un 5% sobre los sitios de clima templado y obligan a los operadores a financiar grandes plantas de agua enfriada o adoptar refrigeración líquida para mantener los racks de GPU dentro de las especificaciones.[3]Uptime Institute, "Encuesta sobre sistemas de refrigeración 2025: DLC adoption remains slow and steady", Uptime Institute. Los clústeres de inteligencia artificial agravan el perfil térmico, y las regulaciones de escasez de agua restringen los sistemas evaporativos, aumentando la dependencia de los enfriadores accionados eléctricamente que inflan los costos operativos justo cuando la presión de precios de los nuevos participantes se intensifica.

Escasez de Ingenieros Certificados en Centros de Datos

El grupo de talento regional para la distribución de energía de alta densidad, el mantenimiento de refrigeración por inmersión y la gestión de infraestructura de inteligencia artificial sigue siendo escaso. Los proveedores globales informan primas salariales del 15 al 25% para el personal calificado en Riad y Abu Dabi en comparación con Fráncfort o Ámsterdam. Las políticas de nacionalización agravan el problema al reducir el grupo de contrataciones legalmente conformes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Masivas Amplían la Demanda de Hiperescala

Las instalaciones grandes representaron el 39,62% de la capacidad desplegada, gracias a la fidelidad empresarial y los activos totalmente depreciados. Sin embargo, a medida que los campus de nueva generación entran en funcionamiento, se prevé que esta cuota disminuya. Mientras tanto, los campus masivos, impulsados por programas soberanos de inteligencia artificial e hiperescaladores que requieren bloques de energía contiguos superiores a 50 MW, registraron el mayor crecimiento en el segmento con una CAGR del 16,69%. Entre 2026 y 2031, se espera que el mercado de centros de datos de Oriente Medio más que duplique su tamaño debido a estas construcciones masivas. Los operadores que aseguran conexiones a la red de varios cientos de megavatios disfrutan actualmente de un estatus de adquisición preferencial.

El cambio favorece a desarrolladores como DataVolt, cuya fábrica de inteligencia artificial de 1,5 GW con emisiones netas cero en NEOM subraya cómo la planificación soberana elude la lógica de construcción incremental de la colocación tradicional. Los formatos mega y mediano siguen siendo relevantes para los servicios de nube regional que requieren presencia específica por país pero no pueden absorber la economía de las huellas masivas. Los nodos perimetrales pequeños continúan atendiendo casos de uso críticos para la latencia y cláusulas de residencia regulatoria, asegurando una estructura de tipo barra que combina implementaciones tanto de hiperescala como de micro dentro del mismo ecosistema regional.

Por Estándar de Nivel: El Nivel 4 Gana Terreno

Las instalaciones de Nivel 3 representaron el 67,05% de la cuota del mercado de centros de datos de Oriente Medio en 2025, confirmando su estatus como el punto óptimo en términos de costo-efectividad para la confiabilidad en aplicaciones de múltiples inquilinos. Sin embargo, el Nivel 4 avanza a una CAGR del 16,55% a medida que la formación de inteligencia artificial, la liquidación de pagos digitales y las cargas de trabajo de seguridad nacional elevan el listón de la tolerancia a fallos. Se espera que el tamaño del mercado de centros de datos de Oriente Medio asignado al Nivel 4 se triplique para finales de la década, impulsado por la aprobación soberana acelerada para proyectos de infraestructura crítica.

Los operadores regionales muestran ambiciones de Nivel 4 para señalar confiabilidad a largo plazo. Las certificaciones del Uptime Institute, como la de Oro de Nivel III para Sostenibilidad Operativa de Etisalat, ilustran una cultura de calidad en maduración que reduce el riesgo geopolítico percibido. Sin embargo, el diferencial de CAPEX por MW entre el Nivel 3 y el Nivel 4 sigue siendo un obstáculo para las ciudades de segundo nivel donde dominan los inquilinos sensibles al precio. Los desarrolladores deben, por tanto, calibrar los niveles de redundancia según la elasticidad de la demanda local, combinando a menudo salas de Nivel 3 y Nivel 4 en el mismo sitio.

Por Tipo de Centro de Datos: El Impulso Perimetral Encuentra la Escala de Colocación

La colocación retuvo el 99,05% de la capacidad instalada en 2025, convirtiéndola en el modelo de adquisición predeterminado para las empresas que prefieren la flexibilidad de gastos operativos. No obstante, el segmento perimetral crece a una CAGR del 16,41% a medida que los proyectos de ciudad inteligente, movilidad e IoT industrial empujan el cómputo a menos de 20 ms de los usuarios. Casos de uso como la Nube de Movilidad Soberana de los Emiratos Árabes Unidos colocan clústeres perimetrales especializados dentro de centros logísticos donde la economía de la colocación por sí sola no puede justificar el sitio.

Las autoconstrucciones de hiperescala, aunque de nicho, establecen agendas tecnológicas en torno a la refrigeración DX en contenedores y los sistemas directos al chip que luego se filtran a los operadores de colocación. Los sitios de propiedad empresarial continúan en sectores como la defensa y la banca, donde el control de pila completa supera la carga de capital. La coexistencia de estos arquetipos sugiere que el mercado de centros de datos de Oriente Medio no está convergiendo en un diseño único, sino que se fragmenta para acomodar la diversidad de cargas de trabajo.

Por Industria de Usuario Final: BFSI Supera a las TI Principales

Las TI y las telecomunicaciones generaron el 55,10% de la carga instalada en 2025, pero BFSI registra una CAGR del 17,29%, impulsada por licencias de banca digital, rieles de pago instantáneo y estrictos requisitos de tiempo de actividad para los entornos de prueba de tecnología financiera. Como resultado, se espera que el tamaño del mercado de centros de datos de Oriente Medio asignado a las cargas de trabajo de BFSI casi se duplique para 2031. Las auditorías de ciberresiliencia y los mandatos de doble sitio hacen que los inquilinos de BFSI estén dispuestos a pagar primas por racks de Nivel 4 y refrigeración líquida que soportan motores de análisis.

Los programas gubernamentales representan una segunda ola de demanda estructural porque los ministerios deben adherirse a las cláusulas de nube soberana y localización de datos. El comercio electrónico, la transmisión de medios y los proyectos piloto emergentes de Industria 4.0 continúan creciendo a tasas de mediados de la adolescencia, ampliando la combinación de inquilinos y reduciendo el riesgo de concentración en un solo cliente para los operadores.

Análisis Geográfico

Israel comandó el 46,52% de la capacidad instalada regional en 2025, una posición construida sobre décadas de investigación y desarrollo en ciberseguridad, adopción temprana de refrigeración por inmersión y fuertes vínculos tecnológicos globales. Los proveedores nacionales como ZutaCore exportan kits de refrigeración a los operadores del Golfo, aprovechando la propiedad intelectual en lugar de la disponibilidad de terreno para influir en los diseños regionales. Una densa malla de interconexión alrededor de Tel Aviv permite a los hiperescaladores utilizar Israel como conexión de baja latencia tanto a Europa como a India, impulsando así su centralidad.

Los Emiratos Árabes Unidos es el mercado de más rápido crecimiento con una CAGR del 16,77% hasta 2031, impulsado por el capital de los fondos de riqueza soberana que desbloquea interconexiones de red y acuerdos de compra de energía renovable a tarifas comercialmente atractivas. Khazna por sí sola controla el 70% de la capacidad operativa de los Emiratos Árabes Unidos y continúa añadiendo salas dentro de Abu Dabi y Dubái, aprovechando los desembarcos de cables en Fujairah que acortan las rutas a Bombay y Marsella. Las iniciativas transfronterizas, como el corredor de inteligencia artificial entre los Emiratos Árabes Unidos y Francia por EUR 30-50 mil millones (aproximadamente USD 35-70 mil millones), refuerzan la ambición del país de actuar como un centro de cómputo neutral que cubre tres continentes.

Arabia Saudita combina el potencial de volumen principal con el apoyo político. El plan de 1 GW de center3 se alinea con los objetivos de Visión 2030 y se beneficia de incentivos de concesión de terrenos cerca de zonas industriales donde se realizan pruebas de energía con gas residual. Catar, Kuwait y Baréin proporcionan redundancia para las empresas que buscan resiliencia en múltiples jurisdicciones, especializándose a menudo en propuestas de nicho como las credenciales de sostenibilidad LEED Platino o la cobertura de tarifas vinculadas al GNL.

Panorama Competitivo

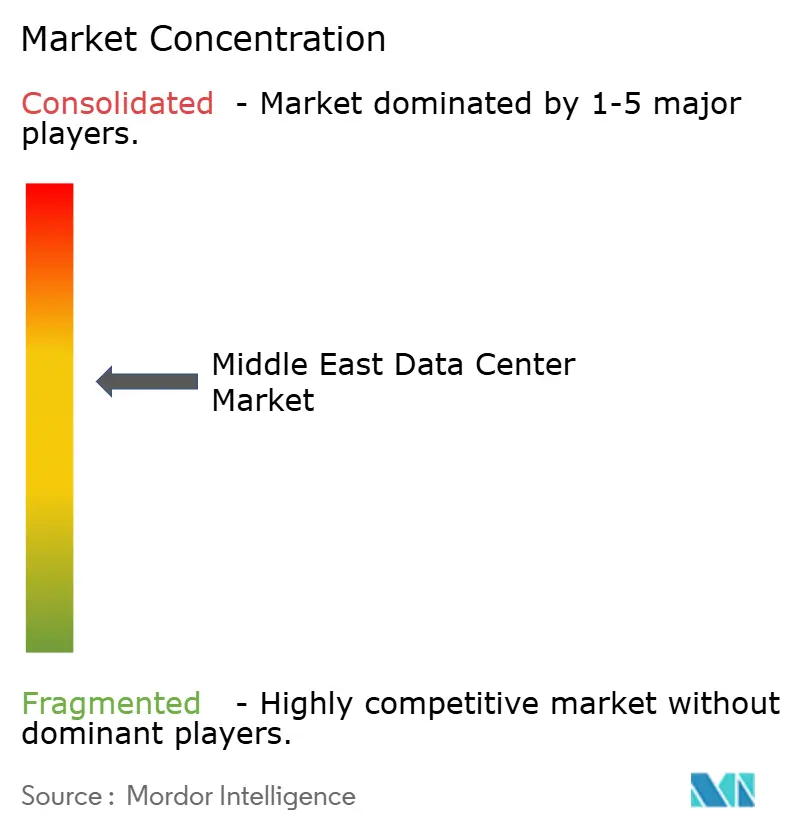

El mercado permanece moderadamente concentrado. Los campeones nacionales como Khazna, stc center3 y MEEZA dominan sus territorios de origen, pero ningún grupo único tiene supremacía regional. Las marcas internacionales como Digital Realty y Equinix prefieren las empresas conjuntas o los modelos de estructura gestionada sobre los concursos de construcción desde cero cara a cara, lo que subraya el valor de la credibilidad del socio local. Los grandes energéticos emergen como actores disruptivos, atraídos por la perspectiva de monetizar el gas quemado o co-ubicar activos solares detrás del medidor, un cambio que podría comprimir los márgenes tradicionales de colocación al reducir la base de costos para los nuevos participantes.

La diferenciación tecnológica más que la escala pura se está convirtiendo en el eje competitivo clave. Los operadores que dominan la refrigeración líquida de 100 kW por rack y la orquestación de clústeres de inteligencia artificial pueden cobrar una prima del 20 al 30% sobre la huella básica. Las certificaciones (Uptime, LEED, ISO 27001) se han convertido en requisitos mínimos; los clientes ahora se centran en métricas de sostenibilidad, como la efectividad del uso del agua y el factor de carbono de la red. La propiedad de fibra transfronteriza es otra ventaja competitiva; las empresas que agrupan capacidad iluminada entre Riad, Abu Dabi y Tel Aviv aseguran contratos multisitio más consolidados y pueden arbitrar los precios del ancho de banda.

La consolidación es probable, ya que los proveedores de Nivel 2 luchan con la intensidad de capital y la escasez de personal. Los compradores estratégicos incluyen empresas de plataforma respaldadas por capital privado que buscan rendimiento, y fondos soberanos que buscan influencia geopolítica a través del control de la infraestructura digital. Los actores de nicho sobrevivirán especializándose en nodos perimetrales, enclaves de nube soberana o servicios de refrigeración líquida de retrofit.

Líderes de la Industria de Centros de Datos de Oriente Medio

Teraco Data Environments (Digital Realty)

Adgar Investments & Development Ltd.

Equinix, Inc

Khazna Data Centers LLC

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Microsoft (MSFT.O) y G42 de Abu Dabi han anunciado una expansión de centro de datos de 200 megavatios en los Emiratos Árabes Unidos, como parte de la inversión de más de USD 15 mil millones de Microsoft en el Golfo. Khazna Data Centers, una unidad de G42, liderará el proyecto, con operaciones que se espera comiencen a finales del próximo año.

- Agosto de 2025: Center3 presentó planes para 1 gigavatio de capacidad de centro de datos en Arabia Saudita para 2030.

- Marzo de 2025: Alfanar anunció una inversión de USD 1.400 millones en centros de datos en Arabia Saudita.

- Febrero de 2025: ADQ de Abu Dabi y Energy Capital Partners han creado un vehículo de USD 25 mil millones para proyectos de energía de centros de datos en los Estados Unidos.

Alcance del Informe del Mercado de Centros de Datos de Oriente Medio

| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala o Autoalojado | ||

| Empresarial o Perimetral | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI y ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Israel |

| Resto de Oriente Medio |

| Por Tamaño de Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Estándar de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala o Autoalojado | ||

| Empresarial o Perimetral | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Industria de Usuario Final | BFSI | ||

| TI y ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otras Industrias de Usuario Final | |||

| Por País | Arabia Saudita | ||

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un rack instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Esta brecha entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Este arreglo ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta según el espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de racks debe ser mayor a 9.000 o el Espacio de Suelo Elevado (ESE) debe ser mayor a 225.001 pies cua.; Centro de Datos Masivo: el número de racks debe estar entre 9.000 y 3.001, o el ESE debe estar entre 225.000 pies cua. y 75.001 pies cua.; Centro de Datos Grande: el número de racks debe estar entre 3.000 y 801, o el ESE debe estar entre 75.000 pies cua. y 20.001 pies cua.; Centro de Datos Mediano: el número de racks debe estar entre 800 y 201, o el ESE debe estar entre 20.000 pies cua. y 5.001 pies cua.; Centro de Datos Pequeño: el número de racks debe ser menor a 200, o el ESE debe ser menor a 5.000 pies cua.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles según las competencias del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: Colocación Minorista, Colocación Mayorista y Colocación de Hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base de empresa a empresa (B2B). BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Rack | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los racks del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Rack | Define la cantidad de energía consumida por el equipo y el servidor alojados en un rack. Se mide en kilovatios (kW). Este factor juega un papel crítico en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un rack instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota cuánta de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, entonces la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. Esta brecha entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Este arreglo ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Cómputo (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de racks. Este espacio abierto es crítico para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Existen principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte frontal del rack da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los racks y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los racks da al pasillo. Aquí, el calor disipado por los equipos del rack se dirige hacia la rejilla de salida del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es crítico para la operación del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos) / (Consumo Total de Energía del Equipo de TI). Además, un centro de datos con un PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE > 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (UPS, generadores, CRAC) de modo que, en caso de corte de energía o falla del equipo, el equipo de TI no se vea afectado. |

| Suministro de Energía Ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red, almacenando energía en baterías de modo que el suministro del UPS sea continuo para el equipo de TI incluso cuando se interrumpe el suministro de la red. El UPS soporta principalmente solo el equipo de TI. |

| Generadores | Al igual que el UPS, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración adicional de equipos disponible para evitar el tiempo de inactividad en caso de falla. Un centro de datos se considera N+1 cuando existe una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, entonces para lograr N+1, se requeriría un sistema UPS adicional. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de falla completa de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre racks en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de energía de la red). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, falla de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de Nivel 4 tiene múltiples componentes independientes redundantes de energía y refrigeración, y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de Datos Pequeño | Un centro de datos que tiene un área de suelo de ≤ 5.000 pies cua. o el número de racks que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de Datos Mediano | Un centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cua., o el número de racks que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de Datos Grande | Un centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cua., o el número de racks que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de Datos Masivo | Un centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cua., o el número de racks que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de Datos Mega | Un centro de datos que tiene un área de suelo de ≥ 225.001 pies cua. o el número de racks que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente elegidos por pequeñas y medianas empresas (PYME). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente elegidos por empresas medianas y grandes. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de actores de nube a gran escala, empresas de TI, BFSI y actores de transmisión de contenido en línea (OTT) (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de portadora utilizada en el teléfono inteligente. Las tecnologías de portadora disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, el cable de cobre y el cable de fibra óptica se utilizan tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de desembarco. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono de sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y decisiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción