Tamaño y Participación del Mercado de Centros de Datos de Irán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

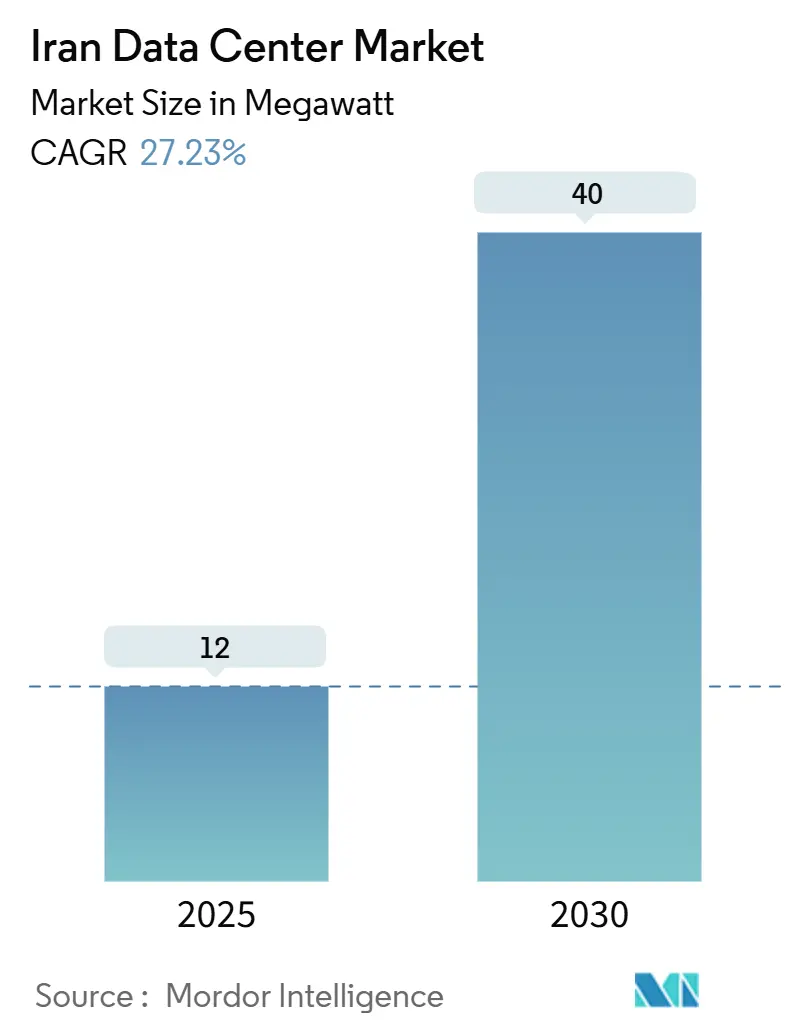

| Volumen del Mercado (2025) | 12 megavatio |

| Volumen del Mercado (2030) | 40 megavatio |

| Tasa de crecimiento (2025 - 2030) | 27.23% CAGR |

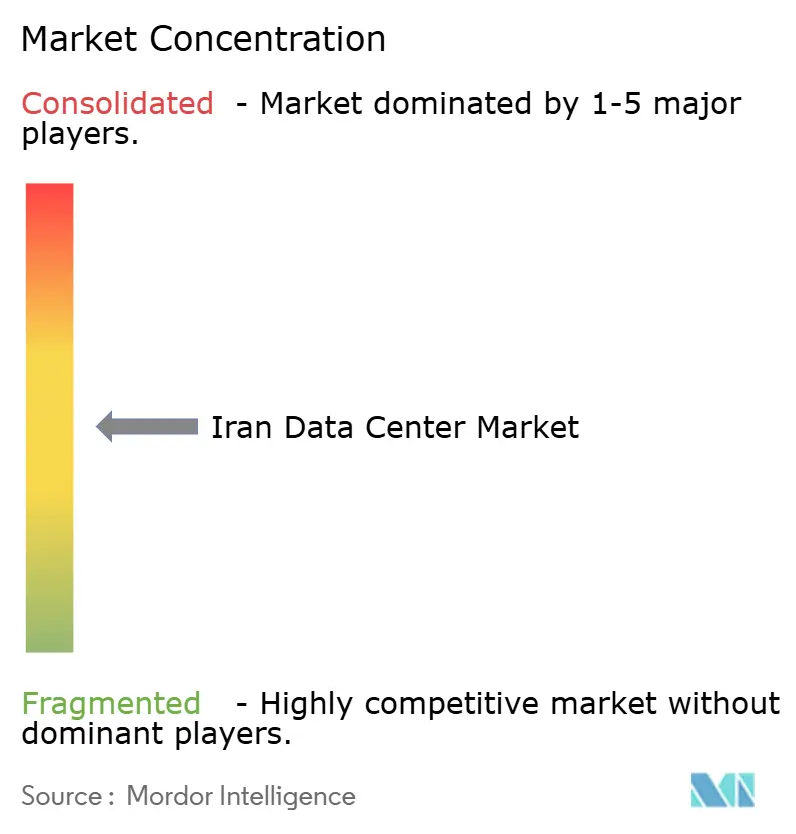

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Irán por Mordor Intelligence

El tamaño del mercado de centros de datos de Irán es de 12 MW en 2025 y, con una CAGR proyectada del 27,23%, se estima que alcanzará 40 MW para 2030, lo que subraya el rápido impulso del país hacia la autonomía digital. Un programa de inversión del sector público de 16.600 millones de USD, mandatos de soberanía de datos cada vez más estrictos y una adopción empresarial de la nube en constante aumento crean un entorno favorable para la construcción de instalaciones de hiperescala, mientras que los mineros de criptomonedas autorizados proporcionan una demanda de carga base estable. Los clústeres bancarios y gubernamentales de Teherán mantienen a la capital en el centro del flujo de operaciones; sin embargo, la puerta de enlace de fibra de Mashhad hacia Asia Central y el acceso a energías renovables de bajo costo le otorgan las perspectivas de crecimiento más rápidas. Las instalaciones de capacidad media lideran la nueva oferta, pero los proveedores de nube nacionales están acelerando un cambio hacia mega-sitios para replicar la escala que antes solo estaba disponible en los hiperescaladores globales. No obstante, los operadores se enfrentan a restricciones de importación derivadas de las sanciones que elevan los costos de equipos entre un 15 y un 25%, y a una fuga de cerebros que está vaciando de ingenieros de sitio experimentados, lo que obliga a una mayor dependencia de la automatización y la formación interna.

Conclusiones Clave del Informe

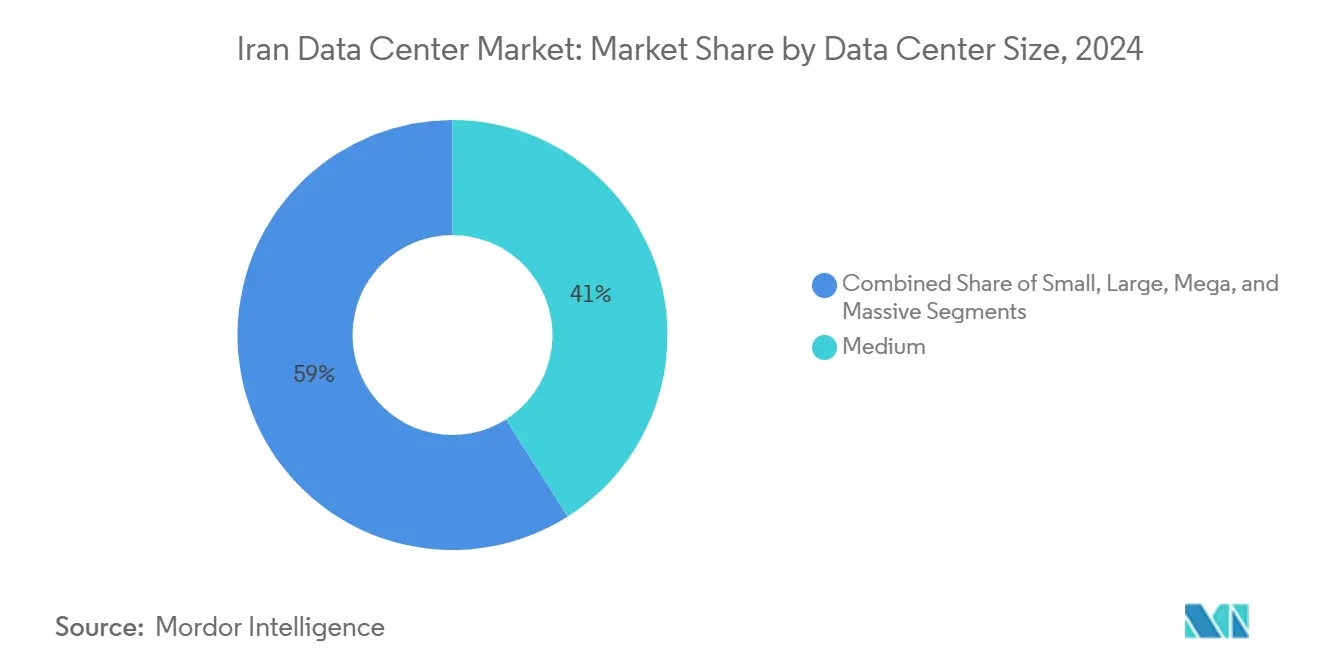

- Por tamaño de centro de datos, las instalaciones medianas representaron el 41% del tamaño del mercado de centros de datos de Irán en 2024; se prevé que los mega-sitios se expandan a una CAGR del 28,3% hasta 2030.

- Por nivel, el Nivel III captó el 65% de la participación del mercado de centros de datos de Irán en 2024, y el Nivel IV está creciendo a una CAGR del 27,23% hasta 2030.

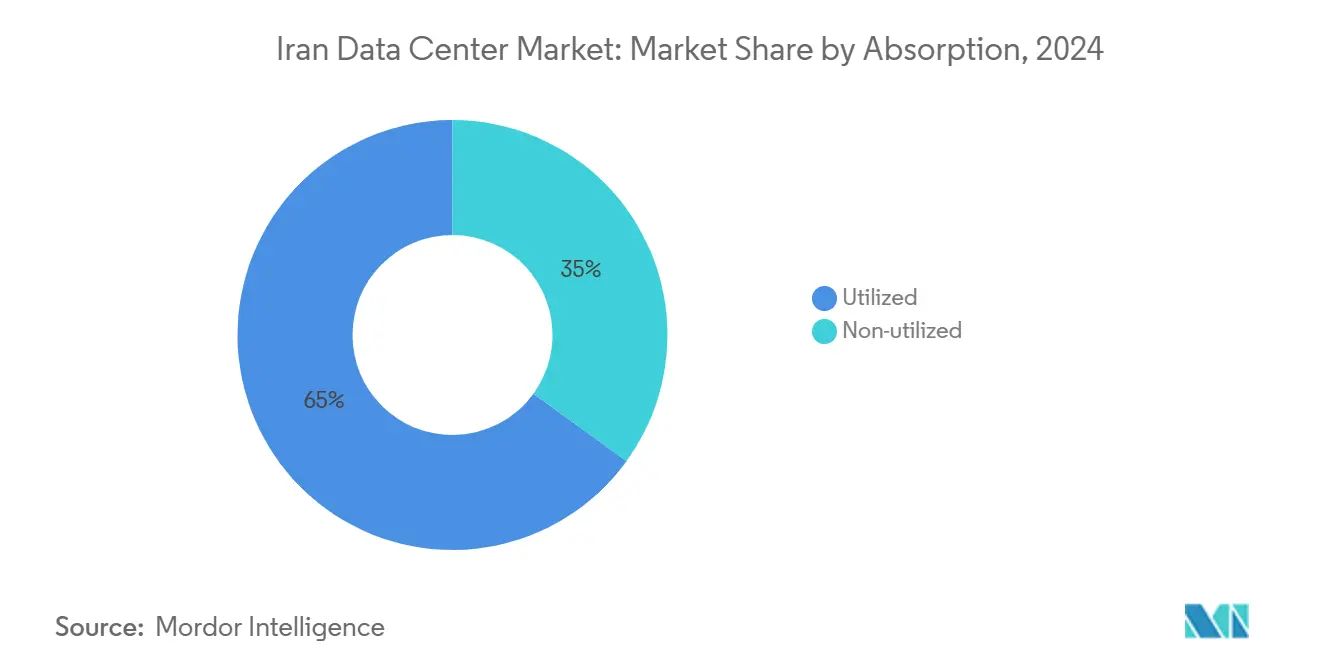

- Por absorción, la capacidad utilizada representó el 65% del tamaño del mercado de centros de datos de Irán en 2024, y la coubicación de hiperescala avanza a una CAGR del 29,5% hasta 2030.

- Por zona de mayor actividad, Teherán mantuvo el 47% de la participación del mercado de centros de datos de Irán en 2024, mientras que Mashhad avanza a una CAGR del 27,23% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Irán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento para la transformación digital bajo el 7.º Plan Quinquenal de Irán | +8.2% | A nivel nacional; más fuerte en Teherán | Mediano plazo (2–4 años) |

| Expansión de regiones de nube nacionales (Abr Arvan, Hetra) | +6.8% | Teherán, Mashhad | Corto plazo (≤ 2 años) |

| Crecimiento del tráfico de datos móviles y redes 5G piloto | +5.4% | Centros urbanos | Mediano plazo (2–4 años) |

| Incentivos de energía renovable en zonas de libre comercio | +3.7% | Chabahar, Kish, Qeshm, nuevas ZLC | Largo plazo (≥ 4 años) |

| Demanda de minería de criptomonedas autorizada que se traslada a instalaciones profesionales | +4.1% | Semnan, Alborz, Teherán | Corto plazo (≤ 2 años) |

| Corredor de fibra China-Irán-Europa | +2.9% | Corredor de Mashhad, puertos del sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Nacional para la Transformación Digital bajo el 7.º Plan Quinquenal de Irán

El paquete de financiamiento de 16.600 millones de USD redirige las prioridades nacionales de los ingresos petroleros hacia los servicios digitales, con seis megaproyectos de inteligencia artificial respaldados por el Estado enfocados en reducir el consumo energético industrial hasta en un 25%.[1]Tehran Times, "Irán diseña 6 megaproyectos de inteligencia artificial para abordar el desequilibrio energético," tehrantimes.com La migración obligatoria de 3.000 servicios de gobierno electrónico hacia la autenticación centralizada en la nube está acelerando la colocación de cargas de trabajo en instalaciones nacionales. A medida que la Red Nacional de Información se acerca a su finalización, las normas de alojamiento obligatorio en el país retienen el tráfico empresarial y del sector público dentro de las fronteras iraníes, lo que impulsa aproximadamente entre 15 y 20 MW de capacidad incremental solo para la modernización bancaria.

Expansión de Regiones de Nube Nacionales en Sustitución de los Hiperescaladores

Las sanciones que marginaron a AWS y Microsoft Azure han abierto una brecha considerable que ahora llenan proveedores como Abr Arvan y Hetra. Los informes trimestrales muestran que Abr Arvan gestionó 315 solicitudes de abuso y 51 casos de supervisión judicial en el invierno de 2024, lo que señala una adopción de nivel empresarial.[2]ArvanCloud, "Cultivando la confianza con nuestros informes trimestrales de transparencia," arvancloud.ir La localización forzada ha acelerado la madurez de la nube en un estimado de tres a cinco años, con proveedores que despliegan redundancia multirregional y conjuntos de herramientas de cumplimiento que antes se obtenían en el extranjero. Las instituciones financieras que antes desconfiaban del alojamiento en el exterior están exigiendo la implementación de nube local, creando una base de demanda cautiva.

Rápido Crecimiento del Tráfico de Datos Móviles y Redes 5G Piloto

La activación nacional del 5G está programada para marzo de 2025 en el espectro de 3,6–3,7 GHz, tras las subastas que garantizaron la interoperabilidad de los dispositivos.[3]Iran Daily, "Internet móvil 5G se lanzará a nivel nacional antes de fin de año," irandaily.ir Setenta millones de usuarios consumen ahora datos móviles de alta velocidad, lo que sobrecarga la capacidad de backhaul metropolitano y lleva a los operadores a construir nodos de borde dentro de un margen de latencia de 10 milisegundos. Los objetivos gubernamentales de duplicar la banda ancha doméstica a 14 millones de conexiones incrementan aún más los requisitos de coubicación para caché, análisis y distribución de contenidos.

Demanda de Minería de Criptomonedas Autorizada que se Traslada a Centros de Datos Profesionales

Treinta operaciones de minería autorizadas, cada una con un consumo mensual superior a 200 kWh, coubican ahora hardware en instalaciones diseñadas específicamente para este fin, estabilizando la utilización por encima del 90%, muy por encima del promedio empresarial tradicional del 60–70%. Las directrices regulatorias canalizan a los mineros hacia sitios con energía y refrigeración robustas, proporcionando a los operadores ingresos de carga base predecibles incluso cuando los regímenes tarifarios fluctúan estacionalmente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sanciones de EE. UU. que limitan las importaciones de tecnología avanzada y el financiamiento | -7.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Escasez estacional de electricidad y volatilidad tarifaria | -4.8% | A nivel nacional; pico en verano | Corto plazo (≤ 2 años) |

| Prima en los costos de construcción en zonas sísmicas | -2.1% | Teherán, Mashhad, Bandar Abbas | Largo plazo (≥ 4 años) |

| Fuga de cerebros de ingenieros certificados de instalaciones | -3.4% | Grandes centros urbanos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones de EE. UU. que Limitan las Importaciones de Tecnología Avanzada y el Financiamiento

Una prohibición sobre 2.500 artículos de alta tecnología eleva el gasto de capital entre un 15 y un 25% por encima de los niveles anteriores a las sanciones y extiende los calendarios de construcción hasta en un año. La exclusión de los sistemas de pago globales obliga a depender de prestamistas locales, cuyos montos de financiamiento raramente superan los 50 millones de USD. El hardware más antiguo y menos eficiente incrementa los gastos generales de energía entre un 20 y un 30%, mientras que las tecnologías de refrigeración restringidas complican las ambiciones de Nivel IV para los bancos y el sector público.

Escasez Estacional de Electricidad y Volatilidad Tarifaria

La demanda nacional supera los 72.000 MW cada verano, exponiendo a los operadores de centros de datos a apagones parciales y tarifas de penalización vinculadas a la temperatura y la carga del sistema. Los responsables de políticas han señalado a los mineros de criptomonedas, amenazando con tarifas más altas cuando el aire acondicionado impulsa el 40% del consumo. Los operadores presupuestan ahora un 10–15% adicional de gasto de capital para almacenamiento y generación en sitio con el fin de mitigar la volatilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Medianas Lideran, el Segmento Mega se Acelera

Las salas de capacidad media, típicamente de 1 a 5 MW, mantuvieron el 41% de la participación del mercado de centros de datos de Irán en 2024 al atender a bancos regionales y ministerios que necesitan infraestructura dedicada sin la complejidad de la hiperescala. Sin embargo, los proveedores de nube nacionales están catalizando un auge en construcciones de más de 10 MW. Se prevé que la categoría mega registre una CAGR del 28,3% a medida que Abr Arvan y Hetra persiguen economías de escala para rivalizar con sus pares globales.

Los sitios pequeños heredados se aferran a los clientes de proveedores de servicios de Internet y pequeñas y medianas empresas, mientras que las instalaciones de gran tamaño sirven a los troncos de telecomunicaciones y grupos industriales. Las restricciones de financiamiento y los cuellos de botella en las importaciones limitan el ritmo de los campus masivos (más de 20 MW), pero la coubicación de mineros de criptomonedas está impulsando la demanda hacia bloques contiguos más grandes que optimizan la eficiencia de uso de energía y las ratios de personal.

Por Tipo de Nivel: Dominio del Nivel III con Aceleración del Nivel IV

El Nivel III captó el 65% del tamaño del mercado de centros de datos de Irán en 2024, ofreciendo un tiempo de actividad del 99,982% mediante redundancia N+1 a un precio tolerable. Los códigos sísmicos hacen que el Nivel I sea prácticamente inviable para nuevos proyectos, estableciendo el Nivel III como el estándar mínimo predeterminado. Las instituciones financieras y los portales de servicios nacionales están impulsando la adopción del Nivel IV a una CAGR del 27,23% para garantizar un tiempo de actividad del 99,995% y rutas de alimentación eléctrica dual.

Sin embargo, la oferta se queda rezagada respecto a la demanda porque las sanciones complican el aprovisionamiento de sistemas de alimentación ininterrumpida de alta eficiencia y hardware de refrigeración redundante. Los operadores capaces de demostrar la certificación de Nivel IV disfrutan de precios premium y contratos a largo plazo, especialmente en el distrito bancario de Teherán y los hoteles de operadores de Mashhad.

Por Absorción: Las Altas Tasas de Utilización Señalan una Demanda Saludable

Los racks utilizados constituyeron el 65% del área total en 2024, lo que refleja un entorno de oferta ajustada poco común entre los pares regionales. La expansión de la nube nacional impulsa una CAGR del 29,5% en la coubicación de hiperescala, donde los inquilinos arriendan salas de datos completas bajo contratos a largo plazo. Los gabinetes minoristas continúan atendiendo a las pequeñas y medianas empresas, mientras que las suites mayoristas abordan las necesidades de grandes empresas y del sector público para entornos listos para el cumplimiento normativo.

La capacidad no utilizada se encuentra principalmente en salas recién puestas en servicio que están en proceso de puesta en marcha, en lugar de una sobreoferta sistémica. El tamaño del mercado de centros de datos de Irán vinculado a las cargas de trabajo del sector de banca, servicios financieros y seguros (BFSI) está creciendo de manera constante, impulsado por la modernización de la banca central, mientras que los gigantes del comercio electrónico buscan nodos de borde cerca de los principales centros de población para reducir la latencia de última milla.

Por Zona de Mayor Actividad: El Dominio de Teherán Enfrenta el Desafío de Mashhad

Teherán representa el 47% del tamaño del mercado de centros de datos de Irán en 2024, respaldado por la densa demanda bancaria y gubernamental. Las estrictas normas de residencia de datos mantienen las cargas de trabajo de misión crítica dentro de la capital a pesar de los mayores precios del suelo y las primas sísmicas. Sin embargo, se proyecta que Mashhad crezca a una CAGR del 27,23%, favorecida por el corredor de fibra China-Irán-Europa, que ofrece 540 Gbps y es escalable a 3,2 Tbps. Los sitios alimentados por energías renovables en el noreste reducen los costos de energía hasta en un 20%, atrayendo tanto a operadores de telecomunicaciones como a nodos de nube nacionales.

La competencia de las zonas de libre comercio emergentes está destinada a diversificar las instalaciones más allá de los dos centros principales. La exención fiscal de 30 años de Chabahar y las importaciones de maquinaria libres de aranceles son prometedoras para los operadores que buscan grandes campus, aunque la escasez de talento fuera de las principales ciudades sigue siendo un lastre. Por lo tanto, la participación del mercado de centros de datos de Irán atribuible a las ciudades secundarias está preparada para crecer, aunque no desplazará la relevancia estratégica de Teherán para las cargas de trabajo reguladas.

Análisis Geográfico

Teherán mantiene el 47% de la participación de la capacidad instalada, sostenida por una densidad de fibra sin igual y acceso inmediato a reguladores y compradores de nivel ejecutivo. Los altos costos inmobiliarios y la complejidad sísmica elevan los gastos de desarrollo; sin embargo, el papel de la capital como centro neurálgico de la Red Nacional de Información preserva su primacía. No obstante, los operadores se enfrentan a la tensión de la red en temporada pico, lo que impulsa una mayor inversión en respaldo diésel o a gas.

Mashhad es el nodo de crecimiento destacado, registrando una CAGR del 27,23% hasta 2030 gracias al tránsito de fibra internacional, la disponibilidad de energía renovable y la proximidad a los mercados finales de Afganistán y Asia Central. La puerta de enlace expresa Europa-Persia posiciona a la ciudad como el punto de agregación de tráfico oriental de Irán, mientras que los precios moderados del suelo y la menor sismicidad favorecen la economía de los grandes campus.

Las zonas de libre comercio desde Kish hasta Chabahar completan el panorama. La exención fiscal de 30 años, las importaciones libres de aranceles y las tarifas energéticas preferenciales están atrayendo construcciones piloto que, con el tiempo, podrían diluir el riesgo de concentración de Teherán. La capacidad de energía renovable que alcanza los 4.800 MW para marzo de 2025 otorga a las provincias del sur y sureste una ventaja en sostenibilidad. Aun así, la escasez de talento y la diversidad de rutas siguen siendo factores limitantes para los participantes de hiperescala que evalúan opciones en terrenos sin desarrollar.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. Los operadores de telecomunicaciones incumbentes Iran Telecommunication Company (TCI) y Mobile Telecommunication Company of Iran (MCI) cuentan con una extensa fibra metropolitana y cuentas empresariales consolidadas. Los operadores especializados como Fanap Infrastructure aprovechan su agilidad para ganar contratos de alta especificación, mientras que Abr Arvan y Hetra amplían las regiones de nube que absorben un espacio considerable en los mega-campus. El favor regulatorio hacia el alojamiento local consolida aún más sus carteras de proyectos.

La estrategia energética es un diferenciador clave. Los sitios que aprovechan las energías renovables subsidiadas en las zonas de libre comercio reducen los gastos operativos y atraen a inquilinos con enfoque en criterios ambientales, sociales y de gobernanza. Las sanciones crean barreras de entrada que recompensan a los actores con aprovisionamiento diversificado y profundidad de ingeniería; el código sísmico iraní exige conocimientos de construcción premium que solo los actores bien capitalizados pueden cumplir. Mientras tanto, los especialistas en minería de criptomonedas firman acuerdos de compra de energía a varios años que estabiliza la ocupación, proporcionando a los operadores anfitriones un colchón financiero ante las fluctuaciones tarifarias.

La intensidad competitiva aumenta en los contratos de hiperescala, con precios a la baja a medida que las nubes nacionales compiten por capturar cargas de trabajo de tecnología financiera y del sector público que antes estaban en nubes extranjeras. Sin embargo, la escasez de capacidad permite que las instalaciones establecidas en Teherán sigan exigiendo tarifas premium, especialmente para las suites de Nivel IV adaptadas a las cargas de trabajo bancarias y de pagos en tiempo real.

Líderes de la Industria de Centros de Datos de Irán

Iran Telecommunication Co. (TCI)

Mobile Telecommunication Co. of Iran (MCI)

Shatel Group

Asiatech

Abr Arvan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Activación nacional del 5G programada para marzo de 2025 tras las subastas del espectro de 3,6–3,7 GHz, elevando la demanda de computación de borde en los centros de población.

- Mayo de 2025: La Organización de Tecnologías de la Información de Irán lanzó seis megaproyectos de inteligencia artificial orientados a la gestión energética industrial, lo que señala una creciente necesidad de capacidad de centros de datos de grado de computación de alto rendimiento.

- Abril de 2025: El Ministerio de Comunicaciones confirmó planes para presentar nuevos satélites y duplicar las conexiones de banda ancha doméstica a 14 millones, amplificando los requisitos de backhaul.

- Marzo de 2025: La cartera nacional de energía renovable alcanzó los 4.800 MW, abriendo vías para la adquisición sostenible de energía para centros de datos en las zonas de libre comercio.

Alcance del Informe del Mercado de Centros de Datos de Irán

El Informe del Mercado de Centros de Datos de Irán está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande, Mega, Masivo), Estándar de Nivel (Nivel I y II, Nivel III y Nivel IV), Absorción (No Utilizada, Utilizada (Tipo de Coubicación (Hiperescala, Minorista, Mayorista), Usuario Final (BFSI, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Manufactura, Medios de Comunicación y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales)) y Zona de Mayor Actividad (Teherán, Mashhad, Resto de Irán). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Capacidad en MW).

| Teherán |

| Mashhad |

| Resto de Irán |

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Por Zona de Mayor Actividad | Teherán | ||

| Mashhad | |||

| Resto de Irán | |||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Tipo de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada de centros de datos en Irán hoy en día y cuáles son sus perspectivas de crecimiento hasta 2030?

La capacidad instalada se sitúa en 12 MW en 2025 y se proyecta que aumente a 40 MW para 2030, lo que refleja una CAGR del 27,23%.

¿Qué ciudad iraní concentra la mayor participación del espacio operativo de centros de datos?

Teherán controla el 47% de la capacidad nacional, impulsada por su concentración de bancos, ministerios e interconexiones de operadores.

¿Por qué se considera a Mashhad como el centro de centros de datos de más rápida expansión?

Su posición en el corredor de fibra China-Irán-Europa y el acceso a energías renovables de bajo costo respaldan una CAGR del 27,23% hasta 2030.

¿Cómo afectan las sanciones de EE. UU. a la economía de construcción de centros de datos en Irán?

Las restricciones sobre 2.500 importaciones de alta tecnología inflan los costos de capital entre un 15 y un 25% y añaden entre 6 y 12 meses a los calendarios de construcción típicos.

¿Qué impacto tienen los mineros de criptomonedas autorizados en la utilización de las instalaciones?

Sus cargas de trabajo de alta densidad elevan la utilización promedio por encima del 90%, proporcionando ingresos de carga base predecibles para los operadores.

¿Qué proporción de las instalaciones iraníes son de Nivel III y qué impulsa esta preferencia?

Los sitios de Nivel III representan el 65% de la capacidad porque ofrecen un tiempo de actividad del 99,982% con redundancia N+1 a un costo que la mayoría de las empresas puede absorber.

Última actualización de la página el: