Tamaño y participación del mercado de centros de datos de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

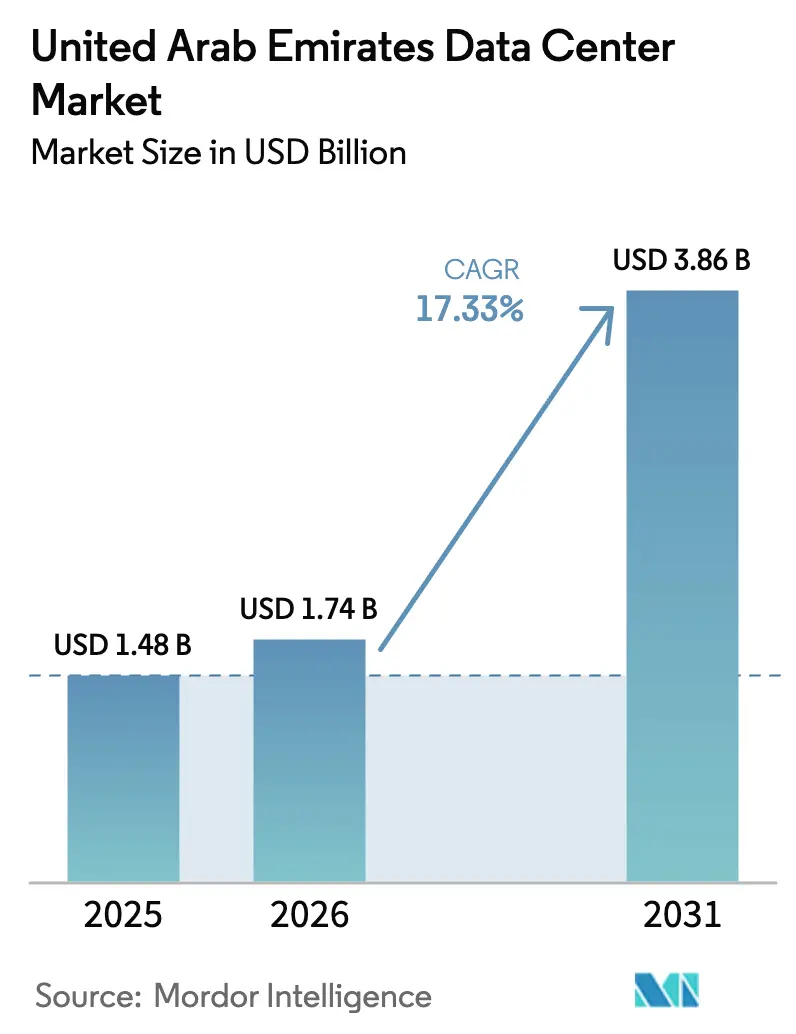

| Tamaño del mercado en el año base (2025) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de centros de datos de los Emiratos Árabes Unidos en 2026 se estima en USD 1,74 mil millones, creciendo desde el valor de 2025 de USD 1,48 mil millones, con proyecciones para 2031 que muestran USD 3,86 mil millones, creciendo a una CAGR del 17,33% durante el período 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca de 507,70 megavatios en 2025 a 675,80 megavatios en 2030, a una CAGR del 5,89% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan e informan en términos de MW. Los programas de inteligencia artificial soberanos, las normas obligatorias de residencia de datos y las expansiones de nube a hiperescala están redefiniendo las curvas de demanda a medida que las empresas priorizan la capacidad local y densa en GPU sobre las remodelaciones. Los compromisos de capital gubernamental que superan los USD 50 mil millones, incluido el complejo Stargate de 5 GW, refuerzan la posición de los EAU como el centro de infraestructura digital de Oriente Medio e inclinan la inversión hacia la refrigeración por inmersión líquida, las energías renovables en sitio y la energía de base de origen nuclear. Los mandatos de localización del Banco Central de los EAU y la Autoridad Reguladora de Telecomunicaciones y Gobierno Digital refuerzan aún más el vínculo entre el cumplimiento normativo y las huellas de cómputo domésticas, mientras que el despliegue del 5G y la movilidad autónoma aceleran el desplazamiento hacia nodos perimetrales. La concentración del mercado se ha intensificado tras el salto de capacidad de Khazna Data Center de 28 MW en 2020 a más de 500 MW en 2025, lo que lleva a los compradores empresariales a sopesar el poder de fijación de precios frente a la resiliencia operativa prometida por los operadores alineados con el soberano.

Conclusiones clave del informe

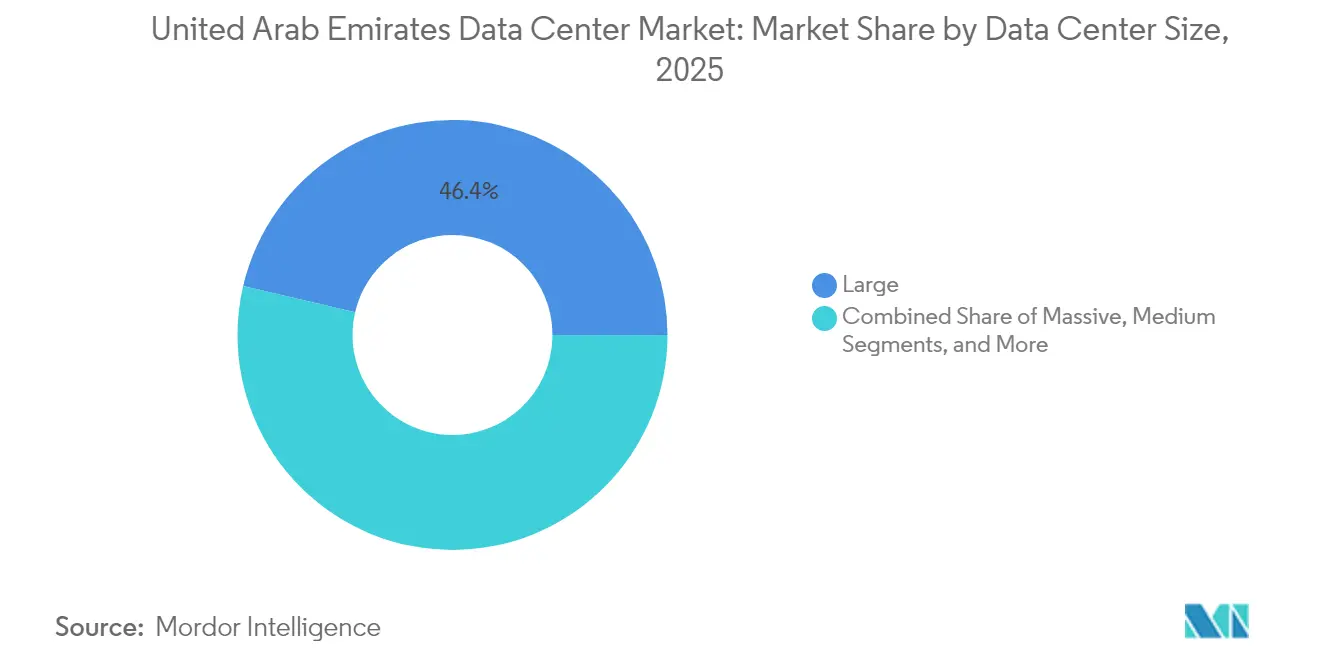

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una participación de ingresos del 46,35% en 2025 en el mercado de centros de datos de los Emiratos Árabes Unidos, mientras que se prevé que la categoría masiva se expanda a una CAGR del 7,78% hasta 2031.

- Por estándar de nivel, la infraestructura de Nivel 3 representó el 76,60% de la participación del mercado de centros de datos de los Emiratos Árabes Unidos en 2025; se proyecta que el Nivel 4 registre la CAGR más rápida del 7,28% hasta 2031.

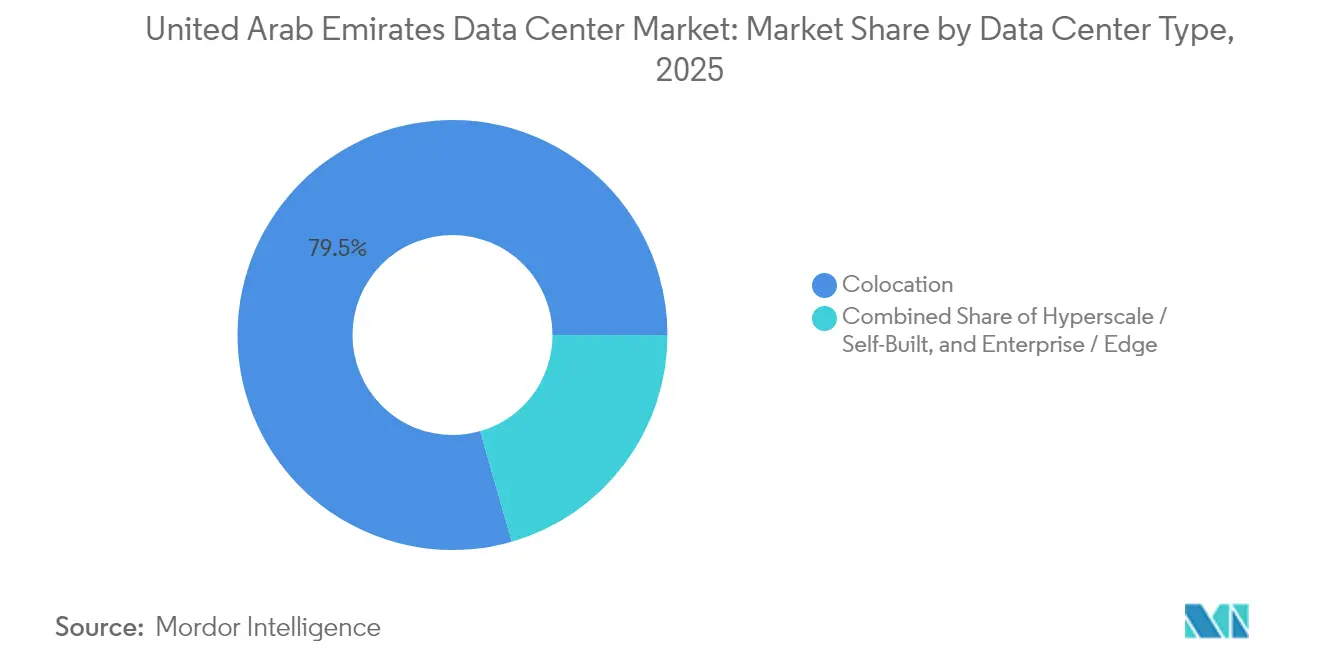

- Por tipo de centro de datos, los servicios de coubicación capturaron el 79,45% de la participación del tamaño del mercado de centros de datos de los Emiratos Árabes Unidos en 2025 y la computación perimetral avanza a una CAGR del 7,76% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones mantuvo el 65,10% de la participación del tamaño del mercado de centros de datos de los Emiratos Árabes Unidos en 2025, mientras que BFSI exhibe la CAGR más alta del 8,04% hasta 2031.

- Por zona de concentración, Dubái comandó el 56,75% de la participación del mercado de centros de datos de los Emiratos Árabes Unidos en 2025; Abu Dabi está creciendo más rápidamente con una CAGR del 8,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sólida agenda gubernamental de transformación digital y visiones Smart Dubai / EAU 2031 | +1.2% | A nivel de los EAU, con concentración en Dubái y Abu Dabi | Mediano plazo (2 a 4 años) |

| Aceleración del despliegue de regiones de nube a hiperescala por parte de AWS, Microsoft y Google | +0.8% | Dubái y Abu Dabi como principales zonas, con desbordamiento hacia los Emiratos del Norte | Corto plazo (≤ 2 años) |

| Rápida adopción de modelos de inteligencia artificial soberanos (p. ej., G42 "Jais") que impulsan construcciones densas en GPU | +0.9% | Núcleo de Abu Dabi, en expansión hacia Dubái | Mediano plazo (2 a 4 años) |

| Residencia de datos obligatoria en el país para sectores regulados (CBUAE, TDRA) | +0.7% | A nivel de los EAU con concentración en DIFC y ADGM | Largo plazo (≥ 4 años) |

| Proyectos piloto de hidrógeno verde en aumento que generan interés en acuerdos de compra de energía renovable en sitio | +0.5% | Abu Dabi y Dubái con enfoque en integración solar | Largo plazo (≥ 4 años) |

| Surgimiento de diseños de inmersión líquida de "refrigeración desértica" que reducen el PUE por debajo de 1,2 | +0.4% | A nivel de los EAU, particularmente en instalaciones de inteligencia artificial de alta densidad | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La transformación digital gubernamental acelera la demanda de infraestructura

La directiva de prioridad a la nube de Smart Dubai en 2024 y la Estrategia de Gobierno Digital 2025 impulsan el 90% de los servicios públicos hacia canales digitales, incrementando la demanda de huellas de nube soberana que cumplan estrictas normas de residencia.[1]Autoridad Reguladora de Telecomunicaciones y Gobierno Digital, "FedNet Compliance Circular", tdra.gov.ae El fondo tecnológico de USD 100 mil millones de MGX, respaldado por Mubadala y G42, canaliza capital paciente hacia la construcción de centros de datos que anclan iniciativas más amplias de inteligencia artificial. La asociación energética de USD 25 mil millones de Abu Dabi con Energy Capital Partners financia activos de generación dedicados, reduciendo el riesgo de la adquisición de energía a largo plazo para los inquilinos a hiperescala. Los organismos reguladores ahora exigen zonas de recuperación ante desastres dentro de las fronteras nacionales, ampliando la demanda de diseños con múltiples zonas de disponibilidad. En todos los ministerios, las directrices de adquisición especifican el Nivel 3 o superior del Uptime Institute, elevando el umbral de calidad de las nuevas instalaciones.

La localización a hiperescala impulsa la expansión de capacidad

El acuerdo de desarrollo de AED 2 mil millones de Microsoft con du señala el tramo más agresivo de capital extranjero a hiperescala comprometido con los EAU, bloqueando de inmediato asignaciones de energía y terreno antes de las restricciones de red previstas. AWS y Google Cloud le siguen con expansiones regionales que incluyen compensaciones de ciberseguridad y compromisos de formación de personal, acelerando el tiempo de comercialización para las cargas de trabajo empresariales. Cada lanzamiento en la nube obliga a los operadores de coubicación a preasignar rutas de fibra oscura y a firmar acuerdos de compra de energía renovable. Los efectos secundarios incluyen un aumento en la absorción de racks al por mayor por parte de proveedores de servicios gestionados que revenden interconexiones en la nube, restringiendo el espacio en las instalaciones premium. La localización también comprime las diferencias de precios entre Dubái y Abu Dabi a medida que los hiperescaladores negocian adquisiciones de varios gigavatios a nivel nacional.

Los modelos de inteligencia artificial soberanos reconfiguran los requisitos de infraestructura

La familia de modelos multilingüe Jais de G42 se ejecuta en sistemas Condor Galaxy que requieren refrigeración del lado del agua combinada con densidades de 100 kW por rack, orientando las nuevas construcciones hacia tanques de inmersión líquida y barras de distribución de alta amperaje.[2]G42, "Libro blanco técnico del modelo Jais", g42.ai El campus de inteligencia artificial Stargate asigna 5 GW de capacidad dedicada y acceso a 500.000 GPU de Nvidia cada año, posicionando a los EAU como el intercambio de inferencia de inteligencia artificial de la región. La integración de Microsoft Cloud for Sovereignty a través de Core42 permite que las cargas de trabajo del sector público permanezcan en el país mientras acceden a Azure para redundancia global. Juntas, estas implementaciones impulsan contratos en la cadena de suministro para óptica de próxima generación y memoria de alto ancho de banda, elevando el perfil de componentes por encima de las actualizaciones empresariales estándar. Los diseñadores ahora incorporan electricidad de origen nuclear y almacenamiento de hidrógeno en sitio en la arquitectura de energía para cumplir tanto los mandatos de fiabilidad como los de sostenibilidad.

Los mandatos de residencia de datos crean un imperativo de localización

Las normas mejoradas de gobernanza de datos del Banco Central de los EAU obligan a los bancos con licencia a alojar sistemas primarios y secundarios dentro de la federación, poniendo fin a la práctica de replicar plataformas bancarias centrales en el extranjero.[3]Banco Central de los EAU, "Technology Risk Management Standards", centralbank.ae La TDRA extiende requisitos similares a los operadores de telecomunicaciones a través de FedNet, forzando huellas de centros de datos en cada emirato. La actualización de protección de datos de 2023 del DIFC incorpora auditorías de sistemas de inteligencia artificial, restringiendo las transferencias transfronterizas a menos que se cumplan los estándares de adecuación. Las multinacionales deben, por tanto, diseñar entornos híbridos que fijen la información de identificación personal en pods locales mientras mantienen centros de análisis globales. Los gastos de capital de cumplimiento normativo aparecen ahora como partidas impulsoras en los estudios de caso de negocio para la expansión de instalaciones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cadena de suministro doméstica limitada de semiconductores para piezas de repuesto | -0.6% | A nivel de los EAU con mayor impacto en instalaciones remotas | Mediano plazo (2 a 4 años) |

| Escasez de mano de obra de construcción de primer nivel que infla los costos de EPC | -0.8% | Zonas de construcción de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Intensificación de la competencia transfronteriza por el aterrizaje de cables desde Arabia Saudita y Omán | -0.4% | Regiones costeras de los EAU, particularmente Dubái y Fujairah | Mediano plazo (2 a 4 años) |

| Alto estrés hídrico que conduce a regulaciones más estrictas de refrigeración en Dubái y Abu Dabi | -0.5% | Áreas metropolitanas de Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las vulnerabilidades en la cadena de suministro de semiconductores restringen el crecimiento

La revisión de licencias de exportación de los EE. UU. para aceleradores avanzados de inteligencia artificial alarga los plazos de entrega y eleva el costo de las piezas de repuesto para los operadores de los EAU, presionando las ventanas de mantenimiento en los clústeres de misión crítica. Si bien las conversaciones exploratorias con líderes del sector de fundición insinúan una fabricación doméstica futura, los rendimientos comerciales aún están a varios años de distancia. La contratación de fuente única de memoria de alto ancho de banda desde Corea del Sur y Taiwán intensifica la exposición a eventos geopolíticos, obligando a los operadores a mantener mayores repuestos en sitio y a adoptar la validación de firmware de múltiples proveedores. Estas medidas añaden gastos generales de capital y complican el modelado de energía y temperatura en escenarios de inventario en el peor de los casos.

La escasez de mano de obra en la construcción infla los costos de infraestructura

Los megaproyectos simultáneos en transporte, turismo y energías renovables desvían mano de obra especializada de las construcciones a hiperescala, elevando los paquetes de ingeniería, adquisición y construcción hasta un 20% respecto a los valores de referencia de 2024. Los contratistas importan cuadrillas especializadas de India y Filipinas, pero los ciclos de visado, la escasez de vivienda y los programas de aclimatación climática alargan los plazos de los proyectos. Los cuellos de botella en la mano de obra fomentan diseños de bloques modulares que se envían como módulos prefabricados, sin embargo, el transporte terrestre de contenedores de gran tamaño enfrenta restricciones de peso por eje en las carreteras interemiratos. Los promotores ahora organizan rotaciones de doble turno e invierten en centros de formación en sitio, añadiendo costos pero preservando la integridad del cronograma para los inquilinos de inteligencia artificial críticos en tiempo de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: las construcciones a hiperescala redefinen la planificación de capacidad

Los campus masivos registraron la CAGR más alta del 7,78%, lo que señala la preferencia de los operadores por complejos integrados y construidos a propósito, capaces de organizar despliegues por fases que se sincronizan con las oleadas de adquisición de GPU. Las instalaciones grandes aún poseen el 46,35% de la capacidad y siguen siendo el ancla de las ofertas de coubicación minorista, aunque los nuevos contratos se inclinan hacia bloques de 10 MW y más, a medida que los proveedores de nube negocian términos plurianuales de tomar o pagar. El tamaño del mercado de centros de datos de los EAU para construcciones masivas se prevé que alcance los 256 MW en 2031, aprovechando las economías de acceso a subestaciones de alta tensión y los circuitos de recuperación de calor. El capital soberano financia deuda a largo plazo con diferenciales favorables, reduciendo el costo promedio ponderado de capital en relación con los desarrolladores en mercados secundarios y respaldando ofertas agresivas de precio por kilovatio que los incumbentes tienen dificultades para igualar.

Dentro de este marco, la expansión de la cartera de Khazna Data Center de 28 MW en 2020 a 500 MW cinco años después demuestra cómo el respaldo soberano acelera la formación de bancos de terreno, la reserva de energía y el procesamiento de derechos. La participación del mercado de centros de datos de los EAU que dominan los sitios masivos se ampliará una vez que el campus Stargate alcance la disposición comercial y despliegue tranches sucesivos de 1 GW, un cambio de escala que pocos operadores privados pueden replicar. Las construcciones de tamaño medio continúan atendiendo cargas de trabajo de recuperación ante desastres y de oficinas de campo, aunque su cartera se reduce a medida que los clientes optan por la diversidad de zonas de disponibilidad dentro del mismo conjunto hiperescala en lugar de instalaciones dispersas independientes.

Por estándar de nivel: las mejoras en fiabilidad eclipsan las consideraciones de costo

El Nivel 3 domina con el 76,60% a medida que las empresas equilibran la redundancia con la eficiencia de capital, pero el subconjunto de Nivel 4 se acelera a una CAGR del 7,28%, ya que los clústeres de BFSI, gobierno e inferencia de inteligencia artificial traducen la intolerancia al tiempo de inactividad en objetivos de nivel de servicio contractuales. Se espera que el tamaño del mercado de centros de datos de los EAU para las huellas de Nivel 4 supere los 151 MW en 2031, impulsado por la maduración de las cadenas de suministro para equipos de conmutación mantenibles de forma concurrente y componentes de tren de potencia tolerantes a fallas. Los operadores persiguen las certificaciones de diseño del Uptime Institute para desbloquear tarifas premium y acuerdos de tomar o pagar a largo plazo en sectores regulados.

El logro del Municipio de Abu Dabi de la certificación de Nivel 4 para su sitio modular de recuperación ante desastres establece un punto de referencia para el sector público. Las solicitudes de propuestas de los clientes ahora exigen dominios de seguridad microsegmentados y circuitos de torres de enfriamiento con doble alimentación, características más fáciles de integrar en nuevas construcciones que de actualizar en instalaciones existentes. Las huellas de Nivel 1 y Nivel 2 se contraen en participación a medida que los entornos de desarrollo y pruebas migran a la nube pública, concentrando la demanda restante en aplicaciones heredadas que esperan ser refactorizadas.

Por tipo de centro de datos: los nodos perimetrales escalan con los casos de uso del 5G

La coubicación conserva el 79,45% de la participación, ya que las empresas prefieren los modelos de gastos operativos sobre la propiedad de gastos de capital, especialmente para las funciones de cumplimiento normativo que requieren paredes locales pero no propietarias. Sin embargo, el crecimiento se inclina hacia los nodos de computación perimetral que avanzan a una CAGR del 7,76% gracias al transporte autónomo, los sensores de ciudades inteligentes y el almacenamiento en caché de contenido móvil. El tamaño del mercado de centros de datos de los EAU asignado a los nodos perimetrales se proyecta que supere los 54 MW en 2031, un incremento de tres veces respecto a los valores de referencia de 2024. Las empresas de telecomunicaciones reconfiguran las oficinas centrales en microcentros de datos que albergan virtualización de funciones de red, así como servicios de inferencia de inteligencia artificial de terceros.

Las autoconstrucciones a hiperescala avanzan en paralelo, especialmente donde los proveedores globales aseguran terreno estratégico cerca de los corredores de servicios públicos para anticiparse a la expansión de múltiples gigavatios. La coubicación al por mayor ha superado a la minorista en las nuevas contrataciones, lo que refleja la adquisición a nivel de grupo empresarial y el deseo de asegurar ecosistemas de interconexión adyacentes a las rampas de acceso a la nube.

Por industria de usuario final: BFSI avanza por mandatos de banca digital

Las empresas de TI y telecomunicaciones comandaron el 65,10% de los megavatios instalados en 2025, lo que refleja el posicionamiento de los EAU como la puerta de entrada digital del Golfo. El tamaño del mercado de centros de datos de los EAU atribuido al BFSI crecerá a una CAGR del 8,04%, superando los 97 MW en 2031, a medida que las regulaciones de finanzas abiertas y los pilotos de moneda digital del banco central den forma a las estrategias de cómputo. Los bancos deben alojar pasarelas de API y entornos de prueba de tecnología regulatoria dentro de la federación para cumplir con las normas de soberanía de datos del CBUAE, un cambio que canaliza las cargas de trabajo de alta disponibilidad hacia zonas de Nivel 4. La demanda gubernamental se mantiene sólida a medida que los ministerios implementan plataformas de ciudades inteligentes y conjuntos de adquisición electrónica que se ejecutan en nubes soberanas.

El comercio electrónico, los medios y la manufactura mantienen una absorción constante pero secundaria, a menudo a través de conjuntos mayoristas de múltiples inquilinos en lugar de salas construidas a propósito. Los proveedores de contenido enfatizan la entrega de baja latencia a usuarios móviles, alineándose con los despliegues perimetrales a lo largo de los anillos de estaciones base 5G, mientras que los fabricantes adoptan el control de calidad impulsado por inteligencia artificial y las simulaciones de gemelos digitales que prefieren la proximidad a los clústeres de sensores IIoT.

Análisis geográfico

La consolidada participación del 56,75% de Dubái surge de las ventajas del pionero en conectividad, logística de aviación y un marco regulatorio favorable a los negocios que atrae a las sedes multinacionales y los entornos de prueba de tecnología financiera. Los corredores de centros de datos del emirato a lo largo de Al Fujairah Road y Dubai South albergan la mayor concentración de hoteles de operadores, lo que permite una latencia de un salto a los paquetes clave de cables submarinos que aterrizan en Jebel Ali. Los mandatos de construcción ecológica introducidos en 2024 empujan a los operadores hacia la inmersión líquida de refrigeración desértica y la generación de energía solar en las azoteas para mantener una efectividad en el uso de energía competitiva. Las normas de escasez hídrica, sin embargo, restringen los sistemas de refrigeración evaporativa, lo que impulsa la adopción de enfriadores de circuito cerrado que aumentan el gasto de capital pero mejoran las puntuaciones de sostenibilidad. Las presiones de precios persisten a medida que los valores del suelo se intensifican cerca de Expo City y Dubai Silicon Oasis, lo que lleva a algunos promotores a pivotar hacia diseños verticales de varios pisos para maximizar los índices de parcela.

La CAGR del 8,16% de Abu Dabi refleja el efecto volante del capital soberano, la energía de base nuclear y las concesiones de terreno dentro de KIZAD y Masdar City que combinan conexiones de servicios públicos con estabilidad de arrendamiento a largo plazo. El campus de inteligencia artificial Stargate por sí solo promete 5 GW de demanda eventual, eclipsando la carga nacional actual y atrayendo proveedores auxiliares en acondicionamiento de energía, refrigeración avanzada y pruebas de chips. El marco de derecho consuetudinario del ADGM atrae a empresas de gestión de activos que requieren códigos legales familiares, reforzando la demanda de cómputo para motores de modelado de riesgos y liquidación de operaciones alojados dentro del emirato. La convergencia de proyectos piloto de hidrógeno verde y megaparques solares añade opcionalidad para atributos bajos en carbono en los informes de sostenibilidad corporativa, un diferenciador en las solicitudes de propuestas globales.

Los demás emiratos atienden nichos emergentes anclados en cargas de trabajo perimetrales sensibles a la latencia, reservas de recuperación ante desastres y agregación de datos de IoT industrial. El frente del Mar Arábigo de Fujairah elude los cuellos de botella del Estrecho de Ormuz, ofreciendo estaciones de aterrizaje alternativas para futuros sistemas de cables que reducirán los precios de tránsito mayorista. Ras Al Jaima atrae a mineros de cadena de bloques a través de tarifas de electricidad preferenciales vinculadas a proyectos de energía de subproductos de canteras, aunque la incertidumbre regulatoria mantiene la absorción modesta. Los incubadores de la Ciudad Universitaria de Sharjah fomentan nuevas empresas de inteligencia artificial que arriendan micropods dentro de zonas de innovación de uso mixto. La fiabilidad de la red fuera del corredor Dubái-Abu Dabi sigue siendo el principal freno para las construcciones a hiperescala, pero los programas federales de interconexión en curso están configurados para elevar los estándares de redundancia en los siete emiratos para 2028.

Panorama competitivo

Khazna Data Centers ejerce una influencia desproporcionada con aproximadamente el 70% de la capacidad nacional concentrada en más de una docena de campus, una escala lograda gracias al respaldo soberano persistente y un plan modular estandarizado de 20 MW que acelera los permisos y la construcción. La participación de USD 2.200 millones de Silver Lake introduce prácticas de gobernanza occidentales mientras deja el control estratégico en G42, alineando la eficiencia de capital con los objetivos nacionales de inteligencia artificial. La hoja de ruta de Khazna Data Center prioriza salas optimizadas para inteligencia artificial con tanques de inmersión líquida, barras de distribución de alta amperaje y conexiones directas a subestaciones dimensionadas a 250 MVA por bloque, características que los rivales más pequeños encuentran difíciles de replicar.

El competidor internacional Equinix se enfoca en instalaciones centradas en la interconexión cerca de los sitios de aterrizaje de cables y los principales intercambios de operadores, atendiendo a inquilinos multinacionales de nube, SaaS y medios que valoran los entornos de alta densidad de red sobre la escala bruta en megavatios. Moro Hub aprovecha la propiedad de la Autoridad de Electricidad y Agua de Dubái para comercializar paquetes de alojamiento neutros en carbono alimentados por matrices solares adyacentes al parque, dirigidos a empresas gubernamentales y orientadas a la sostenibilidad. Gulf Data Hub posiciona conjuntos de coubicación flexibles para pequeñas y medianas empresas, ofreciendo alojamiento gestionado y soporte de cumplimiento normativo integrado dentro de jurisdicciones de zona franca.

Los temas estratégicos incluyen la integración vertical entre el desarrollo de modelos de inteligencia artificial, los servicios en la nube y la infraestructura física, como lo ejemplifica el conjunto tecnológico de G42 que abarca desde asociaciones en diseño de chips hasta el despliegue soberano de modelos de lenguaje de gran escala. Los especialistas perimetrales colaboran con los operadores de telecomunicaciones para reconfigurar las oficinas centrales en microcentros de datos que albergan funciones 5G centrales y almacenamiento en caché de contenido, creando tejidos distribuidos que complementan los núcleos a hiperescala. Las fusiones y permutas de activos siguen siendo plausibles a medida que los inversores buscan diversificación lejos de un único jugador dominante, pero la supervisión regulatoria probablemente preservará una participación mayoritaria alineada con el soberano en cualquier campus de escala nacional en el futuro.

Líderes de la industria de centros de datos de los Emiratos Árabes Unidos

Equinix Inc.

Etisalat

Gulf Data Hub

Khazna Data Center

Web Werks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Google Cloud y el Consejo de Ciberseguridad de los EAU lanzaron un centro de excelencia en ciberseguridad en Abu Dabi para fortalecer las defensas nacionales en la nube.

- Marzo de 2025: ADQ celebró una asociación de USD 25 mil millones con Energy Capital Partners para financiar proyectos dedicados de energía y estabilidad de la red para campus a hiperescala.

- Febrero de 2025: Los EAU anunciaron planes para invertir hasta EUR 50 mil millones en centros de datos en Francia, incluyendo una instalación de 1 GW específica para inteligencia artificial, en el marco del pacto estratégico de inteligencia artificial Francia-EAU.

- Noviembre de 2024: Microsoft firmó un acuerdo con ADNOC y Masdar para integrar energía renovable en las operaciones de nube y centros de datos de los EAU.

Alcance del informe del mercado de centros de datos de los Emiratos Árabes Unidos

Abu Dabi y Dubái están cubiertos como segmentos por zona de concentración. Grande, masivo, mediano, mega y pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 1 y 2, Nivel 3 y Nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado y utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstruido | ||

| Empresarial / Perimetral | ||

| Coubicación | No utilizado | |

| Utilizado | Coubicación minorista | |

| Coubicación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Dubái |

| Abu Dabi |

| Resto de los Emiratos Árabes Unidos |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por estándar de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala / Autoconstruido | ||

| Empresarial / Perimetral | |||

| Coubicación | No utilizado | ||

| Utilizado | Coubicación minorista | ||

| Coubicación mayorista | |||

| Por industria de usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por zona de concentración | Dubái | ||

| Abu Dabi | |||

| Resto de los Emiratos Árabes Unidos | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI, o capacidad instalada, hace referencia a la cantidad de energía consumida por los servidores y equipos de red colocados en un rack instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Indica en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El hueco entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a disponer de una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos mega: el número de racks debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de datos masivo: el número de racks debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos grande: el número de racks debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos mediano: el número de racks debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos pequeño: el número de racks debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles según las competencias del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: coubicación minorista, coubicación mayorista y servicio de coubicación a hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de coubicación a hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera bajo un modelo B2B. BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de rack | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los racks del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de rack | Define la cantidad de energía consumida por los equipos y servidores alojados en un rack. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de carga de TI | La capacidad de carga de TI, o capacidad instalada, hace referencia a la cantidad de energía consumida por los servidores y equipos de red colocados en un rack instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Indica en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. El hueco entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición contribuye a disponer de una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados o metros cuadrados. |

| Acondicionador de aire para sala de cómputo (CRAC) | Es un dispositivo utilizado para supervisar y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de racks. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo en el que la parte frontal del rack da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los racks y mantener la temperatura. |

| Pasillo caliente | Es el pasillo en el que la parte trasera de los racks da hacia el pasillo. Aquí, el calor disipado por los equipos del rack se dirige hacia el conducto de salida del CRAC. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Efectividad en el uso de energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula de la siguiente manera: (Consumo total de energía del centro de datos) / (Consumo total de energía de los equipos de TI). Además, un centro de datos con un PUE de 1,2 a 1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE > 2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño del sistema en el que se añade un componente adicional (UPS, generadores, CRAC) para que, en caso de corte de energía o falla del equipo, los equipos de TI no se vean afectados. |

| Sistema de alimentación ininterrumpida (UPS) | Es un dispositivo que se conecta en serie con el suministro de energía de la red eléctrica, almacenando energía en baterías para que el suministro del UPS sea continuo para los equipos de TI incluso cuando la energía de la red se interrumpe. El UPS principalmente da soporte solo a los equipos de TI. |

| Generadores | Al igual que el UPS, los generadores se ubican en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para prevenir interrupciones. |

| N+1 | Denominado 'necesidad más uno', indica la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de falla. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, se requeriría un sistema UPS adicional para alcanzar N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de falla completa de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en fila | Es el sistema de diseño de refrigeración instalado entre los racks en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y un sistema de distribución de energía (desde las redes eléctricas de servicios públicos). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que cuenta con componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, falla de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes, y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallas en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de datos pequeño | El centro de datos cuya área de espacio en suelo es ≤ 5.000 pies cuadrados o el número de racks que se pueden instalar es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | El centro de datos cuya área de espacio en suelo está entre 5.001 y 20.000 pies cuadrados, o el número de racks que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | El centro de datos cuya área de espacio en suelo está entre 20.001 y 75.000 pies cuadrados, o el número de racks que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | El centro de datos cuya área de espacio en suelo está entre 75.001 y 225.000 pies cuadrados, o el número de racks que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | El centro de datos cuya área de espacio en suelo es ≥ 225.001 pies cuadrados o el número de racks que se pueden instalar es ≥ 9.001 se clasifica como centro de datos mega. |

| Coubicación minorista | Se refiere a aquellos clientes con un requerimiento de capacidad de 250 kW o menos. Estos servicios son mayoritariamente utilizados por pequeñas y medianas empresas (PYME). |

| Coubicación mayorista | Se refiere a aquellos clientes con un requerimiento de capacidad entre 250 kW y 4 MW. Estos servicios son mayoritariamente utilizados por empresas medianas y grandes. |

| Coubicación a hiperescala | Se refiere a aquellos clientes con un requerimiento de capacidad superior a 4 MW. La demanda a hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de contenido por internet (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que un usuario experimenta a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operadora utilizada en el teléfono inteligente. Las tecnologías de operadora disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegados en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción