Tamaño y Participación del Mercado de Centros de Datos de Pakistán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

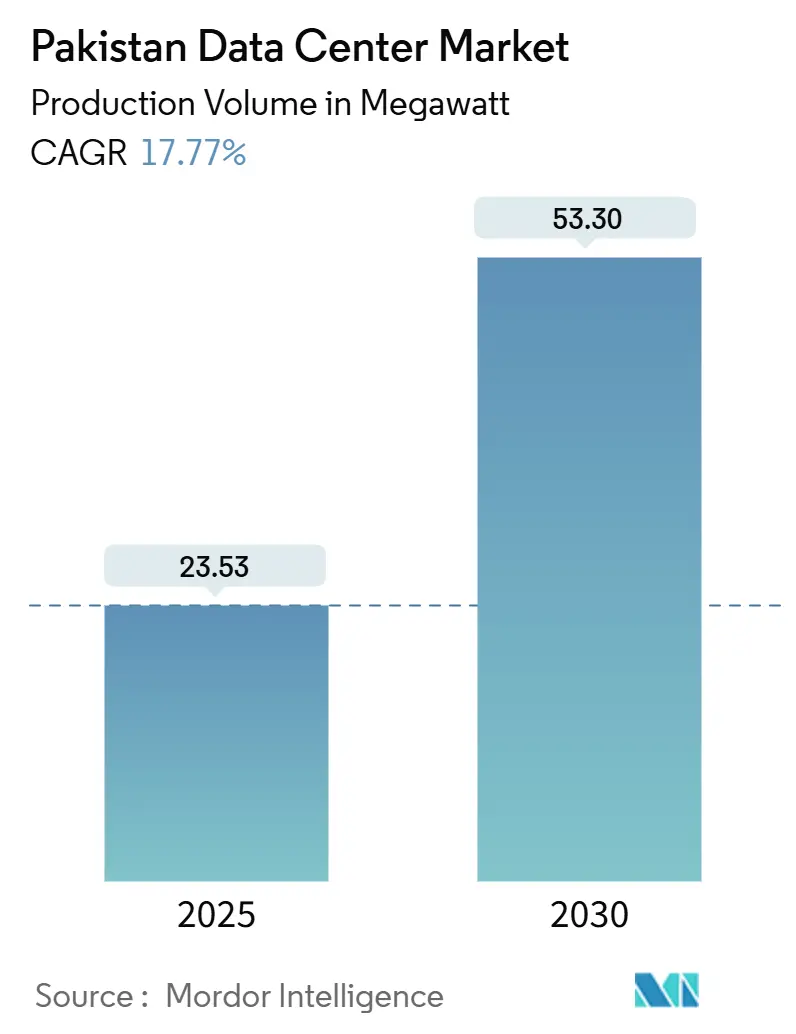

| Volumen del Mercado (2025) | 23.53 megavatio |

| Volumen del Mercado (2030) | 53.30 megavatio |

| Tasa de crecimiento (2025 - 2030) | 17.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Pakistán por Mordor Intelligence

El tamaño del mercado de centros de datos de Pakistán se sitúa en una carga de TI instalada de 23,53 MW en 2025 y se prevé que alcance 53,30 MW en 2030, lo que refleja una CAGR del 17,77%. La acelerada adopción de la nube bajo el programa Digital Pakistan, un marcado aumento en los usuarios de banda ancha y USD 400 millones en inversión extranjera directa para infraestructura de telecomunicaciones están intensificando la demanda de instalaciones neutras para operadores. El excedente de electricidad destinado a cargas de trabajo de inteligencia artificial, el despliegue de 4G y el inminente 5G, y la conectividad transfronteriza proporcionada por las rutas de fibra del Corredor Económico China-Pakistán (CPEC) posicionan al mercado de centros de datos de Pakistán para un crecimiento sostenido de dos dígitos. El mayor apetito empresarial por entornos de alta disponibilidad explica por qué las instalaciones de Nivel III ostentan la mayor participación, mientras que las construcciones a escala mega dirigidas a hiperescaladores señalan una creciente preferencia por la capacidad consolidada. La intensidad competitiva se mantiene moderada a medida que los operadores de telecomunicaciones incumbentes integran activos de torres, preparando ofertas combinadas de colocación y conectividad que reducen los costos de cambio para los clientes empresariales.

Conclusiones Clave del Informe

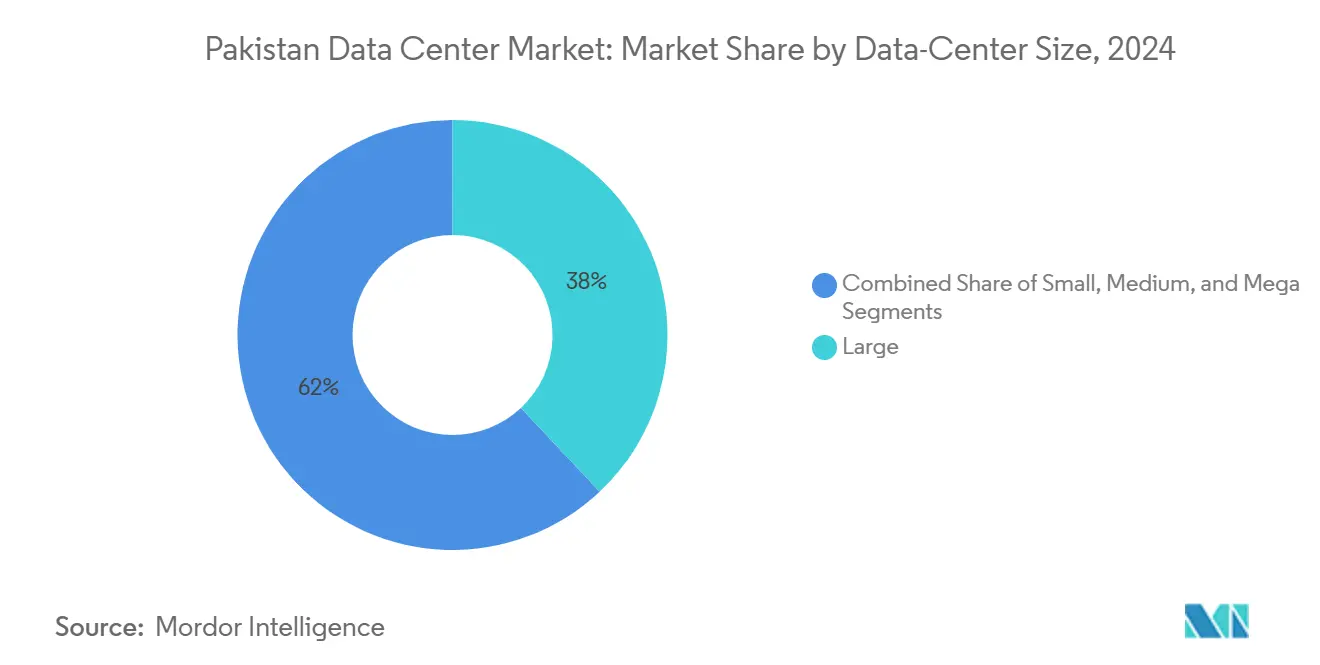

- Por tamaño de centro de datos, las instalaciones grandes lideraron con una participación de ingresos del 38% en 2024; se proyecta que los sitios mega se expandirán a una CAGR del 18,30% hasta 2030.

- Por estándar de nivel, las instalaciones de Nivel III representaron el 56% de la participación del mercado de centros de datos de Pakistán en 2024, y el Nivel IV avanza a una CAGR del 16,40% hasta 2030.

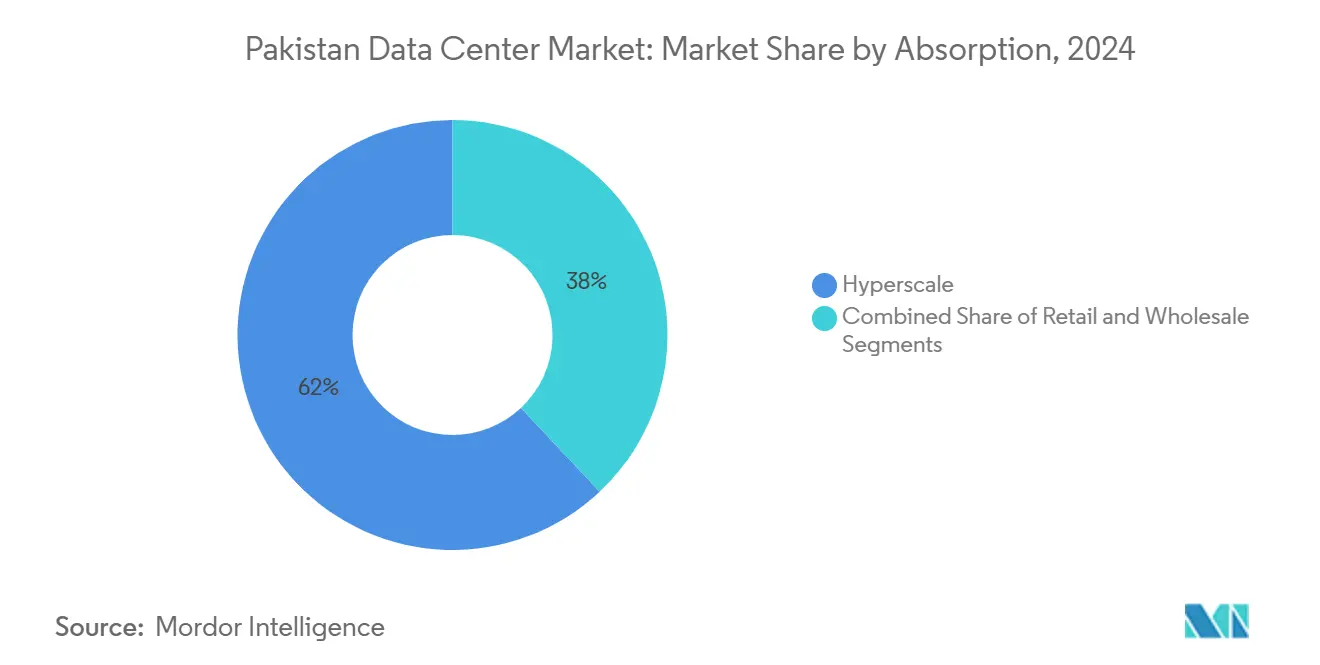

- Por absorción, la colocación hiperescala representó el 62% del tamaño del mercado de centros de datos de Pakistán en 2024; los proveedores de servicios en la nube registran el crecimiento más rápido con una CAGR del 17,80% hasta 2030.

- Por zona clave, Karachi mantuvo una participación de mercado del 49% en 2024, mientras que Islamabad/Rawalpindi registra la CAGR proyectada más alta del 18,70% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de datos móviles y despliegue de 4G/5G | +3.20% | Nacional, ganancias tempranas en Karachi, Lahore, Islamabad | Corto plazo (≤ 2 años) |

| Programa gubernamental Digital Pakistan que acelera la adopción de la nube | +2.80% | Nacional, concentrado en capitales federales y provinciales | Mediano plazo (2-4 años) |

| Rápido crecimiento del comercio electrónico y las fintech que impulsa la demanda de baja latencia | +2.10% | Centros urbanos, con expansión hacia ciudades de Nivel 2 | Mediano plazo (2-4 años) |

| Entrada de proveedores globales de nube que desencadenan construcciones hiperescala | +1.90% | Karachi e Islamabad como principales, Lahore como secundaria | Largo plazo (≥ 4 años) |

| Corredores de fibra del CPEC que reducen la latencia y mejoran la energía de doble red | +1.50% | Norte de Pakistán, extendiéndose a Karachi y Gwadar | Largo plazo (≥ 4 años) |

| Localización del tráfico OTT de retorno de la diáspora | +0.80% | Principales centros urbanos con conectividad internacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programa Gubernamental Digital Pakistan que Acelera la Adopción de la Nube

Los ministerios federales y provinciales están migrando cargas de trabajo a nubes gubernamentales compartidas, impulsando una constante ocupación de bastidores en suites dedicadas al sector público. Las plataformas biométricas de la Autoridad Nacional de Base de Datos y Registro ahora procesan millones de transacciones diarias desde sitios de Nivel III que garantizan una disponibilidad del 99,982%. El Centro Nacional de Datos ofrece SaaS, PaaS e IaaS para más de 100 agencias, comprimiendo los ciclos de adquisición y fomentando una mentalidad de nube primero. Las normas del banco central para la banca digital han impulsado la custodia de criptomonedas y los motores de pagos en tiempo real alojados en instalaciones de Karachi e Islamabad, elevando los requisitos de energía resiliente y conectividad. Iniciativas provinciales como los despliegues hiperconvergentes del Punjab Information Technology Board subrayan cómo las administraciones descentralizadas ahora incorporan capacidad de nube privada en los despliegues de servicios al ciudadano. En conjunto, estos movimientos se traducen en bloques de energía reservada que anclan expansiones de varios megavatios en las regiones capitales.

Entrada de Proveedores Globales de Nube que Desencadenan Construcciones Hiperescala

Los proveedores internacionales ven la maduración de la red troncal de internet de Pakistán y los terrenos de bajo costo como una oportunidad para optimizar los presupuestos de latencia en Asia del Sur. Un acuerdo hiperescala de USD 544 millones entre Microsoft y el operador regional du destaca la escala de las próximas construcciones de un solo inquilino. Islamabad ha reservado 2.000 MW de generación excedente explícitamente para clústeres de inteligencia artificial, aislando las unidades de procesamiento gráfico de alto consumo energético de la volatilidad de la red.[1]IFC Press Office, "IFC-Led Consortium to Provide up to USD 400 Million to PTCL," ifc.org El cable de fibra óptica terrestre del CPEC de 820 kilómetros desde Rawalpindi hasta el Paso Khunjerab ofrece un alcance redundante hacia el oeste de China, evitando los cuellos de botella de Oriente Medio. Los hiperescaladores también valoran los puntos de aterrizaje directo de Karachi en los cables PEACE y SEA-ME-WE 6, que juntos superan los 200 Tbps de capacidad. Estos fundamentos físicos reducen los tiempos de ida y vuelta, permitiendo el cumplimiento de estrictos objetivos de nivel de servicio para bases de datos en la nube y entrega de contenido.

Rápido Crecimiento del Comercio Electrónico y las Fintech que Impulsa la Demanda de Baja Latencia

Las descargas de aplicaciones alcanzaron 3.510 millones en 2023 a medida que las plataformas de mercado y servicios financieros ganaron terreno entre los consumidores con enfoque en dispositivos móviles.[2]Zeeshan Aftab, "The Future of Digital Transformation," dawn.com Daraz reporta ventas de dos dígitos a pesar de los vientos macroeconómicos en contra, catalizando la demanda de sofisticados algoritmos de cumplimiento de pedidos que favorecen las salas de servidores próximas a las áreas metropolitanas. Los principales bancos, como Habib, MCB y UBL, han incorporado modelos de puntuación de inteligencia artificial para la detección de crédito y fraude, generando ráfagas computacionales en tiempo casi real. Las exportaciones anuales de TI aumentaron a USD 3.000 millones, con clientes de centros de llamadas y externalización de procesos de negocio que contratan capacidad de múltiples bastidores para atender zonas horarias de América del Norte. Los actores de transporte por aplicación y comercio rápido despliegan nodos de microperiferia en Lahore y Faisalabad para reducir milisegundos en las aplicaciones de despacho, asegurando una ocupación sostenida para instalaciones de Clase B fuera de las áreas metropolitanas de Nivel 1.

Corredores de Fibra del CPEC que Reducen la Latencia y Mejoran la Energía de Doble Red

La columna vertebral de fibra financiada por el Ejército Popular de Liberación ahora otorga a Islamabad una segunda ruta internacional, complementando los enlaces submarinos de Karachi y habilitando el enrutamiento con diversidad de rutas para cargas de trabajo de misión crítica. Las extensiones de la Fase II hacia Gwadar prometen una transferencia directa a los intercambios de Oriente Medio sin atravesar los congestionados bucles del Golfo. Los accionistas chinos cofinancian el refuerzo de la red eléctrica, integrando nueva capacidad hidroeléctrica y solar en los protocolos de despacho nacional. Los desarrolladores de centros de datos aprovechan estos proyectos conectándose a dobles subestaciones, aumentando el tiempo de actividad y reduciendo el tiempo de funcionamiento de los generadores diésel. En conjunto, el corredor posiciona al norte de Pakistán como un núcleo secundario viable para las huellas en la nube que sirven a Afganistán, el oeste de China y Asia Central.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad de la red eléctrica y altas tarifas de electricidad | -2.40% | Nacional, aguda en zonas industriales | Corto plazo (≤ 2 años) |

| Redundancia limitada de cables submarinos | -1.60% | Ciudades costeras, principalmente Karachi | Mediano plazo (2-4 años) |

| Primas de riesgo geopolítico en seguros y financiamiento | -1.20% | Nacional, afectando la inversión extranjera | Largo plazo (≥ 4 años) |

| Escasez de talento certificado en operaciones de centros de datos fuera de las ciudades de Nivel 1 | -0.90% | Ciudades secundarias, zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la Red Eléctrica y Altas Tarifas de Electricidad

Las tarifas de electricidad alcanzaron PKR 14,7 por kWh (USD 0,052 por kWh) en julio de 2022, un aumento interanual del 160% que comprimió los márgenes de los operadores.[3].Ali Sarfraz, "Electricity Unit Cost Surge to an All-Time High," dailypakistan.com.pk El apagón nacional de enero de 2023, que afectó a 220 millones de residentes, puso de manifiesto las debilidades sistémicas de transmisión, obligando a las instalaciones a depender del diésel de respaldo hasta 18 horas. Los costos de generación con gas natural licuado importado han llegado a ser tan altos como PKR 28,4 por kWh (USD 0,10 por kWh), erosionando la ventaja de precio del alojamiento en red y configurando los precios de los arrendamientos hiperescala. Con equipos de red heredados que datan de antes de la independencia, las pérdidas promedio de transmisión y distribución se mantienen en el 14%. Los operadores responden instalando turbinas de gas N+1 y conjuntos de baterías de iones de litio, pero estas inversiones aumentan los costos de construcción en aproximadamente un 20%, extendiendo los períodos de recuperación más allá de siete años.

Escasez de Talento Certificado en Operaciones de Centros de Datos fuera de las Ciudades de Nivel 1

Pakistán produce 35.000 graduados en TI, frente a un requisito declarado de 100.000 profesionales, lo que crea un déficit de talento que se evidencia en los retrasos en los cronogramas de puesta en marcha. Las brechas de certificación son agudas; solo el 42% del personal de ciencia de datos posee credenciales de nivel experto, y la mayoría se concentra en Karachi, Lahore o Islamabad. La prima salarial resultante supera el 25% para los ingenieros acreditados por Uptime, lo que infla los gastos operativos de las construcciones regionales. Las empresas en ciudades más pequeñas contrarrestan esto financiando programas de posgrado; Engro, por ejemplo, abrió una escuela de formación en el Distrito de Ghotki para desarrollar canales de talento. Sin esfuerzos deliberados de recapacitación, la industria de centros de datos de Pakistán corre el riesgo de sufrir cronogramas de despliegue más lentos en geografías secundarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las instalaciones mega impulsan el crecimiento futuro

Los campus mega representan una CAGR del 18,30% hasta 2030 después de que Jazz inaugurara un complejo de Nivel III de USD 8 millones en Islamabad que ejecuta clústeres de inteligencia artificial de alta densidad. Los sitios grandes aún generaron el 38% de los ingresos durante 2024 porque las empresas valoran los despliegues en una sola ubicación que reducen los gastos operativos. Las construcciones medianas atienden a las agencias provinciales que exigen la residencia de datos soberanos dentro de los límites de la ciudad, mientras que las huellas pequeñas sirven a casos extremos como cachés de transmisión en ciudades universitarias. Se proyecta que el tamaño del mercado de centros de datos de Pakistán para construcciones mega superará los 15 MW en 2028, reflejando las reservas hiperescala registradas bajo contratos de tomar o pagar de varios años.

La consolidación dentro de los sitios grandes desbloquea sinergias de gastos operativos cercanas al 15% mediante enfriadores centralizados y tarifas de energía al por mayor. Los planos mega también incorporan características de sostenibilidad como sistemas de agua de circuito cerrado adecuados para el clima más seco de Islamabad. A medida que las tasas de utilización de GPU aumentan, las densidades de energía de bastidor superiores a 40 kW se convierten en estándar, haciendo que las salas heredadas sean antieconómicas. A lo largo del horizonte de pronóstico, los campus mega albergarán huellas regionales de recuperación ante desastres para bancos del CCG que buscan jurisdicciones conformes con la Sharia, reforzando su influencia desproporcionada en el mercado de centros de datos de Pakistán.

Por Estándar de Nivel: La demanda empresarial eleva la adopción del Nivel IV

El Nivel III aún dominó con una participación del 56% en 2024 porque equilibra la disponibilidad con la eficiencia de capital. Los reguladores financieros y las empresas de telecomunicaciones equiparan el Nivel III con el cumplimiento normativo, de ahí la constante cartera de actualizaciones en Karachi. Sin embargo, las huellas de Nivel IV crecerán a una CAGR del 16,40% hasta 2030 a medida que las cámaras de compensación del banco central y las redes de respuesta a emergencias estipulen cero puntos únicos de fallo. Se espera que la participación del mercado de centros de datos de Pakistán para el Nivel IV supere el 12% en 2030 sobre la base de proyectos bancarios y de defensa de misión crítica.

Los diferenciales de costo incremental del 20% para el Nivel IV se compensan con descuentos en seguros que reducen 10 puntos básicos de las primas anuales. Los operadores concilian el gasto de capital inicial añadiendo servicios de valor agregado como enclaves de nube soberana. Las salas de Nivel I y II persisten para cargas de trabajo de desarrollo y pruebas, pero enfrentan obsolescencia a medida que los vientos en contra de los costos de energía favorecen las construcciones modernas de mayor eficiencia. La combinación en evolución reafirma cómo los mandatos de resiliencia ahora influyen en la selección de bienes raíces y el diseño de la red eléctrica de backend en todo el mercado de centros de datos de Pakistán.

Por Absorción: Los proveedores de nube reconfiguran los patrones de utilización

Los inquilinos hiperescala ocuparon el 62% del espacio blanco reservado en 2024, validando el giro hacia pods de un solo inquilino que garantizan una calidad de energía diferenciada. Los proveedores de servicios en la nube por sí solos registran una CAGR del 17,80% hasta 2030, superando al sector de banca, servicios financieros y seguros como el mayor grupo de usuarios en 2027. El tamaño del mercado de centros de datos de Pakistán para cargas de trabajo en la nube alcanzó 14 MW en 2024 y se prevé que se duplique en 2028 junto con los despliegues piloto de nube soberana.

El sector de banca, servicios financieros y seguros retiene suites dedicadas significativas porque los bancos nacionales deben archivar registros de negociación de alta frecuencia durante siete años bajo las directivas del Banco Estatal. Las plataformas de comercio electrónico y medios aseguran jaulas contiguas dentro de las salas de colocación minorista para escalar estacionalmente. Las empresas de manufactura y energía contratan módulos mayoristas cerca de las zonas de refinería, aprovechando los circuitos de línea privada para los flujos de IoT industrial. Esta tenencia mixta mantiene los rendimientos de ingresos resilientes, incluso cuando las tarifas hiperescala impulsan a la baja los precios unitarios en todo el mercado de centros de datos de Pakistán.

Por Zona Clave: Islamabad emerge como líder de crecimiento

Karachi preservó una participación del 49% en 2024, respaldada por cuatro aterrizajes de cables submarinos y consolidados centros de servicios financieros. Sin embargo, el tamaño del mercado de centros de datos de Pakistán en la cartera de proyectos de Islamabad se acelera a una CAGR del 18,70% porque los proyectos federales se concentran aquí y las extensiones de fibra óptica acortan las rutas de retorno. La participación de la región capital podría escalar al 30% en 2030 a medida que nuevas zonas entren en operación.

Islamabad ofrece temperaturas ambientales más suaves que reducen las cargas de los enfriadores hasta en un 7% en relación con Karachi, una ventaja en las negociaciones de precios de energía. La proximidad a la ruta del CPEC permite entradas de fibra de doble alojamiento, un requisito previo para las certificaciones de Nivel IV. Lahore desempeña un papel de puente para el cinturón manufacturero de Punjab, aprovechando la pionera instalación de Nivel III de la Universidad de Lahore como inquilino ancla. Más allá de estos centros, ciudades emergentes como Faisalabad y Peshawar comienzan a atraer despliegues de periferia que almacenan en caché contenido popular, asegurando una amplia dispersión geográfica en todo el mercado de centros de datos de Pakistán.

Análisis Geográfico

Karachi ancla el núcleo de la red, manteniendo el 49% de la carga de TI instalada en 2024, así como acceso directo a los sistemas de cables PEACE y SEA-ME-WE 6 que juntos suministran más de 200 Tbps de ancho de banda externo. El campus de Nivel III de PTCL alberga los motores de transacciones primarios de United Bank Limited y el Banco Estatal de Pakistán, prueba de que los estrictos requisitos de tiempo de actividad empujan las cargas de trabajo de servicios financieros hacia la ciudad portuaria. Sin embargo, la expansión enfrenta restricciones de uso del suelo y capacidad de la red eléctrica que prolongan los ciclos de permisos y elevan las primas de alquiler.

Islamabad/Rawalpindi registra la trayectoria de crecimiento más rápida con una CAGR del 18,70% hasta 2030, impulsada por el Parque Digital de Nivel III de Jazz y el Centro Nacional de Datos que sirve a más de 100 ministerios. Los puntos finales de fibra del CPEC otorgan a las ciudades gemelas una ventaja de latencia hacia el oeste de China, mientras que el primer Punto de Intercambio de Internet del país reduce los tiempos de ida y vuelta domésticos. La adopción de la nube gubernamental desencadena una ocupación sostenida de bastidores e incentiva a los proveedores nacionales de SaaS a colocarse dentro de la capital.

Lahore, Faisalabad y las ciudades emergentes contribuyen colectivamente con el 19% de la carga nacional en 2024. La sala de Nivel III liderada por la Universidad de Lahore cataliza clústeres de investigación académico-industrial. Mientras tanto, la pila hiperconvergente del Punjab Information Technology Board mejora la gobernanza electrónica al tiempo que siembra la demanda de copia de seguridad como servicio. El desarrollo de Gwadar como puerto de libre comercio bajo el CPEC estimula estudios de viabilidad para microcentros de datos que sirvan a los intercambios de contenido de Oriente Medio con un tiempo de ida y vuelta de 30 milisegundos. En conjunto, estos vectores regionales subrayan cómo el mercado de centros de datos de Pakistán continúa diversificándose más allá de la huella de una sola ciudad.

Panorama Competitivo

El mercado de centros de datos de Pakistán permanece moderadamente concentrado a medida que los operadores de telecomunicaciones incumbentes capitalizan en las huellas de torres y la fibra de larga distancia para integrar ofertas de colocación. La adquisición de USD 400 millones de Telenor Pakistan por parte de PTCL consolidó el control sobre 22.000 torres, habilitando productos combinados de fibra oscura y cómputo en la periferia que reducen los tiempos de aprovisionamiento. Jazz canaliza capital hacia un Parque Digital de Nivel III que ya asegura inquilinos ancla en los sectores de banca, servicios financieros y seguros, y gobierno. La dinámica competitiva se centra en la resiliencia energética diferenciada y la riqueza de interconexiones en lugar de guerras de precios.

Los actores más pequeños se posicionan en servicios especializados. WorldCall opera un Centro de Excelencia de Inteligencia Artificial y Big Data que aprovecha clústeres de GPU propietarios para análisis de riesgo financiero. Mari Petroleum aprovecha los activos de gas upstream para garantizar energía cautiva para los sitios de periferia planificados en provincias petroleras, convirtiendo la experiencia energética en confiabilidad de centros de datos. Los proveedores internacionales de nube negocian contratos de construcción-operación-transferencia con grupos inmobiliarios nacionales, señalando vías de entrada que eluden los obstáculos de licencias locales.

La competencia de precios está moderada por el alto gasto de capital de entrada y la escasez de personal acreditado por Uptime. A medida que se acumulan los compromisos hiperescala, los operadores firman acuerdos de energía a 15 años indexados a la inflación, protegiéndolos de la volatilidad tarifaria. Esas dinámicas sugieren una inclinación gradual hacia estructuras oligopólicas, aunque los licenciatarios de nicho conservan espacio para innovar donde los incumbentes evitan los mercados rurales de baja densidad. En consecuencia, el mercado de centros de datos de Pakistán equilibra las economías de escala con los nichos especializados, produciendo un perfil de competencia que se mantiene estable pero receptivo a las demandas específicas de cada sector vertical.

Líderes de la Industria de Centros de Datos de Pakistán

Multinet Pakistan

Pakistan Telecommunication Company Limited (PTCL)

Supernet Limited

Cybernet (RapidCompute)

Wateen Telecom

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Autoridad de Telecomunicaciones de Pakistán publicó el calendario de subasta de 5G con el objetivo de un lanzamiento comercial en junio de 2025, un movimiento que se espera intensifique la demanda de ancho de banda a nivel nacional.

- Enero de 2025: WorldCall Telecom inauguró su Centro de Excelencia para Inteligencia Artificial y Big Data, reforzando las necesidades de cómputo de alto rendimiento.

- Septiembre de 2024: El consorcio liderado por IFC extendió USD 400 millones a PTCL para la adquisición de Telenor Pakistan y Orion Towers.

- Septiembre de 2024: Mari Petroleum reveló planes para desarrollar centros de datos aprovechando activos de energía internos.

- Abril de 2024: sAi Capital invirtió en wAI Industries para acelerar el desarrollo de modelos de inteligencia artificial propietarios alojados en centros de datos locales.

Alcance del Informe del Mercado de Centros de Datos de Pakistán

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I-II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Karachi |

| Lahore |

| Resto de Pakistán |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I-II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Colocación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona Clave | Karachi | ||

| Lahore | |||

| Resto de Pakistán | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de energía de los centros de datos en Pakistán?

Se proyecta que la carga de TI instalada aumentará de 23,53 MW en 2025 a 53,30 MW en 2030, equivalente a una CAGR del 17,77%.

¿Qué papel desempeña la agenda Digital Pakistan en el crecimiento de la capacidad?

Los mandatos de nube gubernamental y los despliegues de servicios electrónicos están anclando reservas de varios megavatios en Islamabad y las capitales provinciales, acelerando la utilización.

¿Qué ciudad está emergiendo como el segundo centro después de Karachi?

Islamabad/Rawalpindi registra el crecimiento más rápido con una CAGR del 18,70% a medida que las cargas de trabajo federales y los puntos finales de fibra del CPEC convergen en la capital.

¿Por qué los operadores hiperescala están interesados en Pakistán?

Un excedente de energía dedicado de 2.000 MW, rutas de fibra redundantes del CPEC y costos de terreno favorables hacen de Pakistán una opción estratégica para servir a Asia del Sur.

¿Cuál es el mayor desafío operativo para los desarrolladores de instalaciones?

La inestabilidad de la red eléctrica combinada con las altas tarifas de electricidad eleva los costos operativos y requiere una inversión significativa en sistemas de energía redundantes.

¿Qué tan concentrado está el panorama competitivo?

Los cinco mayores proveedores controlan aproximadamente el 65% de la capacidad, lo que refleja una concentración moderada que favorece a los grandes incumbentes pero deja espacio para los entrantes especializados.

Última actualización de la página el: