Tamaño y Participación del Mercado de Centros de Datos de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 316.70 megavatio |

| Volumen del Mercado (2026) | 471.39 megavatio |

| Volumen del Mercado (2031) | 525.99 megavatio |

| Tasa de crecimiento (2026 - 2031) | 2.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Turquía por Mordor Intelligence

El tamaño del mercado de centros de datos de Turquía alcanzó 66 MW de carga de TI instalada en 2025 y se prevé que se expanda hasta 140 MW para 2030, lo que se traduce en una CAGR del 16,23% durante el período. Esta rápida expansión refleja el papel de Turquía como puente de interconexión digital entre Europa, Oriente Medio y Asia, combinado con poderosos impulsores regulatorios como la Ley de Protección de Datos Personales (KVKK) y un presupuesto de infraestructura digital pública de 46.200 millones de USD destinado a 2025. Los hiperescaladores globales están comprometiendo nuevo capital, los grupos de telecomunicaciones regionales están modernizando las redes troncales y los incentivos fiscales dentro de las zonas de libre tecnología están reduciendo los períodos de recuperación de la inversión para nuevas construcciones. El auge del video OTT, las ligas competitivas de videojuegos para móviles y los despliegues de redes 5G privadas han elevado la utilización al 71%, mientras que las mejoras en eficiencia energética mantienen la efectividad promedio del uso de energía por debajo de 1,3 a pesar de un aumento del 25% en las tarifas de la red eléctrica en abril de 2025. La rivalidad competitiva está siendo reconfigurada por la entrada de actores extranjeros; la adquisición de Equinix en Estambul por 93 millones de USD en junio de 2024 es el ejemplo más claro, aunque operadoras nacionales como Turkcell aún controlan la mayoría de los pares de fibra de portadora neutral hacia las instalaciones más grandes.

Conclusiones Clave del Informe

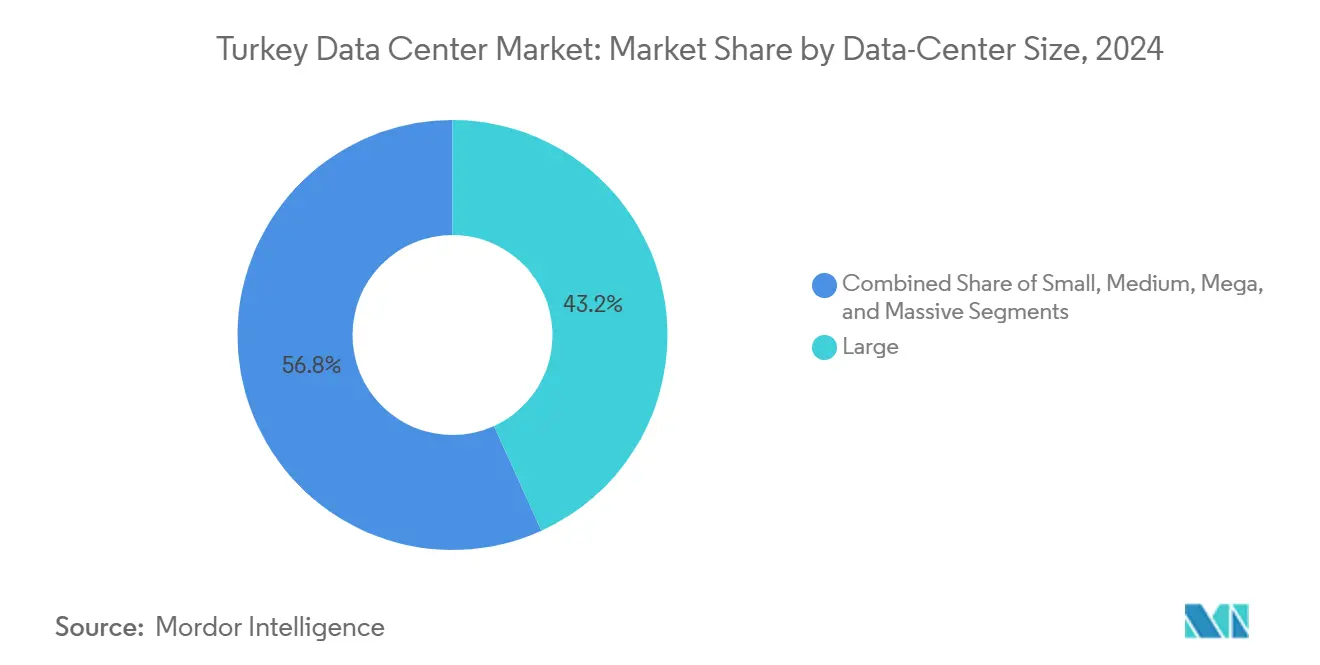

- Por tamaño de centro de datos, los centros de datos grandes representaron el 43,2% de la participación del mercado de centros de datos de Turquía en 2024, mientras que el segmento de instalaciones Mega proyecta el mayor crecimiento con una CAGR del 17,5% hasta 2030.

- Por estándar de nivel, la infraestructura de Nivel III representó el 57% del tamaño del mercado de centros de datos de Turquía en 2024; el Nivel IV lidera el crecimiento futuro con una CAGR del 18,2% a medida que los operadores refuerzan los sitios frente al riesgo sísmico.

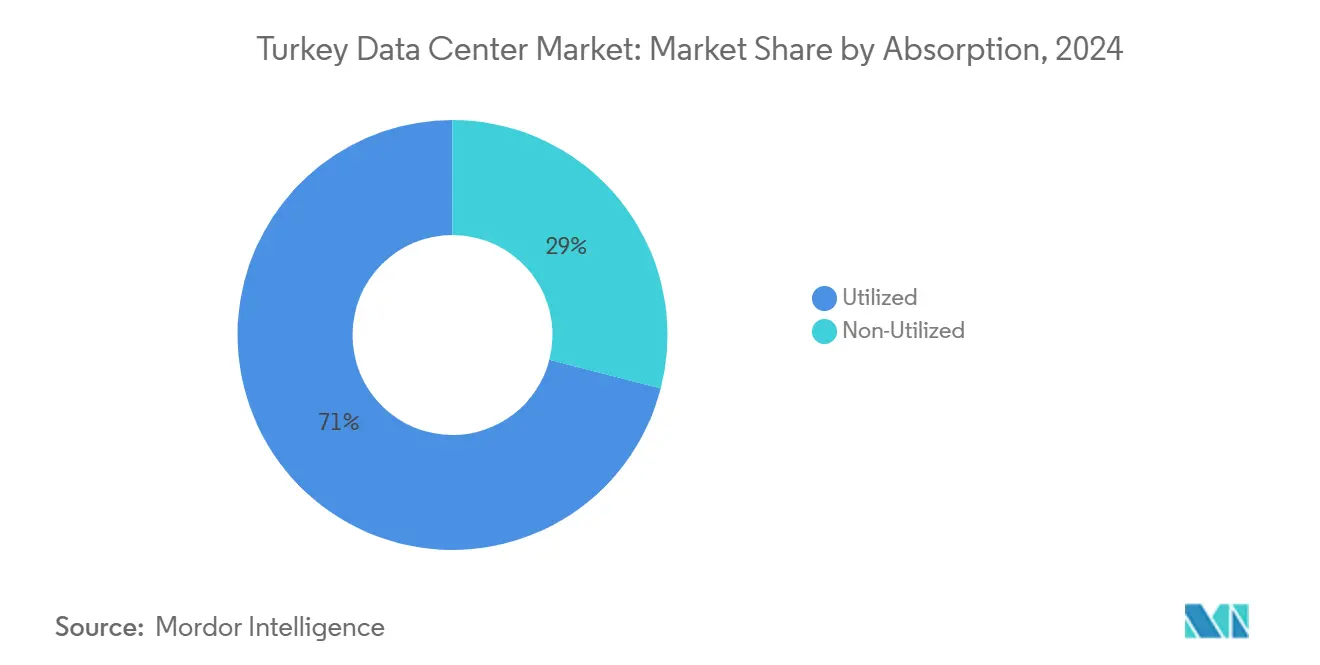

- Por absorción, la capacidad utilizada representó el 71% de la oferta actual en 2024, y se espera que este nivel de absorción se expanda a una CAGR del 13,8%, lo que indica un impulso sostenido de la demanda subyacente.

- Por zona de mayor actividad, Estambul captó el 78% del mercado de centros de datos de Turquía en 2024, mientras que Esmirna avanza a una CAGR del 16,9% y está en camino de convertirse en la zona de mayor crecimiento para 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del streaming OTT, los videojuegos y el consumo de datos móviles | +3.20% | Nacional, con foco en Estambul y Esmirna | Corto plazo (≤ 2 años) |

| Programa gubernamental "Türkiye Digital 2024-2028" | +2.80% | A nivel nacional con regiones prioritarias | Mediano plazo (2-4 años) |

| Entrada y expansión de plataformas de nube hiperescala | +4.10% | Estambul, Esmirna y ciudades secundarias seleccionadas | Mediano plazo (2-4 años) |

| Mandatos de localización de la KVKK | +2.50% | Nacional | Largo plazo (≥ 4 años) |

| Corredores de cables submarinos transcontinentales | +1.90% | Estambul y Çanakkale | Largo plazo (≥ 4 años) |

| Incentivos fiscales en zonas de libre tecnología | +1.80% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Streaming OTT, los Videojuegos y el Consumo de Datos Móviles

Los volúmenes de dispositivos conectados alcanzaron 18.800 millones en 2024, un 13% más interanual, generando picos de ancho de banda que solo pueden satisfacerse mediante capacidad de cómputo próxima.[1]Timur Sırt, "El aumento de dispositivos IoT conectados impulsa el crecimiento económico," Daily Sabah, dailysabah.com Por ello, los clústeres de nodos perimetrales se están integrando dentro de centros de datos de múltiples inquilinos en Estambul y Esmirna para reducir la latencia de entrega de contenido por debajo de 20 milisegundos para partidas en tiempo real. El despliegue nacional de 5G, acelerado por el acuerdo de red privada de ULAK-TURKSAT en marzo de 2025, está saturando los enlaces de backhaul de radio y canalizando las ráfagas de tráfico hacia cachés locales. Los proveedores de nube han reaccionado prearrendando salas enteras meses antes de su puesta en marcha, asegurando energía reservada para motores de recomendación basados en inteligencia artificial. El auge del consumo también está impulsando la inversión en refrigeración por inmersión y sistemas de SAI modulares para contener el aumento de las densidades de potencia. Estas mejoras tecnológicas refuerzan el mercado de centros de datos de Turquía como un centro estratégico de medios perimetrales que sirve a tres continentes.

Agenda de Transformación Digital "Türkiye Digital 2024-2028" del Gobierno

Un desembolso de 16.300 millones de USD dentro del programa de inversión pública de 2025 tiene como objetivo la infraestructura de comunicaciones, con hitos específicos para la cobertura de fibra hasta el hogar y la adopción de nube soberana. [2]República de Turquía, "Türkiye destina 46.200 millones de USD a inversiones públicas en 2025," invest.gov.tr La Estrategia Nacional de Inteligencia Artificial pretende elevar la contribución de la inteligencia artificial al PIB al 5% para 2025 y generar 50.000 empleos cualificados. Las directrices de contratación ya estipulan preferencia por las cargas de trabajo alojadas en el país, lo que impulsa a los organismos municipales y de la administración central a migrar archivos desde repositorios de datos en el extranjero hacia instalaciones de Nivel III y Nivel IV. La Ley de Ciberseguridad No. 7545 de 2025 eleva el cumplimiento mínimo a ISO 27001 más monitoreo SOC independiente, lo que lleva a bancos y empresas de servicios públicos a firmar contratos de coubicación plurianuales en instalaciones turcas. Mientras tanto, los proyectos piloto de ciudades inteligentes en Bursa, Konya y Gaziantep requieren microcentros de datos regionales para acortar los ciclos de retroalimentación entre sensores e inteligencia artificial, dispersando así nueva capacidad hacia provincias secundarias. En conjunto, estas medidas convierten los planes de política en demanda visible de bastidores.

Entrada y Expansión de Plataformas de Nube Hiperescala

Microsoft, Google y Khazna Data Centers de G42 han incluido a Turquía en sus hojas de ruta de sitios a corto plazo, citando su ventaja de latencia transfronteriza hacia el Cáucaso, el Levante y el sur de Europa. El campus IS2 de Equinix escalará hasta 22 MW, conectándose directamente a los sistemas de cables MedNautilus y BlueMed para ofrecer tiempos de ida y vuelta inferiores a 50 milisegundos hacia Fráncfort, Tel Aviv y Dubái. Las plantillas de diseño hiperescala están elevando el estándar base de equipamiento en el mercado de centros de datos de Turquía, incluyendo la contención de pasillos calientes, cadenas de SAI de batería de iones de litio troncales y tejidos de interconexión de 100 Gbit. Los operadores nacionales están respondiendo ampliando la altura libre de los techos para bastidores de alta densidad y negociando acuerdos de compra de energía renovable que cubren el riesgo de escalada tarifaria. Los clientes empresariales se benefician de accesos multinube alojados bajo un mismo techo, lo que comprime los plazos de migración y minimiza los cargos por salida de datos. Como resultado, la actividad hiperescala influye ahora en los precios mayoristas del suelo a lo largo de la costa de Mármara y en los distritos industriales de Esmirna.

Mandatos de Localización de la KVKK

Las enmiendas adoptadas a finales de 2024 endurecieron las exenciones de transferencia de datos transfronterizos, obligando a las plataformas con más de 1 millón de usuarios turcos diarios a procesar y almacenar información personal en el país. Los operadores de servicios financieros, atención médica e infraestructura crítica se enfrentan ahora a cláusulas de residencia estrictas que solo pueden satisfacerse mediante instalaciones turcas certificadas. Las directrices de 2025 de la Autoridad de Protección de Datos favorecen las Normas Corporativas Vinculantes, pero aún exigen el procesamiento primario local, lo que lleva a las multinacionales a arrendar bastidores contiguos en construcciones de Nivel IV fuera de zonas sísmicas. Las auditorías de cumplimiento consideran no solo la segregación lógica, sino también la ubicación física, acelerando la adopción de infraestructuras de recuperación ante desastres ancladas en el país. La permanencia de las normas de localización establece un piso de demanda no cíclico, aislando el mercado de centros de datos turco de las fluctuaciones macroeconómicas externas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tarifas eléctricas y volatilidad de la lira | –2.1% | A nivel nacional; mayor impacto en operaciones de alta intensidad energética | Corto plazo (≤ 2 años) |

| Ingeniería en zona sísmica y primas de seguros | –1.4% | Estambul y otras regiones de alta sismicidad | Mediano plazo (2-4 años) |

| Escasez de instalaciones certificadas de Nivel IV fuera de Estambul | -1.20% | Centro y este de Turquía | Mediano plazo (2-4 años) |

| Retrasos en la cola de subastas de interconexión a la red de TEİAŞ | -1.00% | A nivel nacional; afecta particularmente a los nuevos desarrollos hiperescala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tarifas Eléctricas y Volatilidad de la Lira

El aumento del 25% en las tarifas de la red eléctrica de abril de 2025 amenaza los márgenes de EBITDA, ya que los gastos energéticos superan regularmente el 35% de los costos operativos en los campus de alta utilización. Los operadores que facturan en lira turca pero adquieren equipos en USD o EUR se enfrentan a mayores desajustes cambiarios durante los ciclos de equipamiento. Los acuerdos de compra de energía vinculados a parques eólicos y solares sirven ahora como coberturas de divisas y precios, aunque solo los grandes operadores establecidos pueden asumir los volúmenes de compromiso plurianuales requeridos. Los nuevos entrantes más pequeños tienen dificultades para trasladar los aumentos de costos a los clientes vinculados a contratos de coubicación fijos a tres años, lo que intensifica la presión de consolidación dentro de la industria de centros de datos de Turquía.

Ingeniería en Zona Sísmica y Primas de Seguros

El modelo de peligrosidad probabilística de Estambul sitúa un escenario de magnitud 7,33 como plausible en la próxima década, lo que obliga a los financiadores a añadir mayores márgenes de cobertura del servicio de la deuda y a las aseguradoras a elevar los deducibles en los edificios de Nivel III.[3]Business Standard, "Estambul teme que el próximo terremoto sea de gran magnitud," business-standard.com Los diseños de núcleo de hormigón de Nivel IV que incorporan aisladores de base incrementan el gasto de capital entre un 15 y un 25% en comparación con las estructuras de Nivel III en terreno virgen. Algunos inquilinos corporativos están estipulando ahora ubicaciones fuera de la línea de falla, como Esmirna o Tekirdağ, para sus despliegues primarios, erosionando la ventaja automática de selección de sitio de Estambul. A medida que las aseguradoras endurecen los límites de cobertura de infraestructura crítica dentro de la zona roja sísmica, los proyectos que avanzan deben asumir períodos de gestación más largos y presupuestos de contingencia más elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: El Impulso Hiperescala Reconfigura la Combinación de Capacidad

El tamaño del mercado de centros de datos de Turquía para la categoría Grande se situó en 28 MW en 2024, representando el 43,2% de la carga instalada total, lo que subraya la demanda corporativa de suites de coubicación optimizadas en costos. La participación del mercado de centros de datos de Turquía correspondiente a las instalaciones Mega sigue siendo modesta, pero su CAGR del 17,5% hasta 2030 orientará al país hacia un modelo de campus dual que prioriza bloques de 10 MW equipados con colectores de refrigeración líquida.

Las construcciones Mega se sitúan típicamente en parcelas de 10 hectáreas a lo largo de la costa de Mármara, lo que permite ampliaciones de capacidad por fases aprovechando la proximidad al anillo de fibra del Túnel de Eurasia. Los anclajes hiperescala precomprometidos representan cada vez más entre el 70 y el 80% de dichos sitios, dejando espacio blanco limitado para jaulas empresariales "adyacentes a la nube". Los campus Masivos que superan los 40 MW siguen siendo aspiracionales, pero tienen un potencial económico viable una vez que el clúster de estaciones de cables de Esmirna entre en funcionamiento en 2027. Mientras tanto, las instalaciones Pequeñas y Medianas muestran resiliencia especializándose en cargas de trabajo de análisis perimetral para nodos de agregación de estaciones base de telecomunicaciones, fabricación y comercio minorista.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: La Resiliencia se Convierte en un Diferenciador de Mercado

El Nivel III mantuvo una participación del 57% del tamaño del mercado de centros de datos de Turquía en 2024, pero su crecimiento se está estabilizando a medida que las industrias reguladas avanzan hacia las redundancias del Nivel IV. La CAGR del 18,2% del Nivel IV implica que, para 2030, al menos un tercio del nuevo espacio blanco incorporará rutas de alimentación eléctrica con mantenimiento simultáneo, segmentos de supresión de incendios autónomos y aislamiento sísmico estructural de base.

Los criterios de resistencia sísmica impulsan esta premiumización. Las instituciones financieras están obligadas a alojar núcleos en espera activa en edificios que garanticen una disponibilidad del 99,995%, umbral que solo cumple el Nivel IV. La Ley de Ciberseguridad de 2025 obliga además a los operadores de servicios esenciales a mantener replicación en tiempo real a través de alimentaciones de red separadas procedentes de subestaciones distintas, otro rasgo distintivo de las topologías de Nivel IV. Las instalaciones de Nivel I y Nivel II persisten para casos de uso perimetral donde el costo prima sobre el tiempo de actividad, pero su participación de carga agregada está disminuyendo a medida que las infraestructuras hiperescala dominan los procesos de contratación.

Por Absorción: La Utilización Señala un Equilibrio entre Oferta y Demanda

La capacidad utilizada alcanzó el 71% de la potencia disponible en 2024, abarcando 47 MW de equipos activos en 36 instalaciones comerciales. Se prevé que ese porcentaje ascienda hasta el 79% para 2030, ya que los campus existentes reservan bahías de expansión que se llenan rápidamente una vez que las interconexiones de fibra entran en funcionamiento. La capacidad no utilizada sigue siendo indispensable, ya que otorga a los hiperescaladores el margen para conectar módulos dentro de bloques de estructura y núcleo preconstruidos.

Dentro del segmento utilizado, los arrendamientos mayoristas representan más de la mitad del incremento de absorción, ya que los proveedores de nube suelen solicitar suites contiguas de 1 MW. La coubicación minorista sigue obteniendo primas de precio gracias a las salas de encuentro entre operadores dentro de los hoteles de operadoras de Estambul. Por sectores, los clientes del sector financiero (BFSI) retransmiten tráfico cifrado a Ankara por razones regulatorias, mientras que las empresas de medios y videojuegos desplazan los dispositivos de caché hacia Esmirna para aprovechar los puntos de salida submarinos. Este equilibrio de segmentación ofrece una influencia estabilizadora sobre el mercado de centros de datos de Turquía, aislando a los operadores de instalaciones de los choques cíclicos dentro de cualquier sector vertical individual.

Por Zona de Mayor Actividad: La Diversificación Geográfica Gana Terreno

Estambul contribuyó con el 78% de la capacidad total de transformadores MVA en 2024, consolidando esencialmente su papel como metrópolis de interconexión del país. Sin embargo, la congestión de la red eléctrica en los distritos del lado europeo y las primas sísmicas están catalizando un cambio estructural hacia Esmirna. Se prevé que el tamaño del mercado de centros de datos de Turquía vinculado a Esmirna aumente de 5 MW en 2024 a 17 MW para 2030, impulsado por la puesta en marcha del campus modular de 6 MW de Vodafone-DAMAC en 2025.

La ruta de fibra terrestre de 1.850 km de EXA Infrastructure conecta Esmirna con backhaul de 400G hacia Sofía y Atenas, mejorando la diversidad de rutas. Las ciudades secundarias, como Ankara, Bursa y Gaziantep, albergan colectivamente menos de 10 MW en la actualidad, pero están realizando estudios de viabilidad orientados a situar microcentros de datos cerca de los clústeres industriales. Sus ventajas en costos, precios del suelo más bajos y temperaturas ambientales más frescas podrían traducirse en ahorros de OPEX de entre 40 y 60 puntos básicos por kW entregado. A largo plazo, se espera que el mercado de centros de datos turco evolucione de un clúster de una sola ciudad a una topología de concentrador y radios, en paralelo con la continua expansión de autopistas y ferrocarriles de alta velocidad del país.

Análisis Geográfico

El dominio de Estambul está arraigado en sus tres zonas de aterrizaje de cables submarinos (Yeniköy, Tuzla y Pendik), que proporcionan alcance óptico directo hacia Marsella, Bari y Alejandría. Los densos clústeres bancarios y de OTT de la ciudad impulsan densidades promedio de 15 kW por bastidor dentro de los hoteles de operadoras heredados de Ümraniye y Esenyurt. La planificación municipal asigna ahora nuevas parcelas de uso industrial a lo largo de la costa de Anatolia con doble alimentación de red de 154 kV para acomodar el crecimiento, aunque las mejoras sísmicas siguen siendo un requisito previo de alto costo.

La CAGR del 16,9% de Esmirna está respaldada por su menor perfil de riesgo sísmico, costos del suelo entre un 5 y un 10% más bajos y la proximidad a los sistemas de cables BlueMed, Medusa y Arianna, que estarán activos en 2027. La logística portuaria de la ciudad simplifica el envío entrante de módulos prefabricados en contenedores, reduciendo semanas en los calendarios de preparación. Las autoridades fiscales han aprobado adicionalmente la depreciación acelerada para los enfriadores de alta eficiencia energética desplegados dentro de las parcelas de zona franca designadas de Esmirna, reduciendo los tipos efectivos del impuesto de sociedades hasta en 6 puntos porcentuales para las construcciones que cumplan los requisitos.

Los nodos del resto de Turquía se están extendiendo a lo largo de nuevos derechos de paso de fibra trazados sobre proyectos de autopistas estatales. Ankara concentra el alojamiento regulatorio de datos para ministerios y contratistas de defensa, mientras que el cinturón petroquímico de Kocaeli está trasladando el almacenamiento de telemetría de IoT al país para cumplir con la KVKK. Los fabricantes de automóviles de Bursa necesitan plataformas de gemelos digitales de baja latencia, lo que fomenta los centros de datos en contenedores situados dentro de zonas organizadas industrialmente. En conjunto, estos despliegues provinciales podrían elevar la participación de carga fuera de Estambul del 22% a cerca del 35% para 2030, otorgando mayor resiliencia a la red eléctrica nacional y distribuyendo los beneficios macroeconómicos.

Panorama Competitivo

El mercado de centros de datos de Turquía comprende actualmente aproximadamente 20 instalaciones comerciales, con un total de 66 MW de carga de TI instalada. Ningún operador supera una participación de ingresos del 30%, lo que deja margen para nuevos entrantes pero señala un potencial de consolidación en etapa temprana. Los inversores extranjeros, como Equinix, Telehouse y Khazna, importan experiencia global en diseño y operaciones, elevando así las expectativas de los clientes en materia de neutralidad de operadoras y transparencia en los acuerdos de nivel de servicio. Las telecomunicaciones nacionales Turkcell, Türk Telekom y Vodafone Türkiye contrarrestan a los competidores extranjeros mediante el control de fibra a nivel nacional y el acceso de última milla a 32 millones de hogares.

Los planes estratégicos se centran cada vez más en la eficiencia energética y la resiliencia. Radore, Teknotel y Comnet han instalado refrigeración adiabática, reduciendo la efectividad del uso de energía del sitio a 1,15 durante los meses de invierno. Mientras tanto, Turkcell y Türk Telekom están probando bancos de SAI de iones de litio combinados con paneles solares en los tejados para compensar los aumentos de las tarifas de la red eléctrica. En cuanto a los servicios, KoçSistem y Medianova combinan el SOC como servicio con jaulas de coubicación para satisfacer el cumplimiento de la Ley No. 7545, mientras que Hosthink y Netdirekt se diferencian mediante la automatización de metal desnudo orientada a equipos de DevOps.

Se sabe que al menos tres instalaciones de tamaño mediano (de 2 a 4 MW cada una) están consultando a asesores para enfoques de compra, y los fondos de capital privado consideran el mercado de centros de datos de Turquía como infravalorado en relación con los parámetros de referencia de Europa Occidental. Las alianzas transfronterizas, como el memorando de entendimiento de cables Sparkle-Turkcell de julio de 2025, incorporan intercambios de capacidad que garantizan compromisos de arrendamiento ancla para los próximos campus. La competencia está migrando, por tanto, más allá del precio por bastidor hacia la amplitud del ecosistema, la proximidad de latencia y la certificación de nube soberana.

Líderes de la Industria de Centros de Datos de Turquía

Türk Telekom

Vodafone Türkiye

Equinix İstanbul

Telehouse İstanbul (İsnet)

Radore Data Center

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sparkle y Turkcell firmaron un memorando de entendimiento para un nuevo cable submarino que une Turquía y Europa, con una capacidad de 25 Tbps e integración en la red BlueMed.

- Junio de 2025: Equinix adquirió un centro de datos en Estambul a Zenium por 93 millones de USD, con potencial de expansión hasta 22 MW.

- Abril de 2025: Khazna Data Centers de G42 anunció su expansión en Turquía para respaldar las ambiciones nacionales en inteligencia artificial.

- Marzo de 2025: ULAK y TURKSAT firmaron un contrato de red privada 5G, reforzando el backhaul móvil para nubes perimetrales.

- Febrero de 2024: Vodafone y DAMAC comprometieron 100 millones de USD para un campus de 6 MW en Esmirna que entrará en funcionamiento en el primer trimestre de 2025.

Alcance del Informe del Mercado de Centros de Datos de Turquía

El Mercado de Centros de Datos de Turquía está Segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande, Mega, Masivo), Estándar de Nivel (Nivel I y II, Nivel III, Nivel IV), Absorción (No Utilizada, Utilizada (Tipo de Coubicación (Hiperescala, Minorista, Mayorista), Usuario Final (BFSI, Proveedores de Servicios en la Nube, Comercio Electrónico, Gobierno, Fabricación, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales)), y Zona de Mayor Actividad (Estambul, Esmirna, Resto de Turquía). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (MW).

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Usuario Final | BFSI | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Fabricación | ||

| Medios y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Estambul |

| Esmirna |

| Resto de Turquía |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizada | ||

| Utilizada | Por Tipo de Coubicación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Usuario Final | BFSI | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Fabricación | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Mayor Actividad | Estambul | ||

| Esmirna | |||

| Resto de Turquía | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la carga de TI instalada prevista en Turquía para 2030?

Se proyecta que el mercado de centros de datos de Turquía alcance 140 MW de carga de TI instalada para 2030, frente a los 66 MW de 2025.

¿Qué ciudad turca se espera que crezca más rápido como zona de mayor actividad de centros de datos?

Se prevé que Esmirna se expanda a una CAGR del 16,9% hasta 2030, beneficiándose de la proximidad a los cables submarinos y del menor riesgo sísmico.

¿Cómo influirán las normas de localización de la KVKK en la demanda de instalaciones?

Los mandatos de la KVKK exigen el procesamiento nacional de clases clave de datos, lo que obliga a las empresas multinacionales y locales a arrendar espacio de coubicación turco certificado, elevando así la demanda a largo plazo.

¿Qué segmento muestra la mayor CAGR futura?

Se espera que las construcciones de instalaciones Mega crezcan a una CAGR del 17,5%, impulsadas por los despliegues de nube hiperescala y las cargas de trabajo de inteligencia artificial.

¿Cómo están gestionando los operadores la volatilidad de los precios de la energía?

Muchos están firmando acuerdos de compra de energía renovable, invirtiendo en refrigeración de alta eficiencia y desplegando sistemas de SAI de iones de litio para reducir el OPEX y cubrir el riesgo tarifario.

¿Cuál es el impacto del riesgo sísmico en la selección de sitios?

Las elevadas primas de seguros y los costos de ingeniería estructural están redirigiendo parte de la nueva capacidad hacia regiones de menor riesgo como Esmirna y Ankara, mientras que los campus de Estambul añaden resiliencia sísmica de Nivel IV.

Última actualización de la página el: