Tamaño y Participación del Mercado de Aprendizaje Adaptativo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

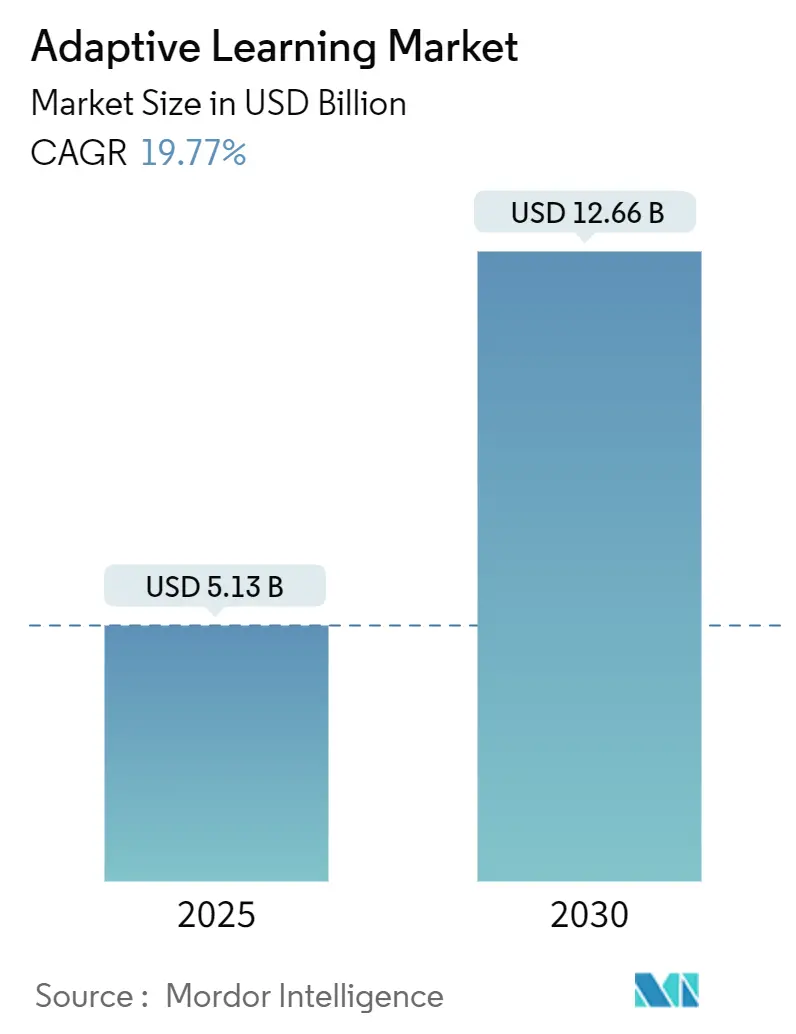

| Tamaño del Mercado (2025) | 5.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aprendizaje Adaptativo por Mordor Intelligence

El tamaño del mercado de aprendizaje adaptativo se situó en USD 5,13 mil millones en 2025 y se prevé que alcance los USD 12,66 mil millones en 2030, expandiéndose a una CAGR del 19,77%. El crecimiento refleja un giro global desde la instrucción uniforme hacia la personalización impulsada por inteligencia artificial que calibra la dificultad del contenido y el ritmo para cada estudiante. Las inversiones tecnológicas pospandemia, la expansión del ancho de banda en la nube y el financiamiento favorable del sector público continúan acelerando la adopción. Los proveedores de plataformas y software defienden su participación mediante la innovación algorítmica, mientras que los proveedores de servicios capturan valor resolviendo los puntos críticos de integración y capacitación docente. Los mandatos de privacidad de datos y la complejidad de los sistemas heredados moderan la adopción a corto plazo, aunque los demostrados avances en resultados de aprendizaje sostienen la demanda a largo plazo de soluciones adaptativas.

Conclusiones Clave del Informe

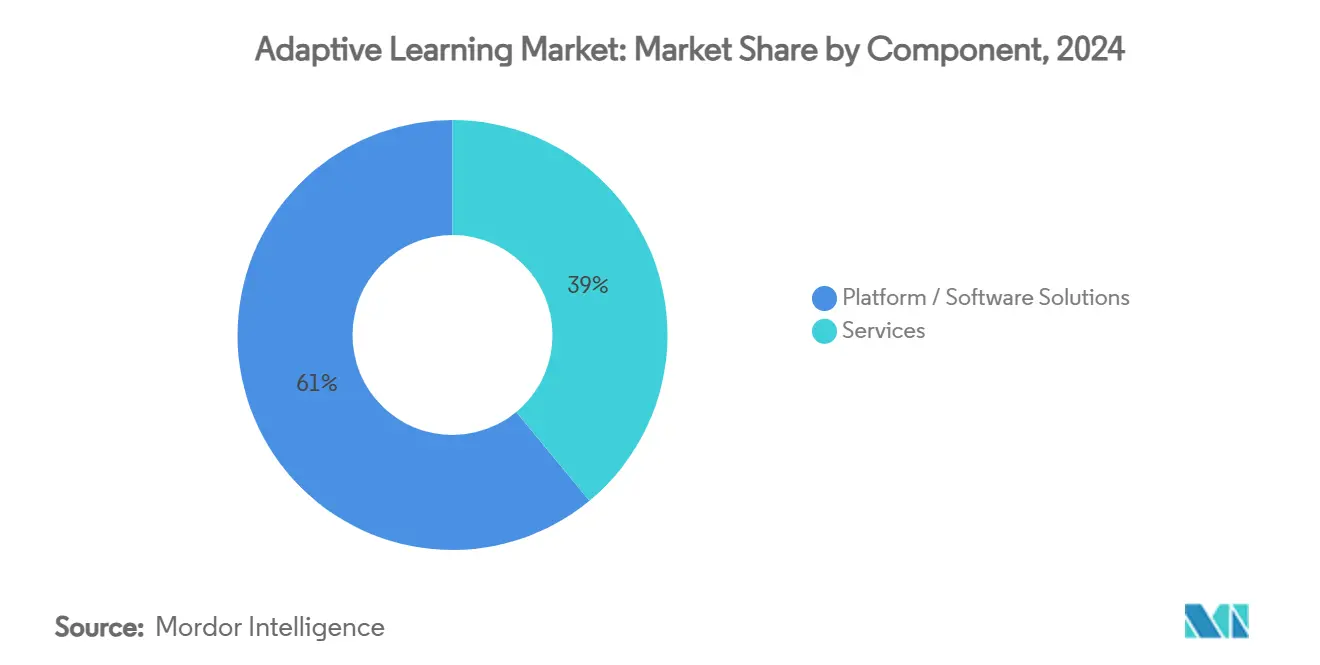

- Por componente, las soluciones de plataforma y software lideraron con el 61,0% de la participación del mercado de aprendizaje adaptativo en 2024; se proyecta que los servicios profesionales registren la CAGR más rápida del 19,87% hasta 2030.

- Por modo de implementación, la implementación en la nube representó el 71,3% de la participación del tamaño del mercado de aprendizaje adaptativo en 2024 y avanza a una CAGR del 19,9% hasta 2030.

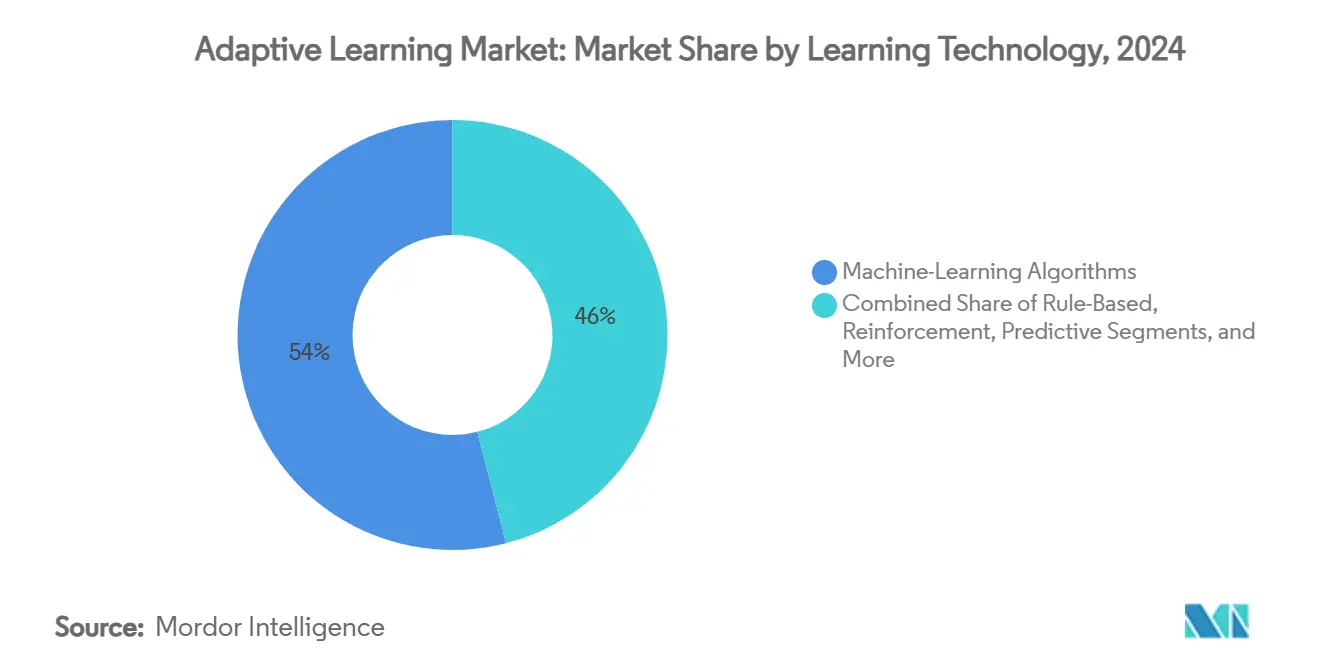

- Por tecnología de aprendizaje, los algoritmos de aprendizaje automático mantuvieron una participación del 54,0% en 2024, mientras que se prevé que los agentes de aprendizaje por refuerzo crezcan a una CAGR del 20,2% hasta 2030.

- Por usuario final, las escuelas K-12 concentraron el 42,5% de la participación del mercado de aprendizaje adaptativo en 2024; los usuarios corporativos y empresariales registran la CAGR proyectada más alta del 20,7% hasta 2030.

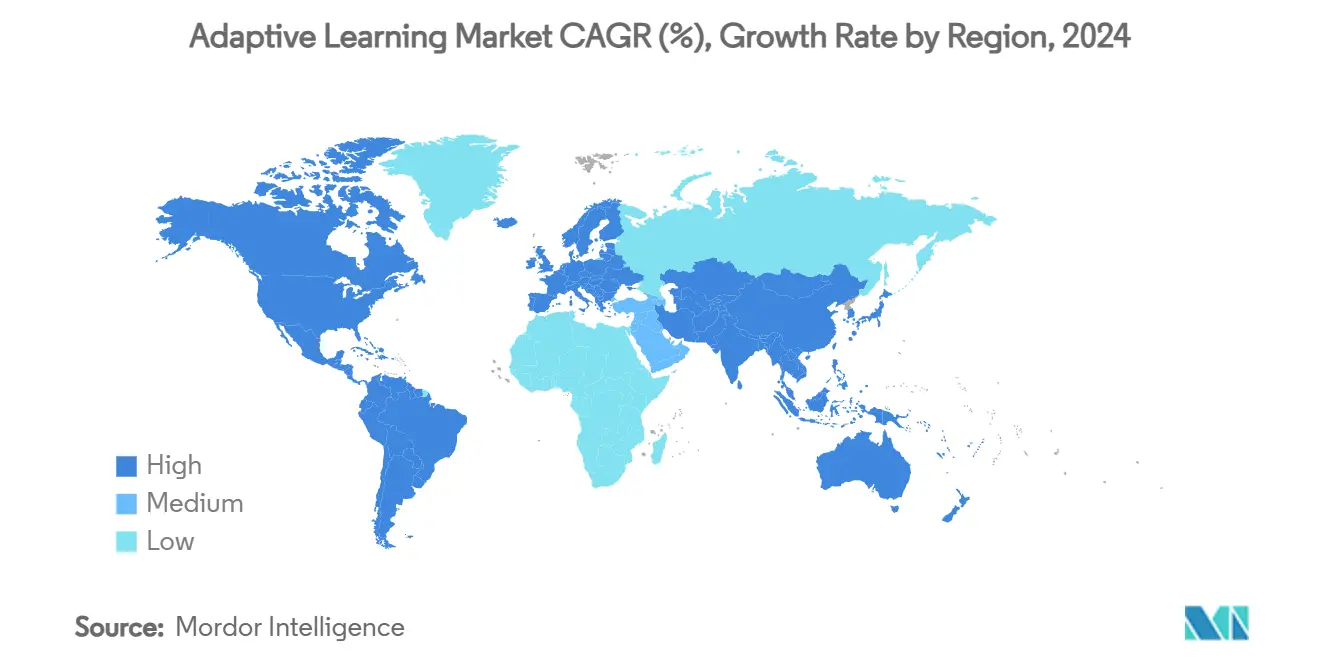

- Por geografía, América del Norte contribuyó con el 44,6% de la participación de ingresos en 2024, mientras que la región de Asia Pacífico se proyecta que se expanda a una CAGR del 20,5% hasta 2030.

Tendencias e Información del Mercado Global de Aprendizaje Adaptativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida digitalización de los planes de estudio K-12 tras la COVID con mandatos | | +4.2% | Global (América del Norte y Europa lideran) | Mediano plazo (2-4 años) |

| Presupuestos de Formación y Desarrollo corporativos orientándose hacia plataformas de mejora de competencias basadas en datos | +3.8% | América del Norte y la Unión Europea, en aumento en Asia Pacífico | Largo plazo (≥ 4 años) |

| Herramientas de autoría nativas en la nube que reducen el costo total de propiedad | +2.9% | Global | Corto plazo (≤ 2 años) |

| Estrategias nacionales de inteligencia artificial que financian proyectos piloto de tutoría adaptativa | +2.1% | Unión Europea, China, Singapur, mercados emergentes | Largo plazo (≥ 4 años) |

| Silicio de inteligencia artificial en el borde que permite el aprendizaje adaptativo sin conexión | +1.8% | Asia Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Experiencia de usuario neuro-adaptativa que mejora los indicadores clave de rendimiento de eficacia del aprendizaje | +1.4% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida digitalización de los planes de estudio K-12 tras la COVID

Los sistemas escolares aceleraron la implementación tecnológica entre tres y cinco años durante los confinamientos por la pandemia, generando inversiones realizadas que ahora requieren retornos instruccionales demostrables. Los distritos que comenzaron con herramientas estándar de sistemas de gestión del aprendizaje están migrando hacia plataformas adaptativas para elevar las puntuaciones en pruebas y justificar el financiamiento. Montana, por ejemplo, seleccionó DreamBox Learning para casi 30.000 estudiantes, señalando un impulso a nivel estatal. [1]Oficina de Instrucción Pública de Montana, "La Oficina de Instrucción Pública de Montana Selecciona DreamBox Learning de Discovery Education para Aumentar el Rendimiento de Aprendizaje de los Estudiantes de Montana," mt.gov Los proveedores de plataformas capaces de evidenciar avances en resultados encuentran compradores receptivos, mientras que la demanda de servicios profesionales aumenta para la implementación y la capacitación docente. Sin embargo, los distritos rurales aún enfrentan limitaciones de ancho de banda y personal que ralentizan la expansión.

Presupuestos de Formación y Desarrollo corporativos orientándose hacia plataformas de mejora de competencias basadas en datos

Las empresas están reasignando presupuestos de aprendizaje hacia sistemas que identifican brechas de competencias y prescriben rutas personalizadas. La agenda de recapacitación de USD 1.000 millones de AT&T y los agentes de inteligencia artificial de Uplimit que capacitan a 1.000 empleados a la vez ejemplifican el apetito corporativo por el aprendizaje de precisión escalable. Proveedores como Workera integran diagnósticos adaptativos con datos de recursos humanos para vincular el gasto en formación con métricas de productividad. Este impulso sustenta la CAGR del 21,7% del segmento e intensifica la competencia por las asociaciones de integración de tecnología empresarial.

Herramientas de autoría nativas en la nube que reducen el costo total de propiedad

Las arquitecturas de microservicios permiten a las instituciones escalar los recursos informáticos según la demanda, reduciendo los gastos generales de infraestructura hasta en un 40% en comparación con los entornos locales. [2]Aman K. Singh, "Plataformas de Aprendizaje Electrónico Nativas en la Nube: Una Guía de Escalabilidad y Seguridad," elearningindustry.com. Proveedores como dominKnow agilizan la autoría colaborativa y las actualizaciones automatizadas, reduciendo los ciclos de desarrollo de contenido y ampliando el acceso para escuelas más pequeñas. [3]dominKnow, "Herramientas de Autoría de Aprendizaje Electrónico Basadas en la Nube – dominKnow," dominknow.com. El menor costo de propiedad impulsa la CAGR líder del 24,8% de la nube, aunque también eleva las expectativas de entrega continua de funcionalidades y protocolos de seguridad sólidos.

Estrategias nacionales de inteligencia artificial que financian proyectos piloto de tutoría adaptativa (por ejemplo, el Plan de Acción de Educación Digital de la Unión Europea 2027)

Los programas del sector público inyectan subvenciones considerables en la educación habilitada por inteligencia artificial. La Unión Europea destinó EUR 108 millones (USD 121,0 millones) para planes de estudio de mundos virtuales e informática en el borde. Singapur comprometió SGD 1.000 millones (USD 740 millones) para implementaciones nacionales de inteligencia artificial, mientras que las directivas federales de Estados Unidos promueven la alfabetización en inteligencia artificial en K-12. El respaldo gubernamental legitima las soluciones de aprendizaje adaptativo, reduce el riesgo de adopción y cataliza la coinversión de partes interesadas privadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las regulaciones de privacidad de datos complican la recopilación de datos de los estudiantes | −2.8% | Unión Europea, América del Norte, repercusión global | Corto plazo (≤ 2 años) |

| Alta complejidad de integración con sistemas heredados de información estudiantil y gestión del aprendizaje | −2.1% | Global | Mediano plazo (2-4 años) |

| La brecha de recapacitación docente ralentiza la adopción en el aula | −2.4% | Global, áreas con escasos recursos | Mediano plazo (2-4 años) |

| Las preocupaciones sobre el sesgo algorítmico generan una evaluación de proveedores más estricta | −1.9% | Unión Europea, América del Norte, en expansión hacia Asia Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las regulaciones de privacidad de datos complican la recopilación de datos de los estudiantes

El RGPD, la FERPA y la inminente Ley de Inteligencia Artificial de la Unión Europea clasifican la inteligencia artificial educativa como de alto riesgo, lo que obliga a implementar controles sólidos de consentimiento, transparencia y mitigación de sesgos que añaden entre un 15% y un 25% a los presupuestos de los proyectos y prolongan las implementaciones hasta seis meses. [4]Nhi Nguyen, "¿Qué es la Ley de Inteligencia Artificial de la Unión Europea? Una visión general completa," feedbackfruits.com. Los proveedores más pequeños tienen dificultades para financiar el cumplimiento normativo, lo que podría consolidar el poder de mercado entre los actores establecidos con mayor capital. Las instituciones evalúan las cláusulas de soberanía de datos y los estándares de cifrado antes de adjudicar contratos, alargando los ciclos de ventas.

Alta complejidad de integración con sistemas heredados de información estudiantil y gestión del aprendizaje

Las universidades y los distritos suelen operar sistemas de información estudiantil y calificaciones de décadas de antigüedad que carecen de interfaces de programación de aplicaciones modernas. Proyectos como el canal de datos Unizin–D2L requirieron un extenso trabajo de extracción, transformación y carga para comprimir el procesamiento nocturno de 12 horas a 2 horas. Las interfaces personalizadas elevan los costos hasta en un 50% y requieren soporte continuo de servicios profesionales, razón principal por la que los servicios crecen más rápido que el mercado de aprendizaje adaptativo en general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Éxito de la Implementación

Los servicios profesionales se expandieron a una CAGR del 19,87%, superando el crecimiento general del mercado de aprendizaje adaptativo del 19,77%, ya que las instituciones buscaron orientación en integración, gestión del cambio y análisis. Las plataformas retuvieron el 61,0% de los ingresos en 2024, pero dependen cada vez más de los socios de servicios para impulsar la adopción por parte de los usuarios. Muchos distritos agrupan contratos de servicios gestionados plurianuales que cubren la migración de datos, el diseño instruccional y la optimización continua. El vínculo entre las garantías de resultados y la experiencia profesional refuerza la dependencia del proveedor, aunque también aumenta el costo total de propiedad. Para los clientes más pequeños, están surgiendo modelos de compra en consorcio y servicios compartidos para aliviar la presión presupuestaria. La diferenciación competitiva se inclina ahora hacia los consultores de dominio que traducen los conocimientos del panel de control en práctica en el aula respetando los requisitos curriculares locales.

Se proyecta que el tamaño del mercado de aprendizaje adaptativo para los servicios profesionales aumente junto con las implementaciones de plataformas, capturando una mayor porción de valor a medida que las implementaciones se amplíen a nivel de distrito. Por el contrario, los márgenes del software independiente se comprimen ante el análisis de código abierto y los nuevos participantes de bajo costo, lo que lleva a los proveedores a agrupar ofertas de asesoría. Los fondos de inversión apuntan a empresas con carteras híbridas de tecnología y servicios, anticipando oleadas de consolidación a medida que las escuelas prefieren soluciones integrales.

Por Modo de Implementación: La Infraestructura en la Nube Sustenta la Escalabilidad

Las implementaciones en la nube representaron el 71,3% de la participación del mercado de aprendizaje adaptativo en 2024, lo que refleja la preferencia de las instituciones por la informática elástica para ejecutar la inferencia de inteligencia artificial y los bucles continuos de recopilación de datos. Con una CAGR del 19,9%, la nube supera a los modelos locales e híbridos, impulsada por la seguridad integrada, el escalado automático y los precios basados en el consumo. Los equipos de tecnología de la información educativa aprovechan los microservicios gestionados por el proveedor para implementar actualizaciones sin ventanas de servicio, minimizando las interrupciones en el aula.

El modelo local mantiene relevancia para las universidades con inversiones realizadas en centros de datos privados e informática de investigación especializada. Las configuraciones híbridas conectan los repositorios locales de sistemas de información estudiantil con el análisis en la nube pública, aunque requieren una orquestación sofisticada. A medida que maduran los conjuntos de chips de inteligencia artificial en el borde, un emergente "continuo nube-borde" posiciona el procesamiento en el dispositivo para escenarios sin conexión mientras sincroniza resúmenes con modelos centrales, combinando los beneficios de ambos mundos. Los proveedores se diferencian mediante certificaciones de cumplimiento de FedRAMP, ISO 27001 y RGPD, que se han convertido en requisitos básicos en las adquisiciones.

Por Tecnología de Aprendizaje: El Aprendizaje por Refuerzo Gana Terreno

Los motores de aprendizaje automático siguieron siendo la columna vertebral del 54,0% de las plataformas en 2024, proporcionando secuenciación de contenido y predicción del dominio. Sin embargo, los agentes de aprendizaje por refuerzo registran una sólida CAGR del 20,2%, ya que la investigación evidencia un apoyo superior para los estudiantes de menor rendimiento; los ensayos de matemáticas en educación primaria mostraron aumentos significativos en las puntuaciones con tutores de aprendizaje por refuerzo frente a grupos de control. Los algoritmos de aprendizaje por refuerzo optimizan iterativamente las estrategias de enseñanza mediante señales de recompensa vinculadas al progreso del estudiante, lo que requiere grandes volúmenes de datos de interacción y un cuidadoso equilibrio entre exploración y explotación. Los primeros adoptantes integran salvaguardas de explicabilidad para aliviar las preocupaciones de los educadores sobre la toma de decisiones en "caja negra".

Los motores basados en reglas persisten en planes de estudio estrictamente regulados con rutas deterministas, mientras que los motores de análisis predictivo informan las intervenciones institucionales en lugar del ajuste de contenido en tiempo real. La ventaja competitiva depende cada vez más de los marcos de meta-aprendizaje que aceleran la convergencia del aprendizaje por refuerzo entre materias, reduciendo los problemas de arranque en frío. Las solicitudes de patentes en torno a las entradas neuro-adaptativas sugieren que los futuros motores podrían fusionar bioseñales con el aprendizaje por refuerzo para perfeccionar aún más la personalización.

Por Usuario Final: Las Empresas Priorizan la Transformación de Competencias

Los distritos K-12 lideraron el 42,5% de los ingresos en 2024, impulsados por subvenciones federales y la presión pública para recuperar las pérdidas de aprendizaje. Sin embargo, los compradores corporativos exhiben la CAGR más rápida del 20,7%, impulsada por la rotación de competencias inducida por la automatización. Las empresas implementan plataformas adaptativas para mapear las brechas de competencias de los empleados, recomendando microcursos vinculados a los indicadores clave de rendimiento empresariales. Los grandes programas de mejora de competencias, como el impulso de recapacitación de mil millones de dólares de AT&T, validan el caso de uso empresarial. La integración con los sistemas de información de recursos humanos y las suites de gestión del rendimiento establece una medición de circuito cerrado del retorno de la inversión en aprendizaje, una métrica crítica a nivel de consejo de administración.

La adopción en la educación superior se estabiliza a medida que las universidades incorporan contenido de cursos adaptativo en materias de acceso para elevar la retención. Las agencias gubernamentales exploran la formación adaptativa para el desarrollo de la fuerza laboral del sector público, aunque con estrictos requisitos de seguridad de datos. Historias de éxito como la de una escuela de Texas que ascendió al 2% superior a nivel nacional tras dos horas diarias con un tutor de inteligencia artificial amplifican la aceptación pública. A medida que se acumula la evidencia de eficacia, la adopción intersectorial se acelera, posicionando el aprendizaje adaptativo como infraestructura fundamental para la educación a lo largo de la vida.

Análisis Geográfico

América del Norte generó los mayores ingresos regionales en 2024, capturando el 44,6% del mercado de aprendizaje adaptativo. La temprana inversión en tecnología educativa, el amplio acceso a banda ancha y los marcos de adquisición a nivel estatal aceleraron la implementación, aunque el cumplimiento de la FERPA y los diversos requisitos de los distritos prolongan los ciclos de ventas. Los proveedores de plataformas se diferencian por la evidencia de avances en el aprendizaje y los programas integrales de capacitación docente para ganar contratos distritales plurianuales.

Asia Pacífico, en contraste, lidera el impulso de crecimiento con una CAGR del 20,5% hasta 2030. China, India e Indonesia canalizan capital público y privado hacia la educación impulsada por inteligencia artificial para ampliar el acceso y elevar la calidad. Los planes nacionales de inteligencia artificial subvencionan programas piloto, reduciendo así los costos de entrada para las escuelas. Los proveedores tienen éxito localizando el contenido a los planes de estudio nacionales e incorporando modos sin conexión para las zonas rurales. La expansión macroeconómica y la valoración cultural de la educación sustentan una demanda sostenida.

Europa equilibra los imperativos éticos de la inteligencia artificial con la innovación. El financiamiento a través del Programa Europa Digital impulsa la investigación y el desarrollo en informática en el borde y entornos de aprendizaje virtual, mientras que la Ley de Inteligencia Artificial de la Unión Europea impone una gobernanza estricta sobre los algoritmos educativos. Los proveedores que invierten en herramientas de transparencia y alojamiento local de datos obtienen una ventaja. Durante el período de pronóstico, se espera que las asociaciones regionales entre editoriales y especialistas en inteligencia artificial se profundicen para satisfacer las expectativas de localización y cumplimiento normativo.

Panorama Competitivo

El mercado de aprendizaje adaptativo está moderadamente fragmentado. Las editoriales tradicionales como McGraw Hill y Houghton Mifflin Harcourt integran motores de inteligencia artificial en extensas bibliotecas de contenido, mientras que las empresas emergentes como SchoolAI y DreamBox se especializan en personalización algorítmica. La oferta pública inicial de USD 537 millones de McGraw Hill subraya la confianza de los inversores en las estrategias de transformación de los actores establecidos. Las asociaciones, ejemplificadas por McGraw Hill y Pearson vinculando activos de evaluación y currículo, señalan la consolidación del ecosistema.

Los competidores nativos de inteligencia artificial recaudan rondas de capital de riesgo considerables: SchoolAI obtuvo USD 25 millones para ampliar su presencia en los distritos, mientras que Brisk Teaching recaudó USD 15 millones para mejorar los asistentes de enseñanza de inteligencia artificial. Los gigantes tecnológicos experimentan con la integración de modelos de base; Sunlands incorporó el modelo DeepSeek en el contenido de aprendizaje para adultos para escalar los bucles de retroalimentación personalizada.

La ventaja competitiva se deriva cada vez más de la transparencia algorítmica, las características de mitigación de sesgos y la interoperabilidad fluida con los sistemas de información estudiantil, de recursos humanos y de análisis. La actividad de patentes en intervenciones neuro-adaptativas apunta a futuros caminos de disrupción. Los proveedores que apuntan a escenarios sin conexión y de bajo ancho de banda mediante inteligencia artificial en el borde tienen una oportunidad en los mercados emergentes donde los actores establecidos carecen de ofertas ligeras en infraestructura. Se espera que las fusiones y adquisiciones estratégicas continúen a medida que las editoriales adquieren talento en inteligencia artificial y las empresas emergentes buscan escala de distribución.

Líderes de la Industria del Aprendizaje Adaptativo

DreamBox Learning, Inc.

McGraw-Hill LLC (ALEKS Corporation)

Knewton, Inc.

Area9 Lyceum ApS

Adaptemy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: McGraw Hill completó una oferta pública inicial de USD 537 millones para financiar una mayor expansión de la plataforma de inteligencia artificial y estrategias de crecimiento internacional

- Junio de 2025: Discovery Education, conocida por sus soluciones vitales de aprendizaje para PreK-12 adoptadas en todo el mundo, ha presentado importantes mejoras en su plataforma adaptativa de alfabetización en línea, DreamBox Reading. Estas mejoras amplían el alcance de DreamBox Reading para abarcar a todos los estudiantes de PreK-5, capacitando a los educadores para reforzar las habilidades de lectura fundamentales y la confianza de los estudiantes mediante instrucción personalizada.

- Abril de 2025: SchoolAI recaudó USD 25 millones y Brisk Teaching USD 15 millones para acelerar las hojas de ruta de funcionalidades de tutores de inteligencia artificial y la incorporación de distritos, destacando el apetito del capital de riesgo por las herramientas de personalización K-12

- Febrero de 2025: Sunlands Technology integró la inteligencia artificial DeepSeek para personalizar el contenido de aprendizaje para adultos, alineándose con el impulso de aprendizaje a lo largo de la vida de China y diferenciándose mediante capacidades de modelos de lenguaje de gran escala

Alcance del Informe Global del Mercado de Aprendizaje Adaptativo

| Plataforma / Soluciones de Software | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Híbrido |

| Motores Adaptativos Basados en Reglas |

| Algoritmos de Aprendizaje Automático |

| Agentes de Aprendizaje por Refuerzo |

| Motores de Análisis Predictivo |

| Otras Tecnologías de Aprendizaje |

| Escuelas K-12 |

| Instituciones de Educación Superior |

| Corporativo / Empresarial |

| Gobierno y Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Plataforma / Soluciones de Software | ||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tecnología de Aprendizaje | Motores Adaptativos Basados en Reglas | ||

| Algoritmos de Aprendizaje Automático | |||

| Agentes de Aprendizaje por Refuerzo | |||

| Motores de Análisis Predictivo | |||

| Otras Tecnologías de Aprendizaje | |||

| Por Usuario Final | Escuelas K-12 | ||

| Instituciones de Educación Superior | |||

| Corporativo / Empresarial | |||

| Gobierno y Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aprendizaje adaptativo en 2025?

Se proyecta que el tamaño del mercado de aprendizaje adaptativo alcance aproximadamente USD 5,2 mil millones en 2025, siguiendo la CAGR del 19,77% establecida entre 2024 y 2030.

¿Qué componente del aprendizaje adaptativo crece más rápido?

Se prevé que los servicios profesionales, incluida la integración y la capacitación docente, crezcan a una CAGR del 19,87%, ya que las instituciones buscan experiencia para implementar y optimizar las plataformas.

¿Por qué la implementación en la nube es dominante en el aprendizaje adaptativo?

La infraestructura en la nube ofrece informática elástica para el procesamiento de inteligencia artificial en tiempo real, reduce los costos de propiedad y simplifica las actualizaciones, otorgándole una participación de mercado del 71,3% en 2024.

¿Qué impulsa la adopción corporativa del aprendizaje adaptativo?

Las empresas priorizan la transformación de competencias medible, utilizando el análisis de inteligencia artificial para identificar brechas y personalizar rutas, lo que resulta en una CAGR del 20,7% para el segmento corporativo.

Última actualización de la página el: