Tamaño y Participación del Mercado de ERP Educativo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

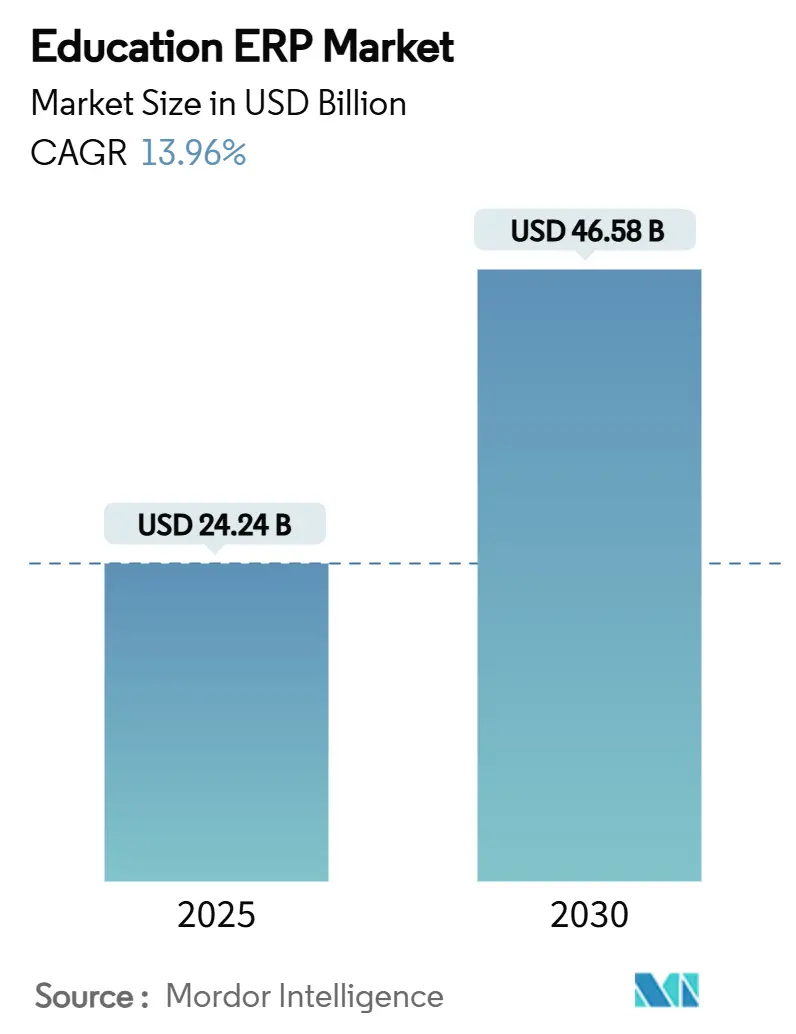

| Tamaño del Mercado (2025) | 24.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 46.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.96% CAGR |

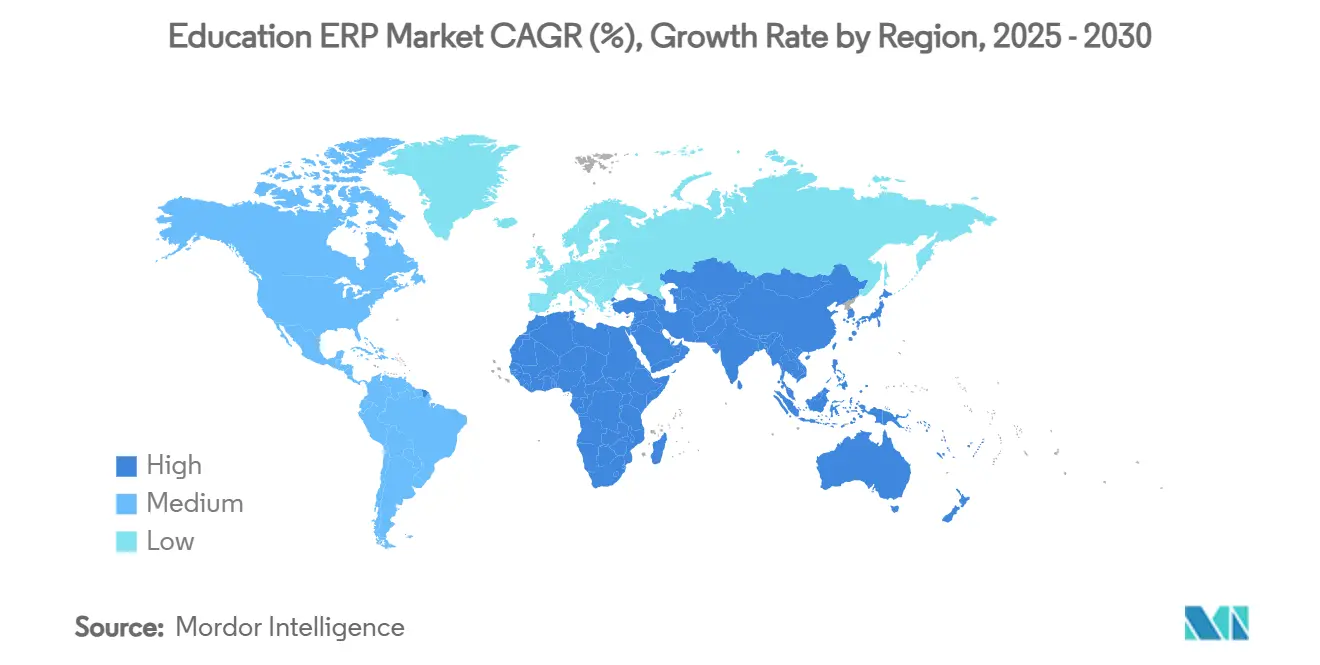

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

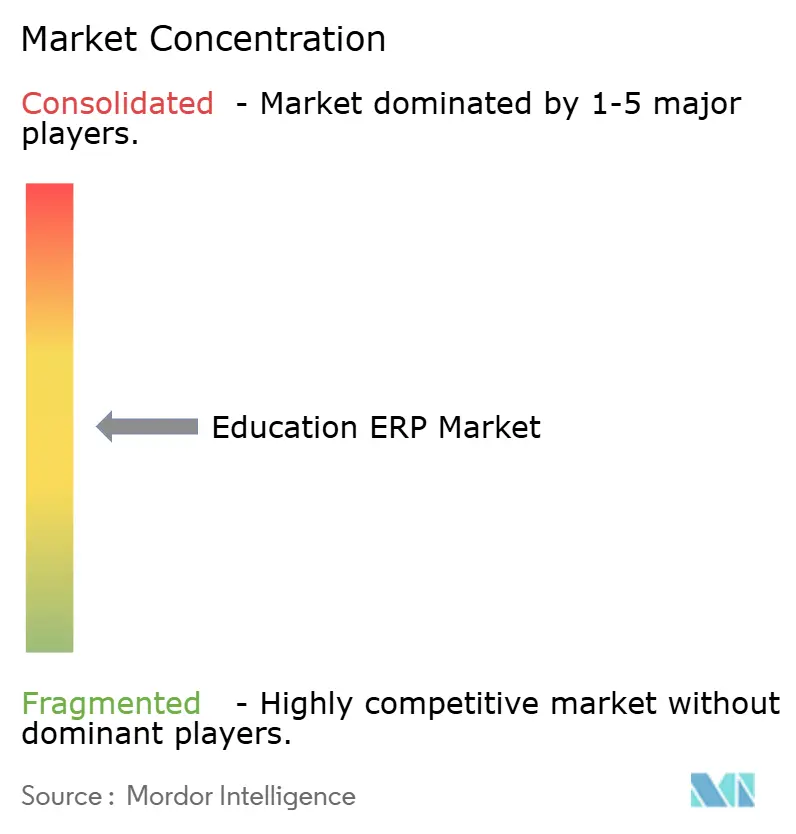

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ERP Educativo por Mordor Intelligence

El tamaño del mercado de ERP educativo alcanzó los USD 24,24 mil millones en 2025 y se proyecta que llegue a USD 46,58 mil millones en 2030, registrando una CAGR del 13,96%. Las instituciones migraron de sistemas heredados hacia plataformas en la nube integradas para respaldar el aprendizaje híbrido, el análisis de datos en tiempo real y los mandatos de cumplimiento normativo. Los programas de digitalización gubernamental, los requisitos de ciberseguros y el análisis predictivo impulsado por inteligencia artificial aceleraron aún más la adopción de plataformas. La consolidación estratégica entre los principales proveedores intensificó la dinámica competitiva, mientras que las herramientas de configuración de bajo código comenzaron a reducir las barreras de implementación para las instituciones de nivel medio. A pesar del impulso del mercado, las regulaciones de soberanía de datos y la escasez de administradores con conocimientos de ERP moderaron la velocidad de implementación en las regiones que exigían alojamiento en el país.

Conclusiones Clave del Informe

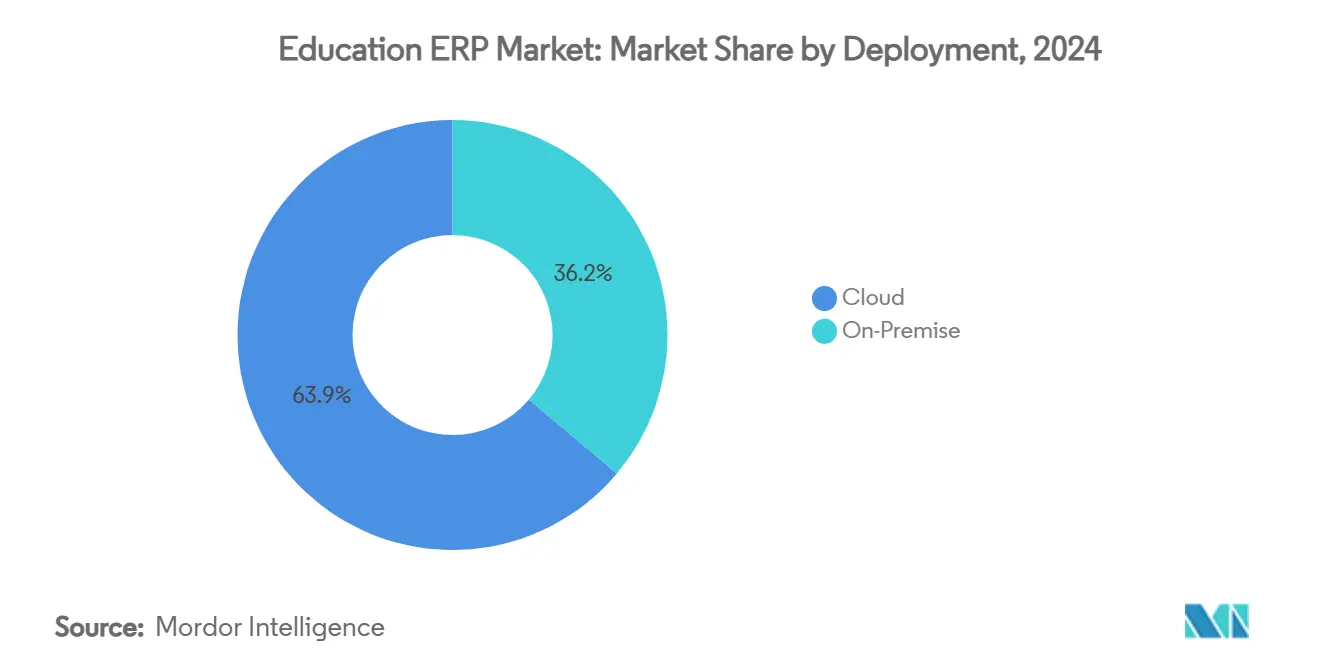

- Por implementación, las soluciones en la nube capturaron el 63,85% de la participación del mercado de ERP educativo en 2024.

- Por nivel institucional, los centros de formación profesional y capacitación avanzaron a una CAGR del 14,89% hasta 2030, la tasa más rápida entre todos los segmentos.

- Por función, los módulos de Información Estudiantil y Administración representaron el 34,48% del tamaño del mercado de ERP educativo en 2024.

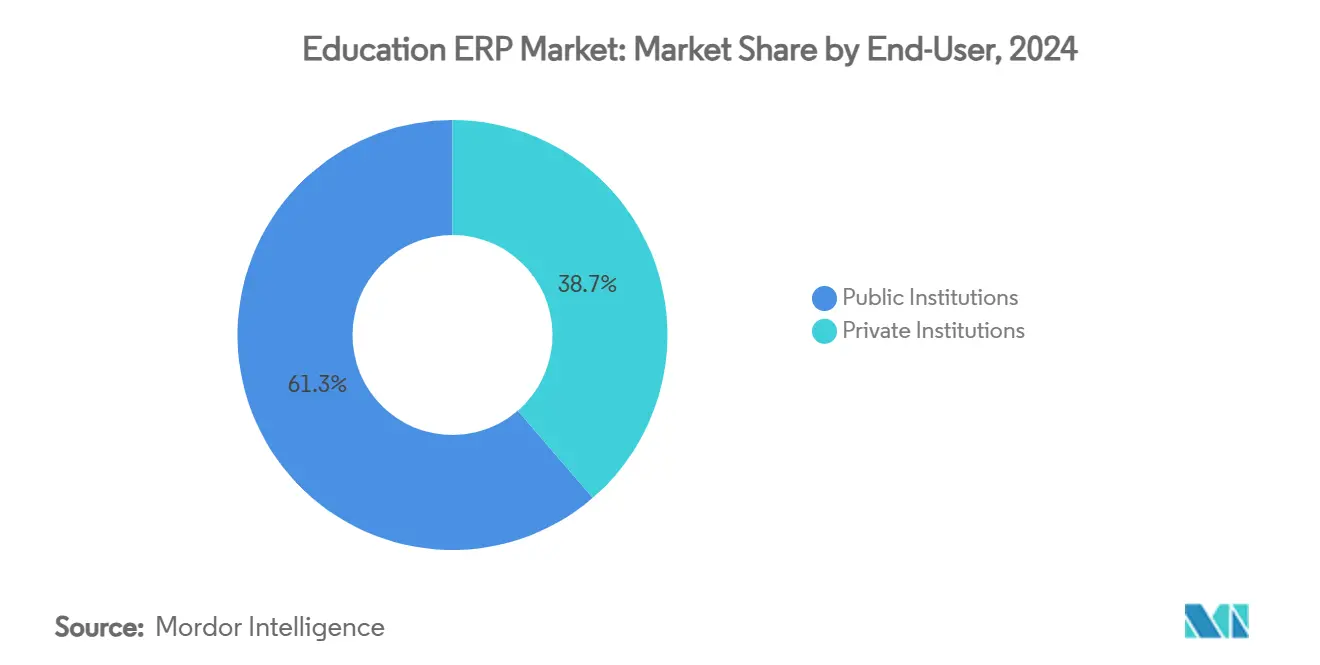

- Por usuario final, las instituciones privadas registraron una CAGR del 14,62% hasta 2030, superando a sus contrapartes públicas.

Tendencias e Información del Mercado Global de ERP Educativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de transformación digital con enfoque en la nube en la educación superior | +3.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Modelos de aprendizaje híbrido que demandan flujo de datos en tiempo real | +2.8% | Global, acelerado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Estímulo gubernamental para digitalizar la administración K-12 | +2.1% | América del Norte, UE, con expansión a mercados emergentes | Mediano plazo (2-4 años) |

| Crecientes requisitos de ciberseguros para pilas de ERP conformes con datos | +1.9% | Global, con mayor impacto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Análisis predictivo impulsado por IA que mejora la matrícula y la retención | +2.4% | América del Norte, UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Plataformas de bajo código que reducen drásticamente el costo de personalización | +1.8% | Global, con especial relevancia en mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Transformación Digital con Enfoque en la Nube en la Educación Superior

Las universidades de todo el mundo adoptaron políticas de prioridad en la nube que reemplazaron los centros de datos del campus por suites de ERP SaaS escalables. El sistema de la Universidad Estatal de California ilustró los ahorros operativos y el análisis más rápido tras su migración a la nube.[1]Rhea Kelly, "Estrategias de Nube Escalables: Valores para la Educación Superior," Campus Technology, campustechnology.com Los clientes de SAP en APAC enfrentaron un plazo de migración a la nube en 2027 que intensificó la planificación de actualizaciones. Las instituciones reportaron mayor seguridad, lanzamientos continuos de funciones y menor tiempo de inactividad tras abandonar los marcos locales. Estas ventajas fomentaron ecosistemas integrados que vinculan finanzas, recursos humanos y herramientas de aprendizaje en un único tejido de datos.

Modelos de Aprendizaje Híbrido que Demandan Flujo de Datos en Tiempo Real

La pedagogía posterior a 2020 requirió bases de ERP que fusionaran conjuntos de datos de aprendizaje presencial y virtual. La Alianza de Aprendizaje Digital de Idaho utilizó un centro de análisis centralizado que elevó las tasas de aprobación de cursos en un 2,27% a pesar del aumento de las matrículas.[2]Google Cloud, "Alianza de Aprendizaje Digital de Idaho," cloud.google.com Las universidades aprovecharon las API para extraer señales en vivo de los sistemas de gestión del aprendizaje, el Internet de las Cosas y los portales estudiantiles hacia paneles de riesgo con una precisión de predicción de retención de hasta el 90%. Las hojas de ruta de los proveedores priorizaron en consecuencia los marcos de integración abierta y el procesamiento de flujos de eventos.

Estímulo Gubernamental para Digitalizar la Administración K-12

Las subvenciones federales en el marco del Programa de Apoyo a la Infraestructura Escolar de América desembolsaron USD 37 millones para sistemas de datos de instalaciones que a menudo se encuentran dentro de las suites de ERP. Florida asignó USD 25 millones para la educación en carreras tecnológicas, reconociendo las habilidades de ERP como activos para la fuerza laboral. Los fondos del Plan de Rescate Americano también reforzaron la administración digital en los distritos escolares, aumentando la demanda entre los compradores K-12 con recursos limitados.

Análisis Predictivo Impulsado por IA que Mejora la Matrícula y la Retención

Las instituciones incorporaron módulos de inteligencia artificial en los flujos de trabajo de ERP para identificar perfiles de riesgo, personalizar la comunicación y mejorar la persistencia. La Universidad del Sur de Nueva Hampshire elevó la retención de más del 30% a casi el 80% utilizando activadores de asesoramiento en tiempo real. La Universidad de Kentucky registró un aumento del 10% tras orientar los programas de apoyo impulsados por métricas de participación.[3]EDUCAUSE Review, "Cómo Evitar el Precipicio de la Matrícula Universitaria con IA," er.educause.edu Los proveedores fusionaron motores de aprendizaje automático con registros del sistema de información estudiantil, embudos de marketing y datos de ayuda financiera para identificar a los prospectos con mayor probabilidad de matricularse.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congelamiento de presupuestos en instituciones públicas | -2.4% | Global, con mayor impacto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Ciclos prolongados de gestión del cambio | -1.8% | Global, con especial afectación en grandes instituciones | Mediano plazo (2-4 años) |

| Regulaciones de soberanía de datos que restringen el SaaS multiinquilino | -1.6% | UE, en expansión a otras regiones | Largo plazo (≥ 4 años) |

| Escasez de administradores con conocimientos de ERP | -1.3% | Global, con escasez aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congelamiento de Presupuestos en Instituciones Públicas

Los principales sistemas estatales impusieron recortes en contratación y gasto de capital que retrasaron las actualizaciones de ERP a gran escala. La Universidad Estatal de Sonoma eliminó 46 puestos docentes y más de 20 programas tras un déficit de USD 24 millones vinculado a la caída en la matrícula. Dicha austeridad extendió los ciclos de vida de los sistemas mucho más allá de las ventanas de soporte del fabricante, lo que obligó a adoptar migraciones a la nube por fases o estrategias de servicios compartidos para reducir el costo inicial.

Ciclos Prolongados de Gestión del Cambio

La gobernanza académica y las restricciones del calendario a menudo extendieron las implementaciones de ERP a lo largo de varios ejercicios fiscales. El Distrito Escolar Independiente de Dallas reveló resistencia del personal que ralentizó la adopción a pesar de contar con sólidos presupuestos de capacitación. El proyecto ERP Luma de Idaho incurrió en costos de USD 117 millones en medio de repeticiones de adquisición y obstáculos de aceptación por parte de los usuarios. Los plazos extendidos inflaron el costo total de propiedad y postergaron las ganancias en eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Acelera la Migración

Las soluciones en la nube representaron el 63,85% de la participación del mercado de ERP educativo en 2024, expandiéndose a una CAGR del 15,1% a medida que las instituciones abandonaron los servidores locales en favor de modelos de suscripción elásticos. Los proveedores de nube ofrecieron parches automáticos, seguridad de confianza cero y orquestación de recuperación ante desastres, atributos que aumentaron su atractivo durante los incrementos de ataques de ransomware. Se proyectó que el tamaño del mercado de ERP educativo para implementaciones en la nube se duplicaría con creces para 2030 a medida que maduraran las arquitecturas multiinquilino. Las instituciones que mantuvieron infraestructuras híbridas a menudo lo hicieron para cumplir con las leyes de residencia de datos específicas de cada país, pero incluso estos compradores trazaron migraciones por fases para cargas de trabajo no sensibles. Los plazos de los proveedores, como el hito de nube de SAP en 2027 para APAC, impulsaron aún más la aceleración de los cronogramas.

Las suites locales cedieron relevancia; los administradores citaron el alto costo de mantenimiento, los ciclos de actualización de hardware y la latencia en los parches como factores decisivos en su contra. Algunas universidades de investigación conservaron módulos especializados detrás de los cortafuegos del campus, aunque cada vez más los envolvieron en pasarelas de API que se sincronizaban con los núcleos de finanzas y capital humano en SaaS. Los precios por suscripción también transformaron la cultura presupuestaria, distribuyendo el gasto entre cuentas operativas en lugar de cuentas de capital.

Por Nivel Institucional: Los Centros de Formación Profesional Impulsan el Crecimiento

Las instituciones de educación superior representaron el 48,76% de los ingresos de 2024, lo que refleja amplias carteras de programas y necesidades de cumplimiento en investigación. Sin embargo, los centros de formación profesional registraron una CAGR del 14,89%, el ritmo más rápido dentro del mercado de ERP educativo. Los imperativos de recualificación de la fuerza laboral exigieron plataformas que gestionaran insignias de competencia, registros de aprendizaje y ciclos de retroalimentación con empleadores, requisitos que los módulos académicos genéricos no satisfacían adecuadamente.

Las iniciativas de capacitación en Industria 4.0 de Filipinas ilustraron la creciente demanda de programación flexible, seguimiento del uso de equipos y emisión de microcredenciales. Estas características elevaron la prioridad de adquisición en colegios técnicos y comunitarios que atendían a estudiantes adultos. Por lo tanto, el tamaño del mercado de ERP educativo vinculado a los centros de formación profesional estaba en camino de superar los USD 8 mil millones para 2030, beneficiando a los proveedores que adaptaron taxonomías de habilidades para trabajadores de campo y API de emparejamiento laboral.

Por Usuario Final: Las Instituciones Privadas Aceleran la Adopción

Las entidades públicas mantuvieron una participación de ingresos del 61,32% en 2024 debido a su escala, aunque las instituciones privadas avanzaron a una CAGR del 14,62% hasta 2030. Los modelos de negocio basados en matrículas recompensaron la rápida transformación digital que optimizó los embudos de reclutamiento y la gestión de donantes. Se pronosticó que el tamaño del mercado de ERP educativo atribuible a los campus privados alcanzaría los USD 19 mil millones para finales de la década.

Los colegios privados evitaron las largas aprobaciones legislativas, lo que permitió ciclos más rápidos de selección de proveedores y puesta en marcha. Surgieron grupos de compra en consorcio entre escuelas confesionales más pequeñas, que compartieron plantillas de mejores prácticas y trabajo de integración. Mientras tanto, los sistemas públicos pilotearon centros de servicios compartidos para recursos humanos y finanzas con el fin de aprovechar al máximo los fondos limitados, pero la complejidad de la gobernanza ralentizó la adopción uniforme entre los campus.

Por Función: Los Sistemas de Información Estudiantil Lideran la Integración

Los módulos de Información Estudiantil y Administración representaron el 34,48% de los ingresos en 2024 y crecieron a una CAGR del 14,95% hasta 2030. Las instituciones demandaron herramientas consolidadas de admisión, registro, asesoramiento y análisis que eliminaran los silos de datos. Los módulos de Finanzas y Contabilidad mantuvieron el ritmo a medida que la supervisión de subvenciones y la facturación de matrículas en múltiples monedas requirieron un seguimiento detallado.

La gestión integrada de programas académicos ascendió en la lista de prioridades en los modelos de educación basada en competencias. El Instituto Monterrey mejoró la retención y la graduación tras adoptar Ellucian Banner para el mapeo de resultados, lo que demostró que el análisis de la secuenciación de cursos tenía un retorno de inversión tangible. Los módulos de adquisición e inventario quedaron rezagados porque muchas universidades ya contaban con sistemas especializados para equipos de investigación; no obstante, los conectores al libro mayor central mejoraron la visibilidad del gasto.

Análisis Geográfico

América del Norte mantuvo una participación del 36,75% en los ingresos de 2024 gracias a su sólida infraestructura de educación superior y al estímulo federal destinado a la modernización administrativa. El Plan de Rescate Americano inyectó casi USD 122 mil millones en ayuda K-12 que aceleró las adquisiciones de ERP, especialmente en estados que promovían agendas de prioridad en la nube. Las adquisiciones de capital privado, como la operación de USD 5,6 mil millones de Bain Capital con PowerSchool, reforzaron el optimismo de los inversores en la región.

El crecimiento europeo se estabilizó a medida que el RGPD moldeó los criterios de compra. Las instituciones evaluaron instancias de nube privada o nube soberana para mantener el cumplimiento normativo. La Universidad de Siena logró una reducción del 50% en los tiempos de espera de los estudiantes tras adoptar una plataforma sin código que respetaba las normas italianas de alojamiento de datos. Las capacidades multilingües y los mecanismos de financiación regionales sustentaron las hojas de ruta de los proveedores.

APAC emergió como el territorio de más rápido crecimiento, impulsado por el aumento de la matrícula en educación terciaria y los subsidios gubernamentales para campus digitales, con una CAGR del 14,12% durante el período de pronóstico. El mandato de nube de SAP para 2027 obligó a las universidades a reconsiderar sus hojas de ruta, y muchas consolidaron presupuestos de modernización por fases para 2025. Los proyectos piloto en Tailandia y Australia destacaron la importancia del soporte posterior al lanzamiento y la capacitación de usuarios para mitigar las caídas en la adopción.

Panorama Competitivo

El mercado de ERP educativo mostró una consolidación moderada. Oracle, SAP y Workday compitieron con amplias suites en la nube que agrupaban ERP con análisis y gestión del capital humano. Ellucian y Jenzabar se enfocaron en las particularidades de la educación superior, asegurando la lealtad de los clientes mediante herramientas especializadas para el éxito estudiantil. La transacción de privatización de Bain Capital con PowerSchool y la adquisición de Instructure por parte de KKR señalaron una mayor participación del capital privado orientada a escalar la innovación en inteligencia artificial.

La diferenciación tecnológica giró hacia el aprendizaje automático integrado, la extensibilidad de bajo código y los ecosistemas de API abiertos. Johns Hopkins seleccionó Workday para una modernización empresarial integral que abarcaba finanzas, recursos humanos y cadena de suministro, lo que subrayó el atractivo de las pilas de nube unificadas. Las oportunidades en espacios no atendidos persistieron entre los colegios de tamaño mediano y los centros de formación profesional en mercados emergentes, donde los presupuestos y los contextos regulatorios diferían de los de las universidades de investigación intensiva.

Las canalizaciones de adquisiciones se mantuvieron activas. IBM acordó adquirir Applications Software Technology LLC, profundizando la capacidad de consultoría para implementaciones de Oracle Cloud en el segmento educativo del sector público. Thesis y Ready Education recibieron inversiones de crecimiento para expandir sus ofertas de sistema de información estudiantil y participación estudiantil, respectivamente, lo que ilustra que los especialistas en nichos continuaron consolidando territorios defendibles.

Líderes de la Industria de ERP Educativo

Ellucian Company L.P.

Oracle Corporation

SAP SE

Workday Inc.

Unit4 N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Jenzabar informó que 134 instituciones adoptaron su suite durante 2024, junto con un nuevo módulo de finanzas en la nube y una alianza con Google Cloud

- Enero de 2025: IBM anunció la adquisición de Applications Software Technology LLC para profundizar la experiencia en ERP de Oracle Cloud para clientes del sector educativo

- Junio de 2024: Bain Capital completó su adquisición de PowerSchool por USD 5,6 mil millones, comprometiéndose a realizar inversiones en inteligencia artificial a través de la hoja de ruta de PowerBuddy

- Octubre de 2024: Transact Campus se alió con Anthology para integrar módulos de pago y gestión de relaciones con clientes con los núcleos de ERP para flujos de trabajo fluidos en el campus

Alcance del Informe Global del Mercado de ERP Educativo

| Nube |

| Local |

| Escuelas K-12 |

| Educación Superior |

| Centros de Formación Profesional y Capacitación |

| Instituciones Públicas |

| Instituciones Privadas |

| Información Estudiantil y Administración |

| Finanzas y Contabilidad |

| Recursos Humanos y Nómina |

| Gestión Académica y Curricular |

| Adquisición e Inventario |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Implementación | Nube | ||

| Local | |||

| Por Nivel Institucional | Escuelas K-12 | ||

| Educación Superior | |||

| Centros de Formación Profesional y Capacitación | |||

| Por Tipo de Usuario Final | Instituciones Públicas | ||

| Instituciones Privadas | |||

| Por Función / Módulo | Información Estudiantil y Administración | ||

| Finanzas y Contabilidad | |||

| Recursos Humanos y Nómina | |||

| Gestión Académica y Curricular | |||

| Adquisición e Inventario | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de ERP educativo en 2025?

Alcanzó su punto máximo en USD 24,24 mil millones, avanzando hacia USD 46,58 mil millones para 2030.

¿Qué modelo de implementación lideró la adopción de ERP educativo en 2024?

Las soluciones en la nube mantuvieron una participación de mercado del 63,85%, lo que refleja el cambio de las instituciones desde los marcos locales.

¿Cómo están influyendo las capacidades de inteligencia artificial en las inversiones en ERP educativo?

Los módulos de análisis predictivo elevaron la retención a casi el 80% en los primeros adoptantes, lo que impulsó implementaciones más amplias.

¿Qué región está creciendo más rápido?

APAC experimenta la CAGR más alta, respaldada por programas de digitalización gubernamental y próximos plazos de migración a la nube.

¿Qué factor restringe más los proyectos de ERP en el sector público?

El congelamiento de presupuestos ha postergado las actualizaciones a gran escala, lo que ha resultado en una dependencia prolongada de los sistemas heredados.

Última actualización de la página el: