Tamaño y Participación del Mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 37.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje por Mordor Intelligence

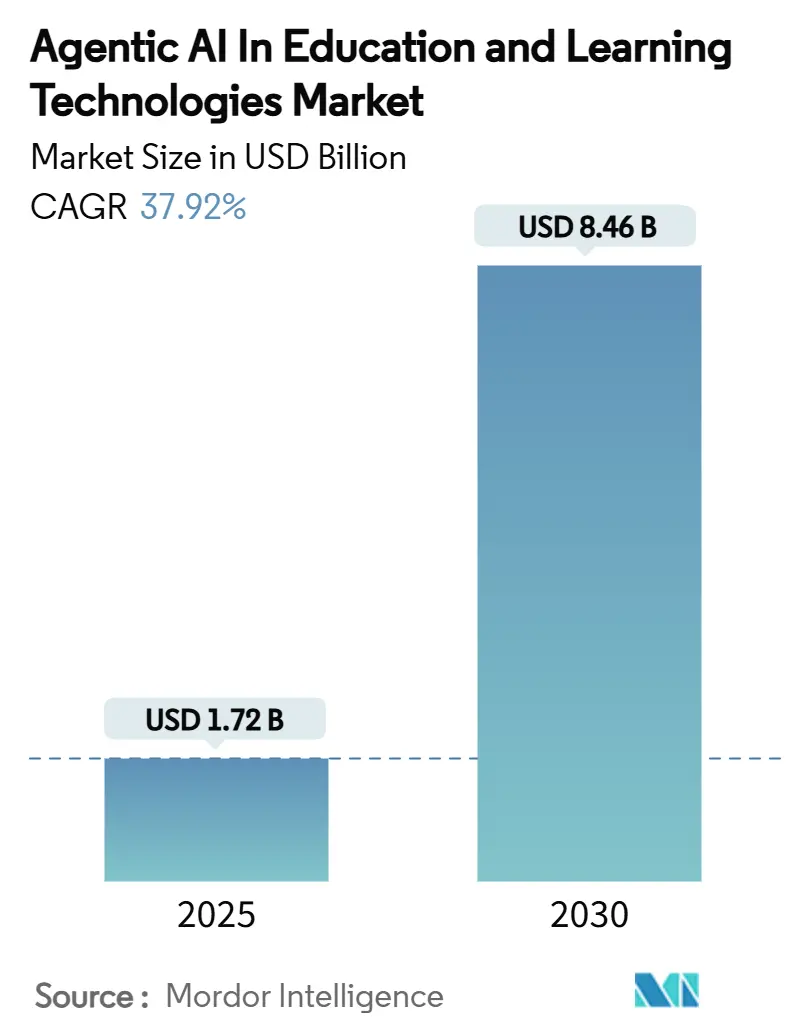

El mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje está valorado en USD 1,72 mil millones en 2025 y se prevé que alcance los USD 8,46 mil millones en 2030, expandiéndose a una CAGR del 37,92%. El impulso actual refleja un giro a nivel sectorial desde herramientas estáticas de aprendizaje electrónico hacia agentes autónomos que generan contenido, orquestan rutas de aprendizaje y toman decisiones instruccionales en tiempo real. La sólida financiación gubernamental, como la Orden Ejecutiva de los Estados Unidos que asigna USD 3.300 millones para investigación en IA en el año fiscal 2025, señala un apoyo político sostenido. A nivel institucional, mejoras medibles —Aurora Public Schools registró un incremento del 28% en el dominio de la alfabetización tras adoptar tutores de IA— demuestran el retorno sobre la inversión educativa de la tecnología.[1]"Orden Ejecutiva sobre el Desarrollo y Uso Seguro, Protegido y Confiable de la Inteligencia Artificial," WhiteHouse.gov, whitehouse.gov Las inversiones estratégicas en la nube en el Sudeste Asiático reducen las barreras de entrada y aceleran los despliegues, mientras que los avances en los modelos de lenguaje de gran escala desbloquean capacidades multimodales que mejoran el compromiso y la retención. No obstante, la regulación de privacidad, las necesidades de recapacitación docente y los elevados costos de inferencia en regiones de bajos ingresos moderan la velocidad del mercado a corto plazo.

Conclusiones Clave del Informe

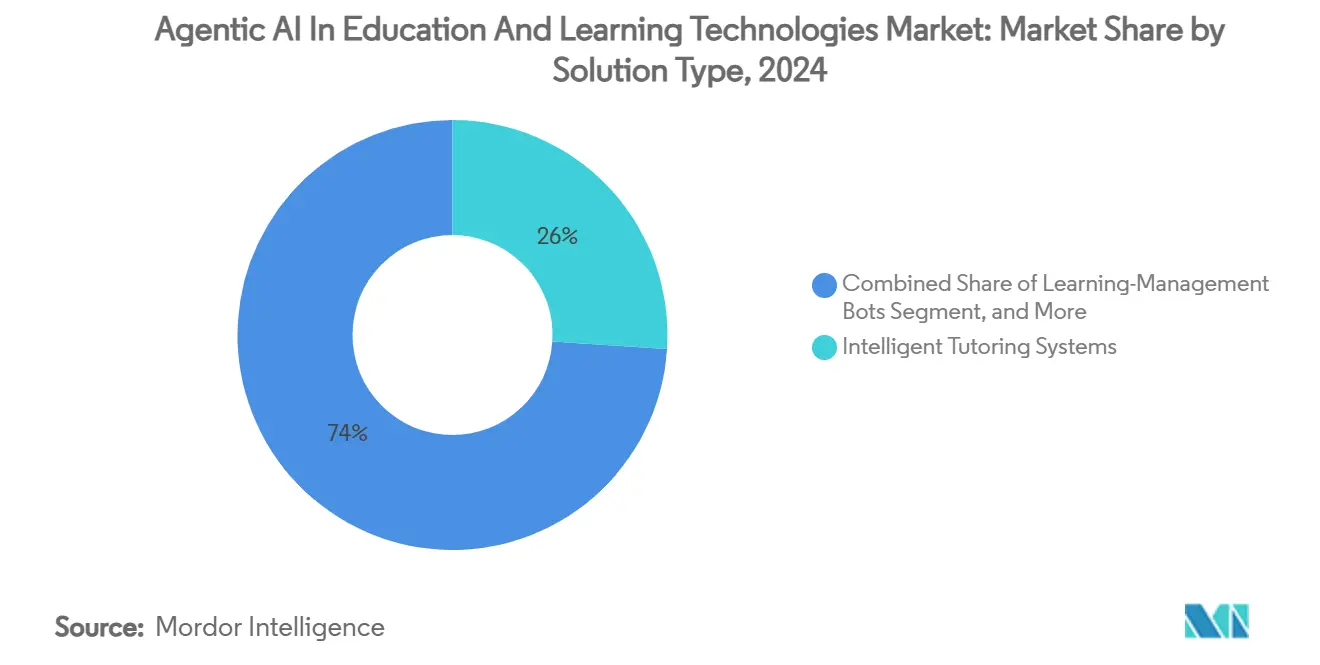

- Por tipo de solución, los Sistemas de Tutoría Inteligente lideraron con el 26,04% de la participación del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024; se proyecta que los Agentes de Evaluación y Retroalimentación se expandan a una CAGR del 44,36% hasta 2030.

- Por modelo de implementación, las plataformas en la nube representaron el 71,64% del tamaño del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024 y están proyectadas para crecer a una CAGR del 42,58% hasta 2030.

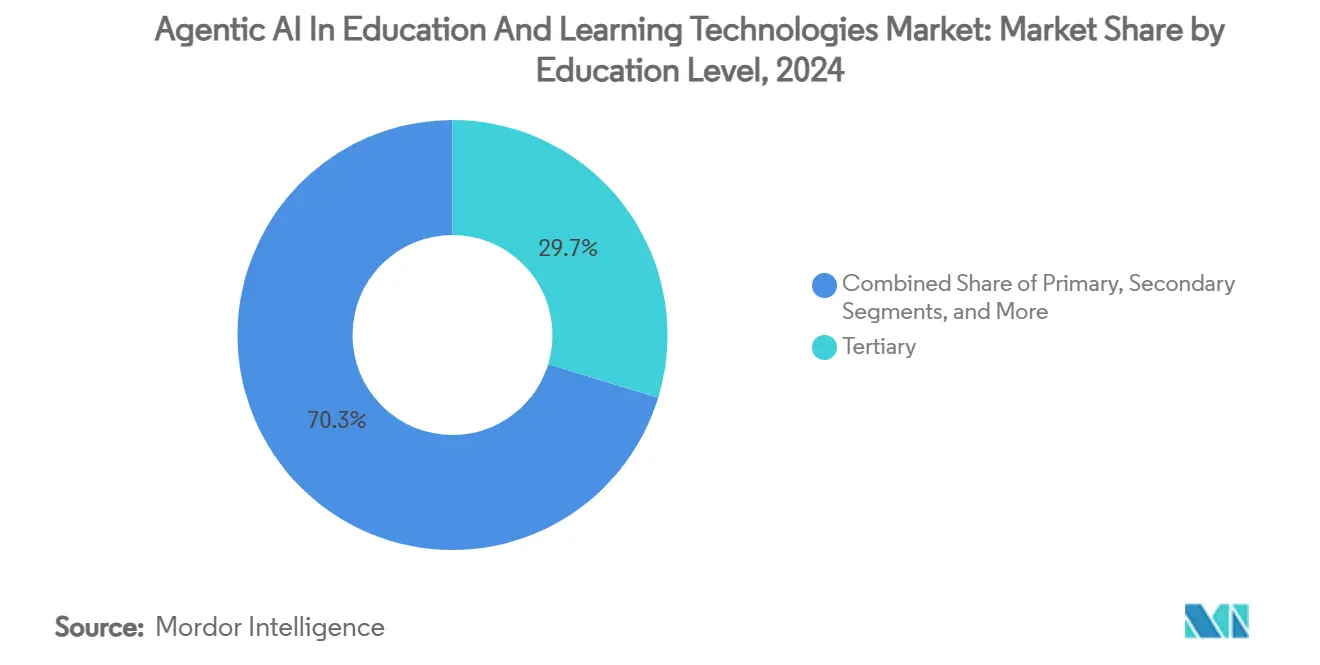

- Por nivel educativo, las instituciones de educación terciaria captaron el 29,71% del tamaño del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024, mientras que la educación continua registra la CAGR más rápida del 42,78% hasta 2030.

- Por usuario final, las instituciones K-12 mantuvieron el 33,81% de la participación del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024; se prevé que la formación corporativa y profesional registre una CAGR del 43,81% hasta 2030.

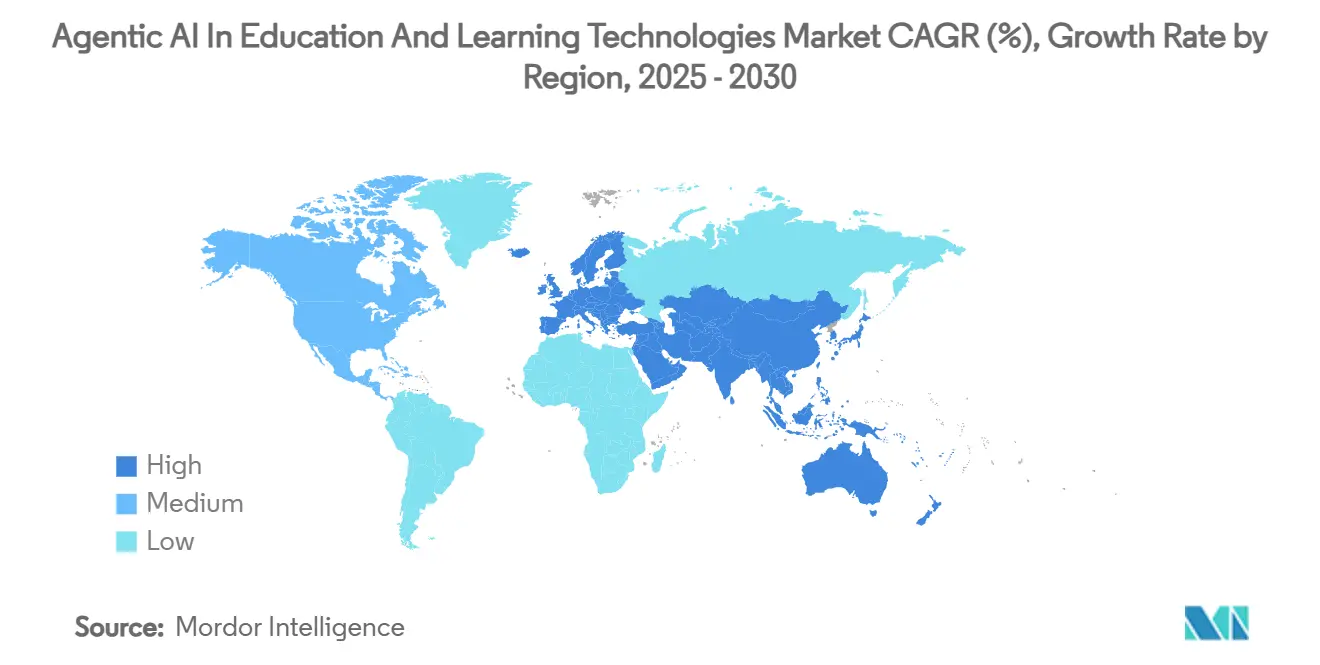

- Por geografía, América del Norte concentró el 37,71% de la participación del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024, mientras que Asia-Pacífico avanza a una CAGR del 44,82% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de IA Agéntica en Educación y Tecnologías de Aprendizaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de aprendizaje adaptativo para instrucción personalizada | +8.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Financiación gubernamental y estrategias nacionales de IA en educación | +7.5% | Núcleo en APAC, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Entrega basada en la nube que reduce las barreras de TI | +6.8% | Global, acelerado en mercados emergentes | Corto plazo (≤ 2 años) |

| Abundante generación de datos de los sistemas de gestión del aprendizaje y el IoT en el aula | +5.1% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Surgimiento de agentes de contenido autónomos impulsados por modelos de lenguaje de gran escala | +4.9% | Global, liderado por centros tecnológicos | Largo plazo (≥ 4 años) |

| Micro-credencialización que impulsa bots de verificación de competencias | +3.8% | América del Norte y la UE, con enfoque en formación corporativa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Aprendizaje Adaptativo para Instrucción Personalizada

Las instituciones abandonan cada vez más los modelos uniformes en favor de agentes que ajustan la dificultad, la modalidad y la secuenciación en tiempo real. Un salto del 28% en la tasa de alfabetización en Aurora Public Schools valida el enfoque como algo más que un ejercicio piloto. La actividad de patentes se intensifica —la tecnología de incrustación de aprendices de IBM bajo la patente US10282411B2 muestra cómo el análisis de lenguaje natural perfecciona los planes de estudio individualizados.[2]International Business Machines Corporation, "Sistema, Método y Medio de Grabación para el Aprendizaje de Lenguaje Natural," Patente de los Estados Unidos 10.282.411 B2, patents.google.com El sentimiento positivo de los estudiantes en la Universidad de California en San Diego, donde el 70% prefirió los tutores de IA frente al apoyo tradicional, confirma la creciente aceptación por parte de los aprendices. La IA neurosimbólica amplía la frontera de la personalización al combinar grafos de conocimiento con redes neuronales para adaptar el contenido con precisión al perfil cognitivo de cada aprendiz. Estos factores refuerzan colectivamente un incremento adicional del 8,2% en la CAGR pronosticada.

Financiación Gubernamental y Estrategias Nacionales de IA en Educación

Las agendas de competitividad soberana se están traduciendo en un rápido despliegue de capital. El mandato nacional de China en materia de educación con IA para 2025 acelera la demanda interna, mientras que la Fundación Nacional de Ciencias de los Estados Unidos destinó USD 8 millones para EducateAI en 2025. El despliegue de robots respaldado por LG y Samsung en Corea del Sur subraya la orquestación público-privada. El Plan de Acción de Educación Digital de la UE financia la alfabetización en IA en consonancia con las rigurosas salvaguardas del RGPD. El atractivo de Japón para que OpenAI establezca una sede regional pone de relieve el magnetismo del ecosistema impulsado por políticas. Tales iniciativas de arriba hacia abajo acortan los ciclos de ventas y reducen el riesgo percibido para las instituciones que contemplan la adopción.

Entrega Basada en la Nube que Reduce las Barreras de TI

La infraestructura en la nube neutraliza los obstáculos de gasto de capital que antes restringían la IA a las universidades de élite. La inversión de USD 2.200 millones de Microsoft en Malasia ejemplifica las expansiones de capacidad regional de los hiperescaladores que ofrecen acceso inmediato a la capacidad de entrenamiento de modelos. El servicio de educación en IA práctico de Amazon (US11551652) demuestra cómo la plataforma como servicio abstrae la complejidad, permitiendo a los educadores trabajar en la capa de aplicación. Las escuelas más pequeñas aprovechan los mismos agentes multimodales que los centros de investigación de vanguardia, reduciendo las disparidades competitivas. Las actualizaciones remotas continuas garantizan que la pedagogía mantenga el ritmo de las mejoras del modelo, lo que ancla un impulso del 6,8% a la CAGR del mercado.

Abundante Generación de Datos de los Sistemas de Gestión del Aprendizaje y el IoT en el Aula

Los flujos de datos de alta velocidad provenientes de los sistemas de gestión del aprendizaje y las aulas con sensores alimentan modelos de aprendices cada vez más profundos. Patentes como la US10559215B2 detallan marcos de cognición multimodal que convierten señales conductuales en estructuras de recompensa dinámicas.[3]James R. Kozloski et al., "Sistema y Método de Recompensa Educativa," Patente de los Estados Unidos 10.559.215 B2, patents.google.com Los sensores de seguimiento ocular y biométricos detectan la desconexión antes de que las calificaciones disminuyan, lo que permite una intervención preventiva. Si bien los regímenes de privacidad se endurecen, los canales de análisis conformes que anonimizan y cifran los datos desbloquean una poderosa perspectiva predictiva. Las instituciones con arquitecturas de datos maduras construyen una diferenciación defendible al entrenar agentes con patrones de participación propietarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones de privacidad de datos de estudiantes (FERPA, RGPD) | -4.2% | Global, más estrictas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Brechas en competencias digitales docentes y obstáculos en la gestión del cambio | -3.8% | Global, agudo en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Riesgos de responsabilidad instruccional derivados de alucinaciones | -2.9% | Global, incertidumbre regulatoria | Corto plazo (≤ 2 años) |

| Elevados costos de inferencia en tiempo real en regiones de bajos ingresos | -2.1% | Mercados emergentes, zonas rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Privacidad de Datos de Estudiantes (FERPA, RGPD)

Una personalización sólida depende de datos conductuales y de rendimiento sensibles; sin embargo, las regulaciones exigen consentimiento explícito, minimización y eliminación a solicitud. Los agentes autónomos complican la rendición de cuentas al tomar decisiones independientes sobre el manejo de datos, exponiendo a las instituciones a multas. Las soluciones combinan el procesamiento en el dispositivo con técnicas de privacidad diferencial, pero tales salvaguardas aumentan los ciclos de desarrollo y los costos, reduciendo en un 4,2% el potencial de CAGR.

Brechas en Competencias Digitales Docentes y Obstáculos en la Gestión del Cambio

La adopción efectiva de la IA transforma a los educadores en facilitadores que auditan los resultados de los agentes, ajustan los indicadores y curan los recursos. Muchos docentes carecen de estas competencias, lo que requiere un amplio desarrollo profesional. La iniciativa de formación docente de USD 23 millones de Microsoft, OpenAI y Anthropic ilustra la escala de la recapacitación. La resistencia es mayor donde los educadores temen la erosión de su autonomía profesional, lo que extiende los plazos de adopción más allá de la compra inicial de tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Sistemas de Tutoría Lideran la Revolución de Contenidos

Los Sistemas de Tutoría Inteligente mantuvieron el 26,04% de la participación del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024, demostrando la confianza institucional en los algoritmos maduros de modelado de aprendices. Los sólidos fundamentos del segmento permiten la integración rápida de motores generativos que adaptan explicaciones y evaluaciones al instante, ampliando los casos de uso abordables. Se proyecta que los Agentes de Evaluación y Retroalimentación crezcan a una CAGR del 44,36% a medida que las instituciones buscan la calificación automatizada de respuestas abiertas, un cuello de botella tradicional en la escalabilidad de la instrucción personalizada.

Las arquitecturas de agentes híbridos fusionan la pedagogía basada en reglas con componentes creativos de modelos de lenguaje de gran escala, mejorando el compromiso de los estudiantes. Las plataformas con capacidades multimodales —texto, audio y simulación— impulsan una mejor retención, ampliando así la adopción en cursos de STEM e idiomas. Se espera que el tamaño del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje para los agentes de generación de contenido aumente considerablemente a medida que los bots de diseño curricular maduren, aunque la tutoría sigue siendo la compra de entrada que siembra una penetración más amplia de la plataforma.

Por Modelo de Implementación: El Dominio de la Nube Acelera la Innovación

Las implementaciones en la nube captaron el 71,64% del tamaño del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024, lo que refleja los esfuerzos de los hiperescaladores por agrupar servicios de IA con marcos de cumplimiento específicos para la educación. Los precios por suscripción convierten el gasto de capital en gastos operativos, alineando los costos con los ciclos de matriculación. Las arquitecturas híbridas crecen donde las instituciones desean control local sobre los conjuntos de datos sensibles mientras recurren a la nube para los picos de entrenamiento, sosteniendo una CAGR del 42,58% para los servicios en la nube en general.

Los avances en la inferencia en el borde garantizan que las tareas sensibles a la latencia, como la retroalimentación de voz, sigan siendo eficientes incluso con un ancho de banda modesto. Mientras tanto, las implementaciones en sitio persisten en academias de defensa y escuelas de salud que requieren estricta soberanía de datos, pero su participación relativa disminuye. A medida que los gobiernos imponen cláusulas de residencia de datos, proliferan las zonas de nube regionales, reduciendo la fricción de cumplimiento y consolidando la centralidad estratégica de la nube.

Por Nivel Educativo: El Liderazgo Terciario Impulsa la Innovación

Las universidades mantuvieron el 29,71% del tamaño del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024 y actúan como bancos de prueba para la experimentación agéntica de vanguardia. Los presupuestos de investigación financian el ajuste fino de modelos de lenguaje de gran escala a medida para contenido específico de dominio, como diagnósticos médicos o computación cuántica. La educación continua, que crece a una CAGR del 42,78%, capitaliza la demanda de micro-credenciales de profesionales que buscan cambios de carrera.

Las escuelas primarias y secundarias adoptan la IA con mayor cautela, centrándose en ganancias fundamentales de alfabetización y aritmética. No obstante, los proyectos piloto en K-12 que demuestran mejoras sustanciales en los resultados a menudo desencadenan expansiones a nivel de distrito, creando un canal que alimenta la futura adopción terciaria. Las plataformas de aprendizaje para adultos integran análisis del lugar de trabajo, lo que permite a los agentes mapear los resultados de aprendizaje directamente con el desempeño laboral, reforzando las narrativas de retorno sobre la inversión empresarial.

Por Usuario Final: Las Instituciones K-12 Lideran las Soluciones Escalables

Las instituciones K-12 representaron el 33,81% de la participación del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024, aprovechando los planes de estudio estandarizados y los altos volúmenes de estudiantes para lograr efectos de escala. Los paneles de control alojados en la nube brindan a los administradores información a nivel de distrito sobre la eficacia de los agentes, reforzando las decisiones de adquisición. La formación corporativa y profesional registra una CAGR del 43,81% a medida que las empresas integran la IA en los conjuntos de gestión del talento para la mejora de competencias personalizada.

Los actores de la educación superior priorizan la investigación avanzada y la colaboración interfacultades, mientras que los centros de formación profesional despliegan agentes para la simulación práctica en sectores como la soldadura y la enfermería. Las plataformas de aprendizaje permanente agrupan tutores de IA con bibliotecas de suscripción, monetizando a los aprendices adultos autodidactas. Esta diversidad de usuarios finales amortigua el mercado global frente a las variaciones cíclicas de financiación en cualquier nivel educativo individual.

Análisis Geográfico

América del Norte retuvo el 37,71% de la participación del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024, respaldada por profundas reservas de capital de riesgo, regímenes de propiedad intelectual favorables y la presencia de proveedores de modelos fundacionales. Las subvenciones federales y estatales reducen el riesgo de la adopción temprana, mientras que los estatutos de privacidad como FERPA crean guías de cumplimiento claras que los proveedores pueden operacionalizar en características de producto. Las colaboraciones transfronterizas con laboratorios de investigación canadienses enriquecen aún más el ecosistema de innovación.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 44,82%. El mandato de China para 2025 de planes de estudio con IA integrada desencadena adquisiciones inmediatas en las escuelas públicas, y las enormes bases de población amplifican el gasto absoluto. La atracción de Japón para la sede del Indo-Pacífico de OpenAI subraya la profundidad del talento regional, mientras que Indonesia y Malasia aseguran inversiones en la nube de miles de millones de dólares que democratizan el acceso para las instituciones de mercados emergentes. La receptividad cultural hacia las nuevas tecnologías agiliza la integración en el aula, reduciendo la fricción del ciclo de ventas en comparación con los mercados occidentales.

Europa combina la estricta aplicación del RGPD con sustanciales subvenciones para la educación digital, impulsando la demanda de arquitecturas de agentes que preservan la privacidad. Los responsables de políticas defienden los marcos de IA ética, lo que lleva a los proveedores a incorporar módulos de explicabilidad y detección de sesgos como estándar. América del Sur y Oriente Medio y África siguen siendo incipientes pero prometedores; el modelo de pago por uso de la nube permite a las universidades realizar proyectos piloto de IA sin gasto inicial en hardware, sentando las bases para una adopción regional más amplia una vez que se cierren las brechas de conectividad.

Panorama Competitivo

La industria de IA Agéntica en Educación y Tecnologías de Aprendizaje sigue siendo moderadamente fragmentada, con empresas consolidadas de tecnología educativa, hiperescaladores en la nube y startups nativas de IA compitiendo por el reconocimiento del mercado. El incremento del 38% en los ingresos interanuales de Duolingo en el primer trimestre de 2025 valida el poder de monetización de los agentes personalizados a escala. Los editores tradicionales como Pearson se asocian con grandes empresas tecnológicas para integrar modelos generativos en las bibliotecas de contenido heredado, salvaguardando la relevancia mientras aceleran la velocidad de las funcionalidades.

Los gigantes tecnológicos aprovechan las pilas de IA horizontales —cómputo, orquestación y modelos fundacionales— para ingresar a la educación a través de alianzas estratégicas. El programa gratuito Khanmigo para Docentes de Microsoft ejemplifica una táctica de penetración y expansión: sembrar las aulas con valor y luego ofrecer análisis premium como servicio adicional. Las startups se diferencian mediante la profundidad de dominio; el enfoque de SchoolAI en los flujos de trabajo a nivel de aula generó USD 25 millones en financiación de Serie A y una presencia en 1 millón de aulas en 80 países.

Los registros de propiedad intelectual se disparan a medida que los competidores se apresuran a consolidar personas de tutor propietarias, protocolos de evaluación y objetos de aprendizaje multimodal. Patentes como la US12261893 sobre la gestión de comunicaciones basada en aprendizaje por refuerzo muestran cómo los proveedores buscan posiciones defendibles en el diálogo adaptativo. En los próximos cinco años, se esperan consolidaciones de bots de evaluación o programación de nicho por parte de proveedores de plataformas más amplias que apuntan a ofertas de suite completa que brinden recorridos de aprendizaje fluidos desde el descubrimiento hasta la acreditación.

Líderes de la Industria de IA Agéntica en Educación y Tecnologías de Aprendizaje

Duolingo Inc.

Carnegie Learning, Inc.

DreamBox Learning, Inc.

Squirrel AI Learning, Inc.

2U, Inc. (edX)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SchoolAI recaudó USD 25 millones en financiación de Serie A para expandir sus herramientas de aula impulsadas por IA, que actualmente se utilizan en más de 1 millón de aulas en 80 países, demostrando una validación significativa del mercado para las plataformas educativas de IA agéntica. El capital acelera la localización del producto e impulsa la capacidad de ventas.

- Abril de 2025: Se firmó la Orden Ejecutiva de los Estados Unidos sobre Educación en IA, estableciendo la coordinación federal para la integración de la IA en los sistemas educativos y asignando USD 3.300 millones para investigación y desarrollo en IA en el año fiscal 2025. La directiva reduce el riesgo de adquisición para las escuelas públicas y cataliza el crecimiento del ecosistema de proveedores.

- Marzo de 2025: Microsoft, OpenAI y Anthropic anunciaron una inversión de USD 23 millones en la Academia Nacional para la Instrucción en IA para capacitar a 400.000 docentes de K-12 durante 5 años, abordando la brecha crítica de competencias en la implementación de la educación en IA. El programa crea una base de usuarios finales capacitados para sus servicios de IA.

- Marzo de 2025: China ordenó la educación en IA a nivel nacional para 2025, con Pekín liderando los esfuerzos de implementación temprana como parte de la estrategia más amplia del país para mejorar la educación tecnológica y mantener la competitividad global en IA. La política garantiza una demanda doméstica asegurada para las soluciones de educación en IA.

Alcance del Informe Global del Mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje

| Agentes de Diseño Curricular |

| Sistemas de Tutoría Inteligente |

| Bots de Gestión del Aprendizaje |

| Agentes de Evaluación y Retroalimentación |

| Agentes de Automatización Administrativa |

| Basado en la nube |

| En sitio |

| Híbrido |

| Primaria |

| Secundaria |

| Terciaria |

| Educación Continua |

| Instituciones K-12 |

| Instituciones de Educación Superior |

| Formación Corporativa y Profesional |

| Centros de Formación Profesional y Desarrollo de Competencias |

| Aprendices Permanentes y Adultos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Solución | Agentes de Diseño Curricular | ||

| Sistemas de Tutoría Inteligente | |||

| Bots de Gestión del Aprendizaje | |||

| Agentes de Evaluación y Retroalimentación | |||

| Agentes de Automatización Administrativa | |||

| Por Modelo de Implementación | Basado en la nube | ||

| En sitio | |||

| Híbrido | |||

| Por Nivel Educativo | Primaria | ||

| Secundaria | |||

| Terciaria | |||

| Educación Continua | |||

| Por Usuario Final | Instituciones K-12 | ||

| Instituciones de Educación Superior | |||

| Formación Corporativa y Profesional | |||

| Centros de Formación Profesional y Desarrollo de Competencias | |||

| Aprendices Permanentes y Adultos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje?

Se espera que el mercado se expanda a una CAGR del 37,92% de 2025 a 2030, aumentando de USD 1,72 mil millones a USD 8,46 mil millones.

¿Qué segmento de solución lidera actualmente el mercado?

Los Sistemas de Tutoría Inteligente lideran, con el 26,04% de la participación del mercado de IA Agéntica en Educación y Tecnologías de Aprendizaje en 2024.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Los agresivos mandatos gubernamentales, las sustanciales inversiones en la nube y las grandes poblaciones estudiantiles impulsan una CAGR del 44,82% en Asia-Pacífico.

¿Cuál es la preferencia de implementación predominante entre las instituciones?

Los modelos basados en la nube dominan con el 71,64% del mercado en 2024, gracias a la infraestructura escalable y los menores costos iniciales.

¿Cómo afectan las regulaciones de privacidad de datos a la adopción?

Los marcos estrictos como FERPA y el RGPD imponen costos de cumplimiento y restricciones en el manejo de datos, reduciendo la CAGR pronosticada en un 4,2% estimado.

¿Cuál es la mayor restricción regulatoria para la adopción?

Los marcos estrictos de privacidad de datos de estudiantes como FERPA y el RGPD reducen la CAGR proyectada del mercado en un 4,2%.

Última actualización de la página el: