Tamaño y Participación del Mercado de Aprendizaje Autosupervisado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

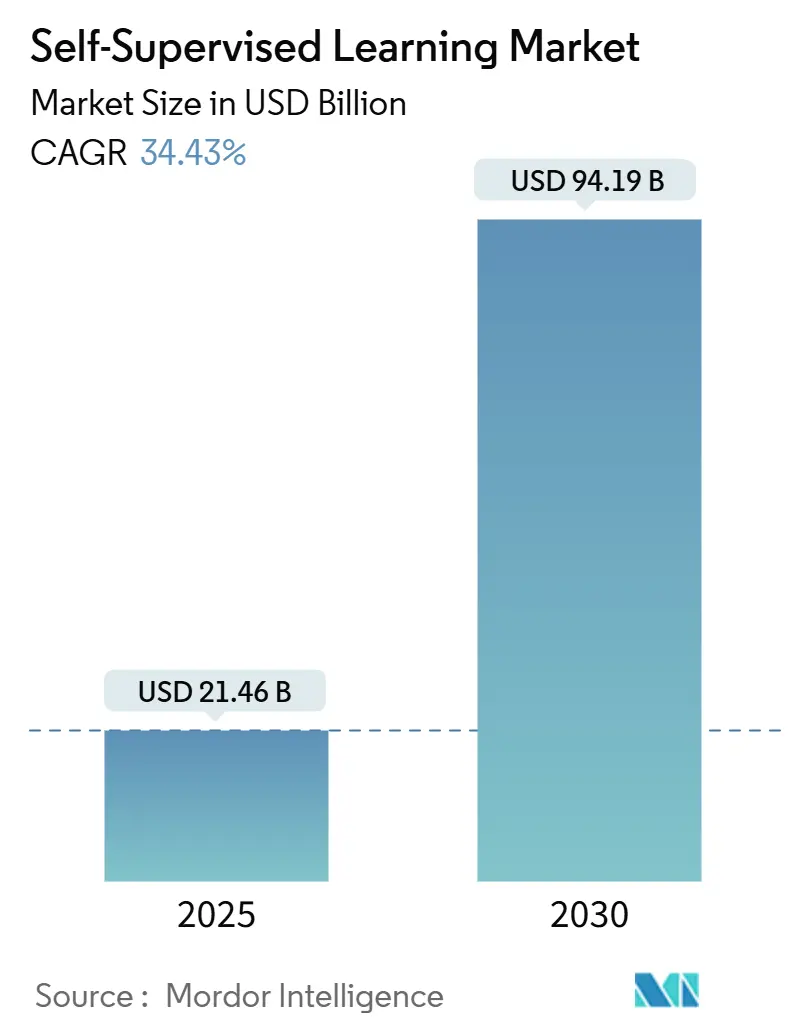

| Tamaño del Mercado (2025) | 21.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 94.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 34.43% CAGR |

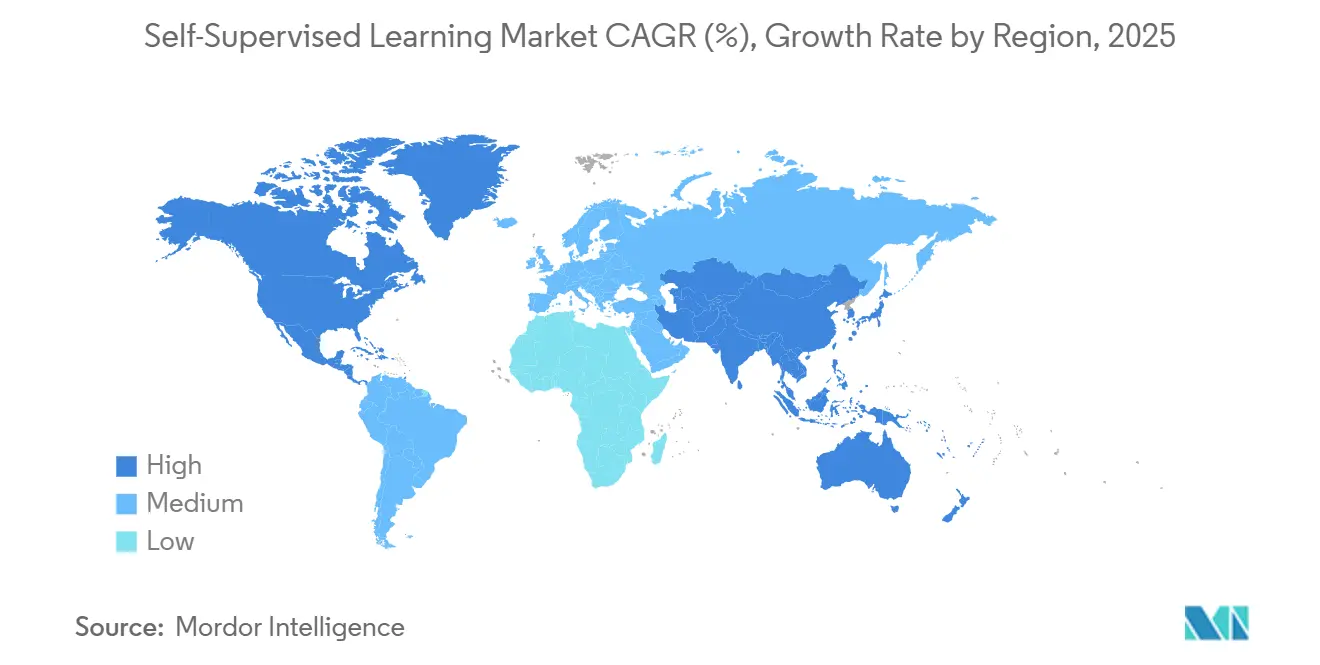

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

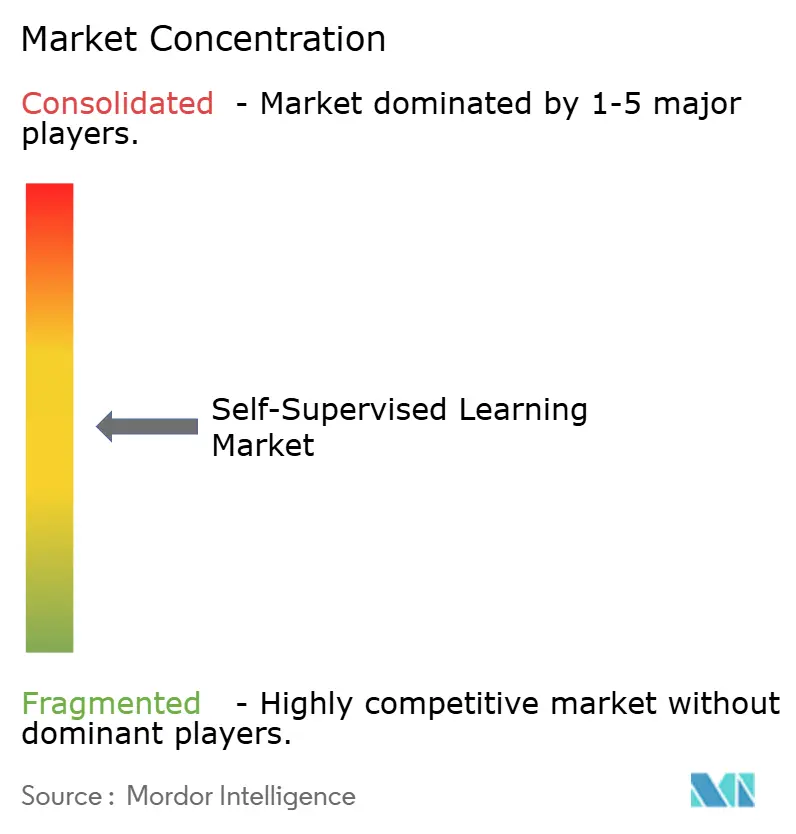

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aprendizaje Autosupervisado por Mordor Intelligence

El tamaño del mercado de aprendizaje autosupervisado se sitúa en USD 21,46 mil millones en 2025 y se proyecta que alcance los USD 94,19 mil millones en 2030, con una CAGR del 34,43% durante el período de pronóstico. Las empresas están escalando el uso de modelos que aprenden directamente de datos sin procesar, eliminando el costoso etiquetado y acelerando los ciclos de implementación. La mayor disponibilidad de modelos de base, la caída de los precios de cómputo en la nube por hora de GPU y los avances sostenidos en la eficiencia de los transformadores han ampliado los programas piloto en salud, automotriz, finanzas y comercio minorista. Los proveedores se diferencian a través de capacidades multimodales, optimización en dispositivo y conjuntos de datos industriales curados que reducen el tiempo de obtención de valor. Las alianzas estratégicas entre proveedores de nube y desarrolladores de modelos impulsan aún más el mercado de aprendizaje autosupervisado, ya que las empresas buscan soluciones llave en mano y precios predecibles.

Conclusiones Clave del Informe

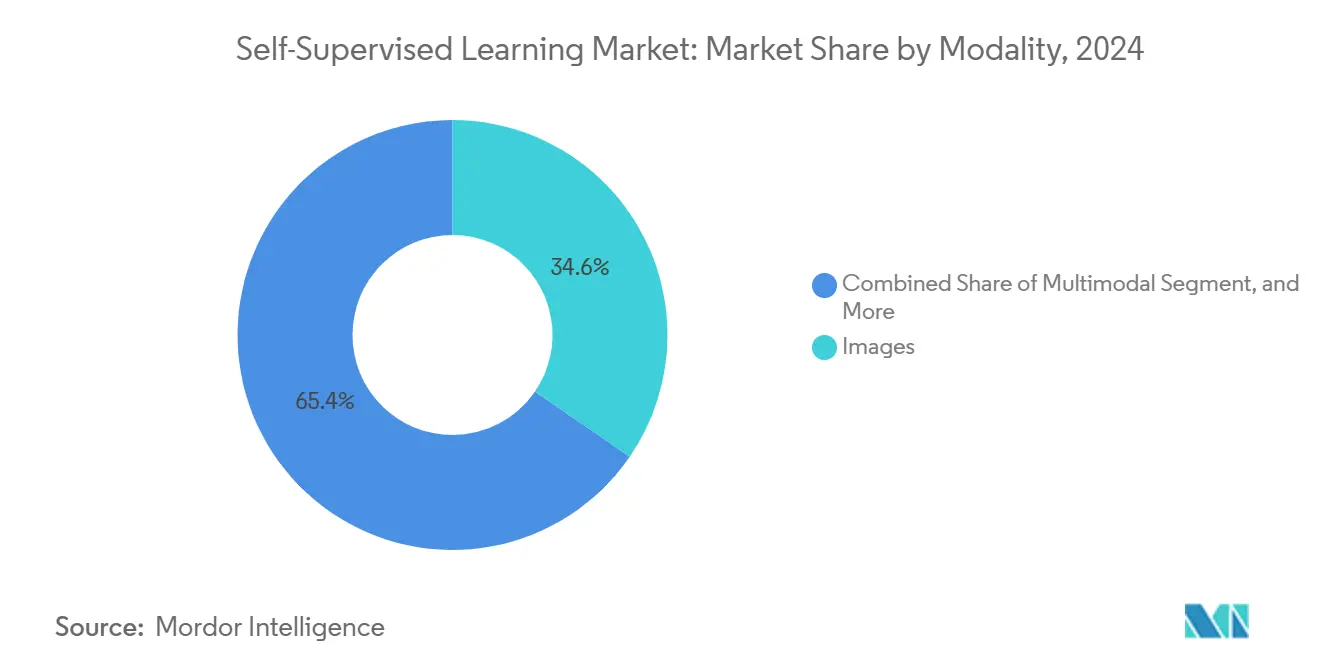

- Por modalidad, las imágenes lideraron con el 34,57% de la participación del mercado de aprendizaje autosupervisado en 2024, mientras que los enfoques multimodales avanzan a una CAGR del 34,69% hasta 2030.

- Por aplicación, el procesamiento de lenguaje natural representó el 39,84% del tamaño del mercado de aprendizaje autosupervisado en 2024 y se prevé que la robótica y los sistemas autónomos se expandan a una CAGR del 34,47%.

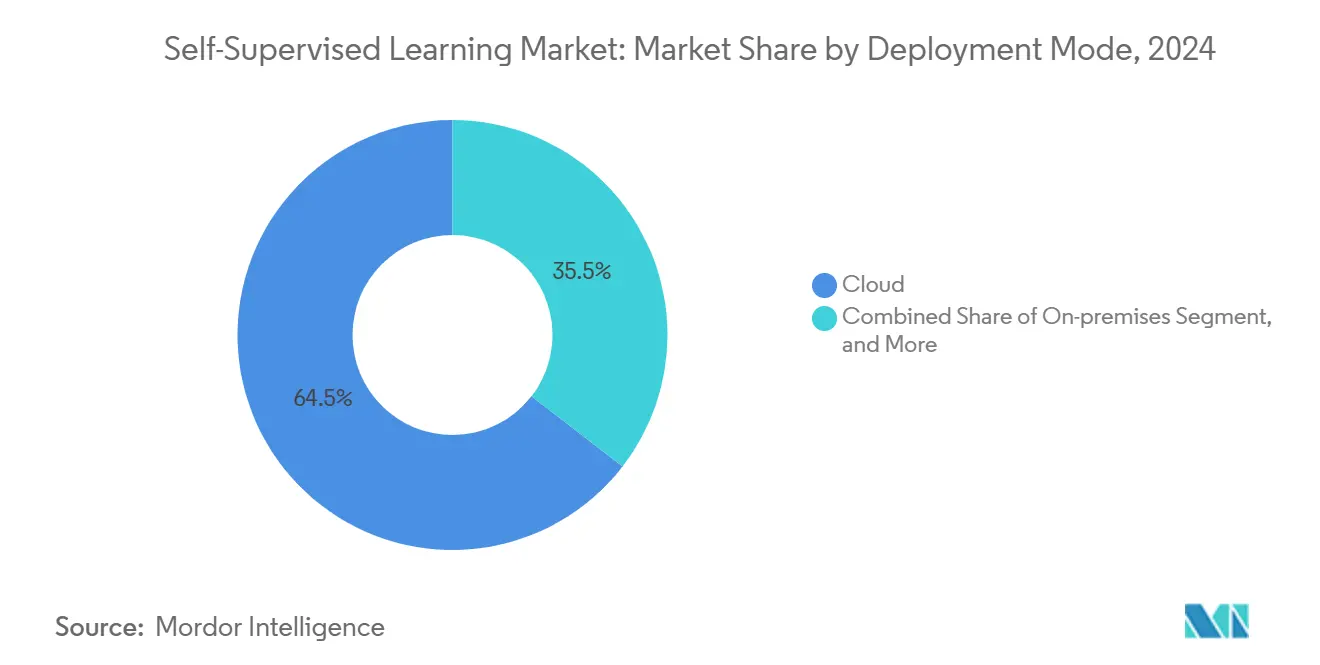

- Por modo de implementación, la nube representó el 64,52% del tamaño del mercado de aprendizaje autosupervisado en 2024; se proyecta que la implementación en el borde registre una CAGR del 36,83%.

- Por componente, los modelos preentrenados representaron el 43,52% del tamaño del mercado de aprendizaje autosupervisado en 2024 y se mantienen en camino de alcanzar una CAGR del 34,77%.

- Por vertical industrial, el sector salud generó el 19,83% de la participación en ingresos en 2024, mientras que se espera que automotriz y transporte crezcan a una CAGR del 34,51%.

- Por geografía, América del Norte contribuyó con el 37,37% de los ingresos en 2024 y se prevé que Asia-Pacífico registre una CAGR del 34,64% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Aprendizaje Autosupervisado*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de entrenamiento de modelos eficiente en datos | +8.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidad de reducir el costo y el tiempo de anotación para la IA empresarial | +7.8% | Global, particularmente en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápidas mejoras de rendimiento en modelos de base multimodales | +6.9% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción del preentrenamiento autosupervisado en dispositivos de borde | +5.4% | Asia-Pacífico como núcleo, con expansión hacia mercados globales | Largo plazo (≥ 4 años) |

| Ecosistemas de código abierto que reducen las barreras de entrada | +4.1% | Global, con concentración de desarrolladores en América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de canalizaciones centradas en datos sintéticos | +3.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Entrenamiento de Modelos Eficiente en Datos

Las organizaciones han reconocido que los conjuntos de datos etiquetados manualmente son prohibitivamente costosos, lo que ha impulsado un rápido giro hacia métodos que extraen representaciones de datos sin etiquetar. El modelo Data2vec de Meta demostró una precisión de vanguardia en voz, visión y texto, al tiempo que redujo las necesidades de anotación en un 90%. Las empresas que implementan una cartera de modelos ahora pueden dirigir las inversiones hacia el cómputo en lugar del etiquetado, desbloqueando casos de uso que abarcan múltiples unidades de negocio.

Necesidad de Reducir el Costo y el Tiempo de Anotación para la IA Empresarial

Los hospitales que aplicaron técnicas autosupervisadas a la clasificación de radiografías redujeron el tiempo de anotación en un 70% y mantuvieron una precisión diagnóstica equivalente a las líneas base supervisadas.[1]Nature Medicine, "Aprendizaje Autosupervisado en Imágenes Médicas: Una Revisión Exhaustiva," nature.com Los equipos de finanzas que construyen modelos de fraude reportan ganancias comparables con un 60% menos de instancias etiquetadas. Esos ahorros reasignan las escasas horas de expertos hacia tareas de mayor valor, como la ingeniería de características y la gobernanza.

Rápidas Mejoras de Rendimiento en Modelos de Base Multimodales

Los avances en el aprendizaje contrastivo han mejorado la alineación entre texto, visión y audio, elevando la precisión de disparo cero y reduciendo el cómputo en un 40% en relación con versiones anteriores.[2]OpenAI Research, "Aprendizaje de Modelos Visuales Transferibles a partir de Supervisión en Lenguaje Natural," openai.com El modelo PaLI-X de Google subraya cómo las arquitecturas unificadas ofrecen razonamiento de primer nivel en pruebas de referencia que exigen tanto contexto visual como comprensión del lenguaje. En consecuencia, las empresas convergen en una única pila multimodal en lugar de soluciones puntuales aisladas.

Adopción del Preentrenamiento Autosupervisado en Dispositivos de Borde

Apple implementó modelos de lenguaje compactos en el iPhone que alcanzan el 85% de la precisión en la nube con solo 1,2 GB de memoria. El Snapdragon 8 Gen 3 de Qualcomm integra unidades neuronales diseñadas para la inferencia autosupervisada, reduciendo el consumo de energía del dispositivo en un 60%. Este enfoque permite aplicaciones que preservan la privacidad, como el resumen en dispositivo y la traducción multilingüe, acelerando la demanda en el borde en los mercados de Asia-Pacífico.

Análisis del Impacto de las Restricciones del Mercado de Aprendizaje Autosupervisado*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos requisitos de cómputo y energía para el preentrenamiento | -4.2% | Global, particularmente en regiones con altos costos de energía | Mediano plazo (2-4 años) |

| Escasez de estándares de referencia para casos de uso industriales | -3.1% | Global, con énfasis en industrias reguladas | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre la responsabilidad de los modelos de base | -2.8% | UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de talento en investigación de aprendizaje de representaciones | -2.3% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Cómputo y Energía para el Preentrenamiento

El entrenamiento de modelos a escala GPT-4 cuesta hasta USD 200 millones en cómputo y consume 1.287 MWh de electricidad, equivalente al consumo de 120 hogares en Estados Unidos. Estas barreras inclinan el poder de negociación hacia las empresas de hiperescala. El ajuste eficiente de parámetros y la destilación alivian parcialmente la carga, aunque las empresas con restricciones de capital aún enfrentan largos ciclos de amortización.

Escasez de Estándares de Referencia para Casos de Uso Industriales

Los fabricantes que experimentan con la detección de anomalías carecen de métricas universales para evaluar el rendimiento autosupervisado, a diferencia de las puntuaciones de precisión supervisada establecidas.[3]Asociación de Estándares IEEE, "Estándar IEEE 3119 para Sistemas de Inteligencia Artificial," standards.ieee.org Sin líneas base compartidas, los equipos de adquisiciones tienen dificultades para comparar proveedores, lo que retrasa las decisiones de compra y eleva los obstáculos de cumplimiento en entornos críticos para la seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Aprendizaje Autosupervisado

Por Modalidad:

La Integración Multimodal Impulsa la InnovaciónLas imágenes representaron el 34,57% de la participación del mercado de aprendizaje autosupervisado en 2024. Se prevé que las arquitecturas multimodales crezcan a una CAGR del 34,69% a medida que las empresas combinan texto, visión y audio para construir experiencias de usuario holísticas. El mercado de aprendizaje autosupervisado se beneficia de la reducción de los requisitos de memoria de GPU, que hacen que el preentrenamiento entre modalidades sea comercialmente viable. La adopción de video y audio aumenta en paralelo a medida que los objetivos contrastivos maduran. Los espacios de incrustación compartidos reducen los costos de implementación al permitir que un solo modelo impulse tareas diversas como búsqueda, resumen y generación. El modelo ImageBind de Meta demostró incrustaciones unificadas en seis modalidades sin pares alineados.

Los primeros adoptantes ahora reemplazan las canalizaciones aisladas de visión por computadora con pilas multimodales que simplifican el mantenimiento. Los actores del comercio electrónico integran fotos de productos con reseñas textuales para mejorar la relevancia de la recuperación. Las empresas de medios extraen datos simultáneos de voz y fotogramas para subtitulado en tiempo real. La trayectoria confirma que la multimodalidad será la opción de diseño predeterminada para el mercado de aprendizaje autosupervisado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Robótica Emerge como Líder de CrecimientoEl procesamiento de lenguaje natural representó el 39,84% del tamaño del mercado de aprendizaje autosupervisado en 2024. Sin embargo, la robótica y los sistemas autónomos están escalando a una CAGR del 34,47% hasta 2030, a medida que los datos de interacción sin etiquetar reemplazan los conjuntos de instrucciones programadas. Los operadores de almacenes aplican políticas de manipulación autosupervisadas que reducen la programación de tareas de semanas a horas. La visión por computadora sigue siendo relevante para la inspección y la asistencia al conductor, mientras que los modelos de voz incorporan nuevos idiomas a través de archivos de transmisión sin etiquetar.

El auge de la robótica se debe a la caída de los precios de los sensores y a una mayor portabilidad de los modelos. El razonamiento entre modalidades permite a los robots móviles analizar señales de audio e hitos visuales de forma simultánea. Los fabricantes de equipos originales del sector automotriz incorporan módulos de percepción autosupervisados que se adaptan a nuevos trazados viales sin reetiquetado manual. A medida que los entornos sintéticos se expanden, el kilometraje simulado complementa los registros de conducción del mundo real, multiplicando los efectos de red de datos para los líderes del mercado de aprendizaje autosupervisado.

Por Vertical Industrial:

Liderazgo del Sector Salud con Aceleración AutomotrizEl sector salud generó el 19,83% de los ingresos del mercado de aprendizaje autosupervisado en 2024. Los grupos de radiología ajustan transformadores de visión sobre exploraciones sin etiquetar para identificar anomalías con retroalimentación limitada de expertos. Los equipos de descubrimiento de fármacos reducen los ciclos de selección de candidatos mediante la extracción de estructuras químicas a través de codificadores de grafos. El sector automotriz y de transporte, con la CAGR más rápida del 34,51%, aprovecha enormes corpus de cámaras de tablero para mejorar la percepción en la conducción autónoma.

Las instituciones financieras implementan incrustaciones de detección de fraude entrenadas en transacciones sin etiquetar para señalar valores atípicos en los canales de pago. Los minoristas refinan los motores de recomendación mediante objetivos autosupervisados basados en flujos de clics, impulsando el incremento de ventas cruzadas. Las plantas de fabricación utilizan firmas de vibración para predecir fallos de equipos sin etiquetas de fallo exhaustivas. La diversificación entre verticales amplía la base de clientes del mercado de aprendizaje autosupervisado.

Por Modo de Implementación:

La Computación en el Borde Gana ImpulsoLa nube se mantuvo dominante con el 64,52% del tamaño del mercado de aprendizaje autosupervisado en 2024. Se espera que la implementación en el borde supere ese ritmo con una CAGR del 36,83% a medida que las normas de privacidad y las necesidades de latencia convergen. La electrónica de consumo integra el resumen de visión en dispositivo que se ejecuta después de cada captura de video, evitando las cargas a la nube. Los sensores de IoT industrial alojan modelos de lenguaje ligeros que analizan y procesan registros localmente, reduciendo el uso de ancho de banda en un 80%.

Los reguladores en Europa y Asia exigen que los datos sensibles permanezcan dentro de las fronteras nacionales, acelerando los clústeres de borde soberanos. Las hojas de ruta de hardware de NVIDIA, Qualcomm y Apple incluyen aceleradores optimizados para transformadores que democratizan la computación en el borde. Estos cambios refuerzan un paradigma híbrido donde el preentrenamiento ocurre de forma centralizada y la inferencia se acerca al origen de los datos, ampliando la demanda total direccionable del mercado de aprendizaje autosupervisado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente:

Los Modelos Preentrenados Impulsan el Valor del MercadoLos modelos preentrenados capturaron el 43,52% de la participación del mercado de aprendizaje autosupervisado en 2024 y se expandirán a una CAGR del 34,77%. Adquirir un modelo de base listo para usar acorta los plazos de los proyectos y reasigna los presupuestos hacia el ajuste fino. El centro de Hugging Face aloja más de 150.000 puntos de control preentrenados accesibles mediante licencias permisivas. Los marcos y las bibliotecas proporcionan una capa de andamiaje para tareas a medida, mientras que los equipos de servicios envuelven las API de inferencia con adaptación de dominio.

Los aceleradores de hardware como el NVIDIA H200 prometen un rendimiento de transformadores 2,5 veces mayor con un 30% menos de consumo de energía, reduciendo el costo total de propiedad de las ejecuciones de entrenamiento. Los integradores de sistemas agrupan interfaces de bajo código y acuerdos de nivel de servicio de rendimiento que atraen a las empresas del mercado medio. Esta estructura de ecosistema consolida los márgenes en torno a los proveedores de modelos, al tiempo que abre nichos de servicios para los socios de consultoría en la industria de aprendizaje autosupervisado.

Análisis Geográfico

Mercado de Aprendizaje Autosupervisado en América del Norte

América del Norte generó el 37,37% de los ingresos del mercado de aprendizaje autosupervisado en 2024, impulsada por un profundo talento investigador, capital de riesgo y una amplia infraestructura de cómputo a hiperescala. Los proveedores estadounidenses ampliaron sus clústeres de GPU y destinaron 155.000 millones de USD a infraestructura de inteligencia artificial durante 2025 para avanzar en los modelos de base. Los primeros adoptantes en los sectores de salud y servicios financieros continuaron con pilotos a gran escala que maduraron hasta convertirse en implementaciones en producción. Canadá aportó técnicas innovadoras en aprendizaje contrastivo a través del Vector Institute y MILA, consolidando la innovación regional.

Mercado de Aprendizaje Autosupervisado en Asia-Pacífico

Se prevé que Asia-Pacífico registre una CAGR del 34,64%, la más alta a nivel mundial. Pekín, Shenzhen y Hangzhou vieron cómo los conglomerados destinaron más de 540.000 millones de CNY (75.600 millones de USD) a investigación multimodal, con Alibaba Group Holding Limited comprometiendo en solitario 380.000 millones de CNY (53.200 millones de USD) para avances en aprendizaje autosupervisado. Los gobiernos subvencionan parques de GPU, facilitando la entrada de startups centradas en agricultura y educación. Japón y Corea del Sur orientan sus esfuerzos hacia la robótica y la integración en semiconductores, mientras que India impulsa chatbots de salud rentables que funcionan sin conexión.

Mercado de Aprendizaje Autosupervisado en EMEA y América del Sur

Europa mantiene un impulso constante gracias a la claridad regulatoria y la automatización industrial. Alemania aprovecha la percepción autosupervisada en las líneas de ensamblaje automotriz. El sector aeroespacial de Francia ajusta modelos multimodales sobre registros de mantenimiento, y el hub financiero del Reino Unido experimenta con sistemas de asesoramiento con recuperación aumentada. La Ley de Inteligencia Artificial de la Unión Europea incentiva la documentación y la explicabilidad, impulsando a los proveedores locales a invertir en herramientas de interpretabilidad y auditoría ética. Oriente Medio, África y América del Sur siguen siendo mercados incipientes, pero registran pilotos crecientes en energía y tecnología agrícola, respectivamente.

Panorama Competitivo

El mercado de aprendizaje autosupervisado está moderadamente fragmentado. OpenAI, Meta y Google lideran en número de parámetros y rendimiento de modelos, mientras que Microsoft y Amazon convierten su dominio en la nube en ofertas llave en mano. NVIDIA ancla la pila de hardware con GPU ajustadas para núcleos de transformadores. Empresas emergentes como Anthropic persiguen arquitecturas alineadas con la seguridad, y Cohere se dirige a la generación aumentada por recuperación para uso empresarial. Los competidores en hardware como Cerebras y Graphcore ofrecen aceleradores a escala de oblea y basados en unidades de procesamiento de inteligencia que comprimen los ciclos de entrenamiento.

La diferenciación competitiva se centra en el alcance multimodal, la optimización de la latencia y los términos de licencia. Las solicitudes de patentes para métodos autosupervisados aumentaron un 340% entre 2024 y 2025, lo que indica una carrera por asegurar la propiedad intelectual. Los proveedores agrupan los pesos de los modelos con kits de herramientas de salvaguarda para satisfacer las regulaciones de responsabilidad emergentes. Las alianzas estratégicas se multiplican: Microsoft se asoció con Hugging Face para fusionar la orquestación de Azure con un catálogo en expansión de modelos, y Amazon invirtió USD 4 mil millones en Anthropic para la investigación de IA constitucional.

Los mensajes de marketing destacan la eficiencia energética, la privacidad y la especificidad de dominio. Los líderes publican puntuaciones de referencia que superan las líneas base anteriores, al tiempo que destacan la reducción de horas de GPU. Las empresas especializadas aprovechan los espacios en blanco en manufactura, biotecnología y tecnología legal combinando experiencia en la materia con incrustaciones ajustadas. Esta interacción sugiere una consolidación continua en torno a plataformas a escala de nube, equilibrada por una larga cola de innovadores de nicho en el mercado de aprendizaje autosupervisado.

Líderes de la Industria de Aprendizaje Autosupervisado

OpenAI, Inc.

Anthropic PBC

Hugging Face SA

Meta Platforms, Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Aprendizaje Autosupervisado Incluidas en este Informe

- OpenAI, Inc.

- Anthropic PBC

- Hugging Face SA

- Meta Platforms, Inc.

- Google LLC

- Microsoft Corporation

- Amazon Web Services, Inc.

- Baidu, Inc.

- Alibaba Group Holding Limited

- Tencent Holdings Limited

- Cohere, Inc.

- Stability AI Ltd.

- Databricks, Inc.

- Scale AI, Inc.

- DeepMind Technologies Limited

- NVIDIA Corporation

- IBM Corporation

- Snowflake Inc.

- Adept AI Labs, Inc.

- Runway AI, Inc.

Desarrollo Reciente de la Industria en el Mercado de Aprendizaje Autosupervisado

- Septiembre de 2025: Meta anunció un programa de USD 65 mil millones para construir sistemas autosupervisados multimodales de próxima generación.

- Agosto de 2025: OpenAI presentó GPT-5 con un razonamiento un 40% más sólido y un 25% menos de requisitos de cómputo.

- Julio de 2025: NVIDIA presentó la GPU de Núcleo Tensor H200 que ofrece un rendimiento de transformadores 2,5 veces mayor con un 30% menos de energía.

- Junio de 2025: Google DeepMind lanzó Gemini Ultra 2.0 para el procesamiento multimodal multilingüe en tiempo real.

Alcance del Informe Global del Mercado de Aprendizaje Autosupervisado

Resumen de la Segmentación

| Imágenes |

| Texto |

| Audio |

| Video |

| Multimodal |

| Visión por Computadora |

| Procesamiento de Lenguaje Natural |

| Reconocimiento de Voz |

| Sistemas de Recomendación |

| Detección de Anomalías |

| Robótica y Sistemas Autónomos |

| Salud |

| Automotriz y Transporte |

| Comercio Minorista y Comercio Electrónico |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Manufactura |

| Medios y Entretenimiento |

| Otros Verticales Industriales |

| Nube |

| Local |

| Borde |

| Marcos y Bibliotecas |

| Modelos Preentrenados |

| Aceleradores de Hardware |

| Servicios e Integración |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Modalidad | Imágenes | ||

| Texto | |||

| Audio | |||

| Video | |||

| Multimodal | |||

| Por Aplicación | Visión por Computadora | ||

| Procesamiento de Lenguaje Natural | |||

| Reconocimiento de Voz | |||

| Sistemas de Recomendación | |||

| Detección de Anomalías | |||

| Robótica y Sistemas Autónomos | |||

| Por Vertical Industrial | Salud | ||

| Automotriz y Transporte | |||

| Comercio Minorista y Comercio Electrónico | |||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Otros Verticales Industriales | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Borde | |||

| Por Componente | Marcos y Bibliotecas | ||

| Modelos Preentrenados | |||

| Aceleradores de Hardware | |||

| Servicios e Integración | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aprendizaje autosupervisado?

Se valora en USD 21,46 mil millones en 2025.

¿Con qué rapidez se espera que el mercado se expanda hasta 2030?

La CAGR pronosticada es del 34,43%.

¿Qué región registrará el crecimiento más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 34,64% gracias a las inversiones en IA a gran escala.

¿Qué modo de implementación está ganando más impulso?

La implementación en el borde avanza a una CAGR del 36,83% debido a los beneficios de privacidad y latencia.

¿Qué industria gasta actualmente más?

El sector salud lidera con una participación en ingresos del 19,83%, impulsada por casos de uso en imágenes y descubrimiento de fármacos.

¿Por qué las empresas prefieren los modelos preentrenados?

Los modelos preentrenados reducen el tiempo de desarrollo y tienen una participación de mercado del 43,52% debido a su disponibilidad llave en mano.

Última actualización de la página el: