Tamaño y Participación del Mercado de Tutores de IA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

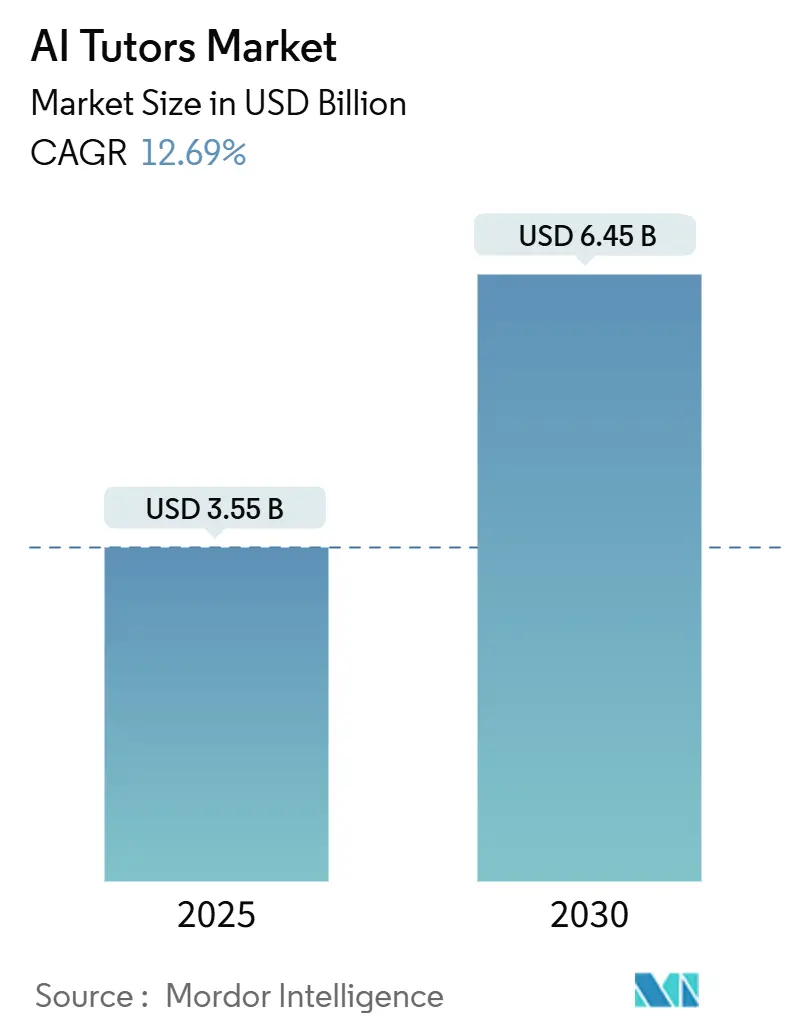

| Tamaño del Mercado (2025) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tutores de IA por Mordor Intelligence

El tamaño del Mercado de Tutores de IA se estima en USD 3,55 mil millones en 2025, y se espera que alcance los USD 6,45 mil millones en 2030, a una CAGR del 12,69% durante el período de pronóstico (2025-2030).

La creciente demanda de aprendizaje personalizado, las iniciativas de educación digital respaldadas por el gobierno y los mandatos corporativos de actualización de competencias aceleran colectivamente la adopción. Las rápidas mejoras en los modelos de IA generativa han transformado a los tutores de IA de simples programas de preguntas y respuestas en compañeros de instrucción conscientes del contexto, capaces de sostener diálogos que imitan las sesiones de tutoría humana. La claridad regulatoria en regiones como América del Norte fomenta el gasto institucional, mientras que una penetración de teléfonos inteligentes superior al 85% en Asia Pacífico amplía el alcance hacia los nuevos usuarios digitales. La intensidad competitiva se mantiene moderada, ya que las grandes editoriales educativas se asocian con empresas emergentes de IA para asegurar sinergias entre contenido y algoritmos; sin embargo, los costos de cumplimiento de la privacidad de datos están eliminando a los proveedores de pequeña escala. Junto con las aplicaciones académicas principales, las empresas están pilotando tutores de IA para la recualificación profesional en tiempo real vinculada al rediseño de empleos impulsado por la automatización.

Conclusiones Clave del Informe

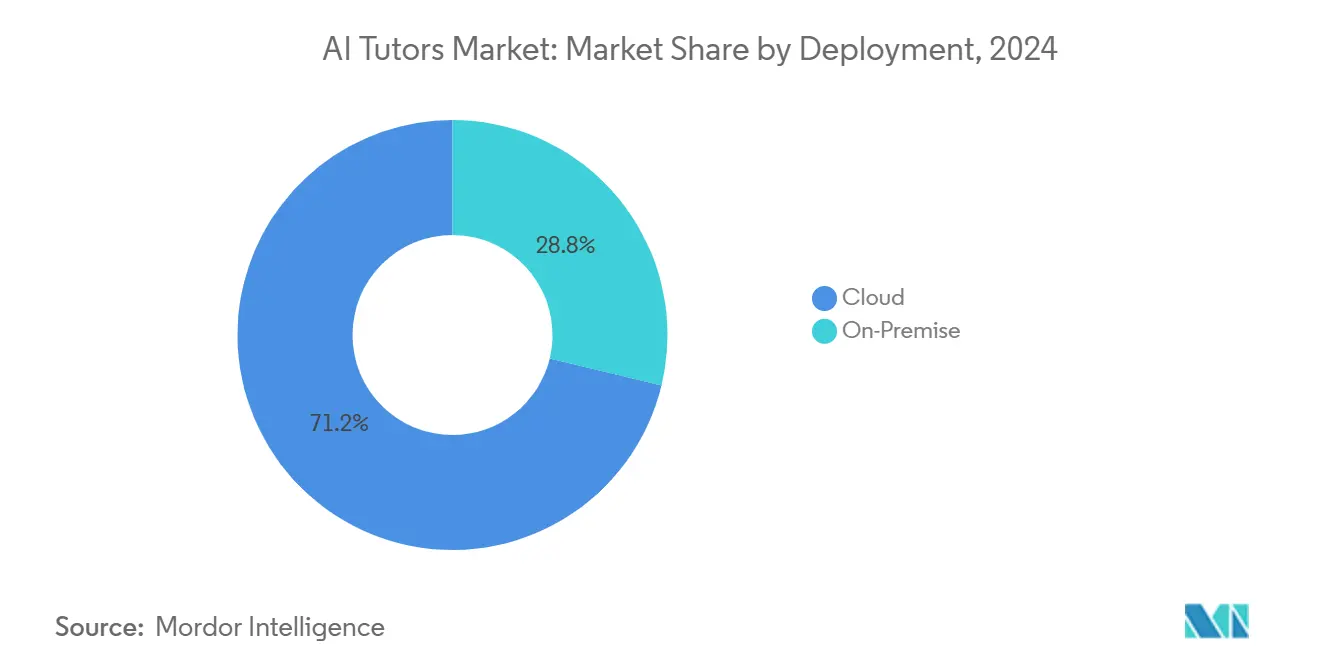

- Por implementación, las soluciones en la nube representaron el 71,22% de la participación del mercado de Tutores de IA en 2024 y se prevé que se expandan a una CAGR del 11,3% hasta 2030.

- Por usuario final, las instituciones K-12 representaron el 45,62% del tamaño del mercado de Tutores de IA en 2024, mientras que se proyecta que el aprendizaje profesional avance a una CAGR del 14,65% hasta 2030.

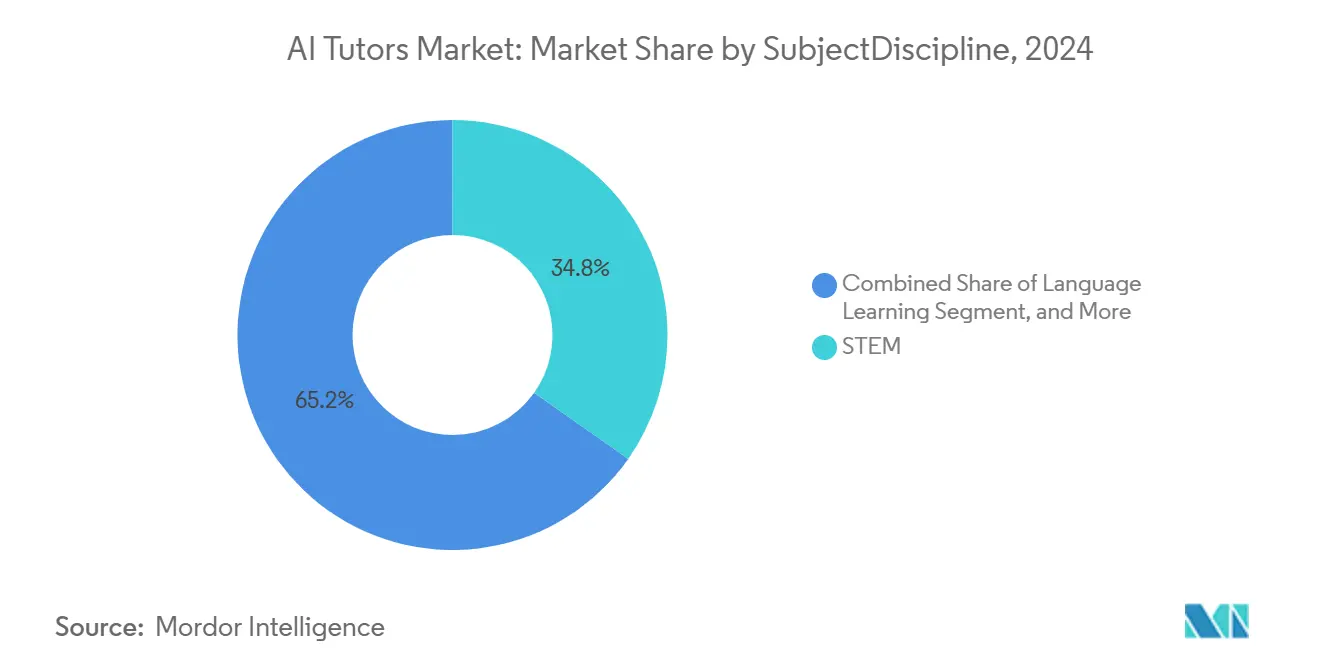

- Por materia, STEM capturó el 34,78% de los ingresos del mercado de Tutores de IA en 2024; el aprendizaje de idiomas es el de mayor crecimiento con una CAGR del 14,38% hasta 2030.

- Por interfaz tecnológica, los chatbots lideraron con una participación del 55,11% del mercado de Tutores de IA en 2024, mientras que los tutores basados en avatares están proyectados para crecer a una CAGR del 12,78% hasta 2030.

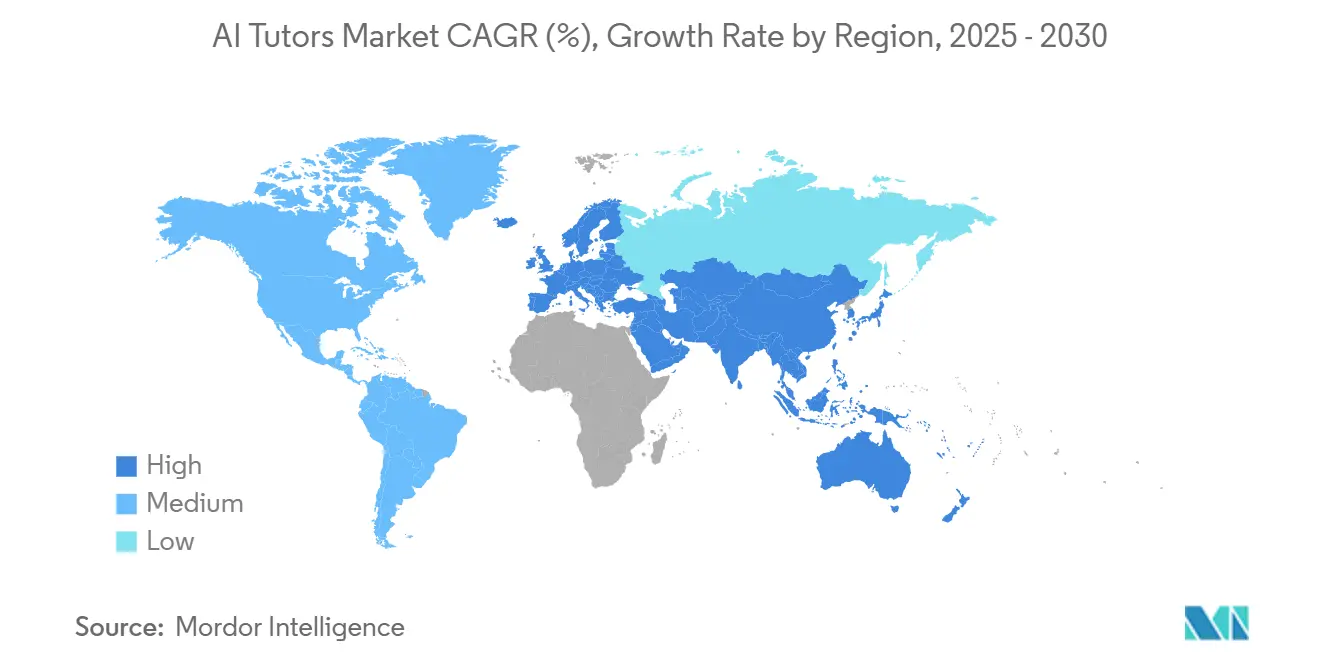

- Por geografía, América del Norte representó el 36,22% de los ingresos de 2024 en el mercado de Tutores de IA, mientras que se proyecta que Asia Pacífico se expanda a una CAGR del 14,88% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Tutores de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Rápidos en Modelos de IA Generativa que Permiten el Aprendizaje Conversacional | +3.2% | Global, con adopción temprana en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Creciente Demanda de Rutas de Aprendizaje Personalizadas en la Educación K-12 | +2.8% | América del Norte y Europa como núcleo, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Iniciativas de Educación Digital Lideradas por el Gobierno y Programas de Financiamiento | +2.1% | APAC y Europa como principales, programas selectivos en América del Norte | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Actualización de Competencias en Respuesta a la Automatización | +1.9% | Global, concentrado en economías desarrolladas | Corto plazo (≤ 2 años) |

| Creciente Penetración de Teléfonos Inteligentes e Internet en Economías Emergentes | +1.6% | Enfoque en APAC, MEA y América Latina | Largo plazo (≥ 4 años) |

| Integración de Tutores de IA con Sistemas de Gestión del Aprendizaje (LMS) | +1.3% | Global, prioridad de adopción institucional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Rápidos en IA Generativa

Los modelos de lenguaje de vanguardia ahora sostienen conversaciones específicas por materia que imitan la tutoría socrática, ofreciendo ganancias de comprensión del 40% sobre las herramientas de aprendizaje electrónico heredadas. ChatGPT Edu de OpenAI ofrece plantillas de instrucciones alineadas con el currículo y controles de seguridad a nivel institucional, permitiendo respuestas verificadas en tiempo real y bucles de retroalimentación automatizados que se adaptan a los patrones cognitivos individuales. Los proveedores que incorporan generación aumentada por recuperación reducen el riesgo de alucinaciones, lo que tranquiliza a los administradores sobre la integridad académica. Los ahorros de costos surgen cuando un docente supervisa múltiples grupos de estudio con apoyo de IA de forma simultánea sin comprometer las métricas de resultados.

Creciente Demanda de Rutas de Aprendizaje Personalizadas en K-12

Los distritos escolares enfrentan brechas de rendimiento persistentes y ven la IA adaptativa como un medio no estigmatizante de instrucción diferenciada. El motor MATHia de Carnegie Learning ajusta dinámicamente la dificultad de los problemas, generando un dominio un 25% más rápido que los métodos de libros de texto. Los tutores de IA automatizan la evaluación formativa, liberando a los docentes para el aprendizaje basado en proyectos. Los padres evalúan cada vez más las escuelas en función de análisis de progreso medibles, creando presión competitiva que favorece las implementaciones de IA.

Iniciativas de Educación Digital Lideradas por el Gobierno

Los canales de financiamiento nacionales, como el Digitalpakt 2.0 de Alemania, destinan EUR 6.500 millones (USD 7.300 millones) a herramientas de aula habilitadas por IA, mientras que el programa CanCode de Canadá subsidia la tutoría inteligente para estudiantes en situación de vulnerabilidad.[1]Innovación, Ciencia y Desarrollo Económico de Canadá, "Actualización del Programa CanCode 2024," canada.ca La Política Nacional de Educación de India exige la integración de IA para 2030, generando un mercado doméstico que supera los USD 2.800 millones. Las directrices de adquisición ponderan cada vez más los datos comprobados de mejora del aprendizaje, lo que obliga a los proveedores a publicar estudios de eficacia rigurosos.

Mandatos Corporativos de Actualización de Competencias en Respuesta a la Automatización

McKinsey encuentra que el 87% de las empresas lidian con brechas de habilidades a medida que la IA permea los flujos de trabajo, impulsando los presupuestos de capacitación hacia plataformas personalizadas y justo a tiempo. Las empresas aprovechan los tutores de IA para acortar los ciclos de certificación e incorporar simulaciones de práctica dentro de las aplicaciones de productividad cotidianas, demostrando un retorno de inversión directo a través de la reducción de costos de incorporación y una mayor retención de empleados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Privacidad de Datos y Protección Infantil que Elevan los Costos de Cumplimiento | -1.8% | Global, más estrictas en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Contenido de Alta Calidad en Idiomas Locales | -1.4% | Mercados emergentes en APAC, MEA y América Latina | Largo plazo (≥ 4 años) |

| Escepticismo de Docentes y Padres hacia la Pedagogía Impulsada por IA | -1.1% | Global, más pronunciado en sistemas educativos tradicionales | Mediano plazo (2-4 años) |

| Altos Costos Computacionales para la Retroalimentación Adaptativa en Tiempo Real en Regiones de Bajos Ingresos | -0.9% | África Subsahariana, APAC rural y América Latina | Largo plazo (≥ |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Privacidad de Datos y Protección Infantil

Las reglas actualizadas de COPPA requieren el consentimiento parental detallado para los datos de comportamiento utilizados en la personalización de IA, lo que aumenta la fricción en la incorporación y eleva el gasto legal en un 35% entre los proveedores enfocados en K-12.[2]Comisión Federal de Comercio, "Revisión de la Regla COPPA 2024," ftc.gov La supervisión del RGPD europeo obliga a técnicas de minimización de datos como el aprendizaje federado, que añaden sobrecarga computacional y pueden reducir la precisión del modelo. Las ventajas de cumplimiento favorecen a los actores establecidos más grandes con asesoría jurídica interna, intensificando la consolidación.

Disponibilidad Limitada de Contenido de Alta Calidad en Idiomas Locales

Los conjuntos de datos centrados en el inglés sustentan la mayoría de los modelos de tutores de IA, lo que lleva a una precisión disminuida en contextos de hindi, árabe y suajili. La UNESCO señala que los déficits de contenido localizado perpetúan la desigualdad en el aprendizaje, ya que los mercados lingüísticos más pequeños no pueden justificar la economía de la traducción. Los proveedores ahora obtienen materiales curriculares de licencia abierta de forma colaborativa y se asocian con editoriales regionales, aunque la cobertura sigue siendo desigual en las naciones multilingües.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Infraestructura en la Nube Impulsa la Escalabilidad

Las plataformas basadas en la nube representaron el 71,22% de la participación del mercado de Tutores de IA en 2024, gracias a su cómputo elástico y sus ciclos de actualización sin interrupciones. Las instituciones prefieren los servicios gestionados que externalizan el mantenimiento e incluyen certificaciones de seguridad integradas. Se prevé que la porción en la nube del tamaño del mercado de Tutores de IA crezca al 11,3% entre 2025 y 2030 a medida que mejora el ancho de banda en zonas rurales. Las instalaciones locales atraen a entidades con estrictas normas de soberanía de datos, especialmente academias de defensa y universidades públicas en jurisdicciones que exigen almacenamiento local. Los proveedores ahora ofrecen modelos híbridos que almacenan datos sensibles en las instalaciones mientras ejecutan la inferencia en la nube, un enfoque que equilibra la privacidad con la mejora continua del modelo.

El impulso hacia la entrega en la nube acelera la integración con los sistemas de gestión del aprendizaje y los paneles de análisis, simplificando las decisiones de adquisición para las escuelas con recursos de TI limitados. Los principales hiperescaladores han lanzado planos de cumplimiento específicos para la educación que acortan los plazos de piloto a producción. Como resultado, el costo total de propiedad se inclina decisivamente hacia los modelos de suscripción, y los contratos a largo plazo agrupan cada vez más los puestos de tutores de IA con licencias de software de colaboración.

Por Usuario Final: El Aprendizaje Profesional se Acelera Más Rápido

Los entornos K-12 representaron el 45,62% de los ingresos de 2024, lo que refleja los programas de dispositivos establecidos y los regímenes de pruebas estandarizadas. Sin embargo, el segmento de aprendizaje profesional del tamaño del mercado de Tutores de IA está creciendo a una CAGR del 14,65% impulsado por los imperativos corporativos de recualificación vinculados a la automatización. Las empresas implementan tutores de IA internos que mapean las brechas de competencias hacia marcos de trayectoria profesional, fomentando el aprendizaje continuo autodirigido. Las universidades adoptan tutores de IA para cursos de acceso con alta matrícula, utilizando análisis para identificar tempranamente a los estudiantes en riesgo.

Los aprendices profesionales valoran los micromódulos flexibles en cuanto al tiempo, lo que lleva a los proveedores a integrar recordatorios basados en el calendario e interfaces de voz para lecciones durante el desplazamiento. Los proveedores de certificaciones incorporan práctica adaptativa dentro de los paquetes de preparación para exámenes, reduciendo las tasas de reprobación y, por tanto, mejorando su reputación de marca. El giro hacia el aprendizaje permanente posiciona a los tutores de IA como infraestructura central para las industrias intensivas en conocimiento.

Por Materia/Disciplina: El Aprendizaje de Idiomas Gana Impulso

STEM dominó el 34,78% de los ingresos de 2024, coherente con la fortaleza de la IA en la generación de problemas paso a paso. El aprendizaje de idiomas es la categoría emergente, registrando una CAGR del 14,38% hasta 2030 a medida que maduran los motores conversacionales. El tamaño del mercado de Tutores de IA vinculado a las aplicaciones de idiomas se beneficia de los avances en el procesamiento del lenguaje natural que permiten la retroalimentación de pronunciación en tiempo real y las indicaciones de contexto cultural. Las plataformas de preparación para exámenes integran tutores de IA para planes de estudio personalizados, mientras que las artes y las humanidades siguen siendo un nicho debido a los complejos criterios de evaluación.

A medida que mejora la narración de historias liderada por avatares, se espera que los módulos de humanidades atraigan a nuevos usuarios que buscan una exploración basada en narrativas. Al mismo tiempo, los cursos interdisciplinarios que combinan programación con idiomas o ética utilizan tutores de IA para orquestar proyectos entre materias, ampliando la base direccionable más allá de los silos de una sola disciplina.

Por Interfaz Tecnológica: La Integración de Avatares Transforma el Compromiso

Los chatbots capturaron una participación del 55,11% en 2024, favorecidos por sus intercambios de texto de bajo ancho de banda. Sin embargo, las interfaces basadas en avatares están en una trayectoria de CAGR del 12,78%, aprovechando las señales de expresión facial y lenguaje corporal para elevar la motivación del aprendiz. En el mercado de Tutores de IA, los agentes solo de voz están ganando terreno en contextos de accesibilidad, asistiendo a usuarios con discapacidad visual. Los tutores de realidad mixta, aunque incipientes, permiten la visualización espacial de temas complejos como la geometría molecular y el diseño mecánico.

Los educadores reportan tasas de finalización más altas cuando los avatares personalizan los saludos y rastrean el sentimiento emocional a través del análisis de sentimientos. Los costos de hardware y los flujos de creación de contenido actualmente restringen la adopción inmersiva, pero se espera que la caída en los precios de los auriculares elimine las barreras para 2027.

Análisis Geográfico

La ventaja de ser pionero en América del Norte proviene de las subvenciones federales que incentivan los proyectos de equidad digital y el alto gasto en tecnología por estudiante. Los marcos de adquisición a nivel estatal agilizan la incorporación de proveedores, creando canales de ingresos predecibles para los proveedores de tutores de IA. Las instituciones en los Estados Unidos invierten fuertemente en soluciones basadas en evidencia, impulsando informes de eficacia rigurosos e iteraciones continuas de productos.

El crecimiento desproporcionado de Asia Pacífico refleja la demografía juvenil y los compromisos del sector público con la transformación educativa impulsada por IA. Las misiones nacionales de banda ancha en Indonesia y Vietnam reducen los costos de acceso, mientras que los programas de formación docente incluyen módulos de alfabetización en IA para garantizar la integración en el aula. Las cadenas privadas de academias de preparación en China son pioneras en tutores de IA para la preparación de exámenes de alto impacto, mostrando mejoras de puntuación medibles que ganan la confianza de los padres.

Europa enfatiza la alineación con el RGPD, impulsando la demanda de arquitecturas de privacidad por diseño y centros de datos locales. La contratación pública a menudo agrupa la tutoría de IA con el arrendamiento de dispositivos y paquetes de desarrollo profesional docente, garantizando una implementación holística. América Latina exhibe un progreso mixto: los centros urbanos en Brasil y México adoptan tutores de IA para la adquisición de idiomas, mientras que persisten los obstáculos de conectividad rural. Los ecosistemas de aprendizaje electrónico de África se apoyan en tutores de IA con prioridad móvil que operan en canales conversacionales ligeros, ofreciendo módulos de alfabetización fundamental incluso en redes 3G.

Panorama Competitivo

El mercado de tutores de IA sigue siendo moderadamente fragmentado, con los cinco principales actores controlando aproximadamente el 30% de los ingresos globales. Nombres establecidos como Carnegie Learning, Duolingo y Squirrel AI compiten junto a gigantes tecnológicos que integran la tutoría en suites educativas más amplias. Las asociaciones estratégicas dominan: las editoriales licencian contenido propietario a empresas emergentes de IA a cambio de motores de aprendizaje adaptativo que modernizan los catálogos heredados. Las fusiones se han acelerado desde 2024 a medida que los costos de cumplimiento y las demandas de seguridad de datos superan los recursos de los proveedores más pequeños.

La diferenciación tecnológica depende de modelos de lenguaje propietarios ajustados para la pedagogía, bucles de retroalimentación patentados y API de integración para los sistemas de información escolar. Las tendencias de inversión favorecen las arquitecturas independientes de la nube que minimizan la dependencia del proveedor para los compradores institucionales. Las solicitudes de patentes centradas en algoritmos de evaluación adaptativa aumentaron significativamente en 2024, lo que refleja una carrera por asegurar posiciones de propiedad intelectual defendibles.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Tendencias de Patentes en Tecnología Educativa 2024," uspto.gov

El escrutinio regulatorio sobre el sesgo algorítmico presiona a las empresas a publicar metodologías de auditoría; aquellas que demuestran una gobernanza transparente de la actualización de modelos obtienen preferencia en las adquisiciones. Los nuevos actores disruptivos abordan segmentos de nicho como los oficios vocacionales o el apoyo a aprendices con neurodiversidad con conjuntos de datos personalizados. Se espera que la intensidad competitiva aumente a medida que los hiperescaladores incluyan tutores de IA dentro de las suscripciones de productividad, lo que podría desplazar a los proveedores de nicho independientes a menos que aseguren ventajas de contenido únicas.

Líderes de la Industria de Tutores de IA

Carnegie Learning, Inc.

Squirrel AI Learning Inc.

Century-Tech Ltd.

Querium Corporation

Alelo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft lanzó el programa Elevate Washington para dotar a cada estudiante y docente de su estado de origen con herramientas de aprendizaje impulsadas por IA, respaldado por el nuevo fondo Elevate de USD 4.000 millones de la empresa.

- Septiembre de 2025: El servicio de tutoría matemática de alto impacto de Carnegie Learning fue seleccionado como beneficiario de la subvención Accelerate Evidence for Impact, financiando un ensayo controlado aleatorizado durante el año escolar 2025-26.

- Agosto de 2025: OpenAI introdujo una oferta dedicada de ChatGPT para Educación que permite a las universidades implementar GPT-5 en todo el campus con límites de mensajes ampliados, creación de GPT personalizado y controles de privacidad de nivel empresarial.

- Julio de 2025: Microsoft se comprometió a más de USD 4.000 millones en efectivo, créditos en la nube y capacitación para ayudar a 20 millones de aprendices a obtener certificados de IA a través de su nueva iniciativa Elevate Academy.

Alcance del Informe Global del Mercado de Tutores de IA

| Nube |

| Local |

| Escuelas K-12 |

| Instituciones de Educación Superior |

| Aprendices Profesionales y Buscadores de Certificación |

| Empresas/Capacitación Corporativa |

| STEM |

| Aprendizaje de Idiomas |

| Preparación para Exámenes |

| Humanidades y Artes |

| Tutores Basados en Chatbots |

| Tutores Basados en Voz |

| Tutores Avatar/RA |

| Tutores de Realidad Mixta e Inmersivos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Implementación | Nube | |

| Local | ||

| Por Usuario Final | Escuelas K-12 | |

| Instituciones de Educación Superior | ||

| Aprendices Profesionales y Buscadores de Certificación | ||

| Empresas/Capacitación Corporativa | ||

| Por Materia/Disciplina | STEM | |

| Aprendizaje de Idiomas | ||

| Preparación para Exámenes | ||

| Humanidades y Artes | ||

| Por Interfaz Tecnológica | Tutores Basados en Chatbots | |

| Tutores Basados en Voz | ||

| Tutores Avatar/RA | ||

| Tutores de Realidad Mixta e Inmersivos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Tutores de IA?

El tamaño del mercado de Tutores de IA se sitúa en USD 3,55 mil millones en 2025.

¿A qué velocidad crecerá el mercado de Tutores de IA hasta 2030?

Se prevé que los ingresos agregados aumenten a una CAGR del 12,69%, alcanzando los USD 6,45 mil millones.

¿Qué modelo de implementación lidera la adopción de tutores de IA?

Las plataformas en la nube dominan, representando el 71,22% del gasto de 2024 gracias a su escalabilidad y menor mantenimiento.

¿Qué grupo de usuarios se está expandiendo más rápidamente en la adopción de tutores de IA?

Los aprendices profesionales y los buscadores de certificación son los de mayor crecimiento con una CAGR del 14,65% debido a las demandas corporativas de recualificación.

¿Qué región se espera que ofrezca el mayor crecimiento en la adopción de tutores de IA?

Se proyecta que Asia Pacífico se expanda a una CAGR del 14,88%, liderada por los esfuerzos de digitalización impulsados por políticas de China e India.

¿Cuál es el mayor obstáculo regulatorio que enfrentan los proveedores de tutores de IA?

Las normas reforzadas de privacidad de datos y protección infantil, en particular las actualizaciones de COPPA y la aplicación del RGPD, elevan los costos y la complejidad del cumplimiento.

Última actualización de la página el: