Tamaño y Participación del Mercado de Evaluación y Entrenamiento Cognitivo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

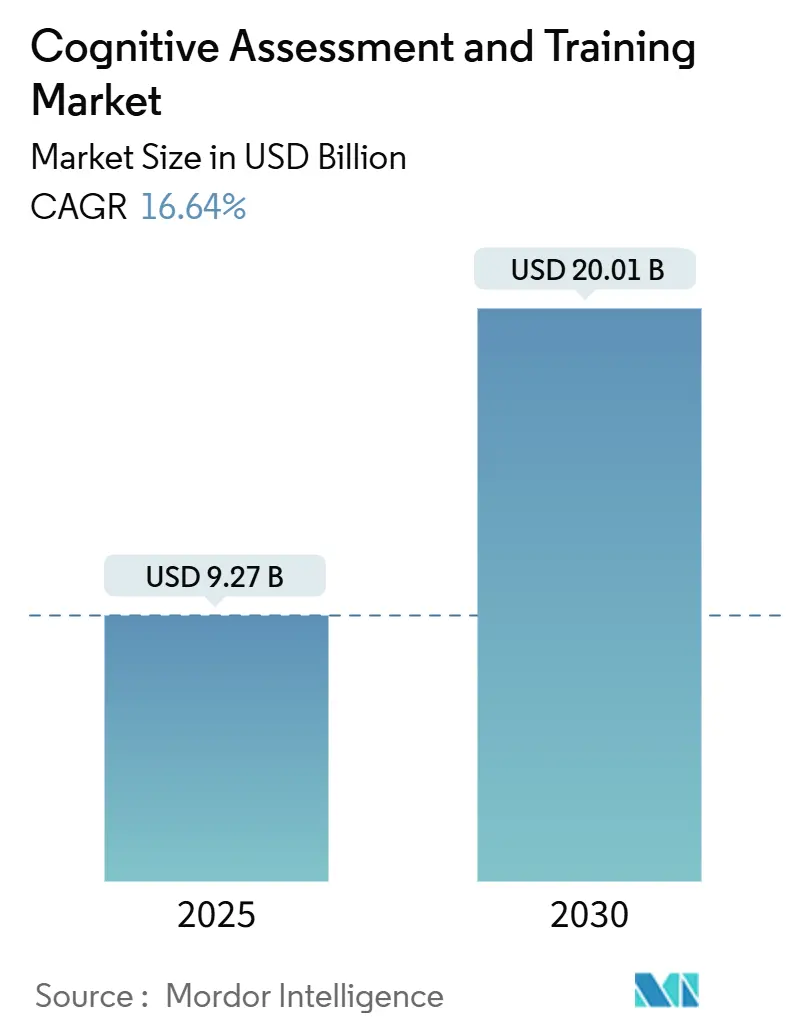

| Tamaño del Mercado (2025) | 9.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.64% CAGR |

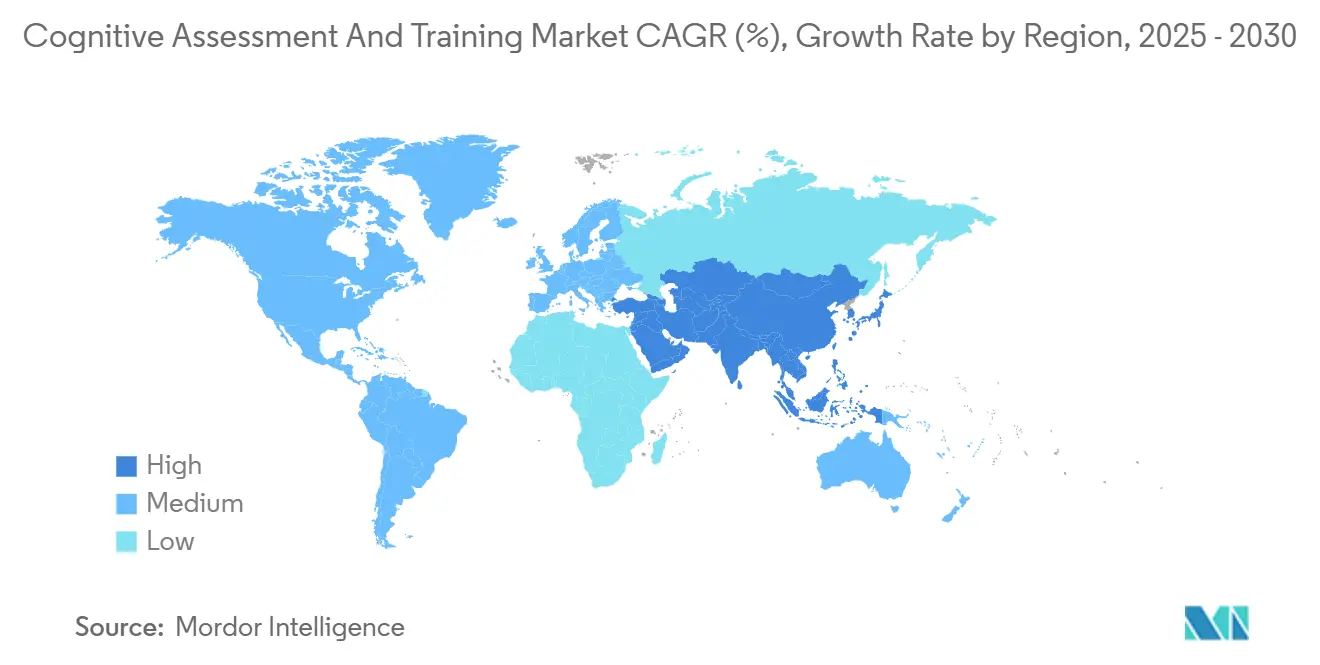

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Evaluación y Entrenamiento Cognitivo por Mordor Intelligence

El tamaño del mercado de evaluación y entrenamiento cognitivo se sitúa en USD 9,27 mil millones en 2025 y se prevé que alcance los USD 20,01 mil millones en 2030, respaldado por una tasa de crecimiento anual compuesta (CAGR) del 16,64%. Esta rápida expansión se fundamenta en el aumento de la esperanza de vida, la creciente prevalencia de la demencia y el deterioro cognitivo leve, y la integración constante de herramientas de detección habilitadas por IA en los flujos de trabajo clínicos y corporativos de rutina. Los sistemas de salud están adoptando pruebas computarizadas como instrumentos de triaje de primera línea, mientras que los empleadores incorporan módulos de salud cerebral respaldados por evidencia en sus estrategias de bienestar para reducir las pérdidas de productividad. La aceptación regulatoria de los auxiliares de evaluación cognitiva computarizada de Clase II y la aparición de códigos de reembolso específicos están reduciendo las barreras de adopción, y la financiación de capital de riesgo continúa respaldando a empresas emergentes especializadas que se enfocan en análisis de voz o biomarcadores basados en EEG. Al mismo tiempo, los mandatos de privacidad de datos y los debates sobre sesgos algorítmicos están impulsando a los proveedores a incorporar desde el primer día cifrado, gestión del consentimiento y protocolos de validación inclusivos.

Conclusiones Clave del Informe

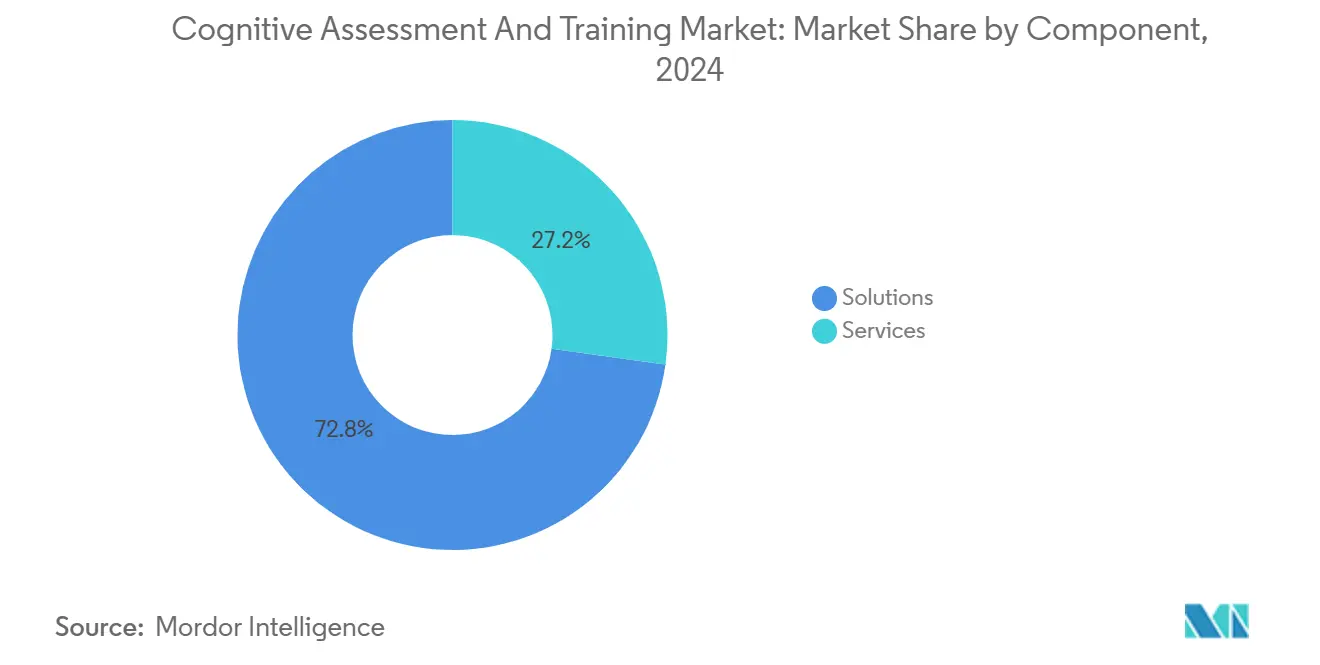

- Por componente, las soluciones representaron el 72,8% de la participación del mercado de evaluación y entrenamiento cognitivo en 2024, mientras que se proyecta que los servicios crezcan a una CAGR del 18,12% hasta 2030.

- Por aplicación, los ensayos clínicos representaron el 34,2% del tamaño del mercado de evaluación y entrenamiento cognitivo en 2024, mientras que la capacitación corporativa de la fuerza laboral avanza a una CAGR del 19,36% hasta 2030.

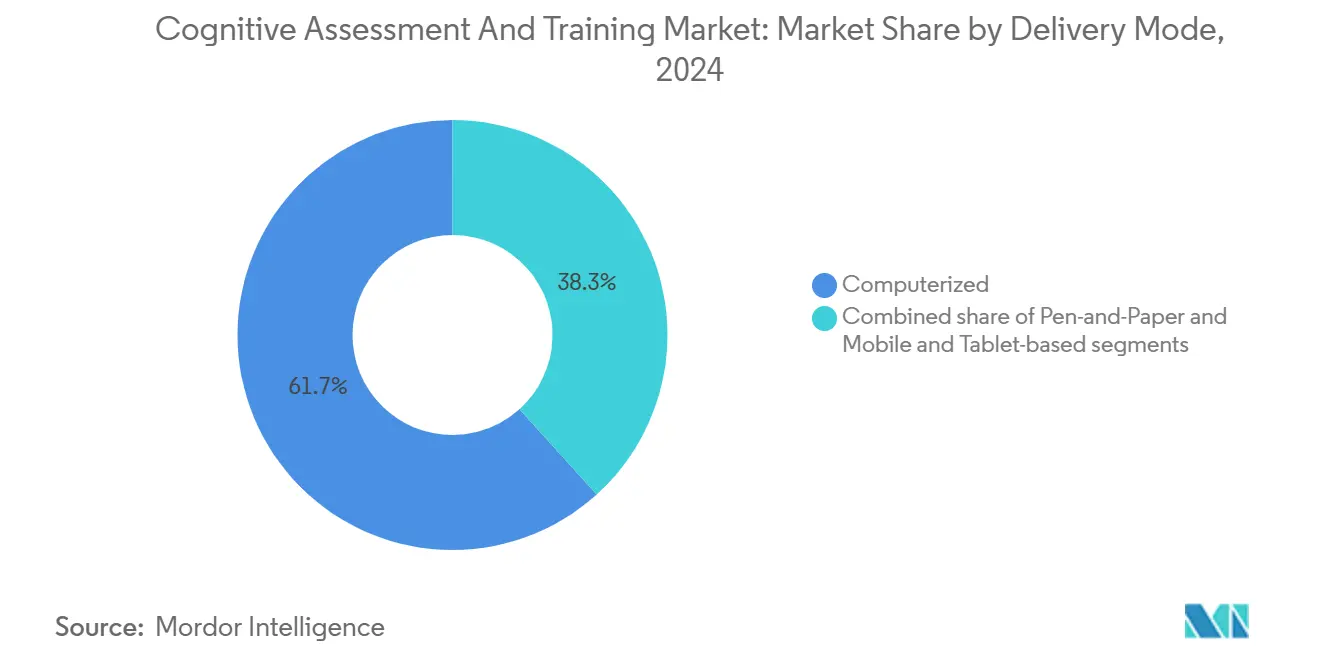

- Por modo de entrega, las plataformas computarizadas capturaron el 61,7% de la participación de ingresos en 2024; se prevé que la entrega basada en dispositivos móviles y tabletas se expanda a una CAGR del 17,92% entre 2025 y 2030.

- Por usuario final, las entidades de salud y farmacéuticas representaron el 44,7% del tamaño del mercado de evaluación y entrenamiento cognitivo en 2024, aunque los usuarios corporativos exhiben la CAGR más alta del 18,86% durante el período de proyección.

- Por geografía, América del Norte lideró con una participación de mercado del 42,5% en 2024, mientras que Asia-Pacífico registrará la CAGR más rápida del 18,47% hasta 2030.

Tendencias e Información del Mercado Global de Evaluación y Entrenamiento Cognitivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos neurocognitivos | +3.2% | Global; más pronunciado en las economías envejecidas de América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Creciente adopción de salud digital e integraciones de telemedicina | +2.8% | Global; expansión temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor gasto corporativo en bienestar en programas cognitivos | +2.1% | América del Norte y Europa; acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor uso de pruebas computarizadas en ensayos clínicos del sistema nervioso central | +1.9% | Global; liderado por EE. UU., UE y Japón | Corto plazo (≤ 2 años) |

| Análisis de voz impulsado por IA para evaluación pasiva en el hogar | +1.7% | América del Norte, Europa; implementaciones piloto en zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Entrenamiento gamificado dirigido a poblaciones envejecidas en mercados emergentes | +1.5% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Neurocognitivos

Se espera que la población mundial con demencia se triplique para 2050, lo que lleva a los gobiernos y aseguradoras de salud a favorecer la detección proactiva sobre la costosa atención en etapas tardías, una perspectiva que impulsa directamente el mercado de evaluación y entrenamiento cognitivo[1]Organización Mundial de la Salud, "Hoja Informativa sobre la Demencia," who.int. Los patrocinadores farmacéuticos están incorporando puntos finales cognitivos digitales en los proyectos de neurología para acelerar las decisiones de avanzar o no, evidenciado por un ensayo en siete países que evalúa la nutrición cetogénica para el deterioro cognitivo leve y que se basa en baterías de pruebas en tabletas. La demanda clínica se refleja en los mercados emergentes, donde las curvas de incidencia ahora coinciden con las tendencias occidentales, ampliando la base de usuarios potenciales. Los pagadores reconocen que cada año de deterioro no detectado aumenta los gastos de tratamiento de por vida, lo que impulsa las políticas hacia revisiones cognitivas de rutina. Esta expansión epidemiológica ancla, por tanto, el crecimiento a largo plazo.

Creciente Adopción de Salud Digital e Integraciones de Telemedicina

La telemedicina de la era pandémica ha normalizado la detección neurocognitiva remota, y las herramientas multiplataforma ahora se conectan directamente a los registros electrónicos de salud, proporcionando a los proveedores paneles de control en tiempo real. El sistema Anywhere for Health Systems™ de Linus Health, incluido en la lista de la Administración de Alimentos y Medicamentos de los Estados Unidos, ilustra este cambio, permitiendo una sensibilidad del 91% para el deterioro cognitivo leve mediante una prueba con cámara de iPad que los médicos pueden prescribir de forma asíncrona. Los Centros de Servicios de Medicare y Medicaid de los Estados Unidos han publicado los códigos HCPCS GMBT1-3 para reembolsar el tratamiento digital de salud mental, mejorando la claridad en la facturación. Marcos comparables están surgiendo en el catálogo DiGA de Europa y en el entorno de pruebas de dispositivos digitales de Japón, acortando los ciclos de ventas. Estas políticas incrementan materialmente la adopción a corto plazo.

Mayor Gasto Corporativo en Bienestar en Programas Cognitivos

Las pérdidas de productividad vinculadas a los lapsos cognitivos cuestan miles de millones a las empresas cada año; por ello, las firmas asignan presupuestos de bienestar a módulos de salud cerebral validados. Desde su lanzamiento en octubre de 2024, el Consorcio Empresarial para la Salud Cerebral ha inscrito a más de 420 empresas que evalúan a sus empleados mediante una Puntuación de Mejores Prácticas en Salud Cerebral[2]Centros para el Control y la Prevención de Enfermedades, "Práctica Prometedora: Consorcio Empresarial para la Salud Cerebral," cdc.gov. Los proveedores de capacitación responden con paneles de control de software como servicio que rastrean la amplitud de la memoria, la velocidad de decisión y la fisiología del estrés, empaquetando datos de resultados para los informes de recursos humanos. Programas gamificados como NeeuroFIT han pasado de talleres piloto a implementaciones a gran escala para empleadores del sector financiero y tecnológico. La evidencia de que los ejercicios dirigidos mejoran la función ejecutiva y reducen el agotamiento consolida la demanda corporativa, posicionando los canales del lugar de trabajo como el segmento de ingresos de más rápido crecimiento en el mercado de evaluación y entrenamiento cognitivo.

Mayor Uso de Pruebas Computarizadas en Ensayos Clínicos del Sistema Nervioso Central

Los reguladores ahora tratan los puntos finales cognitivos digitales como sustitutos confiables para los fármacos neurológicos en etapas tempranas, reduciendo la carga de los sitios y los requisitos de tamaño de muestra. El contrato de Cambridge Cognition para el ensayo XanaMIA de Alzheimer de Actinogen integra evaluación de resultados clínicos electrónica, evaluaciones de alta frecuencia y controles de calidad automatizados en una sola plataforma. La Administración de Alimentos y Medicamentos de los Estados Unidos ha codificado estos módulos bajo 21 CFR 882.1470, proporcionando a los patrocinadores una clase de dispositivo predicado clara. En paralelo, los registros de auditoría asegurados con cadena de bloques fortalecen la integridad de los datos para los diseños de ensayos descentralizados. Los equipos de desarrollo clínico, en consecuencia, consideran las baterías computarizadas como el nuevo estándar de oro, sosteniendo un crecimiento de la demanda de dos dígitos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso limitado para soluciones de evaluación cognitiva | -2.4% | Global; agudo en mercados emergentes y sistemas privados | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad en relación con resultados sensibles | -1.8% | Global; pronunciado en jurisdicciones del Reglamento General de Protección de Datos, creciente en Asia | Corto plazo (≤ 2 años) |

| Sesgo algorítmico que reduce la validez entre grupos demográficos | -1.5% | Global; mayor efecto en poblaciones diversas | Mediano plazo (2-4 años) |

| Caídas en el compromiso a largo plazo de los usuarios en los programas de entrenamiento | -1.3% | Global; notable en aplicaciones de consumo y corporativas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado para Soluciones de Evaluación Cognitiva

A pesar de su utilidad clínica, las aseguradoras aún clasifican muchas evaluaciones digitales como herramientas de bienestar en lugar de dispositivos médicos, lo que limita la amplitud de la cobertura. Entrevistas cualitativas con pagadores estadounidenses confirman que los umbrales de prueba son similares a los de los ensayos farmacéuticos, y a menudo se exigen datos de ensayos controlados aleatorizados antes de la aprobación del pago[3]Ainhoa Gomez Lumbreras et al., "Cobertura de Seguros para Terapéuticos Digitales: Un Estudio Cualitativo de las Perspectivas de los Pagadores Estadounidenses," jmcp.org. Los planes comerciales como UnitedHealthcare y Cigna reembolsan la rehabilitación cognitiva solo para accidentes cerebrovasculares o traumatismos craneoencefálicos graves, excluyendo el deterioro leve y los módulos generales de salud cerebral, lo que ralentiza las implementaciones. Los nuevos códigos de terapia digital de los Centros de Servicios de Medicare y Medicaid son una señal positiva, pero siguen vinculados a la autorización formal de la Administración de Alimentos y Medicamentos, lo que significa que muchas herramientas orientadas al consumidor aún enfrentan obstáculos de pago directo.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad en Relación con Resultados Sensibles

Las puntuaciones neurológicas, los archivos de voz y los registros de EEG se clasifican como datos de salud altamente sensibles que requieren medidas de protección estrictas. Las recientes violaciones de datos que afectaron a 31 millones de pacientes estadounidenses han aumentado las preocupaciones públicas sobre la seguridad de los datos y las vulnerabilidades de privacidad en los sistemas de salud. Las investigaciones indican que el 70% de los adultos se opone a la reutilización de datos cognitivos sin consentimiento explícito, lo que pone de relieve la creciente conciencia sobre los derechos de privacidad de datos. Países como India y Sri Lanka han implementado regulaciones estrictas con sanciones financieras sustanciales por incumplimiento, lo que ha aumentado los costos de cumplimiento de los proveedores y la complejidad operativa. Aunque las medidas de seguridad avanzadas como el cifrado y las pruebas de conocimiento cero proporcionan una protección de datos sólida, las preocupaciones persistentes sobre el posible uso indebido de los datos continúan limitando la adopción entre los consumidores conscientes de la privacidad, particularmente en aplicaciones de salud e investigación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Siguen Siendo el Núcleo Mientras los Servicios se Aceleran

En 2024, las soluciones dominaron el mercado de evaluación y entrenamiento cognitivo, representando el 72,8% de los ingresos. Esto destaca la importancia de las baterías de pruebas validadas, los motores de análisis y los repositorios de cumplimiento. Estas soluciones son fundamentales para garantizar evaluaciones precisas y operaciones optimizadas, particularmente en los sectores de salud y farmacéutico. Típicamente, los hospitales y los patrocinadores farmacéuticos comienzan adquiriendo módulos de evaluación, que forman la base de sus procesos de evaluación cognitiva. Luego mejoran estas capacidades añadiendo paquetes de consultoría o integración para abordar necesidades operativas específicas. El tamaño del mercado para estas soluciones alcanzó los USD 6,76 mil millones en 2024, con proyecciones que indican un crecimiento constante. Este crecimiento está impulsado por los avances en los algoritmos de IA, que mejoran la precisión y la eficiencia de las evaluaciones, y la creciente adopción de la fusión de datos multimodal, que permite evaluaciones integrales y holísticas.

Aunque actualmente es más pequeño, el segmento de servicios está preparado para un rápido crecimiento, proyectado en una CAGR del 18,12%. Los proveedores son cada vez más consultados para necesidades especializadas como el mapeo de flujos de trabajo, la localización lingüística y el diseño de estudios de ensayos clínicos, áreas que demandan experiencia en el dominio más que simples licencias de productos. Estos servicios atienden la creciente complejidad de los requisitos de evaluación cognitiva, garantizando soluciones personalizadas para diversas aplicaciones. Además, a medida que proliferan las leyes nacionales de protección de datos, existe una mayor demanda de auditorías de seguridad y certificaciones de cumplimiento. Esta demanda está impulsada por la necesidad de salvaguardar datos sensibles y adherirse a estrictos estándares regulatorios, lo que impulsa aún más el crecimiento del segmento de servicios. La combinación de estos factores posiciona al segmento de servicios como un impulsor de crecimiento crítico dentro del mercado de evaluación y entrenamiento cognitivo.

Por Aplicación: Los Ensayos Clínicos Lideran; La Capacitación Corporativa se Acelera

En 2024, los ensayos clínicos aseguraron una participación del 34,2% del mercado de evaluación y entrenamiento cognitivo, a medida que los patrocinadores pasaron de escalas de calificación subjetivas a puntos finales computarizados de alta frecuencia. Esta transición refleja la creciente demanda de datos objetivos y confiables en la investigación clínica. Con un sólido proyecto para compuestos de Alzheimer y Parkinson, los volúmenes de pruebas están destinados a crecer de manera constante, impulsados por la creciente prevalencia de enfermedades neurodegenerativas y la necesidad de tratamientos innovadores. Debido a los modelos de estudio descentralizados, que mejoran la participación de los pacientes y optimizan la recopilación de datos, se prevé que el tamaño del mercado para las evaluaciones cognitivas vinculadas a ensayos experimente tasas de crecimiento de dos dígitos bajos en los próximos años.

Por otro lado, la capacitación corporativa está creciendo a una CAGR del 19,36%. Los ejecutivos reconocen cada vez más que una cognición mejorada acelera la toma de decisiones y fomenta la innovación, convirtiendo el entrenamiento cognitivo en una inversión estratégica. Los presupuestos de recursos humanos ahora priorizan módulos que evalúan la memoria de trabajo, la flexibilidad cognitiva y la resiliencia al estrés, incorporando frecuentemente estas puntuaciones en las revisiones de desempeño anuales para alinear el desarrollo individual con los objetivos organizacionales. Los ensayos exitosos en empresas de servicios profesionales han llevado a una adopción generalizada en el sector, con evidencia tangible de retorno sobre la inversión, como tasas de error reducidas y mayor productividad, que garantizan la financiación continua. Además, la integración del entrenamiento cognitivo en los programas de bienestar corporativo destaca su creciente importancia para fomentar una fuerza laboral resiliente y de alto rendimiento.

Por Modo de Entrega: El Dominio Computarizado Enfrenta el Auge Móvil

En 2024, los entornos controlados por clínicas y basados en escritorio comandaron una participación dominante del 61,7% de los ingresos totales. Los neuropsicólogos priorizan pantallas calibradas, latencia estable y redes hospitalarias seguras para las evaluaciones de referencia. Estos entornos proporcionan la confiabilidad y precisión requeridas para diagnósticos precisos, convirtiéndolos en la opción preferida de muchos profesionales clínicos. Los entornos controlados de las clínicas garantizan la consistencia en las condiciones de prueba, lo cual es fundamental para obtener resultados confiables. Sin embargo, la creciente demanda de conveniencia y accesibilidad está desplazando gradualmente las preferencias de los pacientes hacia las soluciones móviles. Este cambio está impulsado por la creciente adopción de tecnologías digitales y la necesidad de opciones de evaluación más flexibles.

A medida que la penetración de los teléfonos inteligentes supera el 80% en numerosas economías, se proyecta que las implementaciones en dispositivos móviles y tabletas crezcan a una sólida CAGR del 17,92%. Estos dispositivos ofrecen portabilidad y facilidad de uso, convirtiéndolos en una alternativa atractiva tanto para pacientes como para médicos. Un estudio reciente destacó que un juego de n-back en Android identificó deterioros leves con más del 80% de especificidad, reforzando la confianza clínica en las evaluaciones con dispositivos de mano. Esto demuestra el potencial de las plataformas móviles para ofrecer resultados confiables comparables a los métodos tradicionales. Si bien los métodos de papel y lápiz siguen en uso en clínicas con recursos limitados y durante auditorías de seguros, se espera que su participación de mercado disminuya anualmente a medida que las soluciones digitales continúen ganando terreno. La transición hacia herramientas digitales refleja la tendencia más amplia de integración tecnológica dentro del sector de la salud.

Por Industria de Usuario Final: La Salud Ancla el Mercado; La Demanda Corporativa Florece

En 2024, los clientes de salud y farmacéuticos representaron el 44,7% de los ingresos, aprovechando los índices de cognición computarizados para el diagnóstico de trastornos, el monitoreo del tratamiento y la estratificación de cohortes en ensayos clínicos. Estas herramientas se han vuelto fundamentales para mejorar los resultados de los pacientes y optimizar los procesos clínicos. Además, las reformas de los pagadores que ahora reembolsan los terapéuticos digitales aprobados por la Administración de Alimentos y Medicamentos, como Rejoyn, han influido significativamente en las asignaciones presupuestarias, impulsando aún más la adopción de estas soluciones avanzadas dentro de los sectores de salud y farmacéutico.

Las empresas corporativas han emergido como el segmento de compradores más dinámico, logrando una impresionante CAGR del 18,86%. Industrias como la banca, la aviación y la tecnología están implementando cada vez más evaluaciones trimestrales de salud cerebral para mitigar los riesgos de error humano y mejorar la eficiencia gerencial. Los ministerios de educación y las universidades también están adoptando herramientas similares para facilitar la detección temprana de discapacidades de aprendizaje, garantizando intervenciones oportunas. Mientras tanto, las agencias de defensa están pilotando juegos de equilibrio vestibular para mejorar la preparación de los soldados, mostrando las diversas aplicaciones de estas tecnologías en varios sectores.

Análisis Geográfico

América del Norte mantiene su posición privilegiada, impulsada por el calendario de pagos provisional de Medicare para dispositivos digitales de salud mental y las sucesivas aprobaciones de la Administración de Alimentos y Medicamentos para terapéuticos habilitados por IA, como DaylightRX para el trastorno de ansiedad generalizada. Los grandes empleadores, ejemplificados por el Consorcio Empresarial para la Salud Cerebral con 420 miembros, institucionalizan los chequeos de salud cerebral como parte de los beneficios anuales de bienestar, garantizando flujos de volumen. Sin embargo, el crecimiento futuro se modera hacia los bajos dos dígitos a medida que el grupo de adoptantes tempranos se acerca a la saturación en las redes hospitalarias y las empresas del índice Fortune 500.

Asia-Pacífico lidera con una impresionante CAGR del 18,47%, impulsada por una demografía envejecida en China y Japón, junto con nuevas inversiones estatales en atención digital. Los organismos reguladores, desde la Autoridad de Ciencias de la Salud de Singapur hasta la Administración de Productos Terapéuticos de Australia, están agilizando las aprobaciones de software como dispositivo médico alineándose con los estándares del Foro Internacional de Reguladores de Dispositivos Médicos, lo que ha reducido significativamente los plazos de aprobación. Los proveedores, ansiosos por asegurar contratos con aseguradoras públicas, están realizando inversiones en localización, incorporando corpus de voz en mandarín, texto de interfaz en hindi y narrativas de juegos culturalmente relevantes. Estos esfuerzos mejoran el compromiso de los usuarios y abordan las diversas necesidades lingüísticas y culturales de la región, otorgando a los proveedores una ventaja competitiva.

Europa adopta un enfoque más mesurado. El programa DiGA de Alemania apoya las implementaciones a nivel nacional, proporcionando un marco estructurado para que las aplicaciones de salud digital obtengan reembolso. Mientras tanto, Francia y Bélgica están pilotando catálogos de reembolso acelerado similares para evaluar su viabilidad e impacto. La iniciativa del Espacio Europeo de Datos de Salud promueve el intercambio de datos transfronterizo, potencialmente allanando el camino para puntos de referencia unificados de puntuación cognitiva en toda la Unión Europea. Esta iniciativa tiene como objetivo mejorar la colaboración y la estandarización en el uso de datos de salud entre los estados miembros. Si bien el Reglamento General de Protección de Datos exige un diseño centrado en la privacidad, las empresas emergentes que utilizan tecnologías avanzadas como el cifrado homomórfico se encuentran en una posición favorable. Estas empresas emergentes cumplen con los estrictos requisitos de cumplimiento y califican para licitaciones hospitalarias, logrando un equilibrio entre la adhesión regulatoria y la escalabilidad, lo cual es crucial para el crecimiento a largo plazo en el mercado.

Panorama Competitivo

La estructura de la industria está moderadamente fragmentada: las cinco principales empresas controlan colectivamente una participación significativa de los ingresos de 2024, y el resto se divide entre más de 150 proveedores de nicho. La consolidación es rápida; la adquisición de Owl por parte de NeuroFlow produjo una plataforma de medición para 17 millones de vidas, mostrando una estrategia de integración vertical que combina evaluación, análisis y compromiso. Linus Health siguió adquiriendo Together Senior Health, añadiendo una capa de intervención basada en el movimiento a su motor de diagnóstico. Los grandes actores establecidos valoran la velocidad de autorización de la Administración de Alimentos y Medicamentos y la profundidad del lago de datos, absorbiendo frecuentemente empresas boutique de IA para fortalecer esos activos.

Aún existe un amplio espacio en blanco en los conjuntos de datos culturalmente inclusivos y en los segmentos de monitoreo pasivo. El biomarcador de edad cerebral derivado de EEG de Firefly Neuroscience ejemplifica la investigación y desarrollo de vanguardia que podría redefinir las normas de referencia. Los especialistas en análisis de voz aprovechan modelos de transformadores ajustados en corpus multilingües para evitar los escollos del sesgo. Las palancas competitivas, por tanto, abarcan el historial regulatorio, la precisión validada en estudios revisados por pares y la amplitud de las interfaces de programación de aplicaciones en la nube que permiten integraciones de terceros.

Las alianzas estratégicas son igualmente comunes: Thread y Cogstate co-desarrollaron plantillas de evaluación de resultados clínicos electrónica sin código para capturar puntos finales del sistema nervioso central, reduciendo los tiempos de configuración de ensayos para clientes de biotecnología. Los gigantes tecnológicos apuntan al valor adyacente; la compra de Cogito por parte de Verint tiene como objetivo infundir análisis de centros de llamadas en vivo con puntuación cognitiva, insinuando una difusión entre industrias más allá de la salud. Con varias empresas de terapéuticos digitales financiadas por adquisiciones de propósito especial reevaluando sus tasas de consumo de capital, se prevén más fusiones inminentes.

Líderes de la Industria de Evaluación y Entrenamiento Cognitivo

Cambridge Cognition Holdings Plc

Cogstate Ltd

Pearson Plc

Lumos Labs Inc (Lumosity)

Posit Science Corp (BrainHQ)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Linus Health lanzó Anywhere for Health Systems™, una evaluación cognitiva remota incluida en la lista de la Administración de Alimentos y Medicamentos que se integra con los principales registros electrónicos de salud.

- Marzo de 2025: April Health y Wysa se han fusionado, formando una plataforma unificada centrada en IA para la salud mental. Esta fusión tiene como objetivo integrar capacidades avanzadas de inteligencia artificial con soluciones de salud mental, mejorando la accesibilidad y la atención personalizada para los usuarios.

- Enero de 2025: Firefly Neuroscience, aprovechando su plataforma de EEG BNA™ aprobada por la Administración de Alimentos y Medicamentos, ha introducido un novedoso biomarcador de edad cerebral. Esta innovación está diseñada para proporcionar información más profunda sobre la salud cerebral y el envejecimiento, ofreciendo aplicaciones potenciales tanto en entornos clínicos como de investigación.

- Enero de 2025: Cambridge Cognition amplió su colaboración con Actinogen, centrándose en el ensayo XanaMIA de Fase 2b/3 para el Alzheimer. Esta asociación ampliada busca avanzar en el desarrollo de herramientas de evaluación cognitiva y apoyar la evaluación de las intervenciones terapéuticas de Actinogen para la enfermedad de Alzheimer.

Alcance del Informe Global del Mercado de Evaluación y Entrenamiento Cognitivo

| Soluciones | Herramientas y Módulos de Evaluación |

| Análisis de Datos e Informes | |

| Almacenamiento de Datos y Cumplimiento | |

| Otros | |

| Servicios | Soporte Técnico y de Capacitación |

| Consultoría Estratégica y Diseño de Estudios |

| Ensayos Clínicos |

| Capacitación Corporativa/de la Fuerza Laboral |

| Investigación Académica |

| Otros |

| Papel y Lápiz |

| Computarizado |

| Móvil y Tableta |

| Salud y Farmacéutica |

| Educación |

| Corporativo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Componente | Soluciones | Herramientas y Módulos de Evaluación |

| Análisis de Datos e Informes | ||

| Almacenamiento de Datos y Cumplimiento | ||

| Otros | ||

| Servicios | Soporte Técnico y de Capacitación | |

| Consultoría Estratégica y Diseño de Estudios | ||

| Por Aplicación | Ensayos Clínicos | |

| Capacitación Corporativa/de la Fuerza Laboral | ||

| Investigación Académica | ||

| Otros | ||

| Por Modo de Entrega | Papel y Lápiz | |

| Computarizado | ||

| Móvil y Tableta | ||

| Por Industria de Usuario Final | Salud y Farmacéutica | |

| Educación | ||

| Corporativo | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ingresos actual del mercado de evaluación y entrenamiento cognitivo?

El mercado genera USD 9,27 mil millones en 2025 y se proyecta que alcance los USD 20,01 mil millones en 2030.

¿Qué aplicación genera el mayor gasto?

Los ensayos clínicos representan el 34,2% de los ingresos de 2024, impulsados por el uso generalizado de puntos finales cognitivos computarizados.

¿Qué modo de entrega se está expandiendo más rápido?

Las plataformas móviles y basadas en tabletas están creciendo a una CAGR del 17,92% a medida que los pacientes prefieren las pruebas sobre la marcha.

¿Por qué los empleadores invierten en programas de salud cerebral?

La evidencia vincula la mejora de la cognición con una mayor productividad y menores tasas de error, motivando a las empresas a financiar la capacitación estructurada.

¿Qué región añadirá la mayor cantidad de nuevos usuarios para 2030?

Asia-Pacífico, impulsada por el envejecimiento demográfico y las políticas de salud digital favorables, tiene previsto registrar una CAGR del 18,47%.

¿Qué obstaculiza un reembolso más amplio?

Muchos pagadores aún clasifican las evaluaciones digitales como herramientas de bienestar, requiriendo evidencia clínica sólida antes de que se apruebe la cobertura.

Última actualización de la página el: