Tamaño y Participación del Mercado de Educación Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Educación Digital por Mordor Intelligence

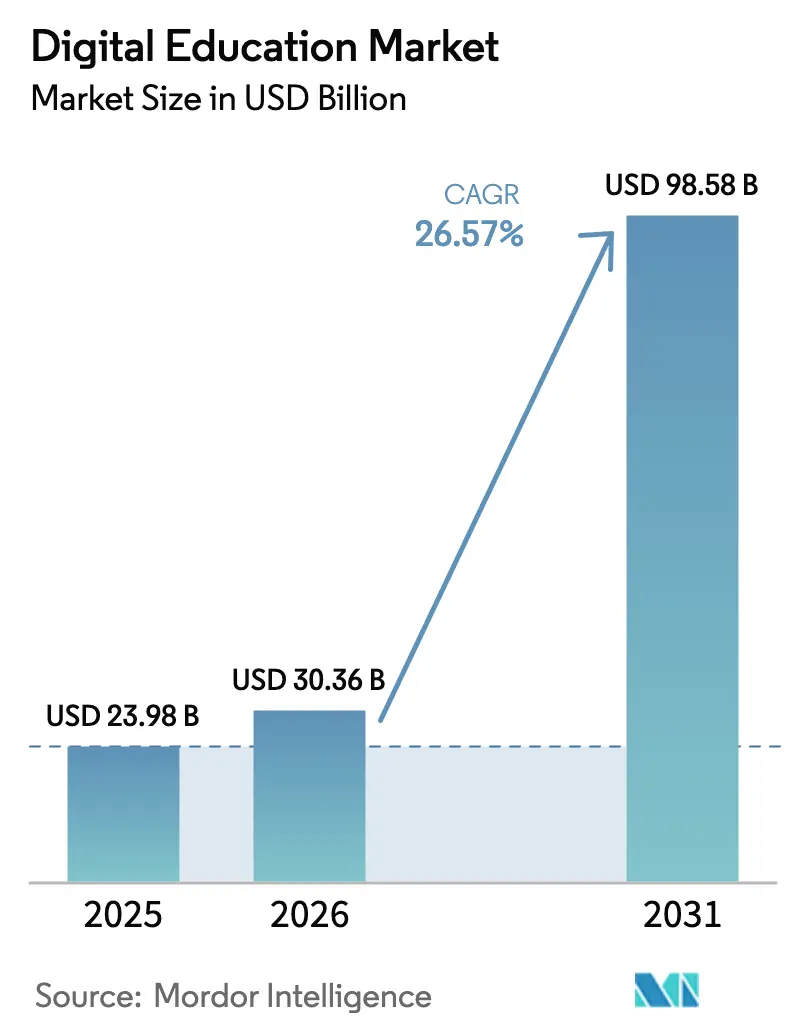

El tamaño del mercado de educación digital en 2026 se estima en USD 30,36 mil millones, creciendo desde el valor de 2025 de USD 23,98 mil millones con proyecciones para 2031 que muestran USD 98,58 mil millones, creciendo a una CAGR del 26,57% durante 2026-2031. El sólido crecimiento proviene de la personalización impulsada por inteligencia artificial, el aumento de la conectividad móvil y los programas de alfabetización digital respaldados por el gobierno que amplían el grupo de estudiantes. Los proveedores que combinan análisis en tiempo real con contenido adaptativo ahora acortan los ciclos de adquisición de habilidades tanto para usuarios corporativos como académicos. Los precios por suscripción dominan los ingresos, aunque los modelos freemium amplían el alcance en segmentos sensibles al precio. La intensidad competitiva está aumentando a medida que la financiación de capital de riesgo se ajusta y las plataformas pivotan hacia la rentabilidad, utilizando el cumplimiento de la privacidad de datos como diferenciador de servicio en medio de una aplicación más estricta de FERPA, COPPA y GDPR.

Conclusiones Clave del Informe

- Por modo de aprendizaje, la educación en línea a ritmo propio representó el 40,15% de la participación del mercado de educación digital en 2025, mientras que el aprendizaje híbrido combinado se proyecta que se expandirá a una CAGR del 16,10% hasta 2031.

- Por tipo de curso, STEM capturó el 37,42% del tamaño del mercado de educación digital en 2025; el aprendizaje de idiomas avanza a una CAGR del 15,92% hasta 2031.

- Por usuario final, las instituciones académicas e individuos mantuvieron una participación del 45,05% del tamaño del mercado de educación digital en 2025, mientras que el segmento de gobierno y organizaciones sin fines de lucro registra la CAGR más rápida del 14,07% hasta 2031.

- Por tecnología, los Sistemas de Gestión del Aprendizaje lideraron con el 33,36% de participación del mercado de educación digital en 2025, y el aprendizaje adaptativo impulsado por inteligencia artificial está creciendo a una CAGR del 22,05%.

- Por modelo de ingresos, las suscripciones generaron el 50,88% de los ingresos de 2025; se prevé que los modelos freemium y con soporte publicitario registren una CAGR del 14,98% hasta 2031.

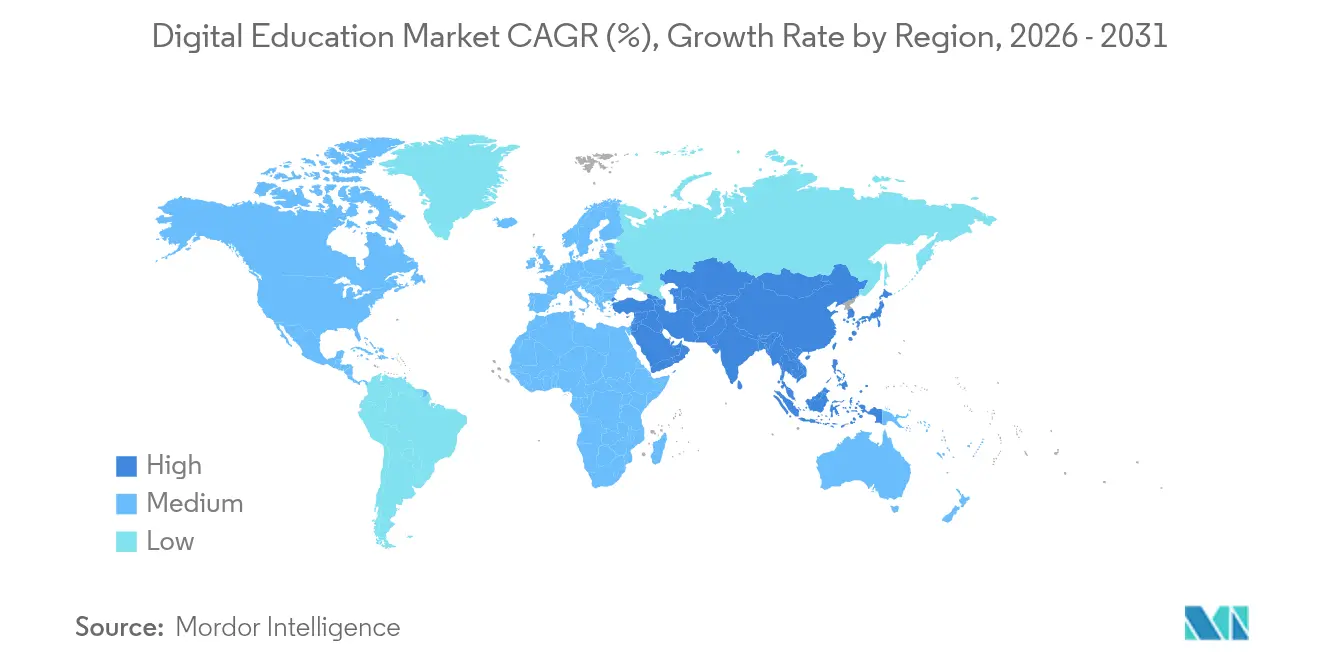

- Por geografía, América del Norte concentró el 31,28% del tamaño del mercado de educación digital en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 14,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Educación Digital

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de aprendizaje flexible | +4.2% | Global, liderado por América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales y financiación para la alfabetización digital | +3.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Creciente penetración de internet móvil | +5.1% | Asia-Pacífico, Oriente Medio y África, América Latina | Corto plazo (≤ 2 años) |

| Aceptación de microcredenciales | +2.9% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mejora de competencias laborales corporativas impulsada por ESG | +3.6% | Global | Mediano plazo (2-4 años) |

| Resultados de aprendizaje personalizado impulsados por inteligencia artificial | +6.8% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Aprendizaje Flexible

Los modelos de trabajo híbrido hacen que la formación presencial sincrónica sea poco práctica, por lo que las empresas buscan plataformas que ofrezcan instrucción coherente en distintas zonas horarias y dispositivos. En 2025, el 72% de las escuelas públicas de los Estados Unidos integraron enfoques combinados para mantener la continuidad durante las interrupciones de horario [1]Departamento de Educación de los Estados Unidos, "Subvenciones para la Implementación Avanzada de Tecnología," ed.gov. Los motores adaptativos personalizan los itinerarios según los datos de rendimiento en tiempo real, permitiendo a los profesionales recualificarse sin interrumpir las operaciones cotidianas. Las industrias intensivas en conocimiento, como las finanzas y el desarrollo de software, priorizan ahora el aprendizaje flexible para mitigar la rápida obsolescencia de habilidades. Las eficiencias de escala resultantes ayudan a las empresas multinacionales a implementar formación global manteniendo la calidad instruccional.

Iniciativas Gubernamentales y Financiación para la Alfabetización Digital

La inversión pública focalizada acelera el despliegue de infraestructura y la adopción de plataformas. El Banco Asiático de Desarrollo destinó USD 15 mil millones para mejoras educativas regionales que incluyen formación docente, adquisición de dispositivos y entrega de contenido localizado [2]Banco Asiático de Desarrollo, "Guía Directiva del Sector Educativo del Banco Asiático de Desarrollo," adb.org. En los Estados Unidos, la subvención para la Implementación Avanzada de Tecnología desembolsó USD 400.000 para impulsar programas digitales inclusivos en 2024. La preferencia ahora se inclina hacia los proveedores que pueden documentar los resultados de aprendizaje a través de paneles de análisis, lo que otorga ventaja a los proveedores establecidos. La contratación pública con preferencia doméstica en mercados como India e Indonesia también crea reservas regionales que alteran el mapa competitivo.

Creciente Penetración de Internet Móvil

Los servicios móviles añadieron USD 6,5 billones en valor económico global durante 2024, con una penetración de teléfonos inteligentes que supera la propiedad de computadoras personales en muchas economías emergentes. Más de quinientos operadores están desplegando 5G, desbloqueando ancho de banda para video inmersivo, laboratorios de realidad virtual y pizarras colaborativas que antes eran poco prácticos. Las plataformas optimizadas para el consumo en pantallas pequeñas llegan a los estudiantes en zonas rurales donde la banda ancha fija es escasa, cerrando las brechas de acceso históricas. A medida que la cobertura 5G se expande, las aulas virtuales sincrónicas se vuelven más confiables, apoyando la evaluación en tiempo real y los ciclos de retroalimentación instantánea.

Resultados de Aprendizaje Personalizado Impulsados por Inteligencia Artificial

Las organizaciones están asignando presupuestos más amplios a tecnologías adaptativas que aumentan el retorno de la inversión en formación. Los cursos habilitados con inteligencia artificial elevan la retención del conocimiento y reducen el tiempo de formación, generando ahorros anuales promedio de USD 1,3 millones por cliente empresarial. Los análisis predictivos identifican a los estudiantes en riesgo de manera temprana, permitiendo a los tutores intervenir antes de que el rendimiento disminuya. La detección del estado emocional refina aún más el momento y el formato, manteniendo el compromiso y reduciendo las tasas de abandono.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de implementación y brecha digital | -2.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Localización de contenido y barreras idiomáticas | -1.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Creciente escrutinio de la privacidad de datos en plataformas de tecnología educativa | -2.3% | Global, más estricto en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Inflación de credenciales que diluye el valor percibido | -1.6% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Brecha Digital

Las implementaciones de nivel empresarial pueden costar entre USD 50.000 y USD 200.000 en integración, personalización e incorporación de usuarios. Las empresas más pequeñas en América Latina y África a menudo retrasan la adopción porque los retornos esperados son inciertos cuando los presupuestos son ajustados. Las brechas de conectividad dificultan aún más la eficacia: donde la confiabilidad de la banda ancha es baja, los módulos interactivos se interrumpen o fallan, socavando la confianza del estudiante. El obstáculo del costo amplía la brecha de rendimiento entre las corporaciones bien financiadas y las pequeñas y medianas empresas.

Creciente Escrutinio de la Privacidad de Datos en Plataformas de Tecnología Educativa

Los reguladores de todo el mundo refuerzan la supervisión de los datos de los estudiantes. La Comisión Federal de Comercio está revisando las normas COPPA para reforzar los requisitos de consentimiento y divulgación para las plataformas de educación primaria y secundaria. En la Unión Europea, las acciones de cumplimiento del GDPR contra los proveedores de tecnología educativa aumentaron en 2024, lo que generó gastos adicionales de cumplimiento en minimización y localización de datos. Las normas más estrictas pueden reducir los datos disponibles para los motores de inteligencia artificial, debilitando potencialmente la personalización algorítmica hasta que maduren las vías de consentimiento legítimas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aprendizaje: Los Modelos Híbridos Cierran la Brecha Digital-Física

Los módulos a ritmo propio retuvieron el 40,15% de la participación del tamaño del mercado de educación digital en 2025, demostrando una preferencia duradera por el acceso en cualquier momento. El modelo combinado está escalando más rápido con una CAGR del 16,10% a medida que las empresas combinan cursos digitales con proyectos presenciales para perfeccionar las habilidades aplicadas. Las sesiones de video con instructor complementan la lectura a ritmo propio, brindando a los estudiantes la estructura de puntos de contacto programados sin costos de desplazamiento. La adopción híbrida es particularmente fuerte en ingeniería y atención médica, donde los laboratorios de simulación complementan la teoría. Esta configuración equilibra la eficiencia de costos con el refuerzo social del aprendizaje en cohortes, por lo que los proveedores que admiten ambas modalidades aumentan la fidelización y el valor de vida del cliente.

Los estudiantes esperan una transición fluida entre los módulos asíncronos y los talleres en vivo. Las plataformas ahora incorporan herramientas de programación, análisis y paneles de credenciales que abarcan ambos contextos. A medida que maduran la infraestructura 5G y la nube, los laboratorios inmersivos que utilizan realidad virtual o realidad aumentada se convierten en parte de los programas híbridos, acercando la resolución de problemas táctiles a las audiencias remotas.

Por Tipo de Curso: El Dominio de STEM Enfrenta el Auge del Aprendizaje de Idiomas

Las disciplinas STEM representaron el 37,42% de la participación del mercado de educación digital en 2025 porque las empresas continúan priorizando las competencias en ciencia de datos, inteligencia artificial y ciberseguridad. La globalización y las fuerzas de trabajo distribuidas impulsan una CAGR del 15,92% en las ofertas de idiomas a medida que los proyectos multinacionales requieren colaboración multilingüe. El contenido de gestión empresarial se mantiene estable, abasteciendo las líneas de liderazgo, mientras que las artes y humanidades atraen a profesionales creativos de nicho. Las trayectorias de microcredenciales en computación en la nube y DevOps permiten una mejora rápida de habilidades sin compromisos de titulación completa.

Las plataformas de idiomas integran reconocimiento de voz y ejercicios de gramática adaptativa para comprimir los plazos de dominio. Algunos proveedores combinan el aprendizaje técnico y de idiomas para que los desarrolladores de software puedan adquirir tanto competencias de programación como dominio del inglés en una sola trayectoria, reflejando la demanda de profesionales con múltiples habilidades.

Por Usuario Final: El Sector Gubernamental Emerge como Motor de Crecimiento

Las instituciones académicas y los estudiantes individuales representaron el 45,05% de la participación del tamaño del mercado de educación digital en 2025. Sin embargo, el segmento gubernamental y sin fines de lucro se está expandiendo a una CAGR del 14,07% a medida que los organismos modernizan los conjuntos de habilidades del servicio público. Los ministerios ahora financian cursos de alfabetización digital a gran escala para empleados y ciudadanos, asegurando contratos de volumen para las plataformas líderes. Las empresas continúan representando un flujo de ingresos importante, pero los ciclos de adquisición se alargan a medida que los directores financieros examinan el retorno de la inversión en un entorno de financiación más ajustado.

Los organismos públicos favorecen las soluciones que cumplen con las normas domésticas de soberanía de datos, lo que impulsa a los proveedores a abrir centros de datos locales. La integración con los sistemas de recursos humanos del servicio civil es otro criterio de selección, lo que otorga a los proveedores con enfoque en interfaces de programación de aplicaciones una ventaja competitiva en este segmento en crecimiento.

Por Tecnología: El Aprendizaje Adaptativo con Inteligencia Artificial Disrumpe los Sistemas de Gestión del Aprendizaje Tradicionales

Los Sistemas de Gestión del Aprendizaje generaron el 33,36% de los ingresos en 2025, constituyendo aún la columna vertebral para el alojamiento de contenido y la generación de informes. Sin embargo, los motores adaptativos impulsados por inteligencia artificial están creciendo a una CAGR del 22,05% y se integran cada vez más dentro o sobre los sistemas de gestión del aprendizaje heredados. Las aplicaciones móviles aceleran la adopción de microlecciones, mientras que las aulas de realidad virtual ganan terreno en la formación en seguridad y la simulación médica.

Los proveedores que combinan inteligencia artificial con flujos de datos compatibles con xAPI crean información detallada sobre la progresión del estudiante, que los compradores corporativos ahora utilizan para vincular la formación con los indicadores clave de rendimiento. Las herramientas de cadena de bloques para el almacenamiento de credenciales a prueba de manipulaciones están en fase piloto, pero podrían pasar a la corriente principal a medida que los empleadores busquen verificación instantánea de habilidades.

Por Modelo de Ingresos: Las Estrategias Freemium Ganan Terreno

Las suscripciones produjeron el 50,88% de los ingresos de 2025 gracias al flujo de caja predecible y las actualizaciones de contenido permanentes. Los niveles freemium y con soporte publicitario avanzan a una CAGR del 14,98% porque reducen las barreras de entrada para los usuarios sensibles al precio y crean grandes embudos para la venta adicional. El pago por curso sigue siendo popular para necesidades de credenciales a corto plazo, mientras que las licencias corporativas para todo el sitio a menudo incluyen cláusulas basadas en resultados que vinculan las tarifas con las puntuaciones de evaluación.

La segmentación publicitaria sofisticada ahora ofrece promociones relevantes para el empleo dentro de las interfaces de los cursos, generando ingresos incrementales sin compromiso de suscripción. Los proveedores refinan los algoritmos de conversión para mover a los usuarios gratuitos activos hacia trayectorias premium una vez que se demuestran las líneas base de competencia.

Análisis Geográfico

América del Norte retuvo el 31,28% de los ingresos de 2025, reflejando presupuestos maduros de formación empresarial y adopción temprana de motores de personalización con inteligencia artificial. La región también pilota marcos regulatorios que dan forma a las mejores prácticas globales, convirtiendo la experiencia en cumplimiento normativo en una ventaja comercial para los proveedores.

Se proyecta que Asia-Pacífico registre una CAGR del 14,74% hasta 2031, impulsada por 1.800 millones de suscriptores móviles y objetivos de alfabetización digital liderados por el Estado. El Plan de Modernización de la Educación de China y la iniciativa India Digital de India destinan financiación significativa para la infraestructura de aprendizaje electrónico. Los mercados con enfoque en teléfonos inteligentes permiten superar los modelos centrados en computadoras de escritorio, permitiendo a las plataformas llegar a los estudiantes rurales a un costo incremental bajo.

Europa muestra un crecimiento constante a medida que las empresas integran la formación dentro de las agendas de cumplimiento ESG y transición laboral. Los requisitos de localización de datos y contenido multilingüe añaden complejidad, pero también protegen a los proveedores domésticos. América Latina, Oriente Medio y África siguen siendo etapas tempranas, aunque presentan potencial alcista una vez que mejore la densidad de banda ancha y bajen los costos de los dispositivos.

Panorama Competitivo

La concentración del mercado es moderada, con cientos de plataformas que abordan nichos desde la educación primaria y secundaria hasta la recualificación de adultos. La financiación se redujo a USD 2.400 millones en 2024, el nivel más bajo en una década, lo que impulsó un cambio del crecimiento a cualquier costo hacia la disciplina de márgenes. Los actores más grandes utilizan reservas de efectivo para adquirir proveedores de contenido especializados, como lo evidencia la compra de Generation Genius por parte de Newsela por USD 100 millones en febrero de 2025.

La diferenciación se centra en la profundidad de la inteligencia artificial, la experiencia de usuario móvil y la medición de resultados. Coursera integró paneles de señales de habilidades que vinculan la finalización de cursos con el cambio salarial, apoyando las renovaciones empresariales. Blackboard y Moodle se centran en la extensibilidad de código abierto para retener a los clientes académicos. Los nuevos participantes experimentan con insignias de cadena de bloques y tutoría entre pares para destacarse en segmentos de consumidores saturados.

Los modelos de asociación ganan peso a medida que las empresas exigen vínculos fluidos con sistemas de gestión de recursos humanos, gestión de relaciones con clientes y gestión del talento. Los proveedores con interfaces de programación de aplicaciones publicadas y conectores de bajo código ganan contratos porque acortan los ciclos de implementación. El cumplimiento de las leyes de privacidad se convierte en un argumento de venta, por lo que las plataformas invierten en certificaciones de auditoría como ISO 27001 y SOC 2.

Líderes de la Industria de Educación Digital

Coursera, Inc.

BYJU'S (Think & Learn Pvt Ltd)

Udemy, Inc.

LinkedIn Learning (Microsoft Corporation)

2U, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Distrito Escolar Unificado de Los Ángeles lanzó "Ed", una plataforma impulsada por inteligencia artificial construida con AllHere para brindar apoyo de aprendizaje personalizado fuera del horario escolar.

- Abril de 2025: Coursera reportó ingresos de USD 179,3 millones en el primer trimestre de 2025, un aumento del 6% interanual, y alcanzó 175 millones de estudiantes registrados.

- Febrero de 2025: Newsela adquirió Generation Genius por USD 100 millones para ampliar las ofertas de contenido de ciencias para educación primaria y secundaria.

- Octubre de 2024: Perlego recaudó EUR 18,1 millones (USD 19,3 millones) en una Serie B para escalar el acceso a libros de texto académicos mejorados con inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de educación digital como todo el contenido de aprendizaje de pago, plataformas y servicios entregados principalmente a través de redes de internet públicas o privadas a estudiantes académicos, corporativos e individuales, ya sea a ritmo propio, en vivo virtual o combinado. Los ingresos incluyen tarifas de cursos, suscripciones a plataformas y pagos de licencias registrados a nivel del proveedor en 2025, cuando Mordor Intelligence valora el mercado en USD 23,98 mil millones.

Exclusiones del Alcance: Las ventas de hardware puro, como computadoras portátiles, visores de realidad virtual y pizarras interactivas, quedan fuera del dimensionamiento, al igual que los centros de tutoría presencial.

Descripción General de la Segmentación

- Por Modo de Aprendizaje

- Educación en Línea a Ritmo Propio

- Educación en Línea con Instructor

- Aprendizaje Combinado / Híbrido

- Por Tipo de Curso

- STEM

- Gestión Empresarial

- Artes y Humanidades

- Aprendizaje de Idiomas

- Otros Cursos

- Por Usuario Final

- Instituciones Académicas e Individuos

- Empresas

- Gobierno y Organizaciones sin Fines de Lucro

- Centros de Formación Profesional

- Por Tecnología

- Sistemas de Gestión del Aprendizaje (SGA)

- Aplicaciones de Aprendizaje Móvil

- Realidad Virtual y Aumentada (XR)

- Inteligencia Artificial y Aprendizaje Adaptativo

- Otros

- Por Modelo de Ingresos

- Basado en Suscripción

- Pago por Curso

- Freemium y con Soporte Publicitario

- Licencias Corporativas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas y las encuestas breves con ejecutivos de tecnología educativa, gerentes de aprendizaje y desarrollo, administradores universitarios y especialistas en políticas regionales nos proporcionan precios en tiempo real, tasas de abandono y obstáculos de adopción en América del Norte, Asia-Pacífico, Europa y mercados emergentes, lo que ayuda a refinar las sensibilidades del modelo y cuestionar los hallazgos de escritorio.

Investigación Documental

Nuestros analistas primero mapean el universo utilizando fuentes de acceso abierto como el Instituto de Estadística de la UNESCO, la Unión Internacional de Telecomunicaciones, el portal EdStats del Banco Mundial, la publicación Panorama de la Educación de la OCDE y los ministerios nacionales de educación. Las señales del mercado se enriquecen con presentaciones de empresas, presentaciones para inversores, prensa de reputación y datos extraídos de herramientas de pago, incluidas D&B Hoovers para ingresos de proveedores y Dow Jones Factiva para el seguimiento de operaciones. Estas referencias proporcionan recuentos de matriculación, referencias de precios, penetración de banda ancha e hitos de política que anclan cada supuesto. Las fuentes nombradas ilustran la combinación; se consultaron muchas otras publicaciones para verificar hechos y llenar vacíos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los grupos de estudiantes potenciales por región, multiplicados por las tasas de participación digital verificadas y el gasto anual promedio. Las consolidaciones de proveedores y las verificaciones de precio de venta promedio por curso muestreadas proporcionan una verificación de razonabilidad de abajo hacia arriba antes de que se fijen los totales. Variables clave como la penetración de teléfonos inteligentes, las tendencias de precios de banda ancha, los presupuestos digitales institucionales, los gastos corporativos de mejora de habilidades y las subvenciones gubernamentales de aprendizaje electrónico alimentan una regresión multivariante que proyecta los ingresos hasta 2030. Cualquier país donde los insumos de abajo hacia arriba sean escasos se ajusta utilizando proxies regionales verificados con los entrevistados.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por alertas de varianza automatizadas, revisión por pares y aprobación de analistas senior. Los informes se actualizan cada año, con actualizaciones intermedias activadas por shocks de financiación, cambios importantes de política o fusiones y adquisiciones materiales para que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Educación Digital de Mordor Merece Confianza

Los valores publicados a menudo divergen porque los proveedores eligen diferentes flujos de ingresos, combinaciones geográficas y cadencias de actualización.

Los principales factores de brecha aquí incluyen paquetes de contenido más amplios contabilizados por algunos editores, variaciones en los escaladores de precios de cursos asumidos y el hecho de que Mordor informa una línea de base del calendario 2025 mientras que otros citan instantáneas fiscales o de mediados de año.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 23,98 mil millones | ||

| USD 32,36 mil millones | Consultora Global A | Incluye tarifas de arrendamiento de dispositivos y utiliza una inflación de precios agresiva |

| USD 34,02 mil millones | Asociación de la Industria B | Aplica tasas de adopción uniformes y actualiza los datos bienalmente |

En conjunto, la comparación muestra que nuestra selección disciplinada del alcance, la actualización anual y la validación de doble capa producen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de educación digital en 2026?

El mercado está valorado en USD 30,36 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta (CAGR) se pronostica para el mercado de educación digital hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 26,57% entre 2026 y 2031.

¿Qué modo de aprendizaje se está expandiendo más rápido?

El aprendizaje híbrido combinado avanza a una CAGR del 16,10% hasta 2031.

¿Con qué rapidez está creciendo el segmento de aprendizaje adaptativo impulsado por inteligencia artificial?

Las tecnologías de inteligencia artificial y aprendizaje adaptativo se están expandiendo a una CAGR del 22,05%.

¿Cuál es la barrera relacionada con los costos más significativa para la adopción?

Los altos costos de implementación, a menudo entre USD 50.000 y USD 200.000 para implementaciones empresariales, siguen siendo una restricción principal, especialmente para las pequeñas y medianas empresas.

Última actualización de la página el: