Tamaño y participación del mercado de IA en educación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

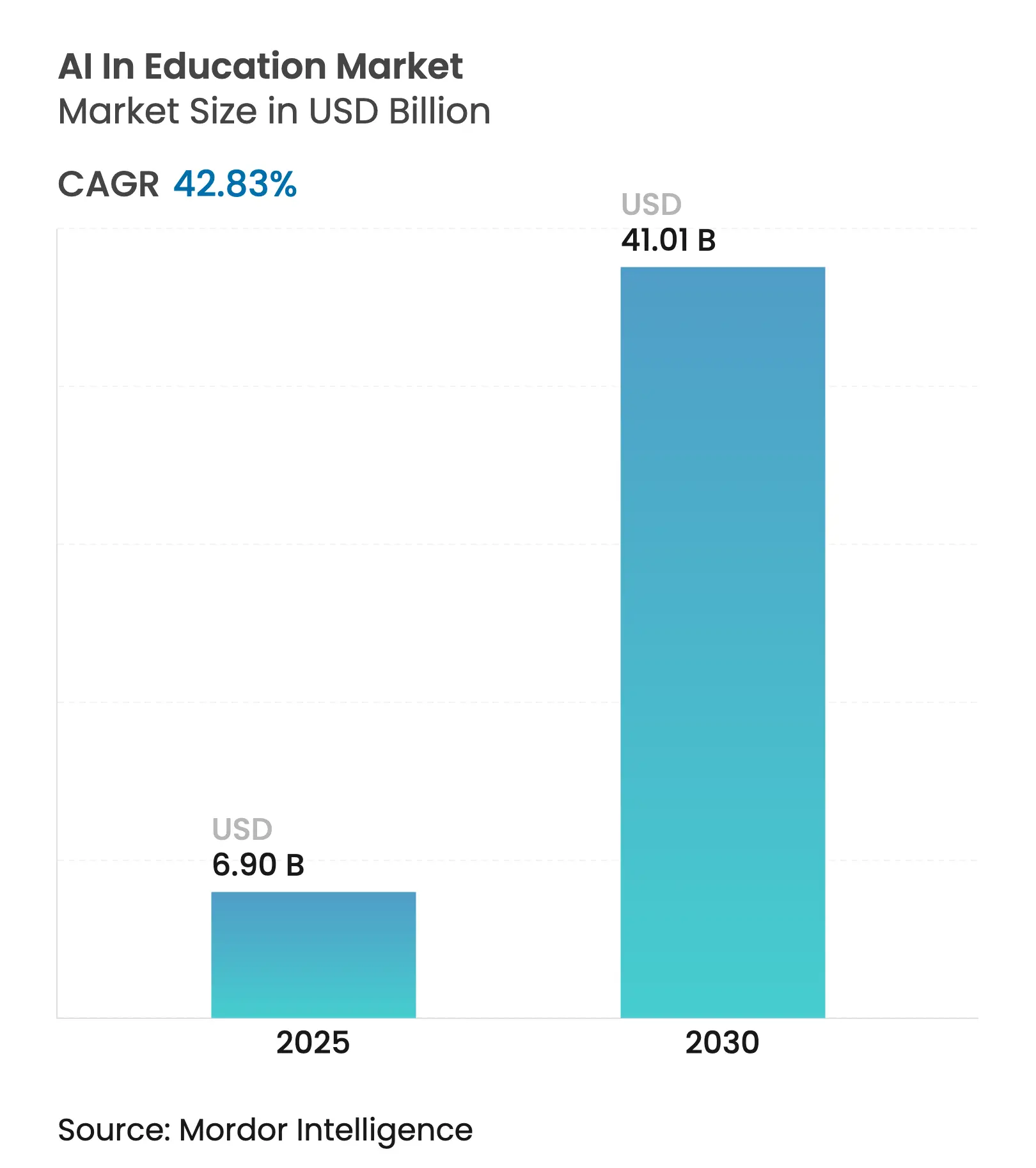

| Tamaño del Mercado (2025) | 6.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 41.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 42.83% CAGR |

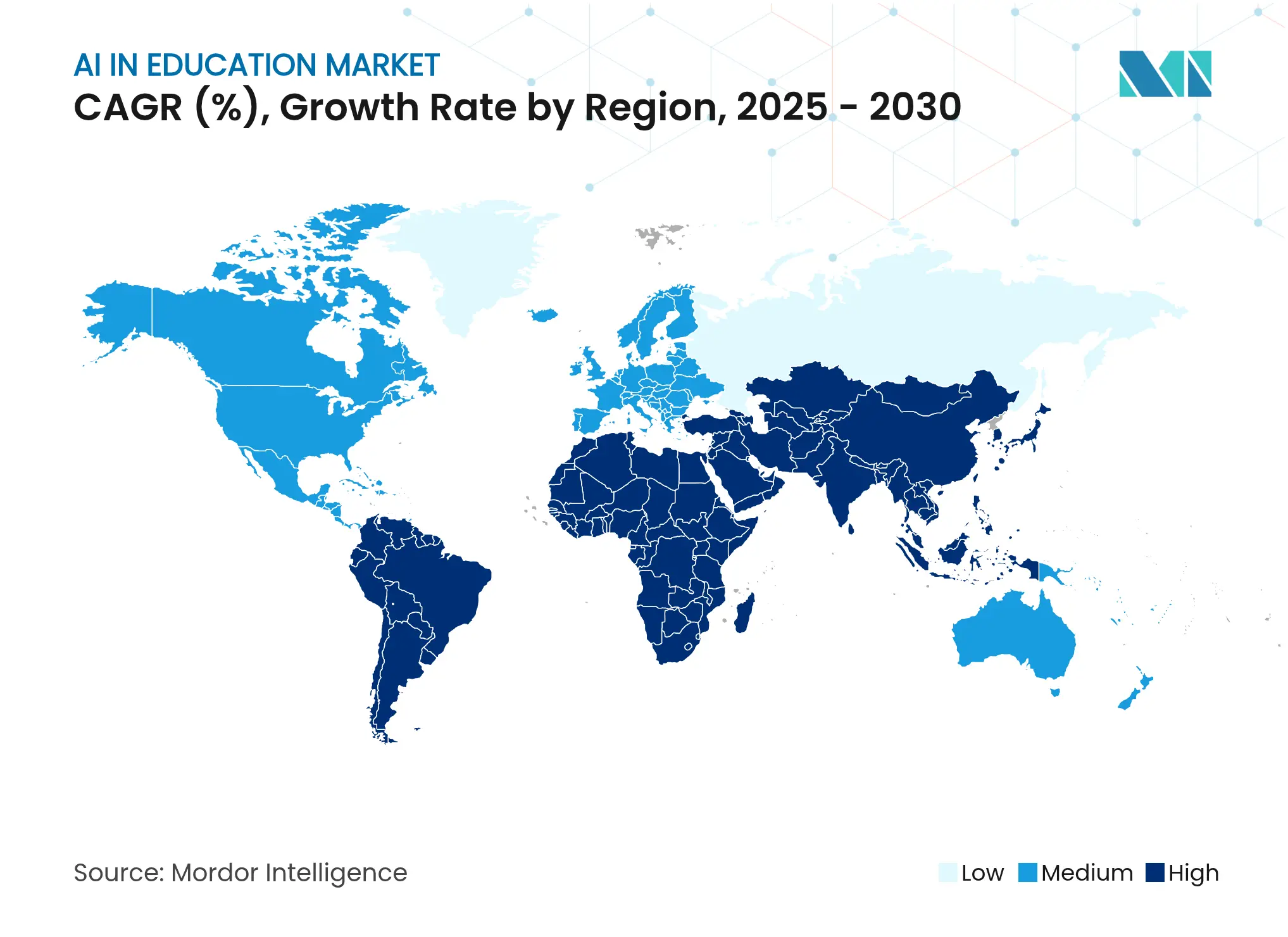

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

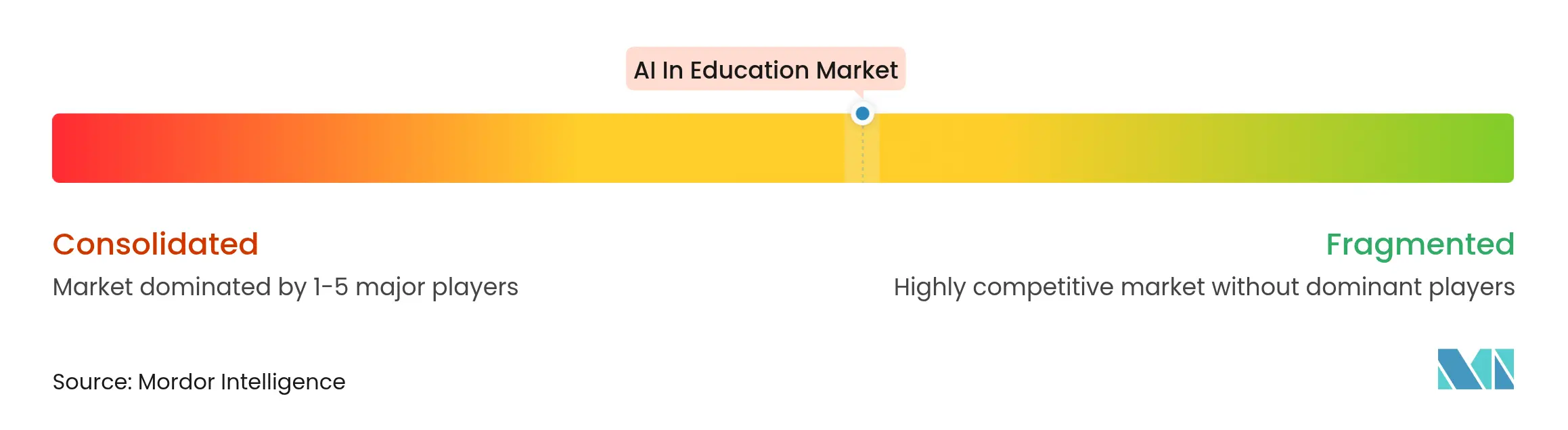

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de IA en educación por Mordor Intelligence

El tamaño del mercado de IA en educación se estima en USD 6.900 millones en 2025 y se espera que alcance USD 41.010 millones en 2030, a una CAGR del 42,83% durante el período de pronóstico (2025-2030).

La demanda está impulsada por políticas obligatorias de alfabetización digital, la rápida adopción de la nube y los avances mensurables en el éxito estudiantil que trasladan la inteligencia artificial de proyectos piloto a infraestructura central. Las instituciones consideran ahora la IA como la vía más rápida hacia el aprendizaje personalizado, la reducción de la carga administrativa y un acceso más amplio para los estudiantes desatendidos. Los proveedores que combinan contenido, datos y análisis dentro de plataformas unificadas superan a los competidores de soluciones puntuales, ya que los compradores prefieren ecosistemas de pila única. Los requisitos de sostenibilidad y privacidad de datos están emergiendo como restricciones de diseño, orientando la inversión hacia arquitecturas que preservan la privacidad y modelos energéticamente eficientes.

Conclusiones clave del informe

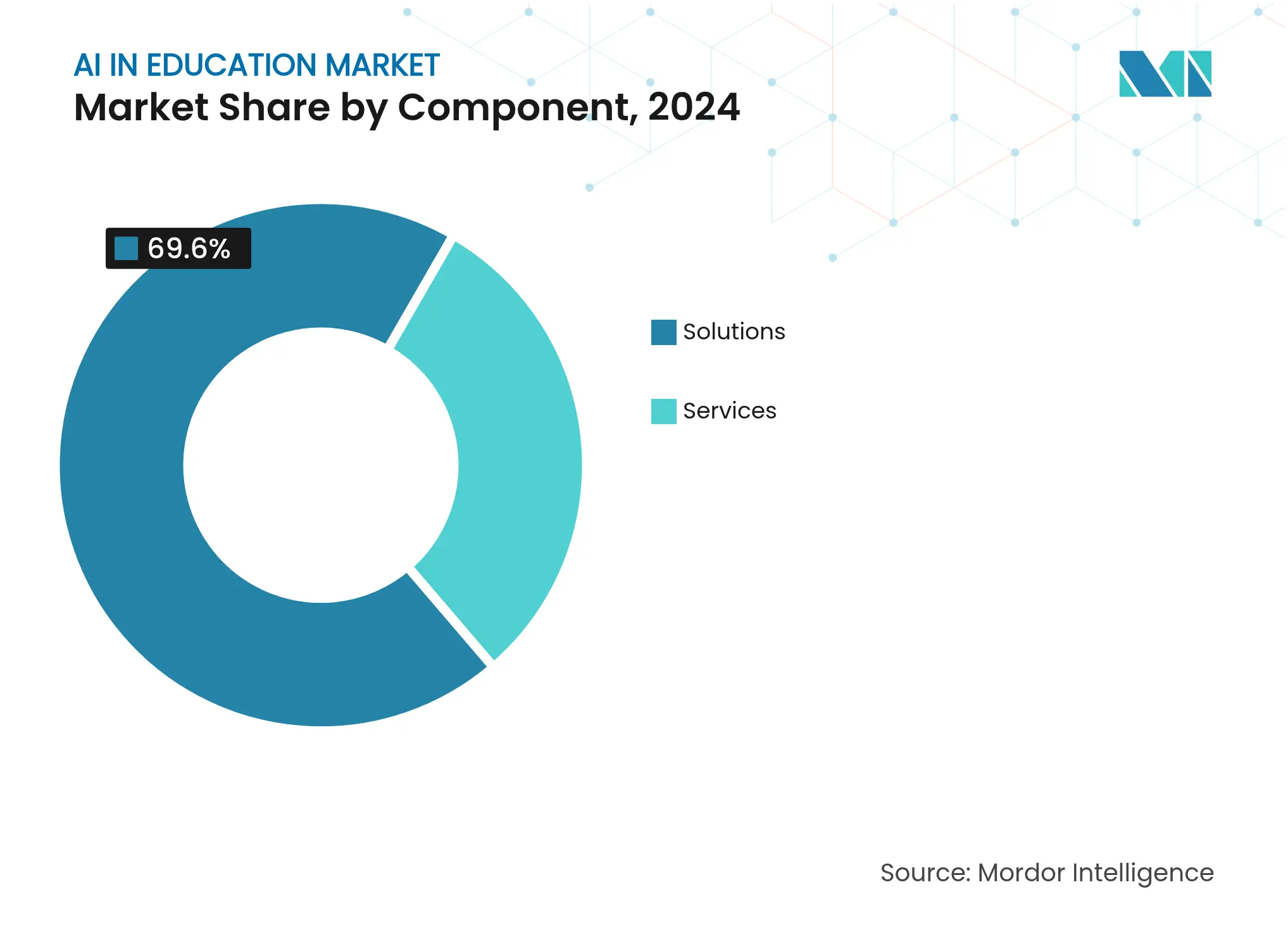

- Por componente, las Soluciones representaron el 69,60% de la participación del mercado de IA en educación en 2024, mientras que los Servicios proyectan un crecimiento a una CAGR del 38,20% hasta 2030.

- Por modo de implementación, la Nube representó el 59,30% de los ingresos en el mercado de IA en educación en 2024; el modelo Híbrido/Nube se expande a una CAGR del 41,30% hasta 2030.

- Por usuario final, la Educación Superior captó el 45,00% de la demanda en el mercado de IA en educación en 2024, mientras que la Capacitación Corporativa y el Desarrollo de Habilidades registra el crecimiento más rápido con una CAGR del 44,80%.

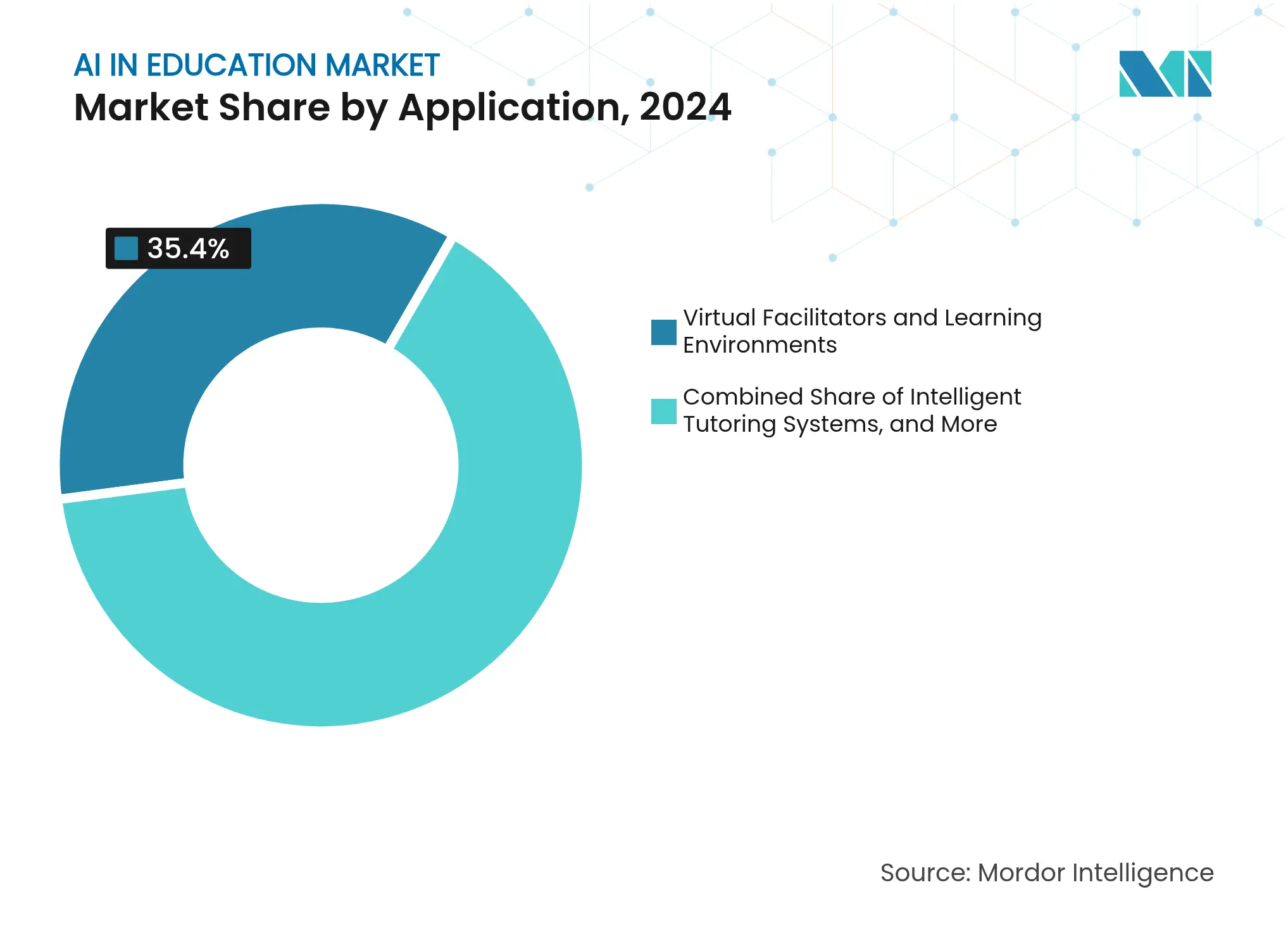

- Por aplicación, los Facilitadores Virtuales y Entornos de Aprendizaje lideraron con una participación del 35,40% en 2024; la Evaluación Adaptativa y Calificación avanza a una CAGR del 46,70% dentro del creciente mercado de IA en educación.

- Por tecnología, el Aprendizaje Automático dominó con una participación de mercado del 62,90% en 2024; el Aprendizaje Profundo y la IA Generativa proyectan un crecimiento a una CAGR del 48,30%, redefiniendo aún más el mercado de IA en educación.

- Por geografía, América del Norte representó el 38,80% de los ingresos de 2024, mientras que Asia-Pacífico registra el ritmo más rápido con una CAGR del 44,20% en el mercado de IA en educación.

Tendencias e información del mercado global de IA en educación

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~)% en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de ecosistemas de aprendizaje personalizado | +8.5% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Rápida adopción de plataformas EdTech de IA nativas en la nube | +7.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Financiamiento gubernamental y mandatos de política para EdTech | +6.8% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y Europa | Largo plazo (≥ 4 años) |

| Asistentes de voz de IA multilingüe que amplían las matrículas transfronterizas | +4.3% | Global, con enfoque en mercados emergentes | Mediano plazo (2–4 años) |

| Datos sintéticos que aceleran el entrenamiento y la localización de modelos de IA | +3.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Micro-credenciales impulsadas por IA para la mejora de habilidades de la fuerza laboral | +5.1% | Global, con enfoque corporativo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de ecosistemas de aprendizaje personalizado

Las plataformas adaptativas mejoran los resultados de los estudiantes en un 28% y muestran una satisfacción del 88% con el servicio de MagicSchool [1]MagicSchool Press Team, "Informe de Impacto 2024," magicschool.ai. Los algoritmos eficaces ajustan el ritmo y la dificultad en milisegundos, reemplazando los ciclos de retroalimentación de duración semestral. Soluciones como ASSISTments reportan ganancias del 75% entre los estudiantes marginados, lo que demuestra que la personalización reduce las brechas de rendimiento. Las instituciones ahora incorporan análisis predictivos para identificar a los estudiantes en riesgo antes de que las calificaciones disminuyan, consolidando la IA como elemento central de las estrategias de retención en el mercado de IA en educación.

Rápida adopción de plataformas EdTech de IA nativas en la nube

Azure AI registra un crecimiento anual del 31%, impulsado por las implementaciones de GitHub Copilot en universidades[2]Microsoft Investor Relations, "Publicación de resultados del segundo trimestre del ejercicio fiscal 2025," microsoft.com. Los ingresos de Google Cloud ascendieron a USD 11.400 millones gracias a la fuerte adopción de infraestructura de IA por parte de clientes del sector educativo. La nube elimina las barreras de capital, permite a las escuelas activar calificación mediante procesamiento de lenguaje natural, supervisión mediante visión por computadora y paneles de análisis bajo demanda, y escala de forma elástica durante las temporadas de exámenes.

Financiamiento gubernamental y mandatos de política para EdTech

China exige ocho horas de formación en IA al año para los estudiantes de primaria dentro de una estrategia nacional de USD 3.300 millones, reforzando el crecimiento a largo plazo en el mercado de IA en educación. Los Emiratos Árabes Unidos requieren IA desde el jardín de infantes, respaldados por programas centralizados de formación docente. El DigitalPakt Schule de Alemania asigna USD 6.000 millones a la digitalización, mientras que la iniciativa AI Leap de Estonia brinda a 20.000 estudiantes acceso a aplicaciones de IA a partir de septiembre de 2025. Estos presupuestos de largo horizonte anclan ingresos predecibles para los proveedores de plataformas.

Micro-credenciales impulsadas por IA para la mejora de habilidades de la fuerza laboral

Accenture adquirió Udacity por USD 1.000 millones para construir LearnVantage, lo que subraya el apetito empresarial por credenciales de IA de formato reducido. Las corporaciones eligen sistemas que mapean brechas de habilidades, prescriben contenido y certifican el dominio en semanas, no en semestres, posicionando la capacitación corporativa como el próximo motor de crecimiento del mercado de IA en educación.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~)% en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Complejidades de privacidad de datos y cumplimiento normativo | −4.2% | Global, más estricto en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Brechas de habilidades digitales y pedagógicas entre los educadores | −3.8% | Global, pronunciado en mercados emergentes | Mediano plazo (2–4 años) |

| Sesgo algorítmico que genera resistencia regulatoria | −2.9% | Global, con enfoque en América del Norte y la UE | Mediano plazo (2–4 años) |

| Preocupaciones de sostenibilidad por el consumo energético del cómputo de IA | −2.1% | Global, presión regulatoria en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de privacidad de datos y cumplimiento normativo

La Ley de IA de la UE clasifica la educación como de alto riesgo, imponiendo registros de auditoría y supervisión humana que muchos proveedores aún no tienen. La superposición de las normas del RGPD, FERPA y COPPA eleva los costos legales y alarga los ciclos de adquisición. La mitad de las instituciones clasifican la seguridad de los datos como su principal preocupación, según la encuesta global de educadores de Lenovo de 2024. La gestión del consentimiento para menores y las transferencias de datos transfronterizas siguen siendo puntos de fricción sin resolver.

Brechas de habilidades digitales y pedagógicas entre los educadores

El 71% de los docentes de K-12 reportan no haber recibido formación formal en IA, aunque el 83% ya utiliza herramientas generativas, según la Asociación Nacional de Educación [3]National Education Association, "Encuesta sobre IA Generativa en K-12, 2024," nea.org. Solo 16 estados de los Estados Unidos han emitido orientaciones para el aula, dejando a los profesionales navegar por sí mismos los escollos éticos e instruccionales. Microsoft ha capacitado a 14 millones de estudiantes en todo el mundo, pero la escala aún no satisface la demanda, especialmente en los mercados emergentes donde los desafíos básicos de conectividad agravan las necesidades de formación en el mercado de IA en educación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: las plataformas integradas dominan la adopción

Las Soluciones capturaron el 69,60% de los ingresos de 2024, lo que subraya la preferencia de los compradores por pilas de un solo proveedor que combinan tutoría, calificación y análisis en una sola interfaz. El tamaño del mercado de IA en educación para Soluciones se situó en USD 4.790 millones en 2024, mientras que los Servicios cubrieron la demanda restante a través de compromisos de integración, formación y soporte. Microsoft 365 Copilot está en uso en el 70% de las organizaciones Fortune 500 para aplicaciones de aprendizaje, lo que ilustra cómo la amplitud de la plataforma influye en las decisiones de adquisición.

Los Servicios se expanden a una CAGR del 38,20% hasta 2030, ya que las escuelas buscan hojas de ruta de migración, arquitectura de lago de datos y servicios de gestión del cambio que los departamentos internos no pueden proporcionar. Las firmas de consultoría traducen las necesidades pedagógicas en conjuntos de funciones de IA y orquestan implementaciones desde la fase piloto hasta la escala. Esta prima de asesoramiento refuerza que la experiencia profesional sigue siendo esencial incluso donde las plataformas listas para usar lideran el mercado de IA en educación.

Por modo de implementación: la infraestructura en la nube sustenta la escala

Las implementaciones en la nube representan hoy el 59,30% de los ingresos y crecen a una CAGR del 41,30%. Este dominio ancla el cómputo elástico para calificadores de procesamiento de lenguaje natural e invigiladores de visión por computadora sin dependencia de hardware local. Las instituciones prefieren modelos de gasto operativo tras el ajuste de presupuestos durante la pandemia, y los proveedores de nube responden con paquetes de IA específicos para la educación. Alphabet señala que un tercio de sus últimas ventas de nube por USD 11.400 millones involucran cargas de trabajo de aprendizaje.

Las implementaciones locales aún sirven a los distritos con estrictas normas de soberanía de datos, mientras que las arquitecturas híbridas equilibran la latencia y la seguridad. Los modelos flexibles mejoran la resiliencia, tranquilizando a los consejos directivos de que los datos sensibles de los estudiantes pueden permanecer locales incluso cuando la escala de IA se expande. El impulso de la nube, por tanto, consolida los ecosistemas de proveedores y acelera el estatus convencional del mercado de IA en educación.

Por usuario final: la capacitación corporativa se dispara

La Educación Superior mantuvo una participación de ingresos del 45,00% en 2024, ya que las universidades automatizan la asesoría, el apoyo a la investigación y la calificación. Sin embargo, la Capacitación Corporativa registra una CAGR vertiginosa del 44,80% hasta 2030, la más rápida dentro del sector de IA en educación. Los empleadores enfrentan escasez de talento en ciencia de datos e ingeniería de instrucciones, por lo que financian suites de microaprendizaje que emiten certificados apilables en semanas. La estrategia LearnVantage de Accenture ejemplifica el giro, combinando contenido y evaluación en flujos de aprendizaje continuo que tanto los nuevos empleados como los empleados actuales completan bajo demanda.

Las Escuelas K-12 adoptan la IA principalmente para flujos de trabajo administrativos y aprendizaje diferenciado. Las agencias gubernamentales y los organismos profesionales completan los demás usuarios finales, validando que las aplicaciones ahora se extienden más allá de las aulas. Esta base en expansión sustenta la resiliencia frente a los presupuestos educativos cíclicos y amplía el mercado de IA en educación direccionable.

Por aplicación: la innovación en evaluación gana velocidad

Los Facilitadores Virtuales y Entornos de Aprendizaje mantuvieron la mayor participación de 2024 con el 35,40%, reflejando el interés temprano en tutores de IA y simulaciones inmersivas. Sin embargo, la participación del mercado de IA en educación para la Evaluación Adaptativa y Calificación se está acelerando, con una CAGR proyectada del 46,70%. Los calificadores de IA reducen la revisión de ensayos de 10 minutos a 30 segundos, ofreciendo retroalimentación alineada con rúbricas y liberando a los instructores para que se concentren en la tutoría.

La evaluación continua ahora eclipsa las pruebas periódicas. Más del 67% de las universidades dependen de sistemas automatizados, lo que permite paneles de rendimiento en tiempo real que detectan conceptos erróneos antes de que se consoliden. Este cambio posiciona los motores de evaluación como compañeros de aprendizaje y marcos de rendición de cuentas, consolidando su papel fundamental en el mercado de IA en educación.

Por tecnología: la IA Generativa abre nuevas fronteras

El Aprendizaje Automático sustenta el 62,90% de las soluciones actuales, pero el Aprendizaje Profundo y la IA Generativa se expanden a una CAGR del 48,30%, la más alta por segmento tecnológico. Los tutores basados en modelos de lenguaje de gran escala, como el Modo de Voz Avanzado de ChatGPT, ofrecen un diálogo multilingüe con conciencia emocional que se adapta sobre la marcha. Los educadores despliegan herramientas generativas para redactar planes de lección, cuestionarios y contenido diferenciado en segundos, recuperando tiempo de preparación.

La IA en el borde crece en paralelo, procesando datos localmente para satisfacer las normas de privacidad mientras mantiene una baja latencia. El reconocimiento de voz, la visión por computadora y el procesamiento de lenguaje natural convergen en experiencias multimodales, fusionando señales habladas, visuales y escritas en todos los dispositivos. Estas innovaciones promueven la inclusividad y refuerzan la ubicuidad de la IA en cada punto de contacto del aprendizaje.

Análisis geográfico

América del Norte concentra el 38,80% de los ingresos de 2024 en el mercado de IA en educación, impulsada por profundas reservas de capital de riesgo, densos centros de datos en la nube y una cultura de adopción temprana de tecnología. Microsoft y Khan Academy ahora ofrecen tutoría de IA gratuita para educadores de los Estados Unidos, apoyando una rápida penetración a pesar de la orientación desigual a nivel estatal. Las subvenciones federales de Canadá para la investigación en IA alimentan un flujo de empresas EdTech derivadas, y ambas naciones se benefician de una infraestructura de banda ancha madura que soporta aplicaciones de IA de alto ancho de banda.

Asia-Pacífico lidera el crecimiento con una CAGR del 44,20%, ya que los gobiernos incorporan la IA en los planes de estudio obligatorios. El requisito de ocho horas de China para los estudiantes de primer grado ancla una demanda duradera, mientras que Japón integra la IA en las materias principales bajo sus nuevas directrices de enseñanza. India aprovecha el programa global de capacitación de habilidades de Microsoft, habiendo formado a 14 millones de residentes, para cerrar las brechas de capacidad. Un conjunto de proyectos público-privados impulsa el tamaño del mercado de IA en educación en Asia-Pacífico hacia el liderazgo para 2030.

Europa avanza por una trayectoria que prioriza la privacidad. La Ley de IA de la UE designa la educación como de alto riesgo, por lo que los proveedores deben construir sistemas auditables que se alineen con el RGPD. El DigitalPakt Schule de Alemania por USD 6.000 millones y la iniciativa AI Leap de Estonia ilustran la inversión focalizada. Los proyectos Erasmus+ como Generation AI fomentan la preparación de los docentes. Este enfoque gestionado ofrece una expansión constante pero regulada por políticas que diferencia a la región en el mercado global de IA en educación.

Panorama competitivo

La competencia es moderada y se inclina hacia los proveedores con profundidad de ecosistema en el mercado de IA en educación. Ninguna empresa tiene un poder dominante absoluto, pero la asociación de Microsoft con Pearson en 2025 y una tasa de ejecución de IA de USD 13.000 millones subrayan el peso de los hiperescaladores que controlan simultáneamente el cómputo, los modelos y la distribución. Google y Amazon desempeñan roles similares, combinando infraestructura con kits de desarrollo que aceleran el contenido educativo de terceros.

Los especialistas en EdTech como DreamBox Learning y Carnegie Learning defienden su participación incorporando pedagogía específica del dominio. Los disruptores nativos de IA como MagicSchool reportan una mejora del 28% en los resultados y una satisfacción del 88%, lo que demuestra que la innovación ágil puede superar a la mera escala. La consolidación se avecina a medida que las empresas más pequeñas buscan capital para igualar los costos de GPU y los gastos generales de cumplimiento normativo. Los proveedores que ofrezcan integración estrecha, salvaguardas de privacidad e impacto medible darán forma a los futuros movimientos de participación en el mercado de IA en educación.

Líderes del sector de IA en educación

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

Google LLC

Pearson plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: el Ministerio de Educación de los Emiratos Árabes Unidos hizo de la IA una asignatura obligatoria para todos los estudiantes de escuelas públicas a partir del año 2025–2026.

- Abril de 2025: la Comisión Europea publicó el Plan de Acción del Continente de IA, que incluye una Academia de Habilidades en IA y reformas de acceso a datos.

- Enero de 2025: Microsoft y Pearson acordaron un pacto plurianual para codesarrollar plataformas de aprendizaje y evaluaciones impulsadas por IA.

- Enero de 2025: Estonia lanzó la Iniciativa AI Leap, brindando a 20.000 estudiantes y 3.000 docentes acceso a herramientas de IA a partir de septiembre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de IA en educación como todos los servicios de software y entrega en la nube que aplican aprendizaje automático, procesamiento de lenguaje natural, visión por computadora o agentes basados en reglas para personalizar el aprendizaje, automatizar la calificación, orientar la creación de contenido u optimizar la administración en contextos de K-12, educación superior, capacitación corporativa y aprendizaje a lo largo de la vida.

Exclusión del alcance: las ventas de hardware (PC, tabletas, dispositivos de visualización montados en la cabeza) y los sistemas genéricos de gestión del aprendizaje sin funcionalidad de IA integrada quedan fuera del dimensionamiento.

Descripción general de la segmentación

- Por componente

- Soluciones

- Servicios

- Por modo de implementación

- Nube

- Local

- Híbrido

- Por usuario final

- Escuelas K-12

- Instituciones de educación superior

- Capacitación corporativa y desarrollo de habilidades

- Editoriales educativas

- Otros usuarios finales

- Por aplicación

- Sistemas de tutoría inteligente

- Facilitadores virtuales y entornos de aprendizaje

- Motores de análisis del aprendizaje y recomendación

- Administración automatizada y supervisión de exámenes

- Sistemas de entrega de contenido

- Evaluación adaptativa y calificación

- Por tecnología

- Aprendizaje automático

- Procesamiento de lenguaje natural

- Visión por computadora

- Reconocimiento de voz

- Aprendizaje profundo e IA generativa

- IA en el borde e inferencia en el dispositivo

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar los hallazgos de escritorio, los analistas de Mordor entrevistaron a ejecutivos de plataformas EdTech, directores de información de distritos, diseñadores instruccionales universitarios y gerentes de aprendizaje y desarrollo corporativo en América del Norte, Europa, Asia-Pacífico y el Golfo. Las encuestas estructuradas con docentes y estudiantes aclararon la penetración real de la IA, el gasto promedio por estudiante y la eficacia percibida, lo que nos permitió refinar los supuestos de uso antes del modelado.

Investigación de escritorio

Comenzamos mapeando conjuntos de datos disponibles públicamente de fuentes como el Instituto de Estadística de la UNESCO, la publicación Panorama de la educación

de la OCDE, el portal EdStats del Banco Mundial y los paneles nacionales de financiamiento EdTech para anclar las líneas de base de matrícula, gasto y preparación digital. Nuestros analistas luego rastrearon avisos de licitación y registros de importación de soluciones de aprendizaje adaptativo a través de Volza y Tenders Info, mientras que los documentos de trabajo de la Oficina de EdTech del Departamento de Educación de los Estados Unidos ilustraron los puntos de inflexión del financiamiento federal. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las solicitudes de patentes, consultados a través de D&B Hoovers y Questel, nos ayudaron a establecer referencias de combinaciones de ingresos típicas y estructuras de precios para herramientas de tutoría de IA, evaluación y generación de contenido. Los comunicados de prensa de las asociaciones regionales de docentes y las revistas revisadas por pares proporcionaron tasas de adopción y evidencia de resultados de aprendizaje. Las fuentes citadas anteriormente son ilustrativas y no exhaustivas; muchas referencias adicionales informaron la recopilación y verificación de datos.

Dimensionamiento del mercado y pronóstico

Nuestro modelo comienza con una construcción de arriba hacia abajo. Los grupos globales de estudiantes matriculados se multiplican por la penetración actual del aprendizaje digital y se moderan por las tasas de adopción de IA observadas empíricamente, que luego se valoran a través del gasto anual promedio por estudiante. Las instantáneas de ingresos de los proveedores, las verificaciones de canales y los cálculos muestreados de precio de venta promedio por volumen ofrecen una consolidación selectiva de abajo hacia arriba que fundamenta y ajusta los totales. Las variables clave incluyen los desembolsos presupuestarios nacionales de EdTech, los índices de precios de la nube pública, las puntuaciones de privacidad regulatoria, el financiamiento de riesgo en EdTech y los minutos promedio de aprendizaje adaptativo por usuario. Los pronósticos aprovechan la regresión multivariante combinada con el análisis de escenarios, lo que nos permite probar shocks de financiamiento o cambios de política. Las brechas de datos en los insumos de abajo hacia arriba se cubren mediante proxies regionales y análogos acordados por expertos.

Validación de datos y ciclo de actualización

Los resultados pasan por filtros de anomalías, verificaciones de varianza histórica y una revisión por pares en dos etapas antes de la aprobación. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando las asignaciones de financiamiento, los cambios importantes de política o las adquisiciones superiores a USD 100 millones alteran materialmente el mercado. Un nuevo análisis de los analistas garantiza que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base de IA en educación de Mordor inspira confianza en las partes interesadas

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes alcances tecnológicos, escalas de precios y cadencias de actualización. Nuestros criterios de inclusión disciplinados, el ritmo de actualización anual y el modelo de doble capa mantienen las cifras de Mordor estables pero actualizadas.

Los principales factores de brecha incluyen si los ingresos por servicios se contabilizan junto con las licencias, cuán agresivamente se proyecta la conversión de gratuito a premium y el año de moneda aplicado para las reexpresiones históricas, todo lo cual aclaramos en nuestras notas mientras muchos editores no lo hacen.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6.900 millones (2025) | ||

| USD 8.300 millones (2025) | Consultora global A | Incluye hardware de tutoría y gasto amplio en aprendizaje electrónico dentro del total de IA |

| USD 2.210 millones (2024) | Editorial de investigación B | Contabiliza solo licencias de software, excluye tarifas de servicios en la nube y datos de Asia |

| USD 7.520 millones (2025) | Analista del sector C | Encuesta puntual; modelo no actualizado desde la publicación |

En conjunto, la comparación muestra que cuando el alcance, la moneda y la cadencia de actualización se armonizan, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente documentadas y pasos reproducibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de IA en educación en 2025 y a qué velocidad se está expandiendo?

El mercado está valorado en USD 6.900 millones en 2025 y se prevé que crezca hasta USD 41.010 millones en 2030, lo que refleja una CAGR del 42,83%.

¿Qué región se espera que sea la de mayor crecimiento para la IA en educación?

Asia-Pacífico muestra el mayor impulso con una CAGR proyectada del 44,20%, impulsada por mandatos gubernamentales que hacen obligatoria la alfabetización en IA en varios países.

¿Qué categoría de aplicación lidera actualmente y cuál crece más rápido?

Los Facilitadores Virtuales y Entornos de Aprendizaje tienen la mayor participación con el 35,40% en 2024, mientras que las soluciones de Evaluación Adaptativa y Calificación se expanden más rápido con una CAGR del 46,70%.

¿Cuáles son los principales factores que impulsan la adopción del mercado?

Los planes de estudio de IA obligatorios, el cambio hacia plataformas de aprendizaje nativas en la nube y los avances mensurables en el aprendizaje personalizado y la eficiencia administrativa constituyen los principales impulsores del crecimiento.

¿Qué desafíos clave pueden frenar el crecimiento a corto plazo?

El cumplimiento de la privacidad de datos bajo normas como la Ley de IA de la UE y una brecha global de habilidades de los educadores son las barreras más inmediatas, cada una de las cuales reduce la CAGR proyectada en más del 3%.

Última actualización de la página el: