Arbeitsauftragsverwaltungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

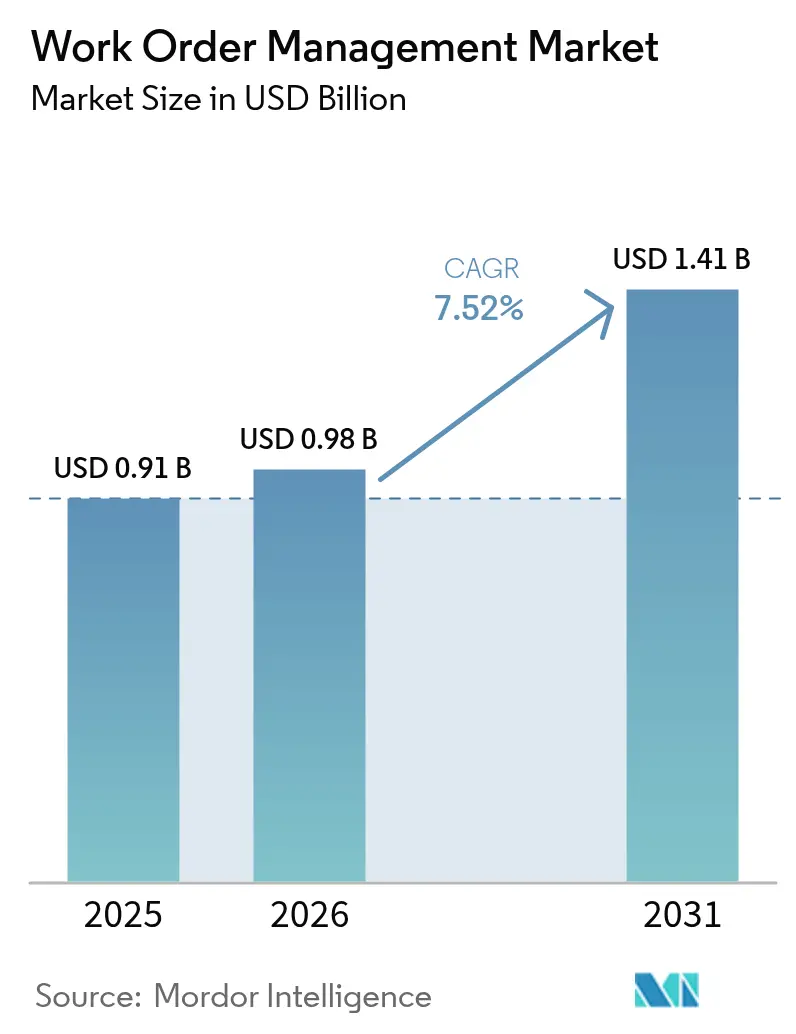

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

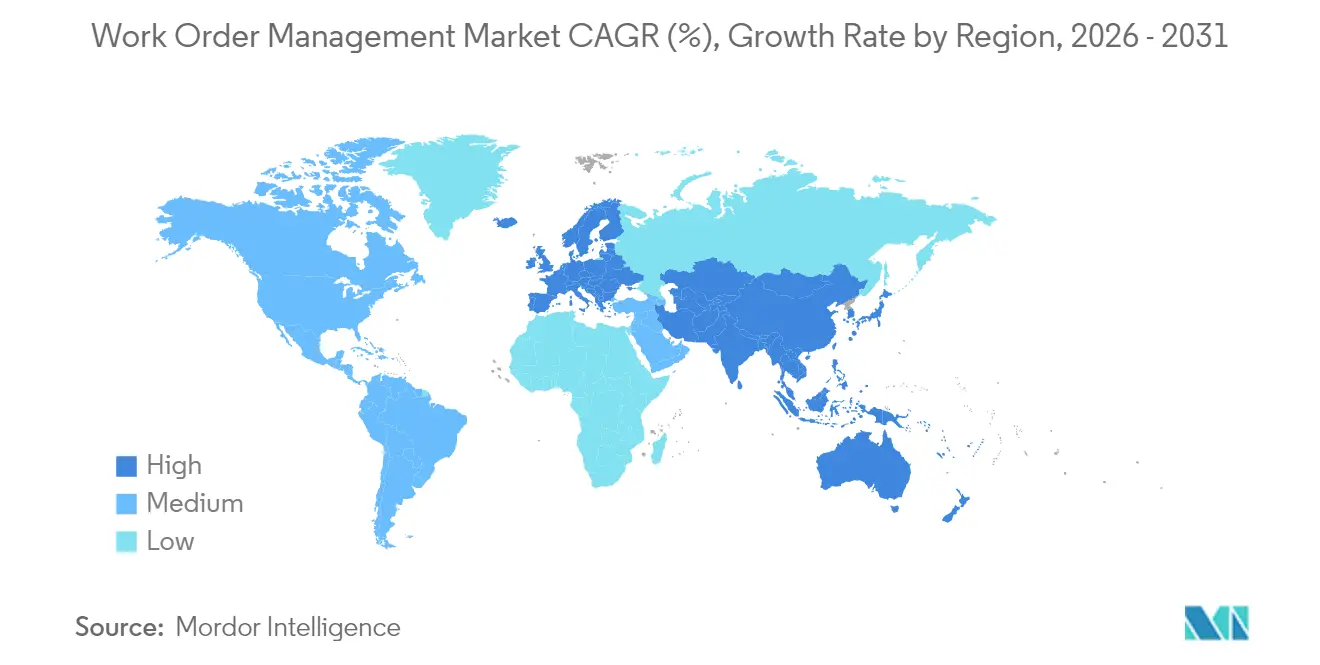

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

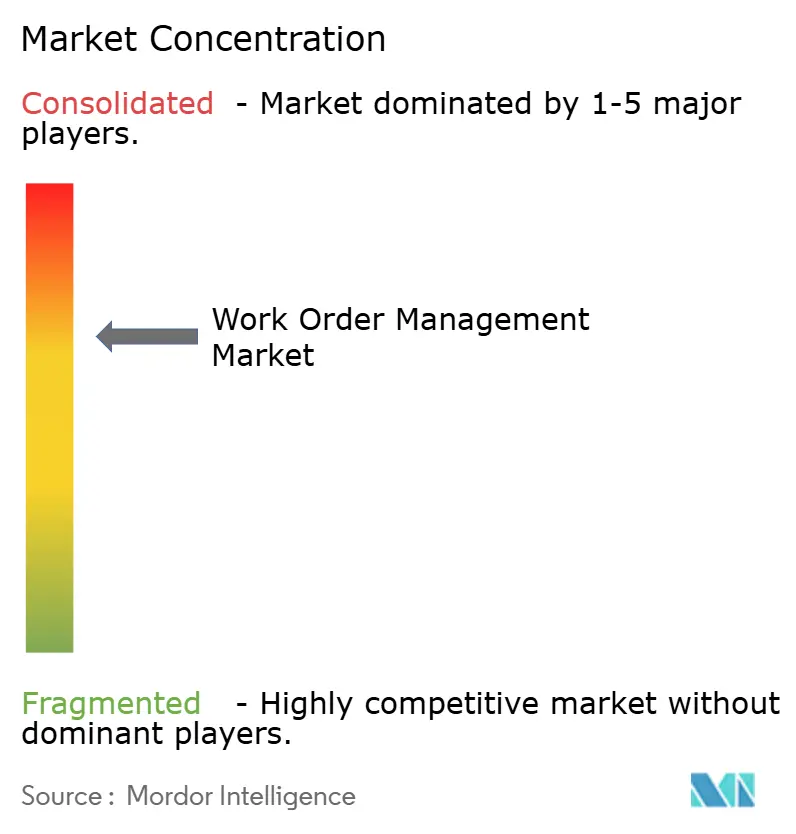

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Arbeitsauftragsverwaltungsmarkts durch Mordor Intelligence

Die Größe des Arbeitsauftragsverwaltungsmarkts im Jahr 2026 wird auf 0,98 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 0,91 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 1,41 Milliarden USD zeigen, was einer CAGR von 7,52 % über den Zeitraum 2026–2031 entspricht. Cloud-Bereitstellung verdrängt zunehmend On-Premises-Systeme, da Unternehmen mobilen Echtzeitzugang, Abonnementpreisgestaltung und schnelle Skalierbarkeit priorisieren. Präventive Wartungsprogramme, die Sensordaten mit finanziellen Ergebnissen verknüpfen, erweitern die adressierbare Basis über die traditionelle Fertigung hinaus auf stark regulierte Sektoren wie das Gesundheitswesen. Ein Mangel an qualifizierten Technikern in reifen Volkswirtschaften zwingt Anbieter dazu, künstliche Intelligenz zur Automatisierung der Einsatzplanung zu integrieren, während Satellitendienste in niedriger Erdumlaufbahn die Abdeckung von abgelegenen Anlagen erweitern. Die Wettbewerbsintensität steigt, da Ressourcenplanungs-Anbieter Arbeitsauftragsverwaltungsmodule integrieren und Mobile-First-Herausforderer kleine und mittlere Unternehmen mit Freemium-Tarifen ansprechen.

Wesentliche Erkenntnisse des Berichts

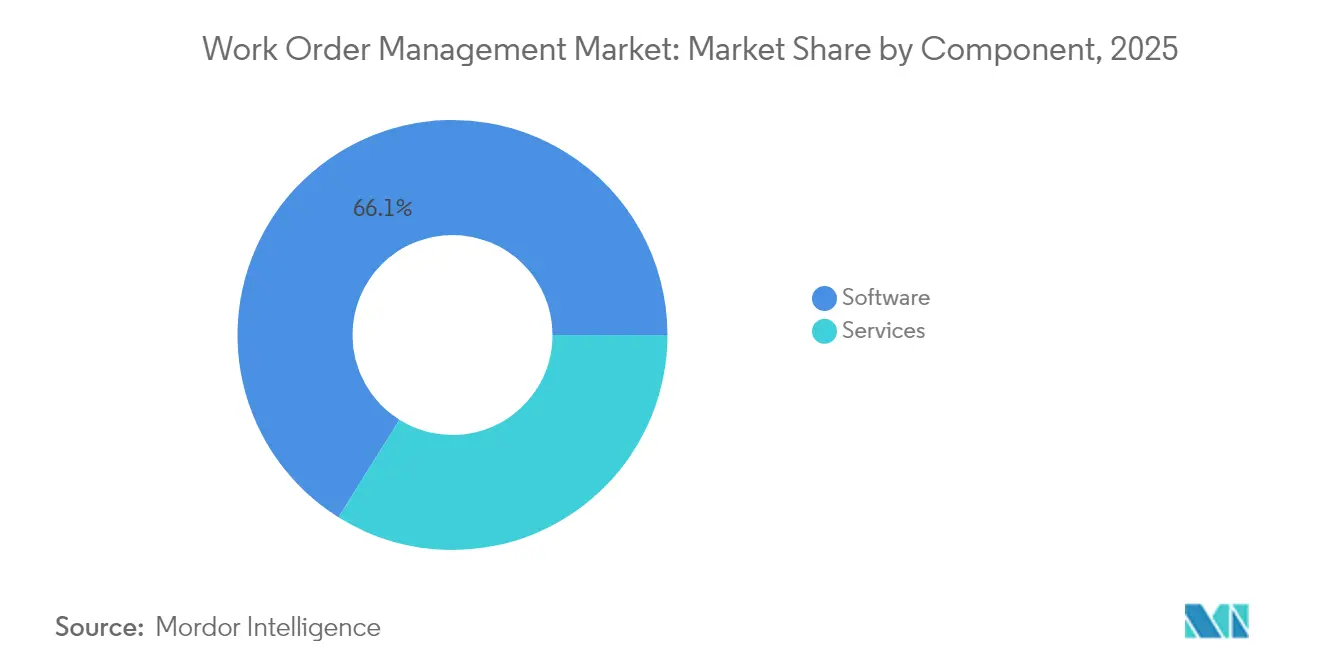

- Nach Komponente führte Software im Jahr 2025 mit einem Anteil von 66,10 % an der Größe des Arbeitsauftragsverwaltungsmarkts, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,88 % zulegen werden.

- Nach Bereitstellungstyp entfiel 2025 ein Anteil von 63,05 % der Größe des Arbeitsauftragsverwaltungsmarkts auf Cloud und soll bis 2031 mit einer CAGR von 8,05 % expandieren.

- Nach Unternehmensgröße entfielen im Jahr 2025 65,20 % der Größe des Arbeitsauftragsverwaltungsmarkts auf Großunternehmen, während KMU voraussichtlich mit einer CAGR von 7,95 % bis 2031 wachsen werden.

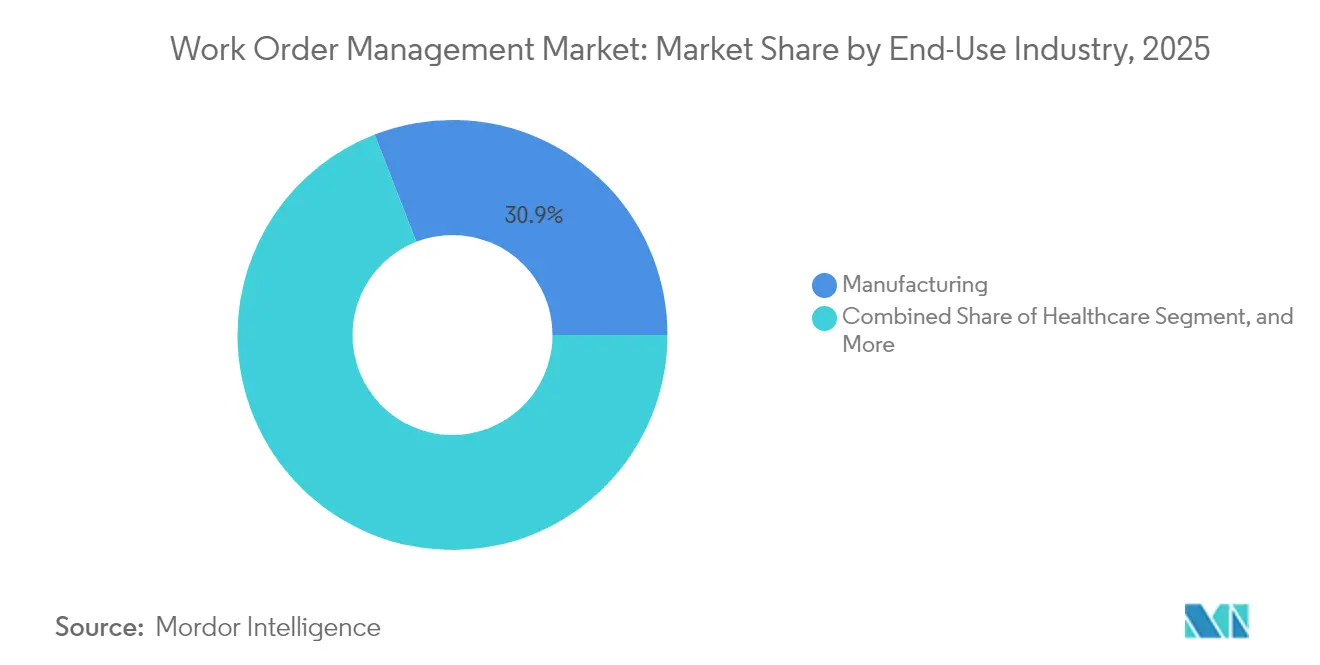

- Nach Endverbraucherbranche hielt die Fertigung im Jahr 2025 einen Anteil von 30,90 % an der Größe des Arbeitsauftragsverwaltungsmarkts, und der Gesundheitssektor wird voraussichtlich mit einer CAGR von 9,12 % bis 2031 stark zulegen.

- Nach Anwendungsmodul dominierte die Arbeitsauftragsverwaltung im Jahr 2025 mit einem Anteil von 34,70 %, während Berichterstattung und Analytik mit einer CAGR von 9,01 % bis 2031 zulegt.

- Nach Geografie beanspruchte Nordamerika im Jahr 2025 einen Anteil von 38,20 % an der Größe des Arbeitsauftragsverwaltungsmarkts, und der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 8,65 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Arbeitsauftragsverwaltungsmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Cloud-basierten Außendienstplattformen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Prädiktiven Wartungskapazitäten | +1.5% | Global, angeführt von Fertigungszentren in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme mobiler Arbeitskräfte und BYOD-Richtlinien | +1.2% | Global, mit früher Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Integration mit IoT und Anlagen-Sensoren | +1.4% | Kernbereich Asien-Pazifik, Ausbreitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ergebnisbasierten Serviceverträgen in industriellen Branchen | +0.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-verpflichtende Berichterstattung über wartungsbezogenen CO₂-Fußabdruck | +0.7% | Europa und Nordamerika, regulatorischer Einfluss breitet sich auf Asien-Pazifik aus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Cloud-basierten Außendienstplattformen

Unternehmen migrieren zu mandantenfähiger Software, die den Bedarf an Servern, Datensicherungen und jährlichen Wartungsgebühren eliminiert.[1]Microsoft Corporation, "Neue KI-Funktionen in Dynamics 365 Field Service," Microsoft.com Abonnementverträge skalieren Techniker-Lizenzen bei Bedarf, sodass Unternehmen ihre Kapazitäten für saisonale Arbeitslasten flexibel anpassen können. Die mobile Synchronisierung wurde während der COVID-19-Pandemie obligatorisch und festigte die Erwartungen an Echtzeittransparenz für geografisch verteilte Teams. Regulierte Versorgungsunternehmen und Verteidigungsbehörden setzen auf hybride Bereitstellung, wobei Anlagendaten lokal gespeichert bleiben, während die Planungslogik in der Cloud ausgeführt wird, um eine Balance zwischen Sicherheit und Mobilität herzustellen. Führende Anbieter berichten, dass mehr als drei Viertel der neuen Außendienstverträge eine ausschließlich Cloud-basierte Architektur vorsehen.

Wachsende Nachfrage nach Prädiktiven Wartungskapazitäten

Machine-Learning-Modelle korrelieren Sensortelemetrie mit historischen Arbeitsaufträgen, um Ausfälle vorherzusagen und Maßnahmen vor Ausfällen einzuplanen.[2]Siemens AG, "Prädiktive Wartung mit industriellen Edge-Lösungen," Siemens.com Die Vermeidung eines einzigen ungeplanten Stillstands kann die jährlichen Kosten einer Unternehmensplattform ausgleichen. Anbieter akquirieren IoT-Spezialisten, um eine durchgängige Anlagenleistung zu liefern, wie die Integration von ServiceMax mit ThingWorx durch PTC zeigt. Regulierungsbehörden ermutigen Versorgungsunternehmen, prädiktive Wartung einzusetzen, um das Waldbrandrisiko zu mindern, wodurch die Einführung im Energiesektor beschleunigt wird. Der Ansatz begünstigt Organisationen mit reifen Zuverlässigkeitsteams und vertieft die Kluft zwischen digitalen Vorreitern und Nachzüglern.

Zunahme mobiler Arbeitskräfte und BYOD-Richtlinien

Eine wachsende Anzahl von Arbeitgebern erlaubt Technikern, Außendienst-Apps auf ihren privaten Smartphones zu installieren, wodurch Hardware-Budgets reduziert und Bereitstellungszyklen verkürzt werden.[3]Internationale Stiftung für Mitarbeiter-Leistungspläne, "BYOD-Richtlinienumfrageergebnisse," ifebp.org Zero-Trust-Sicherheits-Frameworks mit biometrischer Authentifizierung schützen sensible Schaltpläne auf Verbrauchergeräten. BYOD beschleunigt den Arbeitsauftragsverwaltungsmarkt, indem der Schulungsaufwand reduziert und Gig-artige Personalbesetzung für Spitzenlastzeiten ermöglicht wird. Die Einhaltung der DSGVO und HIPAA zwingt Anbieter, rollenbasierte Zugriffskontrollen und unveränderliche Prüfpfade zu integrieren. Die Einführung verschlüsselter mobiler Geräteverwaltung nimmt zu, da sie sowohl bei kleinen als auch bei großen Unternehmen zum Standard wird.

Integration mit IoT und Anlagen-Sensoren

Industrieanlagen werden heute mit integrierter Konnektivität geliefert, die automatisch Arbeitsaufträge generiert, wenn Temperatur, Vibration oder Druck festgelegte Schwellenwerte überschreiten. Das Modell verkürzt die Zeit von der Erkennung bis zur Reaktion bei Offshore-Plattformen und abgelegenen Umspannwerken, wo manuelle Inspektionen kostspielig sind. Herausforderungen bei der Datenstandardisierung bestehen fort, da Sensoren proprietäre Formate ausgeben; die IEC-62443-Richtlinien schaffen jedoch eine Sicherheitsbasis, die Käufer fordern. Gerätehersteller integrieren Telematik und Wartungssoftware ab Werk und bieten damit eine Dienstleistungseinnahmequelle über den gesamten Lebenszyklus der Anlage.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheit und Datenschutzbedenken bei Cloud-Bereitstellungen | -0.6% | Global, mit erhöhter Sensibilität in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskomplexität mit Legacy-ERP-Systemen | -0.8% | Nordamerika und Europa, wo Legacy-Systeme verbreitet sind | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Entwicklung KI-gestützter Dispositionsalgorithmen | -0.5% | Global, am ausgeprägtesten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Satelliteninternet-Latenzkosten an abgelegenen Anlagenstandorten | -0.4% | Global, konzentriert im Offshore-Energie-, Bergbau- und ländlichen Versorgungsbereich im Nahen Osten, Afrika und im abgelegenen Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheit und Datenschutzbedenken bei Cloud-Bereitstellungen

Ransomware-Vorfälle, die auf Außendienstanbieter abzielten, stiegen 2024 stark an und verdeutlichten Schwachstellen in Hosting-Umgebungen von Drittanbietern. Gesundheitsorganisationen drohen Bußgelder von mehr als 1 Million USD pro Verstoß gemäß HIPAA, was zu vorsichtigen Migrationspfaden führt. Anbieter reagieren mit SOC-2-Typ-II-Prüfungen und durchgängiger AES-256-Verschlüsselung, doch die Skepsis der Käufer bleibt bestehen. Die neuen europäischen NIS2-Regeln verpflichten Betreiber wesentlicher Dienste, Cyber-Ereignisse innerhalb von 24 Stunden zu melden, was den Compliance-Aufwand erhöht. Folglich verschieben einige Unternehmen die Cloud-Einführung, bis ihre internen Sicherheitsteams ausgereift sind.

Hohe Integrationskomplexität mit Legacy-ERP-Systemen

Jahrzehnte alte Ressourcenplanungssoftware basiert auf maßgeschneiderten Datenmodellen, die mit modernen APIs kollidieren und Implementierungszeiträume auf über 18 Monate ausdehnen. Individuelle Middleware und Datenabgleich können bis zu 30 % des gesamten Projektaufwands verbrauchen und damit das Budgetrisiko erhöhen. Organisationen, die mehrere ERP-Instanzen in verschiedenen Regionen betreiben, sehen sich mit einer gesteigerten Komplexität konfrontiert, die oft den Einsatz von Systemintegratoren zur Erstellung von Punkt-zu-Punkt-Konnektoren erfordert. Fortschritte werden erzielt, wenn Anbieter vorgefertigte Adapter liefern, doch herstellerübergreifende Umgebungen erfordern weiterhin umfangreiche Tests. Integrationshürden verlangsamen das Tempo, mit dem Großunternehmen in Cloud-Plattformen eingebettete prädiktive Analytik freisetzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen durch steigende Integrationsanforderungen

Dienstleistungen trugen 2025 33,90 % des Umsatzes bei und expandieren dennoch mit einer CAGR von 7,88 %, schneller als Software. Implementierungspartner migrieren Legacy-Daten, konfigurieren Genehmigungsworkflows und verknüpfen Feldanwendungen mit Unternehmensressourcenplanungssystemen – Tätigkeiten, die für globale Hersteller ein volles Geschäftsjahr in Anspruch nehmen können. Managed Services sprechen Unternehmen an, denen es an internem IT-Personal mangelt, und verlagern die Verantwortung für Upgrades und Cybersicherheit auf Anbieter. Schulungsbudgets machen mindestens 15 % der gesamten Projektausgaben aus, was die Technikerakzeptanz steigert und Amortisationszeiten verkürzt. Folglich sind Dienstleistungen ein strategischer Hebel für Anbieter, um Kundenbeziehungen zu vertiefen.

Software bleibt das Rückgrat des Arbeitsauftragsverwaltungsmarkts und automatisiert Disposition, mobile Ausführung und Anlagenverfolgung über eine einheitliche Oberfläche. Das Segment profitiert von stetigen Abonnementverlängerungen und Funktionserweiterungen, einschließlich KI-gestützter Dispositionsassistenten. Anbieter bündeln angrenzende Module, darunter Bestandsverwaltung und Kundenmanagement, um den durchschnittlichen Vertragswert zu steigern. Obwohl das Software-Wachstum hinter den Dienstleistungen zurückbleibt, bleibt es der primäre Einstiegspunkt für Neukunden und stützt das breitere Ökosystem.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Cloud-Dominanz gestaltet Anbieterstrategien um

Cloud-Plattformen erfassten 2025 einen Anteil von 63,05 % und sollen bis 2031 mit einer CAGR von 8,05 % wachsen. Die Betriebsausgaben-Preisgestaltung eliminiert Investitionsbudgets für Server, und automatische Updates halten Installationen ohne manuelle Patches sicher. Anbieter integrieren erweiterte Analytik und Schnittstellen in natürlicher Sprache, die On-Premises kostenseitig nicht realisierbar wären. Hybridmodelle befriedigen regulierte Sektoren, indem Anlagentelemetrie lokal vorgehalten wird, während Planungsalgorithmen in der Cloud ausgeführt werden.

On-Premises-Installationen bestehen in der Verteidigung und kritischen Infrastruktur fort, wo Datensouveränität und Air-Gap-Netzwerke nicht verhandelbar sind. Dennoch wird ihr relativer Anteil weiter sinken, da CIOs Cloud-First-Roadmaps planen. Die Verlagerung zwingt Anbieter, mandantenfähige Architekturen zu priorisieren und unbefristete Lizenzen auslaufen zu lassen, wodurch die Umsatzerfassung hin zu wiederkehrenden Abonnementströmen verlagert wird.

Nach Unternehmensgröße: KMU profitieren von erschwinglichen Cloud-Tarifen

Großunternehmen machten 2025 65,20 % der Ausgaben aus und nutzten bestehende Verträge mit SAP, Oracle und Microsoft, um Ressourcenplanungssuiten zu erweitern. Komplexe Mehrstandortbetriebe erfordern fortschrittliche Planungsalgorithmen und Integration mit industriellen IoT-Plattformen. Diese Organisationen handeln globale Service-Level-Agreements aus und benötigen häufig Lokalisierung in Dutzenden von Sprachen.

KMU stellen jedoch die am schnellsten wachsende Kundengruppe dar, mit einer Einführungsrate von 7,95 % CAGR. Abonnementpläne, die unterhalb von 50 USD pro Nutzer und Monat beginnen, beseitigen Vorauszahlungshürden, während Mobile-First-Apps die Schulungskosten für kleine Teams senken. Vorlagen für Sanitär-, HVAC- und Elektrogewerke beschleunigen die Inbetriebnahme innerhalb von Wochen statt Quartalen. Hohe Abwanderungsraten bleiben eine Herausforderung und veranlassen Anbieter, Freemium-Tarife und produktinternes Coaching anzubieten, um Nutzer zu binden.

Nach Endverbraucherbranche: Gesundheitswesen verzeichnet starken Anstieg aufgrund von Compliance-Vorschriften

Die Fertigung führte 2025 mit einem Umsatzanteil von 30,90 %, da prädiktive Wartungsprogramme kontinuierliche Fließproduktion vor kostspieligen Ausfallzeiten schützen. Energie und Versorgungsunternehmen folgen, angetrieben durch verteilte Anlagen wie Umspannwerke und Pipelines, die eine Fernplanung erfordern. Das Gesundheitswesen, obwohl heute noch kleiner, expandiert mit einer CAGR von 9,12 %, da Krankenhäuser Wartungsprotokolle digitalisieren, um die Anforderungen der FDA 21 CFR Part 11 zur Aufzeichnung zu erfüllen.

Anwender im Gesundheitswesen haben die Ausfallzeiten medizinischer Geräte um ein Drittel reduziert und damit den Patientendurchsatz und die Anlagenauslastung verbessert. Telekommunikation, Einzelhandel und Regierungsbehörden beschleunigen ebenfalls den Einsatz, um verteilte Netzwerke, Filialen und öffentliche Infrastruktur zu verwalten. Jede Branche verfolgt maßgeschneiderte Funktionalitäten: Versorgungsunternehmen fordern geospatiale Verfolgung, während Einzelhändler sich auf Arbeitsaufträge zur Filialgestaltung konzentrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsmodul: Analytik gewinnt an Bedeutung, da Käufer Erkenntnisse suchen

Die Arbeitsauftragsverwaltung blieb 2025 mit einem Anteil von 34,70 % das grundlegende Modul und automatisiert Aufgabenerstellung, -zuweisung und -abschluss. Anlagen- und Bestandsverwaltungsmodule unterstützen die genaue Verfolgung von Ersatzteilen und ein effektives Garantiemanagement. Präventive Wartung plant wiederkehrende Inspektionen, während Dispositionssysteme die Routenoptimierung zur Reduzierung von Reisezeiten übernehmen.

Berichterstattung und Analytik ist das am schnellsten wachsende Modul, das mit einer CAGR von 9,01 % zulegt, da Vorgesetzte Dashboards verlangen, die Technikerauslastung, mittlere Reparaturzeit und Kosten pro Arbeitsauftrag aufzeigen. Eingebettete Business-Intelligence markiert die Reife des Arbeitsauftragsverwaltungsmarkts: Sobald Kernprozesse digitalisiert sind, werden Daten zu einem strategischen Vermögenswert für kontinuierliche Verbesserung. Echtzeit-Erkenntnisse ermöglichen es Managern, Ressourcen umzuschichten und die Rendite von Investitionen in prädiktive Wartungsinitiativen zu quantifizieren.

Geografische Analyse

Nordamerika beanspruchte 2025 38,20 % des Umsatzes, angetrieben durch die frühe Einführung von Cloud-Plattformen, ein umfangreiches Integrator-Ökosystem und Compliance-Anforderungen der Arbeitsschutzbehörde (OSHA), die den Einsatz dokumentierter Wartungsverfahren vorschreiben. Die Vereinigten Staaten treiben die Region an und nutzen umfangreiche installierte Ressourcenplanungsbasen, um Außendienstmodule im Querverkauf anzubieten. Kanada folgt, insbesondere im Energiesektor, wo Betreiber die Wartung über weite geografische Gebiete koordinieren. Mexiko entwickelt sich zu einem Zentrum für Nearshore-Fertigung und erfordert eine moderne Wartungsinfrastruktur.

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 8,65 % wachsen, begünstigt durch staatliche Mandate zur Förderung des industriellen IoT-Einsatzes in China und Smart-City-Initiativen in Indien. Japans alternde Arbeitskräfte beschleunigen die Automatisierung der Außendienst-Disposition, während Investitionen in Sensoren in Versorgungsunternehmen und Transportwesen die Nachfrage steigern. Anbieter lokalisieren Lösungen für Sprache und regulatorische Compliance und positionieren den Asien-Pazifik-Raum als primäre Wachstumslokomotive.

Europas strenge DSGVO- und Datensouveränitätsregeln verlangsamen die Cloud-Migration, steigern jedoch das Interesse an Hybridbereitstellungen. Deutschlands Automobil- und Maschinenbausektoren erzeugen eine starke Nachfrage nach prädiktiver Wartung, und die Versorgungsunternehmen im Vereinigten Königreich investieren, um die Zuverlässigkeitsziele von Ofgem zu erfüllen. Frankreich und Russland verzeichnen eine moderate Einführungsrate aufgrund von On-Premises-Präferenzen. Der Nahe Osten erlebt Dynamik durch Megaprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten, während Südafrika die afrikanische Einführung im Bergbausektor anführt. Südamerika ist eine gemischte Region: Brasilien investiert in Fertigung und Energie, während Währungsvolatilität die Ausgaben in Argentinien und seinen Nachbarmärkten einschränkt.

Wettbewerbslandschaft

Die fünf führenden Anbieter kontrollierten den Großteil des Umsatzes von 2024, was auf eine moderate Marktfragmentierung hindeutet. SAP, Oracle und Microsoft nutzen installierte Ressourcenplanungsbasen, um Außendienstmodule zu integrieren und damit Wechselkosten zu schaffen, die eine schrittweise Expansion begünstigen. ServiceNow, IFS und PTC differenzieren sich durch tiefgreifende Funktionalität, einschließlich KI-gestützter Disposition und Augmented-Reality-Unterstützung. Mobile-First-Herausforderer, darunter UpKeep, MaintainX und Limble, zielen mit Freemium-Preisgestaltung und intuitiven Benutzeroberflächen auf KMU ab und beschleunigen damit das Nutzerwachstum durch Reduzierung von Einführungshürden.

Der Technologiewettbewerb konzentriert sich auf prädiktive Analytik, mobile Leistung bei geringer Konnektivität und durchgängige IoT-Integration. ServiceNow integrierte Element AI zur Automatisierung der Vorfallpriorisierung, während PTC's ThingWorx Herstellern ermöglicht, Sensoren ab Werk einzubauen. Telekommunikationsanbieter wie Verizon bündeln Telematikdaten mit Wartungs-Workflows und verwischen damit Branchengrenzen.

Ergebnisbasierte Preisgestaltung ist ein aufkommendes Modell, bei dem Anbieter für Verfügbarkeit statt für die Anzahl der Lizenzen berechnen, was Anreize ausrichtet, aber robuste Analytik zur Leistungsüberprüfung erfordert. Generative KI hält Einzug in den Mainstream, wobei Microsoft's Copilot Technikern ermöglicht, Arbeitsaufträge in natürlicher Sprache zu diktieren. Das Wettbewerbsfeld bleibt offen für Spezialisten, die sich auf erneuerbare Energieanlagen oder compliance-intensive Sektoren wie die Pharmaindustrie konzentrieren.

Marktführer im Bereich Arbeitsauftragsverwaltung

ServiceNow Inc.

PTC Inc.

IFS AB

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Microsoft Corporation integrierte Dynamics 365 Field Service mit Azure Digital Twins, sodass Techniker Echtzeit-Sensordaten auf einem 3D-Modell der Anlage direkt in der mobilen App visualisieren können.

- Juli 2025: Oracle Corporation schloss die Übernahme von Praxedo SA ab, um seine Cloud-Arbeitsauftragsverwaltungsplattform für kleine und mittlere Unternehmen zu erweitern und der Fusion Cloud Suite leichtgewichtige Dispositions- und Geofencing-Tools hinzuzufügen.

- Mai 2025: SAP SE veröffentlichte S/4HANA Field Service Edge, eine Offline-First-Mobile-Anwendung, die Arbeitsaufträge und Anlagentelemetrie synchronisiert, sobald die Verbindung wiederhergestellt ist, und auf abgelegene Bergbau- und erneuerbare Energiestandorte abzielt.

- März 2025: ServiceNow Inc. stellte ein generatives KI-Modul für das Außendienstmanagement vor, das automatisch Korrekturmaßnahmenpläne auf Basis historischer Reparaturdaten entwirft und die Diagnosezeit von Technikern um 25 % reduziert.

Berichtsumfang des globalen Arbeitsauftragsverwaltungsmarkts

Der Bericht über den Arbeitsauftragsverwaltungsmarkt ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungstyp (Cloud-basiert, On-Premises, Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen und Großunternehmen), Endverbraucherbranche (Fertigung, Energie und Versorgungsunternehmen, Gesundheitswesen, IT und Telekommunikation, Transport und Logistik, Regierung, Einzelhandel, Sonstige Endverbraucherbranchen), Anwendungsmodul (Arbeitsauftragsverwaltung, Anlagenverwaltung, Bestandsverwaltung, Präventive Wartung, Planung und Disposition, Berichterstattung und Analytik, Kundenmanagement) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen |

| IT und Telekommunikation |

| Transport und Logistik |

| Regierung |

| Einzelhandel |

| Sonstige Endverbraucherbranchen |

| Arbeitsauftragsverwaltung |

| Anlagenverwaltung |

| Bestandsverwaltung |

| Präventive Wartung |

| Planung und Disposition |

| Berichterstattung und Analytik |

| Kundenmanagement |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungstyp | Cloud-basiert | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endverbraucherbranche | Fertigung | ||

| Energie und Versorgungsunternehmen | |||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Transport und Logistik | |||

| Regierung | |||

| Einzelhandel | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Anwendungsmodul | Arbeitsauftragsverwaltung | ||

| Anlagenverwaltung | |||

| Bestandsverwaltung | |||

| Präventive Wartung | |||

| Planung und Disposition | |||

| Berichterstattung und Analytik | |||

| Kundenmanagement | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Arbeitsauftragsverwaltungsmarkt bis 2031 voraussichtlich wachsen?

Es wird erwartet, dass er mit einer CAGR von 7,52 % expandiert und von 0,98 Milliarden USD im Jahr 2026 auf 1,41 Milliarden USD im Jahr 2031 steigt.

Welches Bereitstellungsmodell gewinnt bei Neukäufern am stärksten an Bedeutung?

Die Cloud-Bereitstellung führt mit einem Anteil von 63,05 % im Jahr 2025 und wächst weiterhin am schnellsten, da Unternehmen On-Premises-Infrastruktur vermeiden.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Krankenhäuser benötigen elektronische Wartungsprotokolle, um die Anforderungen der FDA Part 11 zu erfüllen, was eine CAGR von 9,12 % für den Sektor antreibt.

Was treibt die Nachfrage nach Analytikmodulen an?

Vorgesetzte fordern zunehmend Echtzeit-Dashboards, die Technikerauslastung und mittlere Reparaturzeit aufzeigen, und machen Analytik mit einer CAGR von 9,01 % zum am schnellsten wachsenden Modul.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum verzeichnet die höchste regionale CAGR von 8,65 %, unterstützt durch Fertigungsexpansion und staatliche Programme für intelligente Infrastruktur.

Seite zuletzt aktualisiert am: