Größe und Marktanteil des US-amerikanischen Marktes für Supply-Chain-Management-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

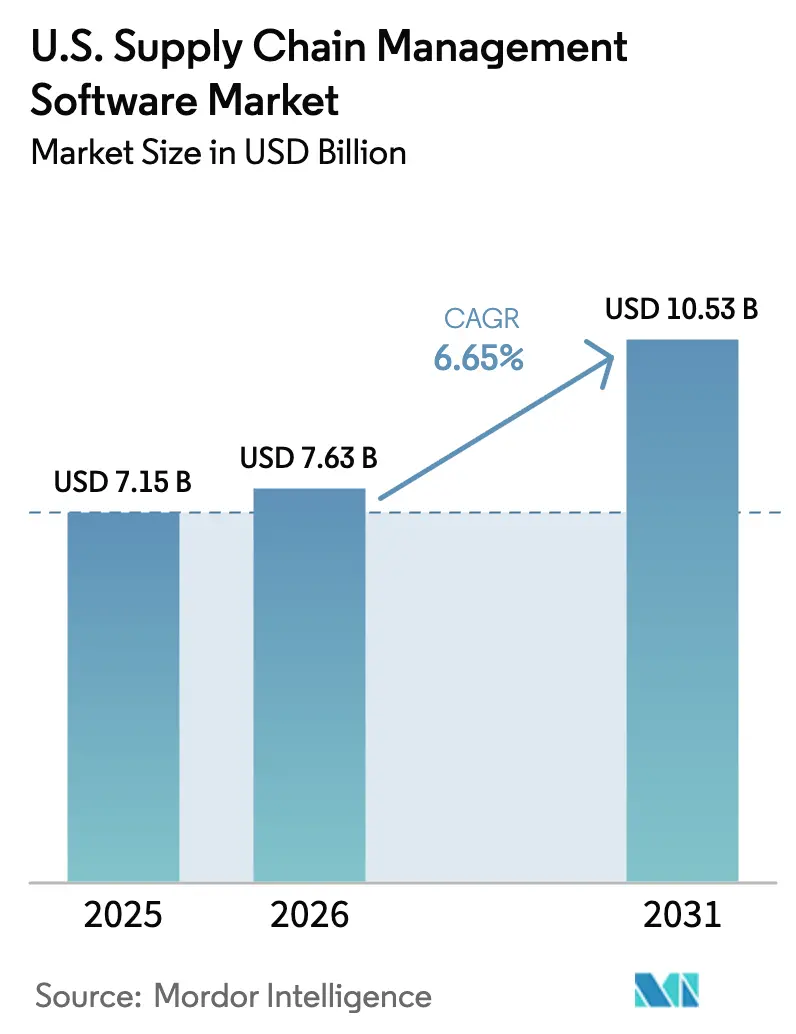

| Marktgröße im Basisjahr (2025) | 7.15 Milliarden US-Dollar |

| Marktgröße (2026) | 7.63 Milliarden US-Dollar |

| Marktgröße (2031) | 10.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Supply-Chain-Management-Software von Mordor Intelligence

Der US-amerikanische Markt für Supply-Chain-Management-Software wurde im Jahr 2025 auf einen Wert von 7,15 Milliarden USD geschätzt und soll von 7,63 Milliarden USD im Jahr 2026 auf 10,53 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 6,65 % während des Prognosezeitraums (2026–2031). Rasche Cloud-Adaption, KI-gestützte Planungssuiten und neue bundesstaatliche Handelskonformitätsvorschriften stärken den Wachstumsimpuls. Das Wachstum des E-Commerce treibt Spediteure zunehmend zu Echtzeit-Transparenz-Tools, während steigende generative KI-Rechenkosten hybride Bereitstellungsmodelle beschleunigen, die Innovation mit Budgetkontrolle verbinden[1]IBM Institute for Business Value, "Kosten- und Leistungsausgewogenheit in hybriden KI-Bereitstellungen," ibm.com. Die Rückverlagerungswelle, gestärkt durch wachsende öffentliche Anreize für die inländische Fertigung, befeuert Investitionen in Netzwerkorchestrierungsplattformen, die kürzere, regionale Lieferbasen optimieren. Die zunehmende Fusions- und Übernahmeaktivität – exemplarisch dargestellt durch Blue Yonders Kauf von One Network Enterprises für 839 Millionen USD – verdeutlicht die Prämie auf KI-native Architekturen, die neuen regulatorischen Rückverfolgbarkeitsmandaten gerecht werden. Zusammen positionieren diese Kräfte den US-amerikanischen Markt für Supply-Chain-Management-Software für eine stetige, innovationsgetriebene Expansion.

Wesentliche Erkenntnisse des Berichts

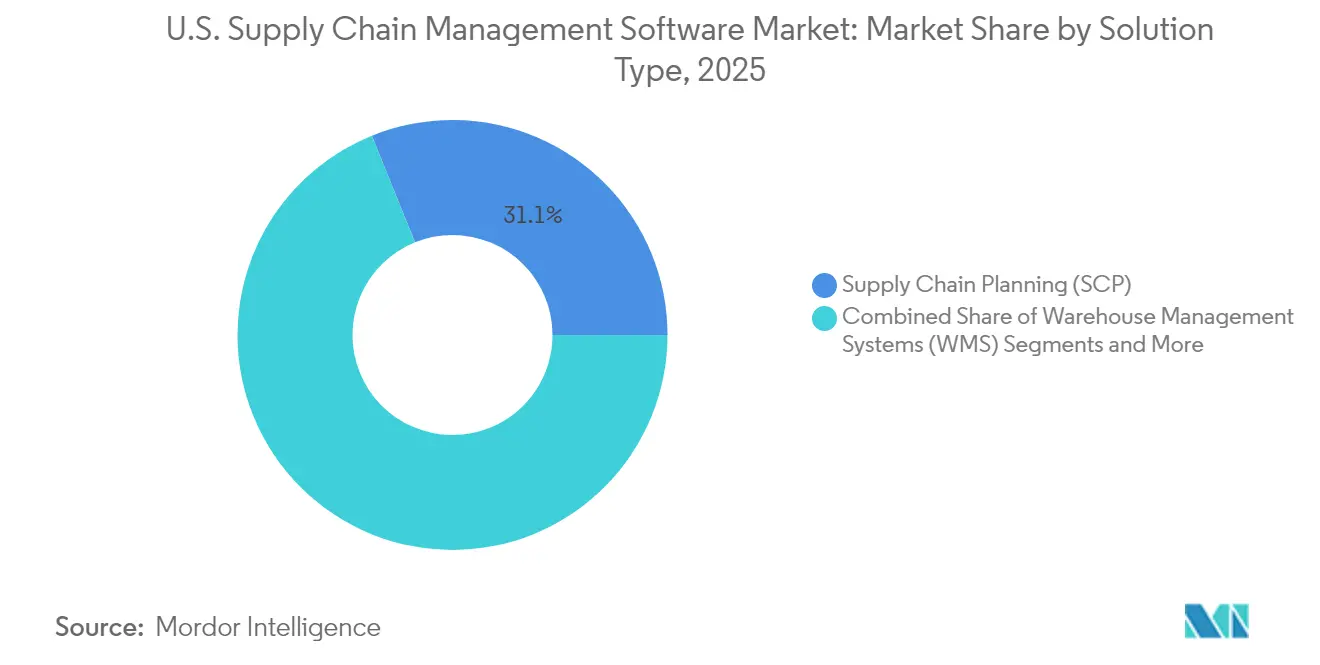

- Nach Lösungstyp führte Supply-Chain-Planung mit einem Marktanteil von 31,12 % am US-amerikanischen Markt für Supply-Chain-Management-Software im Jahr 2025; Supply-Chain-Analytik und KI wird voraussichtlich mit einer CAGR von 7,05 % bis 2031 wachsen.

- Nach Bereitstellung entfielen On-Premise-Modelle auf 64,10 % des Marktes im Jahr 2025, während Cloud-Bereitstellungen voraussichtlich mit einer CAGR von 8,15 % wachsen werden.

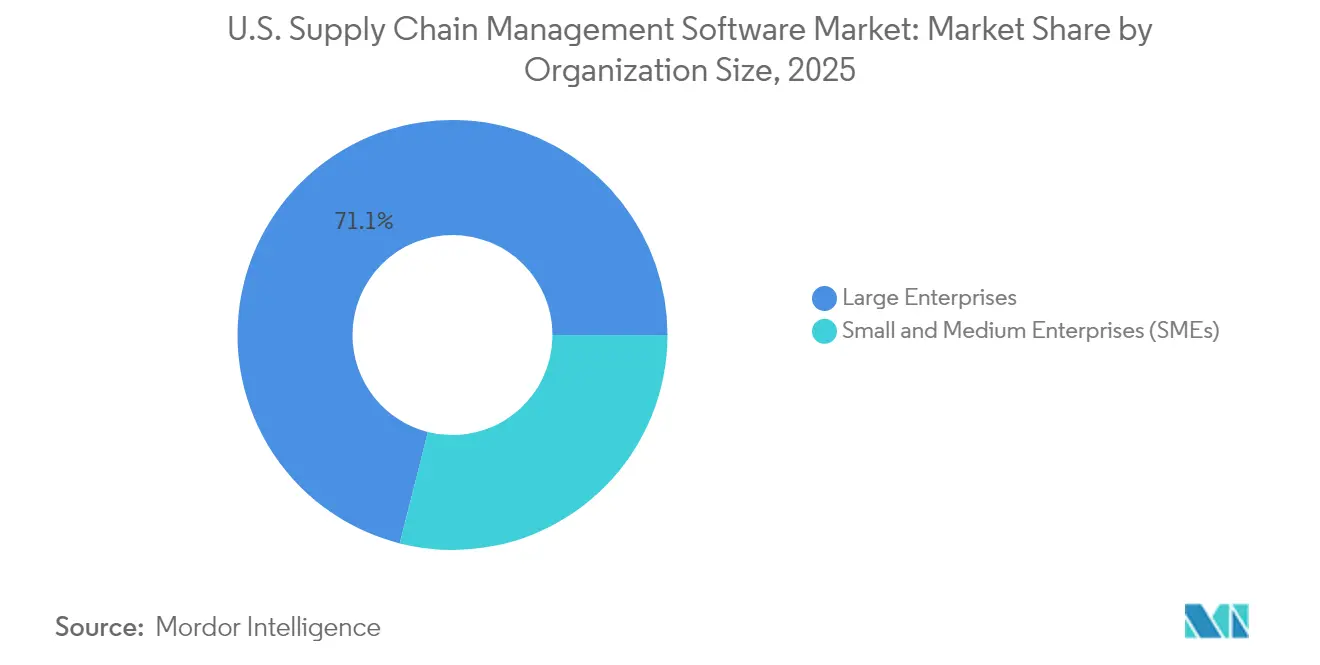

- Nach Unternehmensgröße hielten Großunternehmen 71,05 % des Marktes im Jahr 2025; das KMU-Segment wächst mit einer CAGR von 7,85 %, da die SaaS-Zugänglichkeit zunimmt.

- Nach Endnutzer hielt die Fertigungsbranche 2025 einen Anteil von 30,05 %, während Einzelhandel und E-Commerce bis 2031 eine CAGR von 6,78 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Markt für Supply-Chain-Management-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Cloud-First-Adaption | +1.8% | Global, mit Schwerpunkt im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Planungs- und Analyseplattformen | +1.2% | National, mit frühen Vorteilen im Nordosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Anstieg der SaaS-Durchdringung bei KMU | +0.9% | National, am stärksten im Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsanreize fördern die inländische Netzwerkorchestrierung | +0.7% | National, konzentriert im Fertigungsgürtel des Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Importverbote für Zwangsarbeit erhöhen die Nachfrage nach Rückverfolgbarkeitslösungen | +0.5% | National, mit Schwerpunkt auf Westküstenhäfen | Kurzfristig (≤ 2 Jahre) |

| Hybrid-/On-Premise-KI-Kostenoptimierungsarchitekturen | +0.4% | Global, mit Unternehmenskonzentration im Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Cloud-First-Adaption

Spitzen im Omnichannel-Verkauf zwingen Einzelhändler und Gesundheitsdienstleister gleichermaßen, elastische, Cloud-native Suiten zu verlangen, die in Lastspitzen skaliert werden können. Cloud-Lösungen repräsentieren bereits 34 % des Gesamtmarktes und wachsen rasch, da Unternehmen kapitalintensive Upgrades durch verbrauchsbasierte Abonnements ersetzen. Krankenhaussysteme haben diesen Trend gespiegelt, wobei fast die Hälfte Cloud-basierte Supply-Chain-Tools eingeführt hat, um die Verfügbarkeit kritischer Artikel zu stabilisieren. Der Wandel ist eher strategischer als rein technischer Natur: Er verknüpft Kosten mit dem tatsächlichen Durchsatz und reduziert Ausfallzeiten im Zusammenhang mit größeren Versionsveröffentlichungen. Infolgedessen verzeichnet der US-amerikanische Markt für Supply-Chain-Management-Software einen Anstieg von Multi-Tenant-Implementierungen, die schnelle Analytik, automatisches Patchen und in Servicevereinbarungen integrierte Notfallwiederherstellung bieten. Diese Dynamik festigt zwar die Abhängigkeit von Anbietern, erweitert aber die adressierbare Basis unter Unternehmen, die zuvor durch Infrastruktureinschränkungen begrenzt waren.

KI-gestützte Planungs- und Analyseplattformen

KI-Echtzeit-Copiloten verkürzen Bedarfsplanungszyklen von Tagen auf Minuten, wobei ein Viertel der Logistik-KPIs bis 2028 voraussichtlich KI-generiert sein werden. Kinaxis hat beispielsweise seine Maestro-Engine direkt in zentrale Arbeitsabläufe integriert, sodass Planer die Szenariomodellierung automatisieren können, ohne zwischen Modulen wechseln zu müssen. Solche nativen Integrationen erheben Supply-Chain-Software von transaktionalen Datenverwaltungssystemen zu prädiktiven Entscheidungssystemen, die Störungen erkennen, bevor sie eintreten. Dennoch verfügt nur eines von sechs US-amerikanischen Werken über eine Live-Produktionstransparenz, was erhebliches Potenzial für Analytik-Rollouts unterstreicht[2]Zebra Technologies, "Manufacturing Vision Study," zebra.com. Folglich steigen die Ausgaben für KI-Beschleuniger, während Unternehmen mit kosteneffizienter Edge-Inferenz experimentieren, um steigende Rechenkosten einzudämmen. Diese Faktoren treiben den US-amerikanischen Markt für Supply-Chain-Management-Software gemeinsam in Richtung höherwertiger, erkenntniszentrierter Anwendungsfälle.

Anstieg der SaaS-Durchdringung bei KMU

Erschwingliche, abonnementbasierte Suiten gewähren mittelständischen Herstellern direkten Zugang zu Planungs-, Ausführungs- und Analysefunktionen, die früher nur Fortune-500-Budgets vorbehalten waren. Neun von zehn Industrieunternehmen beabsichtigen, im Jahr 2025 neue digitale Werkzeuge hinzuzufügen, und sieben von zehn haben ihre Software-Budgets erhöht, um diese Bereitstellungen zu finanzieren. Implementierungshürden bestehen weiterhin – durchschnittliche ERP-Rollouts überschreiten Zeitpläne noch immer um 195 Tage und Budgets um 34 % –, doch Anbieter, die sich auf Workflows des Mittelstands spezialisiert haben, verkürzen die Zeit bis zur Wertschöpfung durch vorlagenbasierte Best Practices. Infolgedessen erweitert der US-amerikanische Markt für Supply-Chain-Management-Software eher die Nachfrage als dass er die Nachfrage von Großunternehmen kannibalisiert, und schafft so einen zweistufigen Wachstumsmotor, der Volumen und Wert ausbalanciert. Um die Adaption zu festigen, bündeln führende Anbieter jetzt Onboarding, Managed Services und ergebnisbasierte Preisgestaltung, die bei schlanken IT-Teams Anklang finden.

Rückverlagerungsanreize fördern die inländische Netzwerkorchestrierung

Bundesstaatliche Halbleiterfinanzierung, Buy-American-Präferenzen und steuerliche Vergünstigungen auf Staatsebene veranlassen Hersteller, die Produktion zu verlagern. Dreiundneunzig Prozent der befragten Produktionsstätten planen, Rückverlagerungsprogramme zu beschleunigen, was die Nachfrage nach Software antreibt, die regionsspezifische Lieferantenknoten konfigurieren, den inländischen Frachtverkehr optimieren und die Einhaltung von Arbeitspraktiken sicherstellen kann. IBMs Forschung stellt fest, dass KI-gestützte Planung und fortschrittliche Personalplanung entscheidend dafür sind, Fachkräftemangel zu überbrücken, der durch den Hochlauf neuer Produktionsstätten entsteht. Plattformen, die Werks-IoT-Datenströme mit Transportanalytik integrieren, gewinnen daher an Bedeutung. Da inländische Lieferanten oft auf unterschiedlichen Systemen arbeiten, sind Multi-Enterprise-Kollaborationsschichten und Low-Code-Konnektoren inzwischen wesentliche Merkmale. Dieser Rückverlagerungsimpuls sorgt für strukturelles Wachstum im US-amerikanischen Markt für Supply-Chain-Management-Software, insbesondere im Fertigungsgürtel des Mittleren Westens.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-ERP-Systemen | -1.1% | National, konzentriert in fertigungsintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich SCM-IT | -0.8% | National, ausgeprägt in Technologiezentren an Nordost- und Westküste | Langfristig (≥ 4 Jahre) |

| Durch GenKI-Rechenkosten verursachte Preisinflation | -0.6% | Global, mit Unternehmenskonzentration im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätshürden in regulierten Branchen | -0.4% | National, konzentriert im Gesundheitswesen und im Finanzdienstleistungssektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-ERP-Systemen

Weniger als 60 % der Hersteller sind auf dem richtigen Weg, veraltete SAP-Landschaften auf moderne S/4HANA-Stacks umzustellen, bevor die Fristen für den Mainstream-Support ablaufen, was Hunderte von kundenspezifischen Schnittstellen hinterlässt. Integrationsprojekte erfordern Datenbereinigung, Prozessneugestaltung und neue Cybersicherheitsschichten; Angriffe auf Legacy-SAP-Systeme stiegen zwischen 2021 und 2023 um das Vierfache, da Kriminelle ungepatchte Module ausnutzten. Verlängerte Zeitpläne erhöhen Projektbudgets genau dann, wenn CFOs von digitalen Investitionen kurzfristige Renditen erwarten. Um das Risiko einzudämmen, pilotieren viele Unternehmen API-first-Microservices, die Legacy-Kerne umhüllen, während neue Cloud-Analytik parallel betrieben wird. Obwohl diese Taktik sichtbare Erfolge beschleunigt, verlangsamt die zugrunde liegende technische Schuld weiterhin die umfassendere Migration und begrenzt das Wachstumspotenzial im US-amerikanischen Markt für Supply-Chain-Management-Software.

Fachkräftemangel im Bereich SCM-IT

Eine unzureichende Pipeline von Supply-Chain-Datenwissenschaftlern und Control-Tower-Architekten streckt Bereitstellungskalender und erhöht Beratungsgebühren. Halbleiterfabriken, die für nationale politische Ziele entscheidend sind, nennen Arbeitskräftemangel als eine der größten Bedrohungen trotz 52 Milliarden USD an Bundesfinanzierung. Zebras Fertigungsumfrage zeigt, dass 73 % der Werksleiter die Weiterqualifizierung der Belegschaft priorisieren, um neue Analytik-Investitionen zu nutzen. Anbieter reagieren mit Managed-Service-Modellen und vorkonfigurierten KI-Agenten, die den Personalbedarf der Kunden reduzieren, doch diese Entlastung geht auf Kosten höherer Abonnementverpflichtungen. Langfristig zielen kontinuierliche Bildungspartnerschaften mit Universitäten darauf ab, den Talentpool aufzufüllen, doch Engpässe werden die Adaptionsgeschwindigkeit im US-amerikanischen Markt für Supply-Chain-Management-Software im Laufe des Jahrzehnts voraussichtlich bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Planungsdominanz trifft auf KI-Beschleunigung

Supply-Chain-Planung blieb der Umsatzeckpfeiler und machte 31,12 % des US-amerikanischen Marktes für Supply-Chain-Management-Software im Jahr 2025 aus. Bedarfserfassungsmodule und Bestandsoptimierungs-Engines ziehen weiterhin Upgrades an, da Unternehmen Resilienz gegenüber volatilen Bestellmustern anstreben. Parallel dazu expandiert das Segment Supply-Chain-Analytik und KI mit einer CAGR von 7,05 %, was eine Verlagerung hin zu präskriptiven Erkenntnissen unterstreicht, die bestehende Planungsgrundlagen ergänzen. Lagerverwaltungssysteme und Transportmanagementsysteme ziehen gleichmäßige Ausgaben an, da sie sofortige Durchsatzverbesserungen bieten; nordamerikanische WMS-Anbieter erfassen mehr als die Hälfte des weltweiten Umsatzes, was tiefes Domain-Know-how widerspiegelt. Beschaffungs- und Einkaufstools gewinnen wieder an Aufmerksamkeit, da Rückverfolgbarkeits- und ESG-Anforderungen zunehmen. Risiko- und Compliance-Punktlösungen, obwohl kleiner im Auftragsvolumen, übertreffen historische Durchschnittswerte durch die Monetarisierung von Zwangsarbeit-Screening-Funktionen, die vom US-amerikanischen Zoll vorgeschrieben werden. Coupas jährliche Rechnungsstellung in Milliardenhöhe bestätigt den Appetit auf integrierte Plattformen, die Ausgaben, Beschaffung und Lieferantenrisikomanagement vereinen.

Zunehmend bevorzugen Kunden Suiten, die KI-Copiloten einbetten, anstatt Analytik als Zusatz zu nutzen – ein Trend, der durch den Start von Kinaxis' Maestro deutlich wird. Dieser Wandel vereinfacht die Benutzererfahrung und begrenzt Datenintegrationsprobleme, indem Analytik als natürliche Erweiterung der Planung positioniert wird. Infolgedessen wird die Größe des US-amerikanischen Marktes für Supply-Chain-Management-Software für analytikintegrierte Suiten voraussichtlich in einem Tempo wachsen, das die transaktionalen Kernmodule bis 2031 übertrifft. Für Anbieter verbessern Cross-Selling-Synergien den Lifetime-Vertragswert: Planungskunden, die eingebettete Analytik einführen, erhöhen ihre Jahresabonnements durchschnittlich um rund 22 %. Gleichzeitig integrieren Best-of-Breed-Transparenzplattformen Planungs-Engines, um Fuß zu fassen, bevor Vollsuitenlieferanten die Lücke schließen, was ein Fenster für spezialisierte Innovation eröffnet.

Nach Bereitstellung: On-Premise-Resilienz inmitten des Cloud-Aufschwungs

On-Premise-Systeme beherrschten 2025 noch immer 64,10 % des Umsatzes, was die verankerten Datensouveränitätspolitiken bei Verteidigungs-, Gesundheits- und Betreibern kritischer Infrastrukturen widerspiegelt. Hochverfügbarkeitscluster und benutzerdefinierte Sicherheitschiffren machen eine Lift-and-Shift-Migration kostspielig, weshalb viele große Organisationen weiterhin Budget für Evergreen-Wartung einplanen. Dennoch eilen Cloud-Abonnements mit einer CAGR von 8,15 % voran, da mittelständische Anwender und digital ausgereifte Unternehmen routinemäßige Workloads auslagern, um Skalierung und geringere Kapitalausgaben zu erzielen. Der Cloud-Umsatz von Manhattan Associates stieg im dritten Quartal 2024 auf 86,5 Millionen USD und veranschaulicht, wie Legacy-Anbieter ihre Basis auf SaaS umstellen können, ohne die Lizenzmargen zu opfern.

Hybride Modelle dominieren nun Anfragen für Angebote: Sensible Stammdaten verbleiben lokal, während KI-intensive Analytik und Kollaborationstools in der Cloud betrieben werden. Transportmanagement- und Global-Trade-Module verzeichnen die schnellste Cloud-Adaption, da sie von Netzwerkeffekten über Transportunternehmen und Broker hinweg profitieren. Der US-amerikanische Markt für Supply-Chain-Management-Software bifurkiert sich daher in workloadoptimierte Topologien statt Single-Stack-Bereitstellungen. Anbieter, die einheitliche Orchestrierungsschichten über Cloud- und Edge-Umgebungen anbieten, erzielen Premium-Preise, und Kunden berichten von 19 % niedrigeren Gesamtbetriebskosten beim Wechsel zu solchen föderativen Modellen. Langfristig wird nutzungsbasierte Abrechnung voraussichtlich Budgetierungspraktiken in Richtung Betriebsausgaben-Frameworks verschieben, die besser mit schwankenden Frachtvolumina übereinstimmen.

Nach Unternehmensgröße: Unternehmensgrundlage ermöglicht KMU-Expansion

Großunternehmen behielten einen beherrschenden Marktanteil von 71,05 % am US-amerikanischen Markt für Supply-Chain-Management-Software im Jahr 2025. Ihre globalen Multi-Site-Fußabdrücke, strengen Prüfungsverpflichtungen und Integrationsanforderungen begünstigen umfassende Suiten, die durch mehrjährige Serviceverträge gestützt werden. Diese Konten liefern erhebliche wiederkehrende Umsätze und finanzieren die F&E-Pipelines etablierter Anbieter. Dennoch expandiert das KMU-Segment mit einer CAGR von 7,85 %, angetrieben durch Cloud-Skalierungseffekte und vereinfachtes Onboarding in modularen Bündeln. SaaS-Anbieter betten jetzt Self-Service-Einrichtungsassistenten ein, mit denen mittelgroße Fabriken Inbound-Planungsmodule in Wochen statt Monaten starten können.

Die Kostenbarriere sinkt, da Abonnementpläne die Ausgaben über längere Zeiträume verteilen und sechsstellige Implementierungskosten durch monatliche Pro-Benutzer-Gebühren ersetzen. Gleichzeitig setzen größere Unternehmen auf die Micro-Service-Agilität, die traditionell mit KMU assoziiert wird: Pilotprojekte laufen in einzelnen Geschäftsbereichen, bevor sie auf Unternehmensebene skaliert werden. Diese Wechselwirkung verwischt kategoriale Grenzen, bestätigt aber die Prämisse, dass der US-amerikanische Markt für Supply-Chain-Management-Software durch additive Nachfrage wächst statt durch Marktanteilsumverteilung. Die primäre Herausforderung für Anbieter besteht darin, Funktionstiefe mit Benutzerfreundlichkeit auszubalancieren, insbesondere bei der Betreuung von Kunden mit minimalem internem IT-Support.

Nach Endnutzer: Fertigungsführerschaft steht vor Einzelhandelsdisruption

Die Fertigungsbranche generierte 30,05 % des Umsatzes 2025, unterstützt durch komplexe Produktionsplanung, Qualitätskontrolle und Compliance-Anforderungen. Automobilhersteller, die auf Elektrofahrzeugplattformen umstellen, und Pharmaunternehmen, die Serialisierungs-Workflows einführen, erfordern präzise Orchestrierung, die Legacy-MRP nicht liefern konnte. Im Gegensatz dazu wird für Einzelhandel und E-Commerce eine CAGR von 6,78 % prognostiziert, angetrieben durch Erwartungen an die Lieferung am nächsten Tag und Echtzeit-Bestandszusagen über physische und digitale Kanäle. Gesundheitsdienstleister beschleunigten inzwischen die Cloud-Adaption, um kritische Artikelbestände zu stabilisieren, und zeigen damit eine Diversifizierung der Anwendungsfälle.

Nachhaltigkeitsberichterstattung hat sich als verbindendes Thema herauskristallisiert: Konsumgütermarken, Öl-und-Gas-Betreiber und Lebensmitteleinzelhändler benötigen gleichermaßen Kohlenstoff-Fußabdruck-Dashboards, um Regulatoren und Investoren zu befriedigen. Diese branchenübergreifende Gemeinsamkeit fördert die Plattformkonvergenz im US-amerikanischen Markt für Supply-Chain-Management-Software, wo modulare Frameworks sowohl diskrete Fertigung als auch Hochgeschwindigkeits-Einzelhandelsszenarien bedienen können. Anbieter, die Emissionsverfolgung oder Arbeitscompliance-Screening auf die Kernlogistikausführung aufschichten, erweitern ihren gesamten adressierbaren Markt, ohne sich weit von Kernkompetenzen zu entfernen.

Geografische Analyse

Der Nordosten erfasste 36,20 % des US-amerikanischen Marktes für Supply-Chain-Management-Software im Jahr 2025, begünstigt durch dichte Cluster von Pharma-, Finanzdienstleistungs- und Technologiehauptsitzen. Die regulatorische Komplexität rund um FDA-Serialisierung und New Yorker Finanzberichterstattung treibt die Präferenz für Lösungen mit integrierten Prüfpfaden und kontinuierlicher Kontrollüberwachung. Vertragswerte tendieren höher und Beschaffungszyklen dauern länger, aber die Kundentreue erstreckt sich oft über jahrzehntelange Nutzungsdauern, sobald zweckgeeignete Compliance-Fähigkeiten nachgewiesen sind. Partnerschaften wie TraceLink und Tecsys verdeutlichen die Nachfrage nach nischen-Track-and-Trace-Zusätzen, die mit Krankenhaus- und Biowissenschafts-Workflows synchronisieren.

Der Mittlere Westen ist die Wachstumslokomotive und wird voraussichtlich mit 7,35 % jährlich bis 2031 expandieren, da die Reindustrialisierung Fahrt aufnimmt. Bundesstaaten wie Ohio und Michigan modernisieren Werksnetzwerke mit maschineller Bilderkennung und IIoT-Datenhubs, die fortschrittliche Planungsalgorithmen speisen. Supply Chain Management Review berichtet, dass 97 % der Fabriken im Mittleren Westen bereits mindestens eine digitale Technologie pilotiert haben, was die Bereitschaft für mehrschichtige Orchestrierungsrollouts unterstreicht. Infrastrukturgesetzgebung und der CHIPS Act leiten Kapital in Halbleiter-, Elektrofahrzeug- und Batterieproduktionskorridore, was regionale Lieferantenzuordnung, inländische Logistikoptimierung und Personalverwaltungsmodule erforderlich macht.

Der Süden und der Westen runden die nationale Nachfrage mit unterschiedlichen Prioritäten ab. Energiekomplexe der Golfstaaten betonen anlageintensive Wartungsplanung und Gefahrenverfolgung, da petrochemische und erneuerbare Energieinvestitionen zunehmen. Verteilungszentren in der Nähe von Atlanta und Dallas sind stark auf Lagerautomatisierungssuiten angewiesen, um nationale Einzelhandelsströme zu verwalten. Der Westen, verankert durch Kaliforniens Technologiecluster und Hafenkapazität, tendiert zu KI-gestützten Transparenz-Dashboards und Nachhaltigkeitsanalytik, um strenge Emissionsmandate zu erfüllen. Diese regionalen Nuancen bestätigen, dass der US-amerikanische Markt für Supply-Chain-Management-Software konfigurierbare Plattformen erfordert, die standortspezifische Compliance- und Branchenmixe von Anfang an ansprechen können.

Regulatorisches Umfeld

Das regulatorische Umfeld, das die Nachfrage nach Supply-Chain-Management-Software in den USA prägt, wird von Handelsdurchsetzung, Rückverfolgbarkeitsfristen und formalisierten Leitlinien zum Cyber-Supply-Chain-Risikomanagement beeinflusst. Im Januar 2026 führte die US Customs and Border Protection (CBP) 25%ige Wertzölle auf bestimmte Halbleiter und deren Folgeprodukte ein, was die Compliance-Belastung im Bereich Produktklassifizierung, Dokumentation und Importabläufe erhöht, die üblicherweise über Module für globalen Handel, Beschaffung und Lieferantendaten verwaltet werden.

Politische Maßnahmen im Jahr 2026 erhöhten auch die operativen Risiken für Compliance-Programme von Importeuren und Lieferanten. Eine Executive Order vom 3. Juni 2026 ordnete verschärfte Importoffenlegungspflichten und eine höhere Mindeststrafe bei Nichteinhaltung an, was die Notwendigkeit prüfbarer Lieferantendatensätze und automatisierter Prüfungen unterstreicht. Auf der Cyber-Seite veröffentlichte das NIST am 30. Juni 2026 SP 800-18 Rev. 2 und finalisierte am 8. Juli 2026 SP 1326, wodurch klarere Erwartungen an Sicherheit, Datenschutz und die Planung sowie Sorgfaltspflicht im Bereich Cybersecurity Supply Chain Risk Management (C-SCRM) hinzukamen, die sich auf die Lieferantenqualifizierung und bundesnahe Beschaffungsanforderungen auswirken. Der Kongress verhängte eine Aussetzung der Durchsetzung von FDA FSMA 204 (Food Traceability Rule) bis zum 20. Juli 2028, wodurch Investitionen in Rückverfolgbarkeit weiterhin aktiv bleiben, während der kurzfristige Schwerpunkt auf Bereitschaftsprogramme, Datenfundamente und interoperable Partnerkonnektivität verschoben wird, statt auf durchsetzungsgetriebene Fristen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Supply-Chain-Management-Software in den USA beginnt mit Hyperscalern und Infrastrukturanbietern (Cloud, Datenplattformen und KI-Rechenleistung), Anwendungsanbietern (Planung, WMS, TMS, Beschaffung, Risiko und Compliance sowie Multi-Enterprise-Netzwerke) und einer Dienstleistungsebene, die Systemintegratoren, Managed-Services-Anbieter und spezialisierte Berater für ERP-Integration, Datenengineering und Change Management umfasst. Zu den wichtigsten Anwendungsökosystemen im Fokus gehören SAP, Oracle, Blue Yonder, Infor, Coupa Software, Manhattan Associates, E2open, Descartes Systems Group und Kinaxis, zusammen mit Netzwerk- und Sichtbarkeitsplattformen wie FourKites, TraceLink (OPUS) und C.H. Robinson (Navisphere), die Verlader, Frachtführer, Lieferanten und Vertragsfertiger verbinden.

Die nachgelagerte Wertschöpfung hängt von zuverlässigen Stammdaten, Partnerkonnektivität und operativer Governance ab, um Sichtbarkeit in Handlungen umzusetzen. Organisationen betreiben üblicherweise mehrere Systeme für die Entscheidungsfindung, was die Nachfrage nach Orchestrierungsebenen, standardisierten APIs/Konnektoren und Datenharmonisierung antreibt. Als Engpässe im Jahr 2025 wurden Einschränkungen der Datenqualität genannt, die den Nutzen von KI begrenzen, eine starke Abhängigkeit von Altsystemen, die Bereitstellung und Integration verlangsamt, sowie uneinheitliche SOPs für die Reaktion auf Echtzeitwarnungen, was die Abhängigkeit von Anbietervorlagen und Managed Operations erhöht. Sicherheits- und Beschaffungsanforderungen rücken zudem näher an die operative Torwächterfunktion: Leitlinien aus 2026 zu KI-Software-Stücklisten (SBOMs) und NIST-C-SCRM-Publikationen (einschließlich SP 1326) erhöhen die Transparenz der Software-Lieferkette und die Lieferantenbewertung als Teil der Beschaffungsprozesse in Unternehmen und im öffentlichen Sektor.

Wettbewerbslandschaft

Konsolidierung gestaltet die US-amerikanische Supply-Chain-Management-Software-Branche um, da etablierte Anbieter KI-Portfolios ausbauen und Lösungslücken durch Fusionen und Übernahmen schließen. Blue Yonders Kauf von One Network Enterprises für 839 Millionen USD schuf ein Multi-Enterprise-Kollaborationsnetzwerk mit 150.000 Handelspartnern. Vista Equitys Übernahme von Jaggaer und Apteans Angebot für Logility signalisieren das Vertrauen von Investoren, dass integrierte Suiten Premium-Bewertungen erzielen werden, wenn sie native Analytik und Nachhaltigkeitsmodule einbeziehen. Während diese Schritte Eintrittsbarrieren für Neueinsteiger erhöhen, lassen sie auch Raum für fokussierte Disruptoren, die von breiten Suiten vernachlässigte Nischen zu erschließen.

Technologiedifferenzierung überwiegt funktionale Parität in aktuellen Angebotsanfragen. Anbieter wie Manhattan Associates haben einen 20-prozentigen Anteil im Lagerverwaltungsbereich bewahrt, indem sie Legacy-Kunden auf eine Cloud-first-Codebasis migrierten und gleichzeitig Computer-Vision-Kommissionierung und gamifizierte Arbeitsverwaltungsfunktionen einführten. Start-ups wie Pelico, frisch nach einer Finanzierungsrunde von 40 Millionen USD, zielen auf Werkshallen-Orchestrierung ab, die 40 % weniger Teileengpässe verspricht. Compliance-fokussierte Spezialisten gedeihen ebenfalls: Zwangsarbeitsvorschriften blockierten 2024 Sendungen im Wert von 3,17 Milliarden USD, und Plattformen, die Lieferantendokumentationsprüfungen automatisieren, verzeichnen zweistelliges Pipeline-Wachstum[3]Descartes Systems Group, "Aktualisierung zu US-amerikanischen CBP-Zwangsarbeitsfesthaltungen," descartes.com . Die resultierende Wettbewerbsmatrix zeigt Legacy-Größe auf einer Achse und spezialisierte Tiefe auf der anderen, wobei hybride KI-Architekturen als Hauptkampffeld dienen.

Preismodelle entwickeln sich weiter. Dauerlizenzmodelle weichen nutzungsgestaffelten Abonnements, die Data-Lake-Zugang, Echtzeit-Benachrichtigungen und kontinuierliches Modell-Retraining bündeln. Kunden benchmarken zunehmend die gesamte Zeit bis zur Wertschöpfung statt Funktionen auf Modulebene und belohnen Anbieter mit Low-Code-Erweiterbarkeit und kuratierten Marktplatz-Ökosystemen. Infolgedessen wird erwartet, dass der US-amerikanische Markt für Supply-Chain-Management-Software weitere Ergänzungsübernahmen erleben wird, die darauf abzielen, branchenspezifische Workflows abzurunden, insbesondere in den Bereichen Biowissenschaften, Luft- und Raumfahrt sowie Lebensmittelsicherheit. Der Nettoeffekt ist ein moderat bis stark konzentriertes Umfeld, in dem die fünf größten Anbieter zusammen einen geschätzten Umsatzanteil von 55 % halten, spezialisierte Herausforderer jedoch praktikable Einstiegspunkte behalten.

Branchenführer des US-amerikanischen Marktes für Supply-Chain-Management-Software

Oracle Corporation

Infor Inc.

SAP SE

Blue Yonder

Coupa Software

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf compliance-taugliche, prüfungsbereite Workflows, die den manuellen Aufwand in Handels-, Lieferanten- und Rückverfolgbarkeitsprozessen reduzieren und sich gleichzeitig in hybride Bereitstellungen einfügen. Die Kombination aus einer strengeren CBP-Compliance-Haltung im Jahr 2026 und der Komplexität der Zollverwaltung für bestimmte Produktkategorien erhöht die Nachfrage nach integriertem globalem Handelsmanagement, Lieferantendokumentation und Ausnahmebehandlung, die in SCM-Suiten eingebettet sind, insbesondere für importintensive Hersteller und Einzelhändler. Die Aussetzung der Durchsetzung von FDA FSMA 204 bis zum 20. Juli 2028 schafft zudem Raum für Anbieter und Käufer, sich auf grundlegende Datenmodelle, Partner-Onboarding und interoperable Rückverfolgbarkeitsnetzwerke zu konzentrieren, die auf Lebensmittel, Konsumgüter und breitere regulierte Lieferketten ausgeweitet werden können.

Ein zweiter Chancenbereich konzentriert sich auf Programme zur Skalierung der heimischen Fertigung, die eine standortübergreifende Planung, Lieferantenkartierung und die Synchronisierung von Produktion und Logistik erfordern. Initiativen des öffentlichen Sektors für industrielle Lieferketten haben weiterhin Halbleiter und kritische Lieferketten hervorgehoben, und im Juli 2026 kündigte die Trump-Administration eine zusätzliche Investition von 100 Milliarden USD von TSMC für die US-basierte Fertigung fortschrittlicher Halbleiter an (womit sich die geplante Gesamtinvestition auf 265 Milliarden USD über 12 Anlagen erhöht). Große, mehrstandortige Ausbauprojekte dieser Art erweitern den adressierbaren Bedarf an Planungs-, Bestands- und Ausführungssoftware, die neue Werke, regionale Lieferantenökosysteme und Logistikknoten umfasst. Auf der Seite des Betriebsmodells unterstützt der von KPMG 2026 genannte Trend zu zentralisierten Global Business Services (GBS) die Nachfrage nach Standardisierung, unternehmensübergreifender Governance und End-to-End-Kontrolltürmen, während die PwC-Umfrage „2026 Digital Trends in Operations Survey“, wonach 89% der Führungskräfte in Betrieb und Lieferkette angeben, dass Technologieinvestitionen noch keine vollständigen Ergebnisse liefern, die Aufmerksamkeit auf Implementierungen richtet, die Akzeptanz, Datenreife und messbare operative KPIs betonen, statt auf zusätzliche Einzellösungsebenen.

Aktuelle Branchenentwicklungen

- Juni 2026: Oracle kündigte vier neue Fusion Agentic Applications für Oracle Fusion Cloud SCM an, die sich auf Bestandstransparenz und Fertigungseffizienz konzentrieren, zusammen mit neuen Funktionen zur Bestandsoptimierung. Die Veröffentlichung vertieft Oracles Vorstoß von Analytik hin zu ausführungsorientierter Automatisierung innerhalb der Kern-SCM-Workflows und erhöht den Wettbewerbsdruck auf Suite-Anbieter, agentenbasierte Orchestrierung einzubetten, statt zusätzliche Copiloten anzubieten.

- Oktober 2025: Oracle kündigte neue KI-Agenten innerhalb der Oracle Fusion Cloud Applications an, die die Leistung der Lieferkette verbessern sollen. Durch die Produktisierung von KI-Agenten über zentrale SCM-Prozesse hinweg verstärkte Oracle die Verschiebung hin zu nativer KI-Funktionalität, die in Abonnement-Suiten gebündelt ist, was die Bewertungskriterien in Unternehmensausschreibungen beeinflusst.

- Juli 2024: Infor schloss die Übernahmen von Albanero und Acumen ab und stärkte damit die Fähigkeiten im Bereich Revenue Growth Management und Datenmigration. Diese Ergänzungen unterstützten die breitere Plattformmodernisierung und die Beschleunigung der Implementierung, Fähigkeiten, die oft die Time-to-Value bei mehrmoduligen SCM-Implementierungen bestimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Umsätze, die in den Vereinigten Staaten mit Supply-Chain-Management-Software erzielt werden, die zur Planung, Ausführung und Überwachung von Lieferkettenaktivitäten über Funktionen wie Beschaffung, Fertigungsplanung, Bestand und Logistikkoordination eingesetzt wird.

Ausschlüsse vom Umfang: Wir schließen reine Dienstleistungen im Bereich Third-Party-Logistik, physische Automatisierungshardware und allgemeine ERP-Umsätze aus, die nicht auf Anwendungsfälle von Supply-Chain-Management-Software zurückzuführen sind.

Übersicht der Segmentierung

- Nach Lösungstyp

- Supply-Chain-Planung (SCP)

- Beschaffung und Einkauf

- Lagerverwaltungssysteme (WMS)

- Transportmanagementsysteme (TMS)

- Supply-Chain-Analytik und KI

- Risiko- und Compliance-Management

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzer

- Fertigung

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Schnelldrehende Konsumgüter und Verbrauchsgüterverpackungen

- Öl und Gas / Energie

- Andere Branchen

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde eingesetzt, um den Marktrahmen festzulegen, eine übersichtliche Liste adressierbarer Softwarekategorien zu erstellen und das Modell an öffentliche Nachfragesignale in den USA zu verankern. Wir haben öffentliche Quellen wie das US Census Bureau, das Bureau of Labor Statistics, Federal Reserve Economic Data (FRED), das Bureau of Transportation Statistics und die US International Trade Commission für Basisindikatoren herangezogen, die Bestandszyklen, Frachtaktivität und industrielle Produktion verfolgen.

Um diese Signale in Softwarenachfrage zu übersetzen, nutzten wir zudem Unternehmensberichte und Kommentare aus Earnings Calls, Investorenpräsentationen sowie vertrauenswürdige Fachpresseberichterstattung zu Adoptionsthemen und Preisentwicklung. Zur Überprüfung der Anbieterpräsenz und Lösungspositionierung nutzten wir ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und -intelligenz sowie eine separate kostenpflichtige Patentdatenbank, um zu überprüfen, wo sich Produktinvestitionen konzentrieren. Die oben aufgeführten spezifischen Desk-Quellen sind beispielhaft, und viele weitere öffentliche und proprietäre Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung während der Analyse verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in den USA tatsächlich gekauft wird und wie Geschäfte über Branchen mit komplexen Lieferketten hinweg bepreist und verlängert werden. Wir sprachen mit einer Mischung aus Softwareanbietern, Implementierungspartnern und Endanwendern, um Bereitstellungsmuster, Modulbündelung und die Aufteilung zwischen Neugewinnen und Erweiterungen bei Bestandskunden zu bestätigen. Das Feedback wurde außerdem genutzt, um Annahmen zu Upgrade-Zyklen, dem Zeitpunkt der Cloud-Migration und dem Tempo der Monetarisierung von KI-Funktionen zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 21% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Anbieter: 21% | Manager: 46% |

Marktdimensionierung und -prognose

Die Dimensionierung begann mit einem Top-Down-Ansatz, der die Ausgaben für Supply-Chain-Software in den USA mit dem adressierbaren Budgetpool für Unternehmenssoftware verknüpft, der anschließend nach SCM-Adoptionsraten und der typischen Mischung aus Suiten- und Einzellösungen über die Zielbranchen hinweg gefiltert wird. Nachdem diese Gesamtsumme gebildet wurde, haben wir sie mit selektiven Bottom-Up-Prüfungen abgeglichen, unter Verwendung von Stichproben der Anbieterumsätze dort, wo öffentliche Angaben verfügbar waren, Angaben von Kanalpartnern zur Implementierungsintensität und einer einfachen Prüfung von ASP mal Volumen für gängige Module.

Einige marktspezifische Eingaben wurden im Modell sichtbar gehalten, damit die Berechnung nachvollziehbar bleibt, darunter der Anteil der Cloud-Bereitstellung (da die Umsatzerfassung von Abonnements den Zeitpunkt verändert), durchschnittliche Vertragslaufzeit und Verlängerungsverhalten, der Implementierungs- und Integrationsaufwand als Treiber des gesamten Auftragswerts, die Adoption von Planungs- versus Ausführungsmodulen sowie Branchenaktivitätsindikatoren wie Bestand-zu-Umsatz-Trends und Frachtbewegungen. Wo Finanzdetails der Anbieter nicht trennbar waren, wurde der Umsatz anhand von Produktmix-Hinweisen aus Unterlagen zugewiesen und durch Interviews validiert, und dann konservativ angepasst, wenn die Antworten variierten.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich Adoptionsgeschwindigkeit und Preisgestaltung branchenübergreifend unterschiedlich schnell entwickeln. Das Basisszenario orientierte sich an Primärfeedback zu Budgetzyklen und Ersatzzeitpunkten und wurde dann mit langsameren und schnelleren Cloud-Migrationspfaden sowie unterschiedlichen Annahmen zum Preisaufschlag durch Analytik- und KI-Zusatzfunktionen stresstestet.

Datenvalidierung und Aktualisierungszyklus

Die Gesamtsummen wurden gegen unabhängige Signale überprüft, wie Verschiebungen in der Absicht zu IT-Ausgaben von Unternehmen, gemeldete Auftragsbestände und Kommentare zu Vertragsverlängerungen von börsennotierten Unternehmen sowie makroökonomische Indikatoren, die typischerweise die Dringlichkeit von SCM in den USA verändern. Ausreißer nach Jahr wurden markiert und überprüft, und wir haben Annahmen überarbeitet, wenn das Modell Preis- oder Durchdringungsniveaus implizierte, die Befragte als unrealistisch bezeichneten.

Vor der endgültigen Freigabe durchliefen das Modell und der Bericht mehrstufige Analystenprüfungen, damit die Berechnungslogik, Einheiten und Währungsbehandlung über die Zeitreihe hinweg konsistent blieben. Der Bericht wird jährlich aktualisiert, mit Zwischenupdates, wenn ein wesentliches Ereignis die Annahmen verändert, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Marktgröße von Mordor Intelligence für US-Supply-Chain-Management-Software im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Zahlen für diesen Markt zu sehen, da die Grenze zwischen Software, Dienstleistungen und breiteren Ausgaben für die Lieferkette nicht von jedem Herausgeber gleich gezogen wird. Auch Zeitpunktentscheidungen spielen eine Rolle, da die Erfassung von Abonnementumsätzen, Mehrjahresverträge und die Währungsbehandlung den angegebenen Marktwert für ein bestimmtes Jahr verändern können.

In der Praxis entstehen die größten Abweichungen meist durch Umfangsentscheidungen, insbesondere ob Implementierungsdienstleistungen, in Lieferkettenlösungen eingebettete Hardware oder Nicht-SCM-ERP-Module in der Gesamtsumme mitgezählt werden. Unterschiedliche Aktualisierungszyklen können ebenfalls zu Abweichungen führen, da schnelle Veränderungen im Cloud-Anteil und bei der Preisgestaltung für Analytikfunktionen häufig aktualisiert werden müssen, um nicht veraltete Annahmen fortzuschreiben. In diesem Vergleich wird der reine Software-Umsatz in den USA isoliert und gegen Verlängerungs- und Bereitstellungssignale im von Mordor Intelligence angewendeten Modell abgeglichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,15 Mrd. USD (2025) | |

| Anlageberatung A | 12,50 Mrd. USD (2024) | Verwendet eine breitere US-SCM-Software-Kategorie, die anscheinend angrenzende Ausgaben für Unternehmensanwendungen und größere Suite-Zuweisungen einschließt, und der angegebene Ausgangspunkt für 2024 kann auch frühere Annahmen zur Erfassung von Cloud-Umsätzen widerspiegeln. |

| Fachpublikation B | 9,88 Mrd. USD (2024) | Umfasst Nordamerika und vermischt Lösungsausgaben mit Dienstleistungen und eingebetteter Hardware, was die Gesamtsummen gegenüber einer reinen US-Software-Sicht aufbläht, und die Basisjahr-Darstellung kann sich von der Software-Umsatzbilanzierung unterscheiden. |

Zusammengenommen erklärt sich die Spanne hauptsächlich dadurch, was in die Definition eingebündelt wird und ob die geografische Abgrenzung strikt auf die USA beschränkt oder auf Nordamerika ausgeweitet ist, gefolgt von Unterschieden in der Handhabung des Zeitpunkts der Abonnementumsätze. Unser Ansatz hält die Gesamtsumme rückverfolgbar zu klaren Softwarenachfragetreibern, und sie wird anschließend mit Eingaben zu Geschäften, Verlängerungen und Bereitstellungen abgeglichen, damit die Zahl reproduzierbar und leicht prüfbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Supply-Chain-Management-Software?

Der Markt wird im Jahr 2026 auf 7,63 Milliarden USD geschätzt.

Wie schnell wird der Markt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,65 % expandieren und bis zum Ende des Prognosezeitraums (2026–2031) 10,53 Milliarden USD erreichen wird.

Welches Lösungssegment führt den Markt derzeit an?

Supply-Chain-Planung hält die größte Position mit 31,12 % des Umsatzes 2025.

Welche US-amerikanische Region verzeichnet das schnellste Wachstum?

Für den Mittleren Westen wird bis 2031 eine CAGR von 7,35 % prognostiziert, da die Fertigungsrückverlagerung an Fahrt gewinnt.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen steigen mit einer CAGR von 8,15 % dank niedrigerer Vorabkosten und elastischer Skalierungsfunktionen.

Wie beeinflussen kleine und mittlere Unternehmen die Marktdynamik?

KMU sind die am schnellsten wachsende Kundengruppe mit einer CAGR von 7,85 % und nutzen SaaS-Bündel, die die Implementierungszeit verkürzen und den Kapitaleinsatz reduzieren.

Seite zuletzt aktualisiert am: