Marktgröße und Marktanteil für Workforce-Management-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

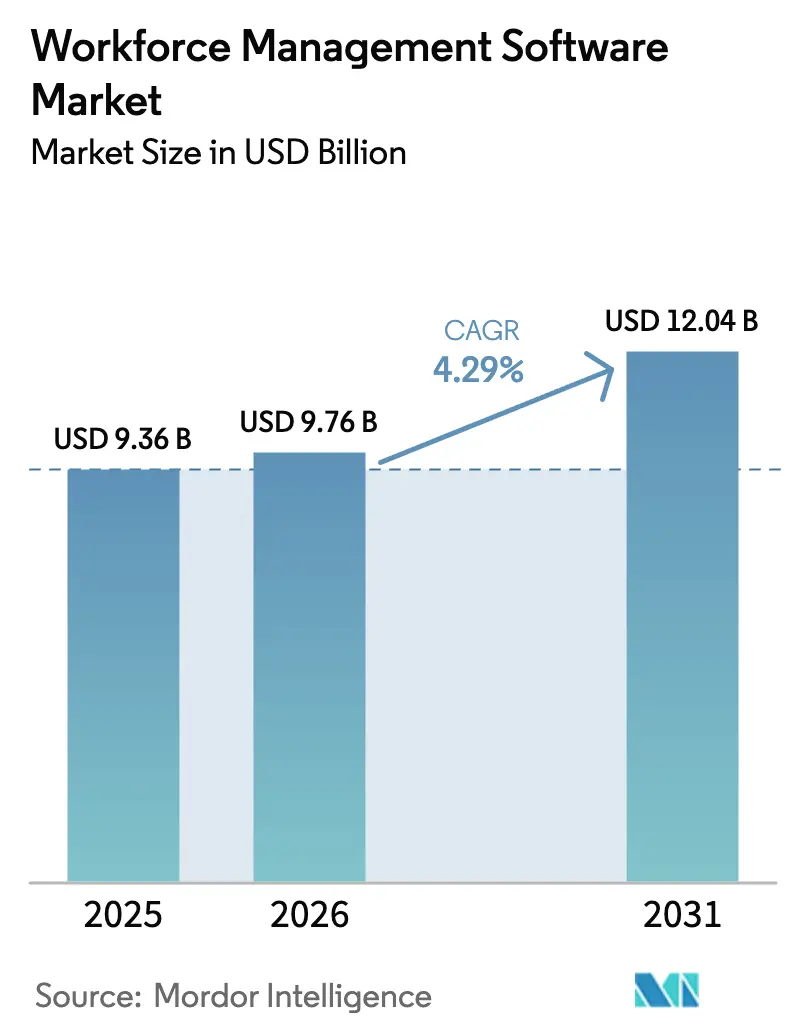

| Marktgröße (2026) | 9.76 Milliarden US-Dollar |

| Marktgröße (2031) | 12.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Workforce-Management-Software von Mordor Intelligence

Die Marktgröße für Workforce-Management-Software wird voraussichtlich von 9,36 Milliarden USD im Jahr 2025 auf 9,76 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 12,04 Milliarden USD erreichen, mit einer CAGR von 4,29 % über den Zeitraum 2026–2031. Die Einführung generativer KI-Copiloten, Echtzeit-Lohnsteuer-Engines und Mobile-First-Anwendungen verändert den Personalbetrieb grundlegend und wandelt ein ehemals im Hintergrund agierendes Werkzeug in eine Compliance- und Risikominderungsplattform um. Anbieter integrieren prüfungsbereite Analysen, um Vorschriften wie Australiens Single Touch Payroll Phase 3 und Frankreichs Artikel L1222-4 zu erfüllen und Unternehmen dabei zu helfen, finanzielle Strafen zu vermeiden.[1]Australisches Finanzamt, "Compliance-Bericht 2024," ato.gov.au Die Cloud-Migration beschleunigt sich ebenfalls, da Unternehmen Hardware-Ausgaben eliminieren und Upgrade-Zyklen verkürzen möchten, wobei Cloud-Bereitstellungen im Jahr 2025 bereits 63,81 % des Gesamtumsatzes ausmachen. Regional gesehen führt Nordamerika beim Marktanteil, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnet und von der Durchdringung des mobilen Workforce-Managements im südostasiatischen Einzelhandel sowie von Initiativen zur Personalbesetzung im Gesundheitswesen des Golfkooperationsrats profitiert.

Wichtigste Erkenntnisse des Berichts

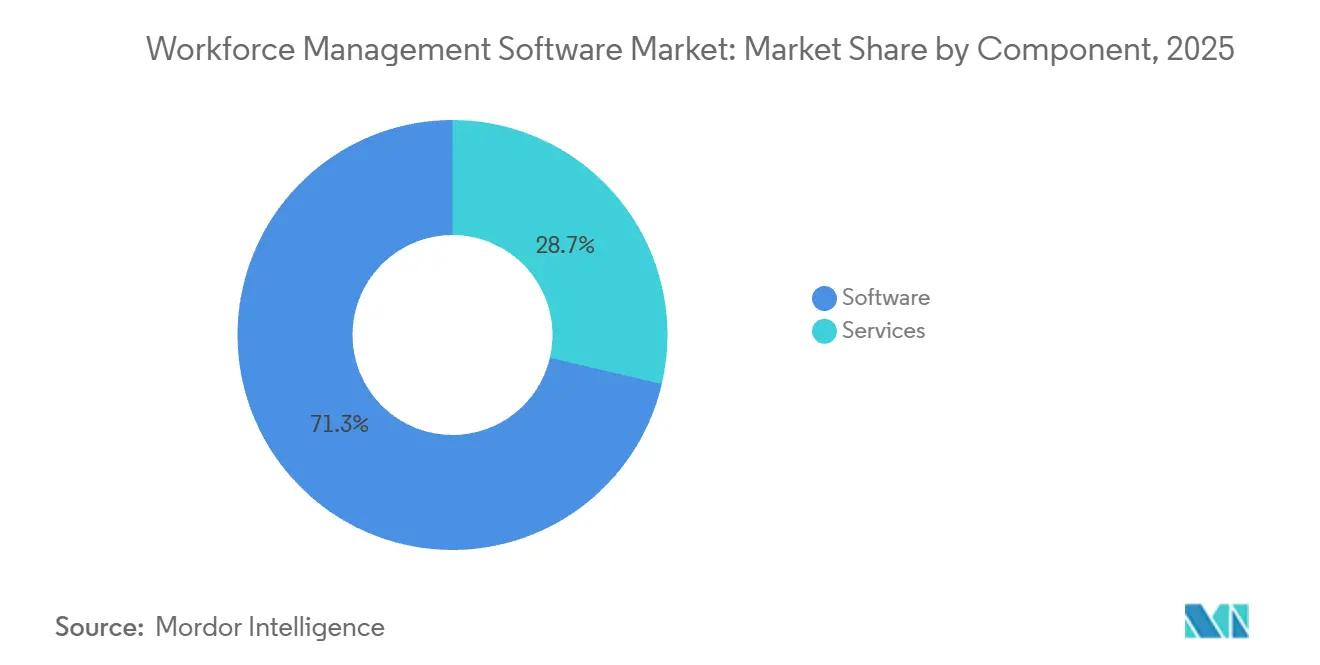

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 71,34 %; Dienstleistungen wachsen aufgrund der stärkeren Nachfrage nach KI-Abstimmungsunterstützung mit einer CAGR von 5,61 %.

- Nach Softwaretyp hielt die Zeit- und Anwesenheitsverwaltung im Jahr 2025 einen Umsatzanteil von 29,63 %; Workforce-Analysen werden bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Marktanteil von 63,81 % am Markt für Workforce-Management-Software und wird voraussichtlich bis 2031 mit einer CAGR von 5,94 % wachsen.

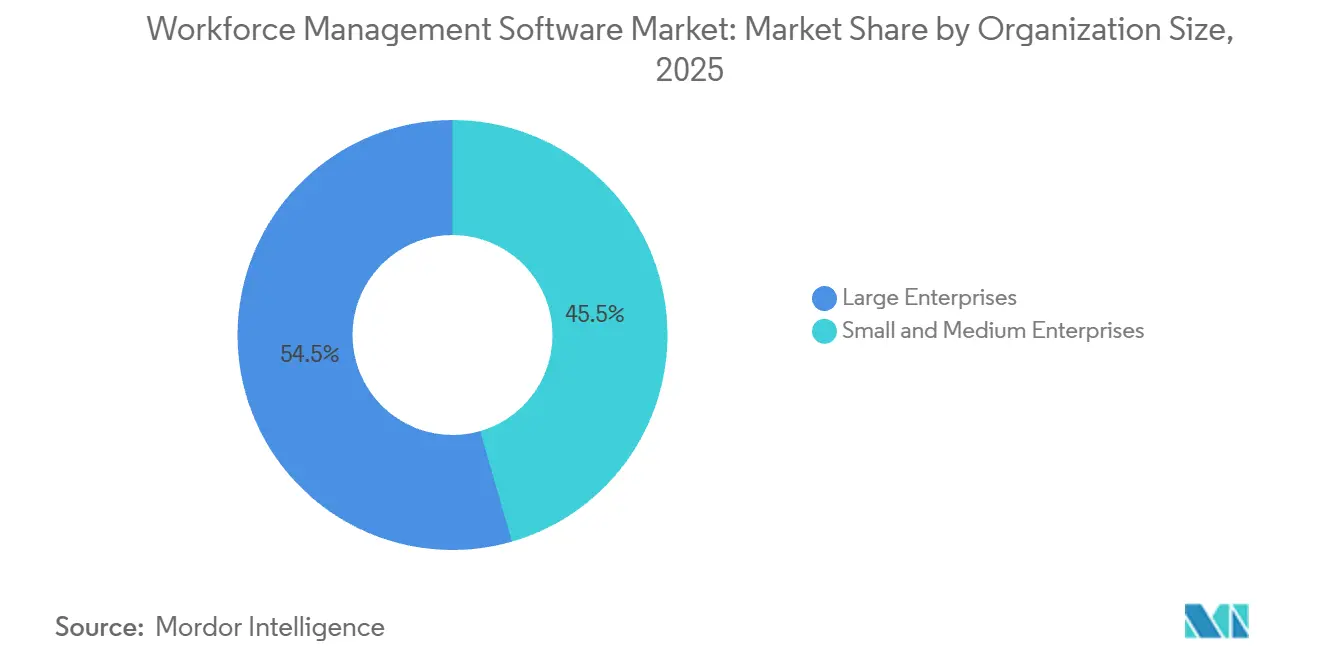

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 54,46 % des Umsatzes bei, während kleine und mittlere Unternehmen die Einführung mit einer CAGR von 6,44 % bis 2031 ausweiten.

- Nach Endverbrauchsbranche verzeichnete das Gesundheitswesen mit einer CAGR von 5,46 % das höchste Wachstum, während Konsumgüter und Einzelhandel im Jahr 2025 18,73 % der Marktgröße für Workforce-Management-Software ausmachten.

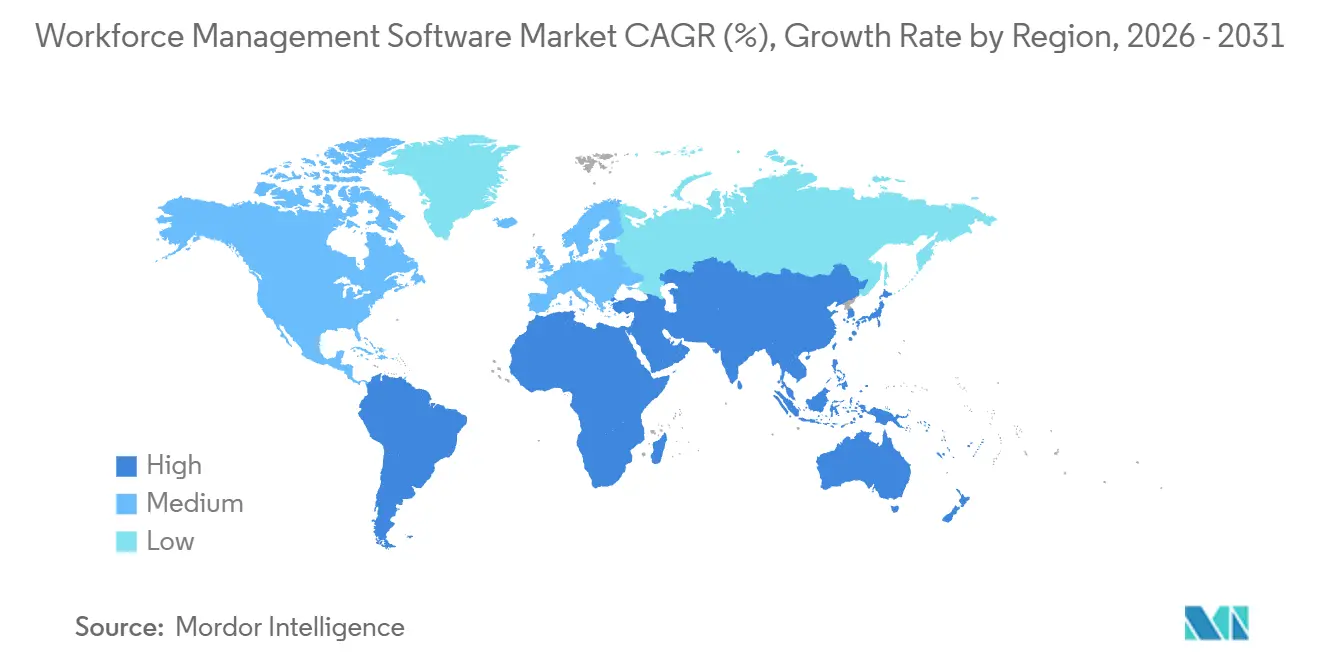

- Nach Geografie führte Nordamerika im Jahr 2025 mit 38,91 % der Marktgröße für Workforce-Management-Software; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,17 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Workforce-Management-Software*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Arbeitsprognose-Pilotprojekte beschleunigen die Einführung in schichtbasierten EU-Industrien | +0.8% | Europa (Deutschland, Frankreich, Niederlande, nordische Länder) | Mittelfristig (2–4 Jahre) |

| Mobile-First-Durchdringung von Workforce-Management-Software in südostasiatischen Einzelhandelsketten mit mehreren Standorten | +0.6% | Südostasien (Indonesien, Thailand, Vietnam, Philippinen, Malaysia) | Kurzfristig (≤ 2 Jahre) |

| Personalengpässe im Gesundheitswesen des Golfkooperationsrats fördern Cloud-basierte Investitionen in Workforce-Management-Software | +0.5% | Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait) | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Echtzeit-Lohnsteuerberichterstattung in Australien und Neuseeland | +0.7% | Australien und Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Biometrische Zeit- und Anwesenheitserfassung zur Bekämpfung von Lohnbetrug in südamerikanischen Logistikzentren | +0.4% | Südamerika (Brasilien, Argentinien, Chile, Kolumbien) | Mittelfristig (2–4 Jahre) |

| Einführung generativer KI-Copiloten zur Optimierung der Planung an vorderster Front | +0.9% | Global, angeführt von Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Arbeitsprognose-Pilotprojekte beschleunigen die Einführung in schichtbasierten EU-Industrien

Europäische Hersteller und Logistikbetreiber nutzen Modelle des maschinellen Lernens, die Kassendaten und Wetterdaten verarbeiten, um stündliche Arbeitsprognosen im Vergleich zu statischen Vorlagen um 15–20 % zu verbessern.[2]SAP SE, "Umfrage zur digitalen Fertigung 2024," sap.com Workdays Funktion „Skills Intelligence” gleicht Zertifizierungen mit Schichtanforderungen ab und reduziert die Abhängigkeit von Zeitarbeitsfirmen. Die Bestimmungen der EU-Richtlinie zur Plattformarbeit erfordern algorithmische Transparenz und veranlassen Anbieter, prüfbare Planungsverläufe zu erstellen. Deloittes Umfrage von 2024 ergab, dass 68 % der schichtbasierten Arbeitgeber in Deutschland, Frankreich und den Niederlanden planen, bis Ende 2025 KI-Prognosen zu pilotieren, gegenüber 42 % im Jahr 2023. SAP und ATOSS reagieren darauf, indem sie prädiktive Planung bündeln, die mit den Rechten der Betriebsräte konform ist. Der Wettbewerbsdruck überwiegt nun die Bedenken hinsichtlich der Transparenz und beschleunigt die Einführung von Lösungen.

Mobile-First-Durchdringung von Workforce-Management-Software in südostasiatischen Einzelhandelsketten mit mehreren Standorten

Einzelhändler mit 50–500 Filialen in Indonesien, Thailand und Vietnam geben Desktop-Systeme zugunsten von Smartphone-Apps auf, die es Managern ermöglichen, Urlaubsanträge zu genehmigen und Aushilfsanfragen in wenigen Minuten zu verbreiten. Telkomsel verzeichnete 2024 ein Wachstum von 47 % bei mobilen Unternehmensdaten, angetrieben durch Workforce-Anwendungen. Boston Consulting Group berichtete, dass die Zykluszeiten für Planungsänderungen bei Anwendern von 48 Stunden auf unter 4 Stunden gesunken sind, was die Reaktionsfähigkeit während des Ramadans und des Chinesischen Neujahrsfests verbessert. Das ASEAN-Rahmenwerk für die digitale Wirtschaft senkt die grenzüberschreitenden Compliance-Kosten, während 72 % der regionalen Vorstandsvorsitzenden die Arbeitsproduktivität als oberste betriebliche Priorität einstufen. Deputy und Roubler lokalisieren Bahasa Indonesia und Thailändisch, integrieren sich mit Lohnanbietern und unterbieten Legacy-Anbieter beim Preis.

Personalengpässe im Gesundheitswesen des Golfkooperationsrats fördern Cloud-basierte Investitionen in Workforce-Management-Software

Saudi-Arabien strebt bis 2030 3,5 Krankenhausbetten pro 1.000 Einwohner an; das Personalangebot hinkt jedoch hinterher, sodass Ministerien Pflegedienstplan-Plattformen vorschreiben, die Kliniker dynamisch umverteilen können. Der Future Health Index 2024 von Philips ergab, dass 64 % der saudi-arabischen Krankenhausadministratoren Planungsineffizienzen als wesentlichen Treiber von Burnout identifizierten. Deloitte prognostizierte bis 2030 einen Personalengpass von 250.000 Arbeitskräften im Gesundheitswesen des Golfkooperationsrats. KI-gestützte Tools, die Qualifikation, Schweregrad und Verhältnisregeln berücksichtigen, erstellen nun in weniger als 10 Minuten konforme Dienstpläne. Die Oracle ME Cloud-Region in Abu Dhabi aus dem Jahr 2025 mindert Bedenken hinsichtlich der Datensouveränität, und UKG sowie Workday arbeiten mit lokalen Integratoren zusammen, um einen adressierbaren Markt von 200–300 Millionen USD zu erschließen.

Vorschriften zur Echtzeit-Lohnsteuerberichterstattung in Australien und Neuseeland

Australiens Single Touch Payroll Phase 3 erzwingt eine eintägige Meldung von Rentenbeiträgen und deckt Fehler sofort auf. MYOB stellte fest, dass 89 % der kleinen Unternehmen mit eigenständigen Zeiterfassungsgeräten Compliance-Vorfälle hatten, verglichen mit 23 % bei Nutzern integrierter Suiten. Das australische Finanzamt trieb 2024 bei Prüfungen 1,2 Milliarden AUD (0,8 Milliarden USD) an nicht gezahlten Verbindlichkeiten ein. Neuseelands PAYE-Aktualisierungen von 2025 spiegeln diese Regeln wider und schaffen einen trans-tasmanischen Korridor, der Anbieter mit Präsenz in beiden Ländern begünstigt. Workdays Adaptive-Planning-Modul prognostiziert nun tägliche Rückstellungen und verbessert die Planung von Kassenreserven. Oracle und ADP fügten automatische Einreichungsmodule hinzu, die die Abhängigkeit von Drittanbieterbüros verringern.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Workforce-Management-Software*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten der Legacy-MES/ERP-Integration bei deutschen Mittelstandsherstellern | -0.5% | Deutschland, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Chinas Datenlokalisierungsregeln schränken ausländische SaaS-Bereitstellungen von Workforce-Management-Software ein | -0.6% | China | Langfristig (≥ 4 Jahre) |

| Unzuverlässige Breitbandinfrastruktur behindert die Cloud-Einführung in Subsahara-Afrika | -0.3% | Subsahara-Afrika (ohne Südafrika) | Langfristig (≥ 4 Jahre) |

| Widerstand französischer Gewerkschaften gegen algorithmische Schichtplanung | -0.2% | Frankreich, Belgien, Luxemburg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten der Legacy-MES/ERP-Integration bei deutschen Mittelstandsherstellern

Viele deutsche Unternehmen betreiben noch Siemens SIMATIC oder SAP ECC aus den frühen 2000er Jahren, denen moderne APIs fehlen, was Integrationskosten von 200.000–500.000 EUR (225.000–565.000 USD) und Zeitrahmen von 12–18 Monaten verursacht.[2] SAPs Umfrage von 2024 ergab, dass 62 % der Hersteller mit weniger als 1.000 Mitarbeitern noch On-Premise betreiben. Rockwell Automation berichtete, dass 47 % die Integrationskomplexität als wesentliche Barriere nannten, noch vor Kosten und Sicherheit. Der VDMA stellte fest, dass die IT-Budgets des Mittelstands im Durchschnitt nur 3,2 % des Umsatzes betragen, was groß angelegte digitale Projekte einschränkt. Vorgefertigte Konnektoren helfen, erfordern jedoch häufig Anpassungen, was manuelle Datenübertragungen aufrechterhält und die Cloud-Migration verlangsamt.

Chinas Datenlokalisierungsregeln schränken ausländische SaaS-Bereitstellungen von Workforce-Management-Software ein

Überarbeitete grenzüberschreitende Datenregeln von 2024 zwingen Arbeitgeber dazu, Anwesenheits- und Urlaubsdaten auf Servern auf dem chinesischen Festland zu speichern, was multinationale Unternehmen dazu veranlasst, separate China-spezifische Umgebungen einzurichten oder inländische Anbieter zu wählen. Sicherheitsbewertungen für Übertragungen dauern 60–90 Tage und kosten jährlich 50.000–100.000 USD, was die Gesamtbetriebskosten erhöht. Oracle, SAP und Workday betreiben nun chinesische Rechenzentren, jedoch bestehen weiterhin Funktionslücken, da das KI-Training mit chinesischen Daten eingeschränkt ist. Doppelte Systeme erhöhen die Lizenzkosten und behindern globale Analysen, was das kurzfristige Marktpotenzial einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Workforce-Management-Software

Nach Komponente:

Dienstleistungen gewinnen an Bedeutung, da die Nachfrage nach KI-Anpassung steigtSoftware machte 2025 71,34 % des Umsatzes aus, hauptsächlich getrieben durch mehrjährige Abonnements, die Planung, Zeit- und Anwesenheitsverwaltung sowie Analysedienste bündeln. Dienstleistungen wachsen jedoch mit einer CAGR von 5,61 % um 130 Basispunkte schneller, da Unternehmen externe Experten benötigen, um generative KI-Funktionen zu optimieren. PwC stellte fest, dass 67 % der Organisationen, die KI im Personalwesen einsetzen, Beratung benötigten, um Leitplanken zu setzen und Mitarbeiter zu schulen. Große Integratoren nutzen diese Lücke und erzielen für jeden USD 0,5 Millionen an Software-Deals USD 1–2 Millionen an Dienstleistungen. Managed Services erzielen nun einen Aufschlag von 20 %, was mittelgroßen Krankenhäusern ermöglicht, die Compliance-Überwachung auszulagern.

Das Softwarewachstum bleibt solide, da Anbieter bei Dreijahresverträgen Rabatte von 10–15 % anbieten und so den jährlich wiederkehrenden Umsatz stabilisieren. Die Marktgröße für Dienstleistungen im Bereich Workforce-Management-Software befindet sich auf einem höheren Wachstumspfad, da sich KI über Pilotprojekte hinaus ausbreitet und die Berater-Pipelines gefüllt bleiben. Anbieter mindern das Abwanderungsrisiko, indem sie Dienstleistungen in Verlängerungsgespräche einbinden und Kunden in umfassendere Ökosysteme einbinden.

Nach Softwaretyp:

Analysemodule gewinnen Budgetanteile, da der Einfluss von CHROs wächstZeit und Anwesenheit machten 2025 einen Anteil von 29,63 % aus, getrieben durch Lohnvorschriften; Analysen führten jedoch mit einer CAGR von 6,81 % bis 2031 beim Wachstum. McKinsey schätzte, dass prädiktive Modelle die freiwillige Fluktuation um 18 % senken und für ein Unternehmen mit 1.000 Mitarbeitern 3–5 Millionen USD einsparen. Da 71 % der CHROs nun direkt an CEOs berichten, treibt die Sichtbarkeit auf Vorstandsebene die Ausgaben für Analysen. Planungssoftware wächst ungefähr im Einklang mit dem Markt für Workforce-Management-Software, unterstützt durch KI-Mustererkennung. Ermüdungsrisiko-Tools werden von der Luftfahrt in den Bergbau und die Versorgungswirtschaft übernommen, was breitere Sicherheitsvorschriften widerspiegelt.

Der Marktanteil für Analysen im Bereich Workforce-Management-Software wird voraussichtlich steigen, da prädiktive Dashboards zu einem Standardelement in CFO-Präsentationen werden. Anbieter differenzieren sich, indem sie externe Signale wie Wetter und soziale Medien in Prognosen einbeziehen, die dabei helfen, Überstundenbudgets zu rechtfertigen.

Nach Bereitstellungsmodus:

Cloud-Dominanz festigt sich trotz Bedenken hinsichtlich der DatensouveränitätDie Cloud-Bereitstellung machte 2025 63,81 % des Umsatzes aus und wächst mit einer CAGR von 5,94 %, da Unternehmen Hardware-Abschreibungen und Wartungspersonalkosten vermeiden möchten. On-Premise-Lösungen bleiben aufgrund strenger Souveränitätsgesetze für Verteidigung, Finanzen und öffentliche Behörden geeignet. Hybride Ansätze entstehen, bei denen Anwesenheitsdaten auf lokalen Servern gespeichert werden, während die Planungslogik in der Cloud verbleibt; Latenzprobleme behindern jedoch die Echtzeit-Berichterstattung. Microsofts Azure Stack HCI ermöglicht es Anbietern, eine Cloud-ähnliche Benutzererfahrung mit Compliance hinsichtlich der Datenlokalisierung zu liefern.

Die Marktgrößendifferenz zwischen Cloud- und On-Premise-Lösungen im Bereich Workforce-Management-Software vergrößert sich jährlich, wobei kleine und mittlere Unternehmen einfache Abonnementmodelle gegenüber den mit internen Servern verbundenen Fünfjahres-Eigentumskosten von 200.000 USD bevorzugen. Anbieter bewerben „Evergreen”-Upgrades, die sicherstellen, dass Kunden stets die neuesten Compliance-Regeln ohne störende Ausfallzeiten nutzen.

Nach Unternehmensgröße:

Kleine und mittlere Unternehmen setzen auf gestaffelte Preisgestaltung, da Anbieter den Zugang demokratisierenGroßunternehmen hielten 2025 54,46 % der Ausgaben, aber kleine und mittlere Unternehmen sind der Wachstumsmotor mit einer CAGR von 6,44 %. Deputys Freemium-Tarif für bis zu fünf Mitarbeiter und ein Premium-Plan für 4,50 USD pro Nutzer veranschaulichen niedrige Einstiegshürden. 7shifts berichtete, dass 68 % seiner Neuanmeldungen im Jahr 2024 weniger als 50 Mitarbeiter hatten, gegenüber 52 % zwei Jahre zuvor. Eine durchschnittliche Lohninflation von 5 % motiviert selbst kleine Einzelhändler mit 20 Mitarbeitern, die Planung zu automatisieren.

Die Funktionserwartungen divergieren: Großunternehmen benötigen rollenbasierte Kontrollen und Okta-Integration, während Kleinstunternehmen eine mobile Einrichtung innerhalb einer Stunde priorisieren. Der Markt für Workforce-Management-Software fragmentiert sich weiterhin entlang dieser Linien, wobei horizontale Suiten Unternehmen bedienen, während vertikale Newcomer Nischensegmente verfolgen.

Nach Endverbrauchsbranche:

Gesundheitswesen führt beim Wachstum, da sich Personalengpässe verschärfenEinzelhandel und Konsumgüter hielten 2025 einen Anteil von 18,73 %, was auf das Vorhandensein dichter Stundenlohnbelegschaften und saisonaler Spitzen zurückzuführen ist. Das Gesundheitswesen verzeichnet mit einer CAGR von 5,46 % das schnellste Wachstum, angetrieben durch Pflegeengpässe. Die American Hospital Association identifizierte eine Lücke von 100.000 Pflegekräften, was dazu führt, dass 18 % der Krankenhäuser monatlich Notfallpatienten umleiten. The Advisory Board stellte fest, dass 79 % der leitenden Pflegedirektoren planen, ihre Budgets für Workforce-Technologie für 2025 zu erhöhen.

Bankunternehmen setzen Lösungen ein, um hybride Arbeitnehmer zu verfolgen, während die Fertigung eine enge Verknüpfung mit Ausführungssystemen erfordert, um Arbeit und Produktion aufeinander abzustimmen. Logistikbetreiber setzen biometrische Zeiterfassungsgeräte ein, um Buddy-Punching zu unterbinden, was laut Daten der Interamerikanischen Entwicklungsbank zu einer Senkung der Arbeitskosten um 5–8 % führt. Insgesamt repräsentieren Energie, Versorgungswirtschaft und Automobilindustrie ein Viertel des Umsatzes, jede geregelt durch einzigartige Sicherheits- und Gewerkschaftsregeln, die Cloud-Anbieter in vorgefertigte Regelwerke umwandeln.

Geografische Analyse

Markt für Workforce-Management-Software in Nordamerika

Nordamerika entfiel 2025 mit 38,91 % auf den Umsatz, angetrieben durch die frühe Einführung von Cloud-basiertem Human-Capital-Management und strenge Aufzeichnungspflichten. Die Marktreife dämpft das Wachstum auf einen CAGR von 3,8 %, doch Ersatzzyklen treiben KI-Upgrades voran. Mexikos Nearshoring-Zuflüsse in Höhe von 36 Milliarden USD im Jahr 2024 steigern die Nachfrage nach zweisprachigen Lösungen und die Einhaltung von Gewinnbeteiligungsvorschriften.[3]Mexikanisches Wirtschaftsministerium, "FDI-Bericht 2024," gob.mx Die provinziellen Überstundenregelungen Kanadas schaffen Nischen für regionsspezifische Abwesenheits-Tracker.

Markt für Workforce-Management-Software in Europa

Europa trug rund 28 % bei und zeigt eine gemischte Dynamik. Das britische Beschäftigungsrechtsgesetz von 2024 beschleunigt Umstellungen im Einzelhandel, während die Zustimmungspflichten der deutschen Betriebsräte vollständige Rollouts verzögern. Südeuropa übertrifft den kontinentalen Durchschnitt mit einem CAGR von 5,2 %, da der Tourismus wieder anzieht. Die nordischen Länder mit ihren großzügigen Urlaubsregelungen benötigen anspruchsvolle Abwesenheitsverwaltungsmodule, die globale Suiten bislang nicht ausreichend abgedeckt haben.

Markt für Workforce-Management-Software im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 6,17 %. Indiens IT-Dienstleistungsbelegschaft von 5,4 Millionen Beschäftigten ist auf Lösungen angewiesen, die Projektabrechnung und bundesstaatliche Compliance-Anforderungen kombinieren. Japans prognostiziertes Arbeitskräftedefizit von 6,4 Millionen bis 2030 treibt den Bedarf an KI-gestützter Einsatzplanung für alternde Belegschaften voran. Südkoreas 52-Stunden-Obergrenze erfordert eine präzise Zeiterfassung, wovon Anbieter profitieren, die mit biometrischen Zeiterfassungsgeräten integriert sind. Australien und Neuseeland verzeichnen Rückenwind durch Lohnsteuerpflichten, die Compliance-Lücken in tabellenkalkulationsbasierten Umgebungen aufdecken.

Markt für Workforce-Management-Software in Südamerika und MEA

Südamerika, der Nahe Osten und Afrika machen zusammen rund 15 % des Umsatzes aus, wachsen jedoch mit einem CAGR von 5,5–6 %. Brasiliens verschärfte Betrugsstrafen fördern die Einführung biometrischer Systeme, während die Zielvorgaben für Krankenhausbetten im GCC eine Chance von 300 Millionen USD für die Dienstplanoptimierung schaffen. Die Einführung in Subsahara-Afrika konzentriert sich auf Südafrika, Kenia und Nigeria, wo Zahlungsabwicklungen über Mobile-Money-Dienste den eingeschränkten Bankzugang umgehen. Schlechte Breitbandverbindungen außerhalb der Hauptstädte machen ein Offline-First-Design unabdingbar.

Regulatorisches Umfeld

Workforce-Management-Software wird durch zunehmend strengere Vorschriften zu automatisierter Entscheidungsfindung, Transparenz für Arbeitnehmer und Prüfbarkeit geprägt. In der Europäischen Union klassifiziert das EU-KI-Gesetz (Verordnung 2024/1689) bestimmte KI-Einsätze im Beschäftigungs- und Personalmanagement als hochriskant, wobei die Verpflichtungen für Anbieter und Betreiber ab August 2026 in Kraft treten. Diese Verpflichtungen umfassen Konformitätsbewertung, menschliche Aufsicht und Anforderungen zur Information der Arbeitnehmer.

Gleichzeitig verzeichnen die Vereinigten Staaten weiterhin Aufsichts- und Klarstellungsaktivitäten, einschließlich eines im April 2026 veröffentlichten Notice of Proposed Rulemaking des US-Arbeitsministeriums zum Status des gemeinsamen Arbeitgebers (Joint Employer) unter dem Fair Labor Standards Act. Dies wirkt sich wiederum darauf aus, wie Arbeitgeber Zeit, Dienstplankontrolle und Arbeitszuweisung über Auftragnehmer und Franchisenehmer hinweg dokumentieren. Auf bundesstaatlicher und kommunaler Ebene fügt die Governance für automatisierte Beschäftigungsentscheidungswerkzeuge eine weitere Compliance-Ebene hinzu, die WFM-Anbieter zunehmend durch Richtlinienkontrollen und Prüfpfade abbilden. Das New York City Local Law 144 setzt die Durchsetzung von Bias-Audit- und Transparenzanforderungen für automatisierte Beschäftigungsentscheidungswerkzeuge fort, während der kalifornische SB-7 (Sitzungsperiode 2025-2026) schriftliche Benachrichtigungen und damit verbundene Kontrollen für automatisierte Entscheidungssysteme vorschlägt, die bei Beschäftigungsentscheidungen wie Disziplinarmaßnahmen oder Kündigungen eingesetzt werden. Insgesamt verstärken diese Entwicklungen die Nachfrage nach erklärbarer Dienstplanlogik, rollenbasiertem Zugriff und manipulationssicherer Berichterstattung über Zeit-, Anwesenheits- und Analysemodule hinweg.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Infrastruktur- und Ermöglichungsebenen (Cloud-Hosting, Identitäts- und Zugriffsmanagement sowie Datensicherheitskontrollen), die SaaS-Bereitstellung und prüfungsbereite Abläufe unterstützen. Kern-WFM-Anbieter entwickeln dann die Anwendungsebene (Zeiterfassung, Dienstplanung, Urlaubsverwaltung und Workforce-Analytik) und fügen zunehmend KI-Orchestrierung, Compliance-Regelpakete und Integrationen in HCM/ERP-, Lohnabrechnungs- und andere Branchensysteme hinzu. Implementierungspartner und Systemintegratoren konfigurieren Überstunden, Zuschläge, gewerkschaftliche Einschränkungen und lokale gesetzliche Urlaubsregelungen, verbinden Biometrie und Mobilgeräte und begleiten den Wandel für die Akzeptanz an vorderster Front.

Auf der nachgelagerten Seite erfolgt der Vertrieb über direkten Unternehmensvertrieb für Suiten, App-getriebenes produktgeführtes Wachstum für KMU und vertikale Kanäle für regulierte Endnutzer wie Gesundheitswesen und öffentliche Einrichtungen. Konsolidierung und Zukauf ergänzender Fähigkeiten verdichten Teile der Kette, um die Time-to-Value zu verbessern, wie die Übernahme von TOBA HR Solutions durch ORTEC (Juli 2026) zeigt, um die WFM-Bereitstellung im Gesundheitswesen in Belgien und Luxemburg zu vertiefen, sowie die Übernahme von Aidora durch Paylocity (Juli 2026), um KI-native Automatisierung der Urlaubs-Compliance hinzuzufügen. Auch der Produktzyklus wird zu einem engeren Glied in der Kette, da Anbieter häufige Compliance- und KI-Funktionsupdates ausliefern, wie das Legion Technologies Spring 2026 Release und WorkJam, das eine autonome KI-Ebene hinzufügt, die den Wandel von statischer Dienstplanung zu Echtzeit-Betriebsentscheidungen vorantreiben soll.

Wettbewerbslandschaft

Die fünf größten Anbieter – Oracle, SAP, Workday, UKG und ADP – halten einen Marktanteil von 45–50 %, was auf eine moderate Konzentration hindeutet. Oracle und SAP betten Workforce-Management ein, um die Bindung an ihre Suiten zu erhöhen, während UKG und Ceridian ihre Tiefe durch vertikalisierte Funktionen verteidigen.

Generative KI bleibt das härteste Schlachtfeld; Workday meldete 2024 12 Planungspatente und UKG acht Patente für natürliche Sprache an. Strategische Themen umfassen den Erwerb biometrischer Hardware, den Aufbau von Rechenzentren im jeweiligen Land zur Erfüllung von Datensouveränitätsmandaten und die Ausrichtung auf Kleinstunternehmen mit Paketen für 50 USD pro Monat.

Vertikale Herausforderer florieren. 7shifts dominiert den Restaurantmarkt, Deputy dominiert die Gastronomiebranche und Skedulo ist auf den Außendienst spezialisiert. Technologische Wettbewerbsvorteile hängen von der Verarbeitung unstrukturierter Daten, Wetter- und sozialer Stimmung ab, um Nachfrageprognosen zu schärfen. Private-Equity-Finanzierung treibt die Konsolidierung voran, da UKG Workforce Software übernimmt und Ceridian sich mit Microsoft Copilot-Integrationen ausrichtet. Große Unternehmenssuiten nutzen Workforce-Module als Brückenkopf für den Cross-Selling von ERP und drängen reine Anbieter dazu, sich durch Benutzerfreundlichkeit und Time-to-Value zu differenzieren.

Marktführer in der Branche für Workforce-Management-Software

-

ActiveOps PLC

-

NICE Ltd.

-

Infor Group

-

Oracle Corporation

-

UKG Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Workforce-Management-Software erfasste Unternehmen

- ActiveOps PLC

- NICE Ltd.

- Infor Group

- Oracle Corporation

- UKG Inc.

- SAP SE

- ADP LLC

- Blue Yonder Group, Inc. (Panasonic)

- IBM Corporation

- Workday Inc.

- Reflexis Systems Inc. (Zebra)

- SISQUAL Workforce Management, Lda

- ServiceMax Inc.

- Atoss Software AG

- Mitrefinch Ltd (Advanced)

- Deputy Group Pty Ltd

- 7shifts Employee Scheduling Software Inc.

- Sage Group plc

- Roubler Australia Pty Ltd

- tamigo ApS

- Verint Systems Inc.

- ClickSoftware (Salesforce Field Service)

- Ceridian HCM Holding Inc.

- Humanity (TCP Software)

Analyse der Unternehmen im Markt für Workforce-Management-Software lesen

Marktchancen und Zukunftsaussichten

Eine unmittelbare Chance besteht darin, WFM über Dienstplanung und Zeiterfassung hinaus auf KI-gesteuerte Workforce-Ausführung auszudehnen, die Menschen, Aufgaben und KI-Agenten mit klarerer Kontrolle und Verantwortlichkeit koordiniert. NICE brachte eine Workforce Empowerment Suite (Juni 2026) auf den Markt, um hybride Belegschaften zu verwalten und zu steuern, die sowohl menschliche Mitarbeiter als auch KI-Agenten umfassen, während UKG agentische Orchestrierungsverbesserungen und neue Intelligenzfunktionen in seiner Workforce-Betriebsplattform ankündigte (Juni 2026). Diese Schritte schaffen Raum für Anbieter, um Workflows für menschliche Aufsicht, Richtlinien-Leitplanken und Prüfpfade in tägliche Manager-Konsolen zu integrieren, statt sich auf separate HR- oder IT-Governance-Ebenen zu verlassen.

Compliance-getriebene Modernisierung erzeugt ebenfalls Nachfrage, wobei Käufer messbare Reduzierungen des Verwaltungsaufwands und des Prüfungsrisikos anstreben. Der Markt neigt bereits zu SaaS, wobei Cloud-Bereitstellungen 2025 63,81 % des Umsatzes ausmachen, was Programme zur Modernisierung der Infrastruktur und zur Standardisierung von Kontrollen über mehrländerübergreifende Belegschaften unterstützt. Regulatorische Anforderungen an Transparenz und Verpflichtungen für hochriskante KI im Beschäftigungskontext, einschließlich der Verpflichtungen des EU-KI-Gesetzes ab August 2026, verstärken die Chancen für Anbieter und Servicepartner, die Lokalisierung durch jurisdiktionsspezifische Regelpakete liefern, Erklärbarkeit für algorithmische Dienstplanentscheidungen bereitstellen und WFM mit Lohnsteuerberichterstattung und Urlaubs-Compliance innerhalb eines einheitlichen Workflows verbinden können.

Aktuelle Branchenentwicklungen im Markt für Workforce-Management-Software

- Juli 2026: Paylocity übernahm Aidora, um KI-native Urlaubsmanagementfunktionen in seine Plattform zu integrieren. Der Deal stärkt die automatisierte Abwicklung regulierter Urlaubsprozesse und reduziert den manuellen Bearbeitungsaufwand für HR und Führungskräfte, wodurch Paylocitys durchgängigen Workflow über Zeit, Urlaub und Compliance hinweg gestrafft wird.

- Juni 2026: NICE brachte die Workforce Empowerment Suite auf den Markt, um hybride Belegschaften zu verwalten, zu steuern und zu unterstützen, die sowohl menschliche Mitarbeiter als auch KI-Agenten umfassen. Die Veröffentlichung erweitert WFM von Prognose und Dienstplanung auf Governance und Orchestrierung und hebt die Anforderungen an Prüfbarkeit, Kontrolle und systemübergreifende Integration.

- Oktober 2025: Workday veröffentlichte Workday Illuminate, das generative KI in seine gesamte Suite einbettet und in Pilotprojekten im Gesundheitswesen erhebliche Reduzierungen der Zeit für die Dienstplanerstellung meldet. Dies verstärkte die wettbewerbliche Verschiebung hin zu Copiloten und Workflows in natürlicher Sprache als Kerndifferenzierungsmerkmal von WFM und nicht nur als zusätzliche Analysefunktion.

Markt für Workforce-Management-Software Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Workforce-Management-Software, die von Organisationen zur Planung, Terminierung, Verfolgung und Optimierung von Arbeitskräften eingesetzt wird, einschließlich Zeit- und Anwesenheitserfassung, Dienstplanung, Urlaubsverwaltung und Workforce-Analytik, bereitgestellt über Cloud- oder On-Premise-Implementierungen.

Ausschlüsse vom Umfang: Wir schließen reine Lohnabrechnungstools aus, die keine eigenständige Funktionalität zur Dienstplanung, Zeiterfassung oder Arbeitskräfteanalyse bieten.

Übersicht der Segmentierung

-

Nach Komponente

- Software

- Dienstleistungen

-

Nach Softwaretyp

- Zeit- und Anwesenheitsverwaltung

- Personalplanung

- Workforce-Analysen

- Abwesenheits- und Urlaubsverwaltung

- Ermüdungs- und Aufgabenverwaltung

-

Nach Bereitstellungsmodus

- Cloud

- On-Premise

-

Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

-

Nach Endverbrauchsbranche

- BFSI

- Konsumgüter und Einzelhandel

- Automobil

- Energie und Versorgungswirtschaft

- Gesundheitswesen

- Fertigung

- IT und Telekommunikation

- Logistik und Transport

- Sonstige Endverbrauchsbranchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Kenia

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um Marktgrenzen festzulegen und Eingangsindikatoren zu sammeln, die von Jahr zu Jahr überprüft werden können. Wir bezogen uns auf öffentliche Quellen wie das US Bureau of Labor Statistics, Eurostat-Arbeitsstatistiken, die OECD, Datensätze der Weltbank und Veröffentlichungen der ILO, um die Arbeitsmarktstruktur, den Lohndruck und die Intensität schichtbasierter Beschäftigung zu verstehen.

Um den Kontext in Signale für die Softwarenachfrage zu übersetzen, prüften wir außerdem Unternehmensberichte und Investorenpräsentationen, Verbandsmaterialien und Compliance-Leitlinien sowie vertrauenswürdige Berichterstattung der Fachpresse zu Zeiterfassung, Dienstplanung und der Einführung von HR-Technologie. Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie Nachrichten und Finanzdaten, um Lücken bei Umsatzmischungen, der Richtung der Abonnementpreisgestaltung und M&A-bedingten Umfangsänderungen zu schließen. Diese Sekundärquellen sind lediglich illustrativ, und es wurden viele weitere öffentliche Referenzen und kostenpflichtige Datensätze zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Befragungen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Befragungen mit Softwareanbietern, Implementierungs- und Beratungspartnern sowie Nutzern auf Käuferseite wie HR-Betrieb, Workforce-Planung und angrenzenden Lohnabrechnungsteams durchgeführt. Da es sich um einen globalen Markt handelt, wurden die Eingaben über Amerika, EMEA und APAC ausgeglichen, um Adoptionsmuster, Modul-Anbindungsraten (zum Beispiel Zeit- und Anwesenheitserfassung plus Dienstplanung) und typische Vertragsbedingungen zu prüfen.

Diese Gespräche halfen uns zu bestätigen, was in der Praxis als Workforce-Management-Software gilt, Überschneidungen mit breiteren HCM-Suiten aufzulösen und Annahmen zum Tempo der Cloud-Migration und zu Dienstleistungsumsätzen im Zusammenhang mit Implementierung und Support zu kalibrieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 13 % | APAC: 41 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 32 % | EMEA: 34 % |

| Kleinere Anbieter: 16 % | Manager: 55 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Aufbau, der die adressierbaren Ausgaben rekonstruiert, indem die Arbeitskräftestruktur mit der wahrscheinlichen Nutzung von WFM-Software verknüpft wird, und diese dann durch Bereitstellungs- und Modulakzeptanzsignale eingrenzt. Um die Gesamtsummen realistisch zu halten, verwendeten wir selektive Bottom-up-Näherungen als Gegenprüfungen, einschließlich stichprobenweiser Umsatzaufteilungen von Anbietern, Kanal- und Partnerprüfungen und eines einfachen Plausibilitätschecks „Preis mal Nutzerbasis“ für gängige Abonnementstufen.

Zu den wichtigsten in das Modell einfließenden Eingaben zählen der Anteil schichtbasierter und stundenbasierter Arbeitskräfte, die Verbreitung von Multi-Standort-Belegschaften, die Compliance-Intensität rund um Zeiterfassung und Pausen, die Cloud-Durchdringung in HR-Software-Stacks und die Anbindungsraten von Dienstleistungen für Implementierung und Support. Wenn für kleinere Regionen oder Nischenbranchen Daten fehlten, füllten wir Lücken mithilfe von Proxy-Indikatoren (wie ähnlicher Arbeitskräftemix und Niveau der digitalen Adoption) und validierten die Ergebnisse anschließend erneut durch Interviews.

Für die Prognose führten wir eine Szenarioanalyse durch, damit das Wachstum an beobachtbare Einflussfaktoren gebunden bleibt, hauptsächlich das Tempo der Cloud-Migration, die Modulerweiterung über Zeit- und Anwesenheitserfassung hinaus in Richtung Analytik und die makroökonomische Arbeitsmarktvolatilität. Die Szenarien wurden dann mit Experteneinschätzungen abgeglichen, und die endgültige Prognose wurde dort festgelegt, wo die Annahmen mit dem jüngsten Kaufverhalten und den Verlängerungsmustern übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand mehrerer unabhängiger Signale überprüft, und große Abweichungen wurden vor der Freigabe zur Überarbeitung markiert. Wir verglichen die implizierten Ausgaben pro Mitarbeiter mit dem Feedback aus den Interviews, überprüften Trends im Modulmix auf interne Konsistenz und führten Plausibilitätsprüfungen zu Währung und Inflation durch, damit das Wachstum nicht durch den Zeitpunkt der Umrechnung überzeichnet wurde.

Vor der Veröffentlichung durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Annahmen, Quellen und Berechnungen erneut überprüft werden, gefolgt von gezielten Nachkontaktaufnahmen, wenn eine Anomalie nicht eindeutig erklärt werden kann. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Preisverschiebungen, Regulierungsänderungen oder umfangreiche Übernahmen. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße von Mordor Intelligence für Workforce-Management-Software im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Workforce-Management-Software stimmen oft nicht überein, selbst wenn die Themenbezeichnung identisch aussieht. Die Unterschiede ergeben sich meist daraus, wie weit der Umfang gefasst wird, welche Umsatzposten gezählt werden und wie schnell ältere Preis- und Adoptionsannahmen aktualisiert werden.

Einige veröffentlichte Zahlen rechnen breitere Workforce-Management-Ausgaben in die Gesamtsumme ein, einschließlich umfassenderer HCM-Plattformumsätze oder angrenzender lohnabrechnungsgeführter Pakete, was die Zahl nach oben treibt. Bei Mordor Intelligence werden reine Lohnabrechnungstools ausgeschlossen, sofern keine eigenständige Zeiterfassungs-, Dienstplanungs- oder Arbeitskräfteanalysefunktionalität vorhanden ist, und Dienstleistungen werden nur gezählt, wenn sie an WFM-Implementierung und -Support gebunden sind.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,36 Mrd. USD (2025) | |

| Branchenverlag A | 11,60 Mrd. USD (2025) | Fasst häufig breitere Workforce-Management-Umsätze mit umfassenderen HCM-Suite-Umsätzen und angrenzenden Kategorien wie allgemeinen HR-Plattformen zusammen, was die Gesamtsumme im gleichen Jahr aufblähen kann, wenn Modulgrenzen nicht getrennt werden. |

| Branchenverlag B | 9,80 Mrd. USD (2025) | Tendiert dazu, integrierte Suite-Umsätze großzügiger einzubeziehen, und wendet schnellere Wachstumsannahmen für Preisgestaltung und Cloud-Migrationen an, was die Basisjahrschätzung anheben und die Kurve steiler machen kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Umfangskontrolle und die Behandlung von Suite-Umsätzen, gefolgt vom zeitlichen Ansatz für Preisgestaltung und Cloud-Übergang. Durch die Anbindung der Schätzung an klare Moduldefinitionen, beobachtbare Arbeitskräfte- und Adoptionsindikatoren sowie wiederholbare Validierungsprüfungen bleibt die endgültige Marktgröße leichter nachvollziehbar und bei neuen Eingaben leichter neu berechenbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Workforce-Management-Software im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 9,76 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 12,04 Milliarden USD erreichen.

Wie schnell wächst der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,17 % wachsen, der schnellsten unter allen Regionen, angeführt von der Einführung im südostasiatischen Einzelhandel und Mobile-First-Bereitstellungen von Workforce-Management-Software.

Welcher Bereitstellungsmodus führt bei der Einführung?

Die Cloud macht 63,81 % des Umsatzes von 2025 aus und wächst mit einer CAGR von 5,94 %, was On-Premise-Installationen übertrifft.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endverbrauchssegment?

Personalengpässe und regulatorische Pflegekraft-Patienten-Verhältnisse veranlassen Krankenhäuser, KI-gestützte Dienstplanplattformen einzusetzen, was bis 2031 eine CAGR von 5,46 % antreibt.

Welche Rolle spielt generative KI im Workforce-Management?

Generative KI-Copiloten verkürzen die Zeit zur Erstellung von Dienstplänen um bis zu 70 %, interpretieren Gewerkschaftsregeln und zeigen Compliance-Warnungen an, was sie zum wichtigsten Werttreiber macht, den Personalverantwortliche nennen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter halten zusammen etwa 45–50 % Marktanteil, was dem Markt einen moderaten Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: