Marktgröße und Marktanteil für verwaltete digitale Arbeitsplatzdienste

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

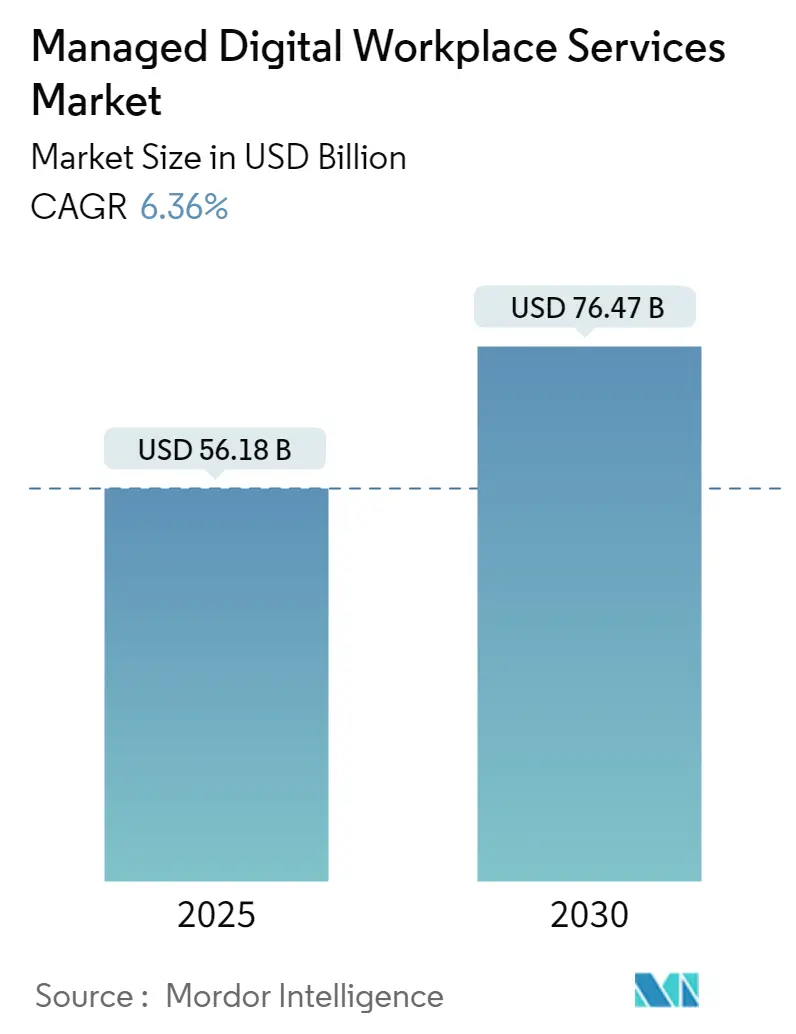

| Marktgröße (2025) | 56.18 Milliarden US-Dollar |

| Marktgröße (2030) | 76.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete digitale Arbeitsplatzdienste von Mordor Intelligence

Die Marktgröße für verwaltete digitale Arbeitsplatzdienste wird im Jahr 2025 auf 56,18 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,36 % im Prognosezeitraum (2025–2030) einen Wert von 76,47 Milliarden USD erreichen.

Die Landschaft der verwalteten digitalen Arbeitsplatzdienste erlebt einen bedeutenden Wandel, der durch technologischen Fortschritt und sich verändernde Arbeitskräftedynamiken angetrieben wird. Laut einer umfassenden Umfrage von Beautiful.ai aus dem Jahr 2022 erkennen 78 % der Manager an, dass erhebliche finanzielle Ressourcen für eine erfolgreiche digitale Arbeitsplatztransformation eingesetzt werden, während 80 % der Organisationen sich zur Investition in Technologiewerkzeuge zur Unterstützung von Managementzielen verpflichtet haben. Die Integration von künstlicher Intelligenz ist für den Betrieb am Arbeitsplatz zunehmend entscheidend geworden und ermöglicht es Organisationen, Arbeitsabläufe durch automatisierte Aufgaben und intelligente Erkenntnisse zu optimieren. Diese technologischen Veränderungen haben insbesondere Bereiche wie Wissensmanagement, Daten-Governance und Endbenutzer-Erfahrungsmanagement beeinflusst und die Art und Weise, wie Organisationen an die Effizienz am Arbeitsplatz herangehen, grundlegend neu gestaltet.

Die Übernahme intelligenter Technologien durch den Fertigungssektor hat sich als bedeutender Trend herausgestellt, der die Branchenlandschaft prägt. Laut der Deloitte-Umfrage von 2022 suchen 45 % der Führungskräfte in der Fertigung aktiv nach Möglichkeiten für industrielle IoT-Investitionen zur Steigerung der betrieblichen Effizienz, während 82 % mit erhöhten Ausgaben für Cybersicherheitsmaßnahmen rechnen. Diese technologische Entwicklung hat zur Entstehung ausgefeilter Arbeitsplatzmanagementsysteme geführt, die IoT-Geräte, vernetzte Ausrüstung und intelligente Sensoren integrieren und eine proaktive Problemerkennung sowie automatisiertes Serviceanfragemanagement ermöglichen.

Große Technologieunternehmen tätigen erhebliche Investitionen, um ihre Angebote und Fähigkeiten im Bereich digitaler Arbeitsplätze zu verbessern. Im Februar 2023 kündigte Microsoft eine Investition von 1 Milliarde USD in das 5G-Startup Airspan an, um die Konnektivität am Arbeitsplatz zu verbessern, gefolgt von Ciscos Investition von 2 Milliarden USD in Webex im März 2023 zur Beschleunigung der Entwicklung der Kollaborationsplattform. Ebenso zeigt SAPs Investition von 1 Milliarde USD in Slack im April 2023 das Engagement der Branche für die Verbesserung integrierter geschäftlicher Kollaborationslösungen und spiegelt die wachsende Bedeutung nahtloser digitaler Mitarbeitererfahrungswerkzeuge wider.

Die Branche erlebt eine bedeutende Verschiebung hin zu umfassenden modernen Arbeitsplatzlösungen, die Mitarbeitererfahrung und -engagement priorisieren. Im Mai 2023 stellte Lenovo seine Lösungen für den digitalen Arbeitsplatz vor, die sich auf die Verbesserung der Mitarbeitererfahrung und Produktivität durch End-to-End-Dienste konzentrieren, die auf fortschrittlichen Plattformen aufgebaut sind. Diese Lösungen umfassen Gerätinfrastrukturmanagement, IoT-Geräte der nächsten Generation und optimierte Richtlinien für das Mitbringen eigener Geräte (BYOD), was die Entwicklung der Branche hin zu integrierteren und benutzerzentrierten Arbeitsplatzmanagementsätzen widerspiegelt. Die Betonung der Mitarbeitererfahrung ist besonders wichtig geworden, da Organisationen versuchen, Produktivität und Engagement in zunehmend vielfältigen Arbeitsumgebungen aufrechtzuerhalten, was die Bedeutung von Enterprise-Mobilitätsmanagement und Arbeitsplatzmodernisierungsdiensten unterstreicht.

Globale Trends und Erkenntnisse zum Markt für verwaltete digitale Arbeitsplatzdienste

Höhere Digitalisierungsgrade im Service Desk zur Kontaktlösung

Die Integration digitaler Technologie und Automatisierung hat grundlegend verändert, wie Unternehmen Kundenkontakte abwickeln und ihre Belegschaft unterstützen. Die Digitalisierung des Service Desks ermöglicht es Organisationen, schnelleren und effizienteren Kundensupport durch automatisierte Self-Service-Optionen, Chatbots und KI-gestützte virtuelle Assistenten bereitzustellen. Laut einer PwC-Umfrage betrachten 73 % der Verbraucher die Kundenerfahrung als entscheidend für ihre Kaufentscheidungen, was die Bedeutung effizienter Service-Desk-Abläufe unterstreicht. Die Implementierung digitaler Service Desks ermöglicht es Organisationen auch, Betriebskosten erheblich zu senken, wobei Gartner berichtet, dass Automatisierung bis Ende 2023 voraussichtlich zu einer Reduzierung des Service-Desk-Ticketvolumens um 70 % führen wird.

Service Desks können jetzt maschinelles Lernen und prädiktive Analysen nutzen, um Kundenbedürfnisse zu antizipieren und potenzielle Probleme proaktiv anzugehen. Durch die Analyse historischer Daten und Muster können Service Desks potenzielle Probleme identifizieren und präventive Lösungen anbieten, was die Kundenzufriedenheit verbessert und gleichzeitig Support-Tickets reduziert. Self-Service-Portale und Wissensdatenbanken ermöglichen es Benutzern, auf FAQs, Anleitungen und andere hilfreiche Ressourcen zur eigenständigen Problemlösung zuzugreifen. Die Automatisierung von Serviceanfragen reduziert manuelle Eingriffe und Reaktionszeiten, wobei Werkzeuge, die die Ticketerstellung, -weiterleitung und -zuweisung optimieren, eine schnellere Lösung und größere Effizienz gewährleisten. Darüber hinaus ermöglicht die Integration von Kollaborationstechnologien in Service Desks Support-Teams, Probleme effektiver zu kommunizieren und zu lösen, wobei Echtzeit-Kommunikationswerkzeuge und Dateifreigabefunktionen die Problemlösung beschleunigen.

Zunahme der Einführung digitaler Lösungen im Rahmen von Initiativen zur digitalen Transformation

Organisationen weltweit setzen auf digitale Transformation, um wettbewerbsfähig zu bleiben, die betriebliche Effektivität zu steigern und die Mitarbeiterproduktivität zu erhöhen. Laut einer Umfrage von beautiful.ai aus dem Jahr 2022 stimmen 78 % der Organisationen zu, dass erhebliche finanzielle Ressourcen für die Erreichung erfolgreicher digitaler Arbeitsplatzlösungen eingesetzt werden, während 80 % ihre Verpflichtung zur Investition in Technologie und Werkzeuge bestätigten, um Manager bei der erfolgreichen Führung und Erreichung von Zielen in einem digitalen Arbeitsplatz zu unterstützen. Die Umfrage zum Stand des digitalen Arbeitsplatzes 2022 ergab ferner, dass 86 % der Befragten einen digitalen Arbeitsplatz als entscheidend für ihre tägliche Arbeit betrachteten, was die wachsende Bedeutung digitaler Arbeitsplatzlösungen im modernen Geschäftsbetrieb demonstriert.

Die Einführung digitaler Lösungen war besonders deutlich bei der Integration fortschrittlicher Technologien und Automatisierungsfähigkeiten. Laut einer ManageEngine-Umfrage stimmten 91 % der Entscheidungsträger in Indien zu, dass die Zusammenarbeit zwischen IT- und Geschäftsabteilungen in den letzten Jahren gestärkt wurde, was die erfolgreiche Umsetzung von Initiativen zur digitalen Transformation hervorhebt. Organisationen konzentrieren sich zunehmend auf die Verbesserung der Mitarbeitererfahrungen durch fortschrittliche digitale Werkzeuge und Lösungen, wobei Deloitte berichtet, dass 85 % der Führungskräfte die digitale Mitarbeitererfahrung als strategische Priorität betrachten. Diese digitalen Arbeitsplatzlösungen bieten nahtlosen Zugang zu Anwendungen, Daten und Kollaborationswerkzeugen, unabhängig vom Standort, und gewährleisten gleichzeitig robuste Sicherheitsmaßnahmen und die Einhaltung regulatorischer Anforderungen.

Zunahme von Heimarbeitern, wobei mehrere Unternehmen dies als dauerhafte Alternative in Betracht ziehen

Die Transformation traditioneller Arbeitsmodelle hat zu einer bedeutenden Verschiebung in der Art und Weise geführt, wie Organisationen Arbeitsplatzmanagement und Technologieimplementierung angehen. Große Unternehmen übernehmen zunehmend dauerhafte Richtlinien für Fernarbeit, wobei Unternehmen ausgefeilte digitale Arbeitsplatzlösungen implementieren, um verteilte Belegschaftsoperationen zu unterstützen. Diese Lösungen umfassen sichere Fernzugriffsfähigkeiten, virtuelle private Netzwerke (VPNs), Multi-Faktor-Authentifizierung und Endpunktsicherheitsprotokolle, die sicherstellen, dass Fernarbeiter sicher auf kritische Informationen zugreifen und sich mit Unternehmensnetzwerken verbinden können, während Datensicherheit und betriebliche Effizienz gewahrt bleiben.

Der Erfolg von Fernarbeitsvereinbarungen wurde durch verbesserte Mitarbeiterproduktivität und Zufriedenheitsniveaus demonstriert. Organisationen investieren in cloudbasierte Anwendungen und Kollaborationstechnologien, um eine effiziente Kommunikation und Zusammenarbeit unter Fernteams zu erleichtern. Laut Branchenumfragen berichten Fernarbeiter von einer besseren Work-Life-Balance und höherer Arbeitszufriedenheit, was Unternehmen dazu veranlasst, ihre digitale Arbeitsplatzinfrastruktur zu verbessern. Dieser Trend hat zu einer verstärkten Einführung cloudbasierter Facility-Management-Software geführt, die es Unternehmensführern ermöglicht, organisiert und auf dem neuesten Stand zu bleiben, was zu einer verbesserten Unternehmensleistung führt. Darüber hinaus haben sich digitale Arbeitsplatztechnologien weiterentwickelt, um sich auf fortschrittliche Kommunikationssysteme, Informationsmanagement und Cybersicherheit zu konzentrieren und bessere Arbeitsabläufe sowie Datenverwaltungsfähigkeiten für den Betrieb verteilter Belegschaften bereitzustellen. Diese Fortschritte bei Arbeitsplatzerfahrungsdiensten und Enterprise-Mobilitätsmanagement sind entscheidend für die Unterstützung von Fernarbeitsumgebungen.

Segmentanalyse: Nach Dienstleistung

Segment digitaler Arbeitsplatz im Markt für verwaltete digitale Arbeitsplatzdienste

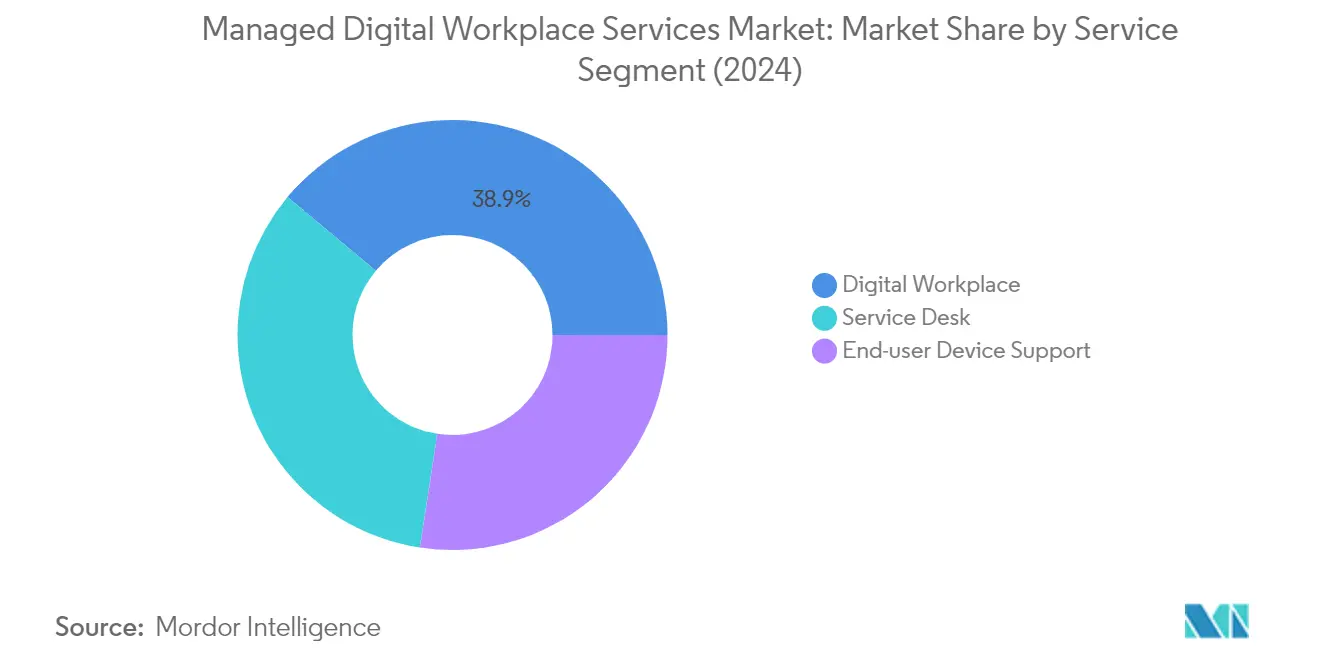

Das Segment der verwalteten Dienste für den digitalen Arbeitsplatz behauptet seine dominante Position im Markt für verwaltete digitale Arbeitsplatzdienste und hält im Jahr 2024 einen Marktanteil von etwa 39 %. Die Führungsposition dieses Segments wird durch die zunehmende Einführung umfassender digitaler Arbeitsplatzlösungen angetrieben, die Kollaborationswerkzeuge, Cloud-Computing, Mobilitätslösungen sowie physische und wissensbasierte Automatisierungsfähigkeiten integrieren. Organisationen nutzen zunehmend verwaltete Dienste für den digitalen Arbeitsplatz, um nahtlose, vernetzte Umgebungen zu schaffen, die die Mitarbeiterproduktivität und das Engagement steigern. Die Stärke des Segments wird durch die wachsende Nachfrage nach einheitlichen Plattformen weiter gestärkt, die verschiedene Anwendungen, Werkzeuge und Daten integrieren und es Mitarbeitern ermöglichen, von überall und auf jedem Gerät auf ihre Arbeit zuzugreifen und daran zusammenzuarbeiten.

Service-Desk-Segment im Markt für verwaltete digitale Arbeitsplatzdienste

Das Service-Desk-Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt für verwaltete digitale Arbeitsplatzdienste mit einer erwarteten Wachstumsrate von etwa 8 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird in erster Linie durch die Entwicklung von Service Desks von reaktiven, auf manuellen Eingriffen basierenden Supportlösungen hin zu intuitiven, proaktiven und digital gestärkten Lösungen unter Verwendung von Technologien der nächsten Generation und Multi-Channel-Strategien angetrieben. Das Wachstum des Segments wird durch die zunehmende Einführung KI-gestützter Service-Desk-Lösungen, virtueller Assistenten und kognitiver Lernfähigkeiten weiter beschleunigt. Organisationen erkennen zunehmend den Wert moderner Service-Desk-Lösungen bei der Bereitstellung überlegenen Kundenservices, der Reduzierung von Ausfallzeiten und der Verbesserung der allgemeinen betrieblichen Effizienz durch automatisierte Störungsbehebung und proaktive Supportmechanismen.

Verbleibende Segmente in der Dienstleistungssegmentierung

Das Segment Endbenutzer-Gerätesupport spielt eine entscheidende Rolle im Markt für verwaltete digitale Arbeitsplatzdienste, indem es umfassenden Support für verschiedene Endbenutzergeräte bereitstellt, darunter Computer, Laptops, Smartphones und Tablets. Dieses Segment konzentriert sich auf die Bereitstellung wesentlicher Dienste wie Gerätelebenszyklusmanagement, Sicherheitsimplementierung, Patch-Management und Fernüberwachungslösungen. Die Bedeutung des Segments wird durch den wachsenden Bedarf an nahtlosem Gerätemanagement in hybriden Arbeitsumgebungen verstärkt, in denen Organisationen robuste Supportmechanismen benötigen, um Produktivität und Sicherheit in verteilten Belegschaften aufrechtzuerhalten. Endbenutzer-Gerätesupportdienste entwickeln sich weiterhin mit der Integration fortschrittlicher Technologien wie Automatisierung, KI-gestützter Diagnose und prädiktiver Wartungsfähigkeiten.

Segmentanalyse: Nach Endbenutzer-Vertikale

BFSI-Segment im Markt für verwaltete digitale Arbeitsplatzdienste

Der Sektor Banken, Finanzdienstleistungen und Versicherungen (BFSI) repräsentiert im Jahr 2024 etwa 27 % des Marktes für verwaltete digitale Arbeitsplatzdienste und etabliert sich als dominante Vertikale. Dieser bedeutende Marktanteil wird durch den zunehmenden Übergang des Sektors zu kundenfreundlichen, serviceorientierten Umgebungen angetrieben, in denen digitalisierte Dienste traditionelle Bankpraktiken weitgehend ersetzt haben. Der BFSI-Sektor hat digitale Unternehmensdienste übernommen, um Abläufe zu optimieren, das Kundenbindung zu verbessern und die betriebliche Effizienz durch Funktionen wie digitale Signaturen, papierlose Arbeitsabläufe und automatisierte Prozesse zu steigern. Finanzinstitute nutzen diese Dienste, um nahtlose digitale Erfahrungen bereitzustellen, Fernarbeitsfähigkeiten zu ermöglichen und robuste Sicherheitsprotokolle aufrechtzuerhalten, während die Einhaltung regulatorischer Vorschriften gewährleistet wird.

Gesundheitswesen-Segment im Markt für verwaltete digitale Arbeitsplatzdienste

Das Gesundheitswesen-Segment erlebt ein bemerkenswertes Wachstum im Markt für verwaltete digitale Arbeitsplatzdienste mit einer erwarteten Wachstumsrate von etwa 9 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird durch den zunehmenden Bedarf an der Reduzierung von Arbeitskosten in Krankenhäusern und anderen Gesundheitseinrichtungen, der Verbesserung der betrieblichen Effizienz und der Bewältigung der wachsenden Nachfrage nach Gesundheitsfachkräften angetrieben. Gesundheitsorganisationen übernehmen schnell Arbeitsplatzsupportdienste, um ihre traditionellen Arbeitsabläufe zu transformieren, Telemedizinplattformen zu implementieren und Patientenversorgungssysteme zu verbessern. Die Integration von Arbeitsplatzanalysen, automatisierten Planungssystemen und digitalen Kollaborationswerkzeugen ermöglicht es Gesundheitsdienstleistern, die Mitarbeiterproduktivität zu optimieren, Verwaltungsprozesse zu rationalisieren und bessere Patientenergebnisse zu erzielen, während die Einhaltung von Gesundheitsvorschriften gewährleistet wird.

Verbleibende Segmente in der Endbenutzer-Vertikale

Der Markt für verwaltete digitale Arbeitsplatzdienste umfasst mehrere weitere bedeutende Vertikalen, darunter Fertigung, Energie und Versorgung sowie Regierung und öffentlicher Sektor. Der Fertigungssektor nutzt diese Dienste, um Produktionsprozesse zu optimieren, das Lieferkettenmanagement zu verbessern und Industrie-4.0-Initiativen umzusetzen. Der Energie- und Versorgungssektor konzentriert sich auf die digitale Transformation, um das Netzmanagement, den Kundenservice und die betriebliche Effizienz zu verbessern. Der Regierungs- und öffentliche Sektor implementiert digitale Arbeitsplatzlösungen, um Bürgerdienste zu verbessern, Verwaltungsprozesse zu rationalisieren und die Erbringung öffentlicher Dienstleistungen zu verbessern. Jedes dieser Segmente trägt einzigartig zur Marktdynamik bei, wobei unterschiedliche Anforderungen an Sicherheit, Compliance und betriebliche Effizienz die Einführung verwalteter digitaler Arbeitsplatzdienste vorantreiben.

Geografische Segmentanalyse des Marktes für verwaltete digitale Arbeitsplatzdienste

Markt für verwaltete digitale Arbeitsplatzdienste in Nordamerika

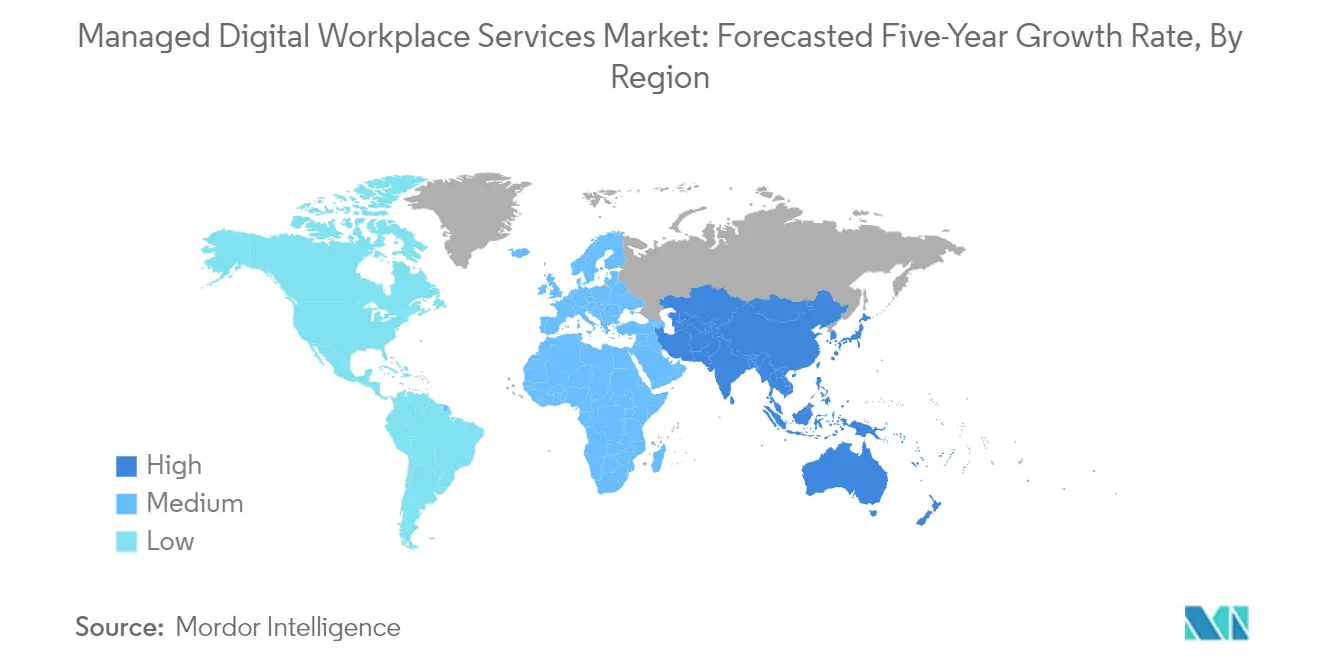

Nordamerika repräsentiert den größten regionalen Markt für verwaltete Arbeitsplatzdienste und hält im Jahr 2024 einen Anteil von etwa 35 % am globalen Markt. Die Dominanz der Region wird in erster Linie durch die schnelle Einführung aufkommender Technologien wie künstliche Intelligenz, BYOD-Richtlinien und Lösungen für das betriebliche Mobilitätsmanagement angetrieben. Organisationen in verschiedenen Sektoren, insbesondere in den Vereinigten Staaten und Kanada, setzen zunehmend auf Cloud-Technologie und die Integration künstlicher Intelligenz in ihre Dienstleistungsangebote. Das Vorhandensein großer Technologieanbieter und die frühe Einführung innovativer verwalteter digitaler Arbeitsplatzdienste hat ein robustes Ökosystem für digitale Arbeitsplatzdienste geschaffen. Der Fokus der Region auf die Verbesserung von Cybersicherheitsmaßnahmen, die Verbesserung der Mitarbeitererfahrungen und die Optimierung der betrieblichen Effizienz durch digitale Transformation hat ihre Marktposition weiter gestärkt. Darüber hinaus haben der wachsende Trend zu hybriden Arbeitsmodellen und der Bedarf an nahtloser Kommunikation und Zusammenarbeit unter verteilten Teams die Einführung umfassender digitaler Arbeitsplatzlösungen beschleunigt. Die starke IT-Infrastruktur der Region, gepaart mit hohen digitalen Alphabetisierungsraten und erheblichen Investitionen in Initiativen zur Arbeitsplatztransformation, treibt das Marktwachstum weiter an.

Markt für verwaltete digitale Arbeitsplatzdienste in Europa

Europa hat ein erhebliches Wachstum im Markt für digitale Unternehmensdienste gezeigt, mit einer Wachstumsrate von etwa 6 % im Zeitraum 2019–2024. Die Marktexpansion der Region ist durch eine zunehmende Einführung von Cloud-Computing und die Umsetzung strenger Datenschutzvorschriften gekennzeichnet. Europäische Organisationen konzentrieren sich besonders auf Sicherheitsdienste, angetrieben durch umfassende regionale Gesetzgebung und Compliance-Anforderungen. Das Vorhandensein eines starken Automobil- und Fertigungssektors hat erhebliche Möglichkeiten für spezialisierte verwaltete Arbeitsplatzdienste geschaffen. Die Betonung der Region auf Initiativen zur digitalen Transformation, insbesondere in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich, hat Innovationen bei Arbeitsplatzmanagementsystemen gefördert. Europäische Unternehmen priorisieren zunehmend Mitarbeitererfahrung und Arbeitsplatzflexibilität, was zu größeren Investitionen in die digitale Arbeitsplatzinfrastruktur führt. Die Integration fortschrittlicher Technologien, gepaart mit einem starken Fokus auf Nachhaltigkeit und effizienter Ressourcennutzung, hat ein unverwechselbares Marktumfeld geschaffen. Darüber hinaus treibt das Engagement der Region für digitale Innovation und Arbeitsplatzmodernisierung weiterhin die Einführung verwalteter digitaler Arbeitsplatzdienste in verschiedenen Branchen voran.

Markt für verwaltete digitale Arbeitsplatzdienste im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist als der am schnellsten wachsende Markt für verwaltete digitale Arbeitsplatzdienste positioniert, mit einer prognostizierten Wachstumsrate von etwa 8 % im Zeitraum 2024–2029. Diese robuste Wachstumstrajektorie wird durch schnellen technologischen Fortschritt und Initiativen zur digitalen Transformation in verschiedenen Sektoren untermauert. Das dynamische Geschäftsumfeld der Region, das durch zunehmende Digitalisierungsbemühungen und die Einführung moderner Arbeitsplatzlösungen gekennzeichnet ist, hat erhebliche Möglichkeiten für die Marktexpansion geschaffen. Länder wie China, Japan, Indien und Australien führen die Revolution des digitalen Arbeitsplatzes durch erhebliche Investitionen in IT-Infrastruktur und digitale Fähigkeiten an. Die wachsende Betonung der Mitarbeitererfahrung, gepaart mit der zunehmenden Einführung cloudbasierter Lösungen und mobiler Technologien, hat das Marktwachstum beschleunigt. Organisationen in der Region erkennen zunehmend den Wert von IT-Arbeitsplatzdiensten bei der Steigerung der betrieblichen Effizienz und der Aufrechterhaltung von Wettbewerbsvorteilen. Das Vorhandensein einer großen Belegschaft, gepaart mit zunehmender digitaler Alphabetisierung und technologischer Einführung, hat einen fruchtbaren Boden für die Marktexpansion geschaffen. Darüber hinaus treiben staatliche Initiativen zur Unterstützung der digitalen Transformation und der Modernisierung der Arbeitsplatzinfrastruktur weiterhin das Marktwachstum in der gesamten Region voran.

Markt für verwaltete digitale Arbeitsplatzdienste im Rest der Welt

Die Region Rest der Welt, die Lateinamerika, den Nahen Osten und andere aufstrebende Märkte umfasst, zeigt ein erhebliches Potenzial im Markt für verwaltete digitale Arbeitsplatzdienste. Diese Regionen erleben eine bemerkenswerte Transformation in ihrem Ansatz zum Arbeitsplatzmanagement, angetrieben durch zunehmende Digitalisierungs- und Modernisierungsinitiativen. Der Gesundheitssektor hat sich insbesondere als wichtiger Anwender digitaler Arbeitsplatzlösungen herausgestellt, mit dem Fokus auf die Verbesserung der betrieblichen Effizienz und Dienstleistungserbringung. Organisationen in diesen Regionen erkennen zunehmend die Bedeutung der digitalen Transformation für die Aufrechterhaltung von Wettbewerbsvorteilen und die Verbesserung der betrieblichen Effizienz. Die wachsende Einführung von Arbeitsplatztechnologiediensten, gepaart mit zunehmenden Investitionen in IT-Infrastruktur, hat neue Möglichkeiten für das Marktwachstum geschaffen. Die vielfältige wirtschaftliche Landschaft der Region und die unterschiedlichen Reifegrade der Digitalisierung stellen einzigartige Herausforderungen und Möglichkeiten für Dienstleister dar. Darüber hinaus treibt der zunehmende Fokus auf die Modernisierung von Geschäftsabläufen und die Verbesserung der Mitarbeiterproduktivität weiterhin die Einführung verwalteter digitaler Arbeitsplatzdienste in verschiedenen Sektoren dieser Regionen voran.

Wettbewerbslandschaft

Führende Unternehmen im Markt für verwaltete digitale Arbeitsplatzdienste

Der Markt für verwaltete digitale Arbeitsplatzdienste umfasst prominente Akteure wie Atos SE, Fujitsu Ltd, HCL Technologies, Capgemini, TCS, Wipro, IBM Corporation und DXC Technology, die die Wettbewerbslandschaft anführen. Diese Unternehmen treiben Innovationen durch KI-gestützte Arbeitsplatzlösungen, intelligente Automatisierung und fortschrittliche Analysefähigkeiten voran, um Mitarbeitererfahrungen und betriebliche Effizienz zu verbessern. Strategische Partnerschaften mit Technologieanbietern wie Microsoft, ServiceNow und Cloud-Plattformanbietern sind entscheidend für die Erweiterung von Dienstleistungsportfolios und Marktreichweite geworden. Unternehmen investieren stark in Forschung und Entwicklung, um proprietäre Plattformen und Lösungen zu entwickeln, während sie sich auch auf Nachhaltigkeitsinitiativen in ihren digitalen Arbeitsplatzangeboten konzentrieren. Der Markt ist durch kontinuierliche Produktentwicklung gekennzeichnet, wobei Anbieter aufkommende Technologien wie Cloud-Computing, IoT und maschinelles Lernen integrieren, um ausgefeiltere digitale Unternehmensdienste bereitzustellen. Geografische Expansion durch Lieferzentren und strategische Akquisitionen ist zu einer wichtigen Wachstumsstrategie geworden, insbesondere in aufstrebenden Märkten im asiatisch-pazifischen Raum und in Lateinamerika.

Marktkonsolidierung treibt wettbewerbliche Dynamik voran

Der Markt für verwaltete digitale Arbeitsplatzdienste weist eine ausgewogene Mischung aus globalen IT-Konglomeraten und spezialisierten Dienstleistern auf, wobei große multinationale Konzerne durch ihre umfassenden Dienstleistungsportfolios und ausgedehnten globalen Liefernetzwerke dominante Marktpositionen innehaben. Die Marktkonsolidierung schreitet aktiv durch strategische Akquisitionen und Partnerschaften voran, wie durch bedeutende Schritte wie die Übernahme von Cloudreach durch Kyndryl und verschiedene strategische Partnerschaften zwischen wichtigen Akteuren und Technologieanbietern belegt wird. Die Wettbewerbslandschaft ist durch intensive Rivalität unter etablierten Akteuren gekennzeichnet, die ihre Fähigkeiten kontinuierlich durch Investitionen in aufkommende Technologien und Talentakquisition erweitern. Diese Unternehmen nutzen ihre starken Kundenbeziehungen, Branchenexpertise und technologischen Fähigkeiten, um ihre Marktpositionen zu halten, während sie aktiv Wachstumsmöglichkeiten in neuen geografischen Märkten und Branchenvertikalen verfolgen.

Der Markt zeigt einen klaren Trend zur Konsolidierung, wobei größere Akteure kleinere, spezialisierte Unternehmen übernehmen, um ihre technologischen Fähigkeiten zu verbessern und ihre Marktpräsenz auszubauen. Unternehmen konzentrieren sich zunehmend auf den Aufbau von End-to-End-Dienstleistungsfähigkeiten durch organisches Wachstum und strategische Akquisitionen, insbesondere in Bereichen wie künstliche Intelligenz, Automatisierung und Cloud-Dienste. Die Wettbewerbsdynamik wird weiter durch die wachsende Bedeutung von Innovationsfähigkeiten geprägt, wobei Unternehmen in Forschungs- und Entwicklungszentren sowie Innovationslabore investieren, um technologischen Fortschritten voraus zu sein. Regionale Akteure treten ebenfalls als bedeutende Wettbewerber auf, insbesondere in asiatisch-pazifischen Märkten, wo lokales Wissen und Präsenz für den Markterfolg zunehmend wichtig werden.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im Markt für verwaltete digitale Arbeitsplatzdienste hängt zunehmend von der Fähigkeit der Anbieter ab, innovative, maßgeschneiderte Lösungen bereitzustellen und gleichzeitig betriebliche Effizienz und Servicequalität aufrechtzuerhalten. Marktführer stärken ihre Positionen durch Investitionen in proprietäre Plattformen, fortschrittliche Analysefähigkeiten und KI-gestützte Lösungen, während sie sich auch auf die Entwicklung branchenspezifischer Expertise und Lösungen konzentrieren. Die Fähigkeit, eine nahtlose Integration verschiedener Arbeitsplatztechnologiedienste bereitzustellen, robuste Sicherheitsmaßnahmen zu gewährleisten und überlegene Mitarbeitererfahrungen zu liefern, ist entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen geworden. Unternehmen müssen auch starke Change-Management-Fähigkeiten und die Fähigkeit demonstrieren, Kunden durch Initiativen zur digitalen Transformation zu unterstützen, während sie sich mit sich entwickelnden regulatorischen Anforderungen und Compliance-Standards auseinandersetzen.

Für Herausforderer und Neueinsteiger liegt der Erfolg darin, spezifische Marktnischen oder Branchenvertikalen zu identifizieren und sich darauf zu konzentrieren, wo sie spezialisierte Expertise und differenzierte Angebote aufbauen können. Diese Akteure müssen Partnerschaften mit Technologieanbietern nutzen und sich auf die Entwicklung innovativer Lösungen konzentrieren, die spezifische Kundenschmerzpunkte oder Branchenherausforderungen ansprechen. Der Markt weist moderate Eintrittsbarrieren aufgrund der hohen Kapitalanforderungen und des Bedarfs an spezialisierter Expertise auf, aber es gibt Möglichkeiten für Unternehmen, die einzigartige Wertversprechen und starke Lieferfähigkeiten demonstrieren können. Die Einhaltung regulatorischer Vorschriften, insbesondere in Bereichen wie Datenschutz und Sicherheit, prägt weiterhin Wettbewerbsstrategien, während der zunehmende Fokus auf Nachhaltigkeit und Umweltaspekte als neues Differenzierungsmerkmal im Markt entsteht. Darüber hinaus treibt die Nachfrage nach Fernarbeitsplatzdiensten und Arbeitsplatzmodernisierungsdiensten Unternehmen dazu an, ihre Angebote zu innovieren und anzupassen, um sich entwickelnden Kundenbedürfnissen gerecht zu werden.

Branchenführer für verwaltete digitale Arbeitsplatzdienste

Atos SE

Fujitsu Ltd

HCL Technologies

Capgemini Services SAS

Tata Consultancy Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: Tech Mahindra, ein Anbieter von digitaler Transformation, Business-Reengineering sowie Beratungsdienstleistungen und -lösungen, gab eine Zusammenarbeit mit Espressive bekannt, einem Unternehmen für automatisierte digitale Arbeitsplatzunterstützung. Die Zusammenarbeit wird ihren Kunden kostengünstige und autonome Arbeitsplatzunterstützung durch Espressive Barista, einen KI-basierten virtuellen Supportagenten (VSA), anbieten.

- Mai 2023: Die Lenovo Solutions and Services Group (SSG) hat Lösungen für den digitalen Arbeitsplatz (DWS) eingeführt, ein neues Portfolio verwalteter Dienste mit intelligenten Werkzeugen und Systemen. Lösungen für den digitalen Arbeitsplatz (DWS) liefern arbeitsbezogene Technologie, Effizienz, Sicherheit und Mitarbeiterzufriedenheit, damit Führungskräfte wichtige Leistungsergebnisse erzielen können.

- Mai 2023: Stefanini gab eine neue Zusammenarbeit mit der großen Automobilmarke Mazda bekannt, nachdem das Unternehmen damit beauftragt wurde, eine End-to-End-Arbeitsplatzlösung bereitzustellen, einschließlich Remote-Technikspezialisten, Service-Desk-Support, lokalem technischen Support und Unternehmensdiensten wie Office 365.

Berichtsumfang des globalen Marktes für verwaltete digitale Arbeitsplatzdienste

Verwaltete digitale Arbeitsplatzdienste bieten einen End-to-End-Ansatz für Workflow-Prozesse durch Desktop-Bereitstellung, Mobilität, Service Desk, Zusammenarbeit und Benutzersupport, während die betrieblichen IT-Kosten gesenkt werden. Die Studie verfolgt die Einnahmen aus den in verschiedenen Endbenutzer-Vertikalen weltweit genutzten Diensten. Die Einnahmen der global verwalteten Anbieter digitaler Arbeitsplatzdienste und die Auswirkungen von COVID-19 auf die Marktprognose wurden ebenfalls berücksichtigt.

Der Markt für verwaltete digitale Arbeitsplatzdienste ist nach Dienstleistungen (Service Desk, Endbenutzer-Gerätesupport und digitaler Arbeitsplatz), Endbenutzer-Vertikale (BFSI, Gesundheitswesen, Fertigung, Energie und Versorgung sowie Regierung und öffentlicher Sektor) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden für alle Segmente in Wertangaben (USD) bereitgestellt.

| Service Desk |

| Endbenutzer-Gerätesupport |

| Digitaler Arbeitsplatz |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Energie und Versorgung |

| Regierung und öffentlicher Sektor |

| Sonstige Endbenutzer-Vertikalen |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Rest der Welt |

| Nach Dienstleistungen | Service Desk |

| Endbenutzer-Gerätesupport | |

| Digitaler Arbeitsplatz | |

| Nach Endbenutzer-Vertikale | BFSI |

| Gesundheitswesen | |

| Fertigung | |

| Energie und Versorgung | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endbenutzer-Vertikalen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Rest der Welt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für verwaltete digitale Arbeitsplatzdienste?

Es wird erwartet, dass der Markt für verwaltete digitale Arbeitsplatzdienste im Jahr 2025 einen Wert von 56,18 Milliarden USD erreicht und mit einer CAGR von 6,36 % bis 2030 auf 76,47 Milliarden USD anwächst.

Wie groß ist der aktuelle Markt für verwaltete digitale Arbeitsplatzdienste?

Im Jahr 2025 wird die Marktgröße für verwaltete digitale Arbeitsplatzdienste voraussichtlich 56,18 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für verwaltete digitale Arbeitsplatzdienste?

Atos SE, Fujitsu Ltd, HCL Technologies, Capgemini Services SAS und Tata Consultancy Services Limited sind die wichtigsten Unternehmen, die im Markt für verwaltete digitale Arbeitsplatzdienste tätig sind.

Welche Region wächst am schnellsten im Markt für verwaltete digitale Arbeitsplatzdienste?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil im Markt für verwaltete digitale Arbeitsplatzdienste?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Markt für verwaltete digitale Arbeitsplatzdienste.

Welche Jahre deckt dieser Markt für verwaltete digitale Arbeitsplatzdienste ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für verwaltete digitale Arbeitsplatzdienste auf 52,61 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für verwaltete digitale Arbeitsplatzdienste für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für verwaltete digitale Arbeitsplatzdienste für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: