Größe und Marktanteil des Marktes für Supply-Chain-Management-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

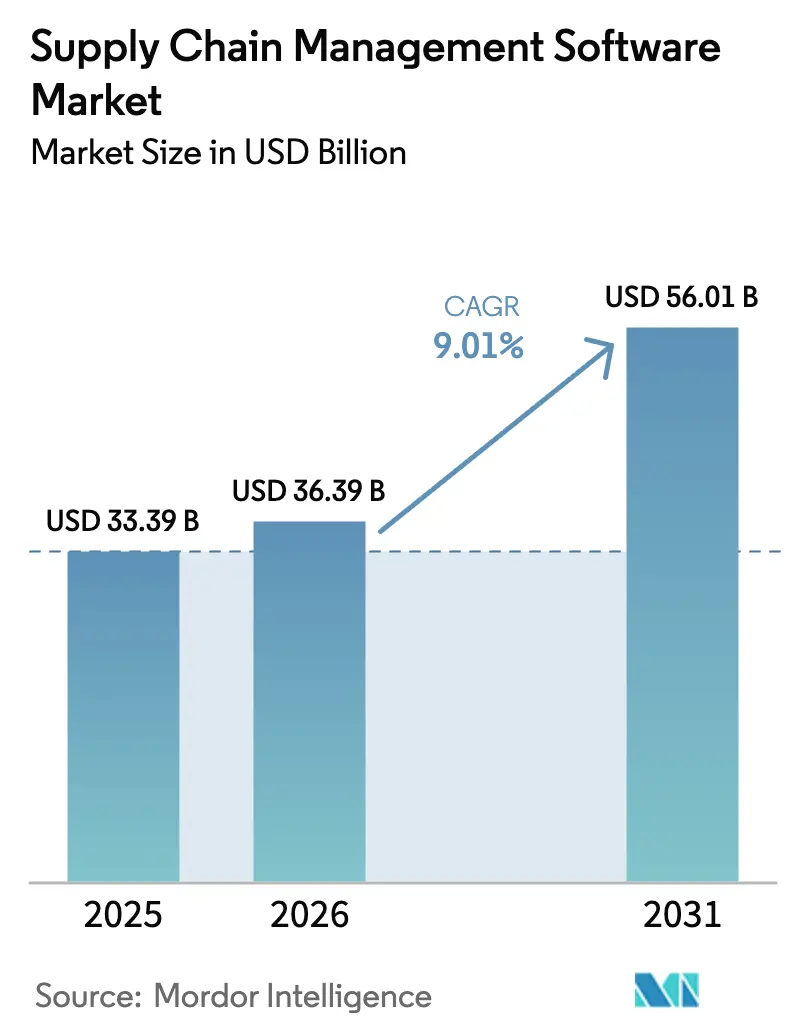

| Marktgröße (2026) | 36.39 Milliarden US-Dollar |

| Marktgröße (2031) | 56.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.01% CAGR |

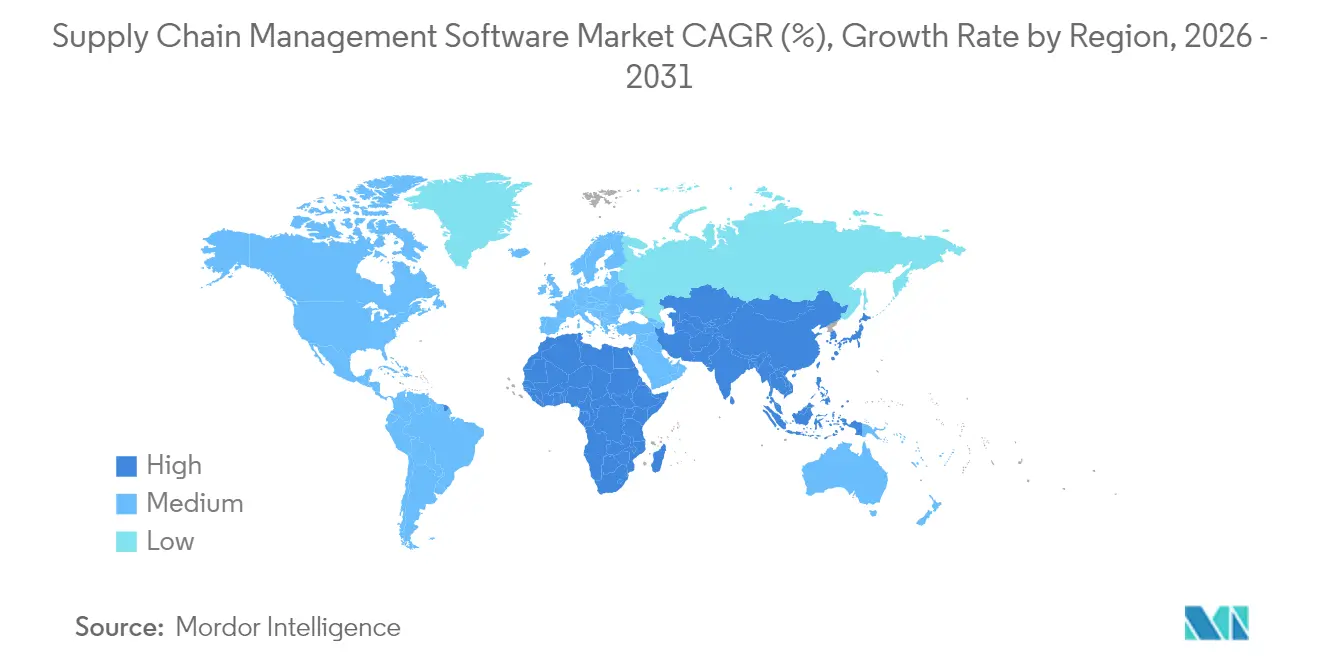

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

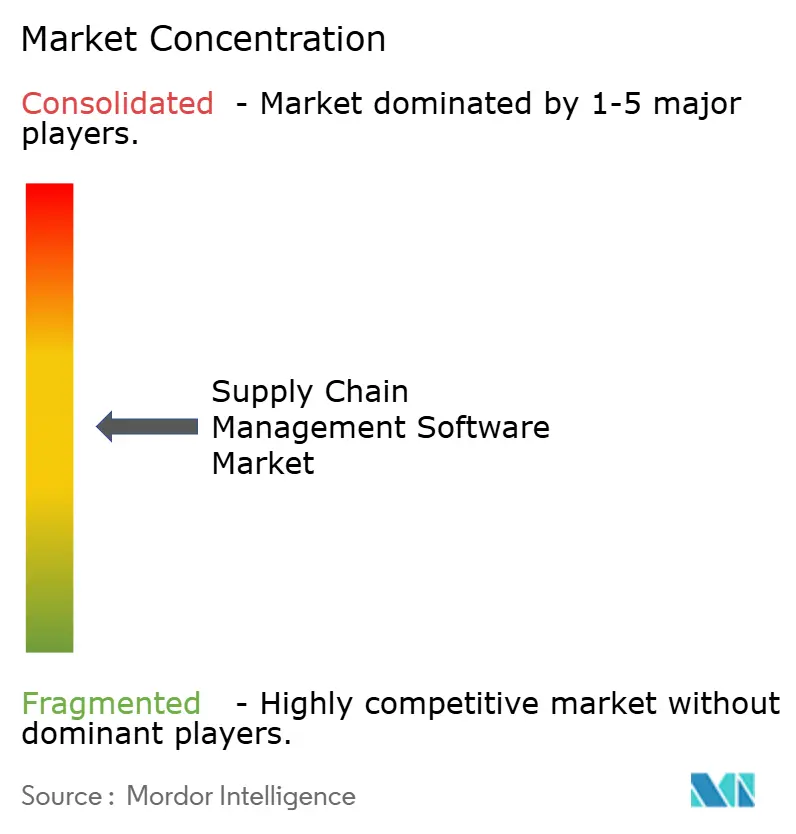

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Supply-Chain-Management-Software von Mordor Intelligence

Die Größe des Marktes für Supply-Chain-Management-Software wird im Jahr 2026 auf USD 36,39 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 33,39 Milliarden, mit Projektionen für 2031 von USD 56,01 Milliarden, was einem Wachstum von 9,01 % CAGR über den Zeitraum 2026–2031 entspricht. Digitale Transformationsmandate, regulatorische Rückverfolgbarkeitsvorschriften und die Integration von künstlicher Intelligenz (KI) sind die primären Kräfte, die dieses Wachstum vorantreiben. Cloud-First-Strategien unter kleinen und mittleren Unternehmen (KMU) erweitern den Zugang zu erweiterten Funktionen, während Vorschriften wie der Uyghur Forced Labor Prevention Act (UFLPA) und die Corporate Sustainability Reporting Directive (CSRD) den Bedarf an durchgängiger Transparenz beschleunigen. KI-gestützte prädiktive Analysen zur Optimierung von Bestands- und Logistiknetzwerken werden rasch zu Standardmodulen. Gleichzeitig dämpfen Bedenken hinsichtlich der Cybersicherheit, die Komplexität der Integration von Legacy-Systemen und die Überprüfung der Gesamtbetriebskosten in volatilen Frachtzyklen die Adoptionsgeschwindigkeit, haben jedoch die positive Entwicklung, die den Markt für Supply-Chain-Management-Software kennzeichnet, nicht zum Entgleisen gebracht.

Wichtigste Erkenntnisse des Berichts

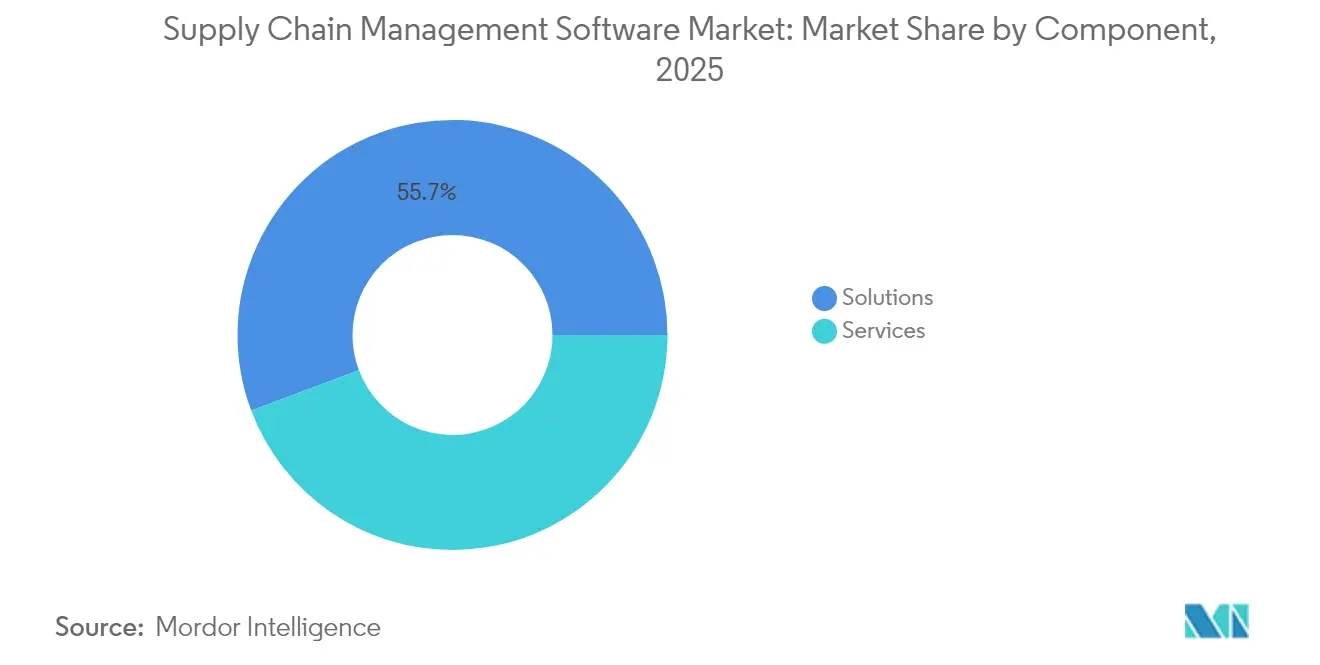

- Nach Komponente hielten Lösungen im Jahr 2025 einen Marktanteil von 55,72 % am Markt für Supply-Chain-Management-Software, während Dienstleistungen bis 2031 die schnellste Expansion mit einer CAGR von 12,16 % verzeichnen sollen.

- Nach Bereitstellungsmodus erfassten Cloud-Plattformen im Jahr 2025 55,05 % der Marktgröße für Supply-Chain-Management-Software und sollen bis 2031 jährlich um 14,63 % wachsen.

- Nach Endnutzer-Unternehmensgröße kontrollierten Großunternehmen 64,45 % des Umsatzes im Jahr 2025, aber das KMU-Segment soll bis 2031 eine CAGR von 13,92 % verzeichnen.

- Nach Endnutzerbranche entfiel auf die Fertigung im Jahr 2025 ein Anteil von 26,02 % an der Marktgröße für Supply-Chain-Management-Software, während das Gesundheitswesen und die Biowissenschaften auf eine CAGR von 13,12 % zusteuern.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,25 %, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 12,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Supply-Chain-Management-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cloud-First-Adoption unter KMU | +2.1% | Global, am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| E-Commerce-Nachfrage nach Echtzeittransparenz | +1.8% | Nordamerika, Europa, zunehmend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Analysen | +2.3% | Nordamerika und entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für durchgängige Rückverfolgbarkeit | +1.4% | Nordamerika, Europa; kaskadierend auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Volatilitäts-APIs zur Frachtoptimierung | +0.9% | Global, frühe Adoption in logistikintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Mandate für digitale Produktpässe | +1.1% | Europa, mit globalen Exportauswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cloud-First-Adoption unter KMU

Cloud-Plattformen beseitigen Vorabkapitalbarrieren und liefern elastische Rechenleistung, sodass KMU Zugang zu erweiterten Analysen und KI erhalten, die früher großen Unternehmen vorbehalten waren. OECD-Erkenntnisse zeigen, dass Kosten- und Qualifikationslücken die Digitalisierung von KMU lange verzögert haben; Cloud-Abonnements adressieren beide Probleme direkt. Die weitverbreitete Einbindung von KMU ist besonders in den Fertigungsclustern des asiatisch-pazifischen Raums sichtbar und verstärkt die Lieferantenkonnektivität innerhalb multinationaler Wertschöpfungsketten. Da immer mehr KMU einheitlichen Ökosystemen beitreten, profitiert der Markt für Supply-Chain-Management-Software von einem Multiplikatoreffekt, der Innovationen beschleunigt und Wettbewerbslandschaften angleicht.

E-Commerce-Nachfrage nach Echtzeittransparenz bei der Auftragserfüllung

Explosive E-Commerce-Volumina haben die Verbrauchererwartungen hinsichtlich sofortiger Transparenz erhöht. General Mills baute eine Cloud-Plattform auf, die den Logistikaufwand um 30 % reduzierte und die Prognosegenauigkeit steigerte, was die betrieblichen Vorteile von Initiativen zur durchgängigen Transparenz demonstriert. Einzelhändler und Markenhersteller bestehen nun auf API-zentrierten Architekturen, die Marktplatzportale, Drittlogistikanbieter und Last-Mile-Carrier nahezu in Echtzeit verbinden. Die Anforderung ist in Nordamerika und Europa am ausgeprägtesten, breitet sich jedoch schnell über die Mobile-Commerce-Kanäle des asiatisch-pazifischen Raums aus.

KI-gestützte prädiktive Analysen für Bestands- und Logistikoptimierung

KI-Anwendungen haben sich über beschreibende Dashboards hinaus zu autonomen Entscheidungsmaschinen entwickelt. Kinaxis stellte seine Maestro-Orchestrierungsplattform vor und integrierte maschinelles Lernen, das berührungslose Planung und kontinuierliche Netzwerkoptimierung ermöglicht [1]Kinaxis Inc., "Kinaxis Launches Maestro," kinaxis.com. Frühe Anwender berichten von Bestandsreduzierungen um 35 % und Serviceniveaugewinnen, die Betriebskapital freisetzen. Da sich die Datenqualität verbessert und Algorithmusbibliotheken reifen, wird KI zu einem Standarddifferenzierungsmerkmal im gesamten Markt für Supply-Chain-Management-Software.

Regulatorischer Druck für durchgängige Rückverfolgbarkeit

Der Compliance-Druck nimmt zu. Die UFLPA-Durchsetzung blockierte Sendungen im Wert von USD 3,17 Milliarden, wobei die Zurückweisungen im Jahr 2024 um 45 % stiegen. Gleichzeitig weitet die CSRD die obligatorischen ESG-Offenlegungen auf mehr als 50.000 Unternehmen aus und veranlasst Unternehmen, Umwelt- und Sozialauswirkungen tief in ihren Lieferantennetzwerken zu dokumentieren. Softwareanbieter reagieren mit Modulen, die mehrstufige Partner abbilden, validierte Quelldaten erfassen und unveränderliche Prüfpfade aufrechterhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.7% | Global; am stärksten in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Integrationskosten für Legacy-ERP/SCE | -1.3% | Nordamerika und Europa, wo Legacy-Systeme dominieren | Mittelfristig (2–4 Jahre) |

| Überprüfung der Gesamtbetriebskosten von Abonnements in Frachtzyklen | -0.8% | Global, verstärkt in Zeiten wirtschaftlicher Unsicherheit | Kurzfristig (≤ 2 Jahre) |

| Latenz- und Interoperabilitätslücken bei Multi-Cloud | -0.6% | Globale Unternehmen mit verteilten IT-Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Aufsehenerregende Datenschutzverletzungen haben die Überprüfung von Cloud-Bereitstellungen verschärft. Die Agentur der Europäischen Union für Cybersicherheit stellte fest, dass nur 47 % der befragten Unternehmen Budgets bereitstellen, die den erklärten politischen Ambitionen entsprechen [2]Agentur der Europäischen Union für Cybersicherheit, "ENISA Supply Chain Cybersecurity Survey 2025," enisa.europa.eu. Angreifer zielen zunehmend auf kleinere Lieferanten ab, um in größere Ökosysteme einzudringen. Unternehmen wechseln zu Zero-Trust-Modellen und kontinuierlichem Monitoring, aber erhöhte Sicherheitsanforderungen verlängern Beschaffungszyklen und erhöhen die Implementierungskosten.

Komplexe Integrationskosten für Legacy-ERP/SCE

Viele Hersteller betreiben unternehmenskritische Legacy-Systeme ohne moderne APIs. Benutzerdefinierte Middleware, Datentransformationsschichten und umfangreiche Validierungstests können bis zu 60 % der Projektbudgets verbrauchen, Rollouts verlängern und die Erwartungen an den Return on Investment dämpfen. Diese versteckten Kosten veranlassen Unternehmen manchmal zu inkrementellen Upgrades anstelle transformativer Plattformersetzungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich mit zunehmender Implementierungskomplexität

Der Dienstleistungsumsatz wächst mit einer CAGR von 12,16 % und übertrifft damit Softwarelösungen, obwohl Lösungen im Jahr 2025 55,72 % des Umsatzes im Markt für Supply-Chain-Management-Software behielten. Beratungs- und Systemintegrationsaufträge haben zugenommen, da Unternehmen KI-Funktionen einbetten, Compliance-Workflows für regulatorische Anforderungen konfigurieren und Datenpipelines über Multi-Cloud-Infrastrukturen orchestrieren. Supportverträge verlagern sich hin zu kontinuierlicher Optimierung, wobei Anbieter Modelle für maschinelles Lernen und Leistungs-Dashboards in Echtzeit verfeinern. Managed Services sprechen Organisationen an, die die tägliche Plattformverwaltung auslagern möchten und so Talentengpässe in den Bereichen Analytik und Cybersicherheit vermeiden.

Die Nachfrage nach Spezialexpertise wird das Dienstleistungssegment auf einem Wachstumspfad halten, der die Anbieter-Kunden-Partnerschaften über die anfängliche Inbetriebnahme hinaus stärkt. Die Entscheidung von The Cheesecake Factory, GEP SMART einzuführen, veranschaulicht, wie maßgeschneiderte Konfiguration und Lieferanten-Kollaborationsdienstleistungen erfolgreiche Transformationsprogramme unterstützen. Insgesamt bietet der wachsende Dienstleistungsbereich Anbietern wiederkehrende Umsatzströme, die zyklische Lizenzverkäufe ausgleichen und die Kundenbindung im gesamten Markt für Supply-Chain-Management-Software vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen erfassten im Jahr 2025 55,05 % der Marktgröße für Supply-Chain-Management-Software und sollen bis 2031 jährlich um 14,63 % wachsen. Unternehmen nennen Skalierbarkeit, geringere Kapitalanforderungen und den Zugang zu cloud-nativen KI-Erweiterungen als entscheidende Vorteile. Selbst stark regulierte Unternehmen setzen auf hybride Ansätze, bei denen sensible Workloads vor Ort verbleiben, während Planungs- und Kollaborationsmodule in die Cloud verlagert werden. Dieser Übergang unterstützt die umfassendere Modernisierungsagenda, die den Markt für Supply-Chain-Management-Software neu gestaltet.

On-Premise-Plattformen bestehen dort weiter, wo Datensouveränitätsgesetze oder maßgeschneiderte Anpassungen Unternehmen an lokale Infrastrukturen binden. Die Funktionsgeschwindigkeit von Cloud-Lösungen – kontinuierliche Updates, Microservice-Architekturen, eingebettete Analysen – bleibt jedoch unübertroffen. KMU haben als Erste davon profitiert, aber Großunternehmen führen nun Multi-Cloud-Orchestrierungsprojekte an, die Liefer-, Logistik- und Finanzanwendungen auf einem gemeinsamen Daten-Backbone ausrichten.

Nach Endnutzer-Unternehmensgröße: KMU-Wachstum übertrifft die Adoption durch Großunternehmen

Großunternehmen kontrollierten weiterhin 64,45 % des Umsatzes im Jahr 2025, doch das KMU-Segment beschleunigt sich bis 2031 mit einer CAGR von 13,92 %. Abonnementpreise, schnelle Bereitstellung und modulare Rollouts helfen kleineren Unternehmen, von denselben Fähigkeiten wie globale Konzerne zu profitieren. Diese Demokratisierung gestaltet die Lieferanten-Käufer-Beziehungen neu, reduziert Informationsasymmetrien und fördert kollaborative Planung über alle Ebenen des Marktes für Supply-Chain-Management-Software hinweg.

Regionale Dynamiken verstärken diesen Trend. Asiatische KMU migrieren insbesondere Kernoperationen zu öffentlichen Cloud-Diensten, die Lieferkette, Finanzen und Personalwesen in einer Suite bündeln. Mit zunehmender digitaler Reife können diese Unternehmen über standardisierte APIs mit multinationalen Kunden interoperieren und Netzwerkeffizienzen erschließen, die sich durch Branchenökosysteme fortpflanzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum inmitten regulatorischer Anforderungen an

Die Fertigung blieb mit einem Umsatzanteil von 26,02 % im Jahr 2025 das größte Segment, angetrieben durch komplexe globale Produktionsnetzwerke, die synchronisierte Planung, Beschaffung und Qualitätskontrolle erfordern. Das Gesundheitswesen und die Biowissenschaften sind jedoch mit einer CAGR von 13,12 % auf die schnellste Expansion ausgerichtet, angetrieben durch Serialisierungsmandate im Rahmen des Drug Supply Chain Security Act. Compliance-Anforderungen veranlassen Pharmaunternehmen, Rückverfolgbarkeits- und Kühlkettenüberwachungsmodule einzusetzen, die direkt mit Regulierungsbehörden und Auftragsherstellern integriert sind.

Einzel-, Automobil- und Logistikunternehmen tragen eine stetige Nachfrage bei, die sich auf Omnichannel-Ausführung, CO₂-Verfolgung bzw. dynamisches Routing konzentriert. Die differenzierten Anforderungen jeder Branche ermutigen Anbieter, branchenspezifische Beschleuniger zu veröffentlichen und so das Lösungsportfolio zu erweitern, das das Wachstum im Markt für Supply-Chain-Management-Software aufrechterhält.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,25 % des globalen Umsatzes. Ausgereifte IT-Ausgaben, frühe Cloud-Adoption und strenge Gesetzgebung wie der UFLPA unterstützen die anhaltende Führungsposition. Die Präsenz von Oracle, Microsoft, SAP und Manhattan Associates konzentriert Innovation und Kanalkapazität weiter in der Region. Der grenzüberschreitende Handel im Rahmen des USMCA fügt Komplexität hinzu, die Investitionen in Multi-Enterprise-Kollaborationstools antreibt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 12,18 % bis 2031. Chinas Industrie-4.0-Anreize, Japans Fokus auf Robotik und KI sowie Indiens produktionsgebundene Anreizprogramme erweitern gemeinsam die adressierbare Basis für fortschrittliche Logistik- und Planungsanwendungen. Die Asiatische Entwicklungsbank schätzt, dass eine umfassende digitale Handelserleichterung die Transaktionskosten um 11 % senken könnte, was die wirtschaftliche Begründung für Software-Upgrades stärkt.

Europa weist eine stetige Nachfrage auf, die in weitreichender Nachhaltigkeits- und Menschenrechtsgesetzgebung verwurzelt ist. Die CSRD und die Initiative zum digitalen Produktpass verpflichten Unternehmen, umfangreiche Datenpfade über Lieferantennetzwerke hinweg zu pflegen. Deutschland treibt diese Bemühungen durch seine hochautomatisierten Fertigungskomplexe voran, während Frankreich, Italien und Spanien Bereitstellungen beschleunigen, um Offenlegungsfristen zu erfüllen. Aufkommende Chancen in Südamerika sowie im Nahen Osten und Afrika hängen von der Infrastrukturbereitschaft und makroökonomischen Stabilität ab, doch wachsende Exportvolumina schaffen Anreize für schrittweise Investitionen in grundlegende Lieferkettenlösungen.

Wettbewerbslandschaft

Der Markt für Supply-Chain-Management-Software bleibt mäßig fragmentiert. Führende Unternehmensanwendungsanbieter nutzen integrierte Suiten, um ihren Marktanteil gegenüber Best-of-Breed-Anbietern zu verteidigen. Der Umsatz von Oracles Fusion Cloud ERP erreichte im Geschäftsjahr 2025 USD 1,0 Milliarden, ein Anstieg von 22 % gegenüber dem Vorjahr, was die starke Nachfrage nach integrierten Supply-Chain-Modulen widerspiegelt [4]Oracle Corporation, "Q4 FY25 Earnings Release," oracle.com. Microsoft verzeichnete im dritten Quartal 2025 ein Dynamics-365-Wachstum von 16 %, während der Cloud-ERP-Umsatz von SAP um 34 % stieg und nun 85 % des gesamten Cloud-Einkommens ausmacht.

Best-of-Breed-Spezialisten verfolgen Tiefe und Branchenfokus. Blue Yonders Kauf von One Network Enterprises für USD 839 Millionen erweitert seinen Multi-Enterprise-Netzwerk-Fußabdruck und erschließt neue Wachstumskanäle. Manhattan Associates meldete einen Umsatz von USD 255,8 Millionen im vierten Quartal 2024 und ein Wachstum von 25 % bei den verbleibenden Leistungsverpflichtungen, was die Nachfrage nach Lager- und Transportoptimierungstechnologie unterstreicht. KI hat sich als gemeinsames Schlachtfeld etabliert; Kinaxis integriert generative Tools zur Automatisierung der Planung, und Manhattan Associates hat KI-Copiloten für die Kundendienst-Skripterstellung eingeführt.

Die Beschaffungskriterien der Kunden balancieren nun Plattformbreite, KI-Reife, Gesamtbetriebskosten und Ökosystem-Offenheit. Anbieter differenzieren sich durch Beschleuniger, Partner-Marktplätze und branchenspezifische Datenmodelle. Konsolidierungstrends zeigen, dass Skalierung und Datengravitation bei der Gestaltung zukünftiger Wettbewerbsdynamiken im Markt für Supply-Chain-Management-Software zunehmend entscheidend sind.

Marktführer in der Branche für Supply-Chain-Management-Software

Kinaxis Inc.

Blue Yonder Group, Inc.

Manhattan Associates, Inc.

Oracle Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: E2open wurde von WiseTech Global übernommen und vereint damit zwei Anbieter globaler Handels- und Logistikplattformen.

- Mai 2025: Optimal Dynamics erhielt eine Finanzierung der Serie C in Höhe von USD 40 Millionen, angeführt von Koch Disruptive Technologies, um seine KI-gestützte Frachtentscheidungsplattform zu skalieren.

- Januar 2025: Aptean vereinbarte den Kauf von Logility und stärkt damit sein Angebot an Bedarfsplanung und Bestandsoptimierung.

- Januar 2025: Complexica veröffentlichte WaveSCM™, eine Cloud-Suite für Schienen-, Intermodal- und Lagerhausbetreiber, die bereits von führenden australischen Logistikunternehmen übernommen wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den globalen Markt für Supply-Chain-Management-Software als jede lizenz- oder abonnementbasierte Anwendung, die die Bewegung von Waren, Informationen und Kapital über Netzwerke hinweg plant, ausführt oder analysiert. Die Abdeckung umfasst Bedarfsplanungssuiten, Beschaffungs- und Einkaufsmodule, Lager- und Transportmanagement sowie Leistungsanalysen, die vor Ort oder aus der Cloud für Unternehmen jeder Größe und Branche bereitgestellt werden.

Ausschlüsse des Umfangs: eigenständige ERP-Finanzmodule, Barcode-/RFID-Hardware und einmalige benutzerdefinierte Tools, die für ein einzelnes Unternehmen entwickelt wurden.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Bedarfsplanungssoftware

- Transportmanagementsystem (TMS)

- Lagerverwaltungssystem (WMS)

- Beschaffung und Einkauf

- Supply-Chain-Analytik

- Dienstleistungen

- Beratung und Integration

- Support und Wartung

- Managed Services

- Lösungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- Fertigung

- Einzel- und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Automobil

- Lebensmittel und Getränke

- Logistik und Transport

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Das Team von Mordor führt Interviews mit Supply-Chain-Leitern, IT-Einkäufern, Integratoren und Distributoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika durch. Diese Gespräche testen Penetrationsraten, Vertragswerte, Verlängerungsauslöser und aufkommende Schmerzpunkte und schließen Lücken, die durch Schreibtischarbeit entstehen.

Schreibtischforschung

Wir beginnen damit, Ausgaben und Nutzung mit erstklassigen öffentlichen Datensätzen zu verankern, wie den Softwaretabellen des US Bureau of Economic Analysis, den strukturellen Unternehmensstatistiken von Eurostat, dem IKT-Dienstleistungshandel der WTO, den Cloud-Adoptionsumfragen der OECD und den Standardberichten von GS1. Unternehmens-10-Ks, Investorenpräsentationen und angesehene Fachmedien verfeinern aktuelle Preispunkte und Anbieteraufteilungen, während unser Zugang zu D&B Hoovers und Dow Jones Factiva es Mordor-Analysten ermöglicht, Lieferantenumsätze zu benchmarken. Ein zweiter Durchlauf von Zollanmeldungen, Patentdatenbanken und regionalen Verbandsbulletins kennzeichnet neue Moduleinführungen oder Preisveränderungen. Die genannten Quellen sind illustrativ; viele weitere Referenzen unterstützen die Beweiserhebung und Validierung.

Marktgrößenbestimmung und Prognose

Unser hauptsächlich Top-down-Modell beginnt mit nationalen Unternehmens-Software-Ausgaben und Cloud-Umsätzen und filtert diese dann durch SCM-Penetrationsquoten, Nutzerzahlen und gemischte Verkaufspreise. Lieferanten-Rollups, Kanalprüfungen und Stichprobenverträge liefern Bottom-up-Plausibilitätsprüfungen. Zu den wichtigsten Variablen, die wir verfolgen, gehören der globale Fertigungs-PMI, der E-Commerce-Anteil am Einzelhandel, die durchschnittlichen Cloud-Kosten pro Nutzer, Frachtpreisindizes und neue Rückverfolgbarkeitsvorschriften. Eine multivariate Regression projiziert die Nachfrage bis 2030, und gewichtete Durchschnitte gleichen etwaige Stichprobenabweichungen aus.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Analysten-, Peer- und Qualitätsprüfungen; Anomalien lösen eine schnelle Rückkontaktaufnahme aus. Modelle werden jährlich aktualisiert und nach wesentlichen Ereignissen erneut geöffnet, sodass Kunden stets die aktuellste Sicht erhalten.

Warum unsere Ausgangsbasis für den Markt für Supply-Chain-Management-Software Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen die Modulabdeckung, Preisdeflatoren, Währungsumrechnung und den Aktualisierungsrhythmus variieren.

Unsere disziplinierte Abgrenzung, die konstante USD-Umrechnung auf Basis 2025 und die jährliche Prüfung reduzieren Rauschen und Verzerrungen.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| USD 33,39 Mrd. (2025) | ||

| USD 38,51 Mrd. (2025) | Globales Beratungsunternehmen A | Berücksichtigt Logistikhardware und Dienstleistungspakete |

| USD 30,41 Mrd. (2024) | Branchenforschung B | Vermischt Anbieter-Geschäftsjahre, lässt SaaS-Rabatte außer Acht |

| USD 30,73 Mrd. (2025) | Fachzeitschrift C | Verwendet einen starken Preiserosionsfaktor, zweijährige Aktualisierungen |

Die Tabelle zeigt, wie Umfangserweiterungen oder veraltete Eingaben die Werte verschieben, während unsere sorgfältig ausgewählten Variablen und die jährliche Prüfung Entscheidungsträgern eine transparente, ausgewogene Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Supply-Chain-Management-Software?

Der Markt für Supply-Chain-Management-Software wird im Jahr 2026 auf USD 36,39 Milliarden bewertet und soll bis 2031 USD 56,01 Milliarden erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, insbesondere Beratung und Managed Services, sollen bis 2031 mit einer CAGR von 12,16 % wachsen.

Warum adoptieren KMU Supply-Chain-Plattformen so schnell?

Cloud-Abonnements eliminieren Kapitalkosten und bieten sofortigen Zugang zu Analysen und KI, sodass KMU Fähigkeiten erreichen können, die zuvor nur Großunternehmen vorbehalten waren.

Wie beeinflussen neue Vorschriften die Softwarenachfrage?

Gesetze wie UFLPA und CSRD erfordern eine vollständige Rückverfolgbarkeit der Lieferkette und veranlassen Unternehmen, Plattformen einzusetzen, die mehrstufige Lieferanten abbilden und prüfbare Daten speichern.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,18 % wachsen, angetrieben durch groß angelegte Digitalisierung der Fertigung und staatliche Anreize.

Welche Rolle spielt KI in modernen Supply-Chain-Lösungen?

KI ermöglicht prädiktive Bestandspositionierung, Störungsprognosen und autonome Entscheidungsfindung, wobei frühe Anwender die Lagerbestände um bis zu 35 % reduzieren.

Seite zuletzt aktualisiert am: