Marktgröße und Marktanteil für Aufgabenverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

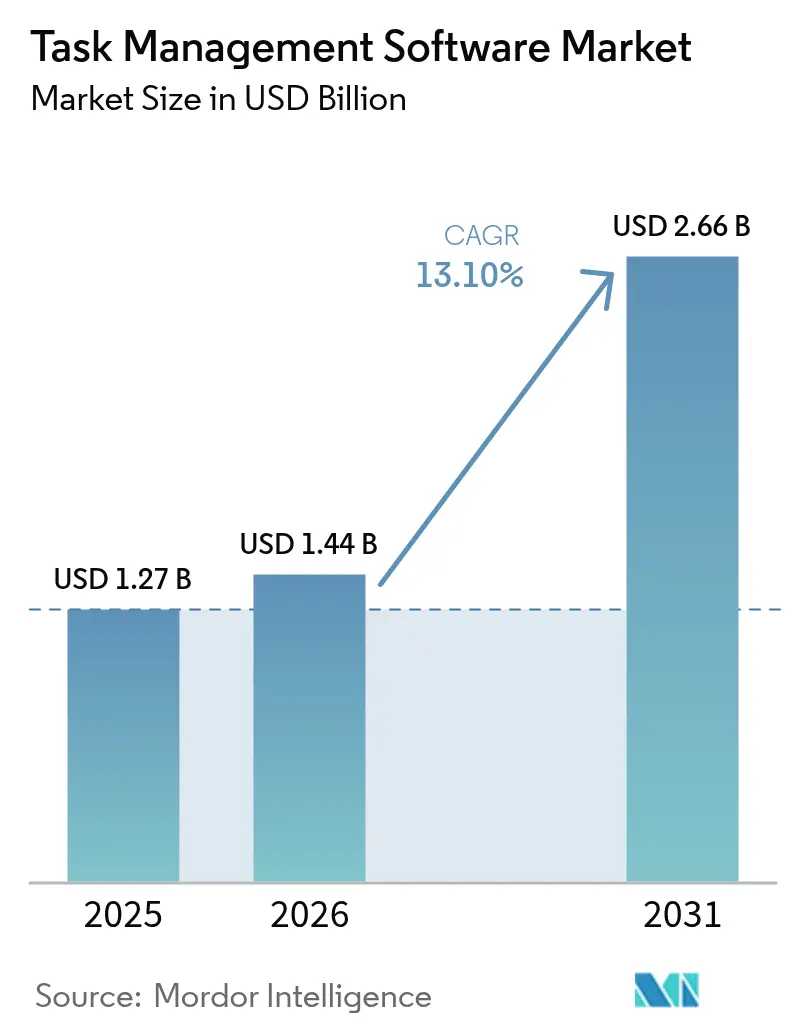

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 2.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.10% CAGR |

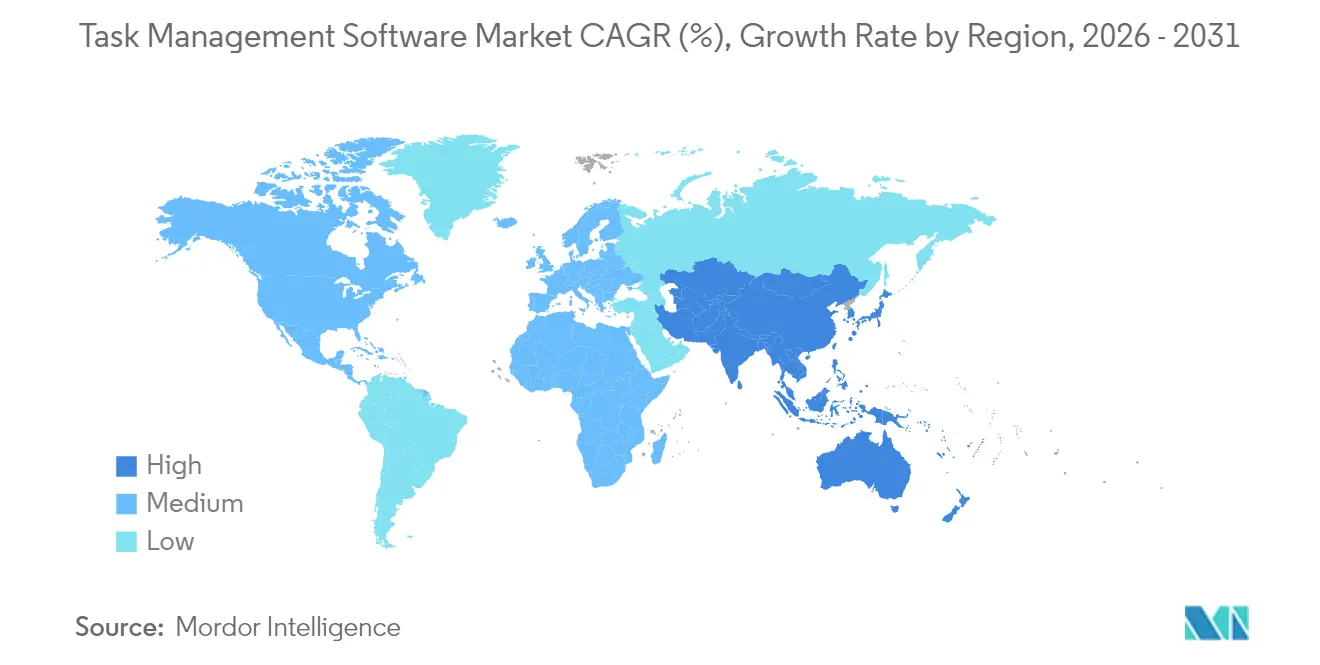

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aufgabenverwaltungssoftware von Mordor Intelligence

Die Marktgröße für Aufgabenverwaltungssoftware wurde im Jahr 2025 auf 1,27 Milliarden USD geschätzt und soll von 1,44 Milliarden USD im Jahr 2026 auf 2,66 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 13,1 % während des Prognosezeitraums (2026–2031). Die rasche Cloud-Einführung durch kleine und mittlere Unternehmen, die Integration von generativer KI sowie die Konvergenz mit Low-Code-Automatisierung erweitern die Plattformfunktionalität und adressierbaren Anwendungsfälle. Anbieter bündeln Aufgabenorchestrierungsfunktionen mit Kollaborationssuiten und schaffen so integrierte Ökosysteme, die die Abwanderungsrate senken. Das Dienstleistungsgeschäft beschleunigt sich, da Unternehmen Integrations- und Change-Management-Expertise benötigen, um den Plattformwert zu erschließen. Der regulatorische Druck hinsichtlich der Datenspeicherung verändert die Bereitstellungswirtschaft, dennoch profitiert der Markt für Aufgabenverwaltungssoftware weiterhin von der dauerhaften Verbreitung hybrider Arbeit und der Proliferation branchenspezifischer Vorlagen.

Wesentliche Erkenntnisse des Berichts

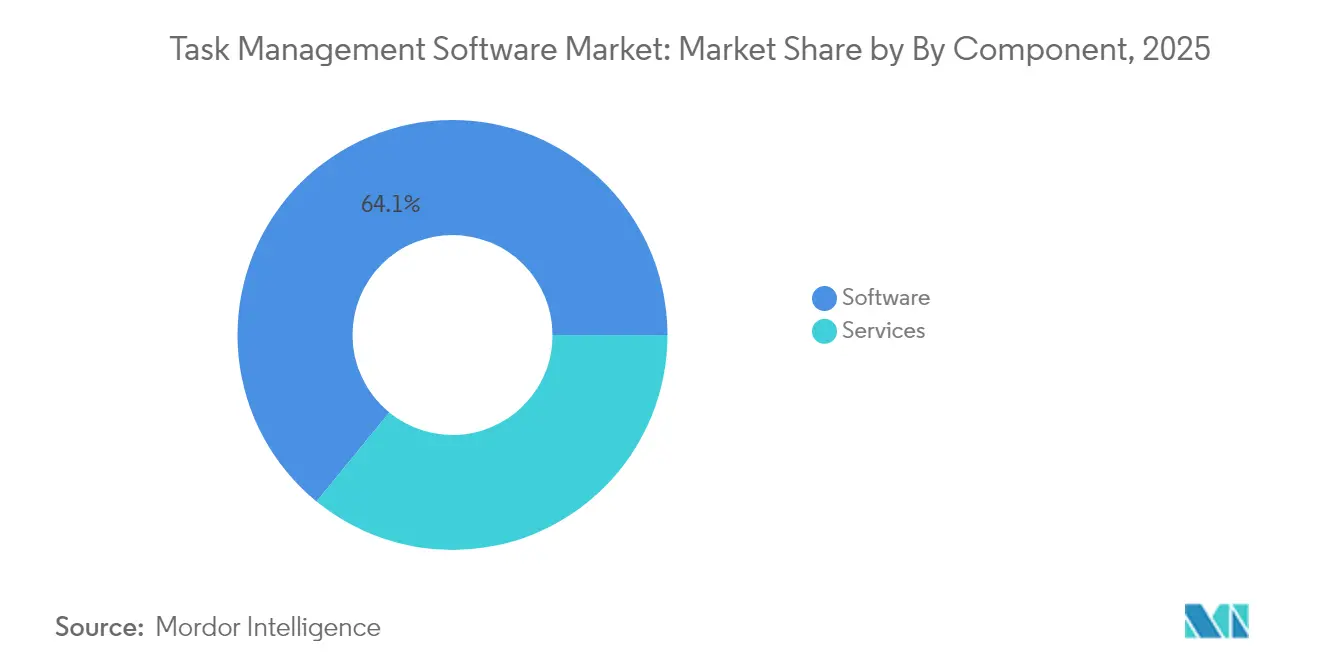

- Nach Komponente verzeichneten Managed Services bis 2031 eine jährliche CAGR von 16,8 % und dürften das Gesamtwachstum des Marktes für Aufgabenverwaltungssoftware weiterhin übertreffen. Softwarepakete machten im Jahr 2025 noch immer 64,10 % des Umsatzes aus.

- Nach Unternehmensgröße entfielen 54,60 % des Umsatzes 2025 auf Großunternehmen, da komplexe Programmportfolios robuste Berichterstellung, Single-Sign-On und granulare Berechtigungen erfordern. Dennoch werden kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 14,1 % wachsen.

- Nach Bereitstellungsmodell hielt die Cloud im Jahr 2025 einen Anteil von 77,10 %, da browserbasierter Zugriff und kontinuierliche Updates für verteilte Teams unverzichtbar bleiben. Das Hybridsegment befindet sich auf einem CAGR-Kurs von 15,6 % bis 2031.

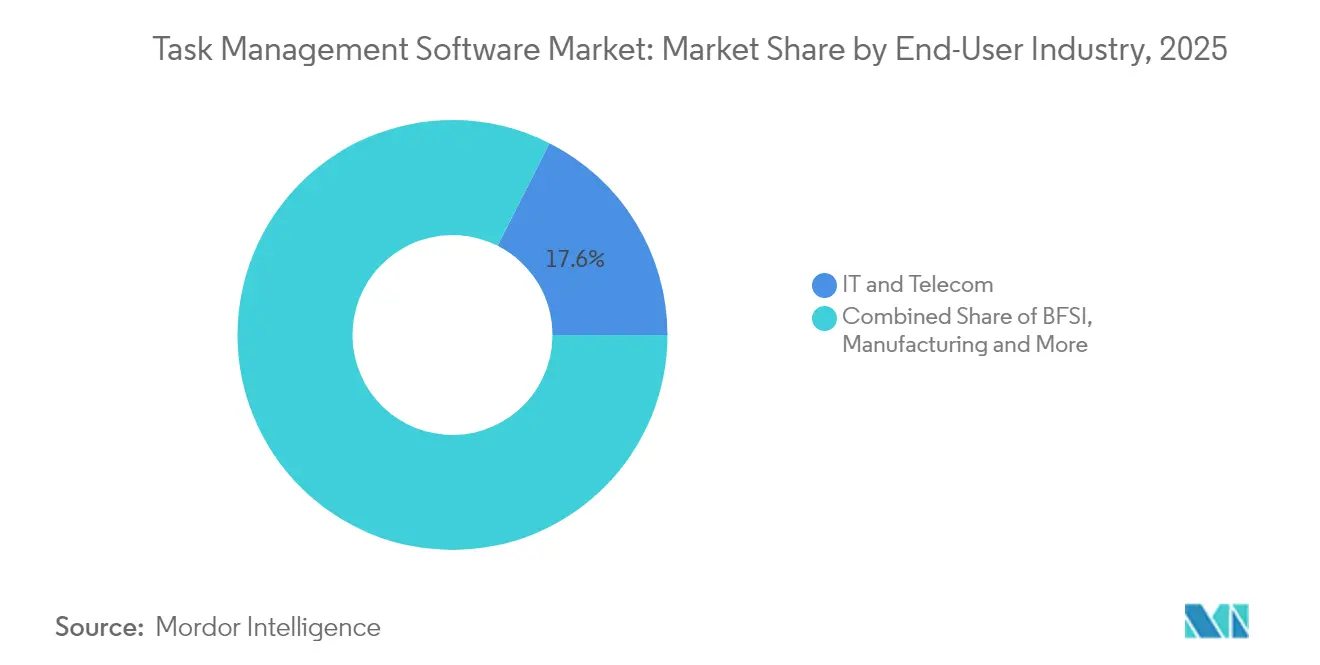

- Nach Endbenutzerbranche erwirtschafteten Unternehmen aus Informationstechnologie und Telekommunikation 17,55 % des Umsatzes 2025; Einzel- und E-Commerce-Unternehmen hingegen werden voraussichtlich mit einer CAGR von 16,0 % bis 2031 die stärkste Expansion verzeichnen.

- Nach Geschäftsfunktion erwirtschafteten Marketing- und Kreativabteilungen 22,40 % des Umsatzes 2025; Finanz-, HR- und Vertriebsteams werden voraussichtlich mit einer CAGR von 16,9 % bis 2031 die stärkste Expansion verzeichnen.

- Nach Geografie entfielen auf Nordamerika 37,10 % des Umsatzes im Jahr 2025, während für den asiatisch-pazifischen Raum eine CAGR von 13,8 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aufgabenverwaltungssoftware

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Rasche Cloud-Einführung durch kleine und mittlere Unternehmen | +4.9% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Explosion hybrider/remote Belegschaften, die eine einheitliche Aufgabentransparenz erfordern | +3.8% | Asien-Pazifik, Nordamerika, Global | Kurzfristig (≤ 2 Jahre) |

| Branchenspezifische Aufgabensuiten für regulierte Branchen (z. B. Life-Sciences eQMS) | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg von Low-Code/No-Code-Plattformen mit integrierten Aufgaben-Engines | +1.9% | Global, KMU-zentriert | Mittelfristig (2–4 Jahre) |

| Bündelung von Aufgabenanalysen in Employee-Experience (EX) Cloud-Stacks | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| ESG-Compliance und Audit-Trail-Anforderungen zur Förderung nachvollziehbarer Aufgaben-Workflows | +0.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Cloud-Einführung durch kleine und mittlere Unternehmen

Abonnementpreismodelle beseitigen Investitionsausgaben, automatische Updates sichern Funktionsparität, und gebündelte Module steigern den Umsatzanteil, was kleinere Unternehmen zur Massenmigration veranlasst. Eine indische Umfrage aus dem Jahr 2024 zeigte, dass die Hälfte der kleinen und mittleren Unternehmen Cloud-Infrastruktur als oberste IT-Priorität einstufte.[1]Zoho Research Team, "Umfrage zur Cloud-Einführung bei indischen kleinen und mittleren Unternehmen 2024", zoho.com Salesforce berichtet, dass 52 % der Kleinunternehmen bereits KI-gestützte Tools einsetzen und dabei einen monatlichen Median von 29 USD pro Nutzer zahlen – ein Beweis dafür, dass Cloud-Wirtschaftlichkeit fortschrittliche Funktionen demokratisiert hat.[2]Salesforce Research, "Trendbericht für Kleinunternehmen 2024", salesforce.com Anbieter bündeln CRM, HR und Buchhaltung mit Aufgabenorchestrierung und vertiefen so die Kundenbindung. Kleine und mittlere Unternehmen in Schwellenländern, unbelastet von Altsystemen, setzen vollständige Cloud-Suiten in Greenfield-Rollouts ein. Es bestehen nur minimale regulatorische Hindernisse, obwohl Anbieter zunehmend regionale Rechenzentren eröffnen, um lokale Datenschutzbestimmungen zu erfüllen.

Ausweitung hybrider und remote Belegschaften

Globale Unternehmen verwalten mittlerweile Mitarbeiter, die über Zeitzonen und Gerätetypen hinweg zusammenarbeiten, was den Bedarf an einheitlicher Aufgabentransparenz verstärkt. Fragmentierte Tool-Stacks erzeugen doppelte Arbeit, übersehene Abhängigkeiten und unnötige Besprechungen, die Produktivitätsgewinne zunichtemachen. Moderne Plattformen konsolidieren Projekt-Feeds, Chat-Threads und Statusindikatoren in einer einzigen Ansicht, die den Verwaltungsaufwand für Manager reduziert. Echtzeit-Dashboards zeigen Workload-Balance und Risikokennzahlen auf und ermöglichen so proaktive Maßnahmen anstelle reaktiver Feuerwehreinsätze. Eingebettete Ambient-Intelligence erfasst Arbeitsereignisse automatisch, sodass einzelne Mitarbeiter weniger Felder aktualisieren müssen, während die Führungsebene dennoch vollständige Audit-Trails erhält. Asynchrone Kollaborationsfunktionen wie Kommentar-Threads und automatisierte Erinnerungen rationalisieren Übergaben zusätzlich.

Branchenspezifische Aufgabensuiten für regulierte Branchen

Teams aus den Bereichen Life Sciences, Bankwesen und Gesundheitswesen benötigen Workflow-Engines, die Compliance-Kontrollen von Anfang an einbetten. Branchenspezifische Lösungen integrieren Validierungsschritte, elektronische Signaturen und auditfähige Dokumentation direkt in Aufgabenvorlagen und reduzieren so die Kosten von Nichtkonformität. Automatisiertes Monitoring kennzeichnet Probleme wie fehlende Genehmigungen oder veraltete SOP-Referenzen vor Audits, um Unternehmen bei der Vermeidung regulatorischer Strafen zu unterstützen. Anbieter mit fundiertem Domänenwissen bieten auch vorqualifizierte Integrationen mit elektronischen Datensatzsystemen an und verkürzen so benutzerdefinierte Entwicklungszyklen. Der Trend hin zu branchenausgerichteten Blueprints findet Anklang bei risikoscheuen Käufern, die generische Arbeitsbereiche als unzureichend betrachten, um strengen rechtlichen Anforderungen zu genügen.

Aufstieg von Low-Code- und No-Code-Plattformen

Geschäftsanwender ohne umfangreiche Programmierkenntnisse können mittlerweile durch Drag-and-Drop-Oberflächen fortschrittliche Prozessautomatisierung aufbauen, die CRM-, ERP- und Kollaborations-Apps verknüpft.[3]Automatisierungssoftware – Apps verbinden und Workflows gestalten, Make, make.com Über 90 % der Unternehmen planen, bis 2025 einheitliche APIs zu nutzen, um Workflows zu verbinden – ein Wandel von IT-zentrierter Anpassung hin zu Citizen Development. Umfangreiche Bibliotheken vorgefertigter Konnektoren ermöglichen schnelle Iterationen, während Governance-Ebenen sicherstellen, dass rollenbasierte Zugriffskontrollen und Richtlinien zur Datenverlustprävention erhalten bleiben. Wenn Aufgaben-Engines in breitere Anwendungsbauer eingebettet werden, wird die Software zur unsichtbaren Infrastruktur, die schlicht den Tagesbetrieb unterstützt. Anbieter differenzieren sich durch Skalierbarkeitsgarantien, die eine Leistungsbeeinträchtigung bei steigendem Workflow-Volumen verhindern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Anhaltende SaaS-Proliferation mit Integrationsmüdigkeit | -2.2% | Nordamerika, Europa, Global | Kurzfristig (≤ 2 Jahre) |

| Datenspeicherungs- und Souveränitätsvorschriften verlangsamen die Multi-Tenant-Einführung | -1.8% | Europa, Global | Langfristig (≥ 4 Jahre) |

| Change-Management-Trägheit in altsystemlastigen Branchen (Fertigung, öffentlicher Sektor) | -1.1% | Fertigung, Öffentlicher Sektor | Mittelfristig (2–4 Jahre) |

| KI-generierte Aufgabenempfehlungen stehen vor Erklärbarkeits-Prüfung | -0.7% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende SaaS-Proliferation und Integrationsmüdigkeit

Unternehmen jonglieren im Durchschnitt mit über 50 Cloud-Anwendungen, und 60 % der IT-Leiter fügen monatlich noch immer neue Tools hinzu, was ausufernde Ökosysteme schafft, die Produktivitätsgewinne zunichtemachen. Die Verbindung so vieler Einzellösungen erfordert laufende API-Pflege, Lizenzverwaltung und Sicherheitshärtung, die wertvolle Engineering-Stunden verbrauchen. Die daraus resultierende Integrationsmüdigkeit begünstigt die Anbieterkonsolidierung hin zu Multi-Modul-Suiten, die niedrigere Gesamtbetriebskosten versprechen. Unternehmen verschwendeten im Jahr 2024 jährlich 18 Millionen USD für redundante SaaS-Ausgaben, was nahezu jeden CIO-Umfrageteilnehmer dazu veranlasste, Rationalisierungs-Roadmaps für das nächste Geschäftsjahr zu priorisieren. Umfassende Aufgabenverwaltungssuiten, die Chat, Dokumentenverwaltung und Analysen integrieren, reduzieren den Wechselaufwand zwischen Anwendungen und zentralisieren die Datenherkunft.

Datenspeicherungs- und Souveränitätsvorschriften

DSGVO-Erweiterungen, grenzüberschreitende Transferbeschränkungen und nationale Lokalisierungsmandate erschweren Cloud-Rollouts für Multi-Tenant-Aufgabenplattformen.[4]Datenspeicherung – Microsoft Cloud for Sovereignty, Microsoft Learn, microsoft.com Regierungen in Europa, China und dem Nahen Osten fordern mittlerweile, dass sensible Nutzerdaten innerhalb definierter geografischer Grenzen verbleiben, was die Elastizitätsvorteile einschränkt. Anbieter reagieren mit regionsspezifischen Bereitstellungen, souveränen Cloud-Instanzen und Optionen zur kundenverwalteten Verschlüsselung, die die Zusammenarbeit ermöglichen, ohne lokale Gesetze zu verletzen. Komplexe Beschaffungszyklen verlangsamen die Vertragsabschlüsse, da Käufer jeden Datenfluss gegen sich weiterentwickelnde rechtliche Rahmenbedingungen abbilden müssen. Plattformen, die granulare Governance und automatisiertes Compliance-Reporting nachweisen können, erlangen einen Wettbewerbsvorteil, insbesondere bei risikobewussten Kunden im Finanz- und öffentlichen Sektor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Managed Services beschleunigen die Unternehmenseinführung

Managed Services verzeichneten ein jährliches Wachstum von 16,8 % und dürften das Gesamtwachstum des Marktes für Aufgabenverwaltungssoftware weiterhin übertreffen, da Unternehmen schlüsselfertige Lieferung von KI-getriebenem Workflow-Design und -Optimierung suchen. Softwarepakete machten im Jahr 2025 noch immer 64,10 % des Umsatzes aus, da sie die digitale Grundlage bilden; vielen Käufern fehlen jedoch interne Teams zur Konfiguration erweiterter Regeln, zum Training von Machine-Learning-Modellen und zur Integration von Altsystemen. Dienstleistungsspezialisten schließen diese Lücke durch Playbooks, die die Zeit bis zur Wertschöpfung verkürzen, und ergebnisbasierte Verträge, die Anbieteranreize mit Produktivitätsgewinnen in Einklang bringen. Das Partnerschaftsmodell umfasst häufig auch kontinuierliche Verbesserungsprogramme, die Orchestrierungs-Engines an sich wandelnde Personalmuster und Compliance-Anforderungen anpassen.

Anbieter bündeln nun Change-Management-Schulungen, Governance-Audits und Sicherheitsbehebungen in Jahresverträge und schaffen damit wiederkehrende Umsatzströme, die Lizenzabonnements ebenbürtig sind. Dieses dienstleistungsgeführte Einführungsmuster dürfte die Plattformbindung erhöhen, da Kunden Anbieterressourcen tief in operationale Teams integrieren. Anbieter, die Engagement-Daten nahtlos in neue Produktfunktionen umwandeln können, werden langfristige Wettbewerbsvorteile im Markt für Aufgabenverwaltungssoftware sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unternehmensgröße: KMU-Wachstum demokratisiert Unternehmensfähigkeiten

Großunternehmen entfielen 54,60 % des Umsatzes 2025 aufgrund komplexer Programmportfolios, die robuste Berichterstellung, Single-Sign-On und granulare Berechtigungen erfordern. Dennoch werden kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 14,1 % wachsen, da intuitive Einführungsprozesse, erschwingliche Pro-Seat-Preise und Low-Code-Flexibilität das Wettbewerbsfeld ebnen. Cloud-native Architekturen eliminieren Hardwareausgaben und verkürzen Beschaffungszyklen, sodass kleinere Unternehmen Unternehmensautomatisierung in Tagen statt in Quartalen einsetzen können.

Die Marktgröße für Aufgabenverwaltungssoftware im KMU-Segment wird voraussichtlich gegen Ende des Jahrzehnts Parität mit dem Großunternehmenssegment erreichen, da wachsende Unternehmen die Nutzung auf neu gebildete Teams ausweiten. Anbieter, die Freemium- oder Stufenmodelle pflegen, können so anfängliche Projekte in unternehmensweite Einsätze umwandeln und dadurch vorhersehbare Expansionsumsätze erzielen. Community-Foren, Vorlagenbibliotheken und lokalisierte Sprachpakete beschleunigen die Einführung in Schwellenländern zusätzlich.

Nach Bereitstellungsmodell: Hybrid-Cloud balanciert Zugänglichkeit mit Kontrolle

Die Cloud hielt im Jahr 2025 einen Anteil von 77,10 %, da browserbasierter Zugriff und kontinuierliche Updates für verteilte Teams unverzichtbar bleiben. Viele regulierte Branchen und souveränitätssensible Regionen wenden sich jedoch Hybridmodellen zu, die öffentliche Cloud-Kollaboration mit On-Premises-Repositories für geschützte Datensätze kombinieren. Das Hybridsegment befindet sich auf einem CAGR-Kurs von 15,6 %, was den Bedarf an feingranularer Datenplatzierung und Legacy-Systemintegration widerspiegelt.

Der Marktanteil für Aufgabenverwaltungssoftware wird sich voraussichtlich schrittweise hin zu flexiblen hybriden Orchestrierungs-Engines verlagern, die Aufgaben, Kommentare und Dateianhänge nahezu in Echtzeit über Bereitstellungsebenen hinweg synchronisieren. Sicherheitsteams schätzen die Möglichkeit, Zero-Trust-Kontrollen innerhalb privater Subnetze durchzusetzen, während externen Partnern gleichzeitig der Zugriff auf nicht sensible Projektboards in der Cloud ermöglicht wird. Plattform-Roadmaps umfassen zunehmend containerisierte Knoten, Edge-Caches und richtliniengesteuerte Datenrouting-Funktionen, die eine konsistente Leistung unabhängig von der Hosting-Topologie gewährleisten.

Nach Endbenutzerbranche: Einzelhandelsbeschleunigung spiegelt Omnichannel-Komplexität wider

Unternehmen aus Informationstechnologie und Telekommunikation erwirtschafteten 17,55 % des Umsatzes 2025, da sie iterative Sprint-Planung, Incident-Response-Workflows und funktionsübergreifende Release-Pläne benötigen. Einzel- und E-Commerce-Unternehmen hingegen werden voraussichtlich mit einer CAGR von 16,0 % die stärkste Expansion verzeichnen, bedingt durch Omnichannel-Auftragsmanagement, saisonale Promotionen und die Orchestrierung von Drittanbieter-Logistik.

Die Marktgröße für Aufgabenverwaltungssoftware im Einzelhandel wächst, da der Erwartungsdruck der Verbraucher hinsichtlich Lieferung am nächsten Tag und einheitlicher Markenerlebnisse den Koordinationsdruck auf Merchandise-, Marketing- und Lagerteams intensiviert. Plattformvorlagen decken mittlerweile Sortimentsplanung, Filialumbauprojekte und Last-Mile-Delivery-Tracking ab und verleihen dem Einzelhandel die operative Agilität, die einst Agile-Software-Teams vorbehalten war. Anbieter, die den Aufgabenabschluss mit Customer-Journey-Analysen verknüpfen, helfen Händlern, Umsatzsteigerungen direkt auf Prozessverbesserungen zurückzuführen und so die Investitionsbegründung zu stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Geschäftsfunktion: Marketing treibt funktionsübergreifende Integration voran

Marketing- und Kreativabteilungen setzen zunehmend auf anspruchsvolle Projektboards, die Asset-Produktion, Multichannel-Content-Kalender und Lokalisierungs-Workflows verwalten, und fungieren so als Einstiegspunkt für eine breitere Plattformpenetration – sie erwirtschafteten 22,40 % des Umsatzes 2025. Fertige Deliverables müssen vor der Veröffentlichung Brand-Compliance-Prüfungen, Barrierefreiheitsprüfungen und rechtliche Genehmigungen durchlaufen, was einen reichhaltigen Anwendungsfall für Automatisierung schafft.

Finanz-, HR- und Vertriebsteams werden voraussichtlich mit einer CAGR von 16,9 % die stärkste Expansion verzeichnen und bauen zunehmend parallele Arbeitsbereiche innerhalb derselben Umgebung auf, was eine einheitliche Datenbasis über Budgetplanung, Talent-Onboarding und Customer-Lifecycle-Management hinweg ergibt. Diese Konvergenz unterstreicht einen übergeordneten Trend in der Branche für Aufgabenverwaltungssoftware hin zu integrierten digitalen Betriebsplattformen, die abteilungsübergreifende Workflows zusammenführen, ohne Kontextwechsel oder doppelte Dateneingabe zu erzwingen.

Geografische Analyse

Nordamerika behielt 37,10 % des Umsatzes 2025, da Early Adopter KI-gestützte Orchestrierung nutzen, um Sarbanes-Oxley-Anforderungen zu erfüllen und Arbeitskräftemangel zu kompensieren. Die enge Integration zwischen Aufgaben-Engines und etablierten Produktivitätssuiten beschleunigt den Rollout, da die meisten Unternehmen bereits in großen Anbieter-Ökosystemen verankert sind. Robuste Risikokapitalfinanzierung und eine lebendige Start-up-Landschaft fördern zudem schnelle Produktinnovationszyklen, die bei Käufern auf der Suche nach Wettbewerbsdifferenzierung Anklang finden.

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 13,8 %, da verbesserte mobile Breitbandabdeckung, staatliche Cloud-Anreize und KMU-Digitalisierungsprogramme zusammenwirken und günstige Marktbedingungen schaffen. Länder wie Indien und Indonesien fördern inländische SaaS-Vorreiter, die Preisgestaltung und Sprache lokalisieren, während Chinas regulatorisches Umfeld Anbieter mit souveränen Cloud-Optionen begünstigt. Viele regionale Unternehmen überspringen Legacy-On-Premises-Einsätze vollständig und setzen Cloud- oder Hybrid-Aufgaben-Engines ein, die geografisch verteilte Lieferketten in Südostasien unterstützen.

Europa verzeichnet stabiles Wachstum, obwohl es DSGVO, DORA und aufkommende Leitlinien zu Risiken durch künstliche Intelligenz bewältigen muss, die die Implementierungskomplexität erhöhen. Anbieter, die in der Region tätig sind, reagieren mit Datenspeicherungskontrollen, kundenverwalteten Verschlüsselungsschlüsseln und kontinuierlichem Compliance-Reporting, das strengen Datenschutznormen entspricht. Südeuropa erlebt eine beschleunigte Einführung bei mittelständischen Exporteuren, die operative Transparenz über weit entfernte Tochtergesellschaften suchen. In Lateinamerika, dem Nahen Osten und Afrika bestehen noch junge, aber vielversprechende Märkte, da Cloud-Infrastruktur ausgebaut wird und Modernisierungsprogramme im öffentlichen Sektor eine frühe Nachfrage nach strukturierter Projektaufsicht verankern.

Wettbewerbslandschaft

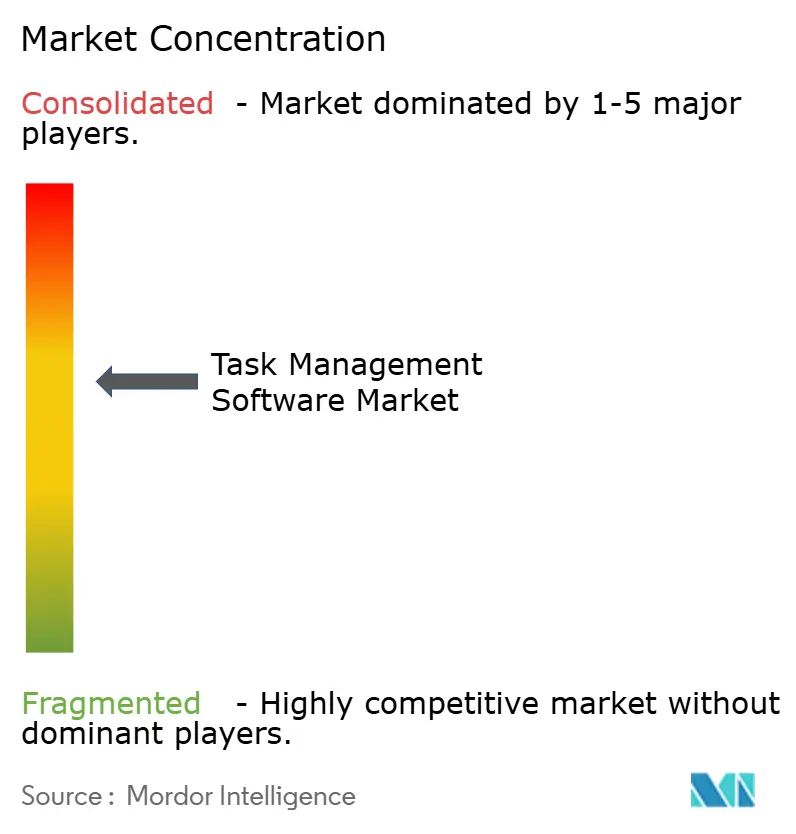

Der Markt für Aufgabenverwaltungssoftware weist eine moderate Fragmentierung auf, bei der die fünf führenden Anbieter etwa 40 % des globalen Umsatzes kontrollieren; die Konsolidierung beschleunigt sich jedoch, da Full-Suite-Plattformen spezialisierte Einzellösungen akquirieren. Microsoft bettet Planner und Project in Office-Abonnements ein und treibt so Land-and-Expand-Dynamik durch gebündelte Preisgestaltung voran. Atlassian skaliert Jira Work Management auf nicht-technische Teams aus und nutzt dabei einen Marktplatz mit über 5.000 Integrationen, um Kontextwechsel zu minimieren.

Pure-Play-Disruptoren wie ClickUp und Asana differenzieren sich durch Design-Einfachheit, KI-gesteuerte Workload-Balancierung und transparente Zeit-bis-Wertschöpfungs-Kennzahlen, die bei digital-nativen Unternehmen Anklang finden. monday.com investierte stark in eine föderierte Datenschicht, die es Kunden ermöglicht, benutzerdefinierte Anwendungen rund um gemeinsame Arbeitsobjekte zu konstruieren, wodurch die Grenze zwischen Low-Code-Plattform und Aufgaben-Engine verschwimmt. Vertikalspezialisten wie Veeva erstellen compliance-fähige Vorlagen, die Margen gegenüber generalistischen Suiten schützen.

Strategische Allianzen zwischen Aufgabenanbietern und ERP-Giganten ermöglichen die Einbettung von Aufgaben-Widgets in zentrale Finanz- oder HR-Oberflächen und erfüllen so den Kundenwunsch nach einheitlicher operativer Intelligenz. Private-Equity-Gesellschaften signalisieren Vertrauen in die Cash-Flow-Beständigkeit des Sektors, indem sie reife Plattformen privatisieren, um die Roadmap-Umsetzung zu beschleunigen, wie beim ausstehenden Smartsheet-Kauf zu sehen. Anbieter, die ergebnisbasierte ROI darlegen und souveräne Bereitstellungsoptionen unterstützen können, sind gut positioniert, um Marktanteile von langsameren Mitbewerbern zu gewinnen.

Marktführer der Branche für Aufgabenverwaltungssoftware

Microsoft Corporation

Atlassian Corporation Plc

RingCentral, Inc.

Asana Inc.

monday.com Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Projectworks erhielt 12 Millionen USD in einer Series-A-Finanzierungsrunde zur Erweiterung der Projektautomatisierungsfähigkeiten.

- März 2025: ClickUp führte einen integrierten Kalender für Aufgaben- und Besprechungsmanagement ein, um die Hybrid-Arbeitskoordination zu optimieren.

- Dezember 2024: Smartsheet-Aktionäre genehmigten ein von Blackstone und Vista Equity Partners angeführtes Privatisierungsgeschäft.

- August 2024: Unbounce fusionierte mit Insightly, um eine einheitliche Vertriebs- und Marketingsuite zu schaffen, die Aufgaben- und CRM-Daten integriert.

Globaler Berichtsumfang des Marktes für Aufgabenverwaltungssoftware

Aufgabenverwaltungssoftware rationalisiert den Prozess der Verwaltung von Aufgaben über deren gesamten Lebenszyklus und bietet Managern eine bessere Kontrolle über Funktionen und Teams, um die zugewiesenen Arbeiten termingerecht abzuschließen. Sie bietet Funktionen zur Priorisierung von Aufgaben, zur Zusammenarbeit mit Teammitgliedern sowie zur Fortschrittsverfolgung mit dedizierten Ressourcen und Meilensteinen, die der verantwortlichen Instanz helfen, Entscheidungen zu treffen, wenn Prioritätsänderungen erforderlich sind.

Der Markt für Aufgabenverwaltung ist segmentiert nach Komponente (Software, Dienstleistungen), Unternehmensgröße (Kleine und mittlere Unternehmen, Großunternehmen), Bereitstellung (Cloud, On-Premises), Endbenutzerbranche (BFSI, IT und Telekommunikation, Einzelhandel, Fertigung, Reisen und Tourismus) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Software | Eigenständige Aufgabenverwaltungs-Apps |

| Integrierte Projekt- und Work-Management-Suiten | |

| Dienstleistungen | Professional Services (Implementierung, Beratung) |

| Managed Services |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Cloud | Öffentliche Cloud |

| Private und Hybrid-Cloud | |

| On-Premises |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen und Life Sciences |

| Regierung und öffentlicher Sektor |

| Reisen, Tourismus und Gastgewerbe |

| Sonstige Endbenutzerbranche (Bildung, Medien usw.) |

| Marketing und Kreativ |

| HR und Recruiting |

| Finanzen und Buchhaltung |

| Vertrieb und Kundenerfolg |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | Eigenständige Aufgabenverwaltungs-Apps | |

| Integrierte Projekt- und Work-Management-Suiten | |||

| Dienstleistungen | Professional Services (Implementierung, Beratung) | ||

| Managed Services | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Bereitstellungsmodell | Cloud | Öffentliche Cloud | |

| Private und Hybrid-Cloud | |||

| On-Premises | |||

| Nach Endbenutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Gesundheitswesen und Life Sciences | |||

| Regierung und öffentlicher Sektor | |||

| Reisen, Tourismus und Gastgewerbe | |||

| Sonstige Endbenutzerbranche (Bildung, Medien usw.) | |||

| Nach Geschäftsfunktion | Marketing und Kreativ | ||

| HR und Recruiting | |||

| Finanzen und Buchhaltung | |||

| Vertrieb und Kundenerfolg | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Branchen treiben die Einführung von Aufgabenverwaltungssoftware voran?

IT und Telekommunikation führen mit einem Marktanteil von 17,55 % im Jahr 2025, während Einzelhandel und E-Commerce mit einer CAGR von 16,0 % das stärkste Wachstum zeigen. Gesundheitswesen, Fertigung und Finanzdienstleistungen setzen zunehmend auf branchenspezifische Lösungen für Compliance- und regulatorische Anforderungen.

Wie unterscheiden sich Kleinunternehmen und Großunternehmen bei der Einführung?

Großunternehmen halten im Jahr 2025 einen Marktanteil von 54,60 %, aber kleine und mittlere Unternehmen treiben mit einer CAGR von 14,1 % eine schnellere Einführung voran. Cloud-basierte Bereitstellungsmodelle beseitigen traditionelle Infrastrukturbarrieren und ermöglichen kleinen und mittleren Unternehmen den Zugang zu Funktionalitäten auf Unternehmensniveau.

Welche spezifischen Vorteile erzielen regulierte Branchen?

Regulierte Branchen benötigen spezialisierte Funktionen wie Audit-Trails, Compliance-Workflows und regulatorische Berichterstellung. Life-Sciences-Unternehmen nutzen elektronische Qualitätsmanagementsysteme (eQMS), die regulatorisches Wissen in Workflow-Vorlagen einbetten und so die automatische Einhaltung von Validierungs- und Genehmigungsanforderungen gewährleisten.

Wer sind die wichtigsten Akteure im Markt für Aufgabenverwaltungssoftware?

Zu den wichtigsten Marktteilnehmern zählen Microsoft Corporation, Atlassian, Asana, monday.com, Smartsheet, Adobe (Workfront), ServiceNow sowie aufkommende KI-native Plattformen. Microsoft nutzt die Integration in die Produktivitätssuite, während Pure-Play-Anbieter auf anspruchsvolle Projektkoordinierungsfähigkeiten setzen.

Wie monetarisieren Anbieter generative KI-Funktionen?

Nahezu ein Viertel der Anbieter verkauft KI-Fähigkeiten mittlerweile in Premium-Tarifen und fügt nutzungsbasierte Preisschichten oberhalb der Kernabonnements hinzu.

Welche Regionen bieten das größte Potenzial für neue Marktteilnehmer?

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 13,8 % das stärkste Wachstum, da Unternehmen Legacy-Systeme überspringen und Cloud-native Aufgabenorchestrierung einführen.

Seite zuletzt aktualisiert am: