Marktgröße und Marktanteil im Bereich Healthcare Asset Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 46.56 Milliarden US-Dollar |

| Marktgröße (2031) | 130.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Healthcare Asset Management Marktanalyse von Mordor Intelligence

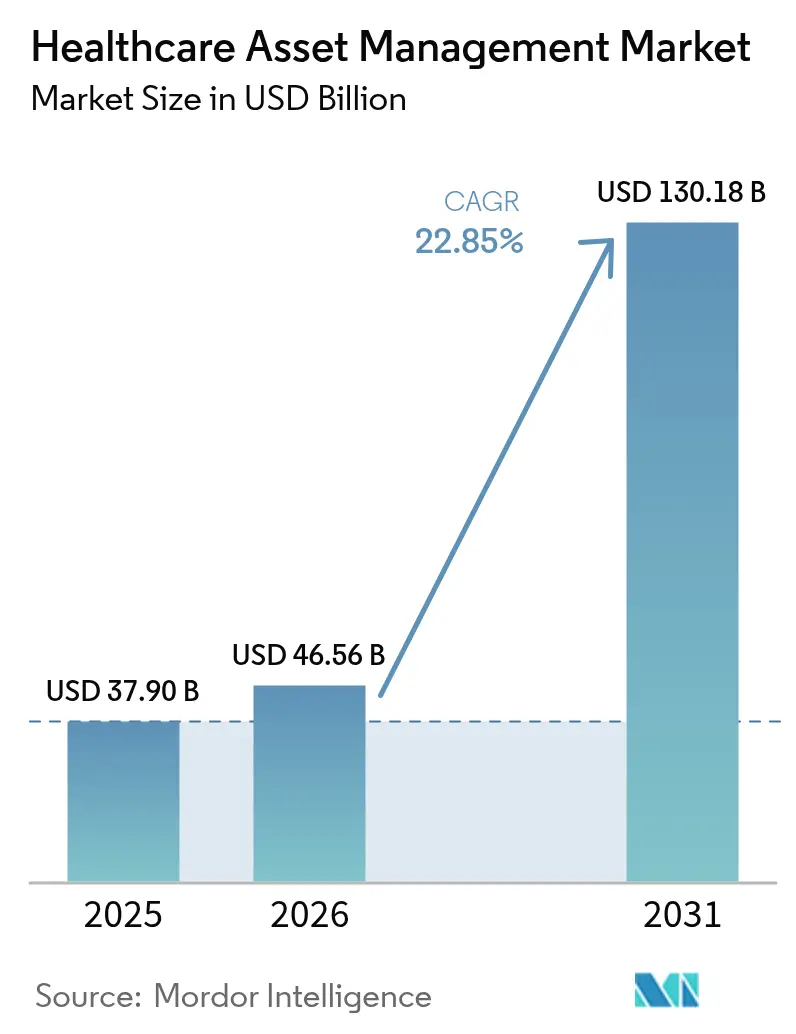

Die Marktgröße des Healthcare Asset Management Marktes wird voraussichtlich von 37,90 Milliarden USD im Jahr 2025 auf 46,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 22,85 % über den Zeitraum 2026–2031 einen Wert von 130,18 Milliarden USD erreichen.

Die Wachstumstrajektorie spiegelt wider, wie regulatorische Vorgaben, Personalengpässe im Pflegebereich und Cybersicherheitsanforderungen zusammenwirken, um die Anlagenverfolgung von einem Kostensenkungsinstrument zu einer strategischen Säule des digitalen Gesundheitsbetriebs umzupositionieren. Krankenhäuser blicken über die Barcode-Inventarisierung hinaus auf vernetzte Plattformen, die die Einhaltung der FDA-Gerätesicherheitsrichtlinie von 2024 vereinfachen – eine Verpflichtung, die 5 % oder mehr des Jahresumsatzes eines Herstellers beanspruchen kann. [1]Steute Meditec, "Medizingerätehersteller sind schockiert, wie viel Zeit und Geld sie für Vorzertifizierung und regulatorische Compliance aufwenden," steute-meditec.com Die Nachfrage ist auch direkt mit dem Pflegepersonalmangel verknüpft; sinkende klinische Kapazitäten verstärken den Wert von Systemen, die Pflegekräfte von der Suche nach Geräten entlasten und ihnen ermöglichen, sich auf Patientenergebnisse zu konzentrieren. Gleichzeitig verlagert die in Tags eingebettete prädiktive Analytik die Wartung von reaktiv auf antizipativ, was Ausfallzeiten reduziert und die Lebensdauer von Anlagen verlängert. Zusammengenommen schaffen diese Kräfte ein Healthcare Asset Management Marktumfeld, in dem Krankenhäuser, Pharmabetriebe und Labore integrierte Transparenz, Cybersicherheit und Analytik als unverzichtbare Merkmale und nicht als optionale Zusatzfunktionen betrachten.

Wichtigste Erkenntnisse des Berichts

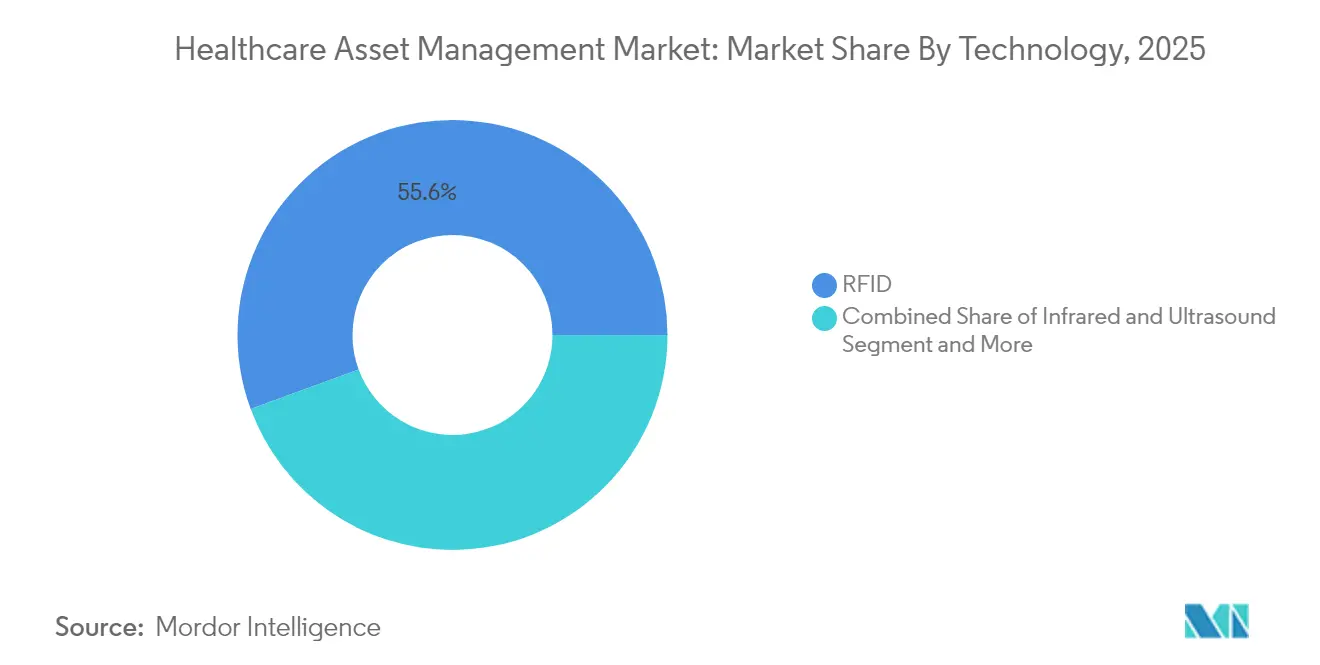

- Nach Technologie führte RFID im Jahr 2025 mit einem Umsatzanteil von 55,60 %, während Echtzeit-Ortungssysteme bis 2031 voraussichtlich mit einem CAGR von 27,20 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 61,60 % des Marktes auf Hardware; Dienstleistungen weisen mit einem CAGR von 24,90 % bis 2031 die schnellste Wachstumsperspektive auf.

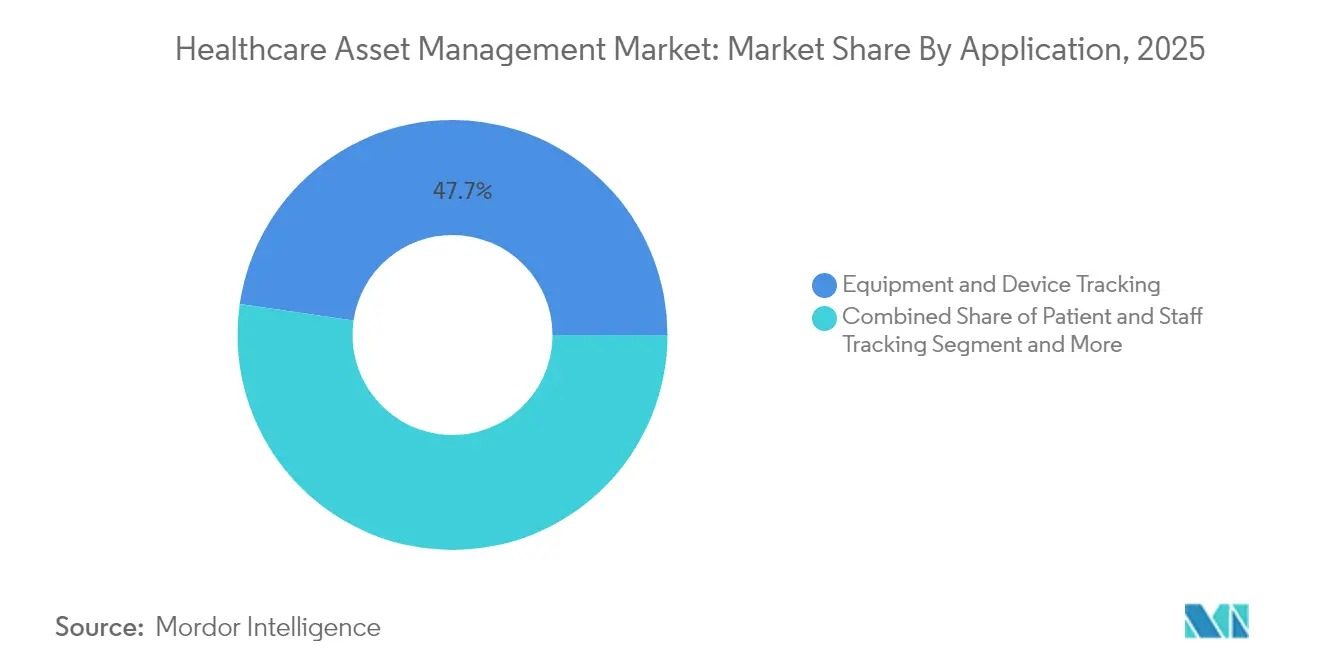

- Nach Anwendung entfielen im Jahr 2025 47,70 % des Healthcare Asset Management Marktanteils auf die Geräte- und Ausrüstungsverfolgung, während die Patienten- und Personalverfolgung bis 2031 mit einem CAGR von 27,60 % wächst.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 64,40 %, während die pharmazeutische und biotechnologische Fertigung bis 2031 mit einem CAGR von 26,10 % wachsen soll.

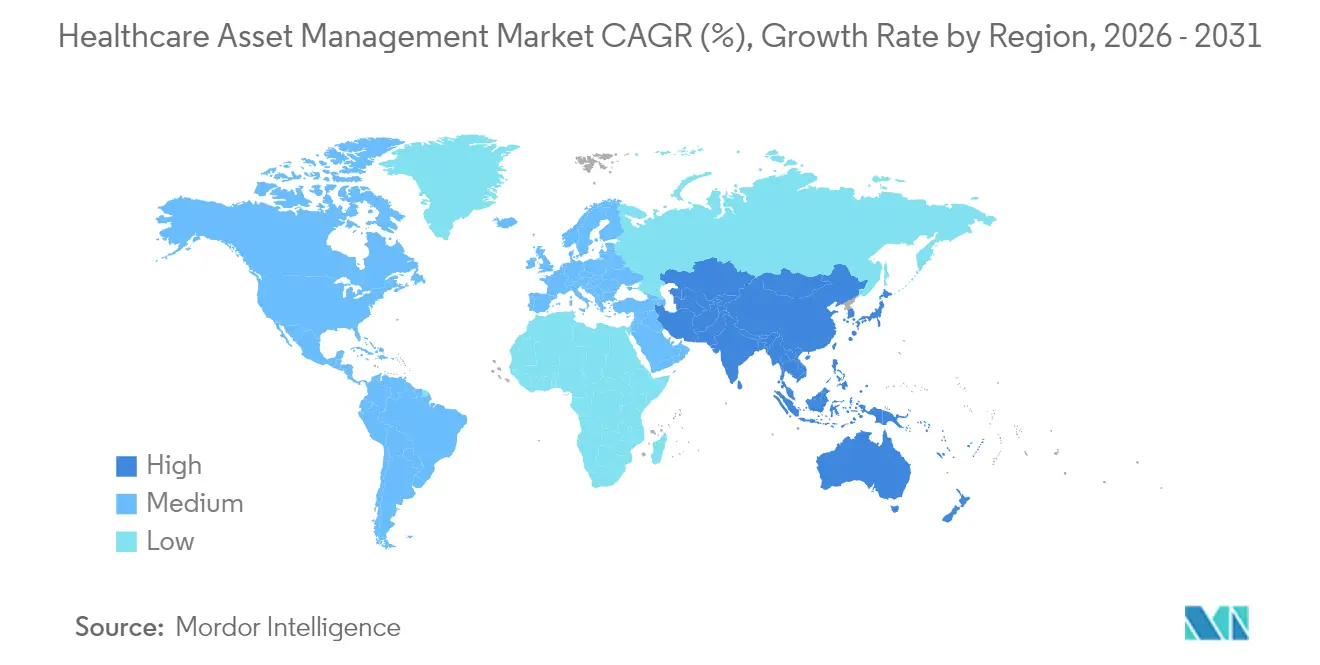

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,20 % am Umsatz, während der asiatisch-pazifische Raum mit einem CAGR von 21,90 % bis 2031 den höchsten regionalen CAGR verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare Asset Management Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach RFID zur Bekämpfung von Arzneimittelfälschungen | +3.8% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Effizienzdrück durch Pflegepersonalmangel | +5.2% | Kernregion Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Patientensicherheitsvorschriften (z. B. UDI, EU-MDR) | +3.1% | Nordamerika und EU, Ausweitung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-basierte prädiktive Wartung in Tags eingebettet | +2.4% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Leistungsorientierte Vergütung verknüpft mit Anlagenverfolgbarkeit | +2.1% | Kernregion Nordamerika, selektive EU-Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach RFID zur Bekämpfung von Arzneimittelfälschungen

Pharmazeutische Fälschungen entziehen der Weltwirtschaft jährlich schätzungsweise 200 Milliarden USD, was Regulierungsbehörden dazu veranlasst, Serialisierungs- und Herkunftsnachweisanforderungen einzuführen, die eine lückenlose Transparenz unabdingbar machen. Im Rahmen des US-amerikanischen Gesetzes zur Sicherheit der Arzneimittellieferkette müssen Arzneimittelhersteller, Großhändler und Apotheken die Produktherkunft bei jedem Übergabepunkt nachweisen. RFID mit kryptografischer Authentifizierung bildet heute die Grundlage der meisten dieser Implementierungen, da es Identifikation auf Artikelebene mit Echtzeit-Umgebungsüberwachung verbindet – eine Notwendigkeit für temperaturempfindliche Biologika. [2]Real Time Networks, "Wie intelligente Technologie die pharmazeutische Anlagenverfolgung und Compliance verbessert," realtimenetworks.com Halbleiterengpässe seit 2024 haben die Tag-Preise um bis zu 20 % angehoben, dennoch investieren Unternehmen weiterhin, da Bußgelder bei Nichteinhaltung und Rückrufkosten die Hardwareausgaben bei weitem übersteigen. Anbieter wie SATO haben sterilisationsbeständige Tags eingeführt, die sowohl Authentifizierung als auch Workflow-Effizienz in einem Prozessschritt bieten. [3]SATO Asia Pacific, "ニュース – アジア太平洋," satoasiapacific.com Diese Faktoren untermauern den für pharmazeutische und biotechnologische Fertigungskunden zwischen 2025 und 2030 prognostizierten CAGR von 26,8 %.

Effizienzdrück durch Pflegepersonalmangel

Pflegevakanzen von über 15 % in großen städtischen Krankenhäusern belasten Pflegeteams und zwingen Administratoren, jeden möglichen Effizienzgewinn aus der Unterstützungstechnologie herauszuholen. Studien zeigen, dass Pflegekräfte mehr als ein Fünftel jeder Schicht damit verbringen, fehlendes Equipment zu suchen; RTLS-Implementierungen, die die Suchzeit um mehr als 90 % reduzieren, bieten daher eine direkte Arbeitsdividende, die Betten besetzt hält, ohne zusätzliches Personal einzustellen. [4]INDTRAC, "Blogs und Neuigkeiten – INDTRAC Echtzeit-Verfolgung," indtrac.com Britische Einrichtungen haben Zeitreduktionen von 60 Minuten auf 10 Minuten pro Gerät nachgewiesen, was zu verbesserten Patientensicherheitswerten und einer besseren Mitarbeiterbindung führt. Fortgeschrittene Implementierungen kombinieren heute BLE-Badges, Panikknöpfe und prädiktive Analytik, die Geräte auf Stationen bereitstellt, bevor Kliniker sie anfordern, was die Arbeitsbelastung verringert und die Zufriedenheit steigert.

Patientensicherheitsvorschriften (UDI, EU-MDR)

Systeme zur eindeutigen Geräteidentifikation in den Vereinigten Staaten und der umfassendere EU-MDR-Rahmen verpflichten Krankenhäuser, Geräteidentität, Wartungsprotokolle und Cybersicherheitsstatus über den gesamten Produktlebenszyklus zu erfassen. Compliance-Kosten können für Hersteller bis zu 5 % des Jahresumsatzes erreichen, was die Nachfrage nach Plattformen ankurbelt, die die Datenerfassung und Berichtserstellung automatisieren. Der jüngste Anstieg von Geräteschwachstellen – 59 % im Jahresvergleich – fügt der Verfolgung eine Cybersicherheitsebene hinzu und macht Asset-Management-Software zu einem Kontrollpunkt für den Patch-Status und die Bedrohungsüberwachung. Krankenhäuser, die bereits integrierte Verfolgungsplattformen betreiben, sind besser positioniert, um die EUDAMED-Datenbankeinreichungen der EU zu erfüllen, was einen positiven Kreislauf aus Übernahme und Compliance verstärkt.

KI-basierte prädiktive Wartung in Tags eingebettet

Die Einbettung von Sensoren und KI-Modellen in Investitionsgüter ermöglicht es Unternehmen, Anomalien Wochen vor einem Ausfall zu erkennen, Ausfallzeiten um 30 % zu reduzieren und Servicekosten um nahezu 20 % zu senken. Digitale Zwillinge, die mit RTLS-Ereignissen verknüpft sind, bauen eine kontinuierliche Datenschleife auf, die Wartungsarbeiten nur dann einplant, wenn Verschleißindikatoren Risikoschwellen überschreiten, anstatt auf starren Kalenderintervallen zu basieren. MRT-Scanner, Beatmungsgeräte und Infusionspumpen, die mit solcher Intelligenz ausgestattet sind, können automatisch Arbeitsaufträge auslösen, Leihgeräte zuweisen und regulatorische Prüfpfade aktualisieren, was den Arbeitsaufwand in der Biomedizintechnik rationalisiert und Einnahmequellen sichert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | –2.8% | Global, verstärkt in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten für RTLS/RFID-Infrastruktur | –3.2% | Schwerpunkt Schwellenmärkte; selektive Auswirkungen auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Funkstörungen mit kritischen drahtlosen Medizingeräten | –1.4% | Global, akut in medizinischen Einrichtungen mit hoher Dichte | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Legacy-CMMS verlangsamen die Integration | –1.8% | Nordamerika und EU, Konzentration von Legacy-Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Die durchschnittlichen Kosten eines Datenschutzvorfalls im Gesundheitswesen erreichten im Jahr 2024 9,77 Millionen USD pro Vorfall, was Sicherheitsrisiken zu einem wesentlichen Abschreckungsfaktor für schnelle Einführungen macht. Die FDA-Entwurfsrichtlinie von 2024 fordert stärkere Sicherheitstests vor der Markteinführung und verpflichtet Käufer, Verschlüsselung, Netzwerksegmentierung und kontinuierliche Überwachung vor der Inbetriebnahme zu finanzieren. Viele Krankenhäuser beginnen daher mit lokalen Implementierungen oder luftgespaltenen Netzwerken, die den Datenfluss in die Cloud begrenzen und dabei etwas Analysekapazität gegen Risikominderung eintauschen. Legacy-Geräte ohne sichere Firmware erschweren Integrationen zusätzlich, verlängern Projektzeitpläne und erhöhen Budgets.

Hohe Anfangsinvestitionskosten für RTLS/RFID-Infrastruktur

Umfassende Implementierungen erfordern häufig 150.000–250.000 USD für Softwarelizenzen zuzüglich Hardwareinvestitionen, die für eine Einrichtung mit 350 Betten 500.000 USD übersteigen können. Verfügbarkeitsprobleme bei Halbleitern und Versandaufschläge treiben die Preise für Tags und Lesegeräte in die Höhe, während spezialisierte Installationsteams aufgrund der knappen fachübergreifenden Expertise Premiumpreise verlangen. Krankenhäuser in Schwellenländern setzen häufig auf schrittweise Einführungen, die sich zunächst auf hochwertige Anlagen konzentrieren, aber gestaffelte Projekte schwächen Netzwerkeffekte und verzögern den Break-even, was die Amortisationszeit auf drei Jahre oder mehr verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: RFID-Dominanz steht vor RTLS-Disruption

RFID entfiel im Jahr 2025 auf 55,60 % des Umsatzes, was jahrzehntelange Protokollreife und robuste Lieferketten unterstreicht, die die Technologie zum Standard für die Verfolgung von Arzneimittelinventaren und chirurgischen Sets gemacht haben. Die Healthcare Asset Management Marktgröße für RFID betrug im Jahr 2025 21,07 Milliarden USD und zeigt, wie tief die Modalität in Point-of-Care-Schränken und der zentralen Sterilisationsverarbeitung verankert ist. Softwaregesteuerte Workflows erfordern jedoch zunehmend Standortinformationen und nicht nur Identifikation. Echtzeit-Ortungssysteme, die BLE, WLAN und Ultrabreitband nutzen, werden daher bis 2031 mit einem CAGR von 27,20 % wachsen und in das statische RFID-Wachstum einschneiden.

Eine zweite Wachstumsphase entsteht, da Anbieter RFID und RTLS in Mehrmodentags zusammenführen, die zwischen passiver Identifikation und Echtzeit-Telemetrie wechseln – ein Design, das frühere Kapitalinvestitionen schützt und gleichzeitig reichhaltigere Analytik ermöglicht. Implementierungen in pädiatrischen Versorgungszentren demonstrieren diesen Doppelmodenwert: Passives RFID begrenzt den Schwund hochwertiger Medikamente, während RTLS sicherstellt, dass Infusionspumpen dort zirkulieren, wo die Patientenakuität am höchsten ist. Hardware dominiert weiterhin die Ausgaben, da Tags, Gateways und Exzitatoren gesamte Campus abdecken; der Gewinnpool verlagert sich jedoch in Richtung Plattformlizenzen, die Geräteidentität, Standort und Auslastung in einem Dashboard vereinen. Mit fortschreitender Konvergenz wird der Healthcare Asset Management Markt Einzelmodusangebote wahrscheinlich als Nischenprodukt betrachten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen steigen auf, während Hardware zur Massenware wird

Hardware erfasste im Jahr 2025 61,60 % des Umsatzes dank laufender Käufe von Millionen von Tags, Lesegeräten und deckenmontieren Beacons. Dennoch liegen Dienstleistungen mit einem CAGR von 24,90 % vorne, da Krankenhäuser von Investitionsausgaben auf verwaltete Ergebnisse umsteigen. Im Rahmen von Abonnementvereinbarungen garantieren Anbieter Betriebszeit, Firmware-Aktualität und regulatorisch konforme Prüfprotokolle, sodass IT-Teams sich auf patientenorientierte Initiativen konzentrieren können. Die Healthcare Asset Management Marktgröße für Dienstleistungen soll bis 2031 55,32 Milliarden USD erreichen, was auf einen Reifezyklus hindeutet, in dem Infrastruktur allgegenwärtig wird und die Differenzierung auf beratende Optimierung übergeht.

Professionelle und verwaltete Dienstleistungen adressieren auch die schwierigsten Hindernisse – Change Management, Systemintegration und Cybersicherheitszertifizierung –, die keine Menge an Hardware allein lösen kann. Serviceverträge bündeln typischerweise Remote-Gerätezustandsprüfungen, Algorithmusaktualisierungen und die Erstellung von Compliance-Dokumentationen – Kosten, die gleichmäßig über mehrjährige Laufzeiten verteilt werden und Vergütungszyklen entsprechen. Krankenhäuser rechtfertigen Verträge zunehmend, indem sie nachweisen, dass vermiedene Pflegeüberstunden, schnellere Bettenwechsel und reduzierte Gerätemieten die monatlichen Abonnementgebühren ausgleichen.

Nach Anwendung: Patientenverfolgung entwickelt sich zum Wachstumstreiber

Die Geräte- und Ausrüstungsverfolgung entfiel im Jahr 2025 auf 47,70 % des Umsatzes, da die Ortung von Rollstühlen, Infusionspumpen und Beatmungsgeräten eine schnelle, messbare Rendite liefert. Die nächste Grenze ist jedoch die menschenzentrierte Verfolgung. Patienten- und Personalverfolgung ist bis 2031 für einen CAGR von 27,60 % vorgesehen, was eine operative Philosophie widerspiegelt, in der Anlagen, Leistungserbringer und Patienten ein einziges digitales Ökosystem bilden. Wenn Armbänder und Badges mit markierten Geräten verbunden werden, wird die Koordination des Pflegeteams algorithmisch und ermöglicht die bedarfsgerechte Bereitstellung von Geräten, Medikamenten und Fachinterventionen.

Krankenhäuser, die diese Datenschichten zusammenführen, berichten von erheblichen Durchsatzgewinnen. Durch die Verknüpfung von Patientenakuitätswerten, Raumumgebungssensoren und Anlagenverfügbarkeit kann ein prädiktives Modell beispielsweise Dialysemaschinen in Einheiten vorpositionieren, die Nierenpatienten erwarten, und so Aufnahmeverzögerungen drastisch reduzieren. Der Healthcare Asset Management Marktanteil für patientenzentrierte Anwendungen ist auf dem Weg, geräteexklusive Systeme vor 2029 zu überholen. Die Umgebungsüberwachung bleibt ein ergänzender Anwendungsfall, der Kühlschränke und Isolierstationen mit kontinuierlichen Temperatur- und Feuchtigkeitsdaten absichert. Da Software-Suiten API-Frameworks standardisieren, multiplizieren sich anwendungsübergreifende Synergien und verstärken die Attraktivität von End-to-End-Plattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharmazeutische Fertigung beschleunigt sich

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 64,40 % des Umsatzes, ein Zeugnis für frühe Übernahme und sichtbare Betriebsgewinne. Dennoch zeigen pharmazeutische und biotechnologische Betriebe nun mit einem CAGR von 26,10 % die schnellste Dynamik, angetrieben durch strenge Serialisierungsfristen und die Komplexität der Kühlkette. Die Healthcare Asset Management Marktgröße für die Pharmaindustrie könnte bis 2031 12,85 Milliarden USD übersteigen, da Fabriken Produktionslinien mit In-Line-Scannern, eingebetteten Sensoren und Edge-Analytik nachrüsten, die Herkunft, Temperatur und Verwahrkette in Echtzeit verifizieren. Labore und Diagnosezentren verzeichnen eine stetige Übernahme, da durch Zuschüsse finanzierte Forschungsprotokolle zunehmend rückverfolgbare Reagenzien und kalibrierte Instrumente erfordern. Unterdessen rücken Langzeitpflegeeinrichtungen in den Fokus, da die Bevölkerungsalterung mit dem Management chronischer Erkrankungen zusammentrifft und den Bedarf an Rund-um-die-Uhr-Transparenz für Mobilitätshilfen, Sauerstoffkonzentratoren und intelligente Betten verstärkt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,20 % des Umsatzes, gestützt durch das umfassende Serialisierungsgesetz der Vereinigten Staaten, ein ausgereiftes Rückgrat aus elektronischen Gesundheitsakten und zunehmende Vorfälle von Cyberbedrohungen bei Medizingeräten, die integrierte, sichere Plattformen begünstigen. Kanadische Provinzen übernehmen ähnliche Richtlinien, während mexikanische Privatkrankenhäuser in die Anlagenverfolgung investieren, um Medizintouristen zu halten und Audits von US-Versicherern zu erfüllen. Staatliche Vergütungsmodelle, die Sicherheitsmängel bestrafen, machen die Rückverfolgbarkeit zu einer Kennzahl auf Vorstandsebene und unterstützen die Übernahme des Healthcare Asset Management Marktes in der gesamten Region weiter.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem bis 2031 erwarteten CAGR von 21,90 %. Öffentliche Krankenhausbauprogramme in China, Indien und Südostasien ermöglichen Greenfield-Implementierungen, die Legacy-Barcode-Schritte überspringen und von Anfang an RFID-RTLS-Konvergenz implementieren. Viele dieser Einrichtungen integrieren das Asset Management mit nationalen digitalen Gesundheitsclouds und ermöglichen so eine Echtzeit-Arzneimittlauthentifizierung über regionale Lieferketten hinweg. Da Kapitalinvestitionen mit den Zielen der universellen Gesundheitsversorgung übereinstimmen, berichten Anbieter von mehrjährigen Rahmenverträgen, die Hunderte neuer Krankenhäuser abdecken.

Europa zeigt eine stetige Übernahme, angeführt durch das EU-MDR-Mandat, EUDAMED-Datenbankeinführungen und nationale Nachhaltigkeitsziele, die die Lebenszyklusoptimierung begünstigen. Deutschland und das Vereinigte Königreich treiben frühe Implementierungen voran, aber Finanzierungsmechanismen in Osteuropa holen auf, da Strukturfonds die digitale Transformation betonen. Cybersicherheitserwartungen, die in der Datenschutz-Grundverordnung verankert sind, erhöhen die Nachfrage nach lokalen oder hybriden Clouds mit lokalem Datenspeicherort und veranlassen Plattformanbieter, ihre Konfigurationsoptionen zu erweitern. Da der Brexit die Zollkomplexität für den grenzüberschreitenden Medizinhandel erhöht, verlassen sich britische Anbieter auf Rückverfolgbarkeit, um Hafenverzögerungen und Produktverschwendung zu vermeiden.

Regulatorisches Umfeld

Die Regulierung wird in Bezug auf Rückverfolgbarkeit, Qualitätssysteme und Cybersicherheit strenger, wodurch Plattformen für das Management von Gesundheitseinrichtungen zunehmend dazu verpflichtet werden, Geräteidentität, Wartungshistorie und Sicherheitsstatus in prüfungsfähigen Formaten zu speichern. In den Vereinigten Staaten hat die FDA im Juni 2025 die endgültige Leitlinie zu Cybersecurity in Medical Devices: Quality System Considerations and Content of Premarket Submissions veröffentlicht (in Übereinstimmung mit Abschnitt 524B des FD&C Act), die die Dokumentationsanforderungen erhöht, etwa hinsichtlich Software Bill of Materials (SBOM) und Cybersicherheitsnachweisen. Dies wiederum steigert die Nachfrage nach Tools, die physische Assets mit Software- und Firmware-Inventaren sowie dem Patch-Status über den gesamten Gerätelebenszyklus hinweg verknüpfen.

Die Harmonisierung von Qualitätssystemen und Meilensteine bei der EU-Geräteregistrierung schaffen weitere betriebliche Anforderungen für Hersteller und Leistungserbringer. Die FDA QMSR trat am 2. Februar 2026 vollständig in Kraft und richtet 21 CFR 820 an ISO 13485:2016 aus, wodurch Prozesskontrollen gestärkt werden, die sich auf Wartung, Wartungsprotokolle und Reklamationsbearbeitung erstrecken. In der EU hat die Europäische Kommission das EUDAMED UDI/Devices-Modul gemäß Verordnung (EU) 2024/1860 ab dem 28. Mai 2026 verpflichtend gemacht, was den geschäftlichen Nutzen der UDI-Erfassung am Einsatzort stärkt und die Verknüpfung zwischen Geräteinventaren, Nutzung und regulatorischen Kennungen enger gestaltet.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Komponenten- und Hardwareanbietern, die RFID-/RTLS-Tags, Lesegeräte, Gateways und unterstützende Standortinfrastruktur liefern, und geht dann über zu Plattformsoftware, die Standort-, Identitäts-, Nutzungs- und Zustandsdaten in Arbeitsabläufe und Analysen zusammenführt. Unternehmen wie HID Global und Novanta liefern die zugrunde liegenden Technologien für die Krankenhaus-Asset-Verfolgung, während Lösungsanbieter wie Securitas Healthcare gebündelte RTLS-basierte Angebote bereitstellen, die Software, Bereitstellungsdienste und laufenden Support kombinieren. Da sich die Einsätze von der reinen Gerätesuche auf Cybersicherheit, Infektionskontrolle und Wartungsautomatisierung ausweiten, fungiert die Softwareschicht zunehmend als Orchestrierungspunkt, der klinisches Engineering, IT und Lieferkettensysteme verbindet.

Bereitstellungs- und Lebenszyklusdienste sind diesen Kernplattformen nachgelagert und umfassen typischerweise Standortbegehungen, Integration in Krankenhaussysteme, Geräte-Onboarding und laufenden Betrieb. Partnerschaften zeigen, wie Gesundheitssysteme spezialisierte Dienstleister und integrierte Plattformen nutzen, um Fähigkeitslücken zu schließen. Im Juni 2026 ging TRIMEDX eine Partnerschaft mit OSF HealthCare ein (verwaltet von Pointcore Inc, einer Tochtergesellschaft von OSF), um die Leistung klinischer Assets zu managen, einschließlich Cybersicherheit für Medizinprodukte und KI-gestützter Analysen, was einen Wandel hin zu ergebnisorientierten Asset-Performance-Programmen widerspiegelt. Auch Anbieter-zu-Anbieter-Allianzen erweitern die Integrationsmöglichkeiten, darunter die Partnerschaft zwischen SOLUM und Alltrack Medical im Januar 2026, die Inventar- und Asset-Workflows durch die Integration von Softwareplattformen mit Newton ESL und Trace-Tracking im gesamten Gesundheitsbetrieb verband.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert; kein einzelner Anbieter hat eine dominante Kontrolle, aber eine Gruppe etablierter Unternehmen schafft eine hohe Eintrittsbarriere für Neueinsteiger. Stanley Healthcare, CenTrak und Zebra Technologies profitieren von breiten Portfolios, validierten Integrationen und landesweiten Support-Teams, was ihnen dauerhafte Verträge mit Krankenhaussystemen mit mehreren Standorten sichert. Vertikale Spezialisten wie Securitas Healthcare konzentrieren sich auf klinische Workflow-Anwendungsfälle, während Komponenteninnovatoren wie Impinj die Tag-Leistung für dichte Metallumgebungen beschleunigen. Die mittlere Marktstufe enthält Analytik-Startups, die KI auf installierten RTLS-Netzwerken aufbauen und Datenabfälle statt Hardware monetarisieren.

Der Konsolidierungsdruck steigt, da Krankenhäuser es ablehnen, Einzellösungen zusammenzuflicken. Die gemeinsame Entwicklungsvereinbarung von Siemens und IBM veranschaulicht, wie Asset Management mit Lebenszyklussimulation zusammentrifft und Design-for-Serviceability-Prinzipien direkt in operative Dashboards einbringt. Anbieter konkurrieren zunehmend auf der Grundlage von Ergebnisgarantien und bündeln Betriebszeitgarantien, Compliance-Berichterstattung und Cybersicherheitsversicherungen in Abonnementmodellen. Unternehmen, die Geräteidentität, Standort und Leistungsanalytik innerhalb einer einzigen Servicevereinbarung vereinen können, gewinnen Verhandlungsmacht, während reine Hardwareanbieter das Risiko der Kommoditisierung tragen.

Strategische Allianzen zielen auch darauf ab, die Herausforderungen der pharmazeutischen Kühlkette zu bewältigen. Tag-Hersteller kooperieren mit Unternehmen für temperaturkontrollierte Verpackungen, um Sensoren einzubetten, die extreme Versandbedingungen überstehen, und wandeln Logistikdaten in prädiktive Verderbnisalarme um. Auf der Dienstleistungsseite stellen Integrationsfirmen Biomediziningenieure und klinische Informatiker ein, um einen 24-Stunden-Kommandozentrumsupport an 7 Tagen pro Woche zu bieten. Diese Talentmischung, die teuer zu replizieren ist, stärkt die Wechselkosten und unterstützt wiederkehrende Einnahmen.

Marktführer im Healthcare Asset Management Bereich

Stanley Healthcare (Stanley Black and Decker)

CenTrak Inc.

AiRISTA Flow Inc.

GE HealthCare Technologies Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität und die Angleichung an Standards schaffen Freiräume für Plattformen, die Echtzeitstandort-, Wartungs- und klinische Systeme ohne kundenspezifische Schnittstellen verbinden. Die Standardisierungsaktivitäten entwickeln sich von Leitlinien hin zu formaleren Spezifikationen, darunter die ITU-T-Empfehlung F.780.7 (August 2025), die eine mehrschichtige Architektur für Plattformen zum Management medizinischer Geräte definiert, EN ISO 11073-10206:2026 für Geräteinteroperabilität sowie die Einführung des Caliper FHIR Accelerator durch HL7 International im März 2026 zur Verbesserung der Echtzeitintegration von Gerätedaten. Diese Entwicklungen unterstützen Möglichkeiten für Anbieter des Asset-Managements, FHIR- und IEEE-11073-konforme Konnektoren zu produktisieren und Anwendungsfälle wie automatisierte Arbeitsaufträge, Nutzungsanalysen und mit der zentralen Krankenhaus-IT verknüpfte Bestandsherkunft zu ermöglichen.

Programme zur Modernisierung von Einrichtungen unterstützen zudem Möglichkeiten für standortübergreifende Bereitstellungen, bei denen digitale Infrastruktur und Asset-Sichtbarkeit in Investitionsplänen enthalten sind. Im Vereinigten Königreich veröffentlichte die Regierung im Juli 2026 einen 10-Jahres-Investitionsplan, der mindestens 64 Milliarden GBP über das nächste Jahrzehnt für die Instandhaltung von Gesundheitsimmobilien vorsieht, und kündigte im März 2026 die ersten 27 Aufwertungsprogramme für Neighbourhood Health Centres an. Zusammen schaffen diese Initiativen einen Weg für RTLS-, RFID- und hybride Tracking-Implementierungen, die an Sanierungszeitpläne statt an eigenständige IT-Budgets gebunden sind. Auf der Wartungsseite formalisiert ISO/TS 5137:2026 Wartungsmanagementprogramme für Medizinprodukte bei Gesundheitsdienstleistern und stärkt so die Nachfrage nach Systemen, die Asset-Register mit vorbeugender Wartung, nachweisfähiger Berichterstattung und cybersicherheitsbewussten Kontrollen des Gerätelebenszyklus kombinieren.

Aktuelle Branchenentwicklungen

- Juni 2026: TRIMEDX kündigte eine Partnerschaft mit OSF HealthCare an, um die Leistung klinischer Assets zu managen, einschließlich Gerätezuverlässigkeit, KI-gestützter Analysen und Cybersicherheit für Medizinprodukte. Die Programmstruktur, verwaltet von der OSF-Tochtergesellschaft Pointcore Inc, unterstreicht einen Wandel hin zu ausgelagerten und ergebnisorientierten Asset-Performance-Modellen, die Tracking mit Wartungs- und Sicherheitsbetrieb verbinden.

- August 2025: AiRISTA gab bekannt, die Zertifizierungen ISO 9001 und ISO 27001 erlangt zu haben. Die Zertifizierungen stärken die Positionierung von AiRISTA bei Krankenhausabnehmern, die bei der Bereitstellung von RTLS-Software und -Diensten in klinischen Umgebungen validierte Qualitätsmanagement- und Informationssicherheitspraktiken verlangen.

- Juni 2024: CenTrak gab eine Partnerschaft mit The Leapfrog Group bekannt, die auf die Verbesserung der Patientensicherheit und des Wohlbefindens abzielt. Die Zusammenarbeit verbindet die durch RTLS ermöglichte betriebliche Sichtbarkeit mit anerkannten Sicherheitsrahmenwerken und unterstützt eine breitere Anwendung, die über die Ortung von Assets hinaus messbare Ergebnisse bei Patientensicherheit und Arbeitsabläufen umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Gesundheits-Asset-Management die Tools und Dienstleistungen, die zur Identifizierung, Verfolgung, Wartung und Verbesserung der Nutzung physischer Assets in Gesundheitseinrichtungen eingesetzt werden, wobei der Wert als Umsatz aus Tracking-Hardware, -Software sowie zugehöriger Implementierung und Support erfasst wird.

Ausschlüsse vom Anwendungsbereich: Nicht enthalten sind allgemeine Facility-Management-Verträge oder nicht auf Tracking bezogene Dienstleistungen wie Hauswirtschaft, Verpflegung und Sicherheit.

Übersicht der Segmentierung

- Nach Technologie

- RFID

- Echtzeit-Ortungssysteme (RTLS)

- Bluetooth Low Energy (BLE) und WLAN

- Infrarot und Ultraschall

- Nach Komponente

- Hardware (Tags, Lesegeräte, Gateways)

- Software (Analytik, Middleware)

- Dienstleistungen (Implementierung, Verwaltung, Schulung)

- Nach Anwendung

- Geräte- und Ausrüstungsverfolgung

- Bestands-/Lieferkettenmanagement

- Patienten- und Personalverfolgung

- Betten- und Kapazitätsmanagement

- Umgebungs- und Zustandsüberwachung

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Labore und Diagnosezentren

- Pharmazeutische und biotechnologische Fertigung

- Langzeitpflege- und betreute Wohneinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Malaysia

- Singapur

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, die Leitplanken für das Modell festzulegen, damit der Anwendungsbereich eng an reale Workflows zur Verfolgung und zum Lebenszyklus von Gesundheits-Assets gebunden bleibt. Wir beginnen mit öffentlichen Indikatoren zu Gesundheitssystemen und Krankenhäusern sowie Signalen zur Technologieakzeptanz, die zeigen, wie schnell Tracking- und Ortungstools an Versorgungsstandorten eingeführt werden.

Zu den typischerweise überprüften Quellenarten zählen die Weltgesundheitsorganisation für Kennzahlen zu Gesundheitssystemen, die Weltbank für makroökonomische Reihen und Trends bei Gesundheitsausgaben, die US-amerikanische FDA für Gerätekontext und Sicherheitswarnungen, das US Bureau of Labor Statistics für Beschäftigungs- und Lohntrends im Gesundheitswesen sowie Zoll- oder nationale Statistikportale für Import- und Produktionssignale von Tracking-Komponenten. Wir nutzen zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, seriöse Presseberichte, begutachtete Fachzeitschriften sowie selektiv eine kostenpflichtige Quelle für Unternehmensfinanzdaten und eine weitere für Patentdatenbanken, um die Lösungsintensität und die Preisentwicklung abzubilden. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche und kostenpflichtige Quellen werden zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die aus der Sekundärforschung gewonnene Sicht in praxisnahe Annahmen zu überführen, die widerspiegeln, wie Krankenhäuser, Labore und andere Versorgungseinrichtungen diese Systeme kaufen und einsetzen. Wir sprechen mit Lösungsteams, Vertriebspartnern sowie Interessenvertretern aus Krankenhaus- und klinischem Betrieb in den wichtigsten Regionen. Das Feedback wird anschließend verwendet, um Adoptionsraten, typische Vertragsgrößen und Serviceanbindung zu prüfen, sodass Lücken in öffentlichen Daten mit realistischen Bandbreiten geschlossen werden können.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 15% | APAC: 46% |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 27% | EMEA: 30% |

| Kleinere Anbieter: 16% | Manager: 58% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand eines Top-down-Nachfragepools, der von der Anzahl der Versorgungseinrichtungen und Betten ausgeht und dann Adoptions- und Ausgabenintensität für Asset-Tracking- und Lebenszyklus-Tools anwendet, um die adressierbaren Umsätze nach Region zu rekonstruieren. Nach Bildung der Gesamtwerte gleichen wir diese mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartig erhobener Vertragswerte für Software und Dienstleistungen, typischer Tag- und Lesegerätevolumina pro Standort sowie Kanalprüfungen zum Verhalten der durchschnittlichen Verkaufspreise. Diese Prüfungen werden dann genutzt, um Ausreißer anzupassen.

Relevante Einflussfaktoren in diesem Markt sind das Wachstum der Krankenhaus- und Klinikpräsenz, Ersatz- und Erneuerungszyklen für Tags und Standortinfrastruktur, die Preisentwicklung bei Softwareabonnements, Serviceanbindungsraten für Bereitstellung und Wartung sowie das Tempo der RTLS- und RFID-Einführung in kritischen Abteilungen. Bei der Erstellung von Prognosen wird eine Szenarioanalyse verwendet, damit sich das Wachstum je nach Rollout-Geschwindigkeit, Budgetzyklen und Angebotsbedingungen anpassen kann, wobei der endgültige Pfad an dem ausgerichtet wird, was die Befragten in üblichen Beschaffungszeiträumen für erreichbar halten. Fehlen Bottom-up-Signale in kleineren Ländern, werden Proxy-Verhältnisse aus vergleichbaren Gesundheitssystemprofilen angewendet und anschließend mit regionalen Durchschnittswerten abgeglichen, damit das Modell nicht auf einen einzelnen Datenpunkt überangepasst wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation zwischen dem Aufbau des Nachfragepools, der Preislogik und unabhängigen Signalen wie der Richtung der Kapitalausgaben von Krankenhäusern und berichteten Prioritäten im digitalen Betrieb. Zeigt ein Land oder eine Region eine ungewöhnliche Sprungveränderung, werden die Annahmen überprüft, und es wird eine Nachfassrecherche ausgelöst, um zu klären, ob es sich um eine reale Marktveränderung oder ein Problem beim Daten-Timing handelt.

Vor der Freigabe wird das gesamte Modell schrittweise überprüft, wobei Eingaben, Berechnungen und Ergebnisse von einem weiteren Analysten geprüft und anschließend mit dem definierten Anwendungsbereich abgeglichen werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Ereignisse die Akzeptanz oder Preisgestaltung verändern können, und eine abschließende Prüfung vor Lieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße des globalen Marktes für Gesundheits-Asset-Management von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das Gesundheits-Asset-Management können weit auseinanderliegen, selbst wenn sie scheinbar dasselbe Thema abdecken, da Zeitpunkt und Zählregeln oft nicht aufeinander abgestimmt sind. Unterschiede ergeben sich in der Regel daraus, was als abrechenbarer Umsatz einbezogen wird, welches Jahr als Ausgangspunkt behandelt wird, und wie die Preisgestaltung bei aktiven Inflations- und Währungsschwankungen in USD umgerechnet wird.

Eine durch Aktualisierung bedingte Lücke ist hier üblich, da sich der durchschnittliche Verkaufspreis für Tags, Lesegeräte und Softwareabonnements im Laufe des Jahres verändern kann, und Dienstleistungen dann je nach Vertragsstruktur unterschiedlich erfasst werden können. Als wir das FX-Timing und die ASP-Schritte nahe am Basisjahr aktualisierten und anschließend die Annahmen zu Akzeptanz und Serviceanbindung durch Interviews erneut überprüften, ergab sich für 2025 eine Schätzung von 37,90 Milliarden USD – ein im Modell von Mordor Intelligence verwendeter Ansatz.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,90 Milliarden USD (2025) | |

| Globaler Forschungsverlag A | 31,50 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und kann den Wert durch die Anwendung einer durchschnittlichen jährlichen Währungsumrechnung sowie älterer ASP-Bandbreiten komprimieren, bevor Preisänderungen zum Jahresende und Serviceanbindung berücksichtigt werden. |

| Branchenpressemitteilung B | 19,49 Milliarden USD (2024) | Konzentriert sich häufig auf ein engeres Lösungssegment und kann wiederkehrende Software- und Implementierungsdienstleistungen unterschätzen, mit begrenzten Prüfungen des Rollout-Tempos in Krankenhäusern über verschiedene Regionen hinweg. |

Die Streuung zwischen den drei Werten erklärt sich hauptsächlich durch die Wahl des Jahres, den Zeitpunkt der USD-Umrechnung und die Frage, ob wiederkehrende Software und Dienstleistungen vollständig erfasst werden. Durch die Beibehaltung des Anwendungsbereichs auf abrechenbare Asset-Tracking-Systeme und die Verwendung wiederholbarer Prüfungen zu Akzeptanz, ASP und Serviceanbindung bleibt die endgültige Zahl auf klare Eingaben rückführbar und kann aktualisiert werden, ohne das Modell von Grund auf neu zu erstellen.

Im Bericht beantwortete Schlüsselfragen

Was treibt die rasche Expansion des Healthcare Asset Management Marktes an?

Eine Kombination aus regulatorischen Compliance-Kosten, Pflegepersonalmangel und steigenden Cybersicherheitserwartungen wandelt das Asset Management von einem Kostensenkungsprojekt in eine strategische Notwendigkeit um und treibt einen CAGR von 22,85 % bis 2031 an.

Welches Technologiesegment wächst am schnellsten im Healthcare Asset Management Markt?

Echtzeit-Ortungssysteme führen das Wachstum mit einem prognostizierten CAGR von 27,20 % an, da Krankenhäuser dynamische Standortintelligenz statt statischer Identifikation benötigen.

Warum gewinnen Dienstleistungen im Vergleich zu Hardwareverkäufen an Dynamik?

Krankenhäuser bevorzugen Betriebskostenmodelle, die Betriebszeitgarantien, Cybersicherheitsaktualisierungen und Compliance-Berichterstattung bündeln, was Dienstleistungen auf einen CAGR von 24,90 % treibt.

Wie unterscheiden sich Patientenverfolgungsanwendungen von der traditionellen Geräteverfolgung?

Patienten- und Personalverfolgung vereint menschliche und anlagenbezogene Datenströme und unterstützt die Workflow-Orchestrierung, die Aufnahmeverzögerungen reduziert und den Durchsatz steigert; für das Segment wird ein jährliches Wachstum von 27,60 % prognostiziert.

Welche Region wird am meisten zum zukünftigen Marktwachstum beitragen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 21,90 % verzeichnen, dank neuer Krankenhäuser und staatlicher Digitalisierungsinitiativen, die von Anfang an integrierte RFID-RTLS-Plattformen einsetzen.

Welches primäre Hindernis könnte die Übernahme verlangsamen?

Hohe Anfangsinvestitionskosten für die Infrastruktur bleiben das wichtigste Hemmnis, insbesondere in Schwellenmärkten, wo vollständige Campus-Implementierungen vor zusätzlichen Netzwerkaufrüstungen 500.000 USD übersteigen können.

Seite zuletzt aktualisiert am: