Marktgröße und Marktanteil für drahtlose Router

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

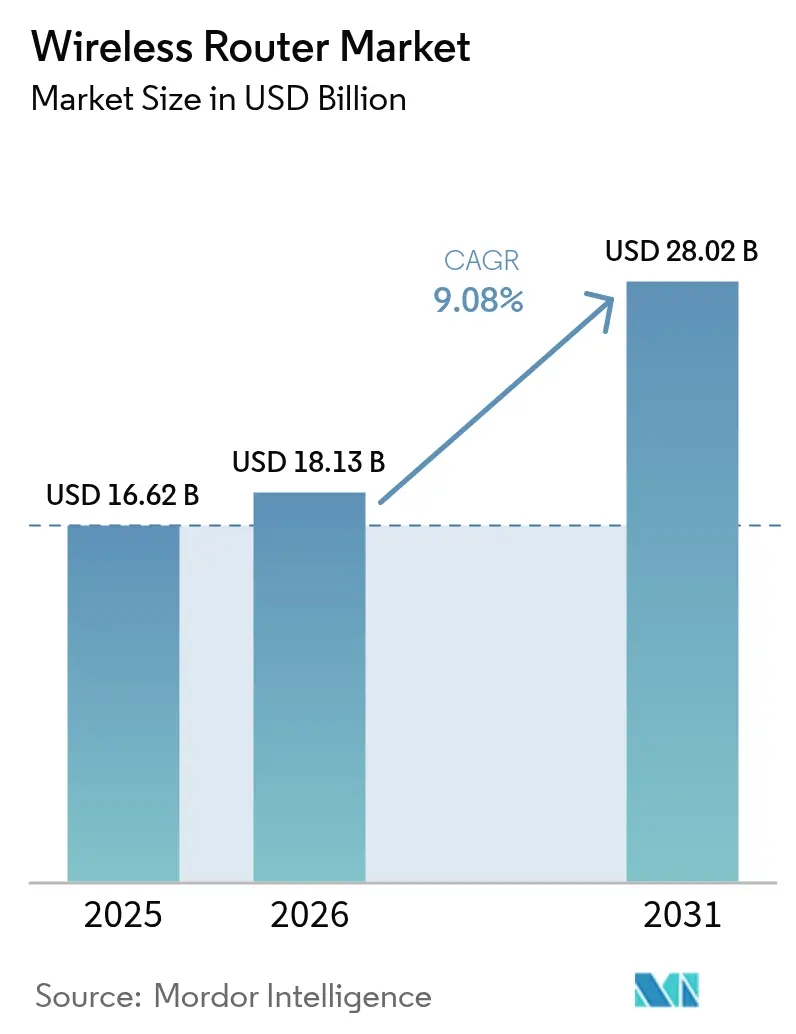

| Marktgröße (2026) | 18.13 Milliarden US-Dollar |

| Marktgröße (2031) | 28.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.08% CAGR |

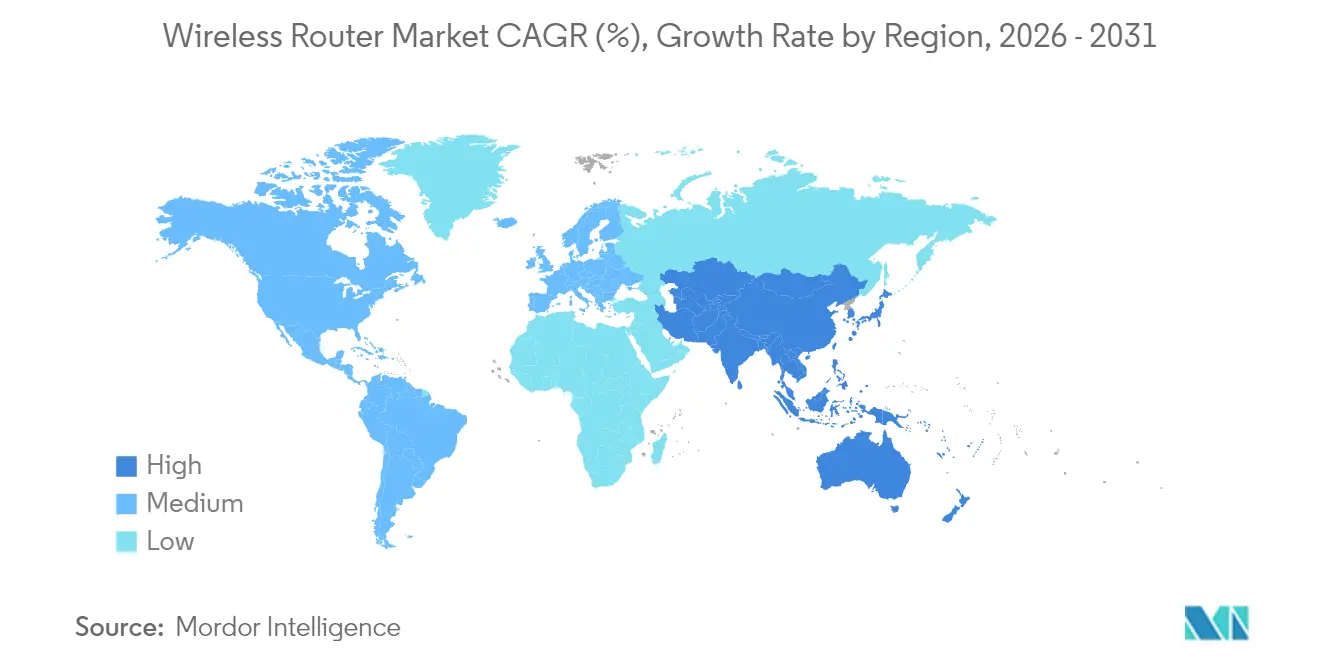

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose Router von Mordor Intelligence

Die Marktgröße für drahtlose Router wird im Jahr 2026 auf 18,13 Mrd. USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 16,62 Mrd. USD, wobei die Prognosen für 2031 einen Wert von 28,02 Mrd. USD ausweisen, der mit einer CAGR von 9,08 % über den Zeitraum 2026–2031 wächst. Das Wachstum wird durch die zunehmende Digitalisierung in Unternehmen, den steigenden Bandbreitenbedarf in Privathaushalten und die rasche Kommerzialisierung von Wi-Fi 7 angetrieben. Die Gerätesendungen für Wi-Fi 7 beliefen sich im Jahr 2024 auf insgesamt 269 Millionen Einheiten und werden bis 2028 voraussichtlich 2,1 Milliarden übersteigen, was die aufgestaute Nachfrage nach Multi-Gigabit-Leistung unterstreicht. Ein paralleler Boom bei 6-GHz-WLAN-Hardware – 807,5 Millionen Einheiten wurden 2024 ausgeliefert – bestätigt die ausgeprägte Bereitschaft des Ökosystems, da 63 Nationen Teile des 6-GHz-Bands für die lizenzfreie Nutzung freigeben. Mesh-Systeme, Dreifachband-Designs mit höherer Bandbreite und von ISPs verwaltete CPE-Pakete erweitern die gesamte adressierbare Nachfrage, während Festfunk-Zugang und Schwankungen in der Halbleiterlieferkette punktuelle Volatilität erzeugen. Anbieter beeilen sich nun, KI-gestützte Verwaltung und Netzwerk-als-Dienstleistung-Funktionen hinzuzufügen, um die Preissetzungsmacht zu erhalten und dem zunehmenden Preiswettbewerb durch kostengünstige chinesische Anbieter entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

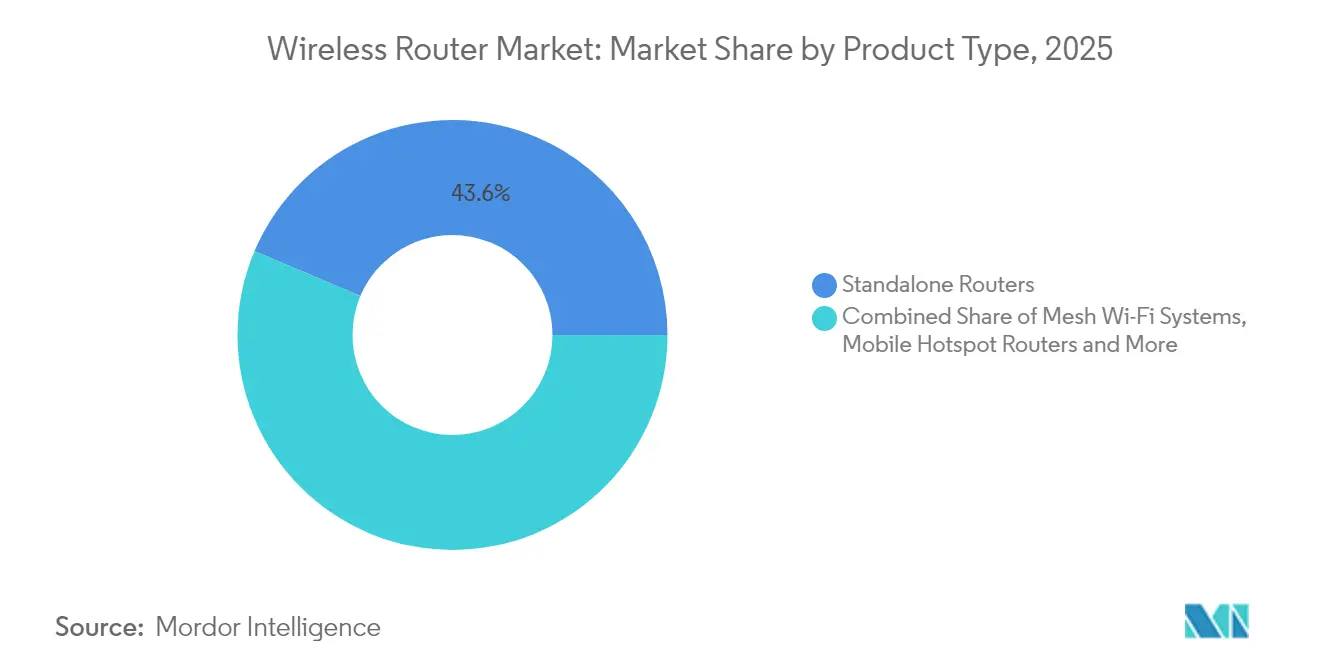

- Nach Produkttyp führten eigenständige Router im Jahr 2025 mit einem Marktanteil von 43,62 % am Markt für drahtlose Router; Mesh-WLAN-Systeme werden voraussichtlich bis 2031 mit einer CAGR von 11,74 % wachsen.

- Nach WLAN-Standard entfiel auf Wi-Fi 5 im Jahr 2025 ein Anteil von 41,55 %, während Wi-Fi 7 mit einer CAGR von 24,74 % bis 2031 zulegt.

- Nach Frequenzband hielten Doppelbandsysteme im Jahr 2025 einen Anteil von 49,10 %; Dreifachband-Designs sind auf eine CAGR von 15,62 % vorbereitet, da die Nutzung des 6-GHz-Bands zunimmt.

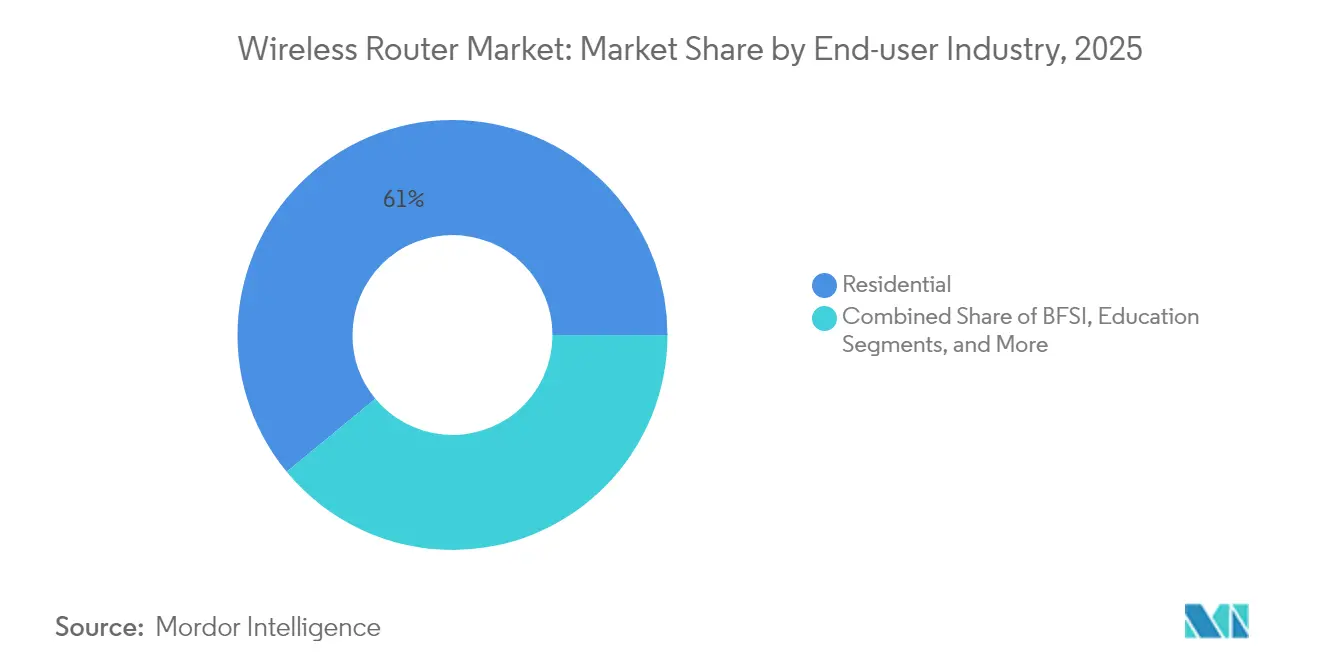

- Nach Endnutzer entfielen auf Privatanwendungen im Jahr 2025 60,98 % des Anteils, während Unternehmensbereitstellungen aufgrund des Wachstums von KI-Workloads mit einer CAGR von 9,72 % zulegen werden.

- Nach Vertriebskanal entfielen auf ISP-gebündelte Verkäufe im Jahr 2025 45,62 % des Anteils, während der Online-Handel voraussichtlich mit einer CAGR von 11,12 % bis 2031 wachsen wird.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 33,55 %; Südamerika wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 10,47 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für drahtlose Router

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Internetverkehr und vernetzte Geräte | +2.1% | Weltweit; Asien-Pazifik und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Unternehmensdigitalisierung und Bandbreitenbedarf | +1.8% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Wi-Fi 6/6E und Wi-Fi 7 | +2.3% | Weltweit, getrieben durch entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Mesh-WLAN als ISP-verwalteter Dienst | +1.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Staatlich gefördertes ländliches Breitband-CPE | +0.9% | Ländliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Aufkommende Wi-Fi-Sensing-Anwendungen | +0.5% | Frühzeitige Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Internetverkehr und vernetzte Geräte

Weltweit sind mehr als 21,1 Milliarden WLAN-Geräte aktiv, und weitere 4,1 Milliarden sollen 2024 ausgeliefert werden, was veraltete Netzwerke sättigt und Upgrades auf Multi-Gigabit-Router vorantreibt. Etwa ein Fünftel der privaten Breitbandnutzer überschreitet inzwischen monatlich 1 TB an Daten, was die Schwellenwerte für die Dienstqualität belastet. Das Wachstum des IoT in intelligenten Fabriken, intelligenten Städten und autonomer Mobilität vertieft den Bedarf an Niedriglatenz-Durchsatz, den die 320-MHz-Kanäle von Wi-Fi 7 liefern können. Unternehmen stehen vor Herausforderungen bei der Gerätedichte, wenn Wi-Fi-6-Zugangspunkte praktische Grenzen erreichen, was Investitionen in Radiosysteme der nächsten Generation erzwingt. Das Ergebnis ist ein beschleunigter Erneuerungszyklus zugunsten von Anbietern mit Wi-Fi-7-Portfolios.

Unternehmensdigitalisierung treibt Bandbreitenbedarf an

Fünfundvierzig Prozent der Unternehmen erproben bereits parallel Wi-Fi 6 und privates 5G, was eine Präferenz für konvergente drahtlose Strukturen hervorhebt. Fertigungsanlagen setzen Wi-Fi 7 ein, um KI-gestützte Robotik, Steuerungssysteme mit einer Latenz unter einer Millisekunde und maschinelle Bildverarbeitungsanalytik zu betreiben. Vierteljährliche Router-Bestellungen im Zusammenhang mit KI-Infrastruktur übertrafen bei führenden Anbietern im Jahr 2025 einen Wert von 350 Mio. USD. Abonnementbasierte Netzwerk-als-Dienstleistung-Modelle senken Capex-Hürden und ermöglichen schnellere Einführungen. Kurz gesagt: Bandbreitenintensive Anwendungen und flexible Finanzierungsoptionen treiben den Markt für drahtlose Router gemeinsam voran.

Rasche Einführung von Wi-Fi 6/6E und Wi-Fi 7

Das Wi-Fi-7-Zertifizierungsprogramm startete im Januar 2024, was in jenem Jahr 231,4 Millionen Gerätesendungen auslöste und die Verbreitung von Unternehmens-Zugangspunkten auf Kurs brachte, bis 2025 10 % der Gesamtsendungen zu erreichen. Der Multi-Link-Betrieb ermöglicht es Zugangspunkten, 2,4 GHz, 5 GHz und 6 GHz gleichzeitig zu nutzen und reale Übertragungsraten zwischen 6 Gbit/s und 15 Gbit/s zu liefern – weit über den Obergrenzen von Wi-Fi 6[1]"Wi-Fi-7-Geschwindigkeiten: Was Unternehmen erwarten können," Meter, meter.com. ISPs in Märkten wie Frankreich bündeln Wi-Fi-7-Router mit Gigabit-Glasfaser, um die Abwanderung zu verringern und den ARPU zu steigern. Dennoch hinkt die Einführung bei Client-Geräten noch hinterher, da nur 87 % der neuen PCs 320-MHz-Kanäle unterstützen, was kurzfristig eine Asymmetrie schafft, die die Router-Nachfrage dennoch robust hält.

Mesh-WLAN als von ISPs verwalteter Dienst

Cloud-verwaltete Mesh-Plattformen wie TPs Aginet wurden bereits von Hunderten nordamerikanischer ISPs übernommen, was den Appetit der Dienstanbieter auf wiederkehrende Einnahmen jenseits der Konnektivität bestätigt. Amazon's eero meldet nun, dass etwa ein Drittel seiner Kunden über ISP-Partnerschaften gewonnen wird, was die Skalierbarkeit des Modells belegt. Verwaltete Mesh-Angebote verbessern die Versorgung im gesamten Haus, ermöglichen proaktive Fehlerbehebung und reduzieren Support-Anrufe. Anbieter erweitern das Konzept auch auf KMU über Plattformen wie Airties Pro und verbreitern damit die bedienbare Basis. Das Wertversprechen beruht auf einem erstklassigen Erlebnis und nicht auf rohen Hardwaremargen, was die durchschnittlichen Verkaufspreise trotz Kommoditisierung anhebt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexität der Netzwerksicherheit und Fachkräftemangel | -1.2% | Weltweit, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Substitutionsrisiko durch mobiles/5G-Breitband | -1.6% | Weltweit, angeführt von städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität in der Halbleiterlieferkette | -0.8% | Globale Auswirkung auf die Fertigung | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige globale Freigabe des 6-GHz-Spektrums | -0.7% | Regionale Fragmentierung weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Netzwerksicherheit und Fachkräftemangel

Ein DDoS-Angriff mit 3,8 Tbit/s, der die ASUS-Router-Schwachstelle CVE-2024-3080 ausnutzte, verdeutlichte die Anfälligkeit des Sektors für Firmware-Sicherheitslücken[2]Rescana Research Team, "CVE-2024-3080 kritische Sicherheitslücke in ASUS-Routern," Rescana, rescana.com. Gleichzeitig berichten Telekommunikationsanbieter von einem Defizit von 33 % an qualifizierten Netzwerkingenieuren, insbesondere für die neu aufkommende Wi-Fi-7-Sicherheit und WPA3-Konfigurationen. Unternehmen sehen sich aufgrund des Bedarfs an Fachberatung mit höheren Bereitstellungskosten konfrontiert, was die Projektlaufzeiten verlängert. Kleine Unternehmen greifen häufig auf unzureichende Einstellungen zurück, was das Risiko von Datenschutzverletzungen erhöht und die Einführung von Premium-Routern mit erweiterter Bedrohungserkennung einschränkt.

Substitutionsrisiko durch mobiles/5G-Breitband

Der Festfunk-Zugang verzeichnete bis Ende 2024 in den USA fast 12 Millionen Abonnements und könnte bis 2028 20 Millionen überschreiten, was Verbrauchern eine kabellose Alternative zum WLAN im Heim bietet[3]Fitch Ratings, "Wachstum des Festfunk-Zugangs stört den US-amerikanischen Telekommunikationsmarkt," fitchratings.com. Telekommunikationsanbieter bewerben 5G-Dienste als günstiger und einfacher als Glasfaser, und private 5G-Netzwerke sprechen Unternehmen für mobilitätsorientierte Anwendungsfälle an. Obwohl WLAN nach wie vor Vorteile bei Kapazität und Innenraumversorgung genießt, dämpft die Ausbreitung des Mobilfunks die langfristigen Wachstumserwartungen für den Markt für drahtlose Router.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mesh-Systeme treiben Innovationen voran

Eigenständige Router hielten im Jahr 2025 einen Anteil von 43,62 %, doch die Mesh-Kategorie ist bis 2031 auf eine CAGR von 11,74 % ausgerichtet, da Nutzer eine lückenlose Versorgung und selbstoptimierende Leistung anstreben. Die Marktgröße für drahtlose Router, die mit Mesh-Bereitstellungen verbunden ist, soll parallel zu den Multi-Gigabit-Glasfaserausbauten wachsen. Die ISP-Übernahme von Cloud-verwalteten Plattformen wie Aginet und eero für Dienstanbieter stärkt den Wachstumsimpuls. Im Gegensatz dazu gewinnen mobile Hotspot-Router durch die Integration von 5G-Funkmodulen erneut an Relevanz, während Industriemodelle die Anforderungen in rauen Umgebungen adressieren.

Mesh-Anbieter integrieren nun KI-Algorithmen, den Wi-Fi-7-Multi-Link-Betrieb und 320-MHz-Backhaul-Kanäle, um Premiumpreise aufrechtzuerhalten. Eigenständige Designs richten sich zunehmend an Gamer und verfügen über Dreifachband-Funkmodule und Latenzminimierende Engines. Industrielle Router nutzen SD-WAN-Overlays, um Remote-Assets sicher zu verbinden. Insgesamt veranschaulichen diese Teilsegmente, wie Innovationsnischen die Marge verteidigen, selbst wenn sich die Einstiegshardware kommoditisiert.

Nach WLAN-Standard: Wi-Fi 7 beschleunigt die Markttransformation

Wi-Fi 5 hält dank seiner Erschwinglichkeit für den Massenmarkt noch immer einen Anteil von 41,55 %, aber Wi-Fi-7-Sendungen sind auf eine CAGR von 24,74 % ausgerichtet, die den Markt für drahtlose Router umgestalten wird. Die Unternehmensnachfrage nach realem Durchsatz von 6–15 Gbit/s treibt die frühe Einführung voran, und die Marktgröße für drahtlose Router, die mit Wi-Fi 7 verbunden ist, könnte bis zum Ende des Jahrzehnts Wi-Fi 6 übertreffen. Die Zertifizierung hat Bedenken hinsichtlich der Interoperabilität mehrerer Anbieter gemildert, obwohl höhere Leistungsanforderungen Upgrades bei PoE-Switches erfordern.

Wi-Fi 6 bleibt eine Brückentechnologie und bietet OFDMA-Effizienz für budgetbewusste Käufer. Ältere Wi-Fi-4-Geräte bestehen in Nischen-IoT-Umgebungen weiter, wo Kosten und Energieverbrauch wichtiger sind als Geschwindigkeit. In fortgeschrittenen Regionen umfassen Beschaffungs-Roadmaps nun stufenweise Wi-Fi-7-Einführungen gepaart mit Edge-Computing-Investitionen, um zukunftssichere Kapazitäten ohne vollständige Systemaustausche zu gewährleisten.

Nach Frequenzband: Dreifachband-Konfigurationen gewinnen an Dynamik

Doppelbandmodelle hielten im Jahr 2025 einen Anteil von 49,10 %, aber Dreifachband- und Vierfachband-Designs dürften eine CAGR von 15,62 % verzeichnen, da das 6-GHz-Spektrum freigegeben wird. Anbieter nutzen den neuen 1.200-MHz-Kanalblock, um saubere 320-MHz-Verbindungen für das Backhaul zu reservieren und die Mesh-Resilienz zu verbessern. Der Marktanteilsvorteil für Doppelbandgeräte im Markt für drahtlose Router schrumpft von Jahr zu Jahr, insbesondere in Regionen, die das vollständige 6-GHz-Band für die lizenzfreie Nutzung freigegeben haben.

Einzelband-SKUs bestehen in kostensensiblen IoT- und industriellen Steuerungsanwendungen. Die regulatorische Fragmentierung – beispielsweise Chinas Entscheidung, das 6-GHz-Band für 5G zu reservieren – zwingt Hersteller zur Produktion regionsspezifischer SKUs, was die Lieferketten verkompliziert. Dennoch bleibt die Mehrband-Flexibilität ein entscheidendes Differenzierungsmerkmal in Premium- und Unternehmenssegmenten.

Nach Endnutzerbranche: Das Unternehmenssegment treibt die Premium-Einführung voran

Die Nachfrage aus dem Privatkundenbereich macht im Jahr 2025 noch immer 60,98 % des Umsatzes aus, angeheizt durch hybride Arbeitsmodelle und die Einführung von Smart-Home-Lösungen. Unternehmensbereitstellungen steigen jedoch mit einer CAGR von 9,72 % und tragen überproportional zur inkrementellen Marktgröße für drahtlose Router bei. BFSI führt mit latenzempfindlichen Handelsplätzen, während Gesundheitseinrichtungen Wi-Fi 7 einsetzen, um Telemedizin-Geräte sicher zu vernetzen.

Öffentliche Haushalte, die durch das BEAD-Programm im Wert von 42,45 Mrd. USD gestützt werden, erweitern die ländliche Konnektivität und leiten Mittel auf fortschrittliche CPE um. Einzelhändler nutzen analysegeeignetes WLAN, um die Bestandsführung zu automatisieren und das Einkaufserlebnis zu personalisieren. Insgesamt treiben Unternehmensvertikale die durchschnittlichen Verkaufspreise für Router über das Commodity-Niveau hinaus.

Nach Vertriebskanal: Online-Handel beschleunigt den Direktvertrieb

ISP-Pakete machten im Jahr 2025 45,62 % der Sendungen aus und spiegeln das Bestreben der Netzbetreiber wider, die Abwanderung durch Premium-CPE zu verringern. Online-Marktplätzen wird eine CAGR von 11,12 % prognostiziert, was Verbraucher anspricht, die direkten Hardware-Besitz und abonnementbasierte Support-Pläne bevorzugen. Infolgedessen wächst die Marktgröße für drahtlose Router aus dem E-Commerce-Bereich überproportional.

Traditionelle stationäre Geschäfte behalten einen Anteil für die Evaluierung vor Ort, insbesondere in aufstrebenden Märkten. ISPs schwenken inzwischen auf verwaltete WLAN-Abonnements um, die Hardware, Software und Analysen in vorhersehbaren monatlichen Gebühren bündeln. Anbieter wie NETGEAR berichten bereits von 35 Mio. USD an jährlich wiederkehrenden Einnahmen aus solchen Diensten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 33,55 % des globalen Umsatzes und profitierte von 5G-Ausbau, Smart-City-Programmen und fortlaufender Fertigungsdigitalisierung. Nationale Initiativen in Singapur und Südkorea verankern die Nachfrage nach Wi-Fi-7-Backbone-Konnektivität, während chinesische Anbieter im Ausland regulatorischen Gegenwind durch Sicherheitsüberprüfungen bewältigen. Die Expansion von Hyperscale-Rechenzentren in der gesamten Region stärkt zudem die Unternehmensbestellungen für Hochdurchsatz-Router.

Nordamerika bleibt entscheidend, dank aggressivem Glasfaserausbau und erheblicher BEAD-Finanzierung, die Ausrüstung in unterversorgte ländliche Gebiete lenkt. Der Festfunk-Zugang überschritt im Jahr 2024 12 Millionen Abonnenten und übt gleichzeitig Druck auf Router-Verkäufe aus und ergänzt diese über hybride Mobilfunk-WLAN-Gateways. Unternehmen machen bereits 2 % der Wi-Fi-7-Zugangspunkt-Sendungen aus, eine Zahl, die sich bis 2025 verfünffachen soll.

Europa verzeichnet stetige Gewinne durch Multi-Gigabit-Glasfaser und schrittweise 6-GHz-Freigabe. Frankreich führt bei der Einführung von Wi-Fi 7 und zeigt, wie Premium-CPE Breitbandtarife differenziert. Deutschland und das Vereinigte Königreich priorisieren Industrie 4.0 und sichere Vernetzung, was die Nachfrage nach Dreifachband-Routern mit WPA3 und KI-gestützter Bedrohungsanalyse antreibt. Regulatorische Besonderheiten nach dem Brexit verkomplizieren nach wie vor die Zertifizierungszeitpläne und veranlassen Anbieter zu lokalisierten Logistikstrategien.

Südamerika verzeichnet die schnellste Entwicklung mit einer CAGR von 10,47 %, getragen durch den Glasfaser-bis-zum-Haus-Ausbau und Fördermaßnahmen für ländliche Konnektivität. Brasilien treibt die Einführung voran, während regionale Währungsvolatilität kreative Preismodelle erfordert. Aufstrebende Märkte im Nahen Osten und in Afrika nutzen Smart-City-Ambitionen, um Wi-Fi 7 in der Gastronomie, im Bildungswesen und im öffentlichen Sektor zu erproben und damit die Grundlage für langfristige Nachfrage zu schaffen.

Regulatorisches Umfeld

Wireless-Router unterliegen sich überschneidenden Anforderungen an Funk-, Cybersicherheits- und Lieferketten-Compliance, wobei der Marktzugang an Frequenzregeln und Geräteautorisierungsregime gebunden ist. In den Vereinigten Staaten regelt die Federal Communications Commission (FCC) die Geräteautorisierung und hat aktive Maßnahmen im Rahmen des Secure Networks Act, einschließlich Aktualisierungen der Covered List, die beeinflussen, welche Hardware für Heimrouter für den Verkauf und die Bereitstellung zugelassen werden kann. Auch die Frequenzpolitik prägt die Verfügbarkeit von Funktionen, da der 6-GHz-Zugang je nach Land variiert, obwohl viele Märkte Teile des Bandes für die lizenzfreie Nutzung geöffnet haben.

Eine branchengeführte Zertifizierung ist ein zweites Compliance-Tor, das die Beschaffung prägt, insbesondere für ISP-Bundles und Unternehmensbereitstellungen. Die Wi-Fi Alliance führte im Januar 2024 Wi-Fi CERTIFIED 7 ein, um die Interoperabilität für IEEE-802.11be-Funktionen (einschließlich des Betriebs über 2,4 GHz, 5 GHz und 6 GHz) zu formalisieren, wobei die Zertifizierungsanforderungen moderne Sicherheitsstandards wie WPA3 und Protected Management Frames betonen. Da Wi-Fi 7 zunehmend in breiteren kommerziellen Einsatz kommt, synchronisieren Anbieter und ODMs ihre Produkt-Roadmaps zunehmend mit den Zertifizierungszeitplänen, um Vertriebsreibung zu verringern und Qualifizierungszyklen bei Betreibern zu verkürzen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wireless-Router ist weitgehend horizontal ausgerichtet: Wi-Fi- und Netzwerksilizium (Wi-Fi-Chipsätze, CPUs, RF-Frontend-Komponenten und Speicher) fließen in das OEM/ODM-Plattformdesign, die Fertigung und die Endmontage ein und gelangen anschließend über die ISP-Beschaffung und -Bündelung, Unternehmensvertriebskanäle sowie den Online- und Offline-Einzelhandel weiter. Die Siliziumkompetenz konzentriert sich auf eine kleine Gruppe von Chipsatzanbietern (Broadcom, Qualcomm, MediaTek, Realtek und Intel), und die Abhängigkeit von hochmoderner Fertigung (insbesondere von TSMC für viele Knoten) schafft bei knappen Kapazitäten einen Engpass. Auf der Montageseite konzentriert sich die Produktion von CPE für Privathaushalte auf eine relativ kleine Gruppe von ODMs wie Sercomm, Arcadyan, Hitron, Askey, Sagemcom, Vantiva, Arris und andere, die in großvolumigen, kostenoptimierten Standorten fertigen.

Das Lieferkettenrisikomanagement hat sich zu einem Differenzierungsmerkmal entwickelt, da die Stücklisten von Routern höhere DRAM- und NAND-Anforderungen für Wi-Fi 7, Mesh-Backhaul sowie zusätzliche Sicherheits- und Verwaltungsfunktionen aufnehmen, während Komponenten wie Speicher und Substrate den Versandzeitpunkt einschränken können. Auch die geografische Fertigungsverteilung verändert sich: Die auf China zentrierte Montage wird durch Verlagerungen nach Vietnam, Indien und Mexiko ergänzt, um Risiken zu diversifizieren und sich ändernde Beschaffungsanforderungen großer Betreiber zu erfüllen. Betreibergesteuerte Softwareplattformen (cloud-verwaltetes Mesh und verwaltetes Wi-Fi) verlagern mehr Wert hin zu Firmware, Telemetrie und Lifecycle-Management, wodurch sich die Margen von einmaligen Hardwareverkäufen zu Service- und Support-Verträgen verschieben.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, heizt sich jedoch rasch auf, da etablierte Netzwerkgiganten Kommoditisierung und Rennen um Funktionen jonglieren. TP-Link dominiert die Verbraucherkanäle, sieht sich jedoch nun mit einer US-amerikanischen strafrechtlichen Kartelluntersuchung wegen Preisgestaltungstaktiken konfrontiert. Cisco sichert die Unternehmensführerschaft mit integrierter Sicherheit und Beziehungen zu Dienstanbietern. Im Juli 2025 schloss HPE eine Übernahme von Juniper Networks im Wert von 14 Mrd. USD ab, die seinen Netzwerk-Fußabdruck verdoppelte und den Druck auf Cisco erhöhte.

Strategische Schwerpunkte liegen auf Software und KI. NETGEAR erwirtschaftete im Jahr 2024 35 Mio. USD an wiederkehrenden Abonnementeinnahmen, was eine Verlagerung hin zur dienstleistungsgetriebenen Monetarisierung unterstreicht. Amazon's eero nutzt die Commerce-Plattform des Einzelhandelsriesen, um Wettbewerber zu unterbieten und ISP-Partnerschaften auszubauen. Airgain zielt auf Flottenkonnektivität mit 5G-WLAN-Gateways ab und schafft sich eine Nische in der Fahrzeugvernetzung.

Innovations-Hotspots umfassen KI-gestützte Netzwerkanalytik, Orchestrierung verwalteter Dienste und robuste Industriedesigns. Anbieter differenzieren sich durch Silicon-Roadmaps – frühe Wi-Fi-7-Chipsätze mit 4096-QAM und 320-MHz-Unterstützung – sowie durch Zero-Trust-Sicherheitsschichten. Insgesamt hält der Preiswettbewerb an, aber Funktionsinnovation und Dienste erhalten Margenchancen für Marktführer aufrecht.

Marktführer in der Branche für drahtlose Router

ASUSTeK Computer Inc.

Netgear Inc.

D-Link Corporation

Huawei Technologies Co. Limited

TP-Link Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Kommerzialisierung von Wi-Fi 7 schafft deutlichen Raum für Premiumisierung, insbesondere dort, wo der 6-GHz-Betrieb erlaubt ist und wo ISPs die CPE-Differenzierung nutzen, um die Abwanderung zu verringern. Mesh-Plattformen und auf Gaming ausgerichtete Router erobern einen größeren Wertanteil, auch wenn die gesamten Stückzahlen bei Consumer-Routern durch von ISPs bereitgestellte Gateways und aufgeschobene Einzelhandels-Upgrades unter Druck stehen. Marktsignale für 2026 deuten auf höherwertige Segmente (Mesh und Gaming) hin und nicht auf eine breit angelegte Stückzahlausweitung. Anbieter, die Tri-Band- und 6-GHz-Hardware mit Cloud-Management und Abonnementfunktionen kombinieren, einschließlich verwalteter Mesh-Programme, die von ISPs genutzt werden, und wiederkehrenden Umsatzdiensten, wie sie von Anbietern wie NETGEAR hervorgehoben werden, haben mehr Spielraum, um die ASPs inmitten des Preiswettbewerbs zu verteidigen.

Regulatorische Meilensteine und Standardmeilensteine eröffnen ebenfalls gezielte Chancen. In den Vereinigten Staaten bietet der 6-GHz-Rahmen der FCC (wirksam ab 27. April 2026) eine Struktur für zusätzliche lizenzfreie Betriebsmodi von Geräten. In Europa unterstützen Harmonisierungsschritte, einschließlich der ukrainischen Aktualisierung vom 6. Mai 2026 zur Angleichung der Bedingungen für Wi-Fi 6E und Wi-Fi 7 im Band 5945–6425 MHz, eine klarere Markteinführungsplanung in Teilen der Region. Am technologischen Horizont schreitet die IEEE-802.11bn-Arbeitsgruppe (Wi-Fi 8) bei Konzepten mit ultrahoher Zuverlässigkeit wie erweiterter Multi-Link-Betrieb und latenzorientierten Verbesserungen voran und erweitert damit die Bandbreite an Unternehmens-, Industrie- und zeitkritischen Konnektivitäts-Anwendungsfällen, bei denen Determinismus neben der Spitzenleistung eine Rolle spielt.

Aktuelle Branchenentwicklungen

- April 2026: ASUS kündigte den ProArt Router PRT-BE5000 an und brachte damit Wi-Fi-7-Funktionen in sein auf Kreative ausgerichtetes ProArt-Ökosystem. Die Ankündigung treibt Wi-Fi 7 über Gaming und Unternehmensanwendungen hinaus in die Netzwerktechnik für Prosumer-Studios voran und unterstützt eine stärker auf höhere ASPs ausgerichtete Segmentierung.

- Oktober 2025: TP-Link kündigte den Dualband-Wi-Fi-7-Gaming-Router Archer GE400 als Teil der Erweiterung seiner Wi-Fi-7-Gaming-Produktlinie an. Die Positionierung des Produkts zielt auf latenzsensitive Anwendungsfälle ab und unterstützt das Wertwachstum in Einzelhandelskanälen, in denen Käufer für differenzierte Leistung und Softwarefunktionen bezahlen.

- Januar 2024: Die Wi-Fi Alliance führte das Programm Wi-Fi CERTIFIED 7 ein, um die Interoperabilität für IEEE-802.11be-Fähigkeiten zu formalisieren. Die Verfügbarkeit der Zertifizierung beschleunigte die Validierung der Kompatibilität zwischen mehreren Anbietern und verringerte die Beschaffungsreibung für Unternehmens- und Dienstanbieter-Rollouts, die standardisierte Sicherheits- und Bandbetriebstests erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Wireless-Router als der Umsatz gemessen, der durch den Verkauf von Wireless-Routern erzielt wird, die Wi-Fi-Konnektivität bereitstellen, und zwar für den Einsatz in Privathaushalten, Kleinbüros und Unternehmen sowie über die wichtigsten Wi-Fi-Standards und Formfaktoren hinweg.

Ausschlüsse aus dem Umfang: Serviceumsätze (wie verwaltete Wi-Fi-Abonnements, Installationsarbeiten und erweiterte Garantien) sind vom Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Eigenständige Router

- Mesh-WLAN-Systeme

- Mobile Hotspot-Router

- Industrie-/Robuste Router

- Nach WLAN-Standard

- 802.11n (Wi-Fi 4)

- 802.11ac (Wi-Fi 5)

- 802.11ax (Wi-Fi 6)

- 802.11be (Wi-Fi 7)

- Nach Frequenzband

- Einzelband

- Doppelband

- Dreifach-/Vierfachband

- Nach Endnutzerbranche

- Privatkunden

- Unternehmen

- BFSI

- Bildung

- Gesundheitswesen

- Medien und Unterhaltung

- Einzelhandel

- Öffentlicher Sektor und Behörden

- Sonstige Unternehmen

- Nach Vertriebskanal

- Online-Händler

- Offline (Fachhändler, Verbrauchermärkte)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt damit, die Nachfrage- und Angebotssignale zu ermitteln, die anhand öffentlicher Daten überprüft werden können, bevor Annahmen getroffen werden. Wir prüfen in der Regel Standard- und Zertifizierungsaktualisierungen von Institutionen wie IEEE und der Wi-Fi Alliance und nutzen auch Frequenz- und Geräteregeln von Regulierungsbehörden wie der FCC und vergleichbaren Behörden in anderen Regionen.

Um die Akzeptanz zu bemessen und plausibel zu prüfen, verwenden wir Breitband- und Haushaltskonnektivitätsindikatoren aus Quellen wie der Internationalen Fernmeldeunion, der Weltbank, der OECD und nationalen Statistikämtern, zusammen mit Handels- und Versandkontext aus Zollportalen und Veröffentlichungen von Branchenverbänden. Unternehmensunterlagen, Jahresberichte, Ergebnispräsentationen und seriöse Presseberichte helfen, Produktzyklen abzubilden, einschließlich des Zeitplans für Wi-Fi 6E und Wi-Fi 7, sowie Verschiebungen im Kanalmix. Wo zusätzliche Abdeckung benötigt wird, nutzen wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Funktionsrichtungen und öffentliche Behauptungen zu verfolgen. Diese Quellen sind nur beispielhaft, und es wurden auch viele andere öffentliche Referenzen verwendet, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen testen, was die Signale aus der Sekundärforschung nicht vollständig erklären können, insbesondere Preisbewegungen, Verschiebungen im Mix zwischen Einzelgeräten und Mesh sowie den Zeitpunkt des Austauschs in Unternehmen. Wir sprechen mit Interessenvertretern aus der gesamten Wertschöpfungskette, einschließlich Produktmanagern, Vertriebspartnern, Netzwerkintegratoren und Großkunden, und überprüfen die Eingaben anschließend gegenseitig über APAC, EMEA und Amerika hinweg, damit sich das Modell nicht auf das Akzeptanzmuster einer einzelnen Region stützt.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 18 % | APAC: 43 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 31 % | EMEA: 36 % |

| Kleinere Anbieter: 20 % | Manager: 51 % | Amerika: 21 % |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, der die adressierbaren Routerausgaben rekonstruiert, indem verbundene Haushalte und Unternehmensstandorte mit Router-Besitz, Erneuerungszyklen und durchschnittlichen Verkaufspreisen über die wichtigsten Wi-Fi-Standards verknüpft werden. Sobald diese Gesamtsumme gebildet ist, verwenden wir selektive Bottom-up-Prüfungen, um sie realistisch zu halten, wie etwa die Gegenprüfung der Umsatzexposition der Anbieter, die Stichprobenerhebung von Online- und Offline-Preispunkten und die Nutzung von Kanalfeedback zur Absatzgeschwindigkeit, die dann zur Anpassung extremer Ergebnisse verwendet werden.

Einige Eingabewerte beeinflussen die Gesamtsumme in der Regel am stärksten: der installierte Bestand an Breitbandhaushalten, der Anteil von Glasfaser- und Gigabit-Tarifen, die Durchdringung von Wi-Fi 6 und 6E bei Neukäufen, die frühe Wi-Fi-7-Bereitschaft, die Anschlussraten von Mesh-Systemen und die Aufteilung zwischen Online- und stationärem Verkauf. Wenn Länderdaten dünn sind, überbrücken wir die Lücke mit Proxy-Indikatoren wie städtischen Haushalten, durchschnittlicher Datennutzung und dem beobachteten Mix in vergleichbaren Märkten, gefolgt von einer erneuten Prüfung anhand des Interviewfeedbacks.

Für die Prognose führen wir eine Szenarioanalyse durch, damit unterschiedliche Pfade der Upgrade-Geschwindigkeit auf die Standardakzeptanz und die Preisgestaltung angewendet werden können. Das ausgewählte Szenario wird dann an das angepasst, was die Primärbefragten als den wahrscheinlichsten Austauschzyklus und die Funktionsakzeptanz in den kommenden Jahren ansehen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die endgültige Zahl nicht von einer einzigen schwachen Annahme abhängt. Wir vergleichen implizite Stückzahlen, Preisgestaltung und Erneuerungstakt mit unabhängigen Signalen wie Breitband-Teilnehmertrends, Einzelhandelspreisbändern und dem Zeitplan des Standardübergangs, und überprüfen und korrigieren anschließend Ausreißer vor der endgültigen Freigabe.

Eine zweite Analystenprüfung überprüft erneut Definitionen, Umrechnungen und größere Jahr-über-Jahr-Sprünge. Wenn eine Abweichung auf eine schwache Eingabe zurückgeht, wird eine Nachfassaktion ausgelöst, um die Annahme zu bestätigen. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Prüfung vor der Auslieferung stellt sicher, dass die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Wireless-Router mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Wireless-Router stimmen nicht immer überein, selbst wenn die Titel ähnlich aussehen, da sich der Umfang und die Zähllogik auf kleine, aber wichtige Weise verschieben können. Unterschiede ergeben sich in der Regel daraus, was als Produktumsatz gegenüber Serviceumsatz behandelt wird, welches Basisjahr verwendet wird und welche angenommene Geschwindigkeit des Preisrückgangs während eines Wi-Fi-Generationswechsels gilt.

Bei Wireless-Routern wird die Spanne oft dadurch bestimmt, ob Mesh-Systeme, mobile Hotspot-Router und robuste oder industrielle Modelle vollständig gezählt werden und ob die Studie einem akzeptanzgeleiteten Modell folgt, das an verbundene Haushalte und Unternehmensstandorte gekoppelt ist, oder sich auf eine einfachere Trendlinienprojektion stützt. Auch der Zeitpunkt der Währungsberücksichtigung und die Verwendung aggressiver versus konservativer Upgrade-Szenarien für Wi-Fi 6E und Wi-Fi 7 verändern die Gesamtsumme, insbesondere wenn eine Studie nicht in der Nähe wichtiger Chipsatz- und Standardmeilensteine aktualisiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,13 Mrd. USD (2026) | |

| Branchenverlag A | 15,64 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und einen anderen Fokus bei der Standardliste, was den späteren Zyklus-Auftrieb durch Mesh-Akzeptanz und den Zeitplan des Übergangs zu Wi-Fi 6E und Wi-Fi 7 unterschätzen kann. |

| Branchenverlag B | 14,10 Mrd. USD (2025) | Verankert die Dimensionierung an einem Wert von 2025 und erstreckt die Prognose bis 2035, was die implizite Preiserosionskurve und die Mixaufteilung zwischen Einzelgeräten und Mesh im Vergleich zu einem an 2026 verankerten Modell verändern kann. |

Die Tabelle zeigt, dass die größten Unterschiede aus der Wahl des Basisjahres und der Art und Weise resultieren, wie das Modell den Mix und die Preisgestaltung über die Standards hinweg behandelt. Durch die Trennung von Geräteumsatz und Zusatzdiensten sowie die Verknüpfung der Nachfrage mit verbundenen Haushalten, dem Bedarf an Unternehmensstandorten und Erneuerungszyklen bleibt die Schätzung auf klare Eingaben rückführbar, was der von Mordor Intelligence angewandte Ansatz ist.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für drahtlose Router im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 28,02 Mrd. USD erreichen wird, mit einer Wachstumsrate (CAGR) von 9,08 %.

Wie schnell wird die Einführung von Wi-Fi 7 im Prognosezeitraum wachsen?

Wi-Fi-7-Router-Sendungen sind bis 2031 auf eine CAGR von 24,74 % ausgerichtet, da Unternehmen und ISPs Multi-Gigabit-Fähigkeiten anstreben.

Welcher Router-Produkttyp wächst am schnellsten?

Mesh-WLAN-Systeme sind die am schnellsten wachsende Kategorie und entwickeln sich mit einer CAGR von 11,74 %, da die Versorgung des gesamten Hauses und verwaltete Dienste an Bedeutung gewinnen.

Welcher Vertriebskanal gewinnt am schnellsten an Bedeutung?

Der Online-Handel wächst mit einer CAGR von 11,12 % aufgrund der direkten Verbrauchernachfrage und abonnementbasierter Support-Modelle.

Warum ist Asien-Pazifik der größte regionale Markt?

Robuste 5G-Bereitstellungen, Smart-City-Initiativen und umfassende Fertigungsdigitalisierung verleihen Asien-Pazifik einen beherrschenden Umsatzanteil von 33,55 %.

Seite zuletzt aktualisiert am: