Marktgröße und -anteil der mobilen Analyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

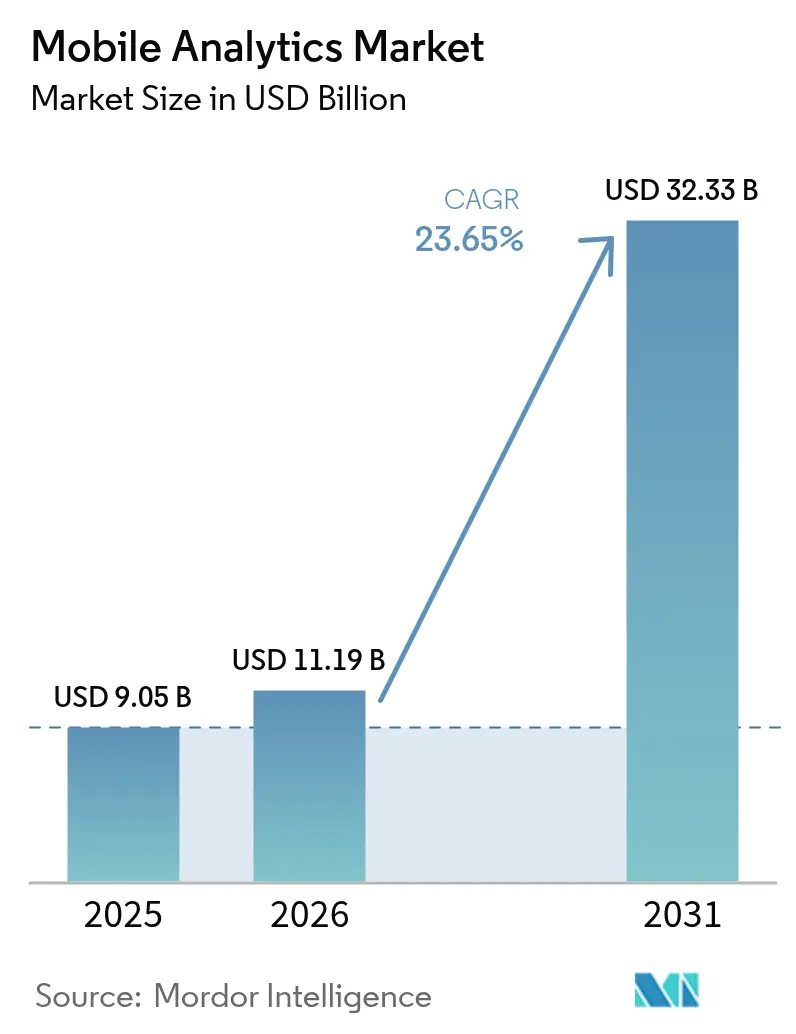

| Marktgröße (2026) | 11.19 Milliarden US-Dollar |

| Marktgröße (2031) | 32.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Analyse von Mordor Intelligence

Die Marktgröße für mobile Analyse wurde im Jahr 2025 auf 9,05 Milliarden USD geschätzt und soll von 11,19 Milliarden USD im Jahr 2026 auf 32,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 23,65 % während des Prognosezeitraums (2026–2031). Der Schwung wird durch die Allgegenwart von Smartphones, die Einführung cloudnativer Lösungen und den Anstieg der mobilen Handelstransaktionen angetrieben, die im Jahr 2024 einen Wert von 3,56 Billionen USD erreichten. Unternehmen verlagern ihre Ausgaben auf Plattformen zur Verhaltensmessung, da webzentrierte Tools keine Gestensignale erfassen können, die die mobile Konversion antreiben. Die weitverbreitete 5G-Abdeckung, steigende mobile Werbebudgets und die zunehmende Einführung von Edge-Computing für geräteseitige Analysen erweitern die Möglichkeiten im Markt für mobile Analyse weiter. Die Wettbewerbsintensität nimmt zu, da Datenschutzvorschriften Anbieter dazu veranlassen, kohortenbasierte Erstanbieterdaten-Techniken zu entwickeln, die Erkenntnisgewinnung und Compliance in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

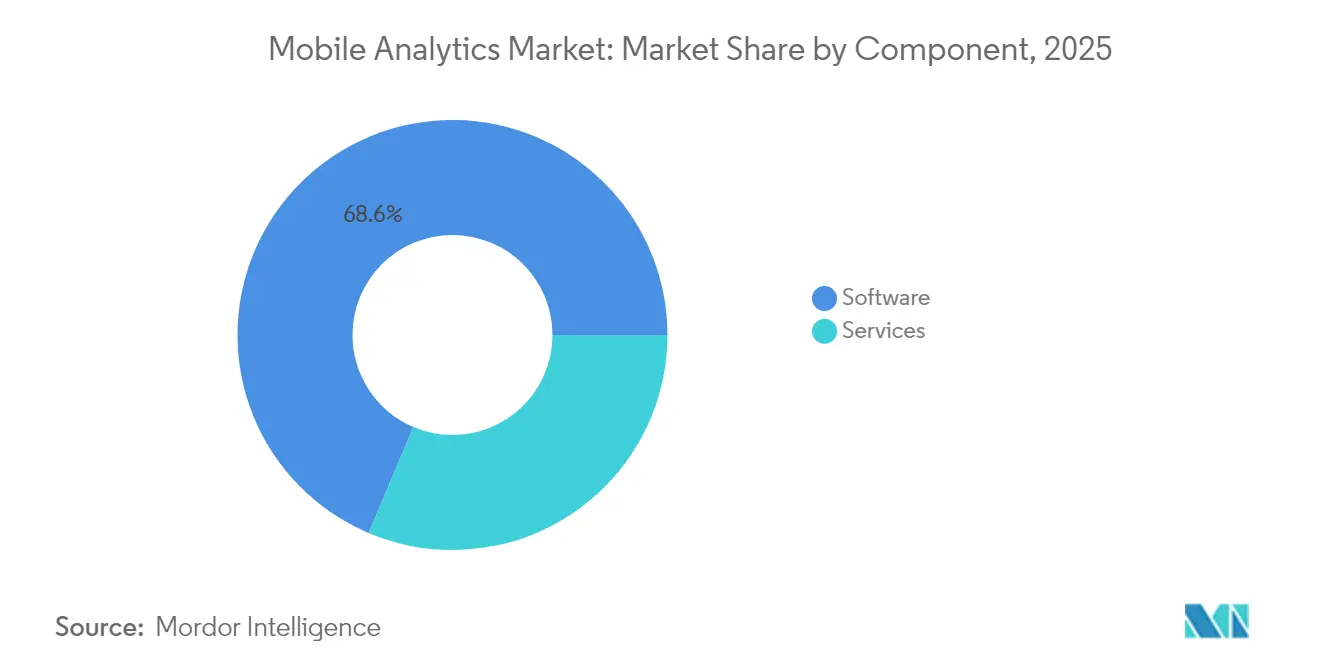

- Nach Komponente führten Softwarelösungen im Jahr 2025 mit einem Anteil von 68,62 % am Markt für mobile Analyse, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 25,4 % wachsen werden.

- Nach Analyseart hielt die Anwendungsanalyse im Jahr 2025 einen Anteil von 34,98 % an der Marktgröße für mobile Analyse, und die verhaltensbasierte In-App-Analyse wird voraussichtlich bis 2031 mit einer CAGR von 24,1 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 auf die Cloud-Bereitstellung ein Anteil von 75,88 % an der Marktgröße für mobile Analyse; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 25,6 % wachsen.

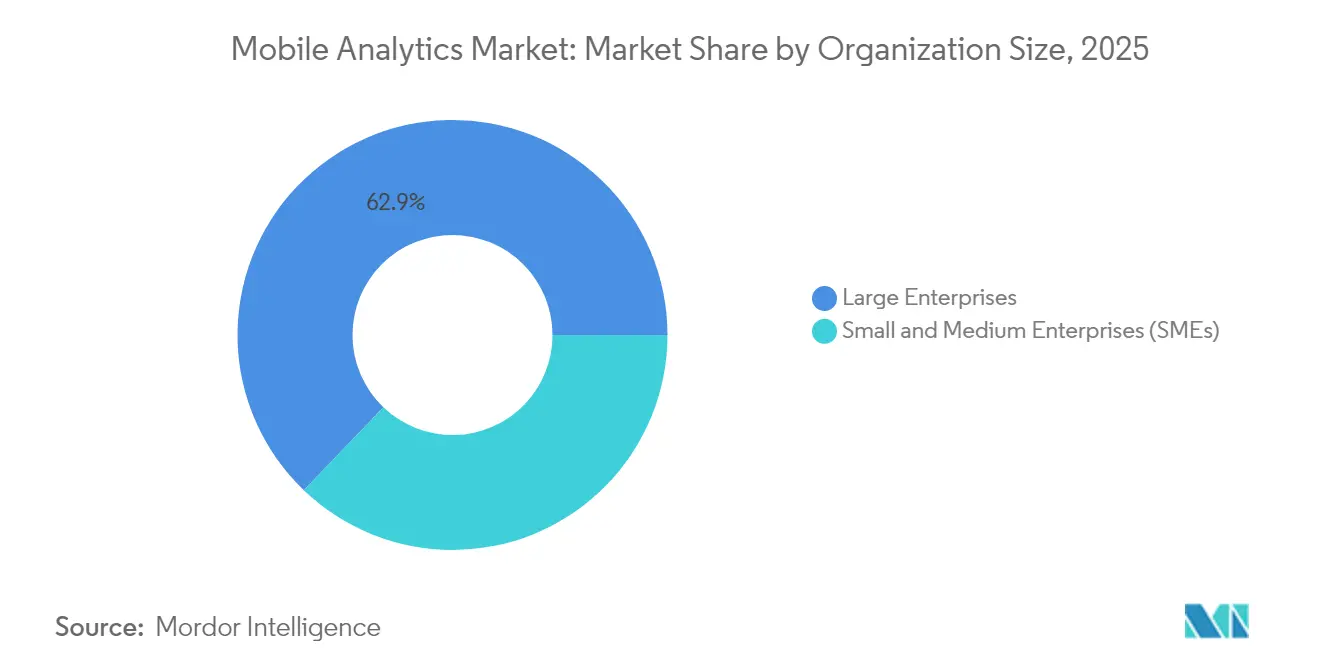

- Nach Unternehmensgröße erwirtschafteten Großunternehmen im Jahr 2025 62,85 % des Umsatzes, während KMU die höchste CAGR von 25,5 % bis 2031 verzeichneten.

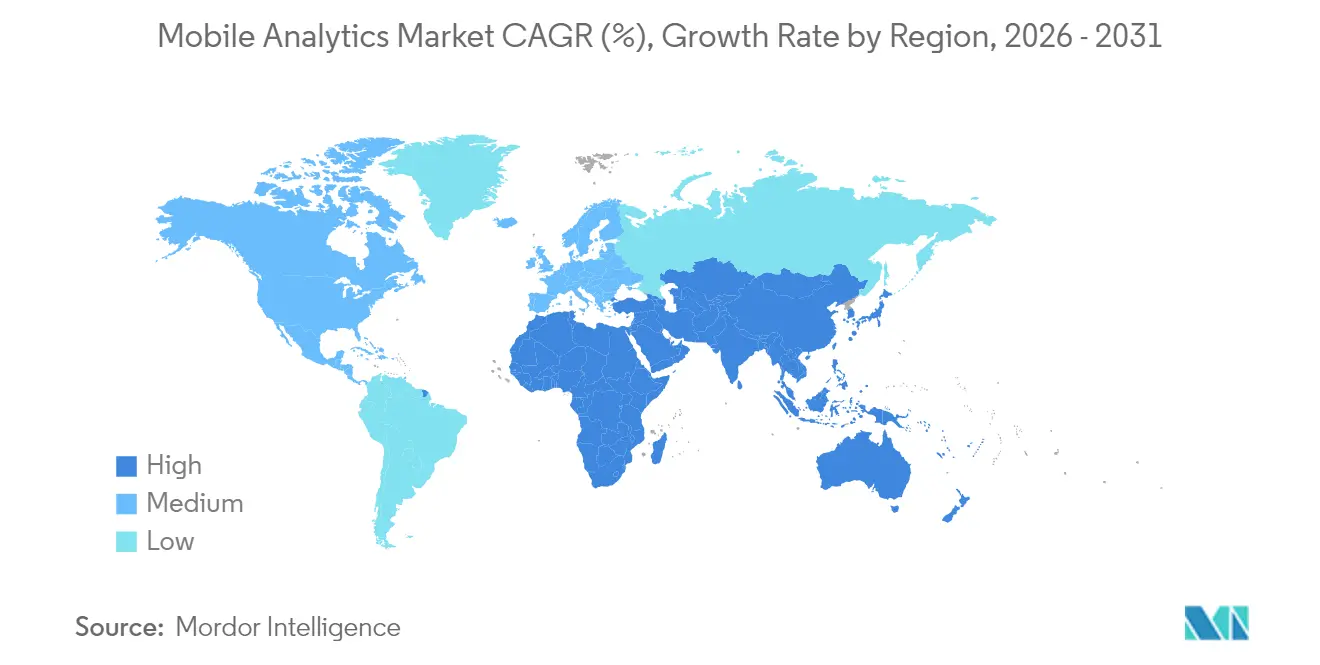

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,25 %; die Region Asien-Pazifik verzeichnet das stärkste Wachstum mit einer CAGR von 24,05 % von 2025 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mobile Analyse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-Verbreitung erzeugt Exabytes an Verhaltensdaten | +4.2% | Global; am stärksten in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum der mobilen Handelstransaktionen | +5.1% | Global; konzentriert in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Rascher Übergang von Unternehmen zu cloudnativen Analyseplattformen | +3.8% | Angeführt von Nordamerika und Europa; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Steigende mobile Werbebudgets treiben die Nachfrage nach In-App-Erkenntnissen an | +4.6% | Global; Schwerpunkt auf reifen Werbemärkten | Kurzfristig (≤2 Jahre) |

| KI-gestützte Vorhersageanalyse ermöglicht Hyperpersonalisierung | +3.9% | Frühe Einführung in Nordamerika und Europa; globale Expansion | Langfristig (≥4 Jahre) |

| Geräteseitige, datenschutzwahrende Analyse-Frameworks | +2.8% | Global, angetrieben durch Compliance-Anforderungen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Verbreitung erzeugt Exabytes an Verhaltensdaten.

Die Anzahl der Smartphone-Nutzer weltweit erreichte im Jahr 2024 6,8 Milliarden, wobei jedes Gerät monatlich rund 2,5 GB an Verhaltenssignalen erzeugt. Kontinuierliche Ströme von Tippgesten, Scroll-Bewegungen und Standort-Pings geben Unternehmen detaillierte Einblicke in die Customer Journeys, und die 5G-Bandbreite macht Echtzeit-Inferenz möglich. Einzelhandels-Apps werten mittlerweile Mikrogesten wie die Scroll-Geschwindigkeit aus, um die Kaufabsicht mit einer Genauigkeit von bis zu 89 % vorherzusagen. [1]IEEE Xplore, „Mobile Verhaltensanalyse in Einzelhandelsanwendungen”, ieeexplore.ieee.org Die Verarbeitung am Geräte-Edge gewinnt an Bedeutung, um Latenz zu reduzieren und den Datenschutz zu wahren, was Anbieter dazu veranlasst, leichtgewichtige SDKs mit lokaler Rechenfähigkeit bereitzustellen. Diese SDKs reduzieren das Datenübertragungsvolumen und erfüllen die verschärften Datenschutzanforderungen, ohne die Leistung zu beeinträchtigen, und festigen die Edge-Analyse als wichtigen Werttreiber im Markt für mobile Analyse.

Explosives Wachstum der mobilen Handelstransaktionen

Der mobile Handel generierte im Jahr 2024 58,9 % des globalen E-Commerce-Werts und legte damit großen Wert auf die Echtzeit-Journey-Verfolgung innerhalb von Apps. China allein verarbeitete im Jahr 2024 mobile Zahlungen im Wert von 49,2 Billionen USD und schürte damit die Nachfrage nach Betrugserkennung und Multi-Touch-Attribution. [2]Volksbank von China, „Zahlungssystembericht 2024”, pbc.gov.cn Social Commerce und Live-Stream-Shopping schaffen komplexe, schnelle Funnels, die Standard-Web-Tools nicht abbilden können. Anbieter reagieren mit spezialisierten Modulen, die Kaufpfade über Chat, Video und In-App-Shops innerhalb von Sekunden zusammenführen und damit die strategische Bedeutung des Markts für mobile Analyse für Omnichannel-Wachstumsstrategien unterstreichen.

Rascher Übergang von Unternehmen zu cloudnativen Analyseplattformen

Cloud-Bereitstellungen hosten mittlerweile 76,43 % der mobilen Analyse-Workloads, gegenüber 61 % im Jahr 2022, da elastisches Computing für Ereignisse unerlässlich ist. [3]Cloud Security Alliance, „Cloud-Sicherheitsbericht 2024”, cloudsecurityalliance.org Amazon Web Services verzeichnete im Jahr 2024 einen jährlichen Anstieg der mobilen Analyse-Datenaufnahme um 340 %. Die Cloud-Skalierung unterstützt plattformübergreifendes Identity Stitching, Abwanderungsvorhersage und A/B-Tests, die On-Premise-Cluster überlasten würden. Latenzsensible Anwendungen setzen auf regionale Edge-Knoten, und Bedenken hinsichtlich der Datensouveränität fördern hybride Strategien, bei denen sensible Kennungen lokal verbleiben, während Verhaltensdaten für die Modellierung in die Cloud übertragen werden. Dieses Muster beschleunigt cloudorientierte Innovationen im gesamten Markt für mobile Analyse.

Steigende mobile Werbebudgets treiben die Nachfrage nach In-App-Erkenntnissen an.

Werbetreibende investierten im Jahr 2024 362 Milliarden USD in mobile Kampagnen, was 69,4 % der gesamten digitalen Werbeausgaben entspricht. In-App-Platzierungen erzielen eine um 88 % bessere Interaktion als mobile Webseiten und veranlassen Marken, tiefere Attribution zu fordern. Gaming-Studios beispielsweise nutzen Analysen, um den Zeitpunkt von Rewarded-Video-Spots zu optimieren und die Abschlussrate um 34 % zu steigern. Apples App-Tracking-Transparenz hat deterministische Kennungen eingeschränkt, sodass Anbieter auf probabilistisches Matching und kontextuelle Trigger setzen. Erstanbieter-Datenstrategien und Vorhersagemodelle untermauern nun die Budgetallokation und tragen zum zweistelligen Wachstum des Markts für mobile Analyse bei.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutzvorschriften wie DSGVO und CCPA | -2.3% | Europa, Nordamerika; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Hohes Risiko von Sicherheitsverletzungen bei mobilen Daten | -1.8% | Global; stärker in Regionen mit schwacher Cybersicherheit | Kurzfristig (≤2 Jahre) |

| Apples App-Tracking-Transparenz schränkt Attributionsdaten ein | -2.1% | Globales iOS-Ökosystem | Kurzfristig (≤2 Jahre) |

| SDK-Fragmentierung verursacht App-Leistungsoverhead | -1.4% | Global; akut bei Geräten mit niedrigen Spezifikationen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzvorschriften wie DSGVO und CCPA

Unternehmen wenden jährlich rund 1,3 Millionen USD auf, um mobile Analyse-Stacks DSGVO-konform zu halten. Kaliforniens CCPA erstreckt ähnliche Pflichten auf große US-Märkte, während Brasilien und Indien parallele Gesetze ausarbeiten. Anbieter integrieren differentielle Privatsphäre und Federated Learning, damit Modelle auf dezentralen Daten laufen und die Rohdatenerhebung minimiert wird. Googles Privacy Sandbox für Android exemplifiziert diesen Wandel und ersetzt App-übergreifende Kennungen durch aggregierte Signale. Compliance erhöht die Markteintrittsbarrieren und dämpft die erzielbare Wachstumskurve des Markts für mobile Analyse, differenziert jedoch gleichzeitig Plattformen, die Privacy-by-Design-Engineering beherrschen.

Apples App-Tracking-Transparenz schränkt Attributionsdaten ein.

Die Opt-in-Raten liegen bei rund 25 % und reduzieren deterministische Nutzergraphen erheblich. E-Commerce-Apps verlieren den Überblick über Social-Discovery-to-Purchase-Funnels, was die Genauigkeit der Berechnung des Werbe-ROI um bis zu 30 % beeinträchtigt. Anbieter entwickeln hastig probabilistische Modelle und SKAdNetwork-Integrationen, doch Benchmarking zeigt eine um 15–30 % geringere Präzision im Vergleich zum früheren IDFA-basierten Tracking. Die Aktivierung von Erstanbieterdaten gewinnt an Bedeutung, aber kleinere Publisher haben Schwierigkeiten, den erforderlichen Umfang zu erreichen, was den potenziellen Ausgabenumfang einschränkt und das kurzfristige Umsatzwachstum im Markt für mobile Analyse verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Fahrt bei anhaltender Software-Führerschaft

Softwareprodukte trugen im Jahr 2025 68,62 % des Umsatzes bei und unterstreichen damit ihre Rolle als Standard-Einstiegspunkt für die meisten Käufer im Markt für mobile Analyse. Viele Unternehmen bevorzugen visuelle Self-Service-Dashboards, die sich ohne umfangreiche Programmierung in vorhandene Data Lakes und Marketing-Clouds integrieren lassen. Steigende regulatorische Komplexität und Schwierigkeiten bei der SDK-Integration werten jedoch Beratungs- und Managed Services auf und treiben das Segment bei einer CAGR von 25,4 % bis 2031 voran. Implementierungspartner helfen bei der Migration veralteter Tracking-Setups, der Bereitstellung datenschutzwahrende Modelle und der Optimierung von Echtzeit-Personalisierungs-Engines – Arbeitsabläufe, für die internen Teams oft die Kapazitäten fehlen. Für stark regulierte Branchen wie das Bankwesen entwerfen externe Experten DSGVO-konforme Funnels, die prädiktive Stärke bewahren und gleichzeitig den Datenerfassungs-Fußabdruck verringern.

Managed Services adressieren Qualifikationsmängel bei KMUs, indem sie Wartung, Datentechnik und Experimentierunterstützung in einem Abonnement bündeln. Infolgedessen gewinnen Dienstleistungserlöse einen wachsenden Anteil am Markt für mobile Analyse, auch wenn die eigentliche Software noch immer den Kern der Budgetpositionen bildet. Anbieter differenzieren sich über branchenspezifische Playbooks – beispielsweise Healthcare-Vorlagen, die die HIPAA-Konformität beschleunigen. Der Trend deutet auf eine Zukunft hin, in der ergebnisbasierte Serviceverträge Plattformlizenzen begleiten und gemischte Umsatzmodelle im gesamten Markt für mobile Analyse stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Analyseart: Verhaltenseinblicke treiben Wachstum auf nächster Ebene

Die Anwendungsanalyse hielt im Jahr 2025 einen Anteil von 34,98 %, dank ihrer Ausrichtung auf Akquisitions-, Bindungs- und Konversionsmetriken, die digitalen Teams vertraut sind. Kampagnenanalyse und Dienstleistungsanalyse folgen und unterstützen Ad-Attribution und die Optimierung des Kundensupports. Die verhaltensbasierte In-App-Analyse verzeichnet jedoch das stärkste Wachstum mit einer CAGR von 24,1 %, da Unternehmen erkennen, dass oberflächliche Metriken wichtige Absichtssignale verfehlen. Streaming-Dienste erkennen innerhalb von 30 Sekunden nach Wiedergabebeginn Abbrüche und präsentieren alternative Inhalte, um die Interaktion um 23 % zu verbessern. Gaming-Studios lesen Fingerdruckmuster, um Schwierigkeitskurven in Echtzeit anzupassen und die Monetarisierung zu verankern.

Machine-Learning-Modelle haben sich dahingehend weiterentwickelt, Mikrogesten, Kontextwechsel und Sitzungsrhythmen mit hoher Zuverlässigkeit zu interpretieren. Folglich wachsen Verhaltensanalyse-Lösungen von reinen Diagnosetools zu prädiktiver Orchestrierung heran und positionieren sich als Eckpfeiler der Wertschöpfung im Markt für mobile Analyse. Mit zunehmender Akzeptanz verschwimmt die Grenze zwischen Verhaltensanalyse und KI-gesteuerter Personalisierung, was Anbieter dazu veranlasst, Inferenz-Engines direkt in SDKs zu integrieren, um latenzfreie Entscheidungsfindung zu ermöglichen.

Nach Bereitstellungsmodus: Cloud-Dominanz setzt sich fort

Die Cloud hostet 75,88 % der Bereitstellungen im Jahr 2025 und wächst mit einer CAGR von 25,6 %, was Elastizität als strategische Notwendigkeit unterstreicht. Die Marktgröße für mobile Analyse im Bereich der Cloud-Bereitstellung soll ihren Vorsprung ausbauen, da Hyperscaler serverlose Pipelines anbieten, die Milliarden von Ereignissen zu marginalen Kosten aufnehmen. AWS-Kunden verarbeiten täglich über 100 Milliarden Ereignisse und demonstrieren damit Skalierungsvorteile, die On-Premise-Kapazitäten übersteigen. Europäische Banken hingegen verfolgen hybride Muster, bei denen personenbezogene Daten auf internen Clustern verbleiben, während Verhaltensvektoren zur Modellierung in die Cloud übertragen werden.

On-Premise bleibt für Verteidigungs- und Behörden-Workloads relevant, die strengen Souveränitätsmandaten unterliegen, doch sein Anteil schrumpft jährlich. Cloud-Anbieter begegnen Souveränitätseinwänden durch den Aufbau regionsgebundener Instanzen und verschlüsselungsbasierter Funktionen. Wenn diese Kontrollmechanismen ausgereift sind, wird der verbleibende Widerstand voraussichtlich nachlassen und die Cloud als primäres Innovationsfeld im Markt für mobile Analyse festigen.

Nach Unternehmensgröße: KMU demokratisieren fortschrittliche Analysen

Großunternehmen erwirtschafteten im Jahr 2025 62,85 % des Umsatzes und nutzten ihre Größenvorteile, um Analysen in Hunderten von mobilen Assets zu verankern. Maßgeschneiderte Attributionsmodelle und geräteübergreifende Identity Graphs sind in großen Technologiekonzernen und erstklassigen Einzelhändlern Standard. KMU verzeichnen jedoch den stärksten Anstieg mit einer CAGR von 25,5 %, da Low-Code-Oberflächen und nutzungsabhängige Preismodelle die Einstiegshürden senken. Unabhängige Händler auf Shopify beispielsweise setzen Analysen ein, um Checkout-Abläufe zu optimieren und die Warenkorbkonversionsrate ohne Programmierkenntnisse zu steigern.

Cloudnative Anbieter stellen vorgefertigte Vorlagen für Onboarding, Engagement und Monetarisierung bereit und verkürzen die Zeit bis zur Wertschöpfung auf Tage statt Monate. Mit der Akzeptanz durch KMU profitiert der Markt für mobile Analyse von Volumenexpansion und diversifizierten Anwendungsfällen, die von hyperlokaler Lebensmittellieferung bis hin zu veterinärmedizinischen Telemedizin-Diensten reichen. Diese Demokratisierung setzt Anbieter auch unter Druck, Dashboards zu vereinfachen und Data Science zu abstrahieren, was ein nutzerzentriertes Designethos stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwenderbranche: Gesundheitswesen eilt voran

Einzelhandel und E-Commerce kontrollierten im Jahr 2025 einen Anteil von 22,55 % und spiegelten damit ihre Abhängigkeit von der Funnel-Optimierung wider. BFSI belegt den zweiten Rang und setzt Verhaltenssignale ein, um Betrug zu erkennen und Kreditprodukte anzupassen. Regierungsbehörden nutzen Analysen für KPIs im Bürgerservice, während Telekommunikationsanbieter App-Self-Care-Tools optimieren. Gesundheitswesen und Biowissenschaften, obwohl heute noch kleiner, wachsen mit einer CAGR von 23,7 % rasant, da Telemedizin, Fernüberwachung und digitale Therapeutika expandieren. Verhaltensanalysen verbessern die Medikamenten-Compliance in Pilotprogrammen um 40 %.

Regulatorische Unterstützung für digitale Gesundheit – wie gelockerte Erstattungsregeln für virtuelle Besuche – intensiviert die Nachfrage. Anbieter entwickeln HIPAA-konforme SDKs, die geschützte Gesundheitsinformationen lokal speichern und gleichzeitig anonymisierte Signale für Kohorten-Trends exportieren. Es ist zu erwarten, dass gesundheitsspezifische Funktionen wie Symptomverlaufs-Dashboards zunehmen und die vertikale Diversifizierung im Markt für mobile Analyse stärken.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,25 % des Umsatzes aufgrund etablierter digitaler Werbeökosysteme, hoher mobiler Ausgaben pro Kopf und robuster Risikokapitalfinanzierung. US-amerikanische Gesetzgeber prägten die Regulierungsagenda durch den CCPA, der die landesweite Einführung von Datenarchitekturen nach dem Privacy-by-Design-Prinzip vorantrieb. Kanada zeigt Dynamik in der Fintech-Analyse, während Mexikos wachsende E-Commerce-Basis neuen Raum für Anbieter schafft, die spanischsprachige Dashboards lokalisieren. Die tiefe technische Belegschaft der Region beschleunigt Experimente mit Edge-KI und festigt die Führungsposition im Markt für mobile Analyse.

Asien-Pazifik verzeichnet das stärkste Wachstum mit einer CAGR von 24,05 % bis 2031. Die Durchdringungsrate übersteigt 85 % in China, Indien und Südostasien, und Regierungsinitiativen wie Digital India fördern mobile Bürgerdienste. Chinas Social-Commerce-Riesen erfassen Ströme von Sprach-, Video- und Chat-Daten, die Petabyte-skalierte Analysen erfordern, während Indiens UPI-Framework das Zahlungsdatenwachstum antreibt. Japan und Südkorea nutzen 5G, um Gaming-Erkenntnisse mit geringer Latenz zu gewinnen, und Australien betont die CX-Optimierung für Bank- und Reise-Apps. Fragmentierte Datenschutzregeln schaffen Integrationshürden, doch grenzüberschreitende Anbieter, die lokales Hosting sichern, gewinnen Marktanteile und heben Asien-Pazifik als primären Wachstumsmotor im Markt für mobile Analyse hervor.

Europa wächst stetig unter strenger DSGVO-Aufsicht und bevorzugt Anbieter mit fortschrittlicher Einwilligungsorchestrierung. Deutschland ist Vorreiter bei der industriellen IoT-Analyse in vernetzten Fahrzeuganwendungen, das Vereinigte Königreich profitiert von Open-Banking-Trends, und Frankreich innoviert im Bereich der Medien-Streaming-Intelligenz. Russland setzt die obligatorische Datenlokalisierung durch, was sein Ökosystem isoliert und Raum für einheimische Akteure öffnet. Trotz einer langsameren regionalen CAGR beeinflusst Europas politischer Einfluss globale Roadmaps und macht Compliance-Funktionen, die für EU-Kunden entwickelt wurden, zum weltweiten Standard im Markt für mobile Analyse.

Wettbewerbslandschaft

Die Marktfragmentierung ist moderat: Die fünf größten Anbieter halten rund 45 % des Umsatzes, was ausreichend Raum für vertikale Spezialisten lässt. Plattforminhaber wie Google, Apple und Microsoft verfügen über Vertriebsvorteile dank nativer Betriebssystem-Hooks, während unabhängige Anbieter wie Mixpanel, Amplitude und AppsFlyer durch tiefgehende Produktanalysen und Attributionswissenschaft differenzieren. Apples App-Tracking-Transparenz hat die Spielregeln durch die Abschaffung des IDFA neu gestaltet und die Nachfrage nach prädiktiver, datenschutzorientierter Messung angekurbelt. Google investiert 2 Milliarden USD in seine Privacy Sandbox, um die Zukunftssicherheit der Anzeigenausrichtung zu gewährleisten.

Zwei strategische Archetypen dominieren den Markt für mobile Analyse. Ökosystem-Integratoren bündeln Analysen mit Cloud- oder Werbesuiten und monetarisieren Datensynergien. Best-of-Breed-Spezialisten konzentrieren sich auf Nischenanwendungsfälle – Gaming-Bindungsschleifen, Fintech-Betrug oder Gesundheits-Compliance – und erzielen Preisaufschläge für branchenspezifische Tiefe. Edge-Computing-Analysen und Federated Learning sind Frontier-Schlachtfelder, auf denen Start-ups etablierte Anbieter überholen können. Der Gesamtwettbewerb nimmt zu, da Anbieter darum wetteifern, Datenschutz, KI und Echtzeit-Orchestrierung zu kohärenten Produkten zu verknüpfen, die Unternehmensbudgets gewinnen.

Jüngste Konsolidierungen unterstreichen das Wettbewerbstempo. Sensor Towers Übernahme der Analysegruppe von Data.ai für 1,2 Milliarden USD schuf den größten unabhängigen Daten-Intelligence-Stack, der Store-Ranking mit In-App-Nutzungsmetriken zusammenführt. Microsoft Azures serverloser Mobile Analytics Accelerator verspricht Kostensenkungen von 60 % und setzt damit Konkurrenten unter Gesamtkostendruck. Amplitudes Übernahme von Experiment integriert Feature-Flags mit Verhaltensdaten und verdeutlicht die Verlagerung hin zu All-in-One-Experimentier-Hubs. Diese Manöver signalisieren ein Wettrüsten hin zu vollzyklischen Erkenntnisplattformen im Markt für mobile Analyse.

Marktführer der mobilen Analyse

Adobe Inc.

Alphabet Inc. (Google LLC)

Amplitude, Inc.

AppsFlyer Ltd.

Branch Metrics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Adobe stellte Adobe Analytics Edge vor, eine datenschutzzentrierte Plattform, die vollständig auf dem Gerät läuft. Durch eine Investition von 200 Millionen USD in Edge-Computing-Infrastruktur ermöglicht Adobe Unternehmen, mobile Echtzeit-Erkenntnisse zu nutzen, ohne persönliche Daten vom Gerät zu übertragen.

- September 2025: Salesforce schloss die Übernahme von MoEngage für 850 Millionen USD ab. Die Integration des Spezialisten für mobiles Engagement in Customer 360 ermöglicht es Salesforce-Kunden, Journey-Mapping und Marketing-Automatisierung mit tiefgehenden App-Analysen zu kombinieren – alles an einem Ort.

- Juni 2025: Microsoft Azure stellte eine KI-gestützte Mobile-Analyse-Suite vor. Mithilfe von GPT-4 für automatisierte Anomalieerkennung und Vorhersagemodellierung hilft der Dienst Teams, das Nutzerverhalten vorauszusagen, anstatt nur gestrige Diagramme auszuwerten.

- Januar 2025: Apple erweiterte App Analytics um datenschutzwahrende Kohortenanalysen. Entwickler können Nutzersegmente ohne persönliche Kennungen analysieren, was Attributionsprobleme vereinfacht und Apples strikte Datenschutzversprechen wahrt.

Berichtsumfang des globalen Markts für mobile Analyse

Mobile Analyse bezeichnet den Bereich der Technologiebranche, der sich auf die Erfassung, Messung und Auswertung von Daten im Zusammenhang mit mobilen Anwendungen und mobilen Websites konzentriert. Er umfasst Tools und Technologien, die von Unternehmen eingesetzt werden, um das Verhalten mobiler Nutzer zu verfolgen und zu verstehen sowie die Leistung und Benutzererfahrung von mobilen Apps zu optimieren. Die Untersuchung analysiert auch grundlegende Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Stützung von Marktschätzungen und Wachstumsraten über den prognostizierten Zeitraum beitragen. Die Marktschätzungen und -prognosen basieren auf den Basisjahr-Faktoren und wurden mittels Top-down- und Bottom-up-Ansätzen ermittelt.

Der Markt für mobile Analyse ist nach Typ (Anwendungsanalyse, Kampagnenanalyse, Dienstleistungsanalyse), Endanwenderbranche (Einzelhandel, BFSI, Behörden, IT und Telekommunikation, Medien und Unterhaltung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Software |

| Dienstleistungen |

| Anwendungsanalyse |

| Kampagnenanalyse |

| Dienstleistungsanalyse |

| Verhaltensbasierte In-App-Analyse |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Einzelhandel und E-Commerce |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Behörden und öffentlicher Sektor |

| Informationstechnologie und Telekommunikation |

| Medien und Unterhaltung |

| Reisen und Gastgewerbe |

| Gesundheitswesen und Biowissenschaften |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Analyseart | Anwendungsanalyse | ||

| Kampagnenanalyse | |||

| Dienstleistungsanalyse | |||

| Verhaltensbasierte In-App-Analyse | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endanwenderbranche | Einzelhandel und E-Commerce | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Behörden und öffentlicher Sektor | |||

| Informationstechnologie und Telekommunikation | |||

| Medien und Unterhaltung | |||

| Reisen und Gastgewerbe | |||

| Gesundheitswesen und Biowissenschaften | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für mobile Analyse?

Die Marktgröße für mobile Analyse beträgt im Jahr 2026 11,19 Milliarden USD.

Wie stark wird der Umsatz voraussichtlich in den nächsten fünf Jahren wachsen?

Der Umsatz soll bis 2031 auf 32,33 Milliarden USD steigen, bei einer CAGR von 23,65 %.

Welcher Bereitstellungsmodus gewinnt am stärksten an Bedeutung?

Die Cloud-Bereitstellung dominiert mit einem Anteil von 75,88 % im Jahr 2025 und wächst mit einer CAGR von 25,6 %.

Warum werden verhaltensbasierte In-App-Metriken so wichtig?

Sie erfassen Gestensignale, die Absichten genauer vorhersagen als einfache Funnel-Metriken, und treiben damit eine höhere Personalisierung und Bindungsrate an.

Welche Region wird den größten inkrementellen Umsatz erzielen?

Asien-Pazifik, das mit einer CAGR von 24,05 % expandiert, wird die größten inkrementellen Zuwächse erzielen.

Wie beeinflussen Datenschutzvorschriften die Produkt-Roadmaps der Anbieter?

DSGVO, CCPA und ATT verpflichten Anbieter zur Einführung von differenzieller Privatsphäre, Federated Learning und Erstanbieter-Datenansätzen und formen damit Produktmerkmale und Go-to-Market-Strategien neu.

Seite zuletzt aktualisiert am: