Größe und Marktanteil des Wealth-Management-Plattform-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

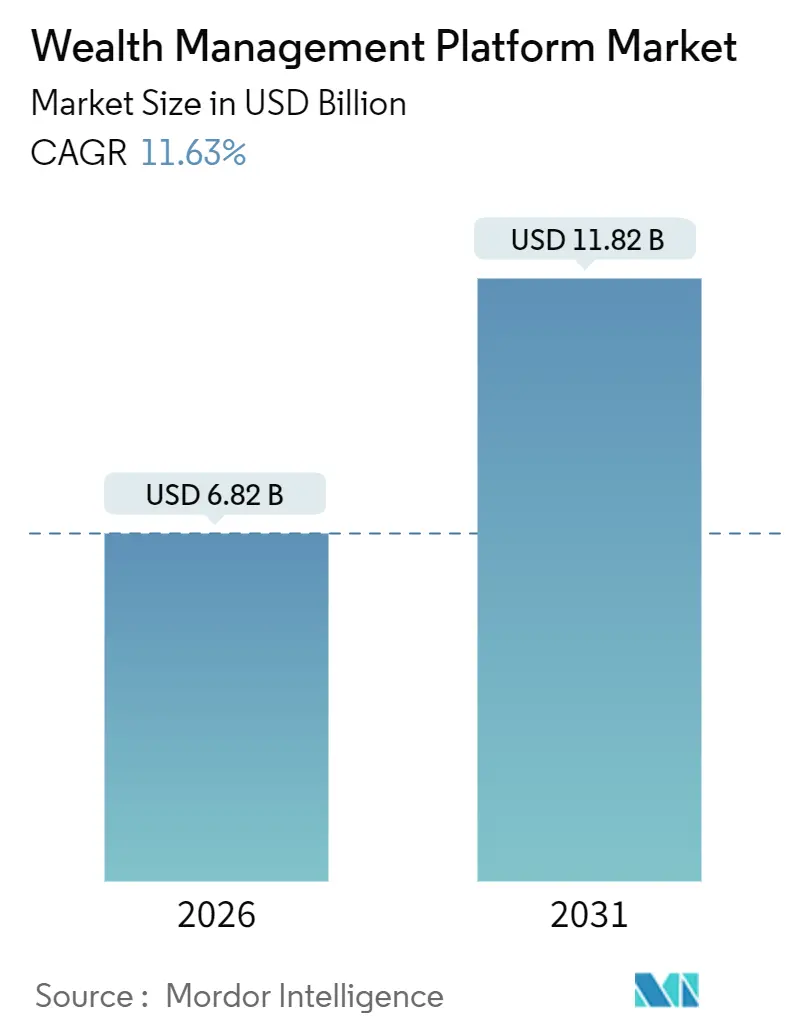

| Marktgröße (2026) | 6.82 Milliarden US-Dollar |

| Marktgröße (2031) | 11.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

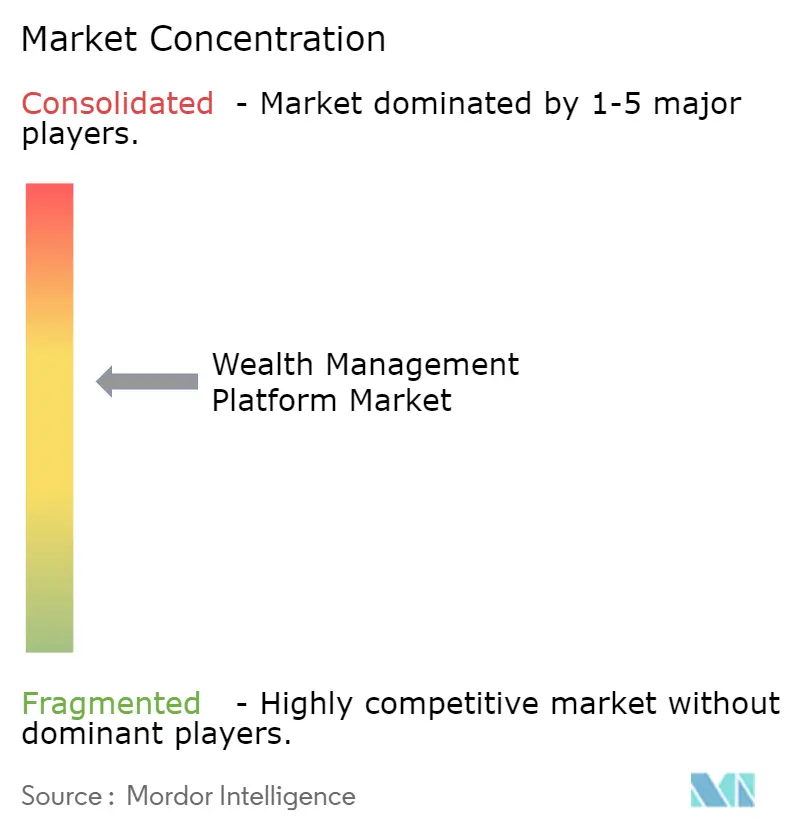

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wealth-Management-Plattform-Markts von Mordor Intelligence

Die Marktgröße des Wealth-Management-Plattform-Markts erreichte im Jahr 2026 USD 6,82 Milliarden und wird voraussichtlich bis 2031 auf USD 11,82 Milliarden ansteigen, was einer CAGR von 11,63 % entspricht. Das Wachstum wird durch Cloud-First-Architekturen vorangetrieben, die manuelle Abstimmungen überflüssig machen, durch regulatorische Veränderungen, die honorarbasierte Beratung begünstigen, sowie durch datenreiche Systeme, die nun alternative Datensätze, tokenisierte Vermögensregistrierungen und Verhaltenssignale in Echtzeit verarbeiten. Große Banken dominieren weiterhin die Gesamtausgaben, doch Family Offices und registrierte Anlageberater (RIAs) wachsen am schnellsten, da sie Tabellenkalkulationen durch institutionelle Analysewerkzeuge ersetzen. Der Wettbewerbsdruck durch in Neobanken integrierte Vermögensverwaltungsmodule drückt die Preise, während Europas Gesetz zur digitalen operationalen Resilienz (DORA) Anbieter zwingt, Mittel von der Produktinnovation auf die Kontrolle von Drittanbieterrisiken umzuleiten. Generative KI-Copiloten, ESG-Analysen und integrierte Compliance-Workflows versprechen gemeinsam, die Produktivitätswirtschaft von Beratern neu zu gestalten und den adressierbaren Pool wohlhabender und massenwohlhabender Anleger zu erweitern.

Wichtigste Erkenntnisse des Berichts

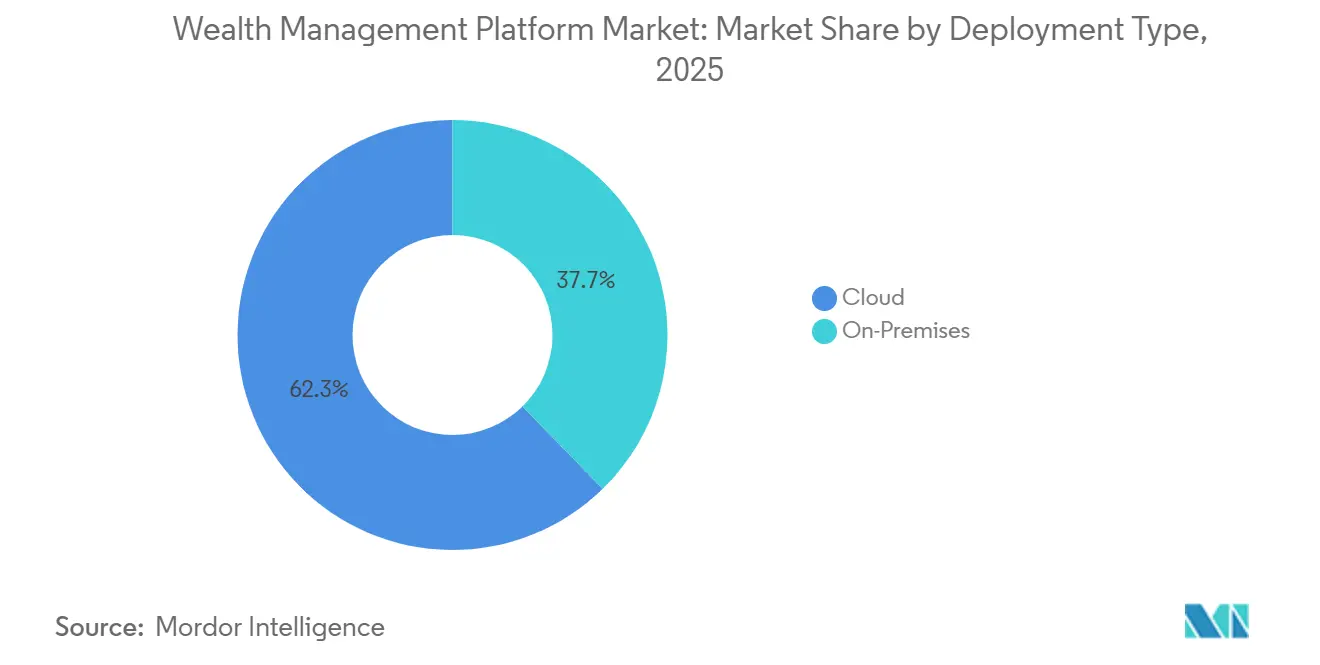

- Nach Bereitstellungstyp erfassten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 62,32 % am Wealth-Management-Plattform-Markt und werden voraussichtlich bis 2031 mit einer CAGR von 12,18 % wachsen.

- Nach Endnutzerbranche wachsen Family Offices und RIAs mit einer CAGR von 13,36 % bis 2031, während Banken im Jahr 2025 einen Umsatzanteil von 38,13 % hielten.

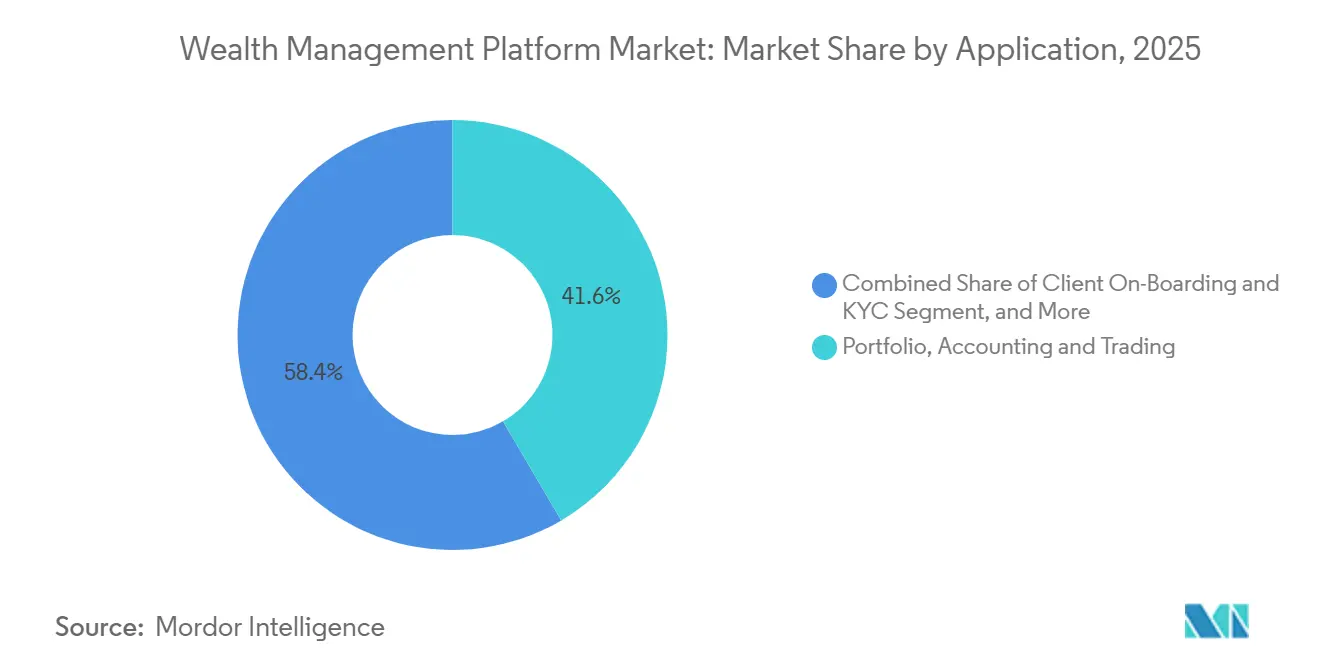

- Nach Anwendung verzeichneten Onboarding- und Know-your-Customer-Workflows mit einer CAGR von 14,63 % die schnellste Entwicklung, während Portfolio-, Buchhaltungs- und Handelsmodule mit einem Umsatzanteil von 41,57 % im Jahr 2025 führend waren.

- Nach Unternehmensgröße wird für KMU ein jährliches Wachstum von 13,52 % bis 2031 prognostiziert, obwohl Großunternehmen im Jahr 2025 64,31 % der Ausgaben auf sich vereinten.

- Nach Geografie wird für den Asien-Pazifik-Raum bis 2031 eine CAGR von 14,71 % prognostiziert, während Nordamerika im Jahr 2025 34,31 % des globalen Umsatzes hielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Wealth-Management-Plattform-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Copiloten senken die Produktivitätskosten von Beratern | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wechsel zur honorarbasierten Beratung und Entnahmeplanung | +2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg eingebetteter Vermögenslösungen in Neobanken und Super-Apps | +1.9% | Asien-Pazifik, Europa, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Integration von ESG-Bewertung und Nachhaltigkeitsanalysen | +1.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hyperpersonalisierter Verhaltensfinanz-Planung | +1.6% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Tokenisierte Fonds ermöglichen fraktionalen HNWI-Zugang | +1.4% | Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Copiloten senken die Produktivitätskosten von Beratern

Generative Modelle, die auf Korpora zur Finanzplanung trainiert wurden, erstellen nun innerhalb von Sekunden Besprechungsnotizen, Anlagerichtlinien und Neugewichtungsaufträge und geben damit 20–30 % der Mitarbeiterzeit frei. Natürlichsprachliche Schnittstellen ermöglichen es nicht-technischen Beratern, komplexe Datensätze abzufragen, ohne durch mehrseitige Dashboards navigieren zu müssen, was die Akzeptanz auf verschiedenen Qualifikationsniveaus erleichtert. Frühe Anwender berichten von höheren Kunden-zu-Berater-Verhältnissen ohne Qualitätseinbußen beim Service – eine Fähigkeit, die für RIAs entscheidend ist, deren mittleres Buch mehr als 100 Haushalte umfasst. Regulierungsbehörden bestehen auf prüfbaren KI-Ausgaben und veranlassen Anbieter, Eingaben, Ausgaben und menschliche Korrekturen zu protokollieren, doch haben Compliance-Anforderungen die Einführung nicht verlangsamt. Angesichts steigender Personalkosten sehen Unternehmen KI-Copiloten als direkten Hebel zur Verteidigung ihrer Margen, selbst wenn der Gebührendruck zunimmt.

Wechsel zur honorarbasierten Beratung und Entnahmeplanung

Die Regulierung „Regulation Best Interest” und das Formular CRS haben Broker-Dealer in Richtung treuhänderischer Modelle gedrängt und provisionsbasierte Handelsstrukturen in Compliance-Verbindlichkeiten verwandelt. Wrap-Konten dominieren nun neue Vermögenszuflüsse und treiben die Nachfrage nach Plattformen an, die Multi-Custodian-Abrechnung, Steuerlos-Buchhaltung und Performanceberichte automatisieren. Die alternde Anlegerschaft Nordamerikas hat den Fokus auf die Entnahmephase geschärft und die Nachfrage nach Monte-Carlo-Simulatoren und Modulen zur Optimierung der Sozialversicherungsleistungen gesteigert, die Beratungsgebühren über die reine Allokation hinaus rechtfertigen. Umfragen zeigen, dass fast sieben von zehn Vermögensverwaltern beabsichtigen, innerhalb von 18 Monaten Funktionen für Renteneinkommen hinzuzufügen, was unmittelbare Umsatzchancen unterstreicht. Anbieter, die Entnahmesimulatoren und Langlebigkeitsrisikoanalysen integrieren, differenzieren sich deutlich, da Rentner in einem Hochzinsumfeld Sicherheit suchen.

Aufstieg eingebetteter Vermögenslösungen in Neobanken und Super-Apps

Digitalbanken in Singapur, Brasilien und Deutschland bündeln nun provisionsfreien Handel und Bruchteilsinvestitionen in alltäglichen Zahlungs-Apps und locken jüngere Bevölkerungsgruppen an, die Bequemlichkeit über persönliche Beratung stellen. Diese Super-Apps verkürzen die Kontoeröffnung durch biometrische KYC auf wenige Minuten und zwingen etablierte Anbieter, ihr reibungsloses Onboarding zu übertreffen. Für Plattformanbieter schaffen White-Label-APIs, die sich in Verbraucher-Apps integrieren lassen, neue Vertriebskanäle ohne die Kosten eines Einzelhandelsstandorts. Das Modell übt jedoch Preisdruck aus, da eingebettete Partner Umsatzbeteiligungsmodelle statt Lizenzgebühren erwarten. Regulierungsbehörden bleiben vorsichtig, insbesondere hinsichtlich Eignungsregeln, doch Sandboxes in Singapur und der Schweiz haben gangbare Wege zur Skalierung geebnet.[1]Währungsbehörde von Singapur, „Regulatorische Sandbox”, MAS.gov.sg

Integration von ESG-Bewertung und Nachhaltigkeitsanalysen

Das Risiko des Kohlenstoffübergangs hat ESG von einem Marketingbegriff zu einer quantifizierbaren Verbindlichkeit gemacht, wie Werkzeuge wie Aladdin Climate belegen, das bis 2024 Vermögenswerte in Höhe von USD 23 Billionen bewertet. Europas Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor zwingt zur Berichterstattung auf Produktebene und veranlasst Anbieter, ESG-Datenfeeds von Drittanbietern und automatisierte Taxonomiezuordnungen fest zu integrieren. Divergierende Emittentenbewertungen, die zwischen Anbietern oft um 50 % abweichen, zwingen Plattformen dazu, Mehrquellen-Überlagerungen anzubieten, damit Berater bevorzugte Methoden auswählen können. Partnerschaften mit Kohlenstoffbuchhaltungs-APIs haben sich 2025 beschleunigt und ermöglichen es Beratern, Scope-3-Fußabdrücke bei Kundengesprächen anzuzeigen. Die Nachfrage ist in Europa am stärksten, breitet sich jedoch global aus, da institutionelle Anleger Klimakennzahlen in Mandaten stärker gewichten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenstandards bei Verwahrstellen | -1.5% | Global | Mittelfristig (2–4 Jahre) |

| Talentabwanderung zu Fintech-Start-ups | -1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cyber-Resilienz-Verpflichtungen erhöhen Compliance-Ausgaben | -1.0% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bilanzierungsdruck bei Banken und Fintech-Unternehmen im Hochzinsumfeld | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenstandards bei Verwahrstellen

Jede Verwahrstelle liefert Positions- und Transaktionsdaten in proprietären Formaten, was Anbieter zwingt, Dutzende fragiler Konnektoren zu pflegen und die Entwicklungskosten erhöht. Echtzeit-Updates stocken, wenn auch nur ein Datenfeed ausfällt, was Berater oft dazu zwingt, am Tagesende manuell abzustimmen. Standardisierungsversuche über ISO 20022 oder FIX bleiben fragmentarisch, da Verwahrstellen Datenformate als Bindungsinstrumente betrachten. Ein einheitliches API-Pilotprojekt der Depository Trust and Clearing Corporation hat nur langsam breite Akzeptanz gefunden, sodass Integrationsengpässe im Vordergrund bleiben. Hohe Wechselkosten halten Berater davon ab, Plattformen zu migrieren, was den Wettbewerbswechsel dämpft, aber auch die Innovationsgeschwindigkeit hemmt.

Talentabwanderung zu Fintech-Start-ups

Venture-finanzierte Wealth-Tech-Herausforderer sammelten im Jahr 2024 USD 30 Milliarden in Series-A- und Series-B-Finanzierungsrunden ein und zogen Produktmanager und Dateningenieure von etablierten Anbietern ab. Etablierte Unternehmen kontern mit Halteprämien und langfristigen Karrierewegen, doch Eigenkapitalbeteiligungen und schnelle Release-Zyklen sind schwer zu übertreffen. Verlängerte Einstellungsfristen verzögern Feature-Roadmaps, insbesondere bei der KI- und Blockchain-Integration, und vergrößern die Wahrnehmungslücke zwischen Legacy-Suiten und Herausforderer-Stacks. Europa und Nordamerika spüren den Druck am stärksten angesichts dichter Fintech-Ökosysteme und verfügbarem Risikokapital. Die Talentabwanderung schränkt die Kapazität etablierter Anbieter ein, sich entwickelnden regulatorischen Technologiemandaten gerecht zu werden, was das Compliance-Risiko erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Architekturen dominieren die Skalierbarkeit

Cloud-Plattformen hielten im Jahr 2025 62,32 % des Wealth-Management-Plattform-Markts und werden voraussichtlich bis 2031 mit einer CAGR von 12,18 % wachsen. Die Marktgröße des Wealth-Management-Plattform-Markts für Cloud-Bereitstellungen wird daher die On-Premise-Ausgaben noch vor dem Prognosehorizont deutlich übertreffen. Berater schätzen mobilen Zugang, Echtzeit-Zusammenarbeit und automatische Upgrades, die den Aufwand für die Serververwaltung beseitigen. Multi-Tenant-Designs ermöglichen es Anbietern, Entwicklungskosten über Tausende von Kunden zu amortisieren, was den Release-Rhythmus beschleunigt und gleichzeitig die Kosten pro Arbeitsplatz senkt. Große Banken pflegen weiterhin hybride Umgebungen, um Datensouveränitätsregeln zu erfüllen, doch selbst diese Institutionen lagern nicht-sensible Workloads in die Cloud aus, da Hyperscale-Anbieter regionale Verfügbarkeitszonen ausbauen.

Anbieter-Roadmaps drehen sich nun um Cloud-native Module, die über APIs eingebunden werden und eine schnelle Einführung von KI-Copiloten, ESG-Dashboards und Entnahmesystemen ermöglichen, ohne den Kerncode neu schreiben zu müssen. KMU tendieren zu Abonnementpreisen, die mit variablen Umsatzströmen übereinstimmen, was die Cloud-Akzeptanzlücke gegenüber On-Premise weiter vergrößert. Die europäischen DORA-Anforderungen fügen Due-Diligence-Schichten für Drittanbieter hinzu, doch Befragte einer Deloitte-Umfrage von 2025 planen dennoch, ihre Cloud-Budgets innerhalb von zwei Jahren um 74 % zu erhöhen. Latenzbedenken haben sich dank Edge-Computing-Knoten, die Echtzeit-Handelsausführung unterstützen, verringert. Folglich dient On-Premise nun hauptsächlich als Legacy-Brücke und nicht mehr als strategische Präferenz.

Nach Endnutzerbranche: Family Offices und RIAs übertreffen Banken

Banken hielten 38,13 % des Umsatzes im Jahr 2025, doch Family Offices und RIAs beschleunigen sich mit 13,36 % pro Jahr – dem schnellsten Tempo im Wealth-Management-Plattform-Markt. Plattformentscheidungen innerhalb von Banken müssen zentralisierte Governance, Sicherheitsprüfungen und mehrjährige Budgetzyklen durchlaufen, die die Implementierungsgeschwindigkeit verlangsamen. Unabhängige RIAs hingegen können neue Tools innerhalb von Wochen einsetzen und so von neuen Funktionen wie der Unterstützung tokenisierter Vermögenswerte und der Verhaltensfinanz-Planung profitieren.

Family Offices verlangen zunehmend konsolidierte Dashboards, die Private Equity, Immobilien und Sammlerstücke abdecken – Anforderungen, die von brokerzentrierten Suiten nicht erfüllt werden. Umfragen zeigen, dass 62 % der Single-Family-Offices beabsichtigen, bis 2026 Tabellenkalkulationen durch integrierte Berichterstattung zu ersetzen, ein Trend, der die Marktgröße des Wealth-Management-Plattform-Markts für spezialisierte Multi-Asset-Module vergrößert. Berater schätzen auch automatisierte treuhänderische Workflows, die Aktualisierungen des Formulars ADV und die Verwahrungsabstimmung vereinfachen – Aufgaben, die kleine Compliance-Teams belasten. Da Legacy-Banken in langsamerem Tempo modernisieren, werden RIAs und Family Offices weiterhin mit Cloud-nativen Stacks, die auf Geschwindigkeit ausgerichtet sind, am aggregierten Marktanteil nagen.

Nach Anwendung: Onboarding und KYC steigen aufgrund regulatorischer Anforderungen

Portfolio-, Buchhaltungs- und Handelsmodule erfassten 41,57 % des Umsatzes im Jahr 2025, doch Onboarding- und KYC-Tools eilen mit einer CAGR von 14,63 % voraus. Der Marktanteil des Wealth-Management-Plattform-Markts für Onboarding steigt, weil kontinuierliche KYC-Prüfungen, Prüfungen des wirtschaftlichen Eigentums und Geldwäsche-Screenings nun kontinuierliche Aktualisierungen erfordern, keine einmaligen Überprüfungen. Digitale Workflows mit biometrischer Authentifizierung und OCR komprimieren die Kontoeröffnung von Tagen auf Minuten – entscheidend für Berater, die im Wettbewerb um Kundenerfahrung stehen.

Regulierungsbehörden auf beiden Seiten des Atlantiks verlangen detaillierte Offenlegungen von Gebühren und Interessenkonflikten und veranlassen Unternehmen, die Compliance-Dokumentation zu automatisieren. Integrierte Onboarding-Systeme verknüpfen sich mit Sanktionslisten und elektronischen Signaturdiensten und senken die Akquisitionskosten laut einer McKinsey-Studie von 2025 um 25 %. Planungs- und zielbasierte Tools bieten den sichtbarsten Kundenkontaktpunkt und wandeln Projektionen in greifbare Fortschrittsvisualisierungen um. Dennoch bilden genaue Portfoliodaten die Grundlage jedes Moduls, sodass Kernbuchhaltungssysteme unverzichtbar bleiben, auch wenn ihr relatives Wachstum nachlässt.

Nach Unternehmensgröße: KMU setzen auf modulare Preisgestaltung

Großunternehmen generierten 64,31 % der Ausgaben im Jahr 2025, doch KMU werden bis 2031 jährlich um 13,52 % wachsen. API-First-Architekturen ermöglichen es kleineren Unternehmen, nur das zu kaufen, was sie benötigen, was die anfänglichen Investitionsausgaben senkt und Lernkurven verkürzt. Die Marktgröße des Wealth-Management-Plattform-Markts für KMU gewinnt an Dynamik, da nutzungsbasierte Preisgestaltung Bindungsängste beseitigt. BCG-Forschungen zeigen, dass KMU-Berater auf Cloud-Plattformen 18 % höhere Einnahmen pro Kopf erzielen und die Gewinne auf Automatisierung zurückführen, die Zeit für die Kundenakquise freisetzt.

Große Institutionen dominieren weiterhin die absoluten Ausgaben mit weitreichenden Beraternetzwerken und Anforderungen an Mehrwährungsberichte. Ihre Ersatzzyklen erstrecken sich jedoch über ein Jahrzehnt hinaus, was das Stückwachstum begrenzt, auch wenn die Auftragsgrößen groß bleiben. KMU, die nicht durch Legacy-Kernsysteme belastet sind, können zu aufstrebenden Anbietern wechseln, die spezialisierte Steueroptimierungssysteme, Verhaltensplanungs-Overlays oder KI-Copiloten anbieten. Diese Dynamik festigt KMU als Motor des Volumenwachstums trotz geringerer Ausgaben pro Unternehmen.

Geografische Analyse

Nordamerika trug 34,31 % des globalen Umsatzes im Jahr 2025 bei, was das dichte RIA- und Broker-Dealer-Ökosystem der Region widerspiegelt. Das Wachstum hat sich stabilisiert, da der Markt die Funktionsparität zwischen etablierten Anbietern annähert, was Fusionen und Übernahmen zu einem gängigen Expansionsweg macht. Regulatorische Rahmenbedingungen wie „Regulation Best Interest” haben Berater in Richtung honorarbasierter Konten gedrängt, was Upgrades bei Abrechnungs- und Compliance-Modulen anregt, aber die adressierbare Mitarbeiterzahl nicht grundlegend erweitert.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,71 % bis 2031. Wachsender Wohlstand in China, Indien und Südostasien treibt den Wealth-Management-Plattform-Markt in der Region an, da jüngere Anleger Robo-Beratung und Bruchteilsanteile über mobile Apps verlangen. Digital-First-Manager in Singapur und Hongkong verzichten vollständig auf stationäre Standorte und betten Vermögensangebote stattdessen in Zahlungs- und Lifestyle-Plattformen ein. Lokale Regulierungsbehörden fördern Experimente durch Sandboxes, obwohl grenzüberschreitende Kapitalkontrollen in China die internationale Anbieterexpansion einschränken.

Europa nimmt eine Mittelposition ein. Open-Banking-Mandate schaffen Kontenaggregationsmöglichkeiten, während DORA die Anforderungen an die Cyber-Resilienz erhöht und dabei unbeabsichtigt Anbietern mit ausgereiften Incident-Response-Tools zugute kommt.[2]Europäische Bankenaufsichtsbehörde, „Open-Banking-Regulierungen”, EBA.europa.eu Der Nahe Osten und Südamerika sind heute kleiner, weisen jedoch starke Nachfragekonzentrationen auf; Staatsfonds-Manager in den Vereinigten Arabischen Emiraten und Family Offices in Brasilien suchen Multi-Asset-Berichte, die auf islamische Finanzierung oder lokale Steuergesetze abgestimmt sind. Afrikas Akzeptanz konzentriert sich auf Südafrika und Kenia, wo Mobile-Money-Infrastrukturen digitales Onboarding und Mikroinvestitionsprodukte ermöglichen. Die regionale Vielfalt in Regulierung und Anlegerpräferenzen erfordert von Anbietern die Lokalisierung von Steuermodulen, Sprachpaketen und Verwahrungskonnektoren, was modulare Stacks begünstigt, die Funktionen nach Rechtsgebiet umschalten können.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten 40–45 % des Umsatzes im Jahr 2025, was auf eine moderate Konzentration hinweist. SS&C Technologies, Fidelity National Information Services und BlackRock dominieren Großunternehmenskonten, während Nischenherausforderer sich auf Family Offices und wachstumsstarke RIAs konzentrieren. Der Wettbewerb dreht sich um drei Achsen: Erstens vertikale Integration; etablierte Anbieter erwerben Verwahrungs- oder Steueroptimierungstools, um den Wallet-Anteil zu vertiefen. Zweitens horizontale Expansion; Suiten fügen Module für alternative Vermögenswerte und jurisdiktionsspezifische Compliance hinzu. Drittens offene Plattform-Ökosysteme; Anbieter stellen APIs und Marktplätze bereit, damit Berater Einzellösungen ohne aufwendige Anpassungen einbinden können.

Neobank-Disruptoren drücken die Margen, indem sie Vermögensfunktionen in Verbraucher-Super-Apps einbetten und jüngere Kunden mit provisionsfreiem Handel anlocken. Etablierte Anbieter kontern durch Senkung der Kontomindestbeträge und Einführung digitaler Beratungskanäle, doch Legacy-Architekturen verlangsamen die Markteinführungszeit. Datenwissenschaft entwickelt sich zu einem Wettbewerbsvorteil; ein Verwahrer hat ein Patent für Abwanderungsvorhersagemodelle angemeldet, die proaktive Bindungsangebote auslösen.[3]US-Patent- und Markenamt, „Vorhersage der Kundenabwanderung”, USPTO.gov Regulatorische Komplexität behindert und unterstützt zugleich; sie erhöht Markteintrittsbarrieren für Neugründungen, steigert jedoch die Nachfrage nach Anbietern, die Prüfungen automatisieren und umfangreiche Compliance-Inhaltsbibliotheken mit Bezug zu FINRA- und ESMA-Standards pflegen.

Strategische Schritte im Jahr 2025 haben diese Themen verstärkt. SS&C erwarb einen mittelgroßen Portfoliobuchhaltungsanbieter, um seine RIA-Reichweite zu stärken, während BlackRock die Verteilung tokenisierter Fonds ermöglichte, um den Zugang zu privaten Märkten zu demokratisieren. Temenos führte ein KI-Compliance-Modul ein, das die Vorbereitungszeit für Formular ADV um 40 % reduziert, und unterstreicht damit das Rennen um die Einbettung von Automatisierung in arbeitsintensive Prozesse. Finanzierungsrunden, wie InvestClouds Series D über USD 150 Millionen, finanzieren internationale Expansion und Pilotprojekte für eingebettete Vermögensverwaltung in Neobanken. Marktanteilskämpfe hängen daher von Innovationsgeschwindigkeit, regulatorischem Vertrauen und Ökosystembreite ab, nicht von reinen Funktionslisten.

Marktführer der Wealth-Management-Plattform-Branche

Avaloq Group AG

Fidelity National Information Services (FIS)

Temenos AG

Prometeia SpA

Backbase BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Fiserv schloss eine Partnerschaft mit einem führenden europäischen Verwahrer, um seine Cloud-Plattform in 12 Ländern einzuführen, einschließlich der Integration mit lokalen Steuersystemen.

- November 2025: BlackRock fügte Aladdin Wealth tokenisierte Fondsfunktionen hinzu und senkte die Mindestbeträge für den Zugang zu Private Equity und Immobilien auf USD 10.000.

- Oktober 2025: SS&C Technologies erwarb einen mittelgroßen Portfoliobuchhaltungsanbieter für USD 320 Millionen und gewann damit 1.200 RIA-Kunden.

- September 2025: Temenos führte ein KI-Modul ein, das Aktualisierungen des Formulars ADV automatisiert, und berichtete von einer 40-prozentigen Reduzierung der Compliance-Stunden für frühe Anwender.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Wealth-Management-Plattform-Markt als Softwarelösungen, die Finanzinstituten und Beratern ermöglichen, die vollständige Bilanz eines Kunden zu konsolidieren, Ziele zu planen, das Portfoliomanagement zu automatisieren und Front-to-Mid-Office-Compliance-Anforderungen über Desktop-, Tablet- und mobile Schnittstellen zu erfüllen.

Ausschluss aus dem Umfang: Hardware-Terminals und reine Robo-Advisory-Apps ohne Multi-Asset-Neugewichtungsmodul sind von dieser Definition ausgeschlossen.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- On-Premise

- Cloud

- Nach Endnutzerbranche

- Banken

- Handelsunternehmen

- Brokerage-Unternehmen

- Investmentmanagement-Unternehmen

- Family Offices und RIAs

- Nach Anwendung

- Portfolio, Buchhaltung und Handel

- Finanzplanung und zielbasierte Beratung

- Compliance und Risikoberichterstattung

- Kunden-Onboarding und KYC

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Portfoliosystemarchitekten, COOs von Privatbanken und regionale Wealth-Tech-Integratoren in Nordamerika, Europa und dem Asien-Pazifik-Raum. Diese Gespräche klärten typische Preise pro Arbeitsplatz, das Tempo der Cloud-Migration und regionale Compliance-Auslöser, was es uns ermöglichte, die anfänglichen Annahmen zu präzisieren und unser Modell mit dem tatsächlichen Käuferverhalten in Einklang zu bringen.

Sekundärforschung

Wir begannen mit der Kartierung des adressierbaren Ausgabenpools anhand öffentlicher Datensätze von Institutionen wie der Bank für Internationalen Zahlungsausgleich, FINRA, der Europäischen Wertpapier- und Marktaufsichtsbehörde und nationalen Zentralbanken, die Beraterdichte, Kontovolumina und verwaltete Vermögen berichten. Weitere Signale wurden aus globalen Branchenverbänden wie dem Investment Company Institute, frei zugänglichen Arbeitspapieren im Journal of Financial Planning, wichtigen Banken-10-Ks und in Dow Jones Factiva archivierten Pressearchiven gewonnen. Kostenpflichtige Mikrodatenbanken, D&B Hoovers für Unternehmenseinnahmen und Volza für grenzüberschreitende Softwarelieferungen, halfen dabei, Lieferantenpräsenzen zu verankern.

Anschließend haben wir Regulierungseinreichungen, Patentabstracts über Questel und ausgewählte Konferenzberichte gesichtet, um aufkommende Funktionen wie KI-Copiloten-Module und ESG-Bewertungsmodule zu dimensionieren. Die genannten Quellen sind illustrativ; viele weitere Repositories wurden genutzt, um den Datensatz zu vervollständigen, zu überprüfen und zu aktualisieren.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion des Ausgabenpools, die Berateranzahl, Kundensegmentdurchdringung und durchschnittliche Plattformausgaben verknüpft, dient als Ausgangspunkt, der dann mit gezielten Bottom-up-Prüfungen abgeglichen wird, wie z. B. dem Stichproben-Durchschnittsverkaufspreis von Anbietern multipliziert mit aktiven Bereitstellungen. Zu den wichtigsten Variablen des Modells gehören: (1) jährliches Wachstum der verwalteten Vermögen, (2) Häufigkeit regulatorischer Einreichungen, die digitale Berichterstattung vorschreiben, (3) Cloud-Konversionsrate innerhalb von Bank-IT-Budgets, (4) Trends beim Berater-zu-Kunden-Verhältnis und (5) regional inflationsbereinigte Lizenzgebühren. Prognosen bis 2030 basieren auf einer multivariaten Regression, die diese Inputs mit BIP- und Zinsprognosen verknüpft, bevor Szenario-Stresstests durch unsere Primärexperten durchgeführt werden. Datenlücken, beispielsweise nicht gemeldete KMU-Akzeptanzen, werden durch konservative Interpolation überbrückt, die sich an benachbarten Software-Akzeptanzkurven orientiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzmarkierungen, Plausibilitätsprüfung durch leitende Analysten und Freigabe durch den Sektorleiter. Wir aktualisieren alle zwölf Monate, lösen jedoch Zwischenaktualisierungen aus, wenn Gesetzgebung, Währungsschwankungen über 5 % oder wesentliche Anbieter-Fusionen und -Übernahmen die Ausgangsbasis verschieben würden. Kunden erhalten daher bei jedem Herunterladen eines Berichts die neueste geprüfte Ansicht.

Warum Mordors Ausgangsbasis für den Wealth-Management-Plattform-Markt Vertrauen verdient

Veröffentlichte Marktwerte weichen oft voneinander ab, weil Studien unterschiedliche Produktmixe, Lizenzkennzahlen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Wartungsgebühren gebündelt sind, ob reine Robo-Apps gezählt werden, die Behandlung einmaliger Implementierungseinnahmen und wie schnell Wechselkursbewegungen in Modelle eingeflossen sind. Mordors Umfang konzentriert sich auf wiederkehrende Softwareeinnahmen, konvertiert alle Inputs zu vierteljährlichen Durchschnitts-Wechselkursen und aktualisiert jährlich; Faktoren, die die Abweichung gegenüber Wettbewerbern verringern.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 6,09 Mrd. (2025) | ||

| USD 5,50 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst Einzelmodul-Beratungstools und wendet statische Wechselkurse von 2022 an |

| USD 2,95 Mrd. (2023) | Branchenjournal B | Schließt Cloud-Abonnements aus und bewertet nur Tier-1-Banken |

Kurz gesagt helfen unsere disziplinierte Umfangsauswahl, Variablentransparenz und schnellere Aktualisierungszyklen Entscheidungsträgern, sich auf Mordors ausgewogene Ausgangsbasis zu verlassen, wenn sie Chancen dimensionieren oder Wachstumspläne benchmarken.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Wealth-Management-Plattform-Markt bis 2031 sein?

Es wird prognostiziert, dass er USD 11,82 Milliarden erreicht und dabei ab dem Niveau von 2026 mit einer CAGR von 11,63 % wächst.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen werden voraussichtlich bis 2031 eine CAGR von 12,18 % erzielen und damit On-Premise-Alternativen übertreffen.

Welches Segment treibt das höchste Wachstum bei Anwendungen an?

Onboarding- und KYC-Workflows führen mit einer CAGR von 14,63 %, da Regulierungsbehörden kontinuierliche Kunden-Due-Diligence-Aktualisierungen verlangen.

Warum setzen Family Offices und RIAs Plattformen schnell ein?

Sie benötigen konsolidierte Multi-Asset-Berichte, automatisierte Compliance und flexible Cloud-Module, was eine CAGR von 13,36 % antreibt.

Welche Region bietet das stärkste Wachstumspotenzial?

Der Asien-Pazifik-Raum weist mit einer CAGR von 14,71 % die höchste Prognose auf, dank wachsender Vermögenspools und digitaler Investitionsmodelle.

Wie beeinflussen KI-Copiloten die Wirtschaftlichkeit von Beratern?

Frühe Einsätze reduzierten den Verwaltungsaufwand um bis zu 30 % und ermöglichen es Unternehmen, mehr Kunden ohne proportionale Personalaufstockung zu betreuen.

Seite zuletzt aktualisiert am: