Webperformance-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

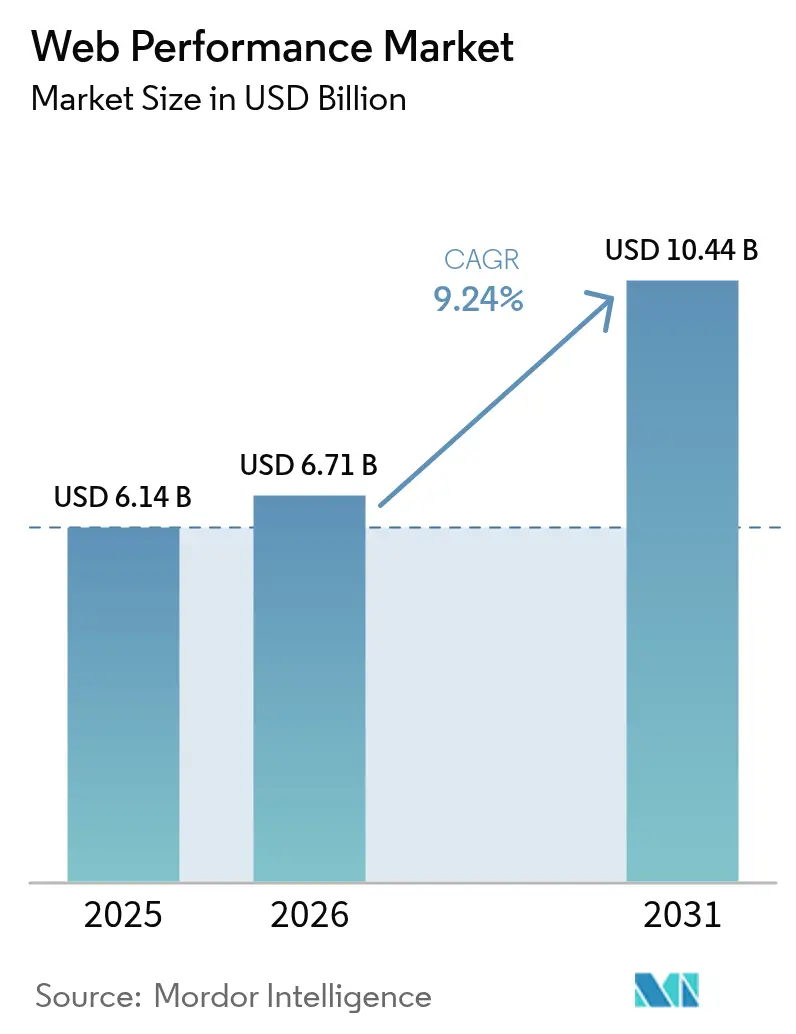

| Marktgröße (2026) | 6.71 Milliarden US-Dollar |

| Marktgröße (2031) | 10.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Webperformance-Marktanalyse von Mordor Intelligence

Die Webperformance-Marktgröße im Jahr 2026 wird auf USD 6,71 Milliarden geschätzt, ausgehend von einem Wert von USD 6,14 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 10,44 Milliarden, wachsend mit einer CAGR von 9,24 % über den Zeitraum 2026–2031. Zunehmende Algorithmus-Updates durch Suchmaschinen, die Beschleunigung cloudnativer Migrationen und der Wettlauf um Sub-Sekunden-Latenz am Edge veranlassen Organisationen dazu, Geschwindigkeit als eine Kennzahl auf Vorstandsebene zu behandeln. Allein Einzelhändler entdeckten nach der Optimierung der Seitengeschwindigkeit während des Feiertagspeaks 2024 ein Umsatzpotenzial von USD 2,7 Milliarden, was die Verbindung zwischen Performance und Gewinn bekräftigt[1]Blue Triangle Labs, „Umsatzrisiko durch Webperformance”, bluetriangle.com. Die Konsolidierung unter Anbietern – wie die Übernahme von Edgio-Assets durch Akamai und der Kauf von Baselime durch Cloudflare – gestaltet die Wettbewerbsdynamik neu, indem Observability, Sicherheit und Bereitstellung auf einer einzigen Rechnung gebündelt werden. Die Nachfrage nach Echtzeit-Einblicken wächst ebenfalls, da Entwickler verteiltes Tracing, Edge-Analysen und KI-gestützte Anomalieerkennung einsetzen, um die Qualität der Benutzererfahrung in hybriden und Multi-Cloud-Umgebungen zu steuern.

Wichtigste Erkenntnisse des Berichts

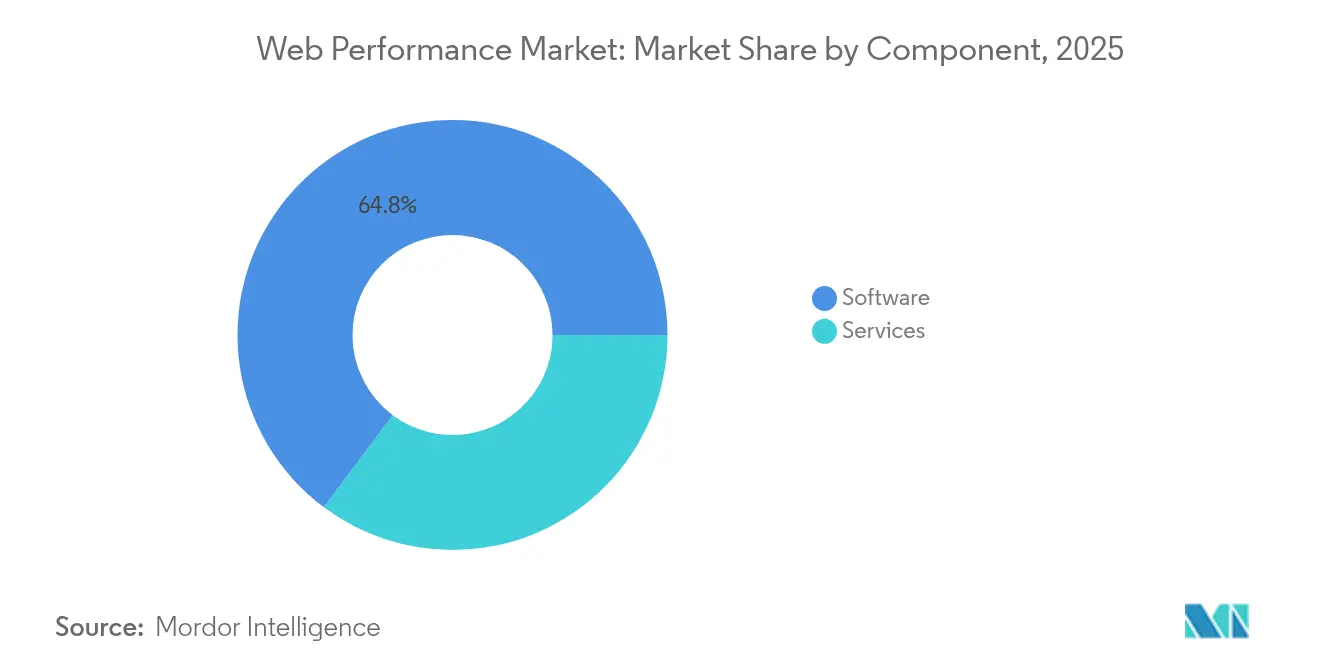

- Nach Komponente entfielen im Jahr 2025 64,80 % des Webperformance-Marktanteils auf Software, während Dienstleistungen mit einer CAGR von 10,52 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Bereitstellungstyp hielt On-Premises im Jahr 2025 einen Umsatzanteil von 67,30 %; Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 10,84 % wachsen.

- Nach Überwachungstyp führte Synthetisches Monitoring im Jahr 2025 mit einem Anteil von 56,90 %; das Digital-Experience-Management wird voraussichtlich mit einer CAGR von 10,03 % bis 2031 am schnellsten wachsen.

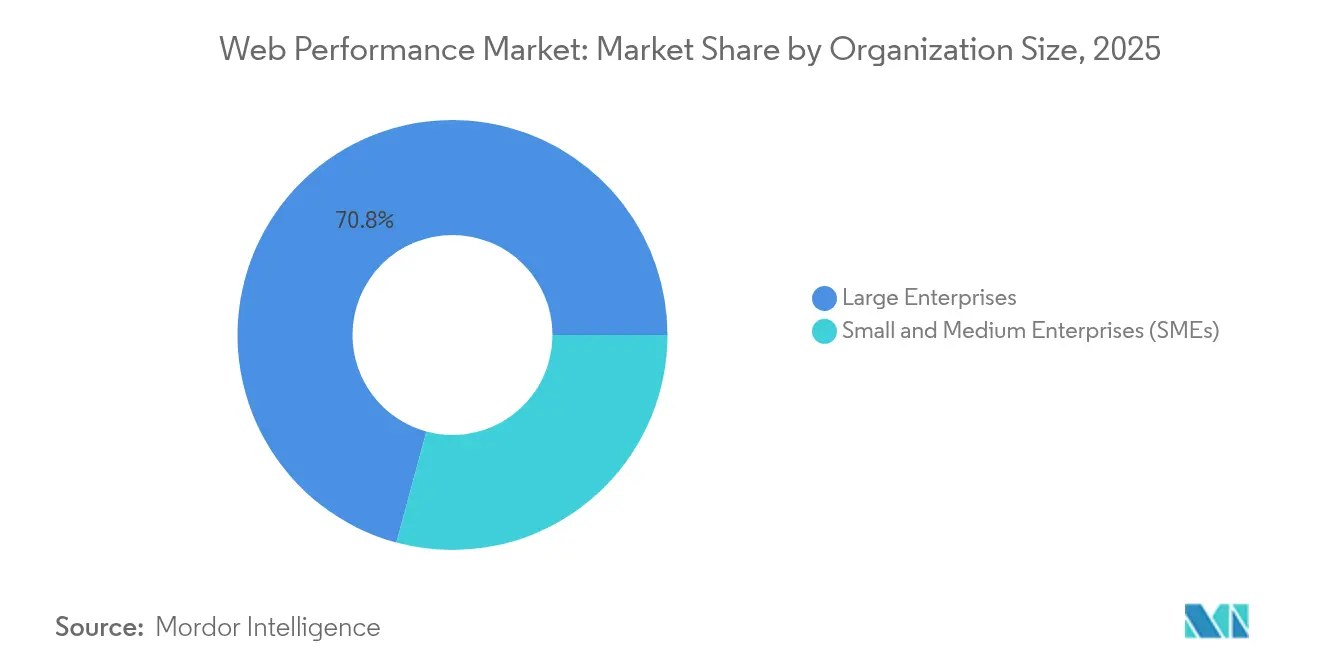

- Nach Unternehmensgröße entfielen im Jahr 2025 70,80 % des Anteils auf Großunternehmen, während KMU die höchste CAGR von 10,34 % bis 2031 aufweisen.

- Nach Endnutzerbranche dominierte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 33,20 %; der Einzel- und E-Commerce-Bereich soll bis 2031 mit einer CAGR von 9,48 % wachsen.

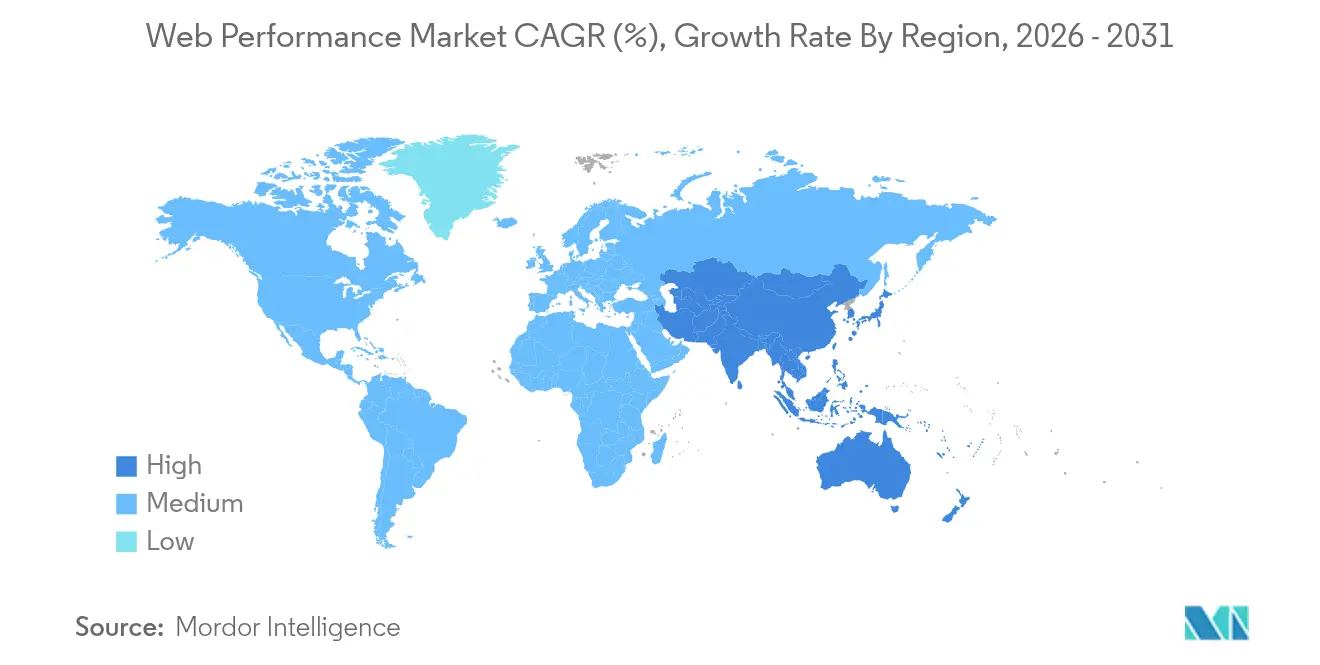

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 38,90 % des Umsatzes; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Webperformance-Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verkehrsspitzen im E-Commerce und Übernahme von Rich-Media | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Algorithmusdruck durch Core Web Vitals | +1.8% | Global, mit früher Übernahme in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Migration zu cloudnativen Architekturen | +1.5% | Global, angeführt von Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mobile-First-Anforderungen an die Benutzererfahrung | +1.3% | Global, mit dem höchsten Einfluss im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Edge- und Serverless-Rollout für Sub-Sekunden-Latenz | +1.0% | Kernmärkte Nordamerika und EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsbezogene FinOps-Performance-Budgets | +0.7% | EU und Nordamerika, mit regulatorischen Auswirkungen auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verkehrsspitzen im E-Commerce und Übernahme von Rich-Media

Verkaufsstarke Einkaufstage überlasten die Infrastruktur mit Verkehrsspitzen, die latente Performance-Mängel aufdecken. Am Black Friday 2024 stieg der globale Online-Umsatz um 8,5 %, doch viele Einzelhändler verzeichneten Einbrüche bei der Konversionsrate, wenn die Seitenladezeiten die Latenzbudgets überschritten[2]Northbeam Analytics, „Black Friday 2024 E-Commerce-Bericht”, northbeam.io. Das durchschnittliche Seitengewicht stieg 2024 um 35 %, da 3D-Produktbetrachter und hochauflösende Bilder zu Standard-Merchandising-Werkzeugen wurden. Farfetch beobachtete, dass jede Verzögerung von 100 ms beim Largest Contentful Paint die Konversionsrate um 1,3 % senkte, während eine Reduzierung der Time to Interactive die Konversionen um 2,8 % steigerte. Solch ein quantifizierter Umsatzeinfluss verwandelt Performance von einer technischen Hygienemaßnahme in einen Gewinn-und-Verlust-Hebel. Folglich werden virtuelle Wartezimmer, Verkehrsformung und automatische Skalierung zusammen mit detailliertem Monitoring eingesetzt, das die Benutzererfahrung unter Belastung bewertet und nicht nur die bloße Betriebszeit misst.

Algorithmusdruck durch Core Web Vitals

Google ersetzte First Input Delay im März 2024 durch Interaction to Next Paint (INP) und verpflichtete Websites dazu, die Interaktionslatenz im schlechtesten Fall unter 200 ms zu halten, um in Rankings wettbewerbsfähig zu bleiben. Die Breite der Kennzahl erzwingt die Instrumentierung realer Benutzerinteraktionen auf unterschiedlichen Nutzerreisen, was Unternehmen dazu veranlasst, von einfachen Synthetics auf Plattformen umzusteigen, die RUM, Traces und Analysen zusammenführen. Die Unterstützung von INP und LCP durch Safari und Firefox im Jahr 2025 wird die Chrome-Abhängigkeit beenden und Reaktionslücken aufdecken, die bisher in browserübergreifenden Durchschnittswerten verborgen waren. Banken und Versicherer haben schnell reagiert, da UX-Scores direkt mit den Kundenakquisitionskosten zusammenhängen. Proaktive Synthetics, die Szenarien mit langsamen Netzwerken modellieren, werden nun als Compliance-Werkzeuge budgetiert und nicht mehr als optionale Optimierungen.

Migration zu cloudnativen Architekturen

Microservices, Container und Serverless-Funktionen fragmentieren Anwendungstopologien und machen das Polling auf Knotenebene ineffektiv. Unternehmen, die Kubernetes einsetzen, erzielten eine um 74 % höhere Betriebseffizienz, kämpfen jedoch mit Pod-Fluktuation, Mesh-Latenz und Multi-Anbieter-Drift, die ältere Agenten nicht verarbeiten können. Dreiundvierzig Prozent der Finanzinstitute betreiben jetzt Multi-Cloud-Umgebungen und benötigen eine Telemetrie-Verbundlösung über AWS-, Azure- und GCP-Silos hinweg. GitOps-Pipelines integrieren Performance-Gates, sodass Code, der Latenzbudgets nicht erfüllt, vor der Produktion gesperrt wird. Verteiltes Tracing und eBPF-basierte Observability decken Verzögerungen Hop für Hop auf, während KI-gesteuertes Baselining Anomalien nahezu in Echtzeit kennzeichnet und die Performance-Verantwortung in den täglichen Engineering-Ritualen verankert.

Mobile-First-Anforderungen an die Benutzererfahrung

Die mobile Abbruchrate steigt sprunghaft an, wenn eine Seite länger als 3 Sekunden lädt, was Marken sofortige Umsatzeinbußen kostet. Gerätefragmentierung in Kombination mit variablen Mobilfunkbedingungen erschwert Labortests und treibt das Wachstum globaler RUM-Netzwerke voran, die authentische 4G-, 5G- und WLAN-Performance erfassen. Progressive Web Apps verwischen die Grenzen zwischen App und Web und erfordern einheitliche Sichtbarkeit in Service Worker, Push-Benachrichtigungen und Offline-Caching. 5G-Rollouts heben die Grunderwartungen in Richtung Sofortladen an, doch Unternehmen müssen auch Nutzer in Legacy-Netzwerken schützen. Intelligente Komprimierung, Lazy Loading und adaptive Routen werden durch Telemetrie gesteuert, die spezifische Inhaltstypen mit Verweildauer und Warenkorbgröße korreliert, um das Erlebnisdesign zu verfeinern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisgestaltung von Unternehmensplattformen | -1.2% | Global, mit dem höchsten Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-System-Integration | -0.9% | Nordamerika und EU, mit Ausstrahlungseffekten auf etablierte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenschutzeinschränkungen von Browsern, die RUM-Daten begrenzen | -0.8% | EU und Nordamerika, mit weltweiter Ausweitung | Langfristig (≥ 4 Jahre) |

| Mangel an Observability- / SRE-Talenten | -0.6% | Global, mit akutem Mangel im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisgestaltung von Unternehmensplattformen

Observability-Kosten können 15–20 % der Cloud-Ausgaben verschlingen, sobald Datenerfassungs-Preismodelle die Pro-Host-Lizenzen ersetzen[3]Catchpoint Engineering, „SRE-Umfrage 2025”, catchpoint.com. KMU zögern, sich auf Mindestvolumina zu verpflichten, die mit KI- und Sicherheitsmodulen gebündelt sind, die sie möglicherweise nicht benötigen. Obwohl OpenTelemetry-Pipelines die Anbieterbindung reduzieren, gleichen DIY-Wartungskosten die Lizenzersparnisse aus. Die Anbieterkonsolidierung konzentriert die Preissetzungsmacht weiter und veranlasst Käufer, Datentier-Obergrenzen auszuhandeln und Sampling einzusetzen, um die Kosten vorhersehbar zu halten. Community-gehostete Kollektoren und gestufte Aufbewahrungsrichtlinien sind nun Teil von FinOps-Toolkits, da Organisationen die Telemetriegranularität mit dem Geschäftswert abstimmen.

Komplexität der Legacy-System-Integration

Mainframes und proprietäre Middleware bleiben in Sektoren wie dem Bankwesen unternehmenskritisch, wo Änderungen umfangreiche Prüfungen erfordern, die Integrationsprojekte um 6–18 Monate verlängern. Die Verknüpfung von COBOL-Transaktionsprotokollen mit Cloud-Traces erfordert Adapter, die nur wenige Ingenieure beherrschen, und schafft so einen Einstellungsengpass. API-Lücken in Legacy-Plattformen schränken Echtzeit-Hooks ein und drängen Teams zu Batch-Analysen, die transiente Spitzen verpassen. Hybride Kollektoren, die Metriken weiterleiten und gleichzeitig sensible Daten abschirmen, gewinnen an Zugkraft, verlängern aber im Vergleich zu cloudnativen Greenfield-Projekten noch immer die Inbetriebnahme. Daher bremst die Implementierungskomplexität den Webperformance-Markt, bis Tooling die systemspezifischen Besonderheiten weiter abstrahiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Plattformkonsolidierung voran

Das Software-Segment entfiel im Jahr 2025 auf 64,80 % des Webperformance-Marktes, was die Präferenz von Unternehmen für integrierte Toolchains unterstreicht, die Synthetics, RUM und Tracing in einer einzigen Konsole vereinen. Dienstleistungen wachsen jedoch mit einer CAGR von 10,52 %, da Organisationen Konfiguration, Alert-Abstimmung und Dashboard-Wartung angesichts des Talentmangels auslagern. Diese Divergenz verdeutlicht, wie Käufer Tooling und Expertise zunehmend als ergänzend und nicht als austauschbar betrachten.

Die Nachfrage nach verwalteten Diensten nahm zu, als Cloud-Migrationen Kompetenzlücken in der Container-Orchestrierung, Edge-Analytik und Datenpipeline-Governance aufdeckten. Anbieter, die eine 24×7-SRE-Abdeckung kombiniert mit Optimierungs-Playbooks anbieten, bündeln nun Beratungsleistungen, um den Plattform-ROI zu maximieren. Infolgedessen integrieren Software-Anbieter No-Code-Onboarding-Assistenten und KI-gestützte Einrichtung und bauen gleichzeitig interne Beratungsabteilungen auf, was auf eine Konvergenz hindeutet, die Wertversprechen im gesamten Webperformance-Markt neu definiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Cloud-Migration beschleunigt hybride Übernahme

On-Premises-Installationen behielten im Jahr 2025 67,30 % des Webperformance-Marktanteils, da regulierte Branchen die Telemetrie in der Nähe souveräner Rechenzentren halten. Dennoch wachsen Cloud-Bereitstellungen mit einer CAGR von 10,84 %, getrieben durch Feature-Geschwindigkeit und OPEX-Flexibilität. Hybride Topologien verbinden sensible On-Premises-Workloads mit Cloud-Analysen, um Datenhaltungsgesetze einzuhalten und gleichzeitig durch maschinelles Lernen gestützte Einblicke zu erschließen.

Edge Computing verstärkt diesen Trend: Telemetrie, die in regionalen Points-of-Presence erfasst wird, fließt in Cloud-KI-Engines, die Anomalien in Sekunden klassifizieren. Finanzdienstleister und Gaming-Unternehmen erproben daher „Überall-Observability”-Architekturen, bei denen Kollektoren gemeinsam mit Workloads migrieren. Die Webperformance-Marktgröße für hybride Monitoring-Plattformen wird voraussichtlich zunehmen, da Anbieter-Roadmaps eine nahtlose Datenebenen-Portierbarkeit statt starrer Dichotomien zwischen On-Premises und SaaS betonen.

Nach Überwachungstyp: Digital-Experience-Plattformen transformieren die Nutzersichtbarkeit

Synthetisches Testing erzielte 2025 56,90 % des Umsatzes, indem es vorhersehbare Baselines und SLA-Nachweise lieferte. Das Digital-Experience-Management ist zwar kleiner, wächst aber mit einer CAGR von 10,03 %, da der Kontext realer Nutzer den kommerziellen Einfluss offenbart. Anbieter kombinieren Synthetics nun mit RUM-Feeds in einer einzigen Ansicht und ermöglichen es Produktmanagern, Millisekundengewinne mit der Trichterkonversion zu verknüpfen.

KI-Modelle, die auf gemischten Datensätzen trainiert wurden, erkennen „Experience Debt” – die kumulative Verzögerung, die die Kundenbindung über die Zeit erodiert. Einzelhändler im asiatisch-pazifischen Raum setzen DEM-Dashboards in Lagezentren während Festival-Verkäufen ein, um Werbeausgaben mit UX in Echtzeit zu korrelieren. Die Webperformance-Marktgröße für DEM-Suiten, die von dieser Konvergenz profitieren, soll bis 2031 stetig zunehmen, während traditionelles Synthetisches Monitoring sich mit Headless-Browsern und 5G-Profilen modernisiert, um relevant zu bleiben.

Nach Unternehmensgröße: KMU-Übernahme treibt Marktdemokratisierung voran

Großunternehmen kontrollierten im Jahr 2025 70,80 % der Ausgaben, da weitverzweigte Infrastrukturen tiefe Observability erfordern. Dennoch wachsen KMU mit einer CAGR von 10,34 %, da Cloud-Demokratisierung Hürden senkt. Self-Service-SaaS-Stufen ermöglichen es einem Zwei-Entwickler-Startup, dieselben seitengenauen Einblicke zu erlangen, die einst Fortune-500-Budgets vorbehalten waren.

Plattformanbieter positionieren sich dagegen mit nutzungsabhängigen Erfassungsobergrenzen und vorgefertigten Dashboards, die Geschäftskennzahlen und nicht nur Diagramme anzeigen. Die Bündelung von Performance mit CDNs, CI/CD und Sicherheit spricht auch ressourcenbeschränkte Unternehmen an. Die wachsende KMU-Gruppe wird voraussichtlich die Wertsegmentierung innerhalb der Webperformance-Branche neu gestalten und etablierte Anbieter zwingen, Benutzeroberflächen zu vereinfachen und die Time-to-Value über alle Preisstufen hinweg zu verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT- und Telekommunikationsführerschaft sieht sich mit Einzelhandels-Disruption konfrontiert

IT und Telekommunikation führten 2025 mit einem Anteil von 33,20 %, da Netzbetreiber Latenz vom Kern bis zur letzten Meile überwachen müssen, um SLA-Verpflichtungen für 5G, VoIP und Edge-Workloads aufrechtzuerhalten. Einzel- und E-Commerce verzeichnet jedoch die stärkste CAGR von 9,48 %, da die Checkout-Geschwindigkeit bei Flash-Sale-Events zu einem direkten Umsatzhebel wird. BFSI-Organisationen haben erhebliches Gewicht, da regulatorische Kontrolle die UX mit digitalen Adoptionskennzahlen verknüpft.

Branchenübergreifende Synergien entstehen: Einzelhändler übernehmen Zero-Dwell-Observability von Telekommunikationsunternehmen, während Banken konversionszentrierte KPIs implementieren, die im E-Commerce verbreitet sind. Nachhaltigkeitsmandate verbinden Sektoren weiter, indem Performance-Optimierung zur Reduzierung von Rechenressourcen und Emissionen eingesetzt wird. Infolgedessen wird der Webperformance-Markt voraussichtlich vertikalisierte Funktionspakete entwickeln – beispielsweise Zahlungsgateway-Traces für BFSI oder auf Warenkörbe optimierte Session-Replay-Analysen.

Geografische Analyse

Nordamerika sicherte sich 38,90 % des Umsatzes im Jahr 2025 dank reifer Cloud-Infrastruktur, früher Übernahme KI-gesteuerter Observability und strikter Compliance-Rahmenbedingungen, die Nachweise über Betriebszeit und Reaktionsfähigkeit vorschreiben. Finanzinstitute in den Vereinigten Staaten integrieren Latenzbudgets in Kundenerfahrungs-OKRs, während kanadische Gesundheitsportale RUM in Patientenportalen einbetten, um die Qualität der Telemedizin zu überwachen. Mexikos Fertigungsbetriebe beginnen, OT- und IT-Konvergenz-Stacks zu instrumentieren, was auf eine breitere regionale Übernahme hindeutet. Anhaltender Mangel an SRE-Talenten birgt Ausführungsrisiken, doch Risikokapitalfinanzierungen fördern kontinuierliche Tooling-Innovationen, die das regionale Momentum aufrechterhalten.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,63 % bis 2031, angetrieben durch mobile-first-orientiertes Verbraucherverhalten, umfangreiche Rechenzentrumsinvestitionen und staatliche Digitalisierungsprogramme. Chinesische E-Commerce-Giganten verfolgen jeden Edge-Hop, um während des Singles' Day blitzschnelle Checkouts aufrechtzuerhalten, während indische IT-Outsourcer Multi-Mandanten-Dashboards für globale Kunden einsetzen. Japan und Südkorea sind Pioniere bei der 5G-gestützten Niedriglatenz-Observability, während Australien hybride Cloud nutzt, um kontinentale Distanzen zu überbrücken. Die Webperformance-Marktgröße im asiatisch-pazifischen Raum profitiert von lokalen Anbietern, die sprach- und compliance-konforme Lösungen anbieten, welche globale Plattformen ergänzen.

Europa verzeichnet ein stetiges Wachstum, das von der DSGVO-Durchsetzung und Nachhaltigkeitsrichtlinien getragen wird. Deutsche Hersteller integrieren Performance-Daten in Industrie-4.0-Dashboards, um Produktionsausfallzeiten vorherzusagen, und britische Banken verknüpfen INP-Scores mit digitalen Filialratings. Frankreich konzentriert sich auf Luft- und Raumfahrt-Telemetrie, bei der Millisekundenverzögerungen Auswirkungen auf die gesamte Lieferkette haben. Aufkommende EU-Politiken zur digitalen Souveränität fördern regionale Cloud-Knoten und gestalten die Beschaffung in Richtung Plattformen, die eine Datenverarbeitung in der Region garantieren. Der Nahe Osten und Afrika hinken hinterher, beschleunigen aber, da Smart-City-Projekte in den Vereinigten Arabischen Emiraten und Fintech-Rollouts in Südafrika zuverlässige digitale Dienste mit niedriger Latenz erfordern.

Wettbewerbslandschaft

Der Webperformance-Markt ist mäßig konsolidiert, wobei führende Plattformen – Akamai, Dynatrace, Cloudflare und New Relic – End-to-End-Sichtbarkeit vom Browser bis zur Datenbank bieten. Jüngste Deals veranschaulichen das Streben nach einheitlicher Observability: Akamai integrierte die CDN-Kapazität von Edgio in sein Edge-Fabric, Cloudflare erwarb Baselime zur Stärkung des Serverless-Tracings, und Catchpoint fügte WebPageTest.org hinzu, um die Community-Reichweite zu erweitern. Diese Schritte spiegeln den Kundenwunsch nach Single-Vendor-Lösungen wider, die den Integrationsaufwand reduzieren.

Künstliche Intelligenz ist das neue Schlachtfeld. Dynatrace zeigt eine Kausal-KI, die automatisch Grundursachen aufzeigt, während New Relic generative Assistenten integriert, die einfache Fragen in Deutsch in Metrikabfragen übersetzen. Nischen-Herausforderer differenzieren sich durch Open-Source-Ausrichtung; beispielsweise verpackt Grafana Cloud OpenTelemetry-Pipelines mit kostengünstigem Speicher für preissensible Anwender. Vertikale Spezialisten entstehen ebenfalls – PacketZoom-Klone optimieren die mobile Sitzungskontinuität, und Edge Delta bietet Streaming-Analysen, die speziell für Kubernetes-Protokolle entwickelt wurden.

Partnerschafts-Ökosysteme erweitern die Reichweite: Telekommunikationsunternehmen betten Monitoring-Sonden in 5G-Gateways ein, und Hyperscaler integrieren Marketplace-SKUs für die Bereitstellung mit einem Klick. Anbieter verfolgen auch Nachhaltigkeitsbudgets, indem sie CO₂-Einsparungen durch optimierte Payload-Größen quantifizieren und damit ESG-orientierte Vorstände ansprechen. Der Talentmangel bleibt jedoch eine Decke; der Plattformerfolg hängt davon ab, weniger spezialisierte Teams durch Low-Code-Dashboards und KI-Empfehlungen zu befähigen, die die mittlere Zeit bis zur Problemlösung verkürzen.

Marktführer der Webperformance-Branche

Akamai Technologies, Inc.

IBM Corporation

Broadcom (AppNeta)

Amazon CloudWatch

Microsoft Azure Monitor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Akamai sicherte sich einen mehrjährigen Cloud-Vertrag von über USD 100 Millionen mit einem großen Technologieunternehmen und erweiterte damit Edge-Computing- und Performance-Dienste weltweit.

- Februar 2025: Fortinet startete FortiAppSec Cloud und vereinte Web-Sicherheit und Performance-Management über Multi-Cloud-Bereitstellungen hinweg.

- Dezember 2024: Akamai schloss den Kauf der Edgio-Assets ab und konsolidierte CDN-Kapazität und Kundenverträge.

- September 2024: DigiCert erwarb Vercara, um DNS-Resilienz mit Zertifikatsverwaltung zu verbinden und die Verfügbarkeitsüberwachung zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Web-Performance-Markt als alle Software-Plattformen und verwalteten Dienste, die die Bereitstellung von Websites und browserbasierten Anwendungen überwachen, testen, optimieren und beschleunigen, so dass die Seiten innerhalb der vom Benutzer akzeptierten Schwellenwerte über verschiedene Geräte, Netzwerke und Regionen hinweg dargestellt werden.

Ausschluss des Anwendungsbereichs: eigenständige digitale Analysetools ohne aktive Leistungsüberwachung oder Beschleunigungsfunktionen bleiben außen vor.

Überblick über die Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungstyp

- On-Premises

- Cloud

- Nach Überwachungstyp

- Synthetisches Monitoring

- Real-User-Monitoring (RUM)

- Digital-Experience- / DEM-Plattformen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzel- und E-Commerce

- Automobilindustrie

- Regierung

- Weitere Endnutzerbranchen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen DevOps-Leiter bei globalen Einzelhändlern, Produktmanager bei CDN-Anbietern, Cloud-Architekten und regionale Systemintegratoren in Nordamerika, Europa, Asien-Pazifik und der Golfregion. Ihre Erkenntnisse bestätigen die Einführungsraten, Vertragsgrößen und neue KPI-Ziele (z. B. die INP-Schwellenwerte von Core Web Vitals).

Desk Research

Die Analysten von Mordor sammeln zunächst grundlegende Statistiken aus erstklassigen Quellen wie der International Telecommunication Union, dem United States Census Bureau, Zolldaten der Welthandelsorganisation und Branchengremien wie der Web Performance Working Group. Unternehmenspapiere, Investorenpräsentationen und technologische Standardpapiere liefern die Aufteilung der Produkteinnahmen und ASP-Trends. Kostenpflichtige Datenbanken wie D&B Hoovers für die Finanzdaten von Anbietern, Dow Jones Factiva für den Deal Flow und Questel für verwandte Patentcluster bieten weitere Informationen. Diese Liste dient der Veranschaulichung; Dutzende zusätzlicher offener und abonnierter Quellen wurden überprüft, um jede Zahl zu verifizieren.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit dem globalen Seitenaufrufvolumen, dem E-Commerce-Verkehr und den durchschnittlichen Ausgaben pro 1.000 überwachte Seiten, die dann mit den stichprobenartig ermittelten Umsätzen von Anbietern und Kanalprüfungen abgeglichen werden, um die Gesamtzahlen zu verfeinern. Schlüsselvariablen wie der Anteil des mobilen Datenverkehrs, das durchschnittliche Seitengewicht in Megabyte, die Core Web Vitals-Passrate, die CDN-Penetration und der Public-Cloud-Ausgabenindex treiben die Marktentwicklung voran. Eine multivariate Regression, die mit ARIMA gemischt wird, erweitert diese Eingaben bis zum Jahr 2030; Bottom-up-Anbieter-Roll-ups zeigen Lücken auf, die vor der Fertigstellung angepasst werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen von Analysten überprüft, auf Anomalien gescannt und mit Abweichungsauslösern versehen. Die Berichte werden jedes Jahr aktualisiert, wobei bei wichtigen Ereignissen Zwischenrevisionen durchgeführt werden. Kurz vor der Freigabe wiederholt ein Analyst kritische Prüfungen, damit die Kunden die aktuellste Ansicht erhalten.

Warum die Web-Performance-Baseline von Mordor Vertrauen verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Komponentenumfänge, Währungsgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenfaktoren in diesem Bereich gehören die Frage, ob verwaltete Dienste gezählt werden, wie CDN-Pass-Through-Einnahmen behandelt werden, die Inflationsmethode, die auf die durchschnittlichen Verkaufspreise angewandt wird, und die Frage, ob Dual-Play-Einnahmen de-dupliziert werden. Die disziplinierte Auswahl des Umfangs und die jährliche Aktualisierung von Mordor sorgen dafür, dass unsere Basislinie mit den tatsächlichen Ausgaben der Käufer übereinstimmt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,14 B (2025) | Mordor Intelligence | - |

| USD 6,14 B (2024) | Globale Unternehmensberatung A | Einschließlich zweimaligem CDN-Wiederverkauf und konstanten Wechselkursen |

| USD 5,22 B (2024) | Industrie Verlag B | Ohne Managed Services und mit aggressiver ASP-Inflation |

Der Vergleich zeigt, dass sich die Zahlen bei der Beseitigung von Doppelungen oder Auslassungen dem ausgewogenen Basiswert von Mordor annähern, was unterstreicht, warum sich Entscheidungsträger auf unseren transparenten, wiederholbaren Ansatz verlassen.

Im Bericht beantwortete wichtige Fragen

Wie groß ist die aktuelle Webperformance-Marktgröße im Jahr 2026?

Der Webperformance-Markt erzielte im Jahr 2026 USD 6,71 Milliarden.

Wie schnell wird der Webperformance-Markt bis 2031 wachsen?

Der Umsatz soll bis 2031 USD 10,44 Milliarden erreichen, was einer CAGR von 9,24 % entspricht.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,63 % das stärkste Wachstum verzeichnen, getrieben durch Mobile-First-Nutzung und umfangreiche Cloud-Investitionen.

Welches Segment führte den Webperformance-Marktanteil im Jahr 2025 an?

Software-Lösungen dominierten mit einem Anteil von 64,80 % und spiegeln die Nachfrage nach integrierten Monitoring-Plattformen wider.

Warum übernehmen KMU Performance-Monitoring so schnell?

Erschwingliche SaaS-Stufen und nutzungsabhängige Preisgestaltung senken Einstiegshürden und ermöglichen KMU, die Kundenerfahrung ohne hohe Anfangsinvestitionen zu verbessern.

Wie beeinflussen Core Web Vitals die Anbieternachfrage?

Googles Umstellung auf INP veranlasst Unternehmen, ihre Monitoring-Stacks zu aktualisieren, was die Übernahme von Lösungen ankurbelt, die Interaktionslatenz über reale Nutzersitzungen hinweg erfassen.

Seite zuletzt aktualisiert am: