Marktgröße und Marktanteil für Unternehmensleistungsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.58 Milliarden US-Dollar |

| Marktgröße (2031) | 10.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unternehmensleistungsmanagement von Mordor Intelligence

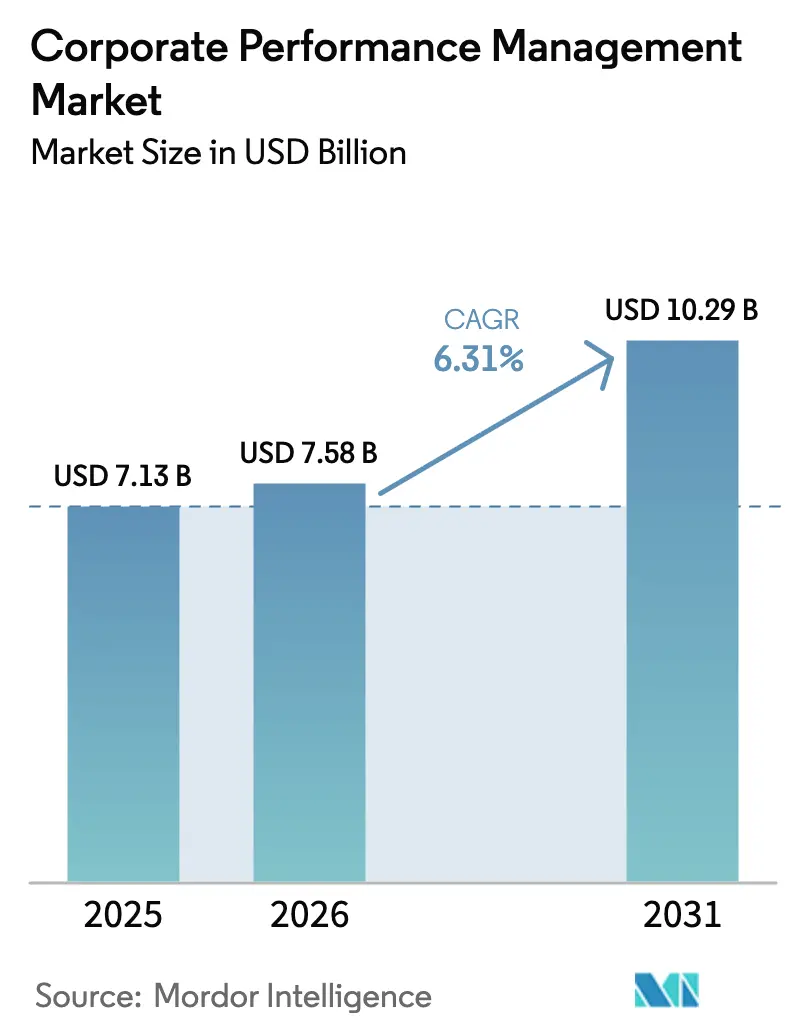

Die Marktgröße für Unternehmensleistungsmanagement wird voraussichtlich von 7,13 Milliarden USD im Jahr 2025 auf 7,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 10,29 Milliarden USD bei einer CAGR von 6,31 % über den Zeitraum 2026–2031 erreichen. Der Aufschwung resultiert aus zunehmender regulatorischer Komplexität, insbesondere rund um ESG- und SOX-Anforderungen, sowie aus dem Wandel von tabellenkalkulationsbasierten Prozessen hin zu integrierten, KI-gestützten Plattformen, die strategische, operative und finanzielle Planung vereinen. Die Cloud-Bereitstellung bleibt das vorherrschende Paradigma, angetrieben durch geringeren Infrastrukturaufwand, Echtzeit-Zusammenarbeit und nahtlose KI-Einführung. Die Nachfrage wird zudem durch die rasche Digitalisierung kleiner und mittlerer Unternehmen in Schwellenländern, den Aufstieg von Extended Planning and Analytics (xPandA) sowie die wachsende Anwendung in den Bereichen Lieferkettenresilienz und Personalplanung gestützt. Die Wettbewerbsdynamik spiegelt eine zunehmende Anbieterkonsolidierung und das Vertrauen von Private-Equity-Investoren in Plattformen wider, die als geschäftskritisch für Compliance und datengestützte Entscheidungsfindung angesehen werden.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodus führten Cloud-basierte Plattformen mit einem Umsatzanteil von 68,05 % im Jahr 2025 im Markt für Unternehmensleistungsmanagement und verzeichnen bis 2031 eine CAGR von 8,07 %.

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Marktanteil von 62,98 % am Markt für Unternehmensleistungsmanagement, während kleine und mittlere Unternehmen mit einer prognostizierten CAGR von 7,74 % bis 2031 die höchste Wachstumsrate aufweisen.

- Nach Funktion entfiel im Jahr 2025 ein Anteil von 42,15 % der Marktgröße für Unternehmensleistungsmanagement auf den Bereich Finanzen, während die Lieferkettenplanung mit einer CAGR von 7,44 % expandiert.

- Nach Endnutzer-Vertikale entfielen auf BFSI im Jahr 2025 29,11 % des Marktes für Unternehmensleistungsmanagement; für das Gesundheitswesen und die Biowissenschaften wird eine CAGR von 6,86 % prognostiziert.

- Nach Geografie entfielen auf Nordamerika 38,10 % des Umsatzes im Jahr 2025 im Markt für Unternehmensleistungsmanagement, doch ist der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 7,12 % bis 2031 das am stärksten wachsende Gebiet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Unternehmensleistungsmanagement

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung Cloud-basierter Unternehmensleistungsmanagement-Plattformen | +1.8% | Global, wobei Europa mit 42 % Einführungsrate gegenüber Nordamerikas 62 % zurückliegt | Mittelfristig (2–4 Jahre) |

| Verschärfung regulatorischer und Prüfungsanforderungen | +1.5% | Global, konzentriert in der EU/UK für ESG, Nordamerika für SOX | Langfristig (≥ 4 Jahre) |

| KI/ML-gestützte prädiktive und präskriptive Analytik | +1.2% | Nordamerika und EU führend, asiatisch-pazifischer Raum im Aufkommen | Mittelfristig (2–4 Jahre) |

| Erweiterung von xPandA für funktionsübergreifende Planung | +1.0% | Global, zunächst auf Großunternehmen ausgerichtet | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Szenarioplanung für Lieferkettenunterbrechungen | +0.8% | Global, mit Schwerpunkt auf fertigungsintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Integration von ESG-Daten in Unternehmensleistungsmanagement-Dashboards | +0.7% | EU primär, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung Cloud-basierter Unternehmensleistungsmanagement-Plattformen

Die Cloud-Migration gestaltet die Bereitstellungsökonomie um, indem sie On-Premises-Infrastruktur überflüssig macht und Echtzeit-Zusammenarbeit zwischen Finanzteams ermöglicht. Im Jahr 2025 sind 79 % der neuen Implementierungen von Unternehmensleistungsmanagement Cloud-nativ, wobei die Einführungsrate in Nordamerika am höchsten ist, gefolgt vom asiatisch-pazifischen Raum, während Europa zurückliegt. Self-Service-Planung umfasst mittlerweile 68 % der Nutzer, was die IT-Abhängigkeit verringert und Entscheidungszyklen verkürzt. Anbieter demonstrieren ihren Mehrwert durch die Konsolidierung von ERP- und Unternehmensleistungsmanagement-Workloads auf einheitlichen Clouds, wodurch sowohl Latenz als auch Betriebskosten gesenkt werden. Die wachsende Einführungslücke eröffnet geografische Wachstumspotenziale für Anbieter, die auf Datensouveränität und Cloud-Zonen mit niedriger Latenz spezialisiert sind.[1]Unit4 Communications, "Erkundung der Zukunft des Unternehmensleistungsmanagements im Jahr 2025," Unit4, unit4.com

Verschärfung regulatorischer und Prüfungsanforderungen

Konvergierende finanzielle und nichtfinanzielle Offenlegungspflichten – von der EU-CSRD bis zur erweiterten SEC-XBRL-Kennzeichnung – erfordern automatisierte Datennachverfolgung und prüffähige Berichterstattung. Vermögensverwalter müssen nun Nachhaltigkeitsaussagen belegen und 10-K-Einreichungen mit granularen Hauptbuchdetails abgleichen. Integrierte Unternehmensleistungsmanagement-Suiten, die Bewertungen der doppelten Wesentlichkeit und sichere Evidenzarchive unterstützen, gewinnen an Bedeutung, während ISO-zertifizierte Rechenzentren zur Grundvoraussetzung werden. Organisationen, die Abstimmungen nicht automatisieren können, entstehen höhere Compliance-Kosten und langsamere Berichtszyklen, was die Plattformnachfrage weiter stärkt.

KI/ML-gestützte prädiktive und präskriptive Analytik

Prädiktive Planung wird von 53 % der Unternehmen genutzt, was den Bedarf an zeitnahen, datenreichen Prognosen unter wirtschaftlicher Volatilität widerspiegelt. Fortschrittliche Modelle verarbeiten makroökonomische und operative Signale, steigern die Genauigkeit und erkennen Ausreißer vor dem Periodenabschluss. Eingebettete KI-Workflows reduzieren manuelle Eingriffe, beschleunigen die Szenarioerstellung und decken Anomalien innerhalb von Minuten statt Tagen auf. Anbieter differenzieren sich durch Modelltransparenz und Governance-Funktionen, die Prüffähigkeit und Geschwindigkeit gleichermaßen gewährleisten. Frühe Anwender berichten von bis zu 10-mal schnelleren Planungszyklen bei gleichbleibender Datengranularität.[2]IBM, "Finanzplanung und -analyse mit IBM Planning Analytics," IBM, ibm.com

Erweiterung von xPandA für funktionsübergreifende Planung

xPandA erweitert das Unternehmensleistungsmanagement über den Finanzbereich hinaus in die Bereiche Lieferkette, Personalwesen und kommerzielle Funktionen, überwindet Silos und ermöglicht einheitliche Pläne aus einer einzigen Quelle. Einundvierzig Prozent der Organisationen nennen die funktionsübergreifende Integration als oberste Priorität und streben synchronisierte operative und finanzielle Sichtweisen an. Vorkonfigurierte Inhaltspakete beschleunigen den Rollout durch branchenspezifische Vorlagen und direkte ERP-Anbindung. Implementierungen zeigen Verkürzungen der Zykluszeiten von Wochen auf Tage, was Agilität und strategische Ausrichtung verbessert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -1.2% | Global, insbesondere im Segment kleiner und mittlerer Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensicherheit und Datenschutz | -0.8% | EU/UK primär aufgrund der DSGVO, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Mangel an Unternehmensleistungsmanagement/FPundA-Analysetalenten | -0.6% | Konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Kultureller Widerstand aus nicht-finanzorientierten Funktionen | -0.4% | Global, auf Großunternehmen ausgerichtet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Komplexe Rollouts erfordern erhebliche Investitionen in Software, Integration und Change-Management. Projekte mit mehreren Einheiten erstrecken sich häufig über 12 Wochen bis 2 Jahre, wobei funktionsübergreifende Teams Hunderte von Stunden aufwenden. Die Anbindung von mehr als 150 Legacy-ERP-Systemen vergrößert Umfang und Budget. Cloud-Abonnementmodelle mildern den Kapitalaufwand teilweise ab, doch der vollständige ROI hängt von einer disziplinierten Scoping-, robusten Datenmigrations- und kontinuierlichen Nutzer-Enablement-Strategie ab.

Bedenken hinsichtlich Datensicherheit und Datenschutz

Zentralisierte Datenspeicher erhöhen das Cyberrisiko und die regulatorische Überprüfung, insbesondere unter der DSGVO und neuen KI-Governance-Regeln. Multinationale Unternehmen jonglieren mit Datenspeicherungspflichten, Verschlüsselungsstandards und rollenbasiertem Zugriff zum Schutz sensibler Hauptbücher. ISO-27017/27018/27701-Zertifizierungen und durchgängige Verschlüsselung beeinflussen die Anbieterauswahl. Zusätzliche Komplexität entsteht, wenn KI-Modelle historische Daten benötigen, was eine klare Governance und Erklärbarkeit zur Erfüllung von Prüfungsanforderungen erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt Migration

Cloud-Plattformen machten 68,05 % des Umsatzes im Jahr 2025 aus und bestätigen ihre Position als primäres Bereitstellungsmodell für den Markt für Unternehmensleistungsmanagement. Für dieses Segment wird bis 2031 eine CAGR von 8,07 % prognostiziert. Hybridmodelle bleiben in stark regulierten Sektoren bestehen, die sensible Arbeitslasten On-Premises behalten, jedoch Cloud-Analytik für die Zusammenarbeit nutzen. Die dem Cloud-Segment zurechenbare Marktgröße für Unternehmensleistungsmanagement wächst im asiatisch-pazifischen Raum am schnellsten, wo die Einführungsrate Europa um mehr als 25 Prozentpunkte übertrifft. Kontinuierliche Updates, eingebettete KI und niedrigere Gesamtkosten begünstigen Konversionen, während Datensouveränitätsfunktionen europäische Bedenken mildern. Anbieter betonen unterbrechungsfreie Releases und Single-Tenant-Sicherheit, um risikoscheue Kunden zu gewinnen. On-Premises-Bereitstellungen dienen weiterhin Air-Gap-Umgebungen, sehen sich jedoch schrumpfenden Budgets und längeren Upgrade-Zyklen gegenüber. Die Wettbewerbsdifferenzierung dreht sich nun um das Cloud-Service-Niveau, Skalierbarkeit und integrierte KI-Pipelines, was Legacy-Anbieter dazu veranlasst, ihre SaaS-Roadmaps zu beschleunigen.

In Europa resultiert die langsamere Cloud-Einführung aus Datenlokalisierungsrichtlinien und einer konservativen IT-Governance, was Raum für Lift-and-Shift-Initiativen und Anbieterpartnerschaften mit Sovereign-Cloud-Anbietern lässt. Nordamerikanische und asiatisch-pazifische Unternehmen hingegen beschleunigen die Migration von Konsolidierungs-, Budgetierungs- und Szenarioplanungs-Workloads auf einheitliche Cloud-Stacks und ermöglichen so eine kohärente Governance und schnellere Innovation. Diese regionale Divergenz prägt Produktlokalisierung, Preisgestaltung und Partner-Enablement-Strategien der Marktteilnehmer.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Beschleunigung bei kleinen und mittleren Unternehmen treibt Marktexpansion voran

Großunternehmen behielten 62,98 % des Umsatzes im Jahr 2025, hauptsächlich aufgrund von Mehrwährungskonsolidierung und strengen Compliance-Anforderungen. Allerdings treiben kleine und mittlere Unternehmen – die am schnellsten wachsende Gruppe mit einer CAGR von 7,74 % – inkrementelle Gewinne im Markt für Unternehmensleistungsmanagement voran. Cloud-Erschwinglichkeit, Abonnementpreisgestaltung und vorgefertigte Vorlagen senken die Einstiegshürden und helfen kleinen und mittleren Unternehmen, formale Berichts- und Kreditvergabeanforderungen zu erfüllen. Digitalisierungsprogramme für Kleinstunternehmen sowie kleine und mittlere Unternehmen im asiatisch-pazifischen Raum und vereinfachte Kapitalmarktnotierungen beflügeln die Nachfrage zusätzlich.

Kleine und mittlere Unternehmen priorisieren schnelle Bereitstellung, Office-basierte Oberflächen und minimalen IT-Aufwand, im Gegensatz zu den Präferenzen von Großunternehmen für Erweiterbarkeit und Governance. Anbieter reagieren mit abgestuften Editionen, geführten Implementierungen und produktinternen Tutorials, die die Zeit bis zur Wertschöpfung auf Wochen verkürzen. Am oberen Ende suchen Konglomerate nach einheitlichen Plattformen, um Einzellösungen zu ersetzen und Datenkonsistenz sowie Prüfungsbereitschaft zu verbessern. Diese Bifurkation treibt differenzierte Roadmaps voran: intuitive Benutzererfahrung und KI-geführte Konfiguration für kleine und mittlere Unternehmen gegenüber offenen APIs, Sandbox-Umgebungen und feinkörniger Sicherheit für Großunternehmen.

Nach Funktion: Lieferkettenplanung entwickelt sich zum Wachstumsmotor

Finanzfunktionen machten 42,15 % des Umsatzes im Jahr 2025 aus, doch die Lieferkettenplanung wird mit einer CAGR von 7,44 % die schnellste Wachstumsrate im Markt für Unternehmensleistungsmanagement verzeichnen. Kontinuierliche Störungen und ESG-Rückverfolgbarkeitsdruck erhöhen den Stellenwert operativer Daten in Unternehmensleistungsmanagement-Workflows. Integrierte Planung verbindet Produktionspläne mit Cashflow-Prognosen und ermöglicht so verknüpfte Gesamtpläne, die Prognoszyklen verkürzen. Organisationen, die xPandA nutzen, berichten über zweistellige Verbesserungen bei der Prognosegenauigkeit und dem Lagerumschlag in Tagen.

Vertrieb und Personalwesen binden zunehmend Unternehmensleistungsmanagement-Module für Quotenplanung, Personalkapazität und Vergütungsmodellierung ein. KI-gestützte Nachfrageerfassung verbessert Umsatzprognosen, während treiberbasierte Personalmodelle Einstellungspläne mit strategischen Zielen abgleichen. Funktionsübergreifende Datenseen speisen Vorhersagemodelle, die Lieferengpässe und Margenerosion frühzeitig erkennen und die Rückkopplungsschleife zwischen Finanzen und Betrieb enger gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Vertikale: Gesundheitswesen beschleunigt sich inmitten regulatorischer Komplexität

BFSI behielt den dominanten Anteil von 29,11 % dank SOX-, IFRS- und Kapitaladäquanzregeln, die eine granulare Datennachverfolgung vorschreiben. Das Gesundheitswesen und die Biowissenschaften, die mit einer CAGR von 6,86 % wachsen, repräsentieren nun die dynamischste Vertikale im Markt für Unternehmensleistungsmanagement. Steigende F&E-Ausgaben, Kostendruck bei klinischen Studien und strenge FDA/EMA-Berichtspflichten fördern die Einführung einer einheitlichen Planung, die Meilensteine, Budgets und Compliance-Metriken verfolgt. Hersteller wenden sich für Emissionsrechnungslegung, Anlagenauslastung und operative Resilienz dem Unternehmensleistungsmanagement zu, während Einzelhändler Omnichannel-Verkaufsdaten integrieren, um Bestände und Aktionen zu optimieren.

Telekommunikationsunternehmen setzen Unternehmensleistungsmanagement für die ROI-Modellierung von Infrastrukturen und die Planung von Abonnementumsätzen ein, und Energieunternehmen nutzen es für die Modellierung von Tarifsachen und Vermögensabgangsverpflichtungen. Einrichtungen des öffentlichen Sektors führen leistungsbasierte Budgetierung und Bürger-Erfahrungsmetriken ein, was einen zunehmend breiteren Anwendungsbereich des Unternehmensleistungsmanagements in der Dienstleistungserbringung widerspiegelt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,10 %, gestützt durch ausgereifte Unternehmens-Software-Ökosysteme, umfangreiches Implementierungstalent und eine frühe KI-Einführung in Finanz- und Betriebsbereichen. Unternehmen priorisieren integrierte KI-Szenarien und Compliance-Automatisierung und stärken damit die Anbieterinvestitionen in regionale Rechenzentren und Partnerzertifizierungen. Europa folgt, angetrieben durch vielschichtige ESG-Auflagen, die einheitliche nichtfinanzielle und finanzielle Offenlegungen innerhalb vertrauenswürdiger Plattformen erfordern. Datenschutzpflichten und Souveränitätsbedenken verlangsamen die Cloud-Konvertierung, begünstigen jedoch Anbieter, die regionales Hosting und robuste Verschlüsselung anbieten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,12 %, befeuert durch staatlich geförderte Digitalisierungszuschüsse für Kleinstunternehmen sowie kleine und mittlere Unternehmen, Fintech-Expansion und Kapitalmarktreformen. Die Marktgröße für Unternehmensleistungsmanagement bei mittelständischen Unternehmen im asiatisch-pazifischen Raum soll sich bis 2030 verdoppeln, da lokale Integratoren Unternehmensleistungsmanagement mit ERP-Rollouts bündeln. Australische und japanische Unternehmen betonen die ESG-Sicherung, während südostasiatische Unternehmen angesichts der Währungsvolatilität den Fokus auf Cashflow-Prognosen legen. Südamerika verzeichnet eine stetige Einführung, da Reformen für börsennotierte Unternehmen und ausländische Investitionszuflüsse moderne Planungstools erfordern. Im Nahen Osten und in Afrika lösen wirtschaftliche Diversifizierung und nationale Visionsprogramme erste Bereitstellungen aus, die häufig mit Budgetierung beginnen und schrittweise Analytik integrieren.

Wettbewerbslandschaft

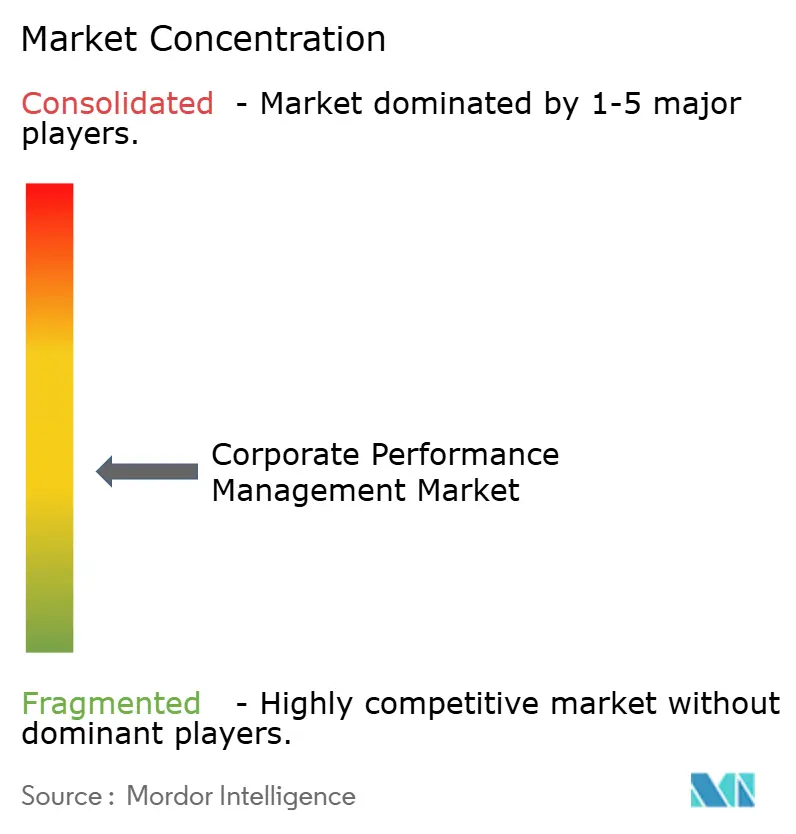

Der Markt für Unternehmensleistungsmanagement bleibt mäßig fragmentiert. ERP-Giganten – Oracle Corporation, SAP SE und Microsoft Corporation – nutzen installierte Basen, um eng integrierte Unternehmensleistungsmanagement-Module im Cross-Selling anzubieten. Reine Anbieter wie OneStream Software LLC, Anaplan, Inc. und Workday Adaptive Planning konkurrieren durch Domänenfokus, schnelle Innovation und Partner-Ökosysteme. OneStream Software LLC überschritt 2023 einen ARR von 450 Millionen USD und wuchs auf 1.400 Kunden, indem Konsolidierung, Planung und Berichterstattung auf einer einzigen Codebasis vereint wurden. Private-Equity-Aktivitäten beschleunigen die Konsolidierung: Thoma Bravos 10,7-Milliarden-USD-Anaplan-Privatisierung und das 8,4-Milliarden-USD-Smartsheet-Buyout durch Vista Equity-Blackstone unterstreichen das Anlegervertrauen in geschäftskritische Planungsplattformen.

Die strategische Differenzierung konzentriert sich auf eingebettete KI, offene Architekturen und Branchenpakete. IBM Planning Analytics integriert watsonx KI für transparente Prognosen, während SAP seine Unternehmenstechnologieplattform-Services mit Live-ERP-Daten kombiniert, um die Modellerstellungszeit zu verkürzen. Anbieter erweitern ihr Angebot durch Marktplätze und Low-Code-Erweiterungen, die es Kunden ermöglichen, Branchen-Workflows anzupassen. Regionale Herausforderer konzentrieren sich auf Sovereign Clouds und regulatorische Lokalisierung. Da führende Anbieter größere Wallet-Anteile gewinnen, spezialisieren sich Startups im späten Stadium entweder oder suchen strategische Exits, was auf anhaltende Fusionsaktivitäten hindeutet.

Marktführer im Bereich Unternehmensleistungsmanagement

Oracle Corporation

SAP SE

IBM Corporation

Host Analytics Inc.

Adaptive Insights LLC (Workday Adaptive Planning)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Vista Equity Partners und Blackstone erwarben Smartsheet für 8,4 Milliarden USD und boten den Aktionären eine Prämie von 41 %, was das anhaltende Private-Equity-Interesse an verwandten Arbeitsmanagement-Tools unterstreicht, die mit Unternehmensleistungsmanagement-Workflows harmonieren.

- August 2024: Bridgepoint Group leitete Übernahmegespräche mit Esker SA ein, einem an der Pariser Börse notierten Anbieter von Finanzautomatisierungslösungen, deren Angebote zentrale Unternehmensleistungsmanagement-Prozesse ergänzen.

- Juni 2024: Wolters Kluwer N.V. (CCH Tagetik) veröffentlichte ein APAC-Fertigungs-Whitepaper, in dem KI-gestützte Unternehmensleistungsmanagement-Bereitstellungen bei Ricoh und AGFA zur Bewältigung von Lieferketten- und ESG-Herausforderungen vorgestellt wurden.

- Mai 2024: OneStream Software LLC stellte seine Sensible-AI-Suite vor, die generative KI, automatisierte Anomalieerkennung und ML-gesteuerte Szenariomodellierung für Unternehmenskunden umfasst.

Berichtsumfang des globalen Marktes für Unternehmensleistungsmanagement

Unternehmensleistungsmanagement (CPM) ist eine Software, die von Unternehmen und Organisationen zur Verwaltung von Organisationsstrategien und -zielen über vordefinierte Standardmethoden, Budgetierung, Prognose, Datenanalyse, -verarbeitung und Berichterstattung eingesetzt wird, um die Leistung einer Organisation zu überwachen und zu steuern. Das CPM-Verfahren ist für Unternehmen unerlässlich, um Kosten zu senken, Betriebsmethoden zu verbessern und die Finanzplanung zu optimieren. CPM ermöglicht es Unternehmen, bewährte und getestete Methoden und Prozesse einzusetzen, um das Management ihres Unternehmens zu verbessern und auszubauen. CPM ist eine Sammlung intelligenter Unternehmenstools zur Messung der Leistung einer Organisation.

Der Markt für Unternehmensleistungsmanagement ist segmentiert nach Bereitstellungsmodus (On-Premises und Cloud), nach Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), nach Endnutzerbranche (Einzelhandel, BFSI, Fertigung, Energie und Strom sowie sonstige Endnutzerbranchen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Finanzen |

| Personalwesen |

| Lieferkette |

| Vertrieb und Marketing |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel und E-Commerce |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Energie und Versorgung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzer-Vertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest Afrikas |

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Funktion | Finanzen | |

| Personalwesen | ||

| Lieferkette | ||

| Vertrieb und Marketing | ||

| Nach Endnutzer-Vertikale | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzer-Vertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Unternehmensleistungsmanagement bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 10,29 Milliarden USD erreichen.

Welches Bereitstellungsmodell weist das schnellste Wachstum auf?

Cloud-Plattformen expandieren bis 2031 mit einer CAGR von 8,07 % und übertreffen damit On-Premises- und Hybridmodelle.

Warum beschleunigen kleine und mittlere Unternehmen die Einführung von Unternehmensleistungsmanagement-Lösungen?

Abonnementpreisgestaltung, vorgefertigte Vorlagen und regulatorische Formalisierung in Schwellenländern senken die Einstiegshürden und treiben eine CAGR von 7,74 % bei kleinen und mittleren Unternehmen voran.

Welche Funktion verzeichnet das höchste Wachstum innerhalb von Unternehmensleistungsmanagement-Anwendungen?

Die Lieferkettenplanung führt mit einer CAGR von 7,44 %, da Unternehmen xPandA für Resilienz und synchronisierte finanzielle und operative Planung einsetzen.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,12 % wachsen, angetrieben durch die Digitalisierung von Kleinstunternehmen sowie kleinen und mittleren Unternehmen und Kapitalmarktreformen.

Seite zuletzt aktualisiert am: