Netzwerkanalyse-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

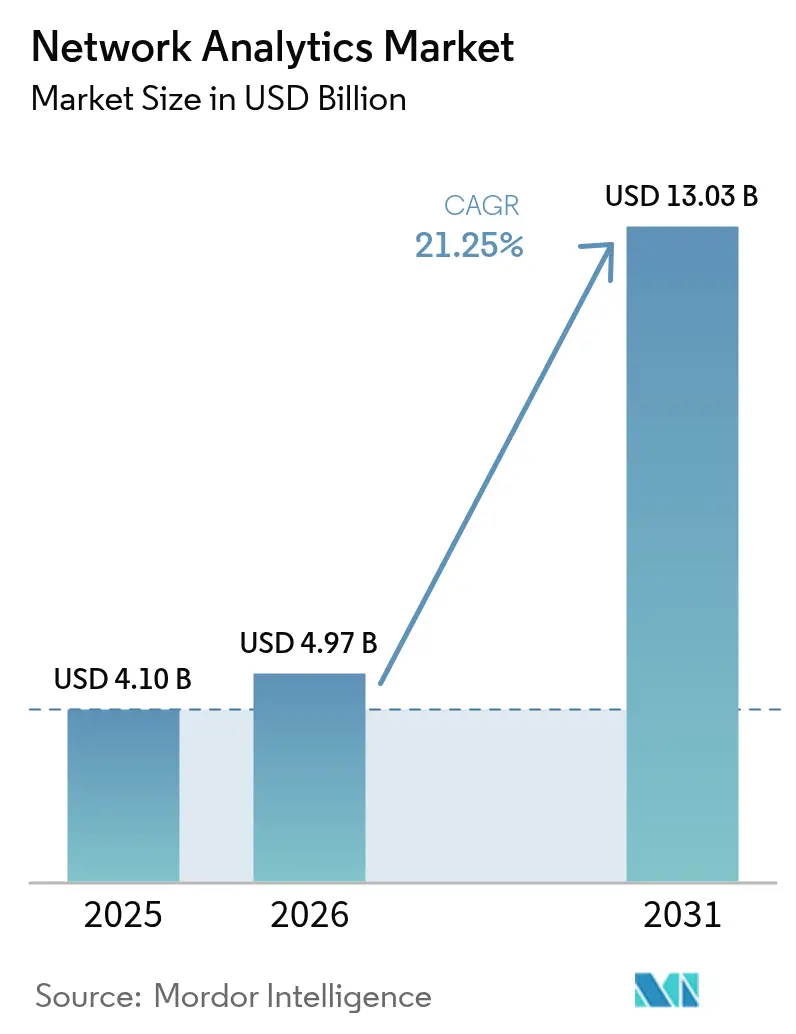

| Marktgröße (2026) | 4.97 Milliarden US-Dollar |

| Marktgröße (2031) | 13.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Netzwerkanalyse-Marktanalyse von Mordor Intelligence

Die Größe des Netzwerkanalyse-Marktes wurde im Jahr 2025 auf USD 4,10 Milliarden geschätzt und soll von USD 4,97 Milliarden im Jahr 2026 auf USD 13,03 Milliarden bis 2031 wachsen, bei einer CAGR von 21,25 % während des Prognosezeitraums (2026–2031). Das rasante Wachstum des Datenverkehrs, der Ausbau von 5G und die Zunahme vernetzter Geräte haben die Netzwerkanalyse von der einfachen Überwachung zu einem zentralen Element der Strategie für digitale Infrastrukturen weiterentwickelt. Unternehmen betrachten Analysen als unverzichtbar für vorausschauende Wartung, Kapazitätsplanung und Sicherheit, während Dienstleister sie nutzen, um programmierbare Netzwerke zu monetarisieren. Künstliche Intelligenz bildet nun die Grundlage der meisten führenden Plattformen, wobei 60 % der Technologieführungskräfte KI-gestützte Automatisierung zur Optimierung des Betriebs planen[1]Chuck Robbins, „Die Rolle der prädiktiven Automatisierung in modernen Netzwerken”, Cisco, cisco.com. Die Konsolidierung unter Anbietern, veranschaulicht durch IBMs Übernahme von HashiCorp für USD 6,4 Milliarden, signalisiert die Nachfrage nach durchgängigen Lösungsstacks, die Analysen mit einem umfassenderen IT-Management verbinden. Obwohl hohe Anfangskosten und ein Mangel an Fachkräften die Einführung noch hemmen, senken Cloud-Bereitstellungsmodelle und verwaltete Dienste die Einstiegshürden.

Wichtigste Erkenntnisse des Berichts

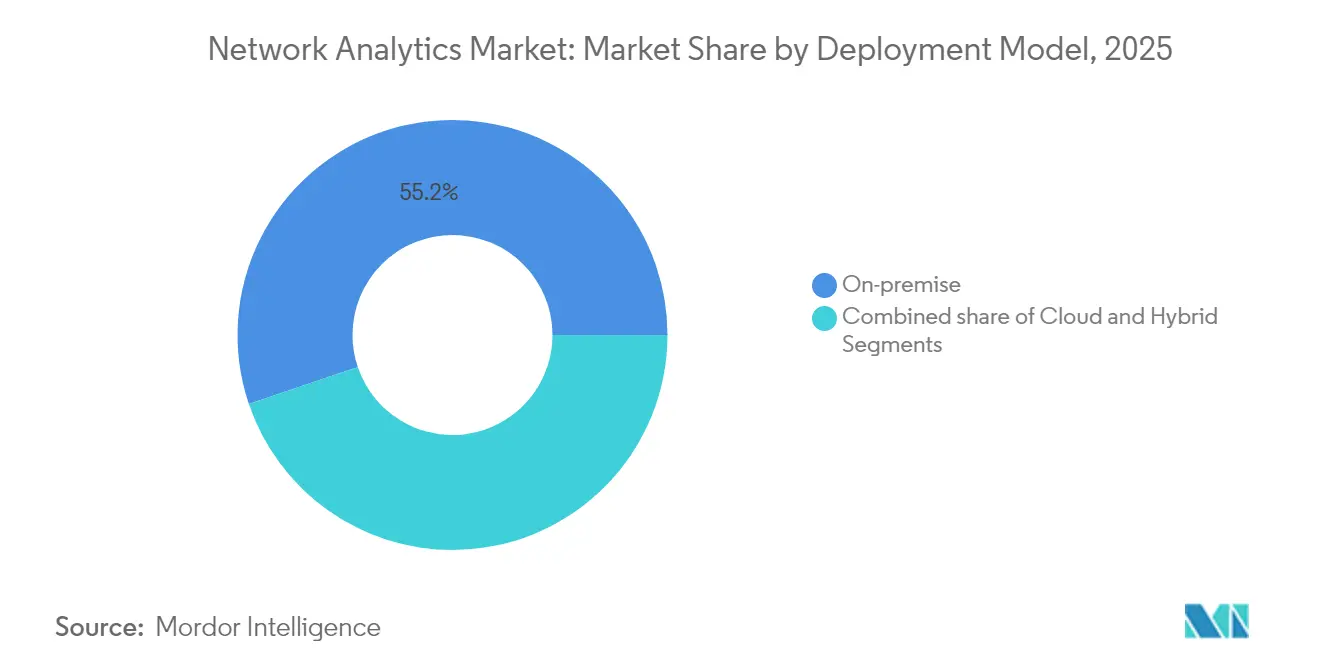

- Nach Bereitstellungsmodell führten On-Premise-Installationen mit einem Anteil von 55,20 % am Netzwerkanalyse-Markt im Jahr 2025, während Cloud-Bereitstellungen bis 2031 mit einer CAGR von 23,4 % wachsen sollen.

- Nach Komponente entfielen 62,40 % des Umsatzanteils im Jahr 2025 auf Lösungen; Dienste sollen mit einer CAGR von 22,6 % bis 2031 am schnellsten wachsen.

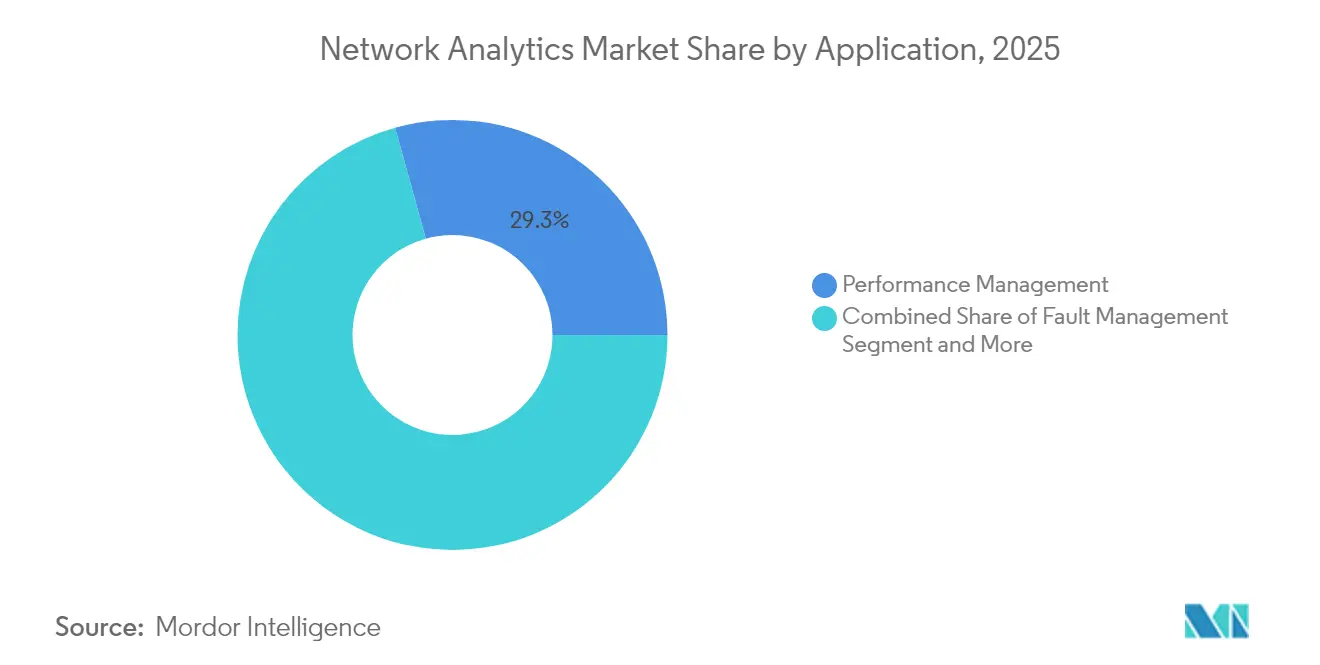

- Nach Anwendung hielt das Leistungsmanagement im Jahr 2025 einen Anteil von 29,30 % an der Netzwerkanalyse-Marktgröße, während Sicherheit und Anomalieerkennung bis 2031 mit einer CAGR von 23,0 % wachsen sollen.

- Nach Endnutzer dominierten Kommunikationsdienstleister im Jahr 2025 mit einem Anteil von 47,20 % an der Netzwerkanalyse-Marktgröße; Cloud-Dienstleister weisen die höchste prognostizierte CAGR von 22,3 % bis 2031 auf.

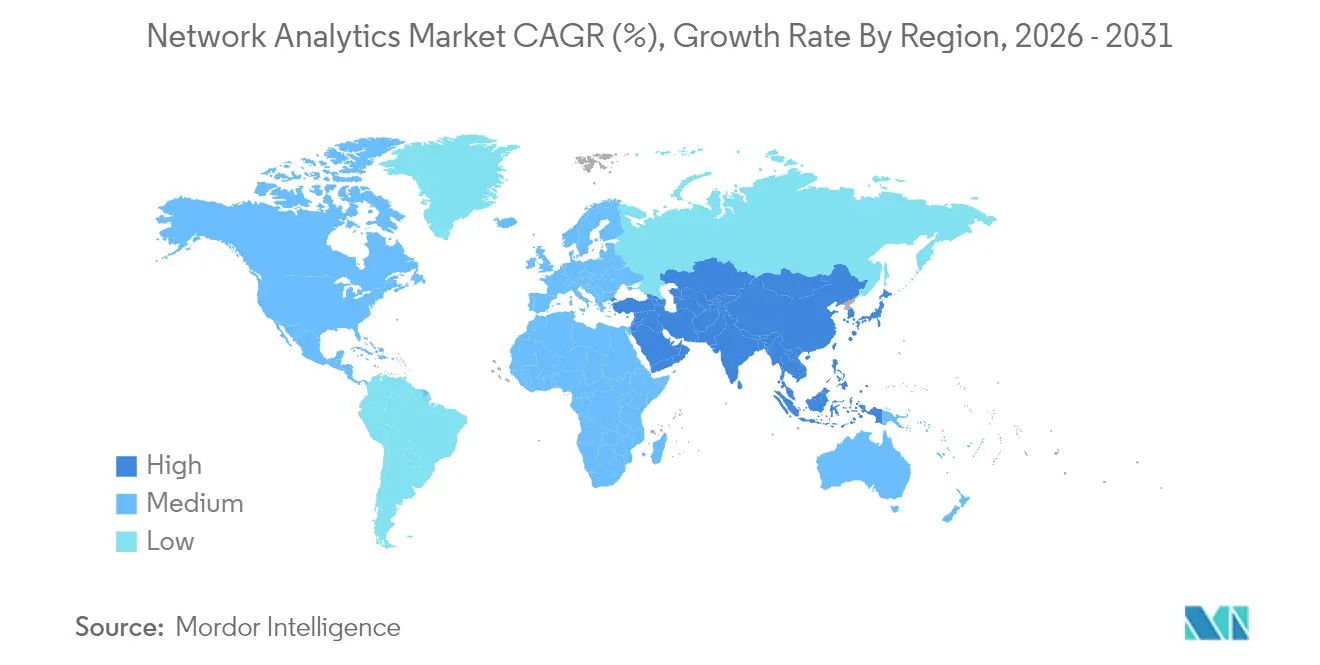

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,60 %; Asien-Pazifik ist für eine CAGR von 22,7 % über 2026–2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Netzwerkanalyse-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Autonome und selbstverwaltende Netzwerke | +5.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| IoT- und Maschine-zu-Maschine-Expansion | +4.7% | Asien-Pazifik, Global | Langfristig (≥ 4 Jahre) |

| 5G-Ausbau und Anstieg des Datenverkehrs | +4.3% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Optimierung durch geschlossene KI-Digital-Zwillinge | +3.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| API-gestützte Monetarisierung von Netzwerk-als-Code | +2.1% | Nordamerika, aufstrebendes Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an autonomen und selbstverwaltenden Netzwerken

Die zunehmende Netzwerkkomplexität und die Kosten von Ausfallzeiten – USD 9.000 pro Minute für Cloud-zentrierte Unternehmen – haben die Nachfrage nach selbstheilender Infrastruktur verstärkt. KI-gestützte Analyseplattformen sagen Fehler voraus und beheben sie, was einen Wandel von der reaktiven Fehlerbehebung zur proaktiven Optimierung ermöglicht. Branchen mit unternehmenskritischen Workloads sind zunehmend auf AIOps angewiesen, wobei 72 % der IT-Führungskräfte plattformbasierte Architekturen planen, die Analysen, Automatisierung und Beobachtbarkeit zusammenführen[2]Chuck Robbins, „Die Rolle der prädiktiven Automatisierung in modernen Netzwerken”, Cisco, cisco.com. Infolgedessen integrieren Anbieter Echtzeit-Anomalieerkennung und richtliniengesteuerte Orchestrierung, um die mittlere Reparaturzeit zu verkürzen und Service-Level-Ziele zu schützen.

Aufstieg des IoT und der Maschine-zu-Maschine-Kommunikation

Netzwerkanalyseplattformen haben Transparenz auf Geräteebene, Protokoll-Dekodierung und verhaltensbasierte Basislinienbildung hinzugefügt, um heterogenen Datenverkehr zu verwalten. In der Fertigung, bei Versorgungsunternehmen und bei Smart-City-Projekten unterstützt Echtzeitanalyse vorausschauende Wartung und Energieoptimierung, was messbare Kosteneinsparungen und Verbesserungen der Betriebszeit ermöglicht.

Exponentielles Datenverkehrswachstum und Druck durch den 5G-Ausbau

5G verspricht Geschwindigkeiten, die 100-mal schneller sind als 4G, und eine Latenz von unter 1 Millisekunde, mit Unterstützung für bis zu 1 Million Geräte pro Quadratkilometer. Eine solche Dichte verstärkt Datenverkehrsspitzen und die Komplexität des Slicings. Kommunikationsdienstleister verlassen sich auf Analysen, um Netzwerk-Slices zu modellieren, Kapazitäten zu prognostizieren und die Erlebnisqualität bei Live-Veranstaltungen aufrechtzuerhalten. Die Echtzeit-Korrelation von Funk-, Kern- und Transportmetriken bildet nun die Grundlage für differenzierte Garantien für Unternehmenskunden.

Optimierung durch geschlossene KI-Digital-Zwillinge

Digitale Zwillinge replizieren Live-Netzwerke für Szenariotests, Kapazitätsplanung und Risikobewertung von Änderungen. In Verbindung mit KI haben sie bei frühen Anwendern eine Verbesserung der Problemlösungszeit um 32 % erzielt[3]Rob Thomas, „Hybrid-Cloud-Strategie nach HashiCorp”, IBM, ibm.com. Große Unternehmen simulieren Upgrades in einer Sandbox-Umgebung, setzen Konfigurationen sicher ein und speisen Telemetriedaten nach der Bereitstellung wieder in das Modell ein, wodurch ein positiver Optimierungskreislauf über Planung, Implementierung und Betrieb hinweg entsteht.

API-basierte Netzwerk-als-Code-Monetarisierung erfordert Echtzeitanalysen

Programmierbare Schnittstellen ermöglichen es Dienstleistern, Bandbreite, Latenz und Sicherheitsfunktionen als On-Demand-Dienste anzubieten. Echtzeitanalysen validieren Service-Level-Vereinbarungen, erkennen missbräuchliche Nutzung und unterstützen die dynamische Preisgestaltung. Telekommunikationsanbieter, die über die reine Konnektivität hinausgehen, betten Nutzungstelemetrie in Produktkataloge ein und ermöglichen so schnelle Microservice-Einführungen, die den durchschnittlichen Umsatz pro Nutzer steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und unsicherer Return on Investment | -2.1% | Schwellenmärkte, Global | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und regulatorische Einschränkungen | -1.8% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im Bereich KI/ML-Betrieb | -1.5% | Schwellenmärkte, Global | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit durch proprietäre Protokolle | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und unsicherer Return on Investment

Umfassende Bereitstellungen erfordern Softwarelizenzen, telemetriefähige Hardware, Systemintegration und Mitarbeiterschulungen. Die Quantifizierung finanzieller Erträge, die mit reduzierten Ausfällen oder verbesserter Kundenerfahrung verbunden sind, bleibt insbesondere für kleine und mittelgroße Organisationen eine Herausforderung. Die abonnementbasierte Cloud-Bereitstellung verringert den Kapitalbedarf, doch Budgetdruck in Schwellenländern verlangsamt die Einführung nach wie vor.

Datenschutz- und regulatorische Einschränkungen

Rahmenwerke wie die DSGVO legen strenge Regeln für die Nutzung, Speicherung und Übertragung von Daten fest. Netzwerke, die persönliche oder sensible Informationen übertragen, müssen Verkehrsdaten anonymisieren oder lokalisieren, was globale Analysearchitekturen erschwert. Anbieter reagieren mit detaillierter Datenmaskierung, rollenbasiertem Zugriff und regionalen Verarbeitungsoptionen, doch sich ändernde regulatorische Anforderungen erhöhen den Compliance-Aufwand weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Einführung beschleunigt die Transformation

Cloud-Bereitstellungen sollen mit einer CAGR von 23,4 % wachsen und damit den gesamten Netzwerkanalyse-Markt übertreffen. Der Wandel wird durch elastische Skalierbarkeit, nutzungsbasierte Abrechnung und einen einfacheren Zugang für verteilte Teams angetrieben. Trotz dieses Schwungs behielten On-Premise-Installationen im Jahr 2025 aufgrund erhöhter Sicherheits- und Souveränitätsanforderungen einen Umsatzanteil von 55,20 %. Hybride Architekturen haben an Beliebtheit gewonnen, da Organisationen bestehende Investitionen mit zukünftiger Agilität verbinden – ein Trend, der durch Finanzinstitute bestätigt wird, von denen 91 % ihre Cloud-Modernisierungsreise bereits begonnen haben.

Hybride Betriebsmuster veranschaulichen eine pragmatische Sichtweise: Workloads mit strengen Datenkontrollanforderungen verbleiben On-Premise, während stoßartige Analyseaufgaben in öffentliche Clouds verlagert werden. Diese Dualität unterstützt die Kostenoptimierung ohne Einbußen bei der Governance. Analysten stellen fest, dass 30 % der Unternehmens-Workloads nun in öffentlichen Clouds liegen, wobei Analysen und DevOps die Migrationen anführen. Anbieter haben reagiert, indem sie containerisierte Kollektoren, SaaS-Dashboards und einheitliche Richtlinien-Engines bereitstellen, die private und öffentliche Domänen umspannen. Kontinuierliche Integrations-Pipelines betten Analysen weiter in den täglichen Betrieb ein und verkürzen Entwicklungszyklen.

Nach Komponente: Dienste schaffen langfristigen Mehrwert

Lösungen dominierten den Umsatz im Jahr 2025 mit 62,40 %, doch Dienste sollen jährlich um 22,6 % wachsen, da Organisationen spezialisiertes Fachwissen suchen. Beratungs- und Integrationsaufträge richten Analysearchitekturen auf Geschäftsziele aus, während verwaltete Dienste die tägliche Abstimmung und Regelwartung auslagern. Die Dienstleistungswelle spiegelt breitere IT-Outsourcing-Muster wider; das Segment der Managed-Service-Anbieter soll 2024 USD 350 Milliarden erreichen und bis 2033 USD 1 Billion übersteigen.

Dienstleistungspartner bieten zunehmend KI-gestützte Beratungsangebote an, die Leistungserkenntnisse in Geschäftsergebnisse übersetzen. Unternehmen, die solche Modelle einsetzen, haben Kosteneinsparungen von 20–30 % und Produktivitätssteigerungen von bis zu 25 % gemeldet. Um der Nachfrage gerecht zu werden, bündeln Anbieter Runbooks, vortrainierte Modelle und Remote-SOC-Kapazitäten, um die Zeit bis zur Wertschöpfung zu verkürzen und die KI-Qualifikationslücke zu schließen. Diese Entwicklung festigt Dienste als Eckpfeiler des Netzwerkanalyse-Marktes, erschließt wiederkehrende Umsätze und vertieft Kundenbeziehungen.

Nach Anwendung: Sicherheitsbedenken treiben die Einführung von Analysen voran

Sicherheits- und Anomalieerkennungsplattformen sollen mit einer CAGR von 23,0 % wachsen und damit die Ambitionen im Bereich Leistungsmanagement und Fehlermanagement übertreffen. Die Kosten von Datenschutzverletzungen für Unternehmen im Bereich professioneller Dienstleistungen veranlassen Vorstände, Schutzmaßnahmen genauer zu prüfen. KI-gestützte Analysen korrelieren Billionen von Paketen, Protokollen und Datensätzen, um subtile Angriffsmuster nahezu in Echtzeit aufzudecken. Infolgedessen setzen viele Organisationen nun ein einheitliches Analyse-Framework ein, das Sicherheits-, Leistungs- und Kundenerfahrungserkenntnisse miteinander verknüpft.

Obwohl das Leistungsmanagement im Jahr 2025 einen Anteil von 29,30 % hielt, entwickelt sich seine Rolle hin zur Ursachenanalyse, die hybride und Multi-Cloud-Umgebungen umfasst. Intelligente Routing-Engines und Datenverkehrsoptimierungsalgorithmen nutzen Live-Telemetrie, um Datenströme von Überlastungen oder bösartigen Aktivitäten umzuleiten, die Nutzererfahrung zu erhalten und gleichzeitig Bandbreitenkosten zu senken. Kundenerfahrungsanalysen verknüpfen technische Metriken weiter mit der Stimmungslage und ermöglichen proaktive Service-Gutschriften und Kundenbindungskampagnen.

Nach Endnutzer: Cloud-Anbieter gestalten die Analyselandschaft neu

Kommunikationsdienstleister führten mit 47,20 % des Umsatzes im Jahr 2025, doch Cloud-Anbieter bilden die am schnellsten wachsende Gruppe mit einer CAGR von 22,3 %. Hyperscaler wenden Analysen an, um Rechenlasten auszugleichen, Ost-West-Bedrohungsvektoren zu erkennen und die regionsübergreifende Konnektivität sicherzustellen. Ihr Innovationstempo setzt traditionelle Telekommunikationsunternehmen unter Druck, ähnliche Echtzeit-Intelligenz einzuführen oder das Risiko der Kommoditisierung einzugehen. Unternehmen in den Bereichen Banken, Gesundheitswesen und Einzelhandel beschleunigen ebenfalls die Einführung und verbinden Netzwerktransparenz mit regulatorischer Compliance und Omnichannel-Erlebnissen.

Der Cloud-Leistungsbericht, der AWS, Microsoft Azure und Google Cloud vergleicht, unterstreicht die steigende Nachfrage nach anbieterneutraler Telemetrie, die Verfügbarkeit und Latenz über Regionen hinweg bewertet. Organisationen integrieren solche Vergleichsdaten mit internen Datenströmen, um die Workload-Platzierung zu bestimmen und Service-Level-Ziele auszuhandeln. Da Cloud-Anbieter Netzwerkanalysen zum Standard machen, betten sie auch offene APIs ein, die ein Ökosystem von Mehrwertpartnern fördern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 37,60 %, gestützt durch frühe Einführung, erhebliche IT-Budgets und ein fortgeschrittenes Anbieter-Ökosystem. Finanzdienstleistungs- und Gesundheitsorganisationen in den Vereinigten Staaten setzen KI-gestützte Analysen ein, um strenge Anforderungen an Betriebszeit und Datenschutz zu erfüllen. Kanadische Netzbetreiber nutzen Analysen, um den landesweiten 5G-Ausbau zu optimieren und Verpflichtungen zur ländlichen Versorgung zu erfüllen. Regulatorische Klarheit und reichlich vorhandene Talente beschleunigen Experimente mit prädiktiver Automatisierung und halten die Region an der Spitze der Innovation.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 22,7 % bis 2031. China und Indien finanzieren groß angelegte 5G-, Smart-City- und industrielle IoT-Projekte, die eine detaillierte Transparenz in Multi-Anbieter-Umgebungen erfordern. Japan und Südkorea integrieren KI mit Netzwerküberwachung, um Tests für autonome Fahrzeuge und Fabrikautomatisierung zu unterstützen, während Australien Analysen nutzt, um kritische Infrastrukturen vor Cyberbedrohungen zu schützen.

Europa schreitet inmitten strenger Vorschriften und erhöhtem Sicherheitsbewusstsein voran. Das Vereinigte Königreich und Deutschland führen die Einführung in Finanzdienstleistungen und Fertigung an und suchen DSGVO-konforme Erkenntnisse über hybride Architekturen hinweg. Frankreich und Italien erweitern Telekommunikationsbereitstellungen, um die Kundenzufriedenheit in wettbewerbsintensiven Mobilfunkmärkten aufrechtzuerhalten. Energie- und Versorgungsunternehmen in Nord- und Osteuropa setzen Analysen ein, um Anomalien in der Smart-Grid-Telemetrie zu erkennen. Anbieter, die in der Region erfolgreich sind, betonen Datensouveränitätskontrollen, detaillierte Benutzerzugriffsrichtlinien und automatisierte Compliance-Berichterstattung.

Regulatorisches Umfeld

Der Einsatz von Netzwerkanalysen wird zunehmend durch Cybersicherheits- und Lieferketten-Vorschriften geprägt, die die Erwartungen an Überwachung, Protokollierung und Berichterstattung erhöhen. In der Europäischen Union verschärft die NIS2-Richtlinie (Richtlinie (EU) 2022/2555) die Anforderungen an die Vorfallsbereitschaft für wesentliche und wichtige Einrichtungen, und die Durchführungsverordnung (EU) 2024/2690 der Kommission verschärft die technischen Anforderungen an die Protokollierung von Netzwerkverkehr und Authentifizierungsereignissen. Infolgedessen stehen Anbieter unter erhöhtem Druck, prüfbare Telemetriepipelines mit kontrolliertem Zugriff auf Analyseergebnisse zu betreiben.

In den Vereinigten Staaten hat die Federal Communications Commission (FCC) die Anforderungen an Telekommunikations-Lieferketten und Cybersicherheit verschärft, einschließlich Maßnahmen im Zusammenhang mit der FCC Covered List. Im Mai 2026 verabschiedete die FCC eine Notice of Proposed Rulemaking, um Einrichtungen, die auf der Covered List identifiziert wurden, die Erbringung inländischer zwischenstaatlicher Telekommunikationsdienste zu untersagen, und sie verabschiedete zudem Anforderungen für Betreiber von Unterseekabelnetzen zur Umsetzung von Cybersicherheits-Risikomanagementplänen. Diese Maßnahmen erhöhen die Prüfungsintensität bei der Netzwerkdatenverarbeitung, der Herkunft von Anbietern und den in Analyseplattformen eingebetteten Sicherheitskontrollen, die von Netzbetreibern und Betreibern kritischer Infrastrukturen genutzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Netzwerkanalyse beginnt mit der Telemetriegenerierung über physische und virtuelle Netzwerke (RAN, Core, Transport, SD-WAN, SASE und Cloud-Networking) und geht dann in die Erfassung und Normalisierung mittels Agenten, Collectoren, Flow-Logs, Paketaufzeichnung und APIs über. Netzwerkintelligenz-Plattformen reichern und analysieren die Daten anschließend durch KI/ML-Korrelation, Anomalieerkennung und Ursachenanalyse und leiten die Ergebnisse in Ausführungsebenen wie Orchestrierung, Ticketing- und Richtliniensysteme ein, wobei die Ausgaben über Dashboards, APIs und geschlossene Automatisierungsschleifen bereitgestellt werden. Infrastrukturanbieter (zum Beispiel Cisco und Nokia) und Plattformanbieter liefern die Kernsoftware, während Hyperscaler (AWS, Google Cloud) skalierbare Rechen- und Speicherkapazitäten für cloudbasierte Analysen bereitstellen.

Nachgelagert treiben Integration, Betrieb und Lebenszyklusoptimierung eine erhebliche Dienstleistungsebene an, wobei professionelle Dienstleister und Managed-Service-Anbieter (wie Accenture und Cognizant) Netzwerktransparenz, Automatisierung und Multi-Cloud-Betrieb in fortlaufende Engagements verpacken. Partnerschaften unterstützen zunehmend Fachwissen und Automatisierung, darunter die Einführung von Autonomous Network Fabric durch Nokia (Juni 2025), um telco-trainierte KI-Modelle über Observability und Behebung hinweg anzuwenden, sowie die Ankündigung einer strategischen KI-Allianz zwischen Mobileum und NOHOLD (September 2025), die sich auf KI-gestützte Automatisierung und die Monetarisierung von Telekommunikationsdaten konzentriert. Zu den Engpässen in der Kette zählen Sicherheitsbedenken in disaggregierten Umgebungen, anhaltende Qualifikationslücken im Bereich KI/ML-Betrieb für Netzwerkdatenpipelines sowie Kapex-/Opex-Beschränkungen, die Käufer zu SaaS- und Managed-Modellen drängen.

Wettbewerbslandschaft

Der Netzwerkanalyse-Markt weist eine moderate Konzentration auf. Cisco, IBM und Juniper Networks kombinieren breite Portfolios mit globalem Support und festigen damit ihre Marktpositionen. Jedes Unternehmen hat Machine-Learning-Engines und absichtsbasierte Orchestrierung integriert, um sich von kommoditisierten Paketerfassungstools abzuheben. Spezialisierte Unternehmen wie SAS Institute und Sandvine konkurrieren durch Tiefe in der Hochgeschwindigkeits-Datenstromanalyse oder abonnentenbewussten Anwendungsfällen und drängen größere Wettbewerber, die Innovation zu beschleunigen.

Strategische Übernahmen veranschaulichen den Wettlauf um integrierte Lösungsstacks. IBMs Übernahme von HashiCorp erweitert seine Hybrid-Cloud-Reichweite, während Ciscos Ergänzung durch ThousandEyes die Transparenz auf das öffentliche Internet ausdehnt. Hewlett Packard Enterprise hat seine Aruba-Netzwerklinie mit leistungsstarken Switches für KI-Workloads gestärkt[4]David Hughes, „Bereitstellung einer KI-fähigen Switching-Fabric”, Hewlett Packard Enterprise, hpe.com. Anbieter-Roadmaps betonen Benutzerfreundlichkeit, geführte Fehlerbehebung und domänenübergreifende Korrelation, um nicht spezialisierte Betreiber zu bedienen.

Wachstumspotenzial liegt in der Analyse quantensicherer Verschlüsselung, der Validierung von Zero-Trust-Richtlinien und vertikalspezifischen Lösungen, die Domänen-Ontologien einbetten. Anbieter, die Partnerschaften mit Cloud-Hyperscalern und Sicherheitsinformationsplattformen eingehen, erlangen einen Erstmover-Vorteil. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da Open-Source-Kollektoren und Telemetriestandards proprietäre Schutzwälle erodieren und Anbieter zu wertschöpfender Datenwissenschaft und ergebnisbasierter Preisgestaltung drängen.

Marktführer im Bereich Netzwerkanalyse

Accenture PLC

Cisco Systems Inc.

Hewlett Packard Enterprise Company

IBM Corporation

Juniper Networks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standardisierte Interoperabilität in der 5G-Analyse schafft Freiräume für Anbieter, die die Datenerfassung mehrerer Anbieter und die geschlossene Assurance über RAN, Core und Transport hinweg produktisieren können. Im Februar 2026 aktualisierte 3GPP TS 129 552 (Release 19) mit detaillierten Verfahren für Signalisierungsabläufe der Netzwerkdatenanalyse und die Datenerfassung über mehrere 5G-Netzwerkfunktionen hinweg, und im März 2026 aktualisierte 3GPP TS 129 575 (Release 17), um die Analytics Data Repository Function (ADRF) für standardisierte Echtzeit-Dateninjektion, abonnementbasierte Erfassung und Batch-Abruf zu formalisieren. Diese Spezifikationen unterstützen kommerzielle Chancen für Analyseplattformen, die sich an standardisierten Schnittstellen orientieren und sich dennoch durch KI-gestützte Korrelation, Richtlinienvalidierung und domänenspezifische Anwendungsfälle für CSPs und Großunternehmen differenzieren.

Die Operationalisierung ist ein zentrales Chancenfeld. Viele Organisationen erzeugen bereits hochauflösende Telemetriedaten, aber Lücken zwischen Analyseergebnissen und Ausführungssystemen (Controllern, Orchestratoren und ITSM) begrenzen autonome Aktionen in Produktionsnetzwerken. Dies treibt die Nachfrage nach Streaming-Datenpipelines und Near-Real-Time-Scoring-Architekturen an, einschließlich auf Kafka und Flink basierenden Stacks, die von Branchenpraktikern im Jahr 2026 genannt wurden, um die Zeit bis zur Erkenntnisgewinnung zu verkürzen und die Integration mit Netzwerktechnik-Workflows zu ermöglichen. Anbieter und Dienstleistungspartner, die Datenqualitätskontrollen, erklärbare Ausgaben und vorgefertigte Integrationen für Hybrid- und Multi-Cloud-Umgebungen bündeln, können Budgets adressieren, die noch bei reinen Monitoring-Bereitstellungen verharren, insbesondere im Bereich Sicherheit und Anomalieerkennung, wo die domänenübergreifende Korrelation über Unternehmens-, Internet- und Cloud-Pfade weiterhin eine häufige Transparenzlücke darstellt.

Aktuelle Branchenentwicklungen

- Februar 2026: Accenture erwarb eine fortschrittliche KI-Technologieplattform von Avanseus, um seine kognitive Netzwerkplattform für die Telekommunikation zu erweitern. Die Übernahme erweitert Accentures Fähigkeit, agentenbasierte KI-gestützte Netzwerkbetriebsprogramme bereitzustellen, die Analytik mit Automatisierung verbinden. Sie erhöht zudem den Wettbewerbsdruck auf reine Analyseanbieter, da Systemintegratoren proprietäre KI-Fähigkeiten in Managed- und Professional-Services-Angebote einbetten.

- Dezember 2025: Hewlett Packard Enterprise erweiterte sein KI-nativen Networking-Portfolio, indem es Telemetriedaten von HPE Aruba Networking und HPE Juniper Networking Apstra über HPE OpsRamp in ein einheitliches hybrides Kommandozentrum integrierte. Die Vereinheitlichung dieser Datenquellen stärkt HPEs Position bei der End-to-End-Observability und beschleunigt die Konsolidierung von Analyse- und Betriebstools unter einer einzigen Steuerungsebene. Dieser Schritt erhöht die Anforderungen an die domänenübergreifende Korrelation über Campus-, Rechenzentrums- und Hybrid-Cloud-Netzwerke hinweg.

- Juli 2025: Hewlett Packard Enterprise schloss die vollständige Bargeldübernahme von Juniper Networks ab, nach einer Einigung mit dem US-Justizministerium, die die Veräußerung des Instant-On-Geschäfts von HPE verlangte. Die Transaktion verändert die Wettbewerbsdynamik, indem sie die Portfolios von Aruba und Juniper in den Bereichen Switching, Routing und KI-gestützten Netzwerkbetrieb zusammenführt. Sie konzentriert außerdem Analyse- und Automatisierungsressourcen bei einem größeren Full-Stack-Networking-Anbieter, was die Beschaffungsentscheidungen für CSP- und Unternehmens-Netzwerkanalyse-Einsätze beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Netzwerkanalyse Software und zugehörige Dienstleistungen, die Netzwerkdaten (wie Flows, Pakete und Telemetrie) erfassen und analysieren, um die Leistung zu verbessern, die Kapazität zu planen und abnormales Verhalten über Unternehmens-, Telekommunikations- und Cloud-Netzwerke hinweg zu identifizieren.

Ausgeschlossener Umfang: Wir schließen speziell entwickelte interne Tools, die nur für den internen Gebrauch bestimmt sind, sowie eigenständige Hardware-Probes aus, wenn sie ohne ein Analysesoftware-Abonnement verkauft werden.

Übersicht der Segmentierung

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Komponente

- Lösungen

- Netzwerkintelligenz-Plattformen

- Leistungsmanagement

- Sicherheitsanalyse

- Ursachen- und Anomalieerkennung

- Datenverkehrsoptimierung

- Dienste

- Professionelle Dienste

- Verwaltete Dienste

- Lösungen

- Nach Anwendung

- Leistungsmanagement

- Fehlermanagement

- Kundenerfahrungsmanagement

- Sicherheit und Anomalieerkennung

- Intelligentes Routing und Datenverkehrsoptimierung

- Nach Endnutzer

- Kommunikationsdienstleister

- Telekommunikationsanbieter

- Internetdienstleister

- Satellitenkommunikationsanbieter

- Kabelnetzanbieter

- Cloud-Dienstleister

- Unternehmen

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Kommunikationsdienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Deskarbeit begann mit der Abstimmung von Definitionen und der Umsatzgrenze über Softwarelizenzen, Abonnements und Managed Services hinweg. Wir nutzten öffentliche Referenzen wie Breitband- und Telekommunikationsdatensätze der FCC, ITU-Indikatoren, NIST-Cybersicherheitsleitlinien, ENISA-Bedrohungsberichte und OECD-Statistiken zur digitalen Wirtschaft, um Verkehrswachstum, Sicherheitsdruck und Trends bei der Unternehmenskonnektivität zu verstehen.

Anschließend prüften wir Anbieterunterlagen und Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichte, um typische Kaufmuster abzubilden, einschließlich der Verschiebung der Analytik von On-Premise-Bereitstellungen zu cloudbasierten Angeboten. Patentdatenbanken wurden geprüft, um Bereiche mit steigenden Investitionen zu identifizieren (zum Beispiel Telemetrieanalyse und Automatisierung), und ein Nachrichten- und Finanzabonnement half, wichtige Verträge, Partnerschaften und Preissignale zu verfolgen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung von Annahmen und Klärung offener Fragen genutzt.

Primärinterviews und Umfragen

Primärdaten stammten aus Interviews und Umfragen mit Führungskräften des Netzwerkbetriebs, Sicherheitsteams, Managed-Service-Anbietern und Produktverantwortlichen, die Budgets und Bereitstellungsentscheidungen einsehen. Für einen globalen Markt wie diesen wurde die Abdeckung auf Amerika, EMEA und APAC verteilt, um Unterschiede in der Cloud-Reife, den Telekommunikationsinvestitionszyklen und dem Grad des Compliance-Drucks zu prüfen. Die Rückmeldungen der Befragten wurden genutzt, um durchschnittliche Vertragswerte, typische Modulakzeptanz und die Art, wie Käufer Analytik von benachbarten Monitoring-Tools unterscheiden, zu verfeinern.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 14 % | APAC: 39 % |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 31 % | EMEA: 35 % |

| Kleinere Anbieter: 14 % | Manager: 55 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels Top-Down- und Bottom-Up-Prüfungen erstellt, wobei Top-Down-Nachfragepools aus Ausgabensignalen für Telekommunikations- und Unternehmensnetzwerke rekonstruiert und anschließend nach dem realistischen Anteil gefiltert wurden, der auf Analysesoftware und zugehörige Dienstleistungen entfällt. Die Gesamtsummen wurden mittels selektiver Bottom-Up-Näherungen wie stichprobenartiger Anbieterumsatzaufteilungen, Kanalprüfungen mit Dienstanbietern und ASP-mal-Volumen-Logik für typische Bereitstellungen gegengeprüft.

Wichtige Inputs, die das Modell geprägt haben, umfassten das Verkehrswachstum bei Unternehmen und Betreibern, das Tempo des 5G- und Glasfaser-Rollouts, die Migration von Cloud-Workloads, die Akzeptanzrate der Telemetrie und die Häufigkeit von Netzwerksicherheitsvorfällen, die Analytik-Upgrades auslösen. Wo direkte Umsatzaufteilungen nicht durchgängig ersichtlich waren, wurden Lücken durch in Interviews validierte Proxy-Verhältnisse (zum Beispiel Analytik-Anbindungsraten an Monitoring-Bereitstellungen) geschlossen und anschließend regionsübergreifend stresstestet.

Prognosen wurden mittels Szenarioanalyse entwickelt, gestützt durch Trendlinien aus den oben genannten Indikatoren, und die Szenarien wurden verfeinert, nachdem geprüft wurde, was Praktiker in Bezug auf Budgetwachstum, Cloud-Verschiebung und Konsolidierungszyklen in den kommenden Jahren erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale wie die regionale Richtung der IT-Ausgaben, Telekommunikations-Capex-Zyklen und das erwartete Tempo der Cloud-Einführung geprüft, und die größten Abweichungen wurden vor der Freigabe untersucht. Wenn eine Zahl unplausibel erschien, wurde das Modell mit angepassten Treibern erneut ausgeführt, und die Annahme wurde durch Folgeinterviews mit Experten erneut getestet.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Produkteinführungen, regulatorische Verschiebungen oder starke Veränderungen bei den Investitionen der Betreiber. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden eine aktualisierte, an die neuesten verfügbaren Informationen angepasste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Netzwerkanalyse mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Netzwerkanalyse können variieren, selbst wenn sie scheinbar dasselbe Thema abdecken, da die Abgrenzung des Umfangs unterschiedlich gezogen wird und derselbe Umsatz manchmal in mehr als einer Kategorie erfasst wird. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, der Handhabung des Zeitpunkts der Währungsumrechnung und der Frage, ob Dienstleistungen als Teil des Marktes behandelt oder ausgeschlossen werden.

Die Hauptlücke ergibt sich daraus, ob eigenständiges Netzwerk-Monitoring und reine Hardware-Probes in die Analytik-Gesamtsummen einbezogen werden, wobei Mordor Intelligence Netzwerkanalyse nur dann zählt, wenn Software und zugehörige Dienstleistungen paket-, flow- oder telemetriebasierte Analysen liefern und nicht nur einfache Monitoring-Transparenz.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,97 Mrd. USD (2026) | |

| Globale Beratung A | 3,32 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und scheint eine engere Monetarisierungsperspektive anzuwenden, was den Dienstleistungsumsatz unterzählen und die Erfassung der Cloud-Abonnement-Expansion verzögern kann. |

| Branchenverlag B | 2,89 Mrd. USD (2022) | Verankert das Modell in einem älteren Basisjahr und einem längeren Prognosehorizont, und die öffentliche Zusammenfassung trennt reine Monitoring-Suiten nicht klar von Analytik, was den Ausgangspunkt erheblich verschieben kann. |

Zusammengenommen spiegelt die Spanne hauptsächlich Umfangsentscheidungen und zeitliche Aspekte wider, nicht nur Arithmetik. Indem die Schätzung an beobachtbare Nachfrageindikatoren wie Verkehrswachstum, Cloud-Migration und Telekommunikationsinvestitionszyklen gebunden wird, bleibt die Marktsumme nachvollziehbar an wiederholbare Schritte gebunden, die bei sich ändernden Bedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Netzwerkanalyse-Marktes?

Der Markt beläuft sich im Jahr 2026 auf USD 4,97 Milliarden und soll bis 2031 auf USD 13,03 Milliarden wachsen.

Welche Region führt beim Umsatz mit Netzwerkanalyse-Lösungen?

Nordamerika führt mit einem Umsatzanteil von 37,60 % im Jahr 2025, angetrieben durch frühe Einführung und groß angelegte 5G-Investitionen.

Warum sind Cloud-Dienstleister das am schnellsten wachsende Endnutzersegment?

Ihre CAGR von 22,3 % spiegelt den Bedarf wider, komplexe, verteilte Infrastrukturen zu optimieren und eine leistungsstarke Servicebereitstellung sicherzustellen.

Wie verbessert KI die Ergebnisse der Netzwerkanalyse?

KI ermöglicht vorausschauende Wartung, automatisierte Fehlerbehebung und Sicherheitsanomalieerkennung und verkürzt die Lösungszeit in einigen Bereitstellungen um bis zu 32 %.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen expandieren mit einer CAGR von 23,4 % aufgrund von Skalierbarkeit, niedrigeren Vorabkosten und schnellem Service-Rollout.

Seite zuletzt aktualisiert am: