Größe und Marktanteil des Marktes für hochleistungsfähige Datenanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 152.60 Milliarden US-Dollar |

| Marktgröße (2031) | 398.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hochleistungsfähige Datenanalyse durch Mordor Intelligence

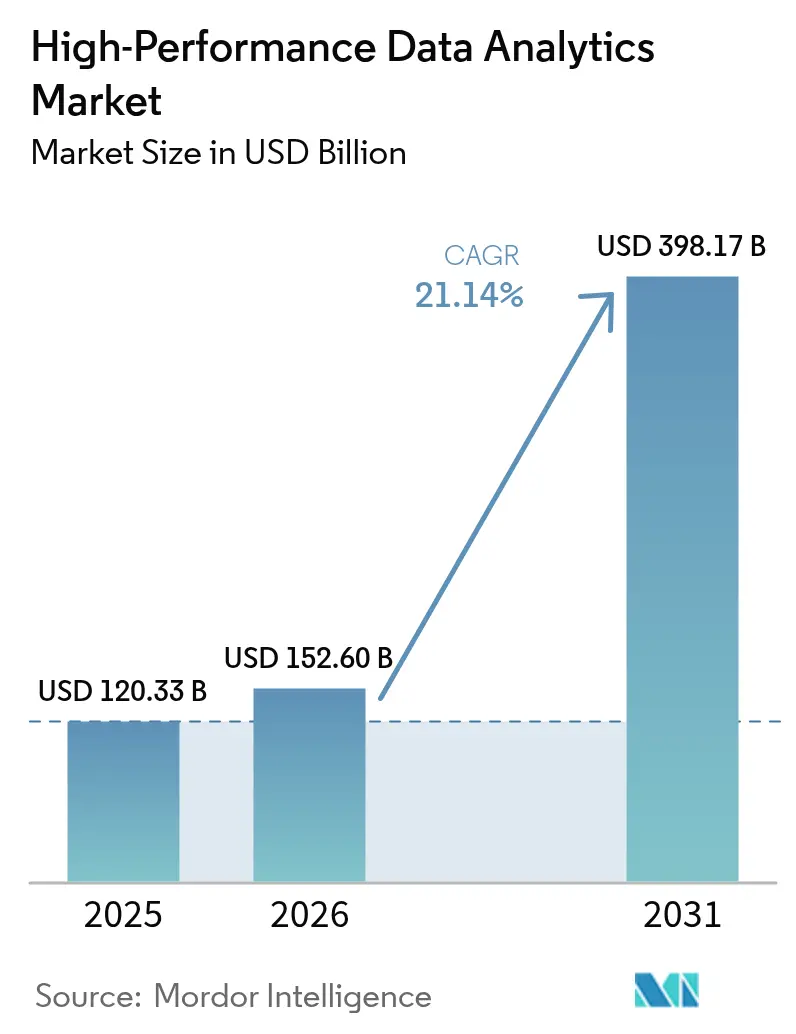

Die Marktgröße für hochleistungsfähige Datenanalyse wird voraussichtlich von 120,33 Milliarden USD im Jahr 2025 auf 152,60 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 398,17 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 21,14 % über den Zeitraum 2026–2031 entspricht. Das rasante Wachstum beim Training von KI- und Machine-Learning-Modellen, die Echtzeit-Betrugserkennung im Bankwesen sowie die Optimierung von Netzen für erneuerbare Energien zwingen Unternehmen dazu, veraltete Cluster durch parallele GPU-Architekturen zu ersetzen. Cloud- und Hybrid-Bereitstellungen dominieren, da Hyperscaler Beschleuniger auf Abruf vermieten und damit Kapitalhürden für kleine und mittlere Unternehmen beseitigen. Hardware erzielt nach wie vor den größten Umsatz, doch Beschleuniger – GPUs, FPGAs und ASICs – sind die am schnellsten wachsende Komponente, da sich Workloads in Richtung tensoroptimierter Chips verlagern. Regional gesehen führt Nordamerika bei den Ausgaben, doch der asiatisch-pazifische Raum ist der Wachstumsmotor, da staatliche KI-Mandate in China, Japan und Indien die Petascale-Kapazität ausbauen.

Wichtigste Erkenntnisse des Berichts

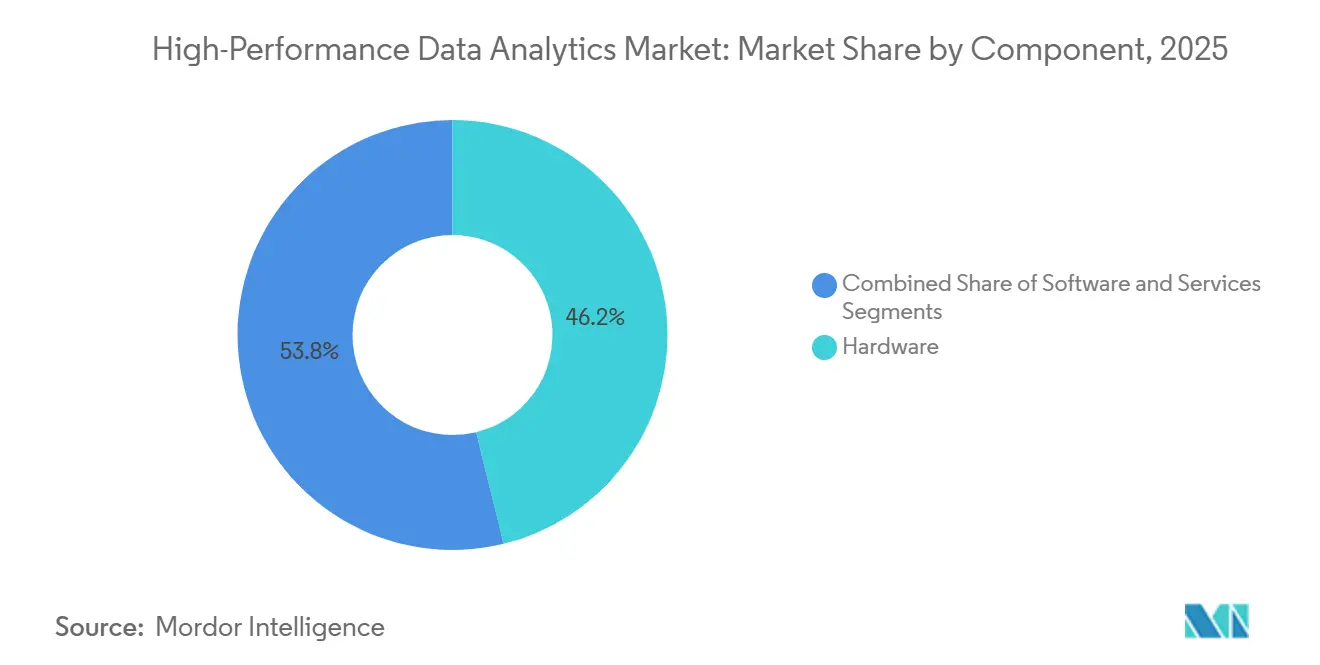

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 46,19 %, während Beschleuniger bis 2031 voraussichtlich mit einer CAGR von 21,97 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 71,84 % des Marktanteils für hochleistungsfähige Datenanalyse auf Cloud- und Hybrid-Lösungen, wobei dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 21,56 % wachsen wird.

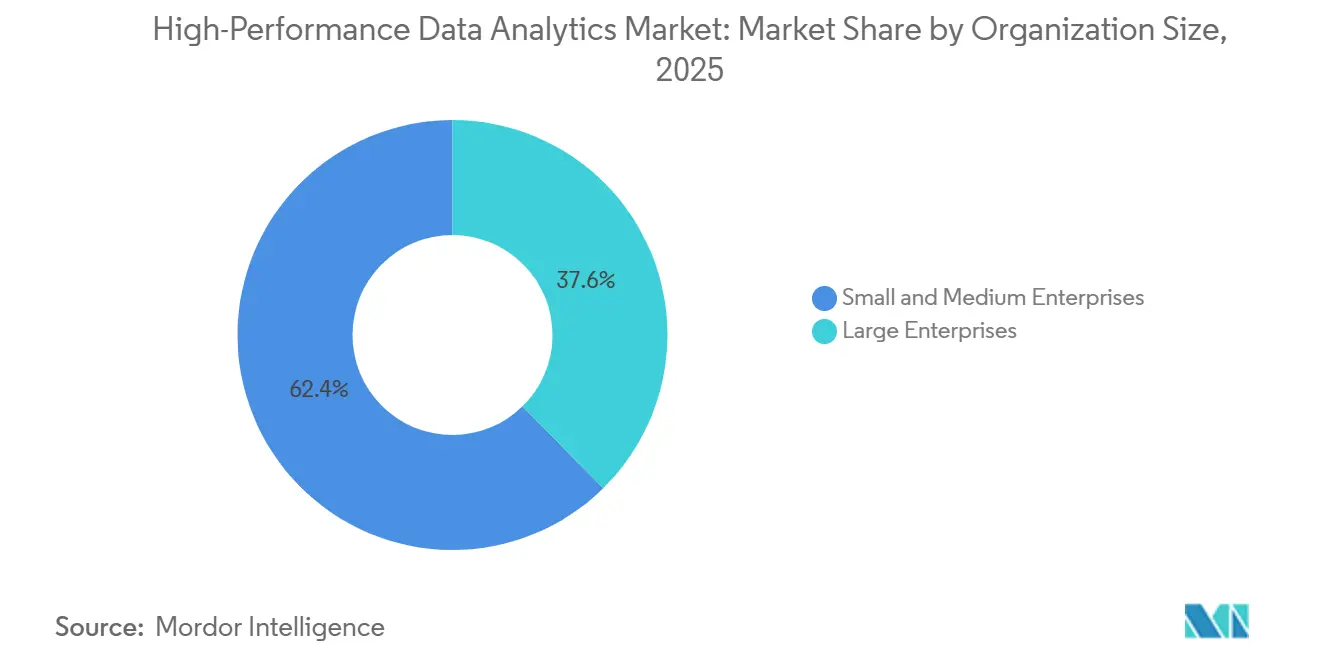

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Ausgabenanteil von 62,36 %, während kleine und mittlere Unternehmen im Zeitraum 2026–2031 mit einer CAGR von 21,67 % wachsen.

- Nach Endnutzerbranche trugen Bankwesen, Finanzdienstleistungen und Versicherungen im Jahr 2025 24,53 % zum Umsatz bei, während Einzel- und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 21,88 % wachsen wird.

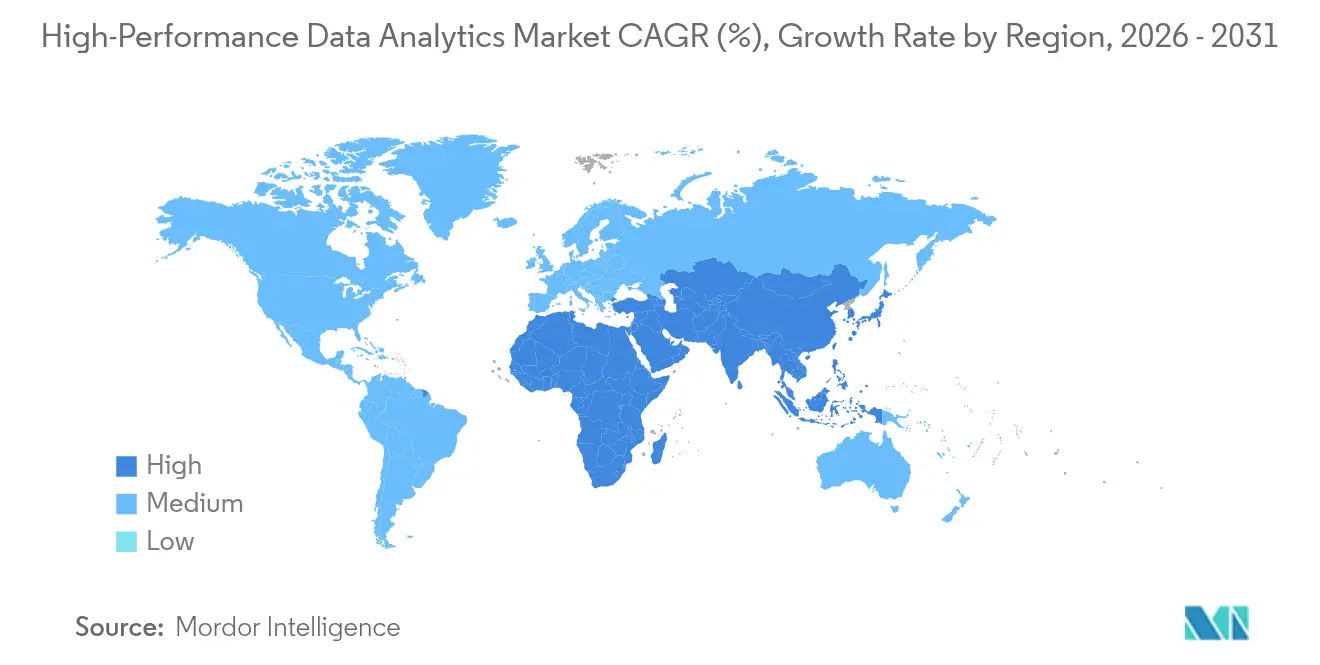

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,29 %, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 22,07 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochleistungsfähige Datenanalyse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg beim Training von KI- und ML-Modellen mit Anforderungen an die Datenverarbeitung im Petabyte-Maßstab | +4.20% | Global, mit Schwerpunkt in Nordamerika, China und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von Edge-to-Cloud-HPC für intelligente Fertigung | +3.80% | Asiatisch-pazifischer Raum als Kern (China, Japan, Südkorea), Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Echtzeit-Analysen im Bankwesen, Finanzdienstleistungen und Versicherungen zur Betrugserkennung | +3.50% | Global, angeführt von Nordamerika und Europa, mit Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten pro Kern für GPU- und CPU-Cluster, die erschwingliches HPC für kleine und mittlere Unternehmen ermöglichen | +3.10% | Global, mit frühen Gewinnen in Nordamerika, Europa und Indien | Langfristig (≥ 4 Jahre) |

| Programme zur Modernisierung von Big-Data im nationalen Verteidigungsbereich | +2.90% | Nordamerika, Europa, Australien und Naher Osten | Langfristig (≥ 4 Jahre) |

| Initiativen zur Optimierung von Netzen für erneuerbare Energien, die HPC-Analysen vorantreiben | +2.60% | Europa, Nordamerika, mit aufkommender Einführung in China und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg beim Training von KI- und ML-Modellen mit Anforderungen an die Datenverarbeitung im Petabyte-Maßstab

Workloads für große Sprachmodelle und generative KI greifen regelmäßig auf Trainingsdatensätze von mehr als 10 Petabyte zurück, was Unternehmen dazu zwingt, festplattengebundene Hadoop-Cluster durch GPU-beschleunigte Frameworks zu ersetzen, die die Zeit bis zur Konvergenz um den Faktor zehn verkürzen.[1]Nvidia Corporation, „Nvidia NeMo Framework beschleunigt das Training großer Sprachmodelle”, nvidia.com Hyperscaler in Nordamerika und China verzeichneten im Jahr 2025 einen Anstieg der GPU-Instanzstunden um 340 % im Jahresvergleich, da Unternehmen Foundation-Modelle für die rechtliche Recherche, die Identifizierung von Wirkstoffzielen und das automatisierte Fahren feinabstimmten.[2]Bloomberg News, „AWS und Microsoft senken GPU-Preise, um KI-Workloads zu gewinnen”, bloomberg.com Das Cerebras WSE-3-Einzelchipsystem lieferte im Jahr 2026 im Argonne National Laboratory 52 Petaflops und bewies damit, dass Wafer-Scale-Designs Netzwerkengpässe beseitigen können.[3]Microsoft Azure, „Hybride HPC-Architektur für Unternehmens-Workloads”, azure.microsoft.com Cloud-Anbieter bündeln jetzt automatisierte Orchestrierungstools, die Checkpointing und Fehlertoleranz verwalten, sodass sich Datenwissenschaftler auf die Modelllogik konzentrieren können, ohne tiefgreifende MPI-Kenntnisse zu benötigen. Sobald ein Trainingsauftrag 72 Stunden überschreitet, werden GPU-Cluster zur kostengünstigsten Option – ein Schwellenwert, den im Jahr 2025 bereits 60 % der KI-Projekte in Unternehmen überschritten haben.[4]McKinsey and Company, „KI-Trainingsinfrastruktur: Wirtschaftliche und technische Überlegungen”, mckinsey.com

Wachstum von Edge-to-Cloud-HPC für intelligente Fertigung

Industrieanlagen streamen heute mehr als 1 Terabyte Sensordaten pro Tag, was den Einsatz kompakter Edge-Server erfordert, die Anomalien innerhalb von Millisekunden erkennen, bevor Zusammenfassungen an Cloud-Datenlager übermittelt werden. Intel und Foxconn rüsteten im Jahr 2025 500 Montagelinien in Shenzhen mit OpenVINO-Edge-Geräten aus, wodurch die Latenz bei der Fehlererkennung von 8 Sekunden auf 120 Millisekunden gesenkt und der Ausschuss um 18 % reduziert wurde. Automobilhersteller folgen demselben Muster: Das BMW-Werk Regensburg nutzt HPE-Edgeline-Geräte zur Echtzeit-Inspektion von 3D-Schweißdaten. Japans Ministerium für Wirtschaft, Handel und Industrie stellte im Jahr 2025 45 Milliarden JPY (310 Millionen USD) bereit, um ähnliche Edge-Installationen zu subventionieren, mit dem Ziel einer Produktivitätssteigerung von 12 % bis 2028. Internationale Standards wie ISO 23247 schaffen Interoperabilität und ermöglichen den Betrieb gemischter Flotten aus Nvidia-Jetson-Inferenzmodulen und AMD-EPYC-Vorverarbeitungsknoten.

Beschleunigte Einführung von Echtzeit-Analysen im Bankwesen, Finanzdienstleistungen und Versicherungen zur Betrugserkennung

Globale Zahlungsnetzwerke erfordern eine Betrugsbewertung in unter einer Sekunde, was Banken dazu veranlasst, GPU-beschleunigte Graphanalysen einzusetzen, die Milliarden von Transaktionsknoten abbilden. JPMorgan Chase verarbeitete im Jahr 2025 12 Milliarden Transaktionen auf IBM-Power10-Servern mit Nvidia-A100-GPUs, kennzeichnete 4,2 Millionen Hochrisiko-Ereignisse und reduzierte dabei Falschmeldungen um 30 %. Europas PSD3-Regelung, die im Januar 2026 in Kraft trat, schreibt eine Echtzeit-Überwachung vor und katalysiert Upgrades in der gesamten Region. Oracles Exadata X10M, das Mitte 2025 veröffentlicht wurde, speichert den Zustand von Betrugsmodellen im persistenten Speicher und reduziert die Kaltstart-Latenz um 80 %. Im asiatisch-pazifischen Raum kombinieren Banken öffentliche Cloud-Frontends mit lokalen Analyse-Engines, um Souveränitätsregeln einzuhalten, wie Implementierungen bei DBS Bank und ICICI Bank zeigen.

Sinkende Kosten pro Kern für GPU- und CPU-Cluster, die erschwingliches HPC für kleine und mittlere Unternehmen ermöglichen

Die Preise für Beschleuniger sanken im Jahr 2025 um 35 % im Jahresvergleich, da Hyperscaler hauseigene Chips wie AWS Trainium2 einführten und damit den Zugang für kapitalknappere Unternehmen erweiterten. Verbrauchsbasierte Abrechnung beseitigt Kapitalausgaben und ermöglicht es kleinen und mittleren Unternehmen, Cluster stundenweise zu skalieren, anstatt Geräte direkt zu kaufen. Dells APEX-Dienst wandelt lokale Bereitstellungen in monatliche Abonnements um und bietet planbare Kosten sowie automatische Hardware-Erneuerungen im Drei-Jahres-Rhythmus. Anreize des öffentlichen Sektors verstärken den Trend: Indiens Digital-India-Programm erstattet qualifizierten kleinen und mittleren Unternehmen bis zu 50 % der förderfähigen Cloud-Ausgaben. Da das Preis-Leistungs-Verhältnis von Beschleunigern gegenüber CPUs sinkt, verkürzt sich die Amortisationszeit für das Auslagern in die Cloud bei saisonalen Workloads auf unter sechs Monate, was die Einführung beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für dedizierte HPC-Cluster | -2.80% | Global, besonders ausgeprägt bei mittelgroßen Unternehmen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten HPC- und Parallelverarbeitungs-Fachkräften | -2.20% | Global, mit gravierenden Lücken im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsvorschriften, die grenzüberschreitende Cloud-Analysen einschränken | -1.90% | Europa (DSGVO), China, Indien, mit aufkommenden Einschränkungen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Infrastrukturzuverlässigkeitsprobleme in Schwellenmärkten, die kontinuierliche Datenströme behindern | -1.60% | Subsahara-Afrika, Südostasien, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für dedizierte HPC-Cluster

Lokale Cluster kosten etwa 15.000 USD pro GPU-Knoten, und jährliche Ausgaben für Strom, Kühlung und Wartung kommen noch einmal mit 40 %–60 % der Anfangsinvestition hinzu, was mittelgroße Unternehmen abschreckt. Eine Deloitte-Umfrage aus dem Jahr 2025 ergab, dass 58 % der europäischen Hersteller unvorhersehbare Egress-Gebühren als wesentlichen Nachteil der Cloud nannten, was die prognostizierten Einsparungen schmälert. Der Stromverbrauch ist erheblich: Ein 1.024-Knoten-Nvidia-H100-Cluster kann 2,5 Megawatt verbrauchen, vergleichbar mit 1.800 Haushalten, was Betreiber dazu zwingt, dedizierte Versorgungsverträge abzuschließen. Flüssigkühlung kostet laut einem Bericht des Uptime Institute zusätzlich 1,2 Millionen USD pro Megawatt abgeführter Wärme. Diese wirtschaftlichen Rahmenbedingungen benachteiligen Unternehmen mit unregelmäßigen Workloads wie Quartalsplanungen und treiben die Migration zu nutzungsbasierten Modellen voran.

Mangel an qualifizierten HPC- und Parallelverarbeitungs-Fachkräften

Achtundsechzig Prozent der globalen HPC-Zentren meldeten im Jahr 2025 offene Stellen für CUDA-, OpenMP- oder MPI-Rollen, und die durchschnittliche Zeit bis zur Einstellung von Führungskräften betrug neun Monate. Universitäten bilden jährlich weniger als 2.000 Spezialisten für paralleles Rechnen aus, während 18.000 Stellen offen sind, was die Gehälter in die Höhe treibt und Bereitstellungen verlangsamt. Der asiatisch-pazifische Raum ist am stärksten betroffen, da Chinas neue KI-Institute und Indiens erweitertes Supercomputing-Programm um dieselben Talente konkurrieren und Fluktuationsraten von über 25 % in Labors der zweiten Reihe verursachen. Unternehmen investieren in interne Akademien – IBM zertifizierte im Jahr 2025 1.200 Entwickler –, doch die Ausbildung einsatzbereiter Mitarbeiter kann ein Jahr dauern. Schneller Hardware-Wechsel erschwert die Situation zusätzlich, da für eine GPU-Generation optimierter Code auf der nächsten möglicherweise schlechter abschneidet, was eine kontinuierliche Weiterbildung erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleuniger treiben Workloads der nächsten Generation an

Das Hardware-Segment machte im Jahr 2025 46,19 % des Umsatzes aus und festigte damit seine Rolle als Rückgrat des Marktes für hochleistungsfähige Datenanalyse. Innerhalb der Hardware wachsen Beschleuniger mit einer CAGR von 21,97 %, da GPUs, FPGAs und ASICs Matrixoperationen weitaus schneller ausführen als CPUs. Nvidia-Blackwell-B200-GPUs liefern 20 Petaflops FP4-Inferenz bei geringerem Stromverbrauch als frühere A100-Einheiten und ermöglichen so die Bereitstellung von Sprachmodellen in Echtzeit. AMD MI300X bietet 192 GB HBM3-Speicher und behebt damit Bandbreitenbeschränkungen, die bisher das Training großer Modelle einschränkten. Hochgeschwindigkeits-NVMe-over-Fabrics-Speicher reduziert I/O-Engpässe und steigert den nachhaltigen Durchsatz auf Petabyte-Niveau.

Software-Komponenten florieren parallel dazu, da Anbieter Kubernetes-basierte Orchestrierung bündeln, die die Cluster-Komplexität verbirgt und die durchschnittliche Auslastung von 40 % auf über 70 % steigert. Der Dienstleistungsumsatz steigt, da Unternehmen ohne HPC-Kenntnisse Optimierung und Überwachung auslagern. Zusammen positioniert dieses Ökosystem Beschleuniger als den entscheidenden Wachstumshebel, und ihre Verbreitung unterstützt die künftige Expansion der Marktgröße für hochleistungsfähige Datenanalyse sowohl in Cloud- als auch in lokalen Umgebungen.

Nach Bereitstellungsmodell: Cloud- und Hybrid-Architekturen dominieren

Cloud- und Hybrid-Modelle hielten im Jahr 2025 71,84 % des Umsatzes, was zeigt, wie gut Verbrauchspreisgestaltung und nahezu sofortige Skalierbarkeit zu datenintensiven Workloads passen. AWS-Trainium2-Instanzen, die 40 % günstiger als vergleichbare H100-Angebote sind, lösten eine breite Einführung bei Start-ups aus, die Sprachmodelle feinabstimmen. Googles Cross-Cloud Interconnect, das im Jahr 2026 eingeführt wurde, überträgt Daten im Petabyte-Maßstab zwischen lokalen Clustern und Google Compute Engine mit einer Latenz von unter 10 Millisekunden.

Regulierte Branchen betreiben sensible Workloads weiterhin in privaten Rechenzentren, aber die meisten haben inzwischen Hybrid-Frameworks eingeführt, die saisonale Spitzen in die öffentliche Cloud auslagern. Egress-Gebühren von durchschnittlich 0,09 USD pro GB machen es unpraktisch, große Datensätze zurückzuführen, was Analyse-Pipelines effektiv an den ursprünglichen Anbieter bindet. Souveräne Cloud-Zonen – AWS Local Zones in Saudi-Arabien und Azure Stack Hub in Indien – versuchen, Datenschutzanforderungen mit Hyperscale-Wirtschaftlichkeit in Einklang zu bringen. Diese Entwicklungen stellen sicher, dass Cloud- und Hybrid-Bereitstellungen den Markt für hochleistungsfähige Datenanalyse über den gesamten Prognosezeitraum hinweg weiter vorantreiben werden.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen die Einführung

Großunternehmen dominierten im Jahr 2025 mit 62,36 % der Ausgaben, da mehrjährige Verträge und globale Supportanforderungen die Volumenpreisgestaltung von Hyperscalern begünstigen. Dennoch sind kleine und mittlere Unternehmen mit einer CAGR von 21,67 % die am schnellsten wachsende Gruppe, unterstützt durch einsteigerfreundliche SaaS-Plattformen wie Databricks Unity Catalog, das die Governance für Lakehouse-Umgebungen automatisiert. Snowflake Cortex AI ermöglicht es Geschäftsanalysten, Stimmungsanalysen mit einem einzigen SQL-Aufruf auszulösen, ohne Python-Kenntnisse zu benötigen.

Staatliche Förderprogramme beschleunigen die Einführung: Singapurs SME-Go-Digital-Programm subventioniert Cloud-Pilotprojekte, während Indien Steuergutschriften im Rahmen von Digital India anbietet. Finanzierungsprogramme wie Dell APEX verteilen Zahlungen und ermöglichen es Unternehmen, Infrastruktur als Betriebsausgabe zu behandeln. Da diese Mechanismen konvergieren, vergrößern kleine und mittlere Unternehmen ihren Anteil am Markt für hochleistungsfähige Datenanalyse, ohne tiefe interne technische Teams aufbauen zu müssen.

Nach Endnutzerbranche: Einzelhandel führt das Wachstum an

Bankwesen, Finanzdienstleistungen und Versicherungen trugen im Jahr 2025 24,53 % zum Umsatz bei, gestützt durch Betrugsanalysen und Kapitalmodellierung, doch das Wachstum flacht ab, da Kernsysteme reifen. Einzel- und E-Commerce hingegen wird voraussichtlich mit einer CAGR von 21,88 % wachsen, angetrieben durch Personalisierung in unter 100 Millisekunden, die Upselling ermöglicht, bevor die Aufmerksamkeit des Käufers nachlässt. Walmarts Item-360-Engine analysierte im Jahr 2025 täglich 2,5 Milliarden Transaktionen und reduzierte Fehlbestände um 22 %.

Gesundheitswesen und Biowissenschaften zeigen starke Dynamik, da genomische Pipelines den Rechenbedarf jährlich um 40 % steigern. Regierung und Verteidigung, Energie und Versorgungsunternehmen sowie Telekommunikation halten zusammen mittlere einstellige Anteile, aber Anwendungsfälle – Netzoptimierung, 5G-Netzwerk-Slicing, Qualitätskontrolle – weiten sich aus. Diese branchenspezifischen Dynamiken tragen gemeinsam zur Expansion des Marktes für hochleistungsfähige Datenanalyse bei.

Geografische Analyse

Nordamerika behielt im Jahr 2025 41,29 % der Ausgaben dank Kapitalausgaben der Hyperscaler von über 200 Milliarden USD und föderaler Exascale-Programme wie dem Frontier-System, das die Ein-Exaflop-Grenze durchbrach. Kanada investierte im Jahr 2025 400 Millionen CAD (295 Millionen USD), um die nationale Kapazität bis 2027 auf 100 Petaflops zu steigern. Mexiko entwickelt sich zu einem Nearshoring-Rechenzentrumsstandort mit kombinierten Hyperscaler-Investitionen von 3,2 Milliarden USD im Jahr 2025.

Der asiatisch-pazifische Raum wird mit einer CAGR von 22,07 % das schnellste Wachstum verzeichnen, angetrieben durch Chinas Plan für 1.000 Exaflops bis 2030 und Japans Roadmap für quantenklassische Hybridlösungen. Indien erweiterte seine Nationale Supercomputing-Mission im Jahr 2025 auf 18 Zentren, wobei 4.500 Crore INR (540 Millionen USD) für Upgrades der dritten Phase bereitgestellt wurden. Australiens neuer Supercomputer in Canberra zielt auf 50 Petaflops für die Klimaforschung ab. Datensouveränitätsgesetze in China und Indien bestehen auf lokaler Verarbeitung und lenken Investitionen in länderspezifische Cloud-Zonen.

Europa hält einen Anteil von Mitte der 20 %, unterstützt durch das EuroHPC Joint Undertaking, das Pre-Exascale-Systeme in Spanien, Italien und Deutschland mit Budgets von über 8 Milliarden EUR (9 Milliarden USD) finanzierte. Deutschlands JUPITER erreichte im Jahr 2025 500 Petaflops und demonstrierte energieeffiziente Flüssigkühlung. Das Vereinigte Königreich stellte 900 Millionen GBP (1,15 Milliarden USD) für eine KI-Forschungsressource bereit, obwohl der Talentabfluss nach dem Brexit den Fortschritt verlangsamt. Südamerika sowie der Nahe Osten und Afrika sind noch im Entstehen, aber nicht untätig; der staatliche Vermögensfonds Saudi-Arabiens eröffnete im Jahr 2025 ein nationales HPC-Zentrum.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter Amazon Web Services, Microsoft, Google, Hewlett Packard Enterprise und Nvidia erzielten im Jahr 2025 etwa 55 % des globalen Umsatzes. Hyperscaler integrieren sich vertikal, indem sie eigene Chips wie AWS Trainium2, Google TPU v5 und Microsoft Maia entwickeln, um die Abhängigkeit von Drittanbieter-Chips zu verringern. Traditionelle Hardware-Unternehmen schwenken auf softwaredefinierte Orchestrierung und verwaltete Dienste um und bündeln Kubernetes-Cluster mit Infrastrukturverkäufen, um die Komplexität zu verbergen.

Aufstrebende Anbieter wie Cerebras Systems nutzen Wafer-Scale-Silizium, um Inter-Knoten-Latenz zu eliminieren, und Graphcore zielt mit Intelligence Processing Units auf spärliche Inferenz ab, doch beiden fehlt die Vertriebsreichweite der Hyperscaler.

Open-Source-Frameworks – Apache Spark, Dask, Ray – machen Middleware zur Massenware und zwingen proprietäre Anbieter, sich durch Sicherheitszertifizierungen und Unternehmensunterstützung zu differenzieren. Fusionen und Übernahmen gestalten das Feld um: Broadcom erwarb VMware im Jahr 2024, um Virtualisierungsverbindungen zu stärken, und AMDs frühere Übernahme von Xilinx stärkt seinen FPGA-Stack. Der Gesamtwettbewerb konzentriert sich auf die Senkung der Kosten pro Flop bei gleichzeitiger direkter Integration von Analysen in vertikale SaaS-Plattformen.

Marktführer im Bereich hochleistungsfähige Datenanalyse

SAS Institute, Inc.

Oracle Corporation

ATOS SE

Microsoft Corporation

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NVIDIA stellte die Blackwell-Ultra-Architektur mit dem NVL576-Rack vor, das 576 Rubin-Ultra-GPUs beherbergt und exascale-fähiges KI-Computing ermöglicht, während der Energieverbrauch durch co-integrierte Optik gesenkt wird.

- Mai 2025: One Stop Systems unterzeichnete ein Kooperationsabkommen für Forschung und Entwicklung mit USSOCOM zur gemeinsamen Entwicklung robuster Edge-HPC-Einheiten für KI-Workloads im Feldeinsatz.

- Mai 2025: Seer veröffentlichte Proteograph ONE plus SP200-Automatisierung und steigerte damit den wöchentlichen Proteomik-Durchsatz auf über 1.000 Proben.

- April 2025: Google Cloud stellte autonome Datenfundament-Dienste und Workflow-Agenten vor, die die Kampagnenproduktivität für Partner wie die Radisson Hotel Group um 50 % steigern.

- März 2025: IonOpticks ernannte neue globale Vertriebsleiter zur Vorbereitung auf erweiterte Proteomik- und klinische Markteinführungen.

Umfang des globalen Berichts über den Markt für hochleistungsfähige Datenanalyse

Der Bericht über den Markt für hochleistungsfähige Datenanalyse ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Bereitstellungsmodell (On-Premise, Cloud und Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (Bankwesen, Finanzdienstleistungen und Versicherungen, Regierung und Verteidigung, Energie und Versorgungsunternehmen, Einzel- und E-Commerce, Gesundheitswesen und Biowissenschaften, Telekommunikations- und IT-Dienstleistungen, Fertigung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Server |

| Beschleuniger (GPU, FPGA, ASIC) | |

| Hochgeschwindigkeitsspeicher | |

| Verbindungs- und Netzwerktechnik | |

| Software | Verteilte Dateisysteme und Datenbanken |

| Analyse-Frameworks und -Bibliotheken | |

| Orchestrierung und Cluster-Management | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premise |

| Cloud und Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Regierung und Verteidigung |

| Energie und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Telekommunikations- und IT-Dienstleistungen |

| Fertigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Komponente | Hardware | Server |

| Beschleuniger (GPU, FPGA, ASIC) | ||

| Hochgeschwindigkeitsspeicher | ||

| Verbindungs- und Netzwerktechnik | ||

| Software | Verteilte Dateisysteme und Datenbanken | |

| Analyse-Frameworks und -Bibliotheken | ||

| Orchestrierung und Cluster-Management | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud und Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen | |

| Regierung und Verteidigung | ||

| Energie und Versorgungsunternehmen | ||

| Einzel- und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| Telekommunikations- und IT-Dienstleistungen | ||

| Fertigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für hochleistungsfähige Datenanalyse voraussichtlich wachsen?

Zwischen 2026 und 2031 werden die Ausgaben voraussichtlich mit einer CAGR von 21,14 % steigen, was den Markt von 152,60 Milliarden USD im Jahr 2026 auf 398,17 Milliarden USD bis 2031 bringen wird.

Welches Bereitstellungsmodell erzielt den größten Anteil am aktuellen Umsatz?

Cloud- und Hybrid-Bereitstellungen generierten im Jahr 2025 71,84 % des globalen Umsatzes, was die breite Präferenz für verbrauchsbasierte Preisgestaltung und elastische Kapazität widerspiegelt.

Warum sind Beschleuniger so wichtig für Analyse-Workloads?

GPUs, FPGAs und ASICs führen Tensor- und Matrixoperationen weitaus schneller aus als CPUs, ermöglichen KI-Inferenz in Echtzeit und verkürzen die Modelltrainingszeit, was ihre CAGR von 21,97 % vorantreibt.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 22,07 % wachsen, da staatliche KI-Mandate in China, Japan und Indien weiterhin Petascale-Kapazität aufbauen.

Was schränkt die lokale Einführung für mittelgroße Unternehmen ein?

Hohe Gesamtbetriebskosten, einschließlich 15.000 USD pro GPU-Knoten zuzüglich hoher Strom- und Kühlungskosten, machen dedizierte Cluster für unregelmäßige Workloads schwer zu rechtfertigen.

Wie gravierend ist der Fachkräftemangel in der Parallelverarbeitung?

Im Jahr 2025 meldeten 68 % der HPC-Zentren unbesetzte CUDA- oder MPI-Stellen, und die globale Nachfrage übertraf das Universitätsangebot um etwa das Neunfache, was die Einstellungszyklen auf neun Monate verlängerte.

Seite zuletzt aktualisiert am: