Marktgröße und -anteil für Data Wrangling

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.87 Milliarden US-Dollar |

| Marktgröße (2031) | 6.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.08% CAGR |

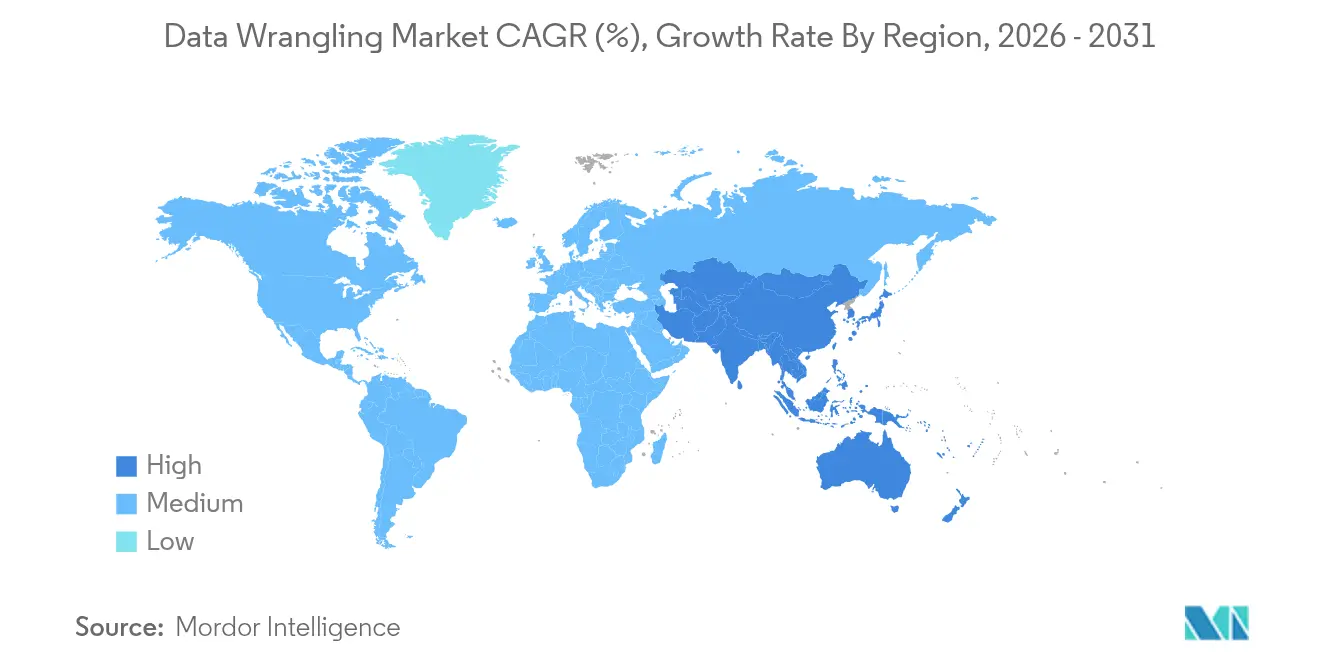

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

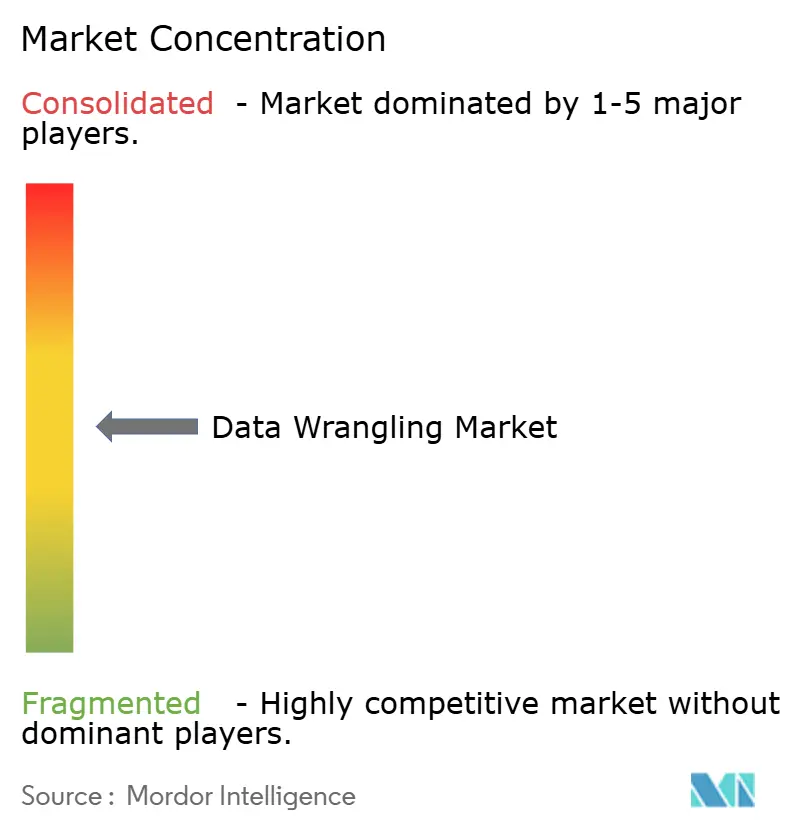

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Data Wrangling von Mordor Intelligence

Die Marktgröße für Data Wrangling wird voraussichtlich von 3,48 Milliarden USD im Jahr 2025 auf 3,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,08 % über den Zeitraum 2026–2031 6,54 Milliarden USD erreichen. Im Prognosezeitraum werden das beschleunigte Wachstum der Unternehmensdaten, die steigende Nachfrage nach Echtzeitanalysen und der Wechsel von traditionellen ETL-Suiten zu KI-gestützten Aufbereitungsplattformen die wichtigsten Wachstumstreiber bleiben. Anbieter integrieren generative KI, Low-Code-Transformationsabläufe und Lakehouse-Konnektoren, um die Zeit bis zur Erkenntnisgewinnung zu verkürzen und Self-Service in Finanz-, Marketing- und Betriebsteams zu unterstützen. Die Wettbewerbsintensität steigt, da Hyperscale-Cloud-Anbieter native Wrangling-Funktionen integrieren, was reine Datenvorbereitung-Unternehmen zwingt, sich durch domänenspezifische Automatisierung und multimodale Unterstützung zu differenzieren. Neue Vorschriften, die robuste Governance-Rahmenwerke und Herkunftsberichte vorschreiben, verstärken den Adoptionsschwung zusätzlich, auch wenn steigende Rechenkosten Unternehmen zu hybriden Bereitstellungsmodellen drängen.

Wichtigste Erkenntnisse des Berichts

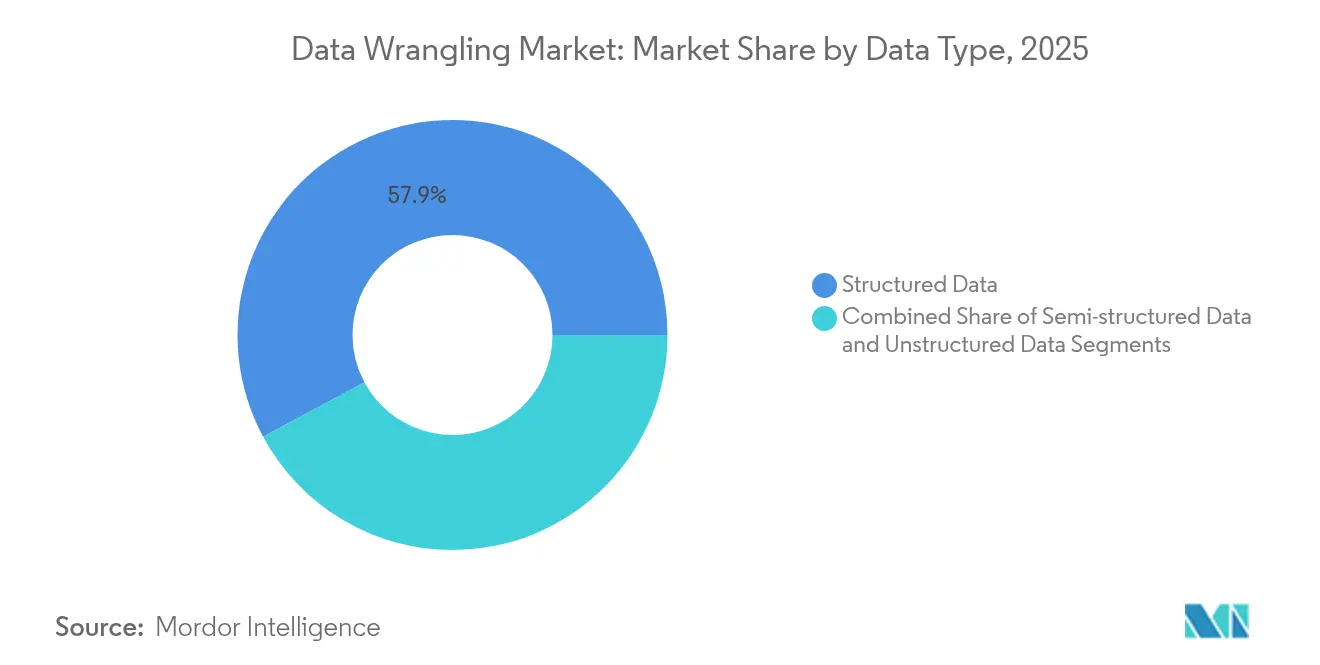

- Nach Datentyp behielten strukturierte Formate im Jahr 2025 einen Marktanteil von 57,85 % am Markt für Data Wrangling, während unstrukturierte Formate bis 2031 voraussichtlich mit einer CAGR von 12,32 % wachsen werden.

- Nach Komponente erzielte Software im Jahr 2025 68,85 % des Umsatzes; Dienstleistungen stellen die am schnellsten wachsende Komponente mit einer CAGR von 12,45 % bis 2031 dar.

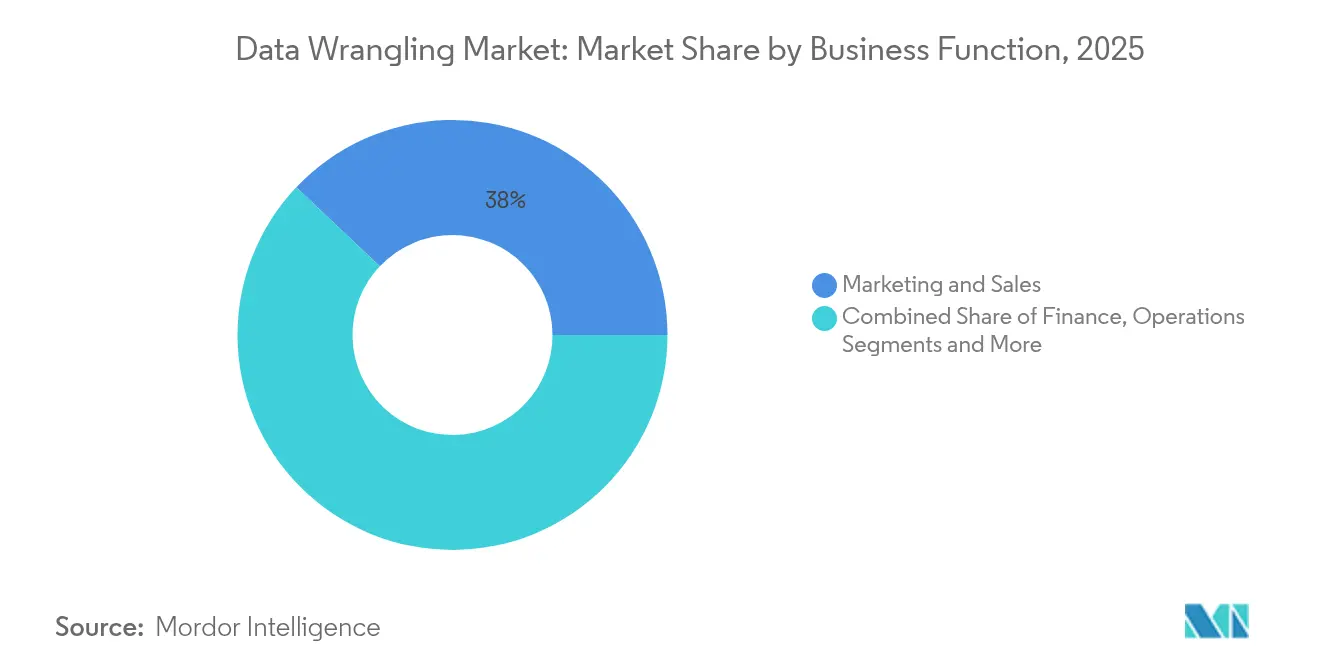

- Nach Geschäftsfunktion führte Marketing und Vertrieb mit einem Anteil von 37,95 % am Markt für Data Wrangling im Jahr 2025, während Finanzen voraussichtlich mit einer CAGR von 11,98 % wachsen werden.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 27,35 % am Markt für Data Wrangling, und BFSI wächst mit einer CAGR von 11,42 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,10 %, während Asien-Pazifik bis 2031 eine CAGR von 11,75 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Data Wrangling

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Datenvolumina | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Fortschritte in der KI-gesteuerten Automatisierung | +2.1% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Self-Service-Analysen | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere Qualitäts- und Governance-Vorschriften | +1.7% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Momentum bei der Migration zu Lakehouse-Architekturen | +1.4% | APAC, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Aufstieg von No-Code-LLM-Copiloten | +1.2% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Datenvolumina in allen Branchen

McKinsey schätzt, dass die globalen Ausgaben für Rechenzentren bis 2030 6,7 Billionen USD erreichen werden, wovon 5,2 Billionen USD direkt auf KI-Workloads entfallen. Edge-Geräte, 5G-Rollouts und die Digitalisierung von Fertigungslinien treiben die Datenerzeugung voran, die die Kapazität veralteter ETL-Systeme übersteigt. Asien-Pazifik veranschaulicht diesen Trend mit 12.206 MW operativer Rechenzentrums-Leistung und 14.338 MW in der Entwicklung im Jahr 2024. Unternehmen wechseln daher zu Plattformen, die in der Lage sind, vielfältige, hochfrequente Datenströme in lokalen Rechtsgebieten zu verarbeiten, die Datensouveränitätsvorschriften auferlegen.

Fortschritte in KI- und Big-Data-Technologien zur Ermöglichung von Automatisierung

Anbieter wie Alteryx haben generative Assistenten integriert, die Transformationsschritte empfehlen und Zusammenfassungen in natürlicher Sprache erstellen. Gartners Taxonomie für agentische Analysen aus dem Jahr 2025 verweist auf autonome Pipelines, die sich selbst bei Schema-Abweichungen korrigieren und die Rechenzuweisung optimieren. Databricks beschleunigte diesen Trend durch die Übernahme von Lilac AI und fügte seinem Lakehouse-Stack eine LLM-basierte Datenqualitätsbewertung hinzu. Während KI die Produktivität steigert, dämpfen Organisationen die Einführung mit hybriden Bereitstellungsstrategien, die Kostenspitzen beim Rechnen abmildern.

Steigende Nachfrage nach Self-Service-Datenvorbereitung bei Geschäftsanwendern

Fallstudien aus dem Einzelhandel zeigen, dass 54 % der Unternehmen durch Datenanalyse-Initiativen mindestens 10 % Gewinnzuwachs erzielten, aber dennoch auf fragmentierte Datensilos stoßen, die Self-Service behindern. Programme für Citizen-Data-Scientists und eingebettete Wrangling-Module in BI-Suiten statten Finanz- und Merchandising-Teams mit Point-and-Click-Oberflächen aus. Gartner prognostiziert, dass bis 2027 mehr als die Hälfte der Chief Data and Analytics Officers in Datenkompetenzprogramme investieren wird, was verdeutlicht, dass die Förderung von Soft Skills genauso wichtig ist wie die Auswahl der richtigen Werkzeuge.

Strengere Vorschriften zur Datenqualität und Governance

BCBS 239 und die DSGVO erhöhen den Bedarf an Herkunftsnachweisen, Rückverfolgbarkeit und prüfungssicheren Transformationen. Die jüngsten RDARR-Überprüfungen der Europäischen Zentralbank haben anhaltende Lücken bei der Risikodatenaggregation aufgezeigt, was Banken dazu veranlasst, Unternehmensplattformen einzuführen, die die Regeldurchsetzung automatisieren. Gesundheitsdienstleister setzen De-Identifizierungsroutinen ein, um die HIPAA-Anforderungen zu erfüllen und gleichzeitig granulare klinische Attribute für Forschungszwecke zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein für Data-Wrangling-Werkzeuge bei KMU | -1.8% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedingte Datenzugangsbeschränkungen | -1.2% | EU, APAC | Langfristig (≥ 4 Jahre) |

| Mangel an Cloud-Datentechnik-Fachkräften | -1.1% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Rechenkosten | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein für Data-Wrangling-Werkzeuge bei KMU

KMU machen 98,9 % aller Unternehmen in Zentral- und Westasien aus, doch mangelnde digitale Kompetenzen und Budgetbeschränkungen lassen viele auf Tabellenkalkulationen angewiesen sein[1]Asiatische Entwicklungsbank, "Asia SME Monitor 2022," adb.org . Politische Gremien befürworten Ausbildungssubventionen und Cloud-Gutscheine zur Ausweitung der Nutzung, während Anbieter Freemium-Stufen und lokale Wiederverkäuferpartnerschaften verfolgen, um dieses preissensible Segment zu erschließen.

Steigende Cloud-Rechenkosten für durch generative KI erweiterte Wrangling-Workloads

IBM meldete zwischen 2023 und 2025 einen Anstieg der Rechenausgaben um 89 %, was 70 % der Führungskräfte dazu veranlasste, KI-Projekte zu verzögern. Unternehmen vergleichen nun die Gesamtbetriebskosten bei Hyperscalern, setzen parametereffiziente Modelle ein und speichern Zwischenergebnisse zwischen, um die Ausgaben zu begrenzen. Diese Maßnahmen dämpfen, aber beseitigen nicht die Nachfrage nach KI-reichen Vorbereitungspipelines und erhalten die langfristige Wachstumstrajektorie des Marktes für Data Wrangling.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Datentyp: Unstrukturierte Volumina eröffnen neue Horizonte

Strukturierte Daten trugen im Jahr 2025 2,01 Milliarden USD zur Marktgröße für Data Wrangling bei, was einem Umsatzanteil von 57,85 % entspricht. Relationale Tabellen bleiben für die Transaktionsintegrität und das Kernberichtswesen unverzichtbar. Dennoch müssen moderne Pipelines Protokolle, Clickstreams und Sensordaten in Data-Warehouse- und Lakehouse-Umgebungen zusammenführen. SQL-zentrierte visuelle Builder, die automatisch Herkunftskarten erstellen, helfen Unternehmen, die Governance aufrechtzuerhalten, wenn die Zeilenzahlen steigen.

Das Segment der unstrukturierten Daten soll zwischen 2026 und 2031 bei einer CAGR von 12,32 % – dem höchsten Tempo unter den Datentypen – einen inkrementellen Umsatz von 1,19 Milliarden USD hinzufügen. LLM-gestützte Klassifizierung und Computer-Vision-Fähigkeiten erschließen Erkenntnisse aus Verträgen, technischen Zeichnungen und Videoframes. Anbieter differenzieren sich durch integrierte Vektorindizierung, multimodale Metadatenextraktion und datenschutzbewusste Schwärzungsmodule, die grenzüberschreitende Vorschriften einhalten.

Nach Komponente: Dienstleistungen expandieren mit zunehmender Projektkomplexität

Software-Werkzeuge hielten im Jahr 2025 68,85 % des Marktes für Data Wrangling, was 2,4 Milliarden USD an Lizenz- und Abonnementgebühren entspricht. Cloud-native Suiten verbinden Vorbereitung, Katalogisierung und Governance in einem einzigen Arbeitsbereich. Anbieter festigen die Kundenbindung, indem sie Vorbereitungsfunktionen in Analyse- oder ML-Workloads bündeln und Data Wrangling zu einem Workflow statt einer eigenständigen Aufgabe machen.

Der Dienstleistungsumsatz, der voraussichtlich jährlich um 12,45 % wachsen wird, spiegelt die Nachfrage nach Architekturdesign, Migration und verwalteten Betriebsleistungen wider. Die Zusammenarbeit von Deloitte mit Databricks bei Data as a Service für das Bankwesen unterstreicht den Mehrwert, den Expertenpartner bei Modernisierungsinitiativen bieten. Da Lakehouses und verteilte Fabrics reifen, lagern viele Unternehmen die Pipeline-Überwachung an Spezialisten aus, die rund um die Uhr Support im Rahmen ergebnisbasierter Verträge leisten.

Nach Geschäftsfunktion: Finanzen beschleunigen Technologieausgaben

Marketing und Vertrieb erfasste im Jahr 2025 37,95 % des Marktanteils für Data Wrangling, was 1,32 Milliarden USD entspricht, angetrieben durch Omnichannel-Aktivierung und Personalisierungsanforderungen. Plattform-Roadmaps fügen Reverse-ETL-Konnektoren hinzu, die saubere Attribute zurück an Kampagnen-Engines übertragen und nahezu Echtzeit-Segmentierung sowie A/B-Tests ermöglichen.

Finanz-Workloads werden bis 2031 mit einer CAGR von 11,98 % steigen, da Regulierungsbehörden die Berichtsanforderungen verschärfen und Finanzvorstände eine kontinuierliche Buchführung anstreben. Regelgesteuerte Abstimmungsvorlagen, Anomalieerkennung und sofortige Aggregationsfunktionen reduzieren Monatsabschlusszyklen von Tagen auf Stunden. Prüfungssichere Herkunftsnachweise und unveränderliche Datenqualitätsmetriken positionieren Anbieter für nachhaltiges Wachstum in Treasury-, Risiko- und Controllerteams.

Nach Endnutzerbranche: BFSI führt bei compliance-getriebenem Einsatz

IT und Telekommunikation trugen im Jahr 2025 0,95 Milliarden USD zum Markt für Data Wrangling bei. Diese Unternehmen betreiben massive Infrastruktur-Footprints und agieren als frühe Anwender von Daten-Governance-Rahmenwerken. Ihre Erfahrungen fließen in Best Practices ein, die später von anderen Branchen übernommen werden.

BFSI-Implementierungen werden alle anderen Sektoren übertreffen und bis 2031 jährlich um 11,42 % wachsen. Basel-konforme Berechnungen wie Liquiditäts- und Kreditwertanpassungen erfordern granulare, hochfrequente Datenströme, die veraltete ETL-Systeme nicht bewältigen können. Banken wenden sich an Wrangling-Engines, die verschachtelte XML-Handelsdateien analysieren, sie mit Referenzdaten anreichern und Herkunftsnachweise für Aufsichtsbehörden bereitstellen. Versicherungsgesellschaften nutzen ähnliche Pipelines für Solvenzanalysen, Katastrophenmodellierung und ESG-Offenlegungen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,10 % des globalen Umsatzes, was auf eine tiefe Cloud-Durchdringung, etablierte Hyperscale-Rechenzentrumsnetzwerke und anhaltende Risikokapitalfinanzierung für KI-first-Plattformen zurückzuführen ist. Unternehmen in den Vereinigten Staaten treiben den Großteil der Ausgaben voran, veranschaulicht durch Microsofts Cloud-Umsatz von 42,4 Milliarden USD im ersten Quartal 2025 und den 80-prozentigen Kundenzuwachs bei Fabric. Kanada orientiert sich an Kompetenz- und Regulierungsrahmen, während Mexikos Fertigungscluster lokale Lakehouse-Implementierungen einsetzen, um Datensouveränitätsgesetzen zu entsprechen. Kostendruck treibt viele Unternehmen zu workload-bewusstem Tiering, das häufig abgerufene Datensätze auf schnellem Objektspeicher hält und kalte Daten lokal archiviert.

Asien-Pazifik soll eine CAGR von 11,75 % verzeichnen und ist damit das am schnellsten wachsende Gebiet für den Markt für Data Wrangling. Regionale Unternehmen profitieren von einem operativen Rechenzentrums-Footprint von 12.206 MW, einer wachsenden 5G-Nutzerbasis und souveränen Cloud-Angeboten in China, Indien und Indonesien. Lokale Anbieter arbeiten mit globalen Plattformen zusammen, um gebietsansässige Edge-Lösungen anzubieten, die Latenz- und Regulierungsanforderungen erfüllen. Starke E-Commerce- und Fintech-Ökosysteme in Singapur und Hongkong erfordern Echtzeit-Customer-360-Lösungen und verstärken den Bedarf an skalierbaren Vorbereitungs-Engines.

Europa verfügt über ein reifes, aber regulierungsintensives Umfeld, in dem die DSGVO und operationelle Risikovorgaben die Beschaffungskriterien bestimmen. Deutsche Automobilhersteller setzen digitale Zwillinge ein, die Anlagentelemetrie mit ERP-Daten verbinden. Banken im Vereinigten Königreich treiben die Automatisierung von Herkunftsnachweisen voran, um die Erwartungen der Prudential Regulation Authority zu erfüllen. Südamerika sowie der Nahe Osten und Afrika bleiben unterdessen noch jung, aber vielversprechend. Brasiliens Open-Banking-Initiative stimuliert API-Verkehr, der standardisiert werden muss, und Saudi-Arabiens Cloud-first-Direktiven erhöhen die Nachfrage nach lokalisierten Datenfabrics, die kulturelle und rechtliche Anforderungen in Einklang bringen.

Regulatorisches Umfeld

Die Einführung von Data Wrangling wird zunehmend von Governance- und Interoperabilitätsanforderungen geprägt, die Herkunftsnachweise, Rückverfolgbarkeit und standardisierte Schemata in regulierten Arbeitsabläufen in den Vordergrund rücken. In der Europäischen Union erhöhen die DSGVO und sektorale Governance-Pflichten weiterhin die Erwartungen an eine auditfähige Verarbeitung, verstärkt durch die Verabschiedung der Empfehlungen 1/2026 zu Processor Binding Corporate Rules (BCR-P) nach Artikel 47 durch den Europäischen Datenschutzausschuss im Januar 2026. Der EU Data Governance Act (Verordnung 2022/868) formalisiert zudem die Rolle von Datenvermittlern und kontrollierten Datenaustausch, was die Compliance-Anforderungen für Marktplätze und katalogbasierte Austauschmuster verschärft, die auf konsistenter Aufbereitung und Metadatenverwaltung beruhen.

Im Jahr 2026 haben Regulierungsbehörden Data Governance zudem über die traditionelle, rein datenschutzbezogene Betrachtung hinaus erweitert. Eine finale US-Behörden-übergreifende Regel im Rahmen des Financial Data Transparency Act von 2022 wurde im Juni 2026 veröffentlicht und tritt am 1. Oktober 2026 in Kraft; sie legt standardisierte Datenanforderungen für erfasste Finanzaufsichtsberichte fest und drängt Finanzinstitute zu konsistenteren Datendefinitionen und Transformationskontrollen. Kenias ICT Authority veröffentlichte im Mai 2026 einen Entwurf der finalen National Data Governance Policy, die Datenvermittler, Broker und Marktplatzbetreiber unter ausdrückliche Aufsicht stellt. Pakistans National Data Governance Policy (DNP-D.001) vom Juni 2026 schuf einen National Data Governance Council unter Vorsitz der Pakistan Digital Authority zur Koordinierung sektorübergreifender Rahmenwerke, was den Bedarf an gesteuerten, gut dokumentierten Datenaufbereitungs-Pipelines erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Datenerzeugung und -erfassung über Unternehmensanwendungen, IoT-/Edge-Endpunkte, Protokolle und Feeds Dritter, gefolgt von der Aufnahme über Konnektoren und Streaming-/Batch-Integration in Cloud-Datenplattformen, Data Warehouses und Lakehouses. Der Mehrwert des Wrangling entsteht bei Transformation, Validierung, Anreicherung sowie Metadaten- und Herkunftserfassung, zunehmend verpackt als Low-Code-Workflows und agentengestützte Schritte innerhalb umfassenderer Analytics- und KI-Stacks. Nachgelagert werden aufbereitete Daten von BI-, ML/LLM-Anwendungen und Fachsystemen genutzt, einschließlich Marketing-Aktivierung über Reverse-ETL und reguliertem Reporting im BFSI-Bereich, während Governance-Funktionen wie Katalogisierung, Zugriffskontrollen und Prüfnachweise den gesamten Lebenszyklus verbinden.

Zu den wichtigsten Akteuren im Ökosystem zählen Hyperscaler und Datenplattformen, die Aufbereitung mit Speicher und Rechenleistung bündeln, spezialisierte Wrangling-Anbieter und Datenqualitätstools sowie Servicepartner, die Migration, Betriebsmodell-Design und Managed Operations liefern. Aktuelle Engpässe konzentrieren sich auf isolierte Architekturen, uneinheitliche Kennzahlendefinitionen und die operative Belastung durch den Betrieb echtzeitfähiger, ereignisgesteuerter Pipelines über hybride Umgebungen, was die Nachfrage nach semantischer Governance und wiederverwendbarer Transformationslogik erhöht. Telekommunikationsgetriebene Initiativen zeigen den Trend hin zu einheitlichen Kontrollebenen und agentenbasierten Betriebsabläufen: Tech Mahindra und Microsoft (März 2026) lancierten eine ontologiegetriebene agentenbasierte KI-Plattform auf Basis von Microsoft Fabric und Azure AI Foundry, um Data Mesh und Betrieb zu beschleunigen, während Nokia, AWS und Databricks (Juni 2026) eine Multi-Vendor-Integration ankündigten, um eine einheitliche Datenkontrollebene für autonome Netzwerke zu schaffen – ein Ausdruck der engeren Verknüpfung von Datenaufbereitung, Governance und operativer KI im großen Maßstab.

Wettbewerbslandschaft

Der Markt für Data Wrangling umfasst eine Mischung aus breit aufgestellten Cloud-Suiten und spezialisierten Anbietern, was zu einer moderaten Machtkonzentration führt. Microsoft, IBM und Oracle bündeln Vorbereitung mit angrenzenden Analyse- und Governance-Modulen und nutzen dabei bestehende Unternehmensverträge und globale Vertriebsnetzwerke. Alteryx und Informatica konkurrieren durch intuitive Benutzeroberflächen und sofort einsatzbereite Konnektoren, die auf Fachabteilungsanalysten ausgerichtet sind. Databricks und Snowflake positionieren ihre Lakehouse- und Cloud-Datenplattform-Ökosysteme als Rückgrat für KI-native Transformationsabläufe, wobei Databricks bis Juli 2025 einen annualisierten Umsatz von 3,7 Milliarden USD und ein Wachstum von 50 % im Jahresvergleich erreichte.

Strategische Deals unterstreichen den Wettlauf um die Integration von KI und Governance. ServiceNow übernahm Data.world im Mai 2025, um Katalogisierung und Workflow-Orchestrierung zu integrieren[3]ServiceNow Pressemitteilung, "ServiceNow schließt Übernahme von data.world ab," servicenow.com. Databricks folgte mit Lilac AI, um die LLM-zentrierte Datenqualitätsbewertung zu stärken. Auch Partnerschaften nehmen zu; Databricks schloss sich im April 2025 mit BladeBridge zusammen, um Warehouse-zu-Lakehouse-Migrationen zu optimieren. Anbieter-Roadmaps umfassen nun Vektorspeicher, fein abgestimmte Sprachmodelle und kostenorientierte Orchestrierung, die automatisch zwischen Spark-, Photon- oder SQL-Engines wählt.

Der Preiswettbewerb steigt, da Hyperscaler die Speicher- und Rechentarife für langfristige Analyse-Cluster senken und damit die Margen für eigenständige Anbieter unter Druck setzen. Dennoch hält die Differenzierung durch vertikalisierte Vorlagen, Datenverträge und eingebettete Qualitätsprüfungen das Feld lebendig. Der nächste Wettbewerbsbereich wird sich wahrscheinlich auf autonome Agenten konzentrieren, die Pipelines nicht nur vorbereiten, sondern auch kontinuierlich überwachen und auf der Grundlage von Geschäftsregeländerungen anpassen.

Marktführer im Bereich Data Wrangling

Alteryx, Inc.

Oracle Corporation

Teradata Corporation

SAS Institute Inc.

Altair Engineering Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wesentlicher Freiraum liegt in der operativen Zuverlässigkeit und Kostenkontrolle für KI-fähige Pipelines. Organisationen berichten von häufigen Störungen durch Probleme in Datenpipelines, obwohl die Integration einen eigenen Anteil der Datenbudgets beansprucht. Der Enterprise Data Infrastructure Benchmark Report 2026 von Fivetran zeigte, dass Unternehmen 14% ihres Datenbudgets für Integration aufwenden und dass 97% über Störungen bei KI oder Analytics infolge von Pipeline-Problemen berichten. Diese Kombination schafft Raum für Produkte und Dienstleistungen, die Aufbereitungsworkflows robuster machen (Testing, Observability, Herkunftsnachweise und automatisierte Fehlerbehebung) und kostspielige Nacharbeit reduzieren. Sie unterstützt zudem eine stärkere Verbreitung von Managed Services und ergebnisbasierten Engagements, insbesondere da Unternehmen hybride Bereitstellungsansätze verfolgen, um Governance-Beschränkungen mit steigenden Rechenkosten in Einklang zu bringen.

Ein weiterer Chancenbereich ist die agentenbasierte und Self-Service-Datenaufbereitung, die über Cloud-Ökosysteme hinweg funktioniert und Echtzeitmodi unterstützt, statt nur Batch-Transformationen. Im Jahr 2026 entwickelten sich die Plattform-Roadmaps weiter in diese Richtung: Databricks erweiterte Lakeflow Connect auf über 100 native Konnektoren und führte den Real-Time-Modus für Spark Declarative Pipelines ein (Juni 2026), während Qlik die allgemeine Verfügbarkeit von Agentic Data Engineering ankündigte (Juni 2026) und Microsoft Research Data Formulator 0.7 veröffentlichte (Mai 2026), um Datenkonnektivität mit agentengestützter Exploration zu verbinden. Da Data Engineering breit als strategische Fähigkeit anerkannt wird (Dresner Advisory Services berichtete in seiner Studie 2026, dass 82% der Organisationen sie als wichtig einschätzen), haben Anbieter, die gesteuerte, Low-Code-Transformationen mit Domänenvorlagen und plattformübergreifenden Konnektoren bündeln, klare Wachstumschancen in Funktionen wie Finanzen und reguliertem Reporting sowie in Regionen, in denen souveräne und öffentliche Rahmenwerke Data-Governance-Anforderungen formalisieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Alteryx führte agentenbasierte Automatisierungsfunktionen ein, darunter Agent Studio und den Alteryx One MCP Server, und positionierte Geschäftslogik und gesteuerte Workflows näher an generativer und agentengesteuerter Ausführung. Das Update unterstützt Self-Service-Aufbereitungsanwendungen, bei denen wiederholbare Transformationen und Prüffähigkeit erforderlich sind, während Teams KI-Initiativen funktionsübergreifend skalieren.

- Mai 2025: ServiceNow schloss die Übernahme von data.world ab und ergänzte sein Workflow-Data-Fabric-Portfolio um Katalog- und Governance-Funktionen. Die Integration von Katalogisierung, Governance und Workflow-Orchestrierung unterstützt eine breitere Übernahme standardisierter Datendefinitionen und herkunftsbewusster Aufbereitung über Unternehmensprozesse hinweg.

- Juli 2024: Teradata und DataRobot kündigten eine Partnerschaft an, um vertrauenswürdige KI-Innovation durch die Kombination von Plattformfunktionen für Daten- und KI-Ausführung zu beschleunigen. Die Zusammenarbeit unterstreicht die Unternehmensnachfrage nach gesteuerten Datengrundlagen, die die Reibung bei der Aufbereitung von Rohdaten zu einsatzbereiten Daten reduzieren, während KI-Modelle in die Produktion überführt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Data-Wrangling-Markt ist definiert als Umsatz aus Softwaretools und verwandten Dienstleistungen, die zum Erfassen, Bereinigen, Transformieren und Strukturieren von Rohdaten verwendet werden, damit diese analysiert oder in Berichten, Dashboards und Analytics-Arbeiten genutzt werden können.

Abgrenzung des Geltungsbereichs: Wir schließen allgemeines Datenbank-Hosting, reine Datenspeicherung und breites IT-Outsourcing aus, das nicht direkt mit Data-Wrangling-Aufgaben verbunden ist.

Übersicht der Segmentierung

- Nach Datentyp

- Strukturierte Daten

- Halbstrukturierte Daten

- Unstrukturierte Daten

- Nach Komponente

- Software

- Self-Service-Datenvorbereitungsplattformen

- Eingebettete Vorbereitungsmodule in BI/KI-Suiten

- Dienstleistungen

- Verwaltete Dienste

- Professionelle Dienste / Beratungsdienstleistungen

- Software

- Nach Geschäftsfunktion

- Finanzen

- Marketing und Vertrieb

- Betrieb

- Personalwesen

- Recht und Compliance

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktabgrenzung festzulegen, Ausgangsannahmen zu setzen und unabhängige Signale zu sammeln, die anhand öffentlicher Daten überprüft werden können. Für diesen Markt stützten wir uns auf seriöse Quellen wie das US Bureau of Economic Analysis und das US Census Bureau für den makroökonomischen Ausgabenkontext, die Weltbank und die OECD für Indikatoren der digitalen Akzeptanz nach Ländern sowie das US Bureau of Labor Statistics für Beschäftigungs- und Lohntrends im Zusammenhang mit Daten- und Analytics-Rollen.

Wir prüften zudem SEC-Einreichungen (10-Ks), Jahresberichte und Investorenpräsentationen, um zu verstehen, wie mit Datenmanagement und Analytics verbundene Umsätze beschrieben werden, sowie Produktdokumentationen und Preisübersichten auf Unternehmenswebsites. Publikationen von Branchenverbänden und peer-reviewte Fachzeitschriften wurden selektiv genutzt, um Muster wie das Wachstum des Datenvolumens, die Cloud-Akzeptanz und die Verbreitung von Self-Service-Analytics zu validieren. Wo hilfreich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -intelligence, Patentdatenbanken sowie Nachrichten und Finanzdaten, um Zeitlinien und Umsatzexposition zu bestätigen. Diese Sekundärquellen sind beispielhaft, und weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie Data-Wrangling-Budgets festgelegt werden, was als Tool im Vergleich zu einem Dienstleistungsauftrag klassifiziert wird und wie sich die Preisgestaltung über Cloud- und On-Premises-Bereitstellungen hinweg entwickelt. Wir sprachen mit einer Mischung aus Softwareanbietern, Servicepartnern und Unternehmensanwendern in wichtigen Regionen, um Annahmen zu Akzeptanz, Verlängerungsverhalten und durchschnittlicher Vertragsgröße vor der Finalisierung des Modells zu überprüfen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 17% | APAC: 50% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 27% | EMEA: 31% |

| Kleinere Marktteilnehmer: 22% | Manager: 56% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem breitere Ausgabenpools für Analytics und Datenmanagement nach Region rekonstruiert und anschließend anhand von Indikatoren zur Data-Wrangling-Akzeptanz und typischer Nutzungsintensität innerhalb von Analytics-Projekten eingegrenzt wurden. Nach der Formung des Nachfragepools wurden die Gesamtwerte durch selektive Bottom-Up-Prüfungen bestätigt, etwa durch die Zuordnung stichprobenartiger Anbieterangaben zum Wrangling-Anwendungsfall, Kanalprüfungen mit Implementierungspartnern und einfache Preis-pro-Nutzer- oder Workload-Spannen, multipliziert mit plausiblen Bereitstellungsvolumen.

Zu den im Modell verwendeten Inputs zählten das Tempo der Cloud-Migration von Analytics-Stacks in Unternehmen, der Anteil der Analytics-Arbeit, der strukturierte und semi-strukturierte Datenaufbereitung erfordert, die typische Preisentwicklung bei Abonnements und Dienstleistungen, das Verlängerungsverhalten sowie branchenspezifische Digitalisierungsmuster in Sektoren wie BFSI, Einzelhandel, Gesundheitswesen, Regierung und IT. Wenn Umsatzaufteilungen nicht klar berichtet wurden, wurden Lücken mithilfe konservativer Zuteilungsregeln behandelt, die in Interviews überprüft und anschließend durch Sensitivitätsprüfungen stresstestet wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, unterstützt durch eine leichte Regressionsbetrachtung des makroökonomischen IT-Ausgabenwachstums und der Cloud-Akzeptanztrends, anschließend verfeinert durch Expertenmeinungen zu Durchdringung, Service-Attachment und Vertragserweiterungsraten. Die finalen Ergebnisse wurden auf eine kleine Anzahl von Treibern rückführbar gehalten, damit die Logik bei einer Aktualisierung der Inputs wiederholbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in Schichten, sodass größere Ausreißer frühzeitig erkannt wurden. Modellergebnisse wurden mit unabhängigen Signalen wie der Richtung von Unternehmens-Analytics-Budgets, der Expansionsaktivität von Cloud-Datenplattformen und beobachtetem Preisverhalten aus Interviews verglichen, und größere Abweichungen wurden anschließend von einem weiteren Analysten vor der Freigabe überprüft.

Wird eine wesentliche Preisänderung, ein Lizenzwechsel oder ein breiter makroökonomischer Schock festgestellt, kontaktieren wir eine kleine Gruppe von Teilnehmern erneut, um zu bestätigen, ob die Annahmen weiterhin gültig sind. Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen werden Zwischenaktualisierungen durchgeführt. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden eine aktuelle Sicht basierend auf den neuesten verfügbaren Inputs erhalten.

Marktgröße für Data Wrangling von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenzahlen für Data Wrangling zu sehen, da Publisher die Marktabgrenzung unterschiedlich ziehen und dann unterschiedliche Preis- und Akzeptanzannahmen anwenden. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, der Art der Annualisierung von Cloud-Abonnements und ob Dienstleistungen als direkter Bestandteil des Marktes gezählt werden.

Die Richtung der Unternehmens-Analytics-Budgets und Prüfungen des Verlängerungsverhaltens aus Interviews sind wesentliche Belege, die die Data-Wrangling-Zahl von Mordor Intelligence an den Ausgaben für Tools und verwandte Dienstleistungen zum Bereinigen, Transformieren und Strukturieren von Daten ausgerichtet halten, statt angrenzende Datenintegrations- und allgemeine Datenbankmanagement-Umsätze einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,87 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 4,18 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und scheint 2025 mithilfe einer schnelleren kurzfristigen Akzeptanz und Annualisierung von Cloud-Abonnements zu normalisieren, was den aktuellen Marktwert erhöhen kann, selbst wenn die langfristige Kurve ähnlich ist. |

| Branchenforschungsverlag B | 3,90 Mrd. USD (2025) | Umfassendere Geltungsbereichsangaben deuten darauf hin, dass angrenzende Datenaufbereitungsaktivitäten nach Geschäftsfunktion einbezogen werden können, und der berichtete aktuelle Wert kann sich verändern, wenn Service-Attachment einheitlich auf alle Bereitstellungen angewendet wird. |

Die Streuung der Zahlen ergibt sich hauptsächlich aus Randbereichen des Geltungsbereichs und der Art, wie Abonnement- und Dienstleistungsumsätze gezählt und nach Jahr normalisiert werden. Unsere Methode bleibt leicht überprüfbar, da die Variablen explizit sind, die Prüfungen wiederholbar sind und die finalen Gesamtwerte mit praktischen Akzeptanz- und Preissignalen abgeglichen werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Data Wrangling?

Der Markt für Data Wrangling erreichte im Jahr 2026 3,87 Milliarden USD und soll bis 2031 bei einer CAGR von 11,08 % auf 6,54 Milliarden USD wachsen.

Welche Region führt den Markt für Data Wrangling an?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 37,10 %, unterstützt durch eine tiefe Cloud-Nutzung und ein reifes Analyse-Ökosystem.

Welche Komponente wächst am schnellsten?

Dienstleistungen sind die am schnellsten wachsende Komponente mit einer CAGR von 12,45 %, da Unternehmen Expertenunterstützung für komplexe Transformationsprojekte suchen.

Warum investiert der BFSI-Sektor stark in Data Wrangling?

Strengere Vorschriften wie BCBS 239 erfordern eine robuste Risikoatenaggregation und Echtzeit-Berichterstattung, was die schnelle Einführung im Bank- und Versicherungswesen vorantreibt.

Wie wirken sich steigende Rechenkosten auf die Einführung aus?

Steigende Cloud-Ausgaben drängen Organisationen zu hybriden Implementierungen und parametereffizienten Modellen, doch die langfristige Wachstumstrajektorie bleibt intakt.

Welche Wettbewerbsmaßnahmen prägen den Markt?

Jüngste Übernahmen wie ServiceNow–data.world und Databricks–Lilac AI verdeutlichen einen Wandel hin zu integrierter Governance und KI-gestützter Qualitätsanalyse.

Seite zuletzt aktualisiert am: