Web Application Firewall-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.01 Milliarden US-Dollar |

| Marktgröße (2031) | 22.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.90% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

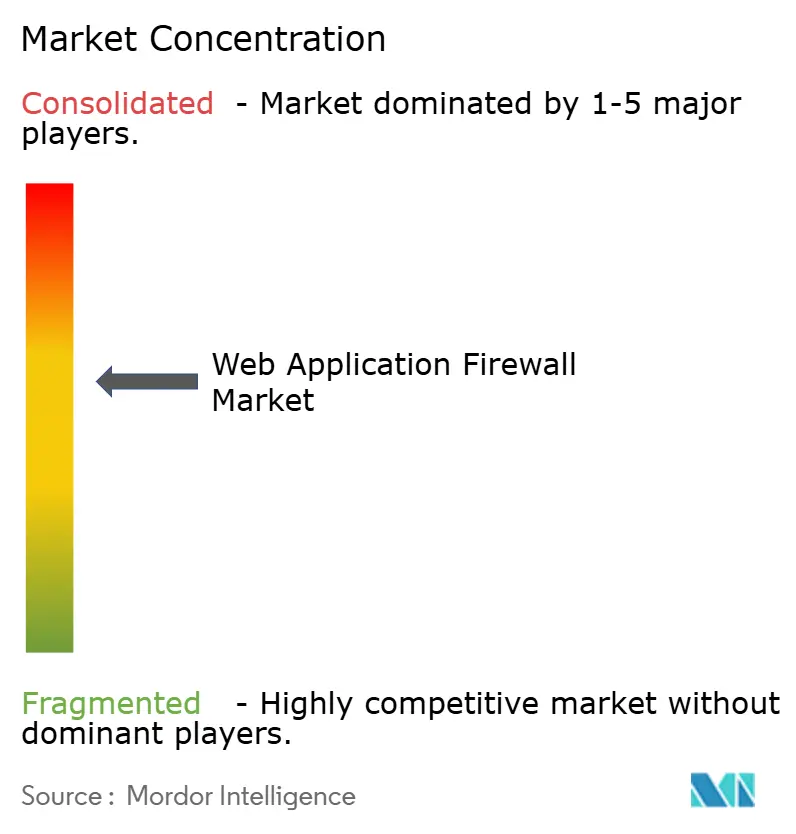

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Web Application Firewall-Marktanalyse von Mordor Intelligence

Die Marktgröße für Web Application Firewalls wurde im Jahr 2025 auf 9,37 Milliarden USD geschätzt und soll von 11,01 Milliarden USD im Jahr 2026 auf 22,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,9 % während des Prognosezeitraums 2026–2031. Die Expansion stützt sich auf vier starke Trends: ein rasant steigendes Angriffsvolumen auf API-Ebene, das die Inspektion von GraphQL-, gRPC- und WebSocket-Datenverkehr erzwingt, die rasche Umstellung auf Cloud-native Mikrodienste, verschärfte globale Datenschutzvorschriften, die die Echtzeitüberwachung zur gesetzlichen Pflicht erheben, sowie Edge-native Abwehrmechanismen, die die Latenz senken und gleichzeitig Machine-Learning-Analysen am Point of Presence anwenden. Die Wettbewerbsintensität nimmt zu, da Hyperscaler native WAF in Cloud-Abonnements bündeln, spezialisierte CDN-Anbieter die Inspektion in unter 10 Millisekunden monetarisieren und Legacy-Appliance-Anbieter durch virtuelle Editionen modernisieren. Risikokapital zielt auf Frühphasen-Start-ups ab, die den erweiterten Berkeley Packet Filter (eBPF) für die Inspektion auf Kernel-Ebene einbetten, während die Einführung des Open-Source Core Rule Set die Preissetzungsmacht dämpft, nicht jedoch die Nachfrage nach verwalteter SOC-Integration. Budgetbeschränkte kleine und mittlere Unternehmen treten in Rekordzahl in den Web Application Firewall-Markt ein, da Cloud-Verbrauchspreise die Appliance-Investitionskosten eliminieren und die Bereitstellung von Wochen auf Stunden reduzieren.

Wichtigste Erkenntnisse des Berichts

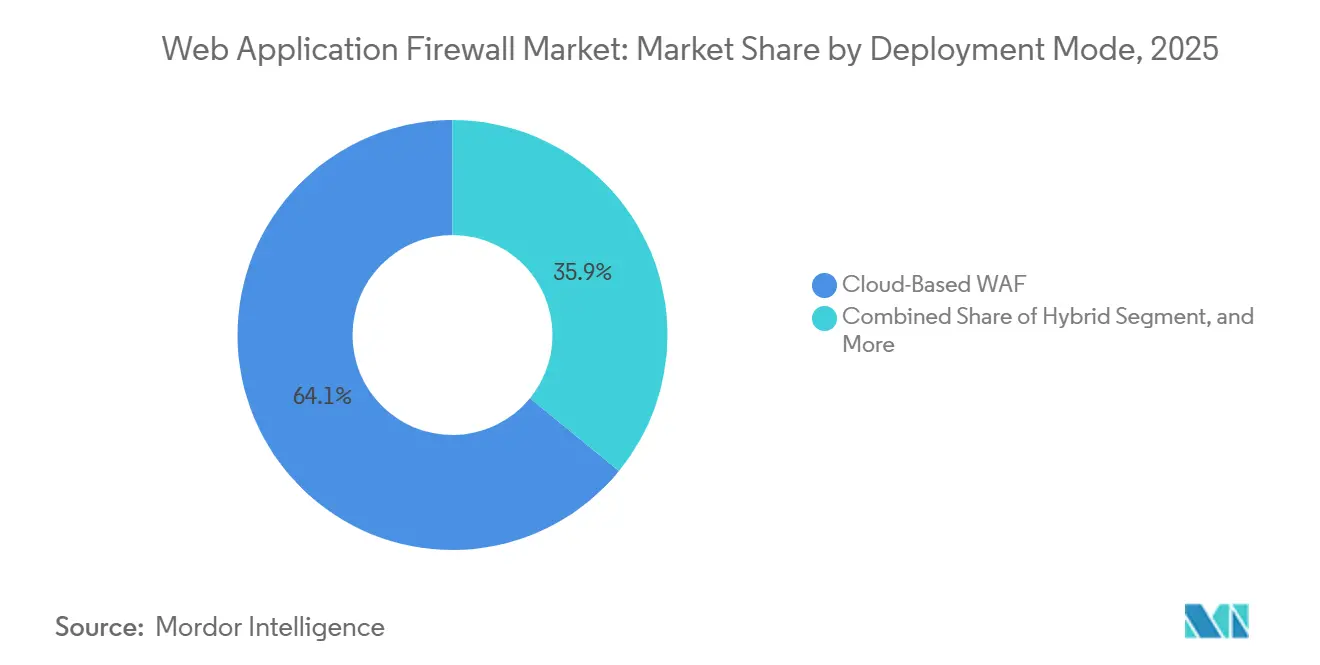

- Nach Bereitstellungsmodus führte die Cloud-basierte WAF im Jahr 2025 mit einem Umsatzanteil von 64,11 %, und Hybrid-Konfigurationen entwickeln sich bis 2031 mit einer CAGR von 15,57 % weiter, da Unternehmen die Agilität der öffentlichen Cloud mit den Anforderungen an die Datenspeicherung vor Ort in Einklang bringen.

- Nach Komponente entfielen im Jahr 2025 71,29 % der Ausgaben auf Lösungen, während professionelle und verwaltete Dienste das am schnellsten wachsende Segment darstellen und bis 2031 mit einer CAGR von 15,97 % steigen.

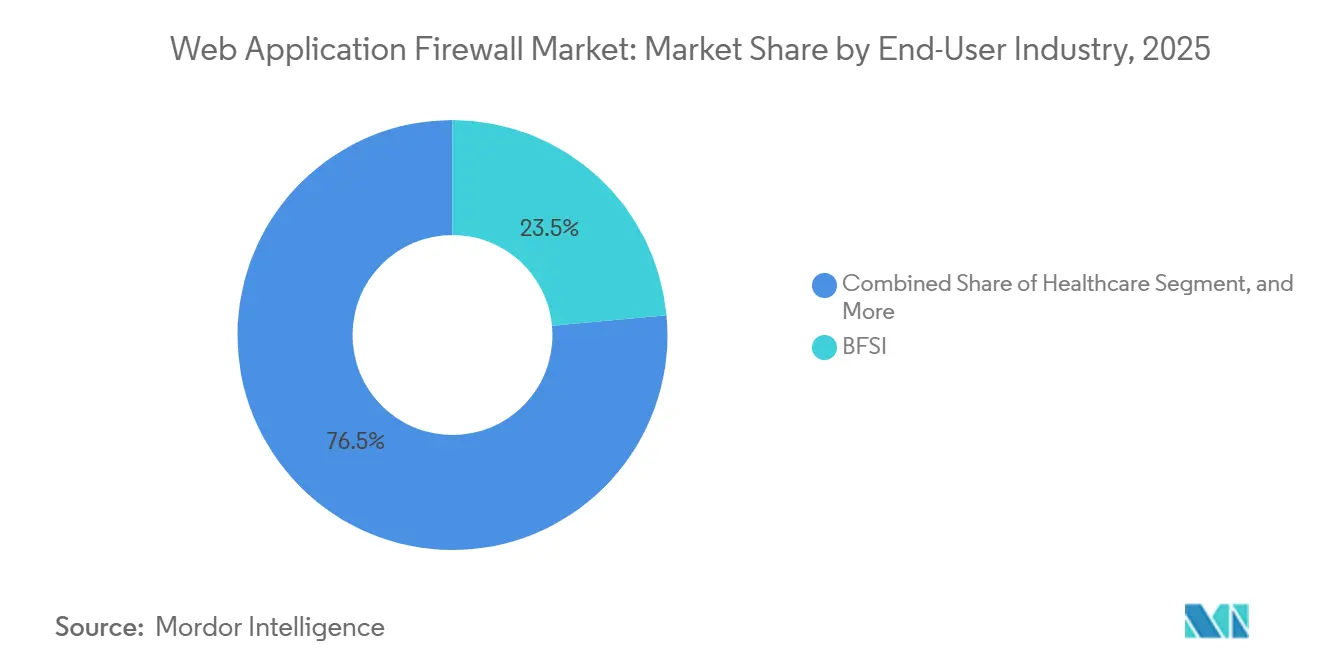

- Nach Endbenutzerbranche entfielen im Jahr 2025 23,54 % der Nachfrage auf BFSI; für das Gesundheitswesen wird bis 2031 eine CAGR von 15,68 % prognostiziert, da die HIPAA-Leitlinien vom Januar 2026 virtuelles Patching und SIEM-Integration zur Pflicht machen.

- Nach Unternehmensgröße erzielten große Unternehmen im Jahr 2025 einen Umsatzanteil von 61,56 %, doch kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 15,73 % wachsen, begünstigt durch die Wirtschaftlichkeit von Cloud-Abonnements.

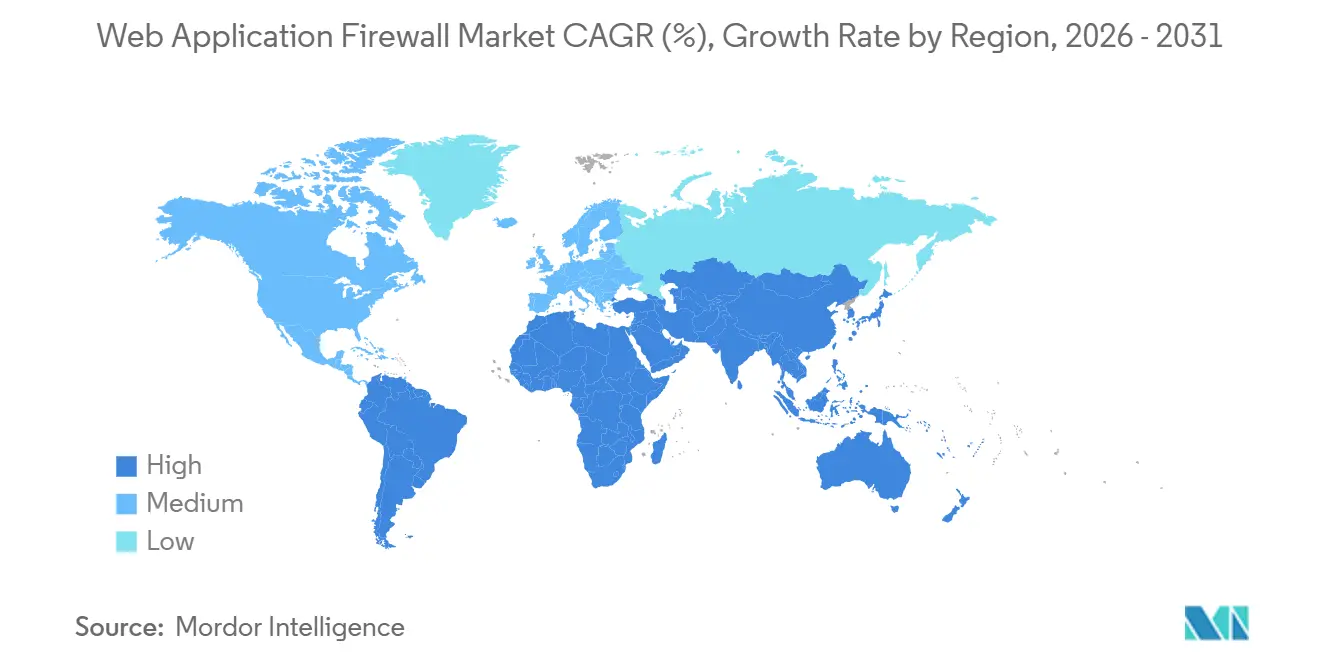

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,73 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 15,79 % wachsen werden, was auf aggressive nationale Cybersicherheitsvorschriften und Cloud-First-Programme im öffentlichen Sektor zurückzuführen ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Web Application Firewall-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Anstieg des API-Angriffsvolumens | +3.20% | Global, mit starker Konzentration in Nordamerika, Europa und den Finanzzentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verbreitung Cloud-nativer Architekturen und Mikrodienste | +2.80% | Global, angeführt von Nordamerika und Europa; rasche Einführung im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Strengere globale Datenschutzvorschriften | +2.50% | Europa (DSGVO, NIS2, DORA), Nordamerika (CCPA), Naher Osten (UAE DPDP-Gesetz), asiatisch-pazifischer Raum (China PIPL, Indien DPDP-Gesetz), Südamerika (Brasilien LGPD) | Mittelfristig (2–4 Jahre) |

| Edge/CDN-Integration für Leistungsoptimierung | +2.10% | Global, mit frühen Gewinnen in Nordamerika und Europa; Ausbreitung in den asiatisch-pazifischen Raum und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bedrohungsanalyse am Edge | +1.90% | Nordamerika und Europa als Kernmärkte; aufkommende Einführung im Nahen Osten und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| "Security-as-Code" DevSecOps-Einführung | +1.50% | Technologiesektoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum; schrittweise Ausbreitung in andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des API-Angriffsvolumens

API-Endpunkte ziehen mittlerweile den Großteil des feindlichen Datenverkehrs an, wobei im Jahr 2024 150 Milliarden API-spezifische Ereignisse protokolliert wurden – eine Zahl, die weiter steigt, da Angreifer Schema-Introspektion und gebündelte Mutationen ausnutzen.[1]Alena Boldyreva, „API-Angriffsstatistiken und -Trends”, Wallarm, WALLARM.COM Die DDoS-Aktivität auf Schicht 7 stieg zwischen dem ersten Quartal 2023 und dem vierten Quartal 2024 um 94 % und überschritt 1,1 Billionen Anfragen pro Monat, was Legacy-Engines unter Druck setzt, die nur grundlegende HTTP-Semantik verarbeiten.[2]Cloudflare Research Team, „DDoS-Bedrohungsbericht Q4 2024”, Cloudflare Blog, CLOUDFLARE.COM Unternehmen reagieren, indem sie vertragsgesteuerte Validierung hinzufügen, die Anfragen ablehnt, die gegen OpenAPI-Definitionen verstoßen – eine Verlagerung, die den Perimeterschutz effektiv auf Mikrodienst-Verträge ausweitet. Anbieter, die GraphQL-Parser und gRPC-Decoder einbetten, gewinnen Marktanteile im Web Application Firewall-Markt, da herkömmliche Signaturdatenbanken komplexe Payload-Konstrukte nicht verstehen. Der Trend treibt die Beschaffung hin zu Plattformen, die API-Datenverkehr mit Bot-Management-Signalen und Verhaltens-Baselines für automatisierte Abschaltung korrelieren können.

Verbreitung Cloud-nativer Architekturen und Mikrodienste

Mehr als siebzig Prozent der Unternehmen, die Kubernetes betreiben, erzeugen Tausende von kurzlebigen Pods, von denen jeder kurzlebige Endpunkte erzeugt, die statische Appliance-Konfigurationen überfordern. Edge-Architekturen, die in der Lage sind, eine WAF-Instanz in unter 150 Millisekunden zu starten, richten sich nun nach serverlosen Lebenszyklen aus, passen sich der Workload-Elastizität an und stellen sicher, dass der Web Application Firewall-Markt Schutz ohne Hairpin-Routing-Nachteile bietet. Service-Mesh-Sidecars verlagern die Inspektion direkt in den intra-Cluster-Datenverkehr, eliminieren Netzwerkumwege und übernehmen gleichzeitig Richtlinien aus deklarativen YAML-Pipelines. Zentral für die Einführung ist die Fähigkeit, WAF als Code zu verwalten und Regeln in Infrastructure-as-Code-Vorlagen einzubetten, sodass jeder Build gehärtete Standardeinstellungen erbt. Anbieter, die die Inspektion nicht von der Hardware entkoppeln können, verlieren Marktanteile, da Container-native Käufer die Bereitstellungsgeschwindigkeit gegenüber dem Rack-montierten Durchsatz bevorzugen.

Strengere globale Datenschutzvorschriften

Der Digital Operational Resilience Act (DORA) verpflichtet europäische Finanzunternehmen nun, Echtzeit-Telemetrie bereitzustellen und Sicherheitsverletzungen innerhalb von 24 Stunden zu melden, was eine automatisierte WAF-Protokollierung unumgänglich macht.[3]Europäische Kommission, „Digital Operational Resilience Act”, EUROPA.EU Die ab Januar 2026 geltenden CCPA-Änderungen in Kalifornien erweitern die Offenlegungspflichten auf „vernünftigerweise wahrscheinliche” Gefährdungen und bestrafen Fehlkonfigurationen weiter. Chinas PIPL und MLPS 2.0 bestehen darauf, dass kritische Infrastrukturen die Inspektion im Inland abschließen, was die Bereitstellung in Compliance-Silos fragmentiert und die Hybrid-Einführung im Web Application Firewall-Markt steigert. Das Flickenteppich-Regelwerk fördert die Nachfrage nach einheitlichen Richtlinienmanagern, die jurisdiktionelle Einschränkungen abstrahieren und gleichzeitig lokalisierte Prüfpfade erstellen. Anbieter, die geo-eingezäunte Inspektionsknoten sowie Protokoll-Lokalisierung in Arabisch oder Türkisch anbieten, gewinnen Ausschreibungen im öffentlichen Sektor des Nahen Ostens.

Edge/CDN-Integration für Leistungsoptimierung

Die Ablehnung von schädlichem Datenverkehr an mehr als 330 Points of Presence verhindert Backhaul-Latenz und reduziert die Last des Ursprungsservers, was Bandbreitenkosten bei volumetrischen Angriffen einspart. JA3-Fingerprinting und ASN-Blockierung ergänzen die herkömmliche IP-Reputation und ermöglichen es Betreibern, ganze Proxy-Netzwerke mit einer einzigen Regel unter Quarantäne zu stellen. Carrier-Grade-CDNs cachen WAF-Entscheidungen und stellen sicher, dass legitime Nutzer auch unter aktiven Schicht-7-Fluten Antwortzeiten von unter 10 Millisekunden erleben. Da WebRTC, Gaming und Echtzeit-Kollaborationstools Niedriglatenzpfade erfordern, wird Edge-native Inspektion zur Grundvoraussetzung und treibt mehr Käufer zu CDN-integrierten Angeboten. Diese Architektur festigt die Position der Plattformanbieter im Web Application Firewall-Markt, die Inhalte bereits in der Nähe des Endnutzers bereitstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Geschäftsunterbrechung durch falsch-positive Ergebnisse | -1.80% | Global, besonders ausgeprägt im Einzel- und E-Commerce-Handel während Spitzennachfragezeiten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für fortgeschrittenes Tuning | -1.50% | Global, mit gravierendem Mangel in Nordamerika, Europa und dem asiatisch-pazifischen Raum; Schwellenmärkte sind noch stärker betroffen | Mittelfristig (2–4 Jahre) |

| Kosten der QUIC/HTTP-3-Verschlüsselungsinspektion | -1.20% | Global, mit stärkeren Auswirkungen in Regionen mit strengen Anforderungen an die Datenspeicherung (Europa, China, Naher Osten) | Mittelfristig (2–4 Jahre) |

| Verwässerung durch Open-Source-WAF | -0.90% | Global, mit stärksten Auswirkungen im KMU-Segment und in kostenempfindlichen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geschäftsunterbrechung durch falsch-positive Ergebnisse

Standard-Paranoia-Stufen im Core Rule Set lösen 10–15 % falsch-positive Ergebnisse aus, blockieren Warenkörbe am Black Friday und erhöhen das Anrufvolumen im Support. Einzelhändler stehen vor einem Dilemma zwischen Umsatzverlust und erhöhtem Betrugsrisiko und investieren daher in Sandbox-Tuning-Umgebungen und Echtzeit-Regel-Rollback-Funktionen. Machine-Learning-Überlagerungen verbessern die ausgewogene Genauigkeit um 45 %, erfordern jedoch kontinuierliches Nachtraining und hochwertige Labels, was die Betriebskosten erhöht. Kommerzielle Anbieter bieten nun verwaltete Tuning-Abonnements an, die Falsch-Positiv-Raten von unter 1 % versprechen – ein Differenzierungsmerkmal im Web Application Firewall-Markt. Käufer fordern zunehmend Nachweise für reduzierte Kundenabbrüche während Flash-Sale-Simulationen, bevor sie mehrjährige Verträge unterzeichnen.

Fachkräftemangel für fortgeschrittenes Tuning

Ein Cybersicherheits-Fachkräftemangel von 4,76 Millionen Personen lässt 67 % der Unternehmen unterbesetzt; 54 % führen jüngste Sicherheitsverletzungen auf Qualifikationsdefizite zurück. WAF-Tuning erfordert die Beherrschung von Regex, HTTP-Nuancen und Anwendungslogik – eine Kombination, die in mittleren Gehaltsklassen selten ist. Verwaltete Dienste schließen diese Lücke, indem sie rund um die Uhr tätige SOC-Analysten mit automatisierten Richtlinien-Pipelines kombinieren und Personalengpässe in Betriebsausgaben umwandeln. Die Nachfrage nach schlüsselfertiger Expertise treibt zweistelliges Wachstum im Dienstleistungssegment des Web Application Firewall-Marktes an, da KMU alles von der Alarmtriage bis zur Compliance-Berichterstattung auslagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybrid-Konfigurationen vereinen Compliance und Agilität

Hybrid-Architekturen gewannen zunehmend an Bedeutung, als Regulierungsbehörden darauf bestanden, dass geschützte Gesundheitsinformationen und Karteninhaberdaten vor Ort verbleiben, während öffentliche Websites in der Cloud betrieben werden. Der Web Application Firewall-Marktanteil für Cloud-basierte Angebote lag im Jahr 2025 bei 64,11 %, doch wird für Hybrid die schnellste Wachstumsrate der Kategorie mit einer CAGR von 15,57 % prognostiziert. Finanzvorstände schätzen die Fähigkeit von Hybrid, Investitionsausgaben zu begrenzen und gleichzeitig Prüfer zu beschwichtigen, die ausländische Inspektionspunkte untersagen. Richtlinienausbreitung bereitet Sicherheitspersonal jedoch Probleme, da On-Premises-Appliances und Cloud-Konsolen unterschiedliche Regelsyntax aufweisen. Zentrale Manager, die ein einheitliches JSON-Schema an F5-Appliances, AWS WAF und Azure Application Gateway übertragen, reduzieren Abweichungen und sind daher ein wichtiges Kaufkriterium. Anbieter ohne Multi-Cloud-Abstraktion verzeichnen Abwanderung, da Käufer auf einzelne Dashboards standardisieren, die jeden Durchsetzungspunkt verfolgen. Da Indien und China Datenlokalisierung durchsetzen, steigt die Nachfrage nach lokalen POP-Bereitstellungspaketen, die mit On-Premises-Schlüsseln gebündelt sind, und erweitert die Web Application Firewall-Marktgröße im Zusammenhang mit Hybrid-Rollouts.

Gleichzeitig bleiben reine Cloud-Nutzer empfindlich gegenüber Anbieterabhängigkeit. Ausstiegsstrategien, die auf Terraform-Modulen basieren, gewinnen an Beliebtheit, da sie Portabilität versprechen, sollten die Preise steigen. Marketplace-Abrechnung beschleunigt Proof-of-Concepts und ermöglicht es Teams, eine nutzungsbasierte WAF in unter einer Stunde zu aktivieren – eine Geschwindigkeit, die mit Beschaffungsausschüssen, die Hardware-Angebote anfordern, unmöglich ist. Folglich wächst der Legacy-Appliance-Umsatz nur in regulierten Nischen, während das Abonnement-ARR mit jedem neuen Mikrodienst skaliert, der in die Produktion überführt wird.

Nach Komponente: Verwaltete Dienste absorbieren Tuning-Komplexität

Lösungen dominierten die Ausgaben im Jahr 2025 mit 71,29 %, doch angespannte Arbeitsmärkte treiben professionelle und verwaltete Dienste auf eine CAGR von 15,97 % – die schnellste Entwicklung innerhalb der Komponenten. Käufer bewerten Anbieter anhand der Zeit bis zur Eindämmung von Zero-Day-Injektionen und der mittleren Zeit zur Behebung falsch-positiver Ergebnisse – Kennzahlen, die Verlängerungsentscheidungen stark beeinflussen. Verwaltete SOC-Pakete verknüpfen nun WAF-Telemetrie mit Endpunkt- und Netzwerksensoren und bauen eine einheitliche Kill Chain auf, die die Reaktion beschleunigt. Da mittelständische Unternehmen keine Rund-um-die-Uhr-Abdeckung haben, wenden sie sich schlüsselfertigen Angeboten zu, die monatliche rollierende Updates ohne Change-Advisory-Boards ausgeben, was den wiederkehrenden Umsatz im Web Application Firewall-Markt steigert.

Anbieter differenzieren sich durch proprietäre Bedrohungsintelligenz-Feeds und Sprachmodell-Assistenten, die ModSecurity-Regex in einfachem Deutsch automatisch generieren. Diese Fähigkeiten gewinnen Kunden, die verwaltete Sicherheit traditionell aus Angst vor mangelnder Transparenz des Anbieters gemieden haben. Im unteren Marktsegment ermöglichen White-Label-Plattformen Telekommunikationsanbietern den Weiterverkauf von markierter WAF, was den Vertrieb erweitert und die Inspektion tiefer in Breitbandbündel einbettet. Der Web Application Firewall-Markt neigt sich daher zu einem As-a-Service-Verbrauch und verdrängt Dauerlizenzmodelle in Legacy-Verlängerungszyklen.

Nach Endbenutzerbranche: Compliance-Vorschriften im Gesundheitswesen beschleunigen die Einführung

Finanzdienstleistungen behielten im Jahr 2025 den größten Anteil mit 23,54 % – ein Beweis für die Aufwertung von WAF durch PCI DSS v4.0 von einer kompensatorischen zu einer Basiskontrolle. Dennoch wird der Gesundheitssektor am schnellsten wachsen, mit einer CAGR von 15,68 % bis 2031, nachdem die HIPAA-Leitlinien vom Januar 2026 virtuelles Patching und SIEM-Integration kodifiziert haben. Krankenhäuser und Telemedizin-Plattformen ersetzen Appliance-basierte Stacks durch Cloud-Abonnements, die wöchentliche Regelaktualisierungen liefern, um Ransomware-Payloads abzuwehren, die auf EMR-Portale abzielen. Die Web Application Firewall-Marktgröße im Zusammenhang mit dem Gesundheitswesen steigt immer dann, wenn Regulierungsbehörden Bußgelder für ungesicherte APIs verhängen, die geschützte Daten preisgeben.

Andere Branchen folgen einzigartigen Risikoprofilen. Einzelhandelsplattformen fordern Bot-Abwehr, die Karten-Test-Skripte vereitelt, ohne die Benutzererfahrung zu beeinträchtigen, was erklärt, warum sie Captchas auf Staging-Sites testen, bevor sie live gehen. Energieversorger integrieren WAF mit Gateways für Betriebstechnologie, um industrielle Protokolle zu segmentieren, obwohl die Deep Packet Inspection für Modbus oder DNP3 noch in den Anfängen steckt. Verteidigungsunternehmen bestehen auf On-Premises-Inspektionsknoten, die für geheime Netzwerke freigegeben sind, und schaffen Nischenbereiche für Common-Criteria-zertifizierte Appliances.

Nach Unternehmensgröße: KMU bevorzugen Cloud-Wirtschaftlichkeit gegenüber Investitionsausgaben

Große Unternehmen erzielten im Jahr 2025 61,56 % der Abrechnungen, doch KMU werden sie mit einer CAGR von 15,73 % übertreffen, da Cloud-Abonnements eine Kostenausrichtung an Datenverkehrsspitzen ermöglichen. SaaS-Preisgestaltung eliminiert die typische Überkapazität, wenn eine Rack-montierte WAF in Nebenzeiten bei 10 % Auslastung im Leerlauf läuft. Darüber hinaus gibt die aggregierte Telemetrie von Millionen von KMU-Domains Cloud-Anbietern eine breitere Sichtbarkeit und ermöglicht eine schnellere Zero-Day-Signatur-Einführung, die das Spielfeld gegenüber Banken mit großem Budget ebnet. Der Web Application Firewall-Marktanteil für Abonnementmodelle steigt daher von Quartal zu Quartal.

KMU-Käufer haben jedoch oft Schwierigkeiten, Regeln für individuelle Geschäftslogik anzupassen. Anbieter begegnen dem mit Richtlinienempfehlungs-Engines, die von Sprachmodellen angetrieben werden und Ausnahmen auf der Grundlage historischer Falsch-Positiv-Protokolle vorschlagen. Die Abrechnung pro Anfrage spricht saisonal schwankende Workloads an, wie z. B. Ticketverkauf oder Steuereinreichungsportale. Umgekehrt verhandeln Großunternehmen Pauschalpreisverträge auf globaler Ebene und bündeln WAF mit CDN- und Objektspeicher-Minima, um Mengenrabatte zu erhalten. Die beiden Kaufspuren koexistieren und machen Preistransparenz zu einem Wettbewerbsvorteil.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 38,73 % des Web Application Firewall-Marktumsatzes. Kontinuierliche Vorschriften von CCPA-Erweiterungen bis zur obligatorischen PCI-DSS-v4.0-Compliance schaffen eine Käuferkultur, die WAF als wesentliche Infrastruktur und nicht als optionales Zusatzprodukt betrachtet. Die Sättigung des Edge-Netzwerks durch Hyperscaler, gepaart mit der höchsten Dichte an SOC-Fachkräften, fördert schnelle Funktionseinführungen, die weltweit funktionale Erwartungen setzen. Die Datenschutzgesetze der kanadischen Provinzen treiben die Hybrid-Nachfrage an, während mexikanische Nearshore-Expansionen neuen E-Commerce-Datenverkehr durch US-amerikanische Inspektionsknoten leiten und grenzüberschreitende Managed-Service-Umsätze aufrechterhalten.

Europa hält durch DSGVO, NIS2 und DORA strenge Aufsicht aufrecht und drängt Unternehmen dazu, Echtzeitüberwachung und 24-Stunden-Vorfallsberichterstattung nachzuweisen. Schrems-II-Urteile erschweren transatlantische Datenflüsse, sodass viele Unternehmen regionale WAF-Cluster in EU-souveränen Clouds einsetzen und den europäischen Anteil am Web Application Firewall-Markt vergrößern. Nationale Behörden wie das Bundesamt für Sicherheit in der Informationstechnik (BSI) in Deutschland und die Agence nationale de la sécurité des systèmes d'information (ANSSI) in Frankreich geben Branchenrahmen heraus, die die Produkt-Roadmaps der Anbieter beeinflussen, insbesondere die Anforderung nach manipulationssicheren Prüfprotokollen in sprachspezifischen Formaten. Der Brexit lässt das Vereinigte Königreich parallele, aber ähnliche Standards aufrechterhalten, was multinationale Banken zwingt, doppelte Compliance-Regime abzubilden.

Der asiatisch-pazifische Raum zeigt die steilste Einführungskurve, da China PIPL und MLPS 2.0 durchsetzt und Indien sein Gesetz zum Schutz digitaler personenbezogener Daten abschließt. Beide Regelwerke erfordern eine Inspektion im Inland und stimulieren den Aufbau inländischer Rechenzentren durch ausländische Anbieter. Die FSA-Leitlinien Japans für Fintech-Apps und Südkoreas PIPA halten die Ausgaben bei Anbietern elektronischer Zahlungen hoch. Start-ups in Indonesien und Vietnam bevorzugen Cloud-Abonnements, die regionale Compliance mit Kostenkontrolle verbinden, und vergrößern die Web Application Firewall-Marktgröße im asiatisch-pazifischen Raum weiter.

Der Nahe Osten und Afrika verzeichnet die höchste CAGR von 15,79 % bis 2031, angetrieben durch die Vorschriften des UAE DPDP-Gesetzes und die Cybersicherheitskontrollen Saudi-Arabiens. Megaprojekte der Vision 2030 digitalisieren öffentliche Dienste und erfordern arabischsprachige Protokollunterstützung und lokale SOC-Integration. Das Innovationsökosystem Israels bringt KI-gesteuerte WAF-Start-ups hervor, die in die Nachbarländer des Golf-Kooperationsrats exportieren. Südamerika folgt mit LGPD-gesteuerter Modernisierung in Brasilien und der Resolution 4.893, die WAF für Finanzinstitute ausdrücklich vorschreibt. Afrika befindet sich noch in einem frühen Stadium, obwohl Südafrikas POPIA Bank- und Telekommunikationsbetreiber zu Pilotbereitstellungen drängt und dem globalen Web Application Firewall-Markt inkrementelles Volumen hinzufügt.

Wettbewerbslandschaft

Kein einzelner Anbieter überschreitet einen Marktanteil von 15 %, was auf eine moderate Fragmentierung im Web Application Firewall-Markt hindeutet. Cloudflare, Akamai und Fastly punkten mit globalen Edge-Netzwerken und Latenzen von unter 10 Millisekunden und locken digital-native Unternehmen an, die Leistungsparität mit Hyperscalern anstreben. AWS, Microsoft Azure und Google Cloud bündeln verwaltete WAF in umfassendere Cloud-Pakete und nutzen nahezu null Bereitstellungskosten, um Appliance-Marktführer einzukreisen. F5, Fortinet und Barracuda positionieren sich durch SaaS-Editionen und zentralisierte Richtlinien-Konsolen neu und zielen darauf ab, regulierte Branchen zu verteidigen, die On-Premises-Schlüssel nicht aufgeben wollen.

Fähigkeiten der künstlichen Intelligenz differenzieren aktuelle Versionen. Microsofts Security Copilot übersetzt Richtlinien in natürlicher Sprache in Regex, verkürzt Tuning-Zyklen und senkt Qualifikationsschwellen. Akamais Firewall für KI blockiert Prompt-Injection-Angriffe gegen Endpunkte großer Sprachmodelle und schließt eine Lücke in herkömmlichen OWASP-Taxonomien. BarracudaONE vereint E-Mail, Netzwerk-Firewall und WAF in einer einzigen Oberfläche und zielt auf die Ermüdung des mittleren Marktsegments durch Tool-Wildwuchs ab. Aufstrebende Anbieter nutzen eBPF für die Inspektion im Kernel-Bereich und reduzieren die Latenz auf Mikrosekunden, müssen jedoch noch globale POPs aufbauen, um Multi-Region-SLA-Erwartungen zu erfüllen.

Das Open-Source Core Rule Set v4.18.0 bildet die Grundlage für AWS WAF und Azure Application Gateway, standardisiert den Basisschutz und übt Preisdruck auf Signaturaktualisierungen aus. Anbieter betonen nun verwaltete Regelwerke, Bedrohungsintelligenz-Ausrichtung und Entschädigungsgarantien als Upsell-Hebel. Integrationen mit SIEM-Suiten und DevOps-Pipelines werden zur Grundvoraussetzung und stellen sicher, dass der Web Application Firewall-Markt dynamisch bleibt, da Käufer weniger Reibung zwischen Entwicklern und Sicherheitsteams anstreben.

Marktführer im Web Application Firewall-Bereich

Akamai Technologies Inc.

Barracuda Networks Inc.

Cloudflare Inc.

Citrix Systems, Inc.

Qualys, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Cloudflare führte adaptives Rate-Limiting ein, das Schwellenwerte auf der Grundlage von Live-Datenverkehrs-Baselines anpasst, falsch-positive Ergebnisse um 30 % reduziert und gleichzeitig die Wirksamkeit der Erkennung von Credential-Stuffing bewahrt.

- Januar 2026: Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste veröffentlichte Leitlinien, die virtuelles Patching, SIEM-Integration und eine 90-tägige Protokollaufbewahrung gemäß HIPAA vorschreiben, und beschleunigten damit die WAF-Einführung im Gesundheitswesen.

- Dezember 2024: Akamai schloss die Übernahme von Noname Security für 450 Millionen USD ab und erweiterte damit die API-Schutzfähigkeiten.

- Dezember 2025: Palo Alto Networks erweiterte seine Google Cloud-Partnerschaft und integrierte Prisma Cloud mit Cloud Armor für eine einheitliche Multi-Cloud-Richtliniendurchsetzung.

Berichtsumfang des globalen Web Application Firewall-Marktberichts

Der Web Application Firewall-Marktbericht ist segmentiert nach Bereitstellungsmodus (Cloud-basierte WAF, On-Premises/Appliance, Hybrid), Komponente (Lösungen, professionelle und verwaltete Dienste), Endbenutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzel- und E-Commerce-Handel, Energie und Versorgungsunternehmen, Fertigung, sonstige Endbenutzerbranchen), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basierte WAF |

| On-Premises / Appliance |

| Hybrid |

| Lösungen |

| Professionelle und verwaltete Dienste |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzel- und E-Commerce-Handel |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige Endbenutzerbranchen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellungsmodus | Cloud-basierte WAF | |

| On-Premises / Appliance | ||

| Hybrid | ||

| Nach Komponente | Lösungen | |

| Professionelle und verwaltete Dienste | ||

| Nach Endbenutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzel- und E-Commerce-Handel | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige Endbenutzerbranchen | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für die Ausgaben im Bereich Web Application Firewall zwischen 2026 und 2031 prognostiziert?

Die Ausgaben werden voraussichtlich mit einer CAGR von 14,9 % steigen und sich im Laufe des Zeitraums mehr als verdoppeln.

Welcher Bereitstellungsansatz gewinnt am schnellsten an Dynamik?

Hybrid-Konfigurationen wachsen mit einer CAGR von 15,57 %, da sie Cloud-Agilität mit On-Premises-Anforderungen an die Datenspeicherung in Einklang bringen.

Wie groß ist der heutige Marktanteil von Cloud-basierten WAF-Angeboten?

Cloud-Lösungen machen bereits 64,11 % des Umsatzes im Jahr 2025 aus und wachsen weiter auf der Grundlage verbrauchsbasierter Preisgestaltung.

Welches Kundensegment wird voraussichtlich die anderen im Wachstum übertreffen?

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 15,73 % wachsen, da Abonnementmodelle die anfänglichen Appliance-Kosten eliminieren.

Wo ist die regionale Einführung bis 2031 am ausgeprägtesten?

Der Nahe Osten und Afrika führt beim Wachstum mit einer CAGR von 15,79 %, angetrieben durch neue nationale Cybersicherheitsvorschriften und Cloud-First-Regierungsprojekte.

Welche Branche zeigt die stärkste Wachstumsdynamik?

Das Gesundheitswesen wächst mit einer CAGR von 15,68 %, nachdem die HIPAA-Leitlinien vom Januar 2026 Echtzeit-virtuelles Patching und SIEM-Integration zur Pflicht gemacht haben.

Seite zuletzt aktualisiert am: