Marktgröße und Marktanteile für Web-Analytics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

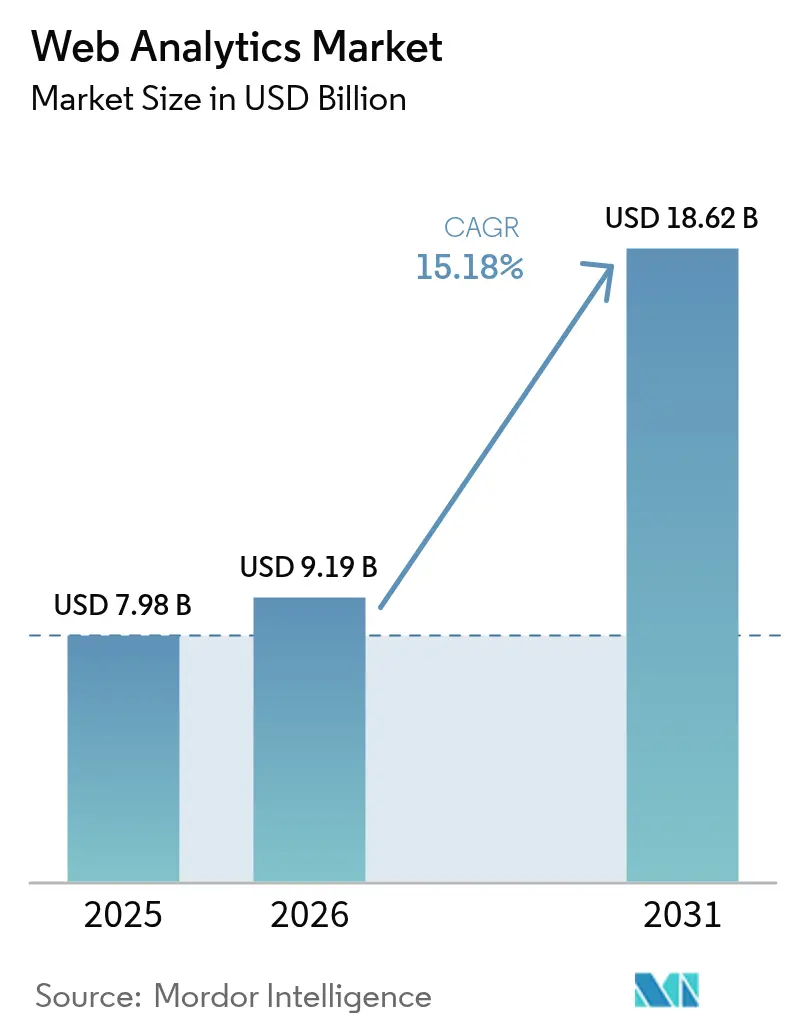

| Marktgröße (2026) | 9.19 Milliarden US-Dollar |

| Marktgröße (2031) | 18.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Web-Analytics von Mordor Intelligence

Die Marktgröße für Web-Analytics wird voraussichtlich von 7,98 Milliarden USD im Jahr 2025 auf 9,19 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 18,62 Milliarden USD bei einem CAGR von 15,18 % über den Zeitraum 2026–2031 erreichen. Die Nachfrage steigt sprunghaft, da Unternehmen Kundenbindung, Handel und Service-Kontaktpunkte ins Internet verlagern und dadurch Messstrategien gezwungen werden, sich von der Seitenaufrufberichterstattung zur Echtzeit-Journey-Intelligence weiterzuentwickeln. Mobile-First-Verbraucherverhalten, serverseitiges Tagging und die Aktivierung von First-Party-Daten erheben Web-Analytics von einem Marketing-Dashboard zu einem umsatzkritischen Betriebssystem. Cloud-Skalierbarkeit, integrierte KI und datenschutzfreundliche Datenerfassung sind nun Kaufkriterien, die den Wettbewerbsvorteil in Richtung Anbieter verlagern, die sichere Infrastruktur mit prädiktiven Erkenntnissen verbinden. Investoren betrachten den Markt für Web-Analytics als strategische Säule der digitalen Transformation – eine Position, die durch den regulatorischen Druck hin zu konformen Datenarchitekturen bekräftigt wird.

Wichtigste Erkenntnisse des Berichts

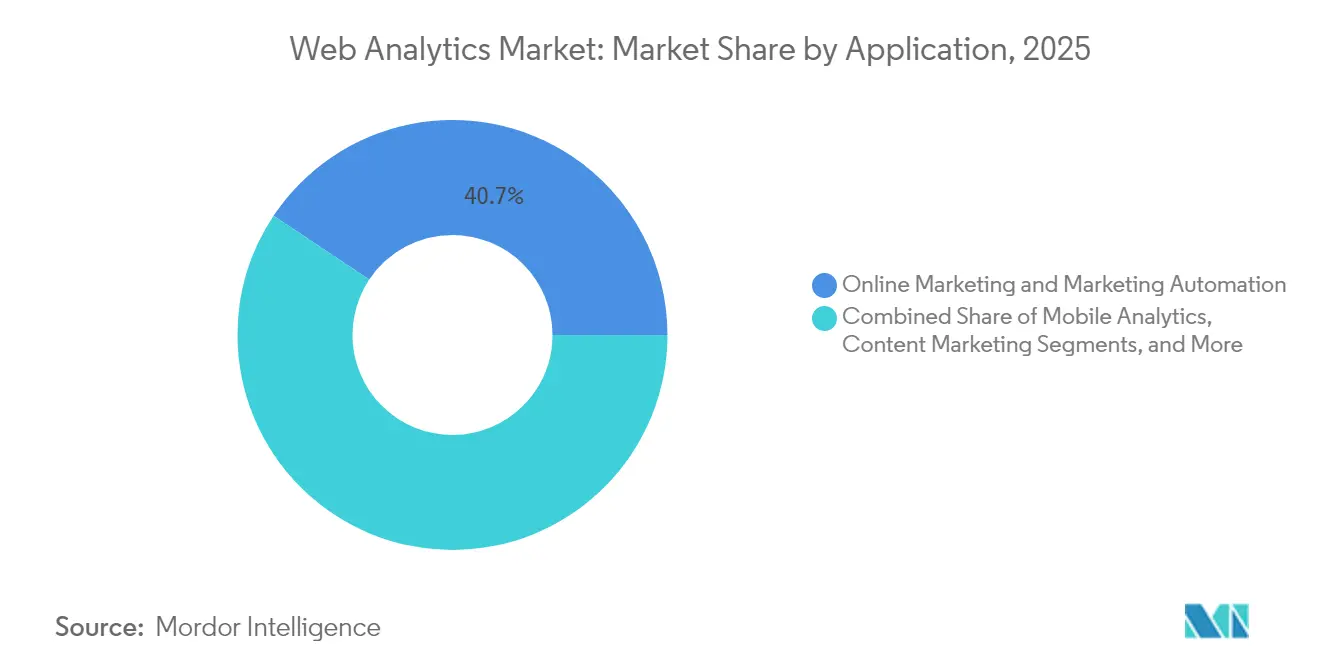

- Nach Anwendung führte Online-Marketing und Marketing-Automatisierung mit einem Umsatzanteil von 40,65 % im Jahr 2025, während Customer-Journey-Mapping bis 2031 voraussichtlich mit einem CAGR von 15,95 % wachsen wird.

- Nach Angebot hielt Lösungen im Jahr 2025 einen Anteil von 63,85 % an der Marktgröße für Web-Analytics; Dienstleistungen sollen zwischen 2026 und 2031 mit einem CAGR von 16,05 % expandieren.

- Nach Bereitstellungsmodell kontrollierten Cloud-basierte Plattformen im Jahr 2025 einen Anteil von 77,65 % am Marktanteil für Web-Analytics und weisen den schnellsten prognostizierten CAGR von 16,10 % bis 2031 auf.

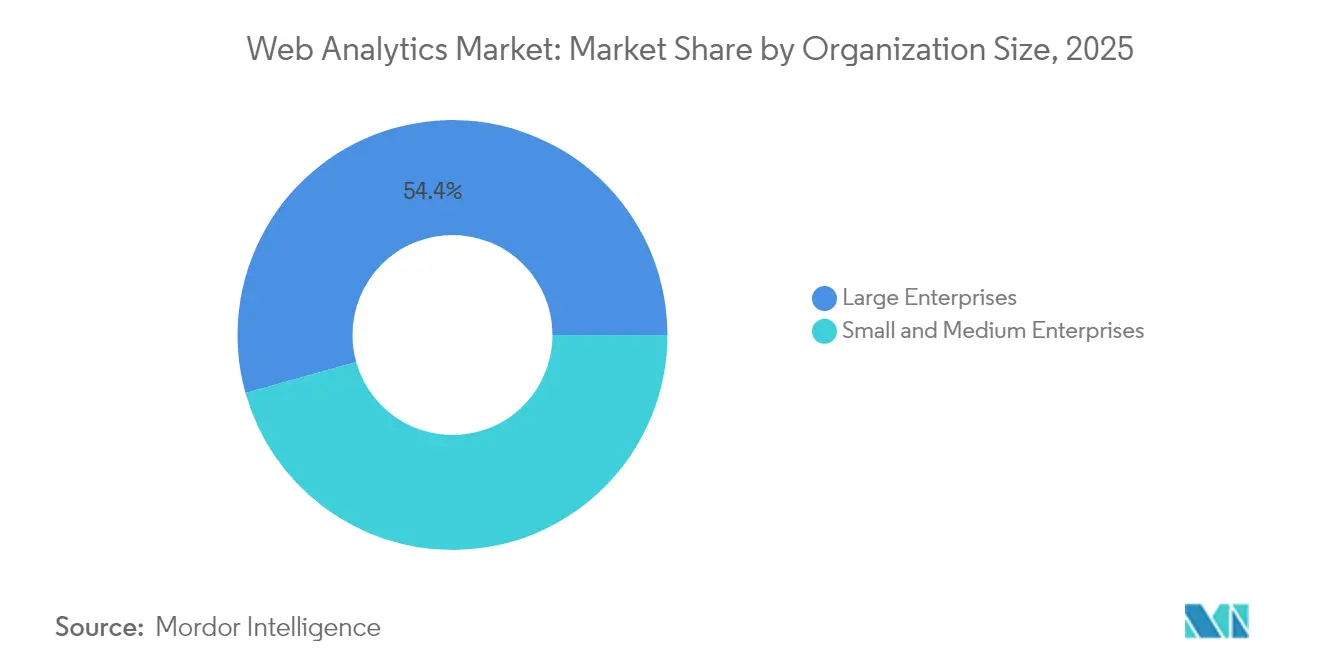

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 54,35 %, während kleine und mittlere Unternehmen mit einem CAGR von 15,50 % bis 2031 wachsen.

- Nach Endnutzer-Branche erfasste Einzel- und E-Commerce im Jahr 2025 einen Anteil von 28,10 %; für das Gesundheitswesen und die Biowissenschaften wird bis 2031 ein CAGR von 16,00 % prognostiziert.

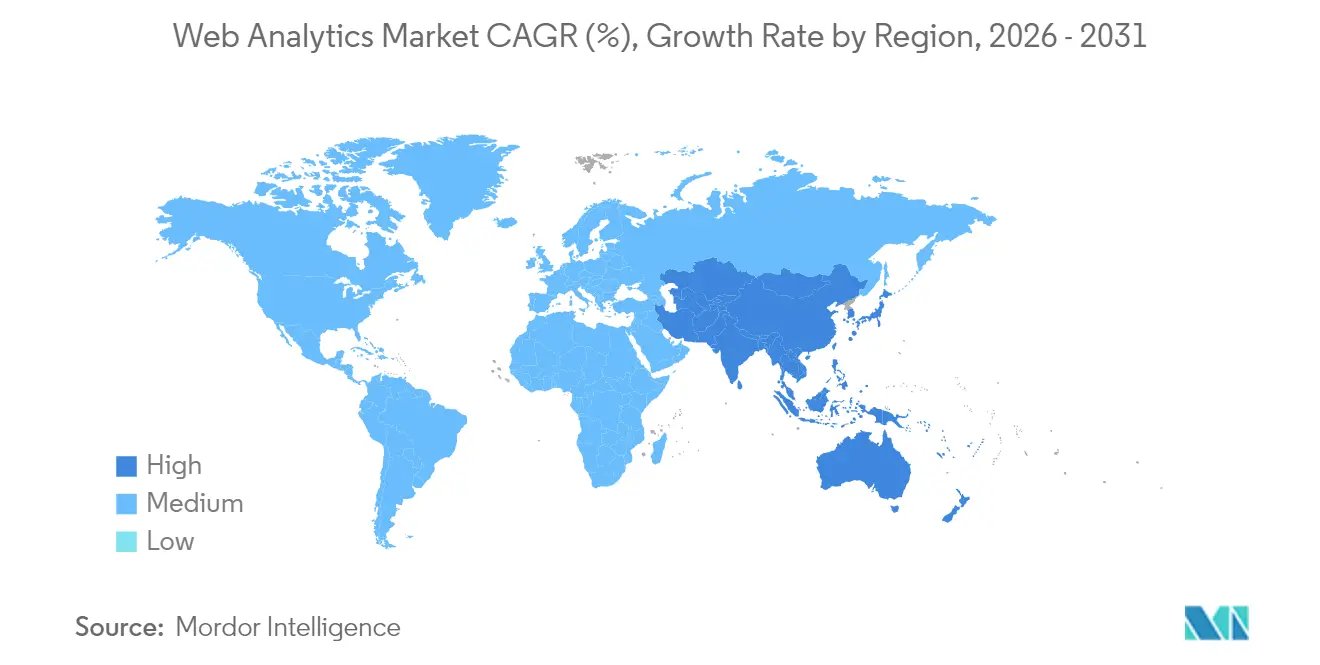

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,75 %, während der asiatisch-pazifische Raum für den höchsten CAGR von 15,70 % bis 2031 positioniert ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Web-Analytics

Analyse der Einflussfaktoren auf Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Explosion der E-Commerce-Transaktionsvolumina | +3.2% | Global – Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Mobile- und App-basierter Analytics | +2.8% | Global – Mobile-First-Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu datengetriebenem Marketing-Automatisierung | +2.5% | Nordamerika und Europa; expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in die Optimierung der Kundenerfahrung | +2.1% | Global – Unternehmensfokus in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Aufkommen von serverseitigem Tagging zur Bewahrung von First-Party-Daten | +1.9% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von datenschutzerhaltenden Differential-Privacy-Techniken | +1.4% | Europa und Nordamerika; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der E-Commerce-Transaktionsvolumina

Online-Einzelhandelsvolumina sind stark gestiegen und treiben die Analytics-Anforderungen über Seitenaufrufe hinaus hin zur ereignisstufigen Erfassung jeder Produktinteraktion und jeden Checkout-Mikroschritts.[1]CookieScript, "Ist Ihre Cookie-Einwilligung im Jahr 2025 noch gültig?", cookie-script.com Einzelhändler setzen jetzt elastische Cloud-Datenpipelines ein, die Millionen von Ereignissen pro Minute aufnehmen und Personalisierungsantworten in unter einer Sekunde liefern. Granulare Daten stärken ausgefeilte Attributionsmodelle, die Marketing-Kontaktpunkte mit dem Lifetime-Value verknüpfen – eine Fähigkeit, die mittelständischen Händlern zuvor fehlte. Infolgedessen gewinnen Software-als-Dienstleistung-Plattformen, die sich während Ferienspitzen automatisch skalieren, einen zunehmenden Anteil an Neubereitstellungen. Echtzeit-Umsatz-Dashboards, die Daten aus dem Markt für Web-Analytics nutzen, sind für Merchandising- und Lieferkettenteams gleichermaßen zu KPIs auf Vorstandsebene geworden.

Rasche Einführung von Mobile- und App-basierter Analytics

Mobile Analytics hat sich von Absturzprotokollen hin zu einer einheitlichen Journey-Orchestrierung gewandelt, die In-App-Ereignisse mit Web-Sitzungen verknüpft. Marken lösen personalisierte Browser-Angebote aus, sobald App-Nutzer Warenkörbe abbrechen, und lösen so Kanal-Silos auf. Die Identitätsauflösung über Geräte-IDs und Cookies hinweg stützt sich auf eingewilligte First-Party-Daten, was Investitionen in Customer-Data-Platforms fördert, die Profile abgleichen und dabei plattformbezogene Datenschutzregeln einhalten. Die Mobile-First-Volkswirtschaften im asiatisch-pazifischen Raum verzeichnen die höchsten Konversionssteigerungen, was Omnichannel-Budgetierungsmodelle validiert, die nun auch in Nordamerika und Europa eingeführt werden. Unternehmen priorisieren SDK-Flexibilität, die es ihnen ermöglicht, datenschutzbezogene Aufforderungen entsprechend regionaler Vorschriften einzubetten, ohne Code neu schreiben zu müssen.

Verlagerung hin zu datengetriebenem Marketing-Automatisierung

Marketing-Automatisierung entwickelt sich zu einer geschlossenen KI-Engine, bei der Web-Analytics-Signale prädiktives Bieten, dynamische Inhalte und Lead-Scoring in Echtzeit speisen.[2]Splunk, "Prognosen 2025: Digitale Resilienz vorantreiben", splunk.com Budgetumverteilungen erfolgen automatisch, wenn Kampagnen unterdurchschnittlich abschneiden, wodurch Werbeausgaben-Verschwendung reduziert wird. Offene APIs und Streaming-Konnektoren sind Differenzierungsmerkmale von Anbietern, da Integrationslatenz nun direkt den Umsatz beeinflusst. Unternehmenskäufer bestehen auch auf rollenbasierten Zugriffssteuerungen, die es Datenverwaltungsteams ermöglichen, Einwilligungsgrenzen durchzusetzen, während Algorithmen Tausende von Mikrokampagnen pro Stunde optimieren. Diese Konvergenz verwischt die Grenze zwischen Analytics und Aktivierung und beschleunigt die Plattformkonsolidierung.

Steigende Investitionen in die Optimierung der Kundenerfahrung

Führende Unternehmen im Bereich Kundenerfahrung korrelieren Seitenladezeit, Formularreibung und Sentiment-Daten, um Abwanderung vorwegzunehmen.[3]MicroStrategy, "MicroStrategy Cloud ermöglicht der Universität Auckland, die Datenzugänglichkeit zu revolutionieren", microstrategy.com Prädiktive Warnungen erscheinen, wenn das Verhalten von Loyalitätsnormen abweicht, und ermöglichen es Serviceteams, einzugreifen, bevor Abonnement-Herabstufungen erfolgen. Telekommunikationsunternehmen und Software-als-Dienstleistung-Anbieter betten Echtzeit-Dashboards in frontlinienbasierte CRM-Bildschirme ein und demokratisieren Erkenntnisse, die früher auf Analystenteams beschränkt waren. Die Verlagerung von retrospektiver Berichterstattung hin zu proaktivem Erfahrungs-Engineering erhöht die grundlegenden Datenqualitätserwartungen und treibt weiter Cloud-basierte Verwaltung und Herkunfts-Tooling voran. Da Lifetime-Value nun die dominierende Kennzahl ist, wandern Investitionen in fortgeschrittene Analytics von diskretionären Marketingbudgets zu Kernbetriebskosten.

Analyse der Einflussfaktoren auf Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Strenge Datenschutz- und Privatsphäre-Verordnungen | -1.8% | Europa (DSGVO) und Kalifornien; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Cookie-Abschaffung reduziert Drittanbieter-Tracking | -1.5% | Global – getrieben durch Änderungen am Chrome-Browser | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Walled-Garden-Ökosystemen | -1.2% | Globale digitale Werbezentren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten digitalen Analytics-Fachleuten | -0.9% | Global – besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutz- und Privatsphäre-Verordnungen

Regulierungsbehörden verhängen Bußgelder gegen Unternehmen wegen falsch konfigurierter Einwilligungsbanner und illegaler Datenübertragungen und machen Compliance-Verstöße zu einem erheblichen Risiko. Unternehmen reagieren mit dem Einsatz serverseitiger Gateways, die persönliche Identifikatoren vor der Analytics-Aufnahme entfernen, doch die Architekturkomplexität verlängert Projektzeitpläne und Dienstleistungsausgaben. Kleinere Unternehmen tendieren zu schlüsselfertigen datenschutzorientierten Anbietern, während multinationale Konzerne interne Datenschutz-Engineering-Teams aufbauen. Die ungleiche Reife vergrößert Leistungslücken, wobei konforme First-Party-Datenstrategien als Wettbewerbsvorteile im Markt für Web-Analytics entstehen.

Cookie-Abschaffung reduziert Drittanbieter-Tracking-Fähigkeiten

Die stufenweise Abschaffung von Drittanbieter-Cookies durch Chrome zwingt Vermarkter dazu, Messungen auf First-Party-Identifikatoren und kontextbezogene Signale umzustellen. Veraltete Attributionsmodelle, die auf Cross-Site-Tracking basieren, brechen zusammen und verringern den Retargeting-ROI. Analytics-Plattformen innovieren mit Browser-APIs, Kohorten-Analyse und Differential-Privacy, um Erkenntnisse zu erhalten, ohne die Nutzerwahlmöglichkeiten zu verletzen. Implementierungskosten steigen, doch Unternehmen, die frühzeitig modernisieren, berichten von besserer Datengenauigkeit und schnelleren Seitenladezeiten und zeigen damit langfristige Vorteile trotz kurzfristiger Störungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Customer-Journey-Orchestrierung gewinnt an Fahrt

Online-Marketing und Marketing-Automatisierung machten 40,65 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre Rolle als grundlegender Anwendungsfall für den Markt für Web-Analytics. Das Segment profitiert von der direkten Budgetverknüpfung mit Umsatzergebnissen, was die Kundenbindungsraten von Unternehmen fördert. Customer-Journey-Mapping hingegen verzeichnet den höchsten CAGR von 15,95 %, da Marken nach Multi-Touch-Attribution suchen, die die Akquisitionskosten senkt. Dieser Wandel steigert die Nachfrage nach Pfadanalyse, Sitzungswiedergabe und Identitätsverknüpfung.

Die Verlagerung erschließt auch Upsell-Möglichkeiten für KI-gestützte Experimentiertools, die Abläufe geräteübergreifend personalisieren. Customer-Data-Platforms integrieren E-Mail-, Social-Media- und Callcenter-Ereignisse und speisen einheitliche Dashboards, die von Wachstums- und Kundenbindungsteams genutzt werden. Da Datenschutzregeln sich verschärfen, differenzieren Anbieter, indem sie Einwilligungsstatusmarkierungen in jede Journey-Visualisierung einbetten – ein Ansatz, der bei compliance-intensiven Sektoren Anklang findet.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Nach Angebot: Dienstleistungen spiegeln Implementierungskomplexität wider

Lösungen machten 63,85 % der Ausgaben im Jahr 2025 aus, verankert durch die Lizenzierung von Datenerfassungs-, Visualisierungs- und prädiktiven Modulen. Dienstleistungen zeigen jedoch einen CAGR von 16,05 %, da Unternehmen Berater für serverseitiges Tagging, Schema-Design und Einwilligungs-Workflow-Engineering engagieren. Fortgeschrittene Projekte kombinieren Datenwissenschaftler mit Datenschutzanwälten, um Modellmerkmale vor der Bereitstellung zu validieren – ein multidisziplinärer Bedarf, der Premiumabrechnungsraten antreibt.

Managed Services sprechen mittelständische Unternehmen an, denen interne Kompetenzen fehlen, und bündeln Infrastruktur, Überwachung und regulatorische Aktualisierungen in feste monatliche Gebühren. Schulungsengagements nehmen zu, da Marketingteams KI-gestützte Erkenntnisgewinnung erlernen. Zusammengenommen heben diese Trends Partner-Ökosysteme als Kernkomponenten der Go-to-Market-Strategien von Anbietern hervor.

Nach Bereitstellungsmodell: Cloud wird zum Standard

Cloud-basierte Plattformen erfassten im Jahr 2025 einen dominanten Anteil von 77,65 % und weisen den schnellsten CAGR von 16,10 % auf, was Elastizität, hohe Verfügbarkeit und kontinuierliche Funktionsbereitstellung als entscheidende Vorteile bestätigt. Multi-Tenant-Architekturen ermöglichen es Anbietern, Datenschutz-Updates global innerhalb von Stunden zu verbreiten – ein Tempo, das für On-Premises-Systeme unmöglich ist. Für Käufer wandelt die Abonnementpreisgestaltung Kapitalausgaben in Betriebskosten um und stimmt die Ausgaben mit saisonalen Verkehrsschwankungen ab.

Stark regulierte Sektoren setzen weiterhin On-Premises-Kollektoren für sensible Datenbereiche ein, doch hybride Modelle lagern aggregierte Metriken zunehmend auf Cloud-Visualisierungsschichten aus. Migrationsfahrpläne umfassen nun Latenz-SLAs, da Personalisierung näher an Edge-Standorte rückt. Anbieter-Neutralität etabliert sich als Beschaffungsthema und fördert die Unterstützung für Multi-Cloud-Aufnahme-Pipelines, die Lock-in verhindern und gleichzeitig die regionale Leistung optimieren.

Nach Unternehmensgröße: KMU demokratisieren Analytics

Großunternehmen hielten im Jahr 2025 einen Anteil von 54,35 %, getrieben durch globale Websites, Omnichannel-Komplexität und erhebliche Experimentierbudgets. Ihre Roadmaps betonen prädiktive Abwanderungs-Bewertung und algorithmische Inhaltsempfehlungen, die eine tiefe Integration von Datenwissenschaft erfordern. Kleine und mittlere Unternehmen, die mit einem CAGR von 15,50 % wachsen, profitieren von vorlagenbasierten Arbeitsbereichen, die Schema-Komplexität hinter geführten Einrichtungsassistenten verbergen.

Erschwinglichkeit und Time-to-Value leiten KMU-Auswahl hin zu No-Code-Dashboards mit automatisierten Erkenntniszusammenfassungen. Da freemium-Stufen unter Datenschutzkostendruck eingestellt werden, führen Anbieter nutzungsbasierte Preisgestaltung ein, die von Start-up bis Scale-up skaliert. Community-Foren und Marktplatz-Konnektoren reduzieren darüber hinaus Onboarding-Reibung und schließen Fähigkeitslücken zwischen ressourcenbeschränkten Unternehmen und Unternehmens-Peers.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Berichtskauf verfügbar

Nach Endnutzer-Branche: Digitalisierung im Gesundheitswesen beschleunigt sich

Einzel- und E-Commerce führte die Einführung im Jahr 2025 mit 28,10 % an und nutzte die direkte Umsatzkorrelation zwischen Website-Leistung und Verkäufen. Zu den Funktionsprioritäten gehören Trichtervisualisierung, bestandsbewusste Personalisierung und Betrugserkennung. Das Gesundheitswesen und die Biowissenschaften, prognostiziert mit einem CAGR von 16,00 %, investieren in Patienten-Portal-Analytics, um Telegesundheits-Engagement und Adhärenz-Tracking zu verbessern.

Hersteller setzen Händler-Portal-Dashboards ein, während IT- und Telekommunikationsbetreiber Onboarding-Abläufe für neue Dienste optimieren. Finanzinstitute integrieren einwilligungsgeprüfte Analytics in sicheres Web-Banking und balancieren CX-Innovation mit strengen regulatorischen Auflagen. Transport- und Logistikunternehmen messen die Nutzung der Self-Service-Sendungsverfolgung und verbessern die Callcenter-Effizienz. Medienunternehmen verknüpfen geräteübergreifende Zuschauerzahlen mit der Preisgestaltung für Werbeinventar und unterstreichen den Umsatzeinfluss von Analytics über das Marketing hinaus.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,75 % des Umsatzes, unterstützt durch ausgereifte Werbe-Ökosysteme, hohe Cloud-Akzeptanz und einen tiefen Pool an Analytics-Talenten. Unternehmen nutzen integrierte Suiten, die Analytics mit CRM-, Commerce- und Workflow-Tools synchronisieren. Compliance-Investitionen bleiben hoch, da die Durchsetzung rund um Kaliforniens CPRA zunimmt und Upgrades bei Einwilligungsverwaltungsmodulen vorantreibt.

Europa verzeichnet ein Wachstum im mittleren zweistelligen Bereich, da DSGVO-Prüfungen Unternehmen zu First-Party-Datenstrategien drängen. Serverseitiges Tagging gewinnt an Bedeutung, und Analytics-Ausgaben verlagern sich von Marketing- zu Datenschutz- und IT-Budgets. Länder wie Deutschland und Frankreich bevorzugen inländische Rechenzentren und lenken die Nachfrage zu Anbietern, die lokale Hosting-Optionen anbieten, die für grenzüberschreitende Übertragungen zugelassen sind. Die Marktgröße für Web-Analytics bei EU-gehosteten Bereitstellungen soll bis 2030 stetig steigen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 15,70 %. Mobile-First-Volkswirtschaften in Südostasien und Indien fördern die Einführung leichtgewichtiger SDKs, die App-Ereignisse trotz Bandbreitenbeschränkungen erfassen. Die Integration von Social Commerce treibt die Kaufpfad-Analyse voran, und regionale Super-App-Ökosysteme erfordern Analytics-Engines, die eingebettete Zahlungen, Mitfahrdienste und Messaging in einem Trichter verarbeiten können. Staatliche Digital-Nationsinitiativen in Indonesien und Thailand fördern die Einführung bei öffentlichen Portalen weiter.

Der Nahe Osten und Afrika verzeichnen aufkommendes Momentum, da die Breitbandabdeckung zunimmt. Investitionen konzentrieren sich auf die Staaten des Golf-Kooperationsrates, wo Finanzdienstleister und Reiseveranstalter das Engagement-Tracking modernisieren. Südamerika verzeichnet stetige Zuwächse, angeführt durch Brasiliens E-Commerce-Boom und Argentiniens Fintech-Expansion, was die Nachfrage nach kostengünstiger Cloud-Analytics fördert, die veraltete Infrastruktur umgeht.

Wettbewerbslandschaft

Der Markt für Web-Analytics weist eine moderate Konzentration auf. Google, Adobe, Microsoft und Meta setzen auf Plattform-Lock-in, indem sie Analytics in Werbenetzwerke, Produktivitätssuiten und Content-Management-Systeme einbetten. Nahtlose Identitätssynchronisierung zwischen Anzeigen, Cloud-Speicher und BI-Dashboards fördert die Kundenbindung. Spezialisierte Anbieter bauen derweil datenschutzorientierte Architekturen auf, die nur eingewilligte Ereignisse erfassen und Aufträge in stark regulierten Sektoren gewinnen.

Der Wettbewerb dreht sich um drei Fähigkeiten: konforme Datenerfassung, Echtzeit-Personalisierung und Machine-Learning-Erweiterbarkeit. Anbieter verfolgen strategische Fusionen und Übernahmen, um Punktlösungen zu akquirieren – belegt durch Semrush, das die SEO-Analytics von Ryte integriert, und Contentsquare, das mit Hotjar fusioniert, um UX-Heatmaps mit Verhaltensdaten zu verbinden. KI-Infusion unterscheidet Angebote, wobei Anomalieerkennung, Natural-Language-Abfrage und automatisch generierte Erkenntnisse zur Grundausstattung werden.

Die Konvergenz von Customer-Data-Platforms verändert Produkt-Roadmaps. Anbieter betten CDP-Module ein, um Multi-Touch-Identifikatoren zu vereinheitlichen und den Integrationsaufwand für Käufer zu reduzieren. Offene Ökosystem-Strategien gewinnen an Bedeutung, da APIs freigelegt werden, die es Partnern ermöglichen, Einwilligungs-Orchestrierung, A/B-Tests und Attributions-Apps auf Kerndatenspeichern aufzubauen. Dienstleistungsallianzen gedeihen, da Beratungsunternehmen Teams auf Anbieter-Stacks zertifizieren, um die steigende Implementierungsnachfrage zu bedienen.

Regulierung macht Compliance zu einem Vertriebshebel. Anbieter, die ISO-zertifiziertes regionales Hosting, On-Premises-Kollektoren und Verschlüsselung-im-Einsatz-Optionen sicherstellen, verkürzen Beschaffungszyklen. Umgekehrt fallen Anbieter, die langsam cookielose Messung oder Differential-Privacy einführen, aus den Shortlists. Der kumulative Effekt erzeugt eine Landschaft, in der Skalierung und Innovation koexistieren müssen, was die Eintrittsbarrieren hoch, aber nicht unüberwindbar hält.

Marktführer der Web-Analytics-Branche

Google LLC

Webtrends Inc.

Adobe Systems Incorporated.

Meta Platforms Inc.

Tableau Software LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: MicroStrategy und STACKIT lancierten die MicroStrategy Sovereign European Cloud und ermöglichten es EU-regulierten Unternehmen, KI-gestützte Analytics in deutschen und österreichischen Rechenzentren einzusetzen.

- Januar 2025: MicroStrategy wurde in Gartner Peer Insights' 2024 „Voice of the Customer” für Analytics- und Business-Intelligence-Plattformen als Kunden-Wahl ausgezeichnet.

- Dezember 2024: Splunk veröffentlichte seinen „Prognosen 2025”-Bericht und prognostizierte eine Verlagerung von generativer KI-Experimentierung hin zu ROI-getriebener Analytics.

- November 2024: Microsoft aktualisierte die Power-BI-Preisgestaltung, um die Plattformkosten mit der Unternehmenswertzulieferung in Einklang zu bringen.

Berichtsumfang des globalen Marktes für Web-Analytics

Web-Analytics ist der Prozess der Analyse des Verhaltens von Besuchern einer Website. Dieser Prozess umfasst die Erfassung, Bewertung und Abdeckung von Web-Daten, die von diesen Schnittstellen erzeugt werden und Wahrnehmungen über die Nachfrage und das Interesse der Kunden liefern. Darüber hinaus helfen Web-Analytics auch dabei, Marketingstrategien durch die gesammelten Daten zu verbessern, um die geografische Verteilung der Kunden zu interpretieren. Mit Web-Analytics können Unternehmen weltweit mehr Besucher anziehen, ihre Kunden binden und neue Kunden für Waren oder Dienstleistungen gewinnen und vor allem den Dollarbetrag erhöhen, den jeder Kunde ausgibt. Der Bericht bietet einen umfassenden Überblick über den Markt auf Basis von Geografie, Marktsegmentierung und Leistung der wichtigsten Akteure.

Der Markt für Web-Analytics ist segmentiert nach Anwendung (Online-Marketing und Marketing-Automatisierung, Mobile Analytics, Content-Marketing, Social-Media-Management, E-Mail-Marketing und weitere Anwendungen), Angebot (Lösungen und Dienstleistungen), Endnutzer-Branche (Einzelhandel, Fertigung, Informationstechnologie, BFSI, Gesundheitswesen, Transport und Logistik sowie weitere Endnutzer-Branchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktprognosen und Größenangaben in Wertangaben (USD) für alle oben genannten Segmente.

| Online-Marketing und Marketing-Automatisierung |

| Mobile Analytics |

| Content-Marketing |

| Social-Media-Management |

| E-Mail-Marketing |

| Multikanal-Kampagnenanalyse |

| Personalisierung und A/B-Tests |

| Customer-Journey-Mapping und weitere Anwendungen |

| Lösungen |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce |

| Fertigung |

| Informationstechnologie und Telekommunikation |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Transport und Logistik |

| Medien und Unterhaltung sowie weitere Endnutzer-Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Anwendung | Online-Marketing und Marketing-Automatisierung | |

| Mobile Analytics | ||

| Content-Marketing | ||

| Social-Media-Management | ||

| E-Mail-Marketing | ||

| Multikanal-Kampagnenanalyse | ||

| Personalisierung und A/B-Tests | ||

| Customer-Journey-Mapping und weitere Anwendungen | ||

| Nach Angebot | Lösungen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzer-Branche | Einzel- und E-Commerce | |

| Fertigung | ||

| Informationstechnologie und Telekommunikation | ||

| Bank-, Finanz- und Versicherungsdienstleistungen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Transport und Logistik | ||

| Medien und Unterhaltung sowie weitere Endnutzer-Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Web-Analytics im Jahr 2026?

Die Marktgröße für Web-Analytics beträgt im Jahr 2026 9,19 Milliarden USD mit einem prognostizierten CAGR von 15,18 % bis 2031.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen weisen den höchsten CAGR von 16,10 % auf und spiegeln die Unternehmensnachfrage nach elastischer Skalierung und schneller Funktionsbereitstellung wider.

Welches Anwendungssegment wächst am schnellsten?

Customer-Journey-Mapping führt das Wachstum mit einem CAGR von 15,95 % an, da Unternehmen sich auf Multi-Touch-Attribution konzentrieren.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 15,70 % dank Mobile-First-Verbrauchern und E-Commerce-Expansion.

Wie wirken sich Datenschutzverordnungen auf die Einführung aus?

Die Durchsetzung der DSGVO und CPRA drängt Unternehmen zu serverseitigem Tagging und First-Party-Datenstrategien und beeinflusst die Anbieterauswahl sowie die Nachfrage nach Dienstleistungen.

Was treibt die Dienstleistungsausgaben in diesem Bereich an?

Komplexe Implementierungen mit Einwilligungsverwaltung, serverseitigem Tagging und KI-Integration treiben einen CAGR von 16,05 % beim Dienstleistungsumsatz an.

Seite zuletzt aktualisiert am: