Marktgröße und Marktanteil der Sprachbenutzerschnittstelle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.95 Milliarden US-Dollar |

| Marktgröße (2031) | 52.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sprachbenutzerschnittstellen von Mordor Intelligence

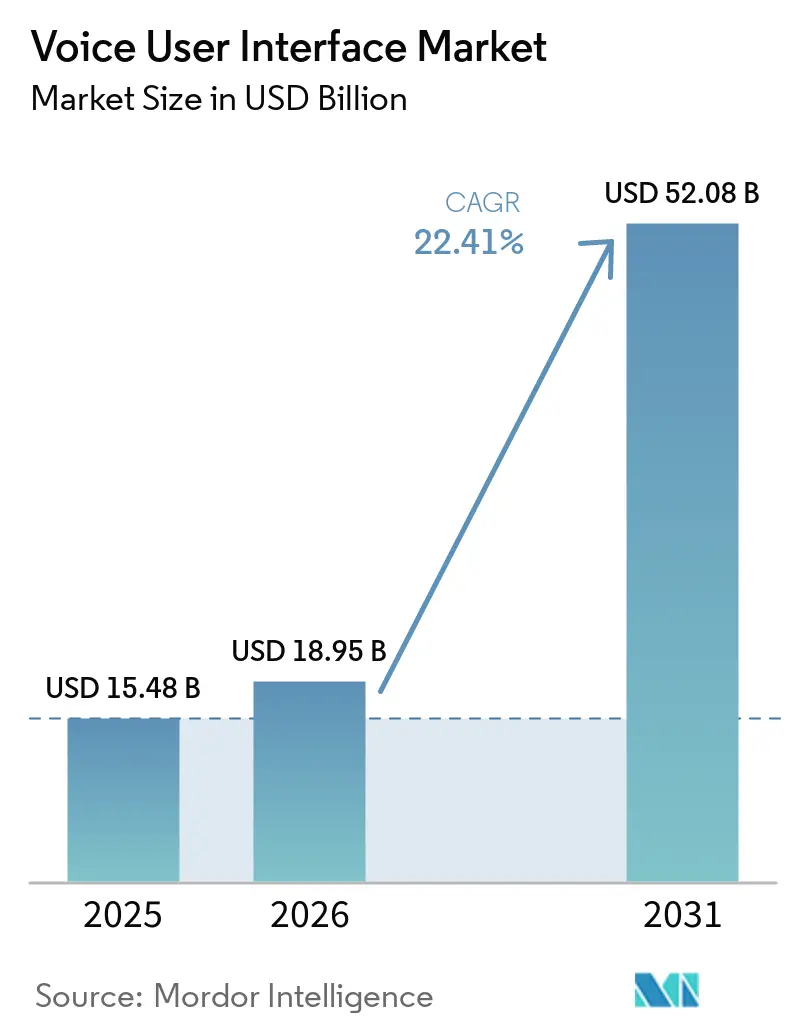

Die Marktgröße für Sprachbenutzerschnittstellen wurde im Jahr 2025 auf USD 15,48 Milliarden geschätzt und soll von USD 18,95 Milliarden im Jahr 2026 auf USD 52,08 Milliarden bis 2031 wachsen, bei einer CAGR von 22,41 % während des Prognosezeitraums (2026–2031). Verschiebungen in der technischen Architektur – von cloudzentrischen Modellen hin zur hybriden Edge-Cloud-Verarbeitung – beseitigen nun Latenzengpässe und lösen langjährige Datenschutzeinwände. Drei Wendepunkte stützen die Wachstumstrajektorie: Deep-Learning-Sprachmodelle, die in der Produktion Wortfehlerraten unter 6 % erzielen, Edge-KI-Chips, die Antworten in unter 200 Millisekunden ohne Konnektivität liefern, sowie Fahrzeuginfotainment-Plattformen, die multimodale Sprachsteuerung in 40 % der Neufahrzeuge integrieren. Zusammen erhöhen sie die Obergrenze für die Unternehmenseinführung in regulierten Sektoren, verbreitern die Gewöhnung der Verbraucher und erschließen neue Monetarisierungswege für Gerätehersteller. Die Wettbewerbsintensität nimmt zu, da Hyperscaler Sprache-zu-Text-Programmierschnittstellen zur Massenware machen und die Differenzierung in Richtung Kontexterhaltung, multimodaler Fusion und domänenspezifischer Genauigkeit verlagert wird.

Wichtigste Erkenntnisse des Berichts

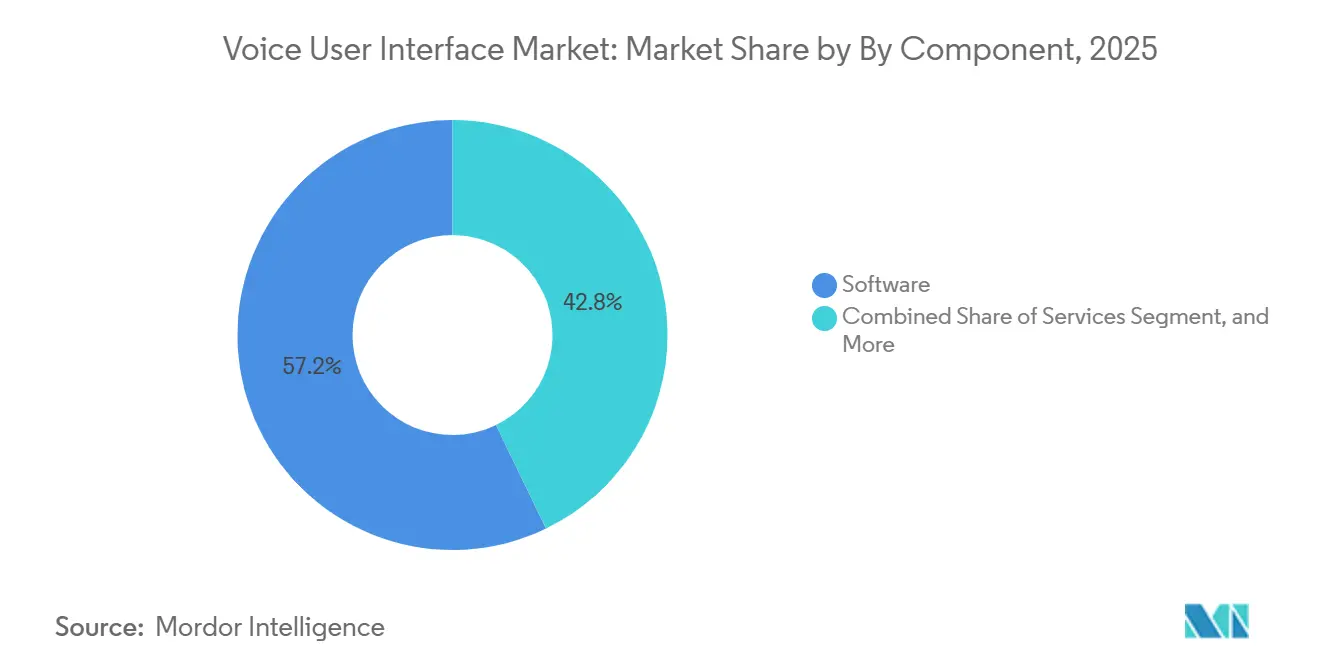

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 57,16 % am Markt für Sprachbenutzerschnittstellen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,18 % wachsen werden.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 63,22 % des Marktes für Sprachbenutzerschnittstellen und wird voraussichtlich bis 2031 mit einer CAGR von 24,32 % wachsen.

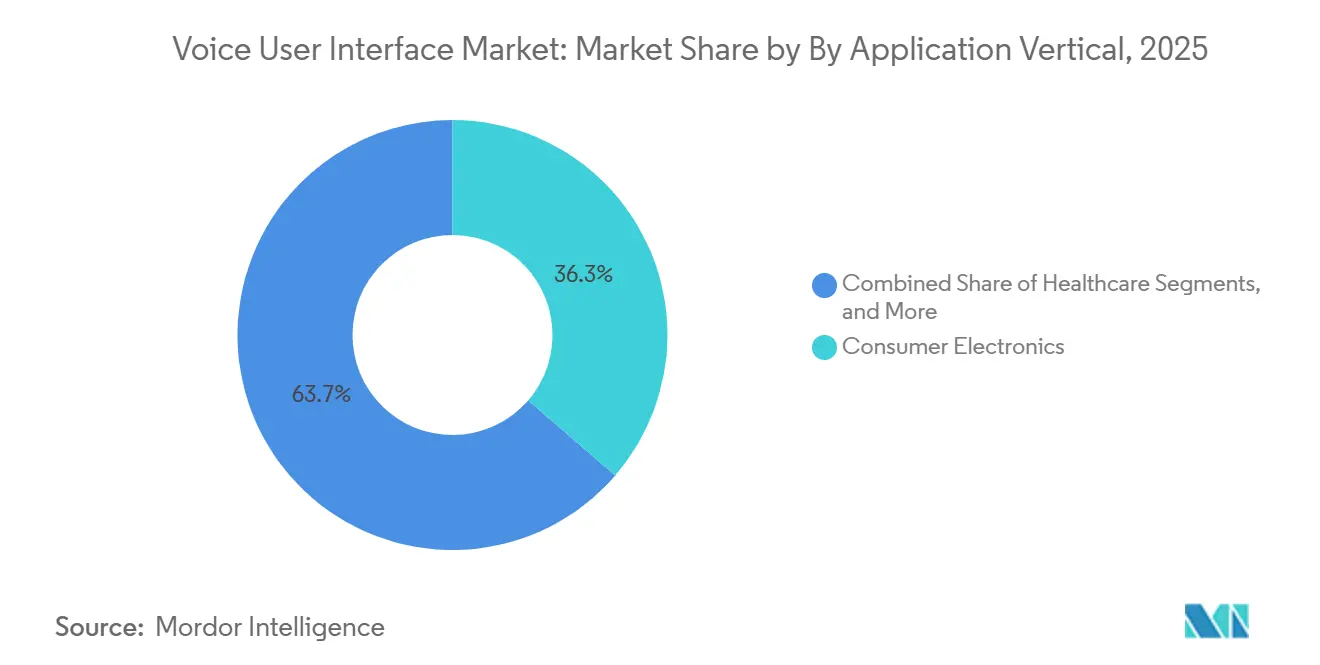

- Nach Anwendungsbereich führte Unterhaltungselektronik mit einem Umsatzanteil von 36,08 % am Markt für Sprachbenutzerschnittstellen im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 25,91 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen dürfte.

- Nach Technologie-Stack entfiel auf die Edge-KI-Verarbeitung im Jahr 2025 ein Anteil von 43,91 % am Umsatz des Marktes für Sprachbenutzerschnittstellen, und sie ist auf dem Weg, bis 2031 mit einer CAGR von 24,12 % zu wachsen.

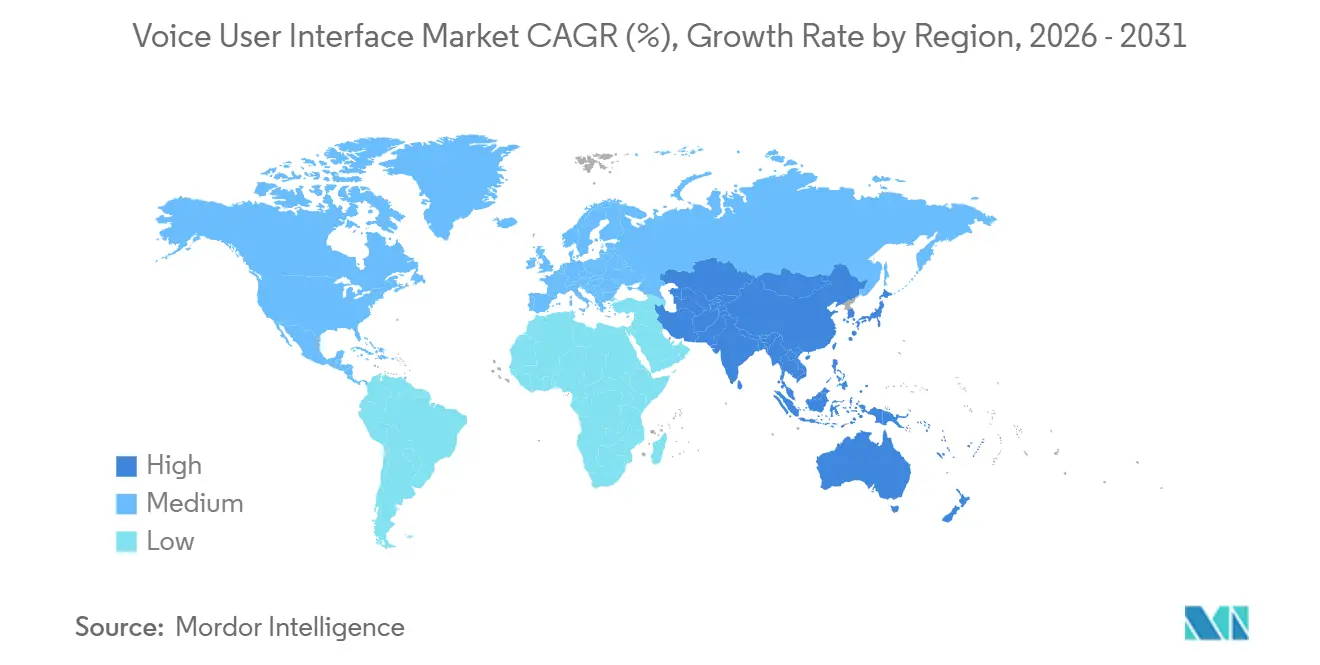

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,23 % den Markt für Sprachbenutzerschnittstellen, doch der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die höchste CAGR von 24,17 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sprachbenutzerschnittstellen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Fortschritte bei der Genauigkeit der Deep-Learning-Spracherkennung | +5.2% | Global, frühe Gewinne in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| On-Device Edge-KI-Chips ermöglichen Offline-Sprachverarbeitung | +4.8% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Europa und Naher Osten | Langfristig (≥ 4 Jahre) |

| Verbreitung von Smart Speakern und sprachorientierten Verbrauchergeräten | +3.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Integration von Sprachbenutzerschnittstellen in Fahrzeuginfotainment | +3.6% | Europa und Nordamerika, mit China als Beschleuniger | Mittelfristig (2–4 Jahre) |

| Multimodale Basismodelle ermöglichen kontextreiche Sprachinteraktionen | +2.7% | Global, angeführt von Nordamerika und ausgewählten Regionen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Open-Source- Sprachkorpora senken Einstiegshürden für Nischenmärkte in bestimmten Sprachen | +1.9% | Asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei der Genauigkeit der Deep-Learning-Spracherkennung

Transformer-Architekturen senkten die Wortfehlerraten in der Produktion im Jahr 2025 auf 5,42 %, eine Verbesserung von 40 % gegenüber rekurrenten Netzwerken aus dem Jahr 2023.[1]Cohere Team, "Cohere Transcribe erzielt 5,42 % Wortfehlerrate in Produktionsumgebungen," Cohere, cohere.com Kontextuelle Biasingtechniken ermöglichen es Sprachschnittstellen, juristische, medizinische und finanzielle Fachbegriffe ohne spezifisches Nachtraining zu verarbeiten, was den Einsatz in risikoreichen Umgebungen wie Handelsräumen und Operationssälen ausweitet. Die akademische REB-former-Forschung beschneidet redundante Aufmerksamkeitsköpfe, reduziert die Edge-Gerät-Latenz auf 180 Millisekunden und macht Echtzeit-Interaktion für Wearables praktikabel.[2]IEEE-Mitarbeiter, "REB-former-Architektur für Edge-Sprachverarbeitung mit geringer Latenz," IEEE Xplore, ieeexplore.ieee.org Nachdem diese Schwelle überschritten wurde, erheben Unternehmen die Sprache nun von einer sekundären Eingabe zur primären Steuerung und beschleunigen Implementierungen in Branchen, die früher auf Tastaturen und Touchscreens angewiesen waren.

On-Device Edge-KI-Chips ermöglichen Offline-Sprachverarbeitung

Spezialisierte neuronale Verarbeitungseinheiten erreichen 10 TOPS bei einem Leistungsbudget von unter 500 Milliwatt und platzieren Modelle mit 1 Milliarde Parametern in Smartphones und Fahrzeug-Head-Units.[3] Mercedes-Benz beispielsweise erreicht im E-Klasse-Modell 2026 eine Ausführungszeit von unter 200 Millisekunden, indem lokale Aktivierungswort-Erkennung mit mittleren Transkriptionsmodellen kombiniert wird. Offline-Inferenz entkoppelt die Leistung von der Netzwerkqualität – ein entscheidender Vorteil in der Automobil- und Industriebranche, wo die Abdeckung lückenhaft ist. Volumenökonomie folgt: ChipIntelli lieferte 2025 15 Millionen Chips zum Preis von USD 2,80 aus und ermöglichte es batteriebetriebenen Sensoren, Schlössern und Thermostaten, zuverlässige Sprachsteuerung hinzuzufügen.

Verbreitung von Smart Speakern und sprachorientierten Verbrauchergeräten

Eine installierte Basis von 300 Millionen sprachaktivierten Lautsprechern im Jahr 2025 normalisierte die Sprachinteraktion, wobei Haushalte nun durchschnittlich 4,2 tägliche Befehle initiieren.[4]WUQI Micro, "WQ5301 Neuronale Verarbeitungseinheit Produktspezifikationen," WUQI Micro, wuqimicro.com Alexa allein verarbeitete 18 Milliarden vierteljährliche Anfragen, angetrieben durch Integrationen, die Sprache in alltägliche Aufgaben wie die Nachbestellung von Lebensmitteln und die Verlängerung von Rezepten einbetten. Die Matter-Protokollzertifizierung für 120 Millionen Geräte standardisiert die Befehlssyntax und verringert die Reibung, die früher entstand, wenn Verbraucher verschiedene Assistenten kombinierten. Da Nutzer Sprache als erwarteten Dienst betrachten, riskieren Gerätehersteller ohne robuste Sprachsteuerung, dass Kunden abwandern.

Wachsende Integration von Sprachbenutzerschnittstellen in Fahrzeuginfotainment

Sprachschnittstellen wurden 2025 in 42 % der Neufahrzeuge ausgeliefert, ein Anstieg gegenüber 28 % zwei Jahre zuvor. Cerences xUI-Plattform leitet einfache Befehle lokal und komplexe in die Cloud weiter, reduziert die durchschnittliche Antwortlatenz auf 320 Millisekunden und senkt die Datenübertragungskosten um 65 %. Die Vorschriften des Europäischen Neuwagenbewertungsprogramms bestrafen Fahrzeuge, die für routinemäßige Anpassungen mehr als zwei Sekunden visuelle Aufmerksamkeit erfordern, was Sprachsteuerung faktisch vorschreibt. Beamforming-Durchbrüche, wie Kardomes räumliche Isolation mit sechs Mikrofonen, erhalten eine Genauigkeit von 90 Dezibel und wurden 2025 in 1,8 Millionen Fahrzeugen verbaut.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anhaltende Datenschutz- und Datensicherheitsbedenken | -3.4% | Global, verstärkt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Akustische und akzentbedingte Variabilität, die die Erkennungsgenauigkeit verringert | -2.8% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, mehrsprachiges Europa | Mittelfristig (2–4 Jahre) |

| Steigende Lizenzgebühren für proprietäres Aktivierungswort-geistiges Eigentum | -1.6% | Global, verstärkt in kostengünstiger Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| EU-KI-Gesetz Tier-II-Transparenzpflichten erhöhen den Compliance-Aufwand | -1.3% | Europa, Ausbreitung auf Anbieter, die EU-Märkte bedienen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Datensicherheitsbedenken

Biometrische Stimmabdrücke fallen unter die Klauseln für sensible Daten in der Datenschutz-Grundverordnung, und 68 % der befragten Verbraucher sind sich nach wie vor unsicher, wie Assistenten Aufzeichnungen speichern oder weitergeben. Die Einigung der US-amerikanischen Bundeshandelskommission mit Amazon über Kinderdaten verstärkte die Skepsis und senkte die Kaufabsicht unter Eltern um 12 Prozentpunkte. Unternehmen setzen nun auf On-Device-Verarbeitung und Richtlinien ohne Datenspeicherung. Nuances Dragon Medical One speichert nur de-identifizierten Text, was Projektbudgets um rund USD 1,2 Millionen erhöht, aber die Einhaltung des Gesetzes zur Portabilität und Rechenschaftspflicht von Krankenversicherungen sicherstellt. Bis transparente Governance-Rahmen gefestigt sind, wird Datenschutzangst die Akzeptanz im Gesundheitswesen, im Bankwesen und im Bildungsbereich dämpfen.

Akustische und akzentbedingte Variabilität, die die Erkennungsgenauigkeit verringert

Wortfehlerraten für nicht-muttersprachliche Englischsprecher bleiben 18–35 Prozentpunkte schlechter als Referenzwerte für Muttersprachler. Google maß die Genauigkeit für indisches Englisch bei 78,4 %, weit unter den 94,2 % für nordamerikanisches Englisch, was auf retroflex Konsonanten und Code-Switching-Lücken in Trainingsdatensätzen zurückzuführen ist. In Kontaktcenter-Tests führte die Akzentvielfalt zu 22 % mehr menschlichen Eskalationen und untergrub die Effizienzgewinne, die Sprachautomatisierung verspricht. Die Zusammenstellung eines 10.000-Stunden-Dialektkorpus kostet USD 800.000–1,2 Millionen, ein Aufwand, den nur Hyperscaler stemmen können, was die Wettbewerbsvielfalt einschränkt und die Akzentungleichheit verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, da die Individualisierung zunimmt

Dienstleistungen entwickelten sich von einer unterstützenden Rolle zu einem Wachstumsmotor, da Unternehmen Implementierungen über schlüsselfertige Pakete hinaus ausweiten. Software behielt im Jahr 2025 einen Anteil von 57,16 %, aber Dienstleistungen sollen bis 2031 jährlich um 23,18 % wachsen und damit sowohl Software als auch Hardware übertreffen. Große Implementierungen, wie die Einführung von Nuance DAX Copilot in einem Krankenhaus im Jahr 2025, erforderten 180 Integrationsstunden, Akzentanpassung für 40 Arzt-Vokabulare und Compliance-Dokumentation, was pro Standort USD 340.000 an Einnahmen aus professionellen Dienstleistungen einbrachte. Die Marktgröße für Sprachbenutzerschnittstellen im Bereich Dienstleistungen wächst daher schneller als der Kernlizenzierungspool, angetrieben durch wiederkehrenden Nachschulungsbedarf, da sich die natürliche Sprache weiterentwickelt.

Hardware bleibt in der Wertschöpfungskette unverzichtbar und bündelt Beamforming-Mikrofone, digitale Signalprozessoren und neuronale Verarbeitungseinheiten auf kosteneffizienten Chips. Ankers Thus-Chip wird in Millionenstückzahlen zum Preis von USD 4,20 ausgeliefert und bündelt Sechs-Mikrofon-Arrays mit 1 TOPS Inferenz, was die Fernfelderfassungsqualität verbessert. Kontinuierliche Lernverträge fügen eine weitere Bindungsebene hinzu: Die Genauigkeit driftet jedes Jahr um 4–7 Prozentpunkte, wenn Datensätze nicht vierteljährlich aktualisiert werden, was für auf Sprache spezialisierte Beratungsunternehmen Renteneinnahmen schafft. Diese gegenseitige Abhängigkeit zwischen Code, Silizium und Dienstleistungen erhält einen ausgewogenen Komponentenmix aufrecht, selbst wenn die Individualisierung zunimmt.

Nach Bereitstellungsmodus: Cloud-Dominanz, hybride Realität

Cloud-Implementierungen kontrollierten 63,22 % des Umsatzes im Jahr 2025, angetrieben durch GPU-Pooling, das die Inferenzkosten auf USD 0,005–0,02 pro Audiominute senkt, weit unter der On-Premises-Wirtschaftlichkeit. OpenAIs GPT-4o-Sprachmodus erreicht eine Latenz von 232–320 Millisekunden bei USD 5 pro Million Eingabe-Token. Solche Kennzahlen halten den Markt für Sprachbenutzerschnittstellen für komplexe Schlussfolgerungen und multimodale Aufgaben in Richtung Cloud. Dennoch hat sich hybrides Routing – lokale Verarbeitung von Aktivierungswort-Auslösern und anschließende Übermittlung nur kontextabhängiger Anfragen – als operativer Standard etabliert, der 70–80 % der Standardäußerungen auf dem Gerät auflöst und die Bandbreitennachfrage begrenzt.

On-Premises-Installationen verzeichnen trotz geringerem absolutem Wert eine CAGR von 18,90 %, bedingt durch Datensouveränitätsgesetze in China und Indien, die das Verlassen nationaler Grenzen durch biometrische Stimmabdrücke verbieten. iFlyTeks Krankenhausimplementierungen verbleiben vollständig in lokalen Rechenzentren, um die Anforderungen des Gesetzes zum Schutz personenbezogener Informationen zu erfüllen, was die Lizenzen pro Arbeitsplatz um 40 % erhöht, aber die behördliche Genehmigung sichert. Multinationale Anbieter müssen nun zwei Produktlinien aufrechterhalten – öffentliche Cloud und souveräne On-Premises-Lösungen –, was die technische Komplexität erhöht, aber den adressierbaren Marktanteil für Sprachbenutzerschnittstellen ohne rechtliche Hindernisse erweitert.

Nach Anwendungsbereich: Gesundheitswesen überholt Unterhaltungselektronik

Unterhaltungselektronik behielt mit 36,08 % des Umsatzes im Jahr 2025 die Führung, gestützt durch die große installierte Basis von Smart Speakern, aber das Gesundheitswesen ist zur Wachstumsgeschichte geworden. Systeme für klinische Umgebungsintelligenz reduzieren jeden Patientenbesuch um 5,2 Minuten, schaffen Kapazitäten für zwei zusätzliche tägliche Termine und bieten auf Arztebene einen überzeugenden Return on Investment. Angesichts einer CAGR von 25,91 % ist das Gesundheitswesen auf dem Weg, den Abstand bis 2031 zu verringern, unterstützt durch starke Erstattungsanreize, steigende Dokumentationspflichten und Bedenken hinsichtlich der Erschöpfung von Leistungserbringern. Die Marktgröße für Sprachbenutzerschnittstellen im Gesundheitssegment könnte daher weit über ihre aktuelle Basis hinauswachsen, wenn Kostenträger Einsparungen durch konversationelle Dokumentation formell anerkennen.

Banken, Finanzdienstleistungen und Versicherungen nutzten Stimmbiometrie, um Betrug um USD 3,80 pro Interaktion zu reduzieren, was dem Sektor im Jahr 2025 einen Anteil von 14,22 % einbrachte. Der Einzelhandel mit 11,663,92 %

% zeigt langsameres Wachstum, da Käufer bei Ermessenskäufen immer noch visuelle Bestätigung bevorzugen, aber Sprachbestellungen in Schnellrestaurants nehmen zu, insbesondere da mehrspurige Drive-throughs Sprachkioske einführen. Die Akzeptanz in der Automobilindustrie bewegt sich nun zwischen regulatorischem Zwang und Komfort: Europäische Vorschriften, die die Bildschirmzeit im Armaturenbrett einschränken, zwingen Erstausrüster dazu, zuverlässige Sprachsteuerung für Klima, Navigation und Nachrichten einzubetten.

Nach Technologie-Stack: Edge-KI etabliert regulatorische und Latenz-Brückenköpfe

Edge-KI erfasste 43,90 % des Umsatzes im Jahr 2025 und wird das Feld mit einer CAGR von 26,20 % anführen. Mercedes-Benz nutzt NVIDIA DRIVE Orin, um ein Modell mit 1,3 Milliarden Parametern vollständig an Bord zu betreiben und eine Hin- und Rücklatenz von unter 200 Millisekunden auch ohne Mobilfunkdienst aufrechtzuerhalten. Vorschriften verstärken den Sog: Chinas Gesetz zum Schutz personenbezogener Informationen und Indiens Gesetz zum Schutz digitaler personenbezogener Daten verbieten die Übertragung von Stimmabdrücken ins Ausland, was On-Device-Inferenz zu einer Lizenzierungsvoraussetzung macht. Diese Kräfte kristallisieren den Marktanteil der Edge-KI für Sprachbenutzerschnittstellen in Regionen heraus, in denen Datenschutz und Souveränität zusammentreffen.

Cloudbasierte Verarbeitung behält einen Anteil von 38,70 %, bevorzugt für rechenintensive multimodale Modelle, die GPU-Kapazitäten von 80 GB erfordern. Hybridmodelle teilen den Unterschied auf, indem sie Edge-Aktivierungswort-Erkennung mit Cloud-Semantikanalyse kombinieren und effiziente Kosten-Latenz-Kompromisse für Massenmarkt-Lautsprecher schaffen. Amazons digitaler Signalprozessor für USD 2,80 verwaltet die Auslösererkennung und leitet Audio dann stromaufwärts weiter, was Hardwarekosten um USD 6,50 senkt und gleichzeitig Antwortzeiten unter 500 Millisekunden erreicht. Da sich Hybridorchestrierungspatente häufen, festigen Anbieter eine verteidigungsfähige Positionierung in einer zweistufigen Inferenzzukunft.

Geografische Analyse

Nordamerika führte mit 38,23 % des Umsatzes im Jahr 2025. Eine ausgereifte Basis von 300 Millionen Smart Speakern und frühe Regelgebung durch die Bundeshandelskommission gaben Unternehmen rechtliche Klarheit und veranlassten aggressive Implementierungen im Gesundheitswesen. Die prognostizierte CAGR der Region von 20,80 % liegt unter dem globalen Durchschnitt, da die Verbraucherdurchdringung nun bei 62 % der Haushalte stagniert. Die Vereinigten Staaten machen 78 % des regionalen Umsatzes aus, gebunden durch Ökosystem-Wechselkosten, die Nutzer davon abhalten, Alexa- oder Siri-Setups zu verlassen. Kanada und Mexiko, mit 14 % bzw. 8 %, beschleunigen zweisprachige Implementierungen und nutzen jüngste Verbesserungen bei der Code-Switching-Genauigkeit.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 24,17 %. China besitzt den Großteil des regionalen Umsatzes auf der Grundlage von Baidus DuerOS, das 8,3 Milliarden monatliche Anfragen über Elektrofahrzeuge und Smart Homes verarbeitet. Indien hält einen kleineren Anteil, angetrieben durch die Akzeptanz in Städten der zweiten Reihe und Sprachmodelle in Landessprachen, die bei erstmaligen Internetnutzern Anklang finden. Japan und Südkorea betonen On-Device-Verarbeitung, um den Datenschutzänderungen von 2025 zu entsprechen, und die Märkte des Verbands Südostasiatischer Nationen kämpfen mit Dialektfragmentierung, was Einstiegshürden für kleinere Marktteilnehmer erhöht, aber Raum für regionale Champions schafft.

Europa erfasst 21,40 % des globalen Umsatzes. Das Wachstum, das mit einer CAGR von 22,60 % prognostiziert wird, wird durch Automobilvorschriften vorangetrieben, die Sprache zur Minderung der Fahrerablenkung vorschreiben. Allerdings fügen die Tier-II-Offenlegungspflichten des EU-Gesetzes über künstliche Intelligenz einen Compliance-Aufwand von 8–12 % hinzu, was kleinere Anbieter zum Rückzug oder zur Partnerschaft veranlasst. Südamerika, obwohl nur 6,20 % des weltweiten Umsatzes, wächst mit einer CAGR von 23,40 %, angetrieben durch portugiesischsprachiges Sprachbanking in Brasilien. Der Nahe Osten und Afrika mit 5,80 % verzeichnen frühe arabische Sprachimplementierungen, aber Dialektvielfalt und begrenzte öffentliche Korpora halten Genauigkeitslücken weit offen und verlangsamen die Akzeptanz außerhalb von Regierungs- und Telekommunikationspiloten.

Wettbewerbslandschaft

Amazon, Google, Apple, Microsoft und Baidu kontrollierten zusammen im Jahr 2025 rund 58 % des Verbraucher-Sprachumsatzes, was auf eine moderate Konzentration hinweist. Hyperscaler behandeln Sprachschnittstellen als Zugangspunkte zum Cloud-Infrastrukturverbrauch und bepreisen automatische Spracherkennung aggressiv bei USD 0,006 pro 15 Sekunden oder stellen Modelle sogar als Open Source zur Verfügung, um die GPU-Nachfrage zu steigern. Unternehmensspezialisten Nuance, Cerence und SoundHound verteidigen Margen von 30–40 %, indem sie Domänenanpassung, Compliance-Beratung und Integrationsdienste bündeln, die Self-Service-Programmierschnittstellen nicht replizieren können. Deepgrams 98,5 % Genauigkeit in lauten Callcentern und die durch die Übernahme von OfOne im Januar 2026 validierte schnelle Skalierung veranschaulichen Nischenmöglichkeiten, bei denen Qualität die Marktführerschaft übertrumpft.

Edge-first-Disruptoren wie Picovoice betreiben Aktivierungswort-Engines auf Mikrocontrollern für USD 0,80 und öffnen das Gerätesegment unter USD 20 für zuverlässige Sprachsteuerung. SoundHounds Kauf der Spracheinheit von LivePerson im April 2026 verbindet Orchestrierung mit Sprache-zu-Text und reduziert die Bearbeitungszeiten in Pilotimplementierungen um 38 Sekunden. Patentanmeldungen offenbaren eine strategische Migration hin zu hybridem Routing: Cerence reichte 2025 14 Anträge ein, die Anfragen dynamisch zwischen Edge und Cloud basierend auf Latenz-, Batterie- und Komplexitätsmetriken weiterleiten – ein Ansatz, den Erstausrüster in der Automobilindustrie bereits übernehmen.

Regulierung ist der drohende Gleichmacher. Gartner schätzt, dass Tier-II-Konformitätsbewertungen jährlich EUR 1,2–3,8 Millionen kosten werden, ein Betrag, den globale Konzerne leichter absorbieren können. Kleinere Anbieter schwenken auf akzentspezifische oder auf Behinderungen ausgerichtete Nischen um, wie Voiceitts Erkennung dysarthrischer Sprache, finanziert durch eine Series-B-Runde im März 2025. Insgesamt dreht sich der Wettbewerb um spezialisierte Daten, Orchestrierungseffizienz und Compliance-Agilität statt um reine Modellgenauigkeit.

Marktführer im Bereich Sprachbenutzerschnittstellen

iFlytek Co., Ltd.

Verbit, Inc.

AppTek LLC

Speechmatics Ltd.

ReadSpeaker Holding B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: iFlytek stellte auf dem Mobile World Congress KI-Brillen und ein KI-Interpretationsmikrofon vor und bietet Übersetzungen in 16 Sprachen in unter 2 Sekunden mit einer Genauigkeit von 91,3 % an.

- Februar 2026: ElevenLabs sammelte USD 500 Millionen in einer Series-D-Finanzierungsrunde ein, um Text-zu-Sprache- und Stimmklon-Dienste zu skalieren, die bereits monatlich 1,2 Milliarden Zeichen verarbeiten.

- Februar 2026: SoundHound AI eröffnete in Bengaluru ein Zentrum mit 200 Ingenieuren, um Hindi-, Tamil-, Telugu- und Marathi-Modelle zu entwickeln, die für Code-Switching optimiert sind.

- Januar 2026: Apple und Google enthüllten einen mehrjährigen Pakt zur Einbettung von Gemini-Großsprachmodellen in Siri, der es dem Assistenten ermöglicht, mehrstufige Aufgaben nativ auf 2 Milliarden iOS-Geräten durchzuführen.

Berichtsumfang des globalen Marktes für Sprachbenutzerschnittstellen

Der Markt für Sprachbenutzerschnittstellen bezieht sich auf Technologien, die es Nutzern ermöglichen, mit Geräten, Anwendungen und Systemen durch gesprochene Befehle statt durch Berühren oder Tippen zu interagieren. Er umfasst Spracherkennung, Verarbeitung natürlicher Sprache, Sprachassistenten und integrierte Software, die in intelligenten Geräten, Fahrzeugen, Haushaltsgeräten und Unternehmensanwendungen eingesetzt wird. Der Markt wird durch die wachsende Akzeptanz berührungsloser Schnittstellen, intelligenter Heimgeräte, fahrzeuginterner Sprachsteuerung und auf Barrierefreiheit ausgerichteter Erlebnisse angetrieben.

Der Bericht zum Markt für Sprachbenutzerschnittstellen ist segmentiert nach Komponente (Software, Hardware, Dienstleistungen), Bereitstellungsmodus (On-Premises, Cloud), Anwendungsbereich (Unterhaltungselektronik, Automobilindustrie, Gesundheitswesen, BFSI, Einzel- und E-Commerce, Bildung, sonstige Anwendungsbereiche), Technologie-Stack (Edge-KI-Verarbeitung, cloudbasierte Verarbeitung, hybride Verarbeitung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Software |

| Hardware |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Unterhaltungselektronik |

| Automobilindustrie |

| Gesundheitswesen |

| BFSI |

| Einzel- und E-Commerce |

| Bildung |

| Sonstige Anwendungsbereiche |

| Edge-KI-Verarbeitung |

| Cloudbasierte Verarbeitung |

| Hybride Verarbeitung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Hardware | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Nach Anwendungsbereich | Unterhaltungselektronik | ||

| Automobilindustrie | |||

| Gesundheitswesen | |||

| BFSI | |||

| Einzel- und E-Commerce | |||

| Bildung | |||

| Sonstige Anwendungsbereiche | |||

| Nach Technologie-Stack | Edge-KI-Verarbeitung | ||

| Cloudbasierte Verarbeitung | |||

| Hybride Verarbeitung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sprachbenutzerschnittstellen heute, und wo wird er bis 2031 stehen?

Die Marktgröße für Sprachbenutzerschnittstellen betrug im Jahr 2025 USD 15,48 Milliarden, wird voraussichtlich im Jahr 2026 USD 18,95 Milliarden erreichen und soll bis 2031 auf USD 52,08 Milliarden anwachsen, was einer CAGR von 22,41 % über den Zeitraum 2026–2031 entspricht.

Welche Komponente wächst bis 2031 am schnellsten?

Dienstleistungen verzeichnen das höchste prognostizierte Wachstum und wachsen mit einer CAGR von 23,18 %, da Unternehmen individuelle Datensätze, Aktivierungswort-Anpassung und Compliance-Audits nachfragen.

Welches Bereitstellungsmodell dominiert den Umsatz?

Die Cloud hat mit 63,22 % den größten Anteil im Jahr 2025 und führt weiterhin, unterstützt durch GPU-Pooling, das Inferenzkosten senkt und Updates vereinfacht.

Was ist die stärkste Wachstumsregion?

Der asiatisch-pazifische Raum weist mit 24,17 % die höchste prognostizierte CAGR auf, angetrieben durch Mandarin-, Kantonesisch- und indischsprachige Modelleinführungen, die westliche Genauigkeitsraten übertreffen.

Wo haben Sprachschnittstellen den größten vertikalen Einfluss?

Das Gesundheitswesen ist der herausragende Bereich und soll mit einer CAGR von 23,91 % wachsen, da Umgebungsdokumentationstools Ärzten mehr als fünf Minuten pro Patientenkontakt einsparen.

Warum sind Edge-KI-Chips für die künftige Akzeptanz entscheidend?

On-Device-Neuronalprozessoren eliminieren Netzwerklatenz, erfüllen Datensouveränitätsgesetze in China und Indien und senken Cloud-Kosten, was Edge-KI auf eine CAGR von 24,17 % treibt.

Seite zuletzt aktualisiert am: