Marktgröße und Marktanteil für Beschallungstechnik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

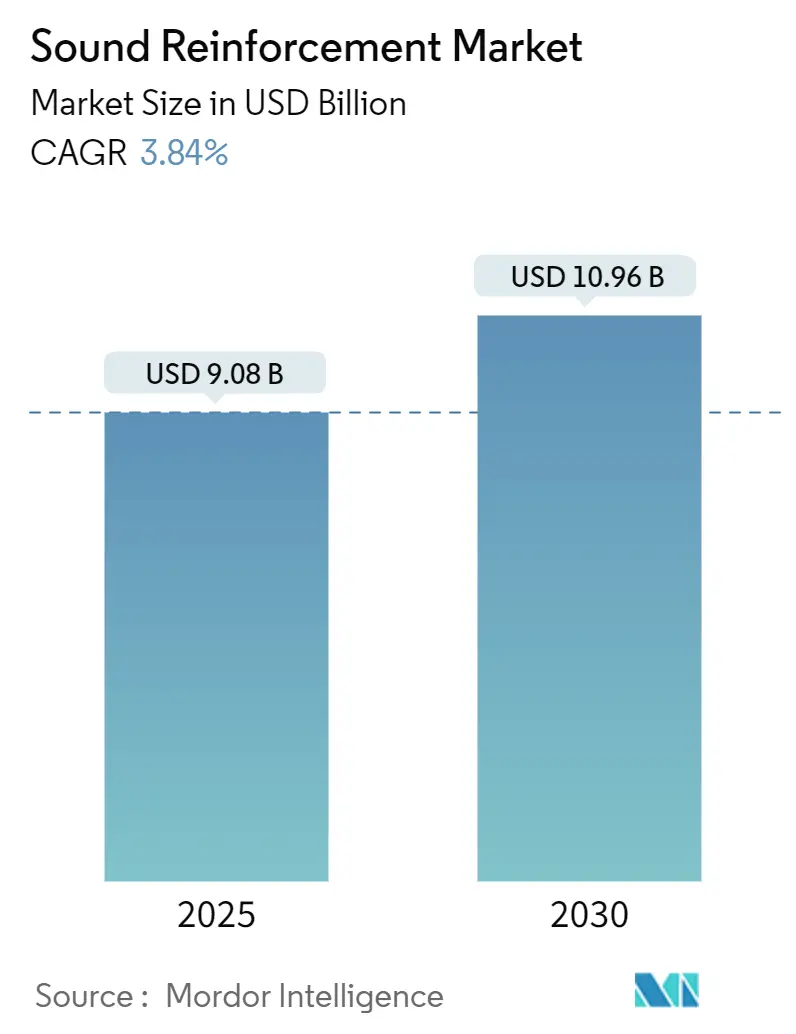

| Marktgröße (2025) | 9.08 Milliarden US-Dollar |

| Marktgröße (2030) | 10.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.84% CAGR |

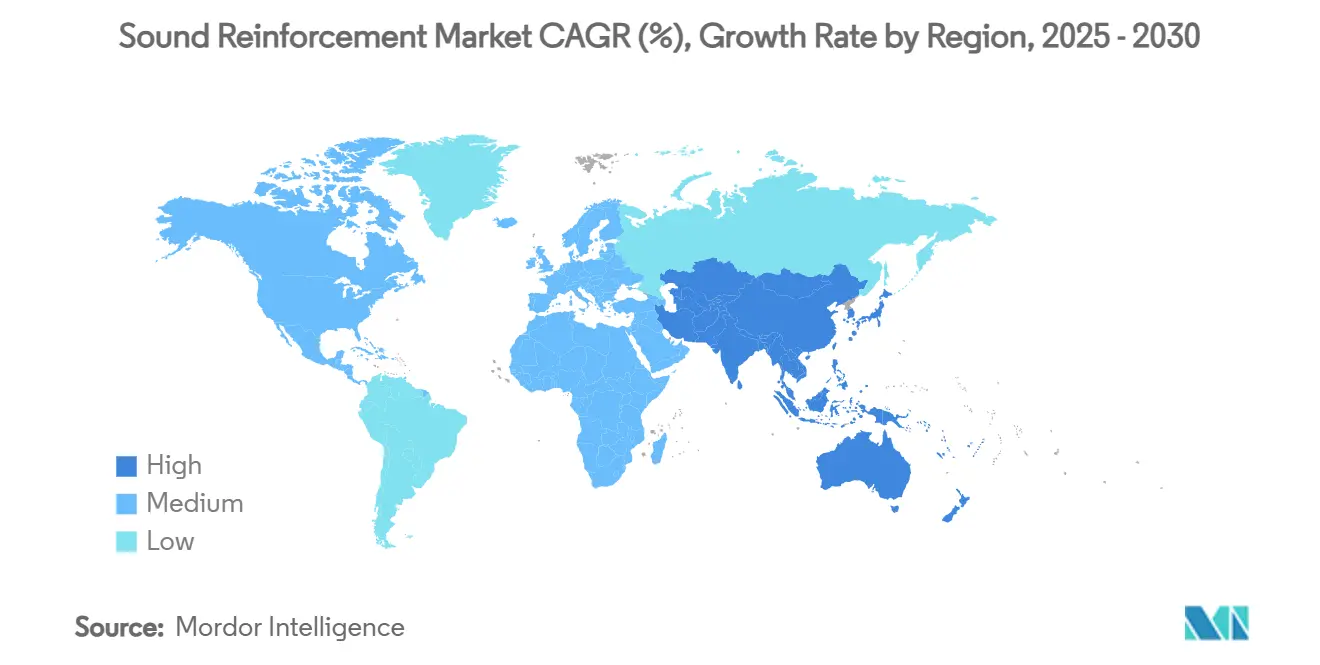

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

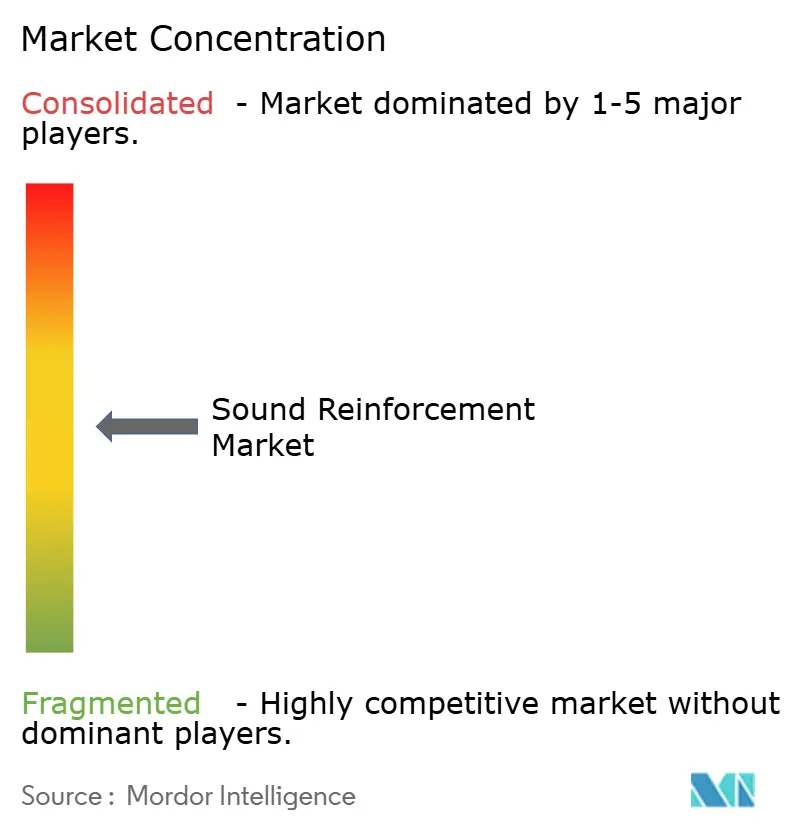

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beschallungstechnik von Mordor Intelligence

Die Marktgröße für Beschallungstechnik erreichte im Jahr 2025 einen Wert von 9,08 Milliarden USD und soll eine CAGR von 3,84 % verzeichnen, mit einer Ausweitung auf 10,96 Milliarden USD bis 2030. Der Ausblick spiegelt einen deutlichen Aufschwung gegenüber dem pandemiebedingten Tiefpunkt wider, da die Auslastung von Veranstaltungsorten wieder historische Normalwerte erreicht, der Ticketverkauf für Veranstaltungen die Besucherzahlen von vor 2020 übertrifft und Unternehmenskäufer von einmaligen Notfall-Upgrades zu geplanten Erneuerungszyklen übergehen. Die steigende Nachfrage nach cloudverwalteten, vernetzten Audioplattformen verändert die Beschaffungskriterien und veranlasst Anbieter, Softwarelizenzen zusammen mit Hardwarelieferungen zu bündeln. Innovationen auf der Angebotsseite bei recycelbaren Gehäusematerialien und Magneten ohne seltene Erden senken das Risiko der Umweltkonformität und erweitern gleichzeitig die Beschaffungsoptionen. Strategische Käufer beschleunigen unterdessen Fusionen und Übernahmen, um durchgängige Ökosysteme zu sichern, die Lautsprecher, DSP, Steuerung und Überwachung umfassen, und stärken damit die kommerzielle Logik vertikal integrierter Portfolios. Die zunehmende Spektrumüberlastung für drahtlose Mikrofone bleibt ein limitierender Faktor, doch die frühe Einführung von WMAS-Technologien zeigt einen technischen Weg zu weiterem Wachstum auf.

Wichtigste Erkenntnisse des Berichts

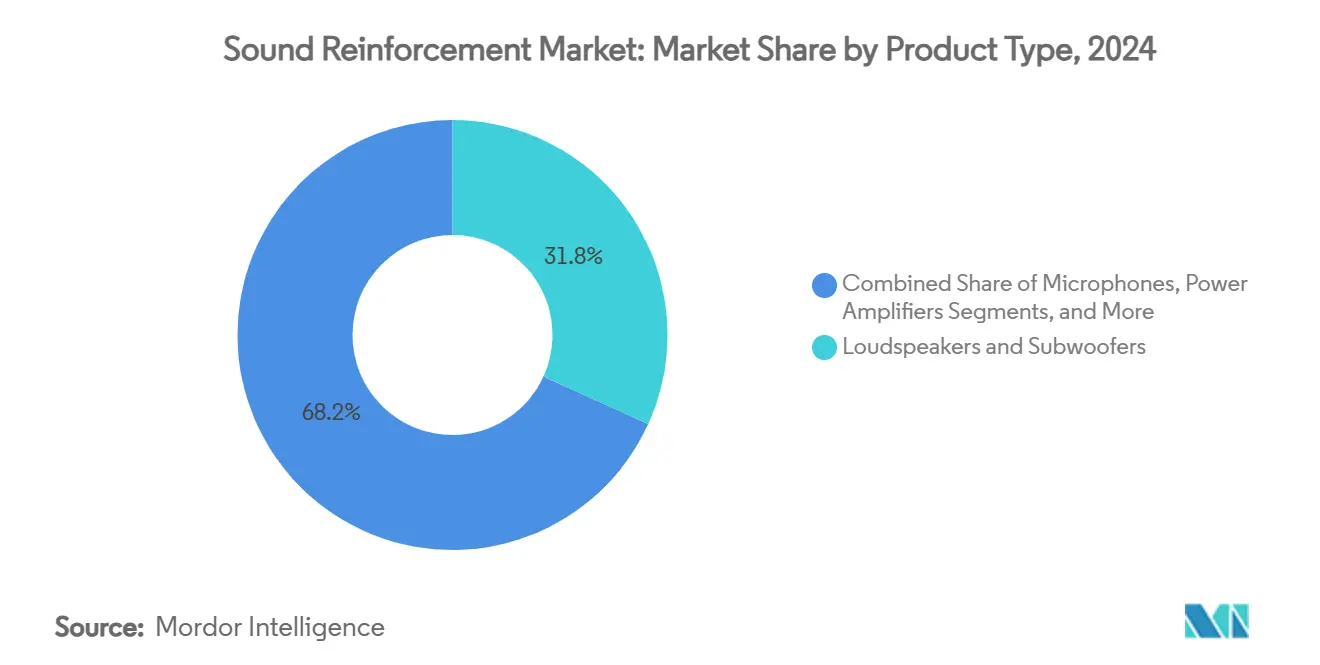

- Nach Produktkategorie führten Lautsprecher und Subwoofer mit einem Umsatzanteil von 31,80 % am Markt für Beschallungstechnik im Jahr 2024; vernetzte DSP-Knoten werden bis 2030 voraussichtlich mit einer CAGR von 4,35 % wachsen.

- Nach Endnutzer hielten Tourneen und Live-Konzerte im Jahr 2024 einen Anteil von 20,30 % an der Marktgröße für Beschallungstechnik; Unternehmens- und Konferenzanwendungen weisen mit 4,78 % bis 2030 die höchste prognostizierte CAGR auf.

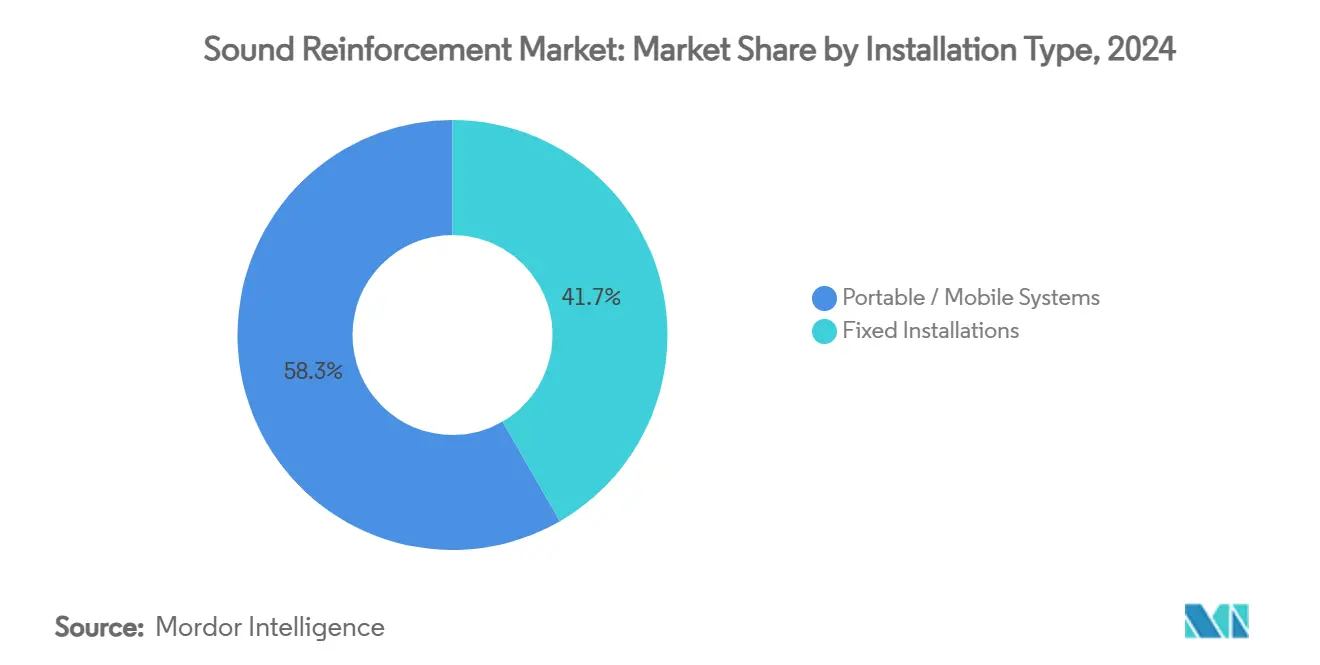

- Nach Installationstyp entfielen im Jahr 2024 41,67 % der Marktgröße für Beschallungstechnik auf Festinstallationen, während tragbare Systeme mit einer CAGR von 5,23 % bis 2030 wachsen.

- Nach Technologie entfallen auf kabelgebundene analoge Architekturen im Jahr 2024 noch immer 61,56 % der Marktgröße für Beschallungstechnik, doch vernetzte Lösungen wachsen mit einer CAGR von 4,98 % bis 2030.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Marktanteil von 34,89 % am Markt für Beschallungstechnik; der asiatisch-pazifische Raum verzeichnet mit 4,23 % über den Prognosezeitraum die schnellste regionale CAGR

Globale Trends und Erkenntnisse im Markt für Beschallungstechnik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasches Wiederaufleben von Live-Veranstaltungen und Tourneen | +1.2% | Nordamerika, Europa; globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Einsatz von vernetztem Audio in der Unternehmens-AV | +0.8% | Nordamerika, EU; expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von Konferenzräumen für hybrides Arbeiten | +0.6% | Global; angeführt vom US-amerikanischen Unternehmenssektor | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für Smart-Campus-Modernisierungen | +0.4% | Vereinigte Staaten; ausgewählte EU-Regionen | Kurzfristig (≤ 2 Jahre) |

| Einführung von immersivem/3-D-Audio | +0.3% | Premium-Veranstaltungsorte in den USA und der EU | Langfristig (≥ 4 Jahre) |

| ESG-Nachfrage nach recycelbaren Gehäusen | +0.2% | EU-geführt; globale Verbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Wiederaufleben von Live-Veranstaltungen und Tourneen nach der Pandemie

Die Besucherzahlen bei Live-Veranstaltungen übertrafen die Rekorde von vor 2020, wobei der größte Veranstalter im Jahr 2024 über 144 Millionen verkaufte Tickets und einen Gewinnanstieg von 39 % meldete, was einen entscheidenden Aufschwung der Nachfrage nach leistungsstarken Tourneesystemen bestätigt. Betreiber investieren in modulare Line-Array-Pakete, die von Theatern mit 2.000 Sitzplätzen bis hin zu Stadien mit 60.000 Sitzplätzen skalierbar sind, ohne dass eine Neuinstallation erforderlich ist. Geräteerneuerungen, die in den Jahren 2020–2022 aufgeschoben wurden, treffen nun auf höhere Produktionswerte und schaffen einen mehrjährigen Ersatzzyklus. Verleihunternehmen rüsten Verstärkerracks mit nativen Netzwerkanschlüssen für die Ferndiagnose während Veranstaltungen nach. Hersteller berichten von einem zweistelligen Lieferwachstum im Jahr 2024 für führende Tournemodelle, mit Auftragsrückständen bis weit ins Jahr 2026. Der Aufschwung ist in Nordamerika und Westeuropa am deutlichsten sichtbar, doch frühe Buchungen für Festivals im asiatisch-pazifischen Raum unterstreichen die zunehmende globale Verbreitung.

Zunehmender Einsatz von vernetzten (Dante/AVB) Audiosystemen in der Unternehmens-AV

Die Anzahl der Dante-fähigen Produktlistungen stieg im Jahr 2024 auf 4.176 Modelle von 460 Marken, was eine breitere Akzeptanz über den Rundfunkbereich hinaus in den Mainstream-Unternehmensbereich widerspiegelt. Facility-Teams bevorzugen ein einziges Kabel für Audio, Video und Steuerung, um Rack-Platz zu reduzieren und vorhandene IT-Switches zu nutzen. Rollouts beginnen häufig in Konferenzräumen, bevor sie auf campusweite Mehrzonenbeschallungs- und Notfallwarnsysteme ausgeweitet werden. Die Konfiguration über vertraute Netzwerkverwaltungskonsolen verkürzt die Inbetriebnahmezeiten um bis zu 35 % und senkt die Arbeitskosten. Anbieter bündeln unbefristete Lizenzen für redundante Dante-Domänen, was mit den Richtlinien zur Unternehmenskatastrophenvorsorge übereinstimmt. Da IT-Abteilungen die Budgetverantwortung übernehmen, verlagert sich die Nachfrage hin zu Produkten mit sicherer Firmware-Signierung und Cyber-Audit-Protokollen.

Wachstum von Konferenzräumen für hybrides Arbeiten mit Bedarf an installierten Beschallungslösungen

Die Belegschaft von Unternehmen bleibt geografisch verteilt, was eine konsistente Nutzung von videogestützten Räumen selbst an Spitzentagen im Büro antreibt.[1]AVIXA, "6 AV-Trends, auf die man 2025 achten sollte," avixa.org Unternehmen wandeln ehemalige Lagerräume in akustisch behandelte Huddle-Zonen um, die Unterputzlautsprecher und Beamforming-Mikrofone erfordern. DSP-Verstärker mit KI-Rauschunterdrückung kompensieren HLK-Brummen und Geräusche aus benachbarten Räumen und verbessern die Sprachverständlichkeit für Remote-Teilnehmer. Beschaffungsrahmen legen nun Mindestpunktzahlen für den Sprachübertragungsindex (STI) fest, was Integratoren dazu veranlasst, Vor-Ort-Überprüfungen durchzuführen. Serviceverträge, die Firmware-Updates und Fernüberwachung bündeln, generieren für Hersteller vorhersehbare jährliche wiederkehrende Einnahmen. Der Wechsel zu plattformunabhängigen Codecs bedeutet, dass Audiohardware nahtlos mit Teams, Zoom und Webex zusammenarbeiten muss.

Staatliche Förderung für Smart-Campus-Modernisierungen (Schulen und Hochschulen)

US-amerikanische Bundesinfrastrukturförderungen beschleunigen die audiovisuelle Modernisierung in Schulen und schreiben Vorlesungsaufzeichnungs- und Notfallbenachrichtigungsfunktionen vor. Schulbezirkszusammenlegungen, ausgelöst durch prognostizierte Rückgänge der Einschreibezahlen auf 52,1 Millionen bis 2030, lenken Mittel in weniger, aber besser ausgestattete Einrichtungen. Beschaffungsregeln begünstigen Ausschreibungen mit mehreren Anbietern, aber Mehrwertpunkte sammeln sich für Anbieter an, die einheitliche Unterrichtsverwaltungs-Dashboards anbieten. Standardisierte Lautsprecherarrays vereinfachen die Wartung auf Campusgeländen, während PoE-betriebene Deckenlautsprecher die Kosten für Elektrosubunternehmer minimieren. Das geförderte Rollout-Tempo erfordert, dass Hersteller die Lagerverfügbarkeit innerhalb von 10 Tagen garantieren, was die Lieferkettenresilienz als Wettbewerbsdifferenziator aufwertet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlastung des HF-Spektrums und Obergrenzen für drahtlose Mikrofone | –0.7% | Dicht besiedelte städtische Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität bei Veranstaltungsorten in Schwellenmärkten | –0.5% | Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Magneten und DSP-ICs | –0.4% | Global; Produktion konzentriert in Ostasien | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Elektroschrott-Vorschriften | –0.2% | EU, gefolgt von breiterer OECD-Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlastung des HF-Spektrums und regulatorische Obergrenzen für drahtlose Mikrofone

Die US-amerikanische FCC-WMAS-Verordnung, die im November 2024 in Kraft trat, reduziert die Verfügbarkeit des Legacy-600-MHz-Bandes und zwingt Veranstaltungsorte dazu, ihr Inventar neu abzustimmen oder außer Betrieb zu nehmen.[2]Federal Communications Commission, "Drahtlose Mikrofone in den TV-Bändern," fcc.gov Städtische Standorte jonglieren bereits mit DTV-, 5G- und Behördenfunkkanälen und lassen nur schmale Fenster für Mehrkanal-Produktionen übrig. Compliance-Upgrades erfordern Investitionen in digitale Sender mit schmalerer Bandbreite und höherer Modulationseffizienz. Kleinere Häuser verfügen nicht über interne HF-Koordinierungskenntnisse, was die Beratungskosten in die Höhe treibt. Tourneeproduktionen müssen regionsspezifische Frequenztabellen mitführen, was den Vorbereitungsaufwand erhöht. Obwohl WMAS eine höhere Kanaldichte verspricht, sind die Übergangsbelastungen in die Budgets von 2024–2026 vorgezogen.

Preissensibilität bei Veranstaltungsbetreibern in Schwellenmärkten

Betreiber in Südostasien und Teilen Lateinamerikas bevorzugen bewährte analoge Systeme, die 25 % unter vernetzten Äquivalenten liegen. Währungsvolatilität mindert die Kaufkraft und veranlasst Käufer zu stufenweisen Bereitstellungen. Lokale Hersteller unterbieten Markenimporte durch den Einsatz minderwertiger Treiber und Sperrholzgehäuse, was Premium-Anbieter vor die Herausforderung stellt, ihren Mehrwert zu rechtfertigen. Einige multinationale Unternehmen reagieren mit abgespeckten Serien, die die Kernqualität der Wandler beibehalten, während sie Zusatzanschlüsse weglassen. Finanzierungsmodelle wie Pay-per-Show-Vermietungen helfen, die Erschwinglichkeitslücke zu überbrücken, belasten jedoch das Betriebskapital der Verleihunternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lautsprecher verankern die Nachfrage, während DSP-Knoten die digitale Steuerung ausbauen

Die Lautsprecherkategorie beanspruchte mit 31,80 % den größten Anteil am Markt für Beschallungstechnik im Jahr 2024 und unterstreicht damit ihre nicht substituierbare Rolle bei jeder Bereitstellung. Kontinuierliche Treiber-Innovationen, wie Konen aus Kohlefaserverbundstoff und ermüdungsresistente Sicken, liefern einen höheren Schalldruckpegel pro Kilogramm und berücksichtigen Gewichtsgrenzen bei der Aufhängung. Säulenarrays dringen in Gotteshäuser vor und nutzen schlanke Profile, die Sichtlinien respektieren. Subwoofer-Module integrieren Kardioid-Voreinstellungen zur Dämpfung von Tieffrequenzübertragungen – eine Funktion, die von Mehrzweckveranstaltungsorten zunehmend gefordert wird.

Vernetzte DSP-Knoten verzeichnen bis 2030 die schnellste CAGR von 4,35 %, angetrieben durch den Wandel hin zu softwarezentrierten Architekturen. In mittelgroßen Konferenzanlagen ersetzt ein einziger Halb-Rack-DSP diskrete Rückkopplungsunterdrücker, Verzögerungsleitungen und Kompressoren und reduziert die Anzahl der Gehäuse. Lizenzmodelle, die zusätzliche akustische Echokompensation oder FIR-Filtertaps freischalten, bieten Upsell-Möglichkeiten ohne Hardware-Tausch. Die Konvergenz von Verarbeitung und Steuerung vereinfacht die Inbetriebnahme-Workflows und senkt dadurch die Gesamtbetriebskosten.

Nach Endnutzer: Tourneen behalten ihre Bedeutung, aber Unternehmensinvestitionen nehmen zu

Tourneen und Live-Konzerte absorbierten 20,30 % der Ausgaben im Jahr 2024, was robuste Arena-Kalender und steigende Ticketpreise widerspiegelt. Rider von A-List-Acts spezifizieren nun redundante Netzwerk-Backbones und IP-adressierbare Verstärker für Live-Diagnosen. Verleihunternehmen erneuern ihr Inventar alle 48 Monate, um den Restwert zu sichern, bevor kosmetischer Verschleiß die Preise auf Sekundärmärkten mindert.

Unternehmens- und Konferenzumgebungen zeigen mit einer CAGR von 4,78 % das schnellste Wachstum, da hybride Arbeitsrichtlinien dauerhaft werden. Unternehmen schreiben eine einheitliche Benutzererfahrung in regionalen Büros vor und fördern globale Rahmenverträge mit erstklassigen Anbietern. Der Wechsel zu abonnementbasierten Besprechungsraum-Paketen erhöht die Vorhersehbarkeit der Auftragsvolumina. Raumanalysen, die Nutzungsmuster aufzeigen, informieren die Raumplanung und fördern einen positiven Kreislauf von AV-Investitionen.

Nach Installationstyp: Festinstallationen dominieren, doch tragbare Systeme überholen

Festinstallationen generierten im Jahr 2024 41,67 % des Umsatzes, verankert in Stadien, Kulturzentren und großen Unternehmensgeländen. Die Integration in Gebäudemanagementsysteme ist nun eine Voraussetzung für Ausschreibungen, was Anbieter dazu veranlasst, BACnet- oder MQTT-kompatible Gateways bereitzustellen. Lange Abschreibungszeiträume begünstigen robuste Oberflächen und konformalbeschichtete Leiterplatten.

Tragbare Systeme wachsen mit einer CAGR von 5,23 %, da Mehrzweckveranstaltungsorte Flexibilität schätzen. Akkubetriebene Säulen unterstützen Outdoor-Bürgerveranstaltungen ohne Zugang zum Stromnetz. All-in-One-Mischpult-Verstärker-Lautsprecher-Einheiten erreichen Schalldruckpegel, die für Säle mit 500 Sitzplätzen geeignet sind, und minimieren Fahrtkosten. Hersteller führen Schnellverbindungs-Aufhängehardware ein, um die Aufbauzeiten zu verkürzen – eine wichtige Kennzahl für gewerkschaftlich organisierte Bühnen.

Nach Technologie: Analog hält eine große installierte Basis aufrecht, während vernetzte Plattformen skalieren

Kabelgebundene analoge Systeme repräsentieren im Jahr 2024 noch immer 61,56 % des Umsatzes, da Einfachheit, Determinismus und Vertrautheit der Techniker in vielen Umgebungen fortschrittliche Überwachung überwiegen.[3]Audinate, "Audinate Jahresbericht 2024," investor.audinate.com Erneuerungszyklen in älteren Theatern begünstigen gleichartige Austausche, um eine Neuzertifizierung der Sicherheitsinfrastruktur zu vermeiden. Befürworter analoger Systeme führen geringere Latenz und Immunität gegen Netzwerkausfälle an.

Vernetztes Audio wächst mit einer CAGR von 4,98 % und breitet sich von führenden Arenen auf Klassenzimmer mit 200 Sitzplätzen aus. Auto-Discovery-Protokolle und GUI-basiertes Patching verkürzen die Bereitstellung und ermöglichen es IT-geschultem Personal, Audio-Endpunkte zu verwalten. Konvergierte AV/IT-Netzwerke reduzieren den Kabelaufwand um bis zu 30 % – ein überzeugender Faktor bei Neubauprojekten. Die Interoperabilität zwischen Dante, AES67 und MILAN schreitet voran und reduziert schrittweise die Befürchtungen einer Protokollbindung.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 34,89 % des Umsatzes, gestützt durch eine dichte Infrastruktur aus Arenen, Kongresszentren und Unternehmenszentralen. Live Nation fügte durch renovierte oder neu gebaute Veranstaltungsorte 8 Millionen zusätzliche Besucherkapazitäten hinzu und steigerte damit direkt die Hardwarenachfrage.[4]Live Nation Entertainment, "Aktionärsbrief Q3 2024," livenationentertainment.com Unternehmensmietverträge, die hybridbesprechungsfertige Räume einschließen, fördern Erneuerungen installierter Systeme in der Mitte des Zyklus. FCC-Spektrumregeln beeinflussen das globale Timing von Produkt-Roadmaps, wobei Anbieter häufig US-konforme SKUs zuerst einführen. Förderprogramme zur Personalentwicklung finanzieren AV-Ausbildungen und mildern den Technikermangel, der zuvor Installationen verzögerte.

Europa verzeichnete eine stabile Entwicklung und balancierte reife Unterhaltungsmärkte mit strengen Umweltrichtlinien, die die Produktneugestaltung in Richtung Recyclingfähigkeit stimulieren. Energieeffizienzziele fördern Class-D-Verstärkung mit einer Leerlaufleistung unter 2 W. Öffentliche Beschaffung betont „grüne” Kriterien und macht Lebenszyklusanalysen zu einem integralen Bestandteil von Angebotsantworten. Der grenzüberschreitende Tourneebetrieb erholt sich, unterstützt durch vereinfachte Post-Brexit-Carnet-Prozesse.

Der asiatisch-pazifische Raum lieferte die schnellste CAGR von 4,23 % und soll vor 2029 Parität mit Europa erreichen. Chinesische OEMs nutzen ihre inländische Skalierung, um preissensible Segmente im Ausland zu erschließen, während sie in Premium-F&E-Einheiten investieren, die auf hochwertige Exportsegmente abzielen. Indiens Städte der zweiten Reihe treiben den Bau von Kongresszentren voran, die jeweils integrierte Beschallungs- und Evakuierungssysteme erfordern. Die regionale Heterogenität der HF-Vorschriften veranlasst multinationale Anbieter, Firmware mit Ländervorlagen vorzuladen und so das Compliance-Risiko bei der Ankunft zu reduzieren.

Wettbewerbslandschaft

Die Branchenkonsolidierung beschleunigte sich in den Jahren 2024–2025, da Käufer cloudnative Plattformen und vertikal integrierte Portfolios anstrebten. Acuity Brands' Kauf von QSC für 1,215 Milliarden USD integriert das Q-SYS-Steuerungsökosystem in eine umfassendere Gebäudeautomatisierungslösung und veranschaulicht die Konvergenz von Beleuchtung, HLK und Audio unter einer einheitlichen Oberfläche. Boses Übernahme der McIntosh Group signalisiert die Absicht, sich vom Konsumenten- bis hin zum Premium-Installationsklang-Segment auszudehnen.

Die führenden Unternehmen Harman (einschließlich JBL Professional), Yamaha und Shure nutzen diversifizierte Kataloge und globale Servicenetzwerke, um ihren Marktanteil zu verteidigen. Sie betonen softwareaktualisierbare DSP, Firmware-Cyberhärtung und Cloud-Überwachung, um gegenüber neueren, softwarezentrierten Marktteilnehmern wettbewerbsfähig zu bleiben. Boutique-Unternehmen wie L-Acoustics und d&b audiotechnik behaupten ihre Technologieführerschaft im hochwertigen Tourneesegment durch Pionierarbeit bei kardioidalen Sub-Arrays und objektbasierter Verarbeitung.

Private-Equity-Investoren sind aktiv: Providence erwarb die d&b Group im Februar 2025 und versprach Kapital zur Skalierung der immersiven Audio-F&E. Lieferkettenstrategien schwenken auf die Leiterplattenbestückung in zwei Regionen und die Magnetbeschaffung um, um die Margen vor geopolitischen Schocks zu schützen. Der Wettbewerbserfolg hängt nun weniger von der reinen Wandlerleistung ab als vielmehr von Interoperabilität, Ferndiagnose und Lebenszyklusdienstleistungen.

Marktführer in der Beschallungstechnik-Branche

Yamaha Corporation

Shure Incorporated

Sennheiser Electronic

Bose Corporation

Harman International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Providence erwarb die d&b Group, einen führenden Hersteller professioneller Lautsprechersysteme, und erweiterte damit das Unterhaltungstechnologie-Portfolio des Investmentunternehmens.

- Januar 2025: Acuity Brands schloss die Übernahme von QSC für 1,215 Milliarden USD ab und integrierte den Audiohersteller in seine Intelligent Spaces Group.

- Januar 2025: Die Marshall Group verkaufte eine Mehrheitsbeteiligung für 1,1 Milliarden EUR an die HongShan Capital Group, wobei die Familie Marshall mehr als 20 % der Anteile behielt.

- Dezember 2024: Gentex Corporation unterzeichnete eine endgültige Vereinbarung zur Übernahme der VOXX International Corporation für 7,50 USD je Aktie und fügte damit Marken wie Klipsch und Onkyo hinzu.

Berichtsumfang des globalen Marktes für Beschallungstechnik

| Lautsprecher und Subwoofer |

| Mikrofone (kabelgebunden und kabellos) |

| Mischpulte und Konsolen |

| Leistungsverstärker |

| Signalverarbeitung und DSP-Knoten |

| Zubehör und Sonstiges |

| Tourneen und Live-Konzerte |

| Festinstallation – Unterhaltungsveranstaltungsorte |

| Unternehmen und Konferenzen |

| Bildung |

| Gotteshäuser |

| Rundfunk und Sport |

| Sonstige Endnutzer |

| Tragbare / mobile Systeme |

| Festinstallationen |

| Kabelgebunden/Analog |

| Kabellos (UHF / 2,4 GHz) |

| Vernetzt (Dante, AVB, AES67) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Lautsprecher und Subwoofer | ||

| Mikrofone (kabelgebunden und kabellos) | |||

| Mischpulte und Konsolen | |||

| Leistungsverstärker | |||

| Signalverarbeitung und DSP-Knoten | |||

| Zubehör und Sonstiges | |||

| Nach Endnutzer | Tourneen und Live-Konzerte | ||

| Festinstallation – Unterhaltungsveranstaltungsorte | |||

| Unternehmen und Konferenzen | |||

| Bildung | |||

| Gotteshäuser | |||

| Rundfunk und Sport | |||

| Sonstige Endnutzer | |||

| Nach Installationstyp | Tragbare / mobile Systeme | ||

| Festinstallationen | |||

| Nach Technologie | Kabelgebunden/Analog | ||

| Kabellos (UHF / 2,4 GHz) | |||

| Vernetzt (Dante, AVB, AES67) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für Beschallungstechnik?

Die Marktgröße für Beschallungstechnik betrug im Jahr 2025 9,08 Milliarden USD und soll bis 2030 auf 10,96 Milliarden USD wachsen.

Welches Produktsegment führt den Markt für Beschallungstechnik an?

Lautsprecher und Subwoofer halten mit 31,80 % des Umsatzes im Jahr 2024 die Spitzenposition.

Welches Endnutzersegment wächst im Markt für Beschallungstechnik am schnellsten?

Unternehmens- und Konferenzräume weisen mit 4,78 % bis 2030 die höchste prognostizierte CAGR auf.

Wie groß ist der Beitrag Nordamerikas zum Markt für Beschallungstechnik?

Nordamerika entfiel im Jahr 2024 auf 34,89 % des globalen Umsatzes – der größte regionale Anteil.

Welcher technologische Trend verändert den Markt für Beschallungstechnik?

Die Migration zu vernetzten Audioplattformen wie Dante und AVB beschleunigt sich, mit einer prognostizierten CAGR von 4,98 % bis 2030.

Was ist die wichtigste regulatorische Herausforderung für drahtlose Mikrofone?

Neue FCC-WMAS-Regeln reduzieren das verfügbare Spektrum und zwingen Veranstaltungsorte zur Einführung effizienterer digitaler Systeme.

Seite zuletzt aktualisiert am: