Marktgröße und Marktanteil für Sprachkommissionierungslösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.45 Milliarden US-Dollar |

| Marktgröße (2030) | 12.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Sprachkommissionierungslösungen von Mordor Intelligence

Die Marktgröße für Sprachkommissionierungslösungen beläuft sich im Jahr 2025 auf 6,45 Milliarden USD und wird voraussichtlich bis 2030 auf 12,44 Milliarden USD anwachsen, was einer CAGR von 14,04 % im Zeitraum 2025–2030 entspricht. Robustes Wachstum bei E-Commerce-Bestellungen, anhaltender Arbeitskräftemangel in Lagerhäusern und eine verbesserte Spracherkennungsgenauigkeit treiben Sprachsysteme von peripheren Zusatzlösungen zu zentraler Fulfillment-Infrastruktur. Softwareplattformen dominieren die aktuelle Einführung, da sie nicht nur Sprachansagen, sondern auch Echtzeitanalysen und Workflows für mobile Roboter orchestrieren. Die beschleunigte Cloud-Migration, insbesondere bei kleinen und mittelgroßen Einrichtungen, stützt Abonnementpreismodelle, die Einstiegshürden senken und Bereitstellungszyklen verkürzen. Gleichzeitig eröffnen Durchbrüche bei der mehrsprachigen Erkennung neue Möglichkeiten für eine breitere Belegschaft und erschließen neue Chancen in der Region Asien-Pazifik und Lateinamerika.

Wichtigste Erkenntnisse des Berichts

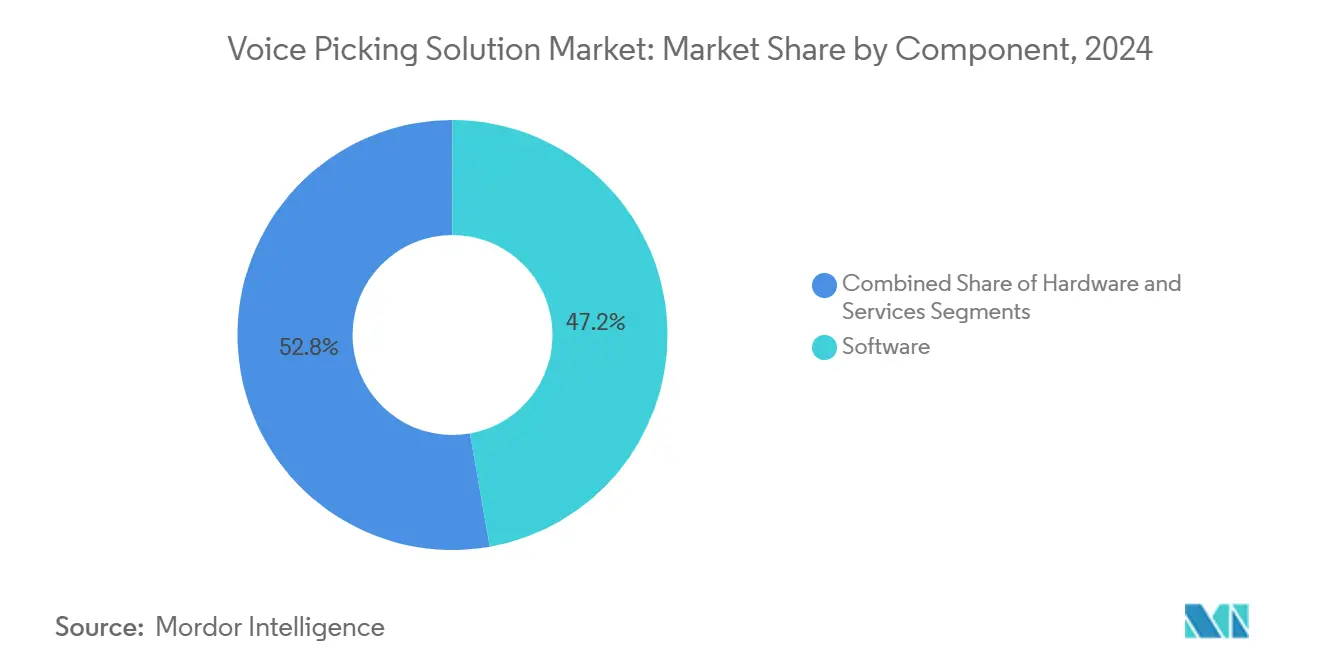

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 47,22 % auf Software im Markt für Sprachkommissionierungslösungen, während Dienstleistungen bis 2030 mit einer CAGR von 15,22 % wachsen dürften.

- Nach Bereitstellungsmodus führte On-Premises im Jahr 2024 mit einem Anteil von 64,44 % an der Marktgröße für Sprachkommissionierungslösungen, während Cloud-Implementierungen bis 2030 eine CAGR von 16,42 % verzeichnen.

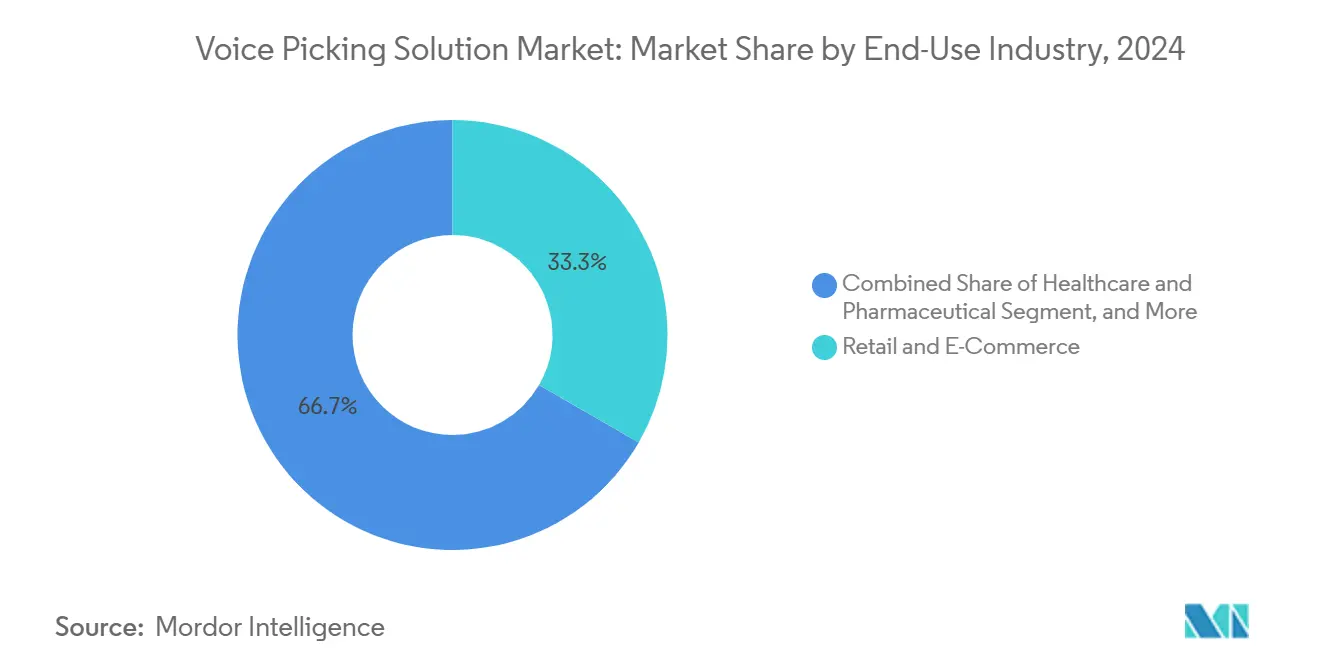

- Nach Endverbrauchsbranche hielt Einzel- und E-Commerce im Jahr 2024 einen Umsatzanteil von 33,33 %, während Anwendungen im Gesundheitswesen und in der Pharmazeutik mit der höchsten CAGR von 17,78 % bis 2030 wachsen.

- Nach Lagergröße entfielen auf Einrichtungen mit mehr als 250.000 Quadratfuß im Jahr 2024 57,88 % der Nachfrage, während kleine und mittelgroße Standorte bis 2030 mit einer CAGR von 15,56 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 36,78 %, während die Region Asien-Pazifik bis 2030 mit einer CAGR von 16,72 % wächst.

Globale Trends und Erkenntnisse im Markt für Sprachkommissionierungslösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes E-Commerce-Bestellvolumen | +3.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Akuter Arbeitskräftemangel in Lagerhäusern | +2.8% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration mit autonomen mobilen Robotern | +2.4% | Nordamerika und EU, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schneller ROI durch freihändige Arbeitsabläufe | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei mehrsprachiger Spracherkennung | +1.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Cloud-Abonnementpreismodelle | +1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes E-Commerce-Bestellvolumen

Einzelstück- und Kleinmengenbestellungen machen heute einen großen Anteil der täglichen Kommissionierungen aus, wodurch freihändige Navigation entscheidend ist, um den Durchsatz ohne zusätzlichen Personalaufwand aufrechtzuerhalten. Hochfrequente Standorte mit mehr als 36.000 täglichen Bestellungen haben nach der Einführung von Sprachsystemen die Genauigkeit von 99 % auf 99,94 % gesteigert, was Lieferzusagen für den nächsten und denselben Tag unterstützt und die Kundenbindung stärkt. Echtzeit-Auftragsstreaming beseitigt feste Wellzyklen und ermöglicht es Einrichtungen, Last-Minute-Käufe ohne Überstunden zu bewältigen. Diese Produktivitätsgewinne schlagen sich direkt in niedrigeren Fulfillment-Kosten pro Auftragsposition nieder und stärken die Margen in Einzelhandelsmodellen mit sehr geringen Gewinnspannen.

Akuter Arbeitskräftemangel in Lagerhäusern

Da die nationalen Leerstandsquoten in Lagerhäusern in wichtigen Logistikzentren unter 5 % liegen, berichten Betreiber von zweistelliger jährlicher Lohninflation und Rekordfluktuation.[1]Honeywell International, "Never Too Small for Voice," honeywell.com Sprachgestützte Arbeitsabläufe reduzieren die Einarbeitungszeit neuer Mitarbeiter von Wochen auf Stunden und ermöglichen mehrsprachigen Teams einen schnellen Einstieg, was den Personaldruck in Spitzenzeiten mindert. Einrichtungen, die Sprachsysteme eingeführt haben, dokumentierten eine dreifache Verbesserung der Kommissionierrate und bis zu 30 % weniger ergonomiebedingte Verletzungsansprüche, was die Mitarbeiterbindung verlängert und Wiedereinstellungszyklen reduziert. Diese quantitativen Gewinne untermauern die Widerstandsfähigkeit der Technologie gegenüber chronischem Arbeitskräftemangel.

Schneller ROI durch freihändige Arbeitsabläufe

Die typische Amortisationszeit einer vollständigen Sprachbereitstellung liegt zwischen 6 und 18 Monaten – weit schneller als groß angelegte Robotiklösungen, die mehr als drei Jahre in Anspruch nehmen können. Die Einsparungen durch Fehlerreduzierung verstärken die Vorteile, da ein einziger Fehlgriff Kosten von 8 bis 40 USD für Nacharbeit oder Kundenretouren verursachen kann. Ein Lebensmittelhändler sparte jährlich 4.960 USD pro Kommissionierer und reduzierte gleichzeitig die Einarbeitungszeit um zwei Drittel, wodurch Kapital für weitere Automatisierungsebenen freigesetzt wurde. Das finanzielle Profil spricht sowohl Unternehmensfinanzteams als auch Lagerleiter an, die unter dem Druck stehen, jeden Investitionsposten zu rechtfertigen.

Fortschritte bei mehrsprachiger Spracherkennung

Moderne neuronale Engines unterstützen mehr als 40 Eingabe- und mehr als 60 Ausgabesprachen und schließen historische Einführungslücken in sprachlich vielfältigen Regionen. Modelle für chinesische Dialekte erreichen inzwischen eine Zeichengenauigkeit von 92,97 % und erweisen sich als geeignet für geräuschintensive Cross-Dock-Umgebungen. Integrierte Live-Übersetzung ermöglicht es Vorgesetzten, Anweisungen einmal zu geben und sie in mehreren Sprachen wiederzugeben, was die schichtübergreifende Flexibilität erhöht. Da Hersteller und Kontraktlogistiker ihre Aktivitäten in Südostasien und Lateinamerika ausweiten, wird diese Fähigkeit zu einem entscheidenden Beschaffungskriterium.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrationskosten | -1.8% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Widerstand gegen Veränderungsmanagement in der Belegschaft | -1.4% | Nordamerika und Europa, traditionelle Branchen | Mittelfristig (2–4 Jahre) |

| Akzentbedingte Erkennungsfehler | -1.2% | Asien-Pazifik und Naher Osten und Afrika mit sprachlicher Vielfalt | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Datenschutzbedenken | -0.9% | Global, verstärkt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrationskosten

Individuelle Schnittstellen zwischen Sprachsoftware und bestehenden Lagerverwaltungssystemen können die Einführungsbudgets in die Höhe treiben und kleinere Betreiber abschrecken. Abonnementpakete, die Hardware, Software und Support in monatliche Gebühren bündeln, dämpfen Kapitalspitzen, während No-Code-Screen-Scraping-Tools Machbarkeitspiloten ermöglichen, ohne die Backend-Logik zu berühren. Dennoch sehen sich viele kleine und mittlere Unternehmen weiterhin mit Liquiditätsengpässen konfrontiert, die eine vollständige Produktionsbereitstellung verzögern.

Akzentbedingte Erkennungsfehler

Selbst bei neuronalen Modellen können starke Akzente und hoher Umgebungslärm die Genauigkeit unter operative Schwellenwerte drücken und das Vertrauen der Mitarbeiter untergraben.[2]Zetes, "Voice Picking FAQ," zetes.com Anbieter reagieren mit adaptiven akustischen Modellen und geräuschunterdrückenden Headsets, doch die Akzeptanz bleibt uneinheitlich, insbesondere in Regionen, in denen Englisch eine Zweit- oder Drittsprache ist. Kontinuierliche Lernmodule und akzentspezifische Anpassungen verbessern die Ergebnisse, obwohl die Wahrnehmung der Zuverlässigkeit weiterhin eine Hürde darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaregeführte Entwicklung hin zu einheitlichen Plattformen

Die Softwareschicht hielt im Jahr 2024 einen Marktanteil von 47,22 % im Markt für Sprachkommissionierungslösungen, was ihre Rolle als Kommandozentrale widerspiegelt, die Sprachansagen, Echtzeitanalysen und Roboterorchestrierung verknüpft. Die Serviceumsätze steigen bis 2030 mit einer CAGR von 15,22 %, da Unternehmen verwaltetes Hosting und kontinuierliche Optimierung anstreben. Der Hardwareumsatz wächst moderat, unterstützt durch leichtere Headsets und Multimode-Scanner. Die Integration von künstlicher Intelligenz in Software-Frameworks reduziert die Laufwege der Mitarbeiter um bis zu 50 % und fördert die dynamische Aufgabenneuprioritisierung während der Schicht. Die an Software gebundene Marktgröße für Sprachkommissionierungslösungen wird voraussichtlich inkrementellen Mehrwert erfassen, da Lagerausführungssysteme angrenzende Module wie Arbeitskräftemanagement und Slotting-Optimierung absorbieren.

Da sich Sprachanbieter zu Plattformunternehmen entwickeln, beruhen Wettbewerbsvorteile auf der Breite der API, der Tiefe der KI-Modellierung und der Fähigkeit, Sensordaten von Robotern und intelligenten Förderanlagen zu verarbeiten. Anbieter, die früh Software-Footprints sichern, können Analysen und Abonnement-Add-ons upsellen und so mehrjährige wiederkehrende Umsätze sichern. Folglich schmieden Hardwarelieferanten Allianzen mit Softwarespezialisten, um ihre Relevanz zu erhalten und am wachsenden Gewinnpool teilzuhaben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dynamik gewinnt an Fahrt, On-Premises dominiert weiterhin

On-Premises-Instanzen machten im Jahr 2024 64,44 % der Marktgröße für Sprachkommissionierungslösungen aus, verankert durch Sicherheitsrichtlinien und enge Kopplung mit bestehenden Lagerverwaltungssystem-Datenbanken. Cloud-Bereitstellungen wachsen jedoch mit einer CAGR von 16,42 % dank elastischer Skalierung, automatischer Updates und geringerem IT-Aufwand. Pay-as-you-go-Preisgestaltung spricht Kontraktlogistiker an, die Nachfragespitzen von Kunden ohne lange Budgetierungszyklen bewältigen müssen. Mehrstandortunternehmen setzen auf hybride Modelle, bei denen sensible Daten lokal gespeichert werden, während Cloud-Analysen für flottenweit gewonnene Erkenntnisse genutzt werden.

Mit der Reifung von Cybersicherheitsstandards schwächen sich die Barrieren, die einst lokale Server begünstigten, ab. Unabhängige SOC2- und ISO-27001-Zertifizierungen verschaffen Cloud-Anbietern Parität mit unternehmenseigenen Rechenzentren. Der Markt für Sprachkommissionierungslösungen wird die Wahl des Bereitstellungsmodells zunehmend als operative, nicht als grundsätzliche Entscheidung betrachten, die nach Bandbreitenresilienz und Ausrichtung an der unternehmensweiten Cloud-Strategie abgewogen wird.

Nach Endverbrauchsbranche: Regulatorische Präzision treibt die Einführung im Gesundheitswesen voran

Einzel- und E-Commerce machten im Jahr 2024 33,33 % des Umsatzes aus, doch Gesundheitswesen und Pharmazeutik führen das Wachstum mit einer CAGR von 17,78 % an, angetrieben durch FDA-Rückverfolgbarkeitsanforderungen und Vorschriften zur Guten Herstellungspraxis. Die Kommissioniergenauigkeit beeinflusst die Patientensicherheit und das Risiko von Vermögensverlusten, weshalb Krankenhäuser und Arzneimittelhändler Technologien mit prüfungstauglichen Protokollen priorisieren. Auch Lebensmittelhändler mit Kühlkette setzen auf Sprachsysteme, da Handschuhe und Kondensation Touchscreen-Geräte beeinträchtigen.

FDA-konforme Etikettierungsabläufe und Zwei-Faktor-Sprachbestätigungen werden zu Standardfunktionen. Anbieter, die sofort einsatzbereite Validierungspakete anbieten, können die Inbetriebnahmezeiten verkürzen – ein entscheidender Faktor für zeitkritische IT-Teams im Gesundheitswesen. Da ähnliche Rückverfolgbarkeitsregeln für Kosmetika und Nahrungsergänzungsmittel entstehen, werden Sprachanbieter, die auf regulierte Umgebungen vorbereitet sind, einen First-Mover-Vorteil erlangen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lagergröße: Demokratisierung erreicht mittelgroße Einrichtungen

Standorte mit mehr als 250.000 Quadratfuß machten im Jahr 2024 57,88 % der Bereitstellungen aus, doch kleine und mittelgroße Einrichtungen beschleunigen sich mit einer CAGR von 15,56 %, da Cloud-Abonnements Kapitalhürden umgehen. Mittelgroße Einführer berichten innerhalb von drei Monaten von Produktivitätssteigerungen von 20–30 %, was den ROI auch ohne sechsstellige SKU-Zahlen bestätigt. Modulare Lizenzierung ermöglicht es Betreibern, Kommissionierzonen oder Arbeitsabläufe nur dann hinzuzufügen, wenn das Volumen es erfordert.

Der Marktanteil für Sprachkommissionierungslösungen, der von kleineren Lagerhäusern erfasst wird, dürfte zunehmen, da Integratoren vorkonfigurierte Starter-Kits einführen, die keine Lagerverwaltungssystem-Modifikationen erfordern. Integratoren bündeln auch Schnellstart-Schulungsmaterialien, die Wochenend-Umstellungen ermöglichen und Ausfallzeiten für ressourcenbeschränkte Unternehmen begrenzen.

Geografische Analyse

Die USD-lastigen Fulfillment-Netzwerke Nordamerikas setzen weiterhin auf fortschrittliche sprachgestützte Aufgabenverteilung, um dem Arbeitskräftemangel in Ballungsräumen wie Dallas und Atlanta entgegenzuwirken. Regionale Betreiber präsentieren unternehmensweite Einführungen, die mehr als 20 Distributionszentren und 5.000 Headsets umfassen, und setzen Benchmark-Produktivitätskennzahlen, die durch das Lieferantenökosystem wirken. Kontraktlogistiker mit gemeinsamen Diensten treiben die Standardisierung von Vorlagen voran, beschleunigen kundenübergreifende Bereitstellungen und steigern die Marktdurchdringung für Sprachkommissionierungslösungen.

Das rasante E-Commerce-Wachstum in der Region Asien-Pazifik, staatlich geförderte Automatisierungsanreize und KI in Landessprachen lenken Kapitalflüsse in Richtung Sprachinvestitionen. Chinesische Logistikunternehmen kombinieren Sprachsysteme mit Flotten autonomer mobiler Roboter für integrierte Waren-zur-Person-Modelle. In China verknüpfen große Kontraktlogistiker Spracharbeitsabläufe mit Förderanlagen, um 11,9 Millionen jährliche Paketzustellungen zu bewältigen, während Indiens Ausbau von Klasse-A-Lagerhäusern Anbieter anzieht, die Hindi- und Tamil-Sprachpakete anbieten.[3]Invest India, "India's Warehousing Boom," investindia.gov.in Japanische Hersteller setzen Abonnementpakete ein, um hohe Arbeitskosten während des demografischen Rückgangs auszugleichen. Indiens multimodale Logistikparks, die jeweils mehr als 500 Acres umfassen, integrieren Spracharbeitsabläufe von Anfang an, um die veraltete HF-Scantechnologie zu überspringen.

Europa profitiert von strengen Arbeitssicherheitsrichtlinien, die Sprachsysteme als ergonomische Verbesserung gegenüber Handgeräten aufwerten. Vielfältige Sprachanforderungen untermauern den Geschäftsfall für Echtzeit-Übersetzung, wobei deutsche Einrichtungen routinemäßig polnische und rumänische Saisonarbeitskräfte ohne zusätzlichen Schulungsaufwand einarbeiten. Aufstrebende lateinamerikanische Standorte erproben Sprachsysteme in Zolllagern in der Nähe von Freihandelshäfen und setzen auf grenzüberschreitendes Bestellwachstum, um skalengetriebene Amortisation zu erzielen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert: Die fünf größten Anbieter vereinen zusammen etwa 35–40 % des Umsatzes auf sich, was Raum für Nischenspezialisten lässt. Honeywell, Zebra Technologies, Lucas Systems, Körber und EPG konkurrieren auf der Grundlage einer durchgängigen Workflow-Abdeckung und bündeln Sprach-, Bild- und Robotiklösungen unter einheitlichen Dashboards. Zebras geplante Übernahme von Photoneo vertieft die 3D-Bildverarbeitungsfähigkeit, die das bestehende Portfolio an tragbaren Computern ergänzt. Körber integriert Sprachsysteme in seine Lagersteuerungssoftware, um autonome mobile Roboter, Förderanlagen und Put-Walls in einem einzigen Scheduler zu orchestrieren.

Herausforderer im mittleren Marktsegment differenzieren sich durch Cloud-native Architekturen und offene APIs und umwerben Kontraktlogistiker, die mehrere Kunden-ERP-Systeme verwalten. Mehrere venture-finanzierte Neueinsteiger entwickeln Overlays mit großen Sprachmodellen, die Standardarbeitsanweisungen in dynamische Sprachansagen übersetzen und Sprachsysteme als Einstiegspunkt in generative KI für Lagerhäuser positionieren. Die Kommoditisierung von Hardware veranlasst Headset-Hersteller, Biometrie und Geräuschunterdrückung als Standardausstattung statt als Upsell-Optionen anzubieten.

Strategische Partnerschaften sind entscheidend: Roboterhersteller schließen sich mit Sprachanbietern zusammen, um schlüsselfertige Kommissionierzellen zu liefern; Lagerverwaltungssystem-Anbieter integrieren Sprach-Add-ons, um dem Vordringen von Best-of-Breed-Lösungen entgegenzuwirken. Die Konsolidierung wird sich voraussichtlich intensivieren, da Plattformökonomien Skalierung für KI-Training und globale Supportabdeckung begünstigen.

Marktführer in der Branche für Sprachkommissionierungslösungen

-

Honeywell International Inc.

-

Zebra Technologies Corporation

-

Ivanti Software Inc.

-

Lucas Systems Inc.

-

Voxware Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: EPS Japan kündigte eine aggressive Marktexpansion an, die auf 1.000 LYDIA-Voice-Lizenzen in Japan über drei Jahre (2025–2027) abzielt, mit Schwerpunkt auf Bekleidungslogistik und Fertigungsanwendungen mit mehrsprachiger Belegschaftsunterstützung durch den autorisierten Wiederverkäufer AINIX Inc. Die Initiative stellt eine bedeutende geografische Expansion in die zweitgrößte Volkswirtschaft der Region Asien-Pazifik dar und nutzt Android-kompatible Bereitstellung sowie tragbare LYDIA-Voice-Air-Geräte für Anwendungen in rauen Umgebungen.

- August 2025: Colruyt Group schloss eine umfassende Modernisierung der Sprachkommissionierungstechnologie in sieben Lebensmitteldistributionszentren ab, die mehr als 800 Filialen beliefern, und aktualisierte veraltete Systeme auf zukunftssichere Hardware und Software, während die Arbeitsabläufe für rund 8.000 Mitarbeiter mit individuellen Headsets aufrechterhalten wurden. Das Projekt integrierte neue EU-vorgeschriebene Anforderungen zur Rückverfolgung von Tabakprodukten mithilfe von Bluetooth-Fingerscannern und demonstrierte damit regulatorische Compliance-Fähigkeiten, die für pharmazeutische und kontrollierte Substanzanwendungen unerlässlich sind.

- Juni 2025: EPG gab bekannt, dass EPG ONE, das Sprachkommissionierungslösungen umfasst, den Titel „Gesamtsieger der SupplyTech-Lösung des Jahres” der SupplyTech Breakthrough Awards erhielt.

- Januar 2025: Zebra Technologies schließt die Übernahme von Photoneo ab, um 3D-Bildverarbeitung mit sprachgesteuerten Arbeitsabläufen zu verbinden.

Berichtsumfang des globalen Marktes für Sprachkommissionierungslösungen

| Hardware |

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud-basiert |

| Einzel- und E-Commerce |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutik |

| Logistik und Transport |

| Automobil und Fertigung |

| Klein und Mittel (<250.000 Quadratfuß) |

| Groß (≥250.000 Quadratfuß) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud-basiert | ||

| Nach Endverbrauchsbranche | Einzel- und E-Commerce | |

| Lebensmittel und Getränke | ||

| Gesundheitswesen und Pharmazeutik | ||

| Logistik und Transport | ||

| Automobil und Fertigung | ||

| Nach Lagergröße | Klein und Mittel (<250.000 Quadratfuß) | |

| Groß (≥250.000 Quadratfuß) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sprachkommissionierungslösungen?

Die Marktgröße für Sprachkommissionierungslösungen beträgt im Jahr 2025 6,45 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt zwischen 2025 und 2030 eine CAGR von 14,04 % verzeichnen wird.

Welche Region wächst am schnellsten?

Die Region Asien-Pazifik wird voraussichtlich bis 2030 mit einer CAGR von 16,72 % wachsen und ist damit die am schnellsten wachsende Region.

Welche Branche zeigt das schnellste Einführungstempo?

Gesundheitswesen und Pharmazeutik wachsen mit einer CAGR von 17,78 % aufgrund strenger Genauigkeits- und Rückverfolgbarkeitsanforderungen.

Welches Bereitstellungsmodell gewinnt an Dynamik?

Cloud-basierte Bereitstellungen wachsen mit einer CAGR von 16,42 %, da Unternehmen Abonnementpreismodelle und elastische Skalierung bevorzugen.

Wie schnell können Unternehmen eine Amortisation durch Sprachkommissionierung erwarten?

Die typische Amortisationszeit liegt zwischen 6 und 18 Monaten, getrieben durch Produktivitätssteigerungen von 15–50 % und weniger Kommissionierfehler.

Seite zuletzt aktualisiert am: